Na swojej stronie bank informuje, że "od 1 czerwca 2023 r. zmienia regulaminy i cennik, który dodatkowo zyskuje nową, prostszą formę".

Poniżej zawarł jednak wskazówki i instrukcje, "jak płacić mniej za korzystanie z kont, kart i innych usług", co od razu powinno zapalić w głowach klientów czerwoną lampkę alarmową sugerującą, że nie wszystkie zmiany wprowadzone przez PKO BP będą korzystne.

Mniej rachunków osobistych w ofercie

Pierwszą nowością jest nowe PKO Konto za Zero, które zastąpi dotychczasowy rachunek o tej samej nazwie, a także inne konta z oferty: PKO Konto Rodzica, PKO Konto Pogodne, Konto Spektrum Adm., Konto Ulubione Adm. oraz Konto Codzienne Adm.

Jeśli chodzi o obecnych posiadaczy PKO Konta za Zero, to dla nich zmiany będą wręcz korzystne – pierwsza wpłata i wypłata gotówki w oddziale banku będzie darmowa, a dopiero druga będzie kosztowała 10 zł. Obecnie płatna jest każda, nawet pierwsza taka operacja w miesiącu:

0 zł / 10 zł

opłaty unikniesz, jeżeli w ciągu miesiąca wykonasz min. 5 transakcji bezgotówkowych kartą (w tym: Apple Pay) lub Blikiem

- 0 zł - bankomaty własne banku

- 10 zł - pozostałe bankomaty

Z kolei część osób korzystających obecnie z wycofywanych rachunków (poza tym, że wkrótce zaczną ich obowiązywać warunki nowego konta) muszą się liczyć np. ze wzrostem opłaty za usługę cashback (z 0 zł lub 1 zł do 2 zł).

Nastoletni klienci (13-18), którym obecnie bank proponuje PKO Konto Pierwsze, otrzymają możliwość otwarcia PKO Konta dla Młodych, aktualnie dostępny dla osób w wieku 18-26. W przypadku tego rachunku zmiany idą nieco dalej – opłata za kartę dla nastolatka pozostanie na niezmienionym poziomie (5 zł), ale do jej uniknięcia wystarczą już 2, a nie 4 transakcje kartą w miesiącu.

Zniknie też Rachunek Platinum, więc kontem przeznaczonym dla klientów z segmentu bankowości osobistej pozostanie Konto Aurum. Do historii przechodzi też Konto Złote zastąpione przez PKO Konto bez Granic.

Zmiany także w kartach kredytowych

Bank podnosi opłaty za korzystanie z kart kredytowych. Dla przykładu, w przypadku Przejrzystej karty kredytowej (Visa lub Mastercard) opłata roczna wynosić będzie nie 30 zł lub 60 zł, a 40 zł lub 80 zł (w zależności od kwot wydawanych kartą). Warunek zwolnienia zostanie jednak utrzymany – wystarczy wydać kartą w ciągu roku 7200 zł.

Na pocieszenie bank wprowadza nowe, korzystniejsze zasady rozliczania wypłat, które tłumaczy w ten sposób:

Gdy spłacisz w terminie spłaty całe zadłużenie karty, nie naliczymy odsetek od wypłat, zapłacisz jedynie prowizję. Do tej pory okres bezodsetkowy działał tylko dla płatności bezgotówkowych i przelewów z karty.

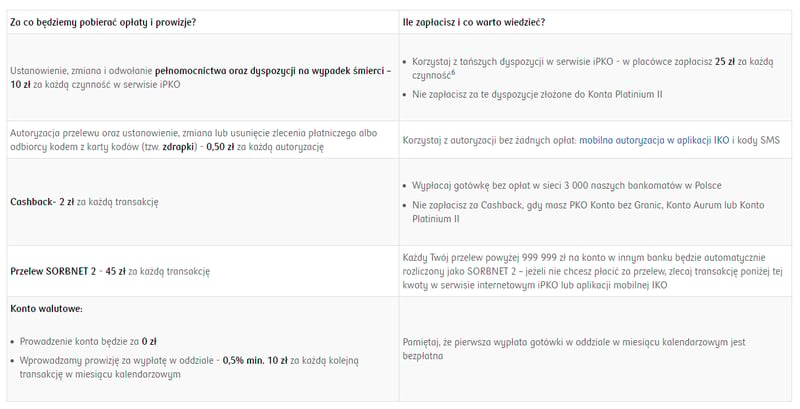

Zmiany opłat w ogólnym cenniku

Pozostałe, najistotniejsze zmiany w opłatach za usługi bankowe bank umieścił w tabeli:

Zapowiedź zmian w bankowości internetowej

PKO BP zapowiedział przy okazji nowości, które zamierza wprowadzić w swoich systemach bankowości online. I tak, serwis iPKO zostanie wzbogacony m.in. o możliwość złożenia wniosku o rządowe wakacje kredytowe, Rodzinny Kapitał Opiekuńczy i dofinansowanie pobytu w żłobku, a także zamawianie raportów i włączanie alertów BIK.

Z kolei w aplikacji IKO już wkrótce zweryfikujemy tożsamość pracownika banku, zakupimy bilet autostradowy eTOLL, wprowadzimy dane nowego dokumentu tożsamości oraz otrzymamy informację o kosztach zlecanego przelewu.

Większa przejrzystość oferty

Nie da się ukryć, że oferta PKO BP zostanie mocno okrojona, a w konsekwencji będzie bardziej uporządkowana. Jeśli chodzi o to, co klientów interesuje najbardziej, czyli zmiany w cenniku, to dostrzec tu możemy zarówno podwyżki, jak i obniżki, a najwięcej powodów do niezadowolenia będą mieli posiadacze kart kredytowych. Wygląda też na to, że posiadacze najpopularniejszych rachunków – zwłaszcza Konta za Zero – mogą odetchnąć, gdyż w ich przypadku podwyżki dotyczą głównie rzadko zlecanych operacji.

Komentarze

(0)