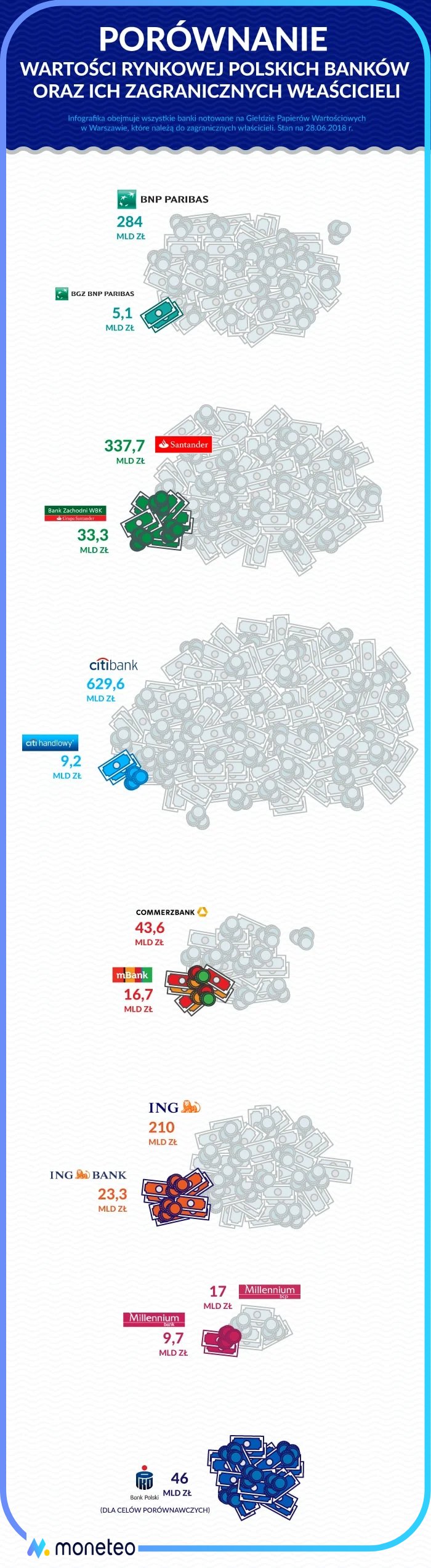

Po koniec czerwca 2018 roku rynkowa wartość Citi Handlowego, jednego z największych pod względem liczby udzielonych kredytów polskich banków, przekraczała 9 mld zł. Dla zwykłego Kowalskiego jest to kwota wręcz trudna do wyobrażenia. Kiedy jednak weźmiemy pod uwagę fakt, że jego zagraniczny właściciel – Citigroup - wyceniany jest na giełdzie na prawie 630 mld zł, okaże się, że przy odrobinie nieuwagi księgowi z nowojorskiej centrali mogliby w ogóle nie zauważyć, że są w jego posiadaniu.

Podobnych dysproporcji pomiędzy matką (zagranicznym właścicielem) a córką (działającym w Polsce bankiem) jest na polskim rynku znacznie więcej. Innym przykładem tego, jak mikroskopijne w porównaniu do zagranicznych korporacji finansowych są rodzime banki, jest BGŻ BNP Paribas. Pod względem aktywów to szósty największy kredytodawca w naszym kraju, a jego aktualna kapitalizacja - czyli wartość rynkowa - z ledwością przekracza 5,0 mld zł. Tymczasem gdyby ktoś chciał nabyć 100% akcji jego właściciela, czyli francuskiej grupy kapitałowej BNP Paribas, musiałby według obecnego kursu giełdowego zapłacić za niego przeszło przeszło 280 mld zł. To pięćdziesiąt pięć razy tyle, ile warta jest cała polska sieć banku.

Wartościowe polskie przyczółki

Nieco trudniej przeoczyć w swoich bilansach inwestycje w inne polskie banki – ING Bank Śląski oraz BZ WBK. Obie instytucje warte są odpowiednio: 23,3 mld zł i 33,3 mld zł (stan na czerwiec 2018), a więc jak na polskie warunki są to prawdziwi giganci. Ich zagraniczni właściciele są jednak o cały rząd wielkości więksi. Zarówno holenderska grupa ING (właściciel ING), jak i hiszpański Santander (główny akcjonariusz BZ WBK) to jedne z największych na świecie podmiotów działających w branży bankowej, a ich polskie przyczółki, choć wartościowe, wyceniane są na giełdzie na niespełna 10% tego, ile warte są ich matki.

Córka rośnie, a matka się kurczy

Nie zawsze jednak na polskim rynku mamy do czynienia z relacją „gigantyczna matka – mikroskopijna córka”. W niektórych przypadkach niepozorna córka rozwija się w bardzo szybkim tempie, natomiast matka stopniowo traci na wartości. Przykładem takiej sytuacji jest chociażby łódzki mBank oraz jego większościowy udziałowiec – Commerzbank. Problemy, w jakie w wyniku kryzysu finansowego z lat 2007-2008 popadł niemiecki bank, sprawiły, że cena jego akcji obniżyła się w ciągu dekady o prawie 97%, a duża część posiadanych aktywów odpłynęła do innych banków. W efekcie frankfurcki właściciel mBanku jest dziś wart zaledwie 2,5-razy tyle, co jego polska inwestycja. W tym przypadku córka sięga matce już prawie do pasa.

Córka sięga matce do ramion

Jeszcze mniejsza różnica widoczna jest w przypadku Banku Millennium (którego rynkowa wartość to 9,7 mld zł) i jego głównego akcjonariusza – Banco Comercial Portugues. W wyniku głębokiego kryzysu na rodzimym rynku finansowym cena akcji portugalskiego banku w ciągu ostatnich czterech lat obniżyła się o ponad 80% i dziś wynosi tylko 17 mld zł. Oznacza to, że polska sieć banku warta jest już prawie 60% tego, co cały biznes Portugalczyków. Mamy więc do czynienia z córką, która sięga matce już prawie do ramion.

|

Polski bank (spółka-córka) |

Wartość rynkowa (mld zł) |

Zagraniczny właściciel (spółka-matka) |

Wartość rynkowa (mld zł) |

Ile razy spółka-matka jest większa od spółki-córki? |

|---|---|---|---|---|

|

BGŻ BNP paribas |

5,1 |

BGŻ BNP paribas |

284,0 |

55,7 |

|

Bank Zachodni WBK |

33,3 |

Santander |

337,7 |

10,1 |

|

Citi Handlowy |

9,2 |

Citibank |

629,6 |

68,4 |

|

mBank |

16,7 |

Commerzbank |

43,6 |

2,6 |

|

ING Bank |

23,3 |

ING |

210,0 |

9,0 |

|

Millennium |

9,7 |

Millennium bcp |

17,0 |

1,8 |

Nie wszystkie banki są na giełdzie

Niestety nie wszystkie banki da się porównać pod względem rynkowej wartości, ponieważ nie są notowane na giełdzie. Taka sytuacja ma miejsce w przypadku mających zagranicznych właścicieli: Eurobanku, Credit Agricole, Deutsche Banku, Toyota Banku oraz Raiffeisen-Polbanku. Wówczas, aby porównać matkę z córką, za wspólny mianownik możemy przyjąć nie giełdową kapitalizację, ale sumę posiadanych przez nie aktywów (aktywa banków stanowią w większości udzielone kredyty). Dane potrzebne do obliczeń znajdziemy m.in. w raportach finansowych poszczególnych banków.

Ponad 100-krotna różnica w aktywach

Po zebraniu koniecznych do zestawienia danych okazuje się, że pod tym względem polskie banki i ich zagranicznych właścicieli dzieli jeszcze większa różnica, niż kiedy porównywaliśmy je pod względem rynkowej wartości. Największa dysproporcja widoczna jest pomiędzy Eurobankiem a kontrolującym go Societe Generale. Według stanu na koniec 2017 roku polski bank dysponował aktywami na poziomie 14 mld zł. Tymczasem w posiadaniu jego właściciela było niemal 400 razy tyle, bo prawie 5,5 bln złotych! Znaczna różnica występuje także w przypadku banku Credit Agricole. Należąca do Francuzów polska sieć banków pod koniec 2015 roku (nowsze dane nie są dostępne) dysponowała aktywami rzędu 28 mld zł. Tymczasem cała grupa kapitałowa w przeliczeniu na polską walutę posiadała w tym czasie astronomiczną wręcz kwotą wynoszącą 6,4 bln zł.

|

Polski bank (spółka-córka) |

Posiadane aktywa (mld zł) |

Zagraniczny właściciel (spółka-matka) |

Posiadane aktywa (mld zł) |

Ile razy spółka-matka jest większa od spółki-córki? |

Okres |

|---|---|---|---|---|---|

|

BZ WBK |

157 |

Banco Santander |

6053 |

39 |

I 2018 |

|

Bank Millennium |

73 |

Banco Comercial Potuges |

310 |

4 |

I 2018 |

|

ING Bank Śląski |

127 |

Grupa ING |

3637 |

29 |

I 2018 |

|

mBank |

133 |

Commerzbank |

2021 |

15 |

I 2018 |

|

Citi Handlowy |

44 |

Citibank |

6911 |

157 |

I 2018 |

|

BGŻ BNP Paribas |

73 |

BNP Parbias |

8428 |

115 |

IV 2017 |

|

Eurobank |

14 |

Societe Generale |

5482 |

392 |

IV 2017 |

|

Credit Agricole |

28 |

Credit Agricole |

6401 |

229 |

IV 2015 |

|

Deutsche Bank |

40 |

Deutsche Bank |

6841 |

171 |

IV 2017 |

|

Toyota Bank |

2 |

Toyota Kreditbank |

34 |

17 |

I 2016 |

|

Raiffeisen Polbank |

49 |

Raiffeisen |

580,5 |

12 |

IV 2017 |

Ponad 100-krotna różnica pomiędzy matką a córką w wielkości posiadanych aktywów widoczna jest także w przypadku Deutsche Banku, Citi Handlowego oraz BGŻ BNP Paribas. Najmniejsza, bo tylko 4-krotna, występuje natomiast w odniesieniu do opisanego wcześniej Banku Millennium oraz Raiffeisen Polbanku.

Polskie perły w koronie

Przeprowadzona analiza, oprócz tego, że pokazuje, jak małe w stosunku do swoich spółek-matek są polskie banki, prowadzi również do optymistycznych wniosków. Kiedy zestawi się bowiem wielkość posiadanych przez nie aktywów, ich wycenę rynkową, a do tego spojrzy na osiągane wyniki finansowe, okaże się że rodzimi kredytodawcy znajdują się przeważnie w znacznie lepszej kondycji niż ich zagraniczni właściciele. Jaskrawy przykład to mBank. Mimo że w porównaniu do swojej matki, czyli niemieckiego Commerzbanku, dysponuje aż 15-raza mniejszymi aktywami, to różnica w wartości rynkowej jest już tylko niespełna 3-krotna. Wyjaśnienie tej rozbieżności znajdziemy w raportach finansowych obu banków. Wynika z nich, że w 2017 roku mBanku zarobił „na czysto” aż 1,3 mld zł, czyli blisko 2-krotnie więcej niż jego niemiecki właściciel. Oznacza to, że polski bank wycisnął ze swoich aktywów ponad 30 razy tyle, ile zdołali na nich zarobić bankowych z Commerzbanku.

| Polski bank (spółka-córka) | Zysk netto w 2016 roku (mld zł) | Zwrot z aktywów | Zagraniczny właściciel (spółka-matka) | Zysk netto w 2016 r. (mld zł) | Zwrot z aktywów |

|---|---|---|---|---|---|

| BZ WBK | 2,2 | 1,5% | Banco Santander | 24,7 | 0,4% |

| Bank Millennium | 0,7 | 1,0% | Banco Comercial Portugues | 0,1 | 0,03% |

| ING Bank Śląski | 1,25 | 1,1% | Grupa kapitałowa ING | 17,7 | 0,5% |

| mBank | 1,2 | 0,9% | Commerzbank | 1,2 | 0,06% |

| Citi Handlowy | 0,6 | 1,3% | Citibank | 56,6 | 1,3% |

| BGŻ BNP Paribas | 0,1 | 0,1% | BNP Paribas | 31,4 | 0,4% |

| Eurobank | 0,1 | 1,0% | Societe Generale | 17,2 | 0,3% |

| Credit Agricole* | 0,1 | 0,4% | Credit Agricole | 8,9 | 0,1% |

| Deutsche Bank | 0,2 | 0,4% | Deutsche Bank | -7,1 | -0,1% |

| Raiffeisen Polbank* | 0,2 | 0,3% | Raiffeisen | 1,6 | 0,3% |

Równie dobrze na tle swojego właściciela radzi sobie Bank Millennium, który mimo że dysponuje blisko 4-krotnie mniejszymi aktywami, zarobił praktycznie tyle samo, co jego portugalska matka. Swoją drogą był to drugi przypadek od pięciu lat, kiedy bank BCP zdołał zakończyć rok na plusie (tymczasem polskie Millennium nigdy w swojej giełdowej historii nie zanotowało straty). W przypadku większości pozostałych banków zależność była podoba. Te polskie - niczym perła w koronie - przynosiły swoim zagranicznym właścicielom sowite zyski, podczas gdy one same ledwo wiązały koniec z końcem.

W zasadzie jedynym wyjątkiem (pomijamy kiepsko radzące sobie Raiffeisen Polbank i BGŻ BNP Paribas) w polskiej bankowości komercyjnej, kiedy matka pod względem swojej efektywności radziła sobie równie dobrze jak córka, był w ubiegłym roku Citibank. W tym przypadku zwrot z aktywów zarówno w przypadku polskiej sieci, jak i całej międzynarodowej grupy osiągnął zbliżony poziom i wyniósł ok. 1,3%. (Citi stracił przed rokiem ponad 25 mld zł !)

Gigant w skali Polski, mikrus w skali świata

Na infografice obrazującej wartość rynkową polskich banków i ich zagranicznych właścicieli w celach porównawczych umieściliśmy także PKO BP - największy pod względem wartości rynkowej bank kontrolowany przez polski kapitał. Jego giełdowa wycena w koniec czerwca 2018 roku wynosiła przeszło 46 mld zł, a kwota zgromadzonych aktywów zbliżała się do 300 mld zł. Dużo, chociaż w dalszym ciągu o rząd wielkości mniej niż największe międzynarodowe grupy bankowe. Dobra wiadomość jest natomiast taka, że od czasu kryzysu finansowego z końca ubiegłej dekady aktywa będące w posiadaniu polskiego banku uległy potrojeniu. Nie wydaje się też, aby ten trend miał się w przyszłości odwrócić.

Kto wie – może już niedługo PKO BP (a może i inne banki jak np. Pekao SA) będzie już na tyle duże, że zamiast skupiać się przede wszystkim na własnym podwórku ruszy na podbój obcych rynków. Zresztą pierwsze, nieśmiałe kroki w tym kierunku już zostały podjęte - bank ma swój odział we Frankfurcie nad Menem oraz placówkę w Pradze, a w planach jest wejście do Dubaju. Jeśli PKO BP pójdzie za ciosem, to już wkrótce może okazać się, polska bankowość zamiast pełnić rolę córki dla zachodniego kapitału, sama zacznie być postrzegana jako matka, kontrolująca inne zagraniczne banki.

Komentarze

(1)Polski to jest getin dlatego ja na niego stawiam i jemu kibicuję od dłuższego czasu.

Odpowiedz