Wiele osób ceni sobie „plastik” za wygodę płacenia i bezpieczeństwo. Fakt, że nie trzeba dokładnie wyliczać potrzebnych pieniędzy, np. na duże zakupy, czy nosić ze sobą bilonu, jest dla niektórych jedynym i zupełnie wystarczającym powodem, aby jak najmniej korzystać z pieniądza papierowego (bądź monet).

Polacy chętniej sięgają po kartę - analiza trendu

„Plastik” stał się już trwałą i powszechną formą płatności, urozmaicając rynek usług i wypierając przy okazji inne, archaiczne już z dzisiejszego punktu widzenia rozwiązania, jak np. czeki. Transakcje bezgotówkowe z łatwością wchodzą tam, gdzie korzystanie z gotówki nastręcza dużych trudności: przy dużych płatnościach, ale i – paradoksalnie – przy drobniejszych, jeżeli używamy karty zbliżeniowej. Trudno dziś sobie wyobrazić płacenie za sprzęt AGD/RTV czy za meble pieniądzem papierowym, choćby z uwagi na liczbę banknotów, które trzeba by było mieć w portfelu (lub w kopercie). Dla coraz szerszej grupy ludzi szybkie płatności zbliżeniowe są atrakcyjniejsze przy małych zakupach od wyszukiwaniu w portfelu drobnych.

Płatności kartą eliminują większą część zagrożeń związanych z gotówką; fizyczna kradzież karty jest potencjalnie mniej szkodliwa niż kradzież gotówki (o ile ktoś przestrzega zasad bezpieczeństwa posługiwania się kartami), znika ryzyko trafienia na banknot sfałszowany. Tego rodzaju transakcje uchodzą za stosunkowo bezpieczne, ponadto klient sam może w swoim banku wprowadzić regulacje dotyczące np. limitu opłat zbliżeniowych, dziennej kwoty na wydatki itp.

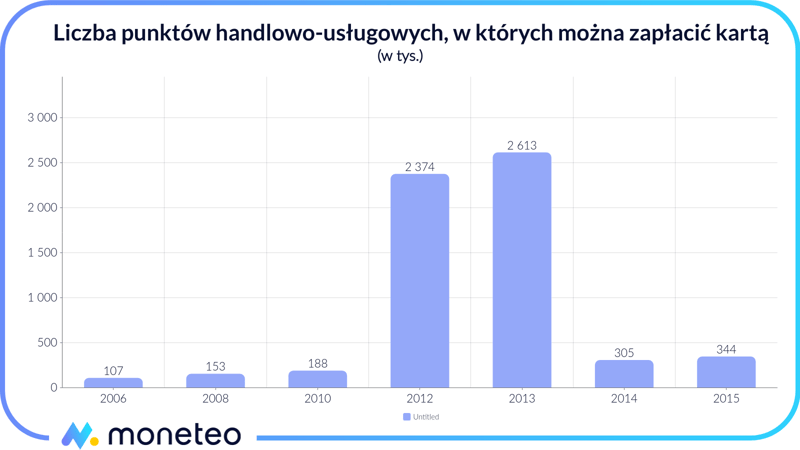

Jedną z przyczyn zwiększania się udziału transakcji bezgotówkowych na polskim rynku może być również coraz szerszy dostęp do tego rodzaju płatności. Nie bez znaczenia dla wygody klientów jest większa liczba miejsc handlowo-usługowych, w których można zapłacić kartą: jest ich obecnie w Polsce 344 tysięcy.

Być może ich wzrost jest spowodowany ustawowym zmniejszeniem opłat interchange, jakie musiał odprowadzić punkt usługowo-handlowy za to, że klient zapłacił u niego kartą. Jeszcze na początku 2014 r. prowizje te były najwyższe w Europie, co skutecznie zniechęcało drobniejszych kupców do wprowadzania takich rozwiązań lub sprzyjało wprowadzaniu przez nich różnych ograniczeń (na pewno każdy z nas wielokrotnie spotkał się z informacją, że sklep przyjmuje płatność kartą od 10, 15 czy 20 zł). Ostatecznie Sejm na początku 2015 r. zmniejszył prowizję do 0,2% za płatność kartą debetową i 0,3% dla karty kredytowej. Co prawda na razie na obniżce skorzystały raczej duże sieci, niemniej jest to obiecująca perspektywa (o prowizji i jej rezultatach więcej znajdziesz w tym artykule).

W ciągu 10 lat liczba takich punktów akceptujących płatności bezgotówkowe zwiększyła się ponad trzykrotnie: z ponad 107 tys. w 2006 r. do 344 tys. obecnie. Jeszcze nie tak dawno, bo pod koniec 2013 r., było ich kilkadziesiąt tysięcy mniej, co dość dobrze obrazuje dynamikę zmian – i to mimo spadku liczby kart na rynku.

Samych terminali płatniczych również przybyło: od końca 2013 r. ich liczba wzrosła o prawie 114 tys. i obecnie wynosi ponad 440 tys. Zdecydowana większość z nich, bo ponad 83%, to terminale obsługujące płatności zbliżeniowe (niemal dwukrotny wzrost w ciągu dwóch lat). Można zaryzykować twierdzenie, że karty zbliżeniowe sprzyjają drobniejszym płatnościom, na co wskazuje również średnia kwota dokonywanych płatności bezgotówkowych wynosząca ok. 71 zł. Jednak znaczny wzrost wartości transakcji dokonywanych kartami prawdopodobnie wiązał się nie z akceptacją płatności bezgotówkowych w mniejszych sklepach, ale z wprowadzeniem tej formy płatności w 2014 r. przez największego detalistę w Polsce – Biedronkę, co oznacza, że w najbliższym czasie równie spektakularnego wzrostu raczej nie zaobserwujemy.

Pewne znaczenie ma również fakt, że w dużych miastach za bilet z parkomatu czy komunikacji miejskiej możemy – a niekiedy nawet musimy – zapłacić za pomocą naszego „plastiku”.

Ponadto w ostatnim czasie użytkownicy kart korzystają nie tylko z ich funkcjonalności, ale mogą również liczyć na dodatkowe profity.

Gotówka na celowniku fiskusa

Transakcje bezgotówkowe mają jeszcze jedną niewątpliwą – przynajmniej dla niektórych – zaletę. Otóż taki tryb rozliczania się można stosunkowo prosto kontrolować, dzięki czemu organom państwowym łatwiej jest ograniczać szarą strefę, oszustwa finansowe, a nawet... zagrożenie terroryzmem. Kwestia przestępczości zorganizowanej, w ramach której prane są brudne pieniądze, a także finansowane np. zakupy broni dla terrorystów, stanowi problem, z którym kraje Unii Europejskiej starają się walczyć, m.in. poprzez wprowadzanie limitów wysokości transakcji finansowych. Tego rodzaju rozwiązanie funkcjonuje już np. we Włoszech i Portugalii, gdzie w gotówce można rozliczyć transakcje wynoszące maks. 1000 euro, zaś w Belgii – do 3000 euro. Do wprowadzenia takich rozwiązań szykują się właśnie Niemcy, w których limit transakcji gotówkowych wynosiłby 5 tys. euro.

Polska nie pozostaje w tyle: Ministerstwo Finansów szykuje regulacje, które ograniczą obroty gotówkowe między firmami. Prawdopodobnie już od początku 2017 r. przedsiębiorcy będą mogli płacić gotówką wyłącznie do kwoty 15 tys. zł w ramach jednej transakcji (przy czym nie będzie miała znaczenia zawarta w niej liczba płatności). Obecny limit wynosi 15 tys. euro. Działania resortu mają „uszczelnić” system podatkowy oraz zmniejszyć szarą strefę i utrudnić przeprowadzanie fikcyjnych transakcji (np. w celu wyłudzenia podatku VAT). Skala tego procederu jest niebagatelna: w samym 2015 r. fiskus wykrył aż 360 tys. fikcyjnych faktur na łączną kwotę 81 mld zł.

Oczywiście wypieranie gotówki z rynku ma także szereg wad (m.in. poczucie nadmiernego kontrolowania poczynań obywateli przez państwo, brak zabezpieczenia w postaci "żywej gotówki" na wypadek np. kryzysu finansowego i zablokowania kont, big data, brak zaufania do państwa, brak samokontroli przy wydawaniu "wirtualnej gotówki" itd.). Jest to jednak temat na oddzielną analizę.

Polacy wolą szelest gotówki?

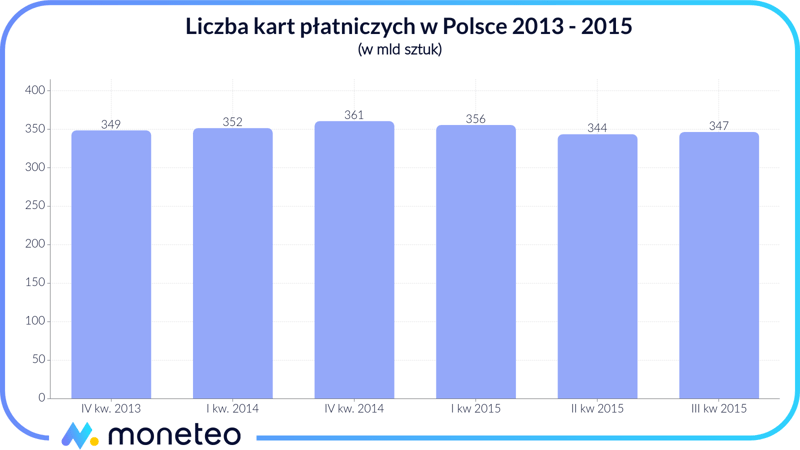

Czy Ministerstwu Finansów byłoby łatwo przekonać przeciętnego Kowalskiego do zrezygnowania z gotówki na rzecz „plastiku”? Sprawa nie jest taka prosta. Co prawda z danych NBP wynika, że pod koniec września liczba wydanych w Polsce kart płatniczych wyniosła 34,7 mln (co oznacza wzrost o ponad 385 tys. w stosunku do czerwca 2015 r.), należy jednak pamiętać, że w pierwszej połowie ubiegłego roku zanotowano duży spadek liczby kart, kiedy to z 36,1 mln ich liczba zmniejszyła się do 34,4 mln.

Zjawisko to prawdopodobnie spowodowała trudniejsza sytuacja sektora bankowego (m.in. wyższe składki do Bankowego Funduszu Gwarancyjnego), dla klientów skutkująca m.in. podniesieniem bądź w ogóle wprowadzeniem opłat za do tej pory bezpłatne usługi – m.in. za posiadanie „plastiku”. Wygląda jednak na to, że spadek liczby kart był raczej krótkotrwały i teraz sytuacja powoli się poprawia.

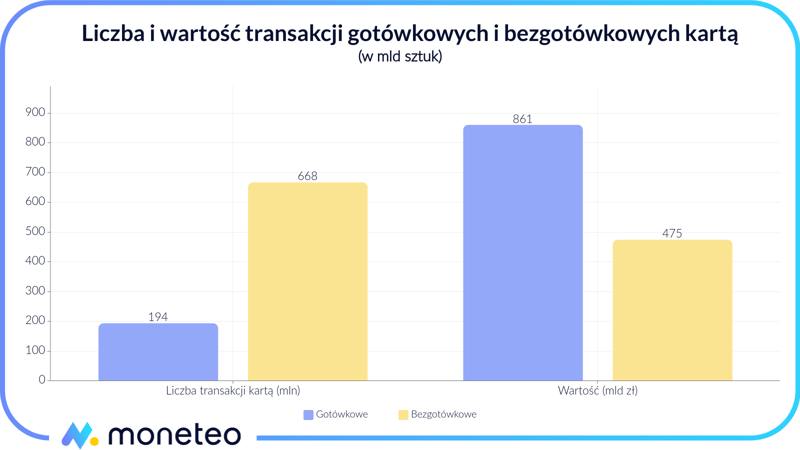

Polacy – mimo popularności kart – najbardziej lubią pieniądz papierowy. Co prawda transakcji gotówkowych, takich jak wybranie środków z bankomatu, wykonano w badanym okresie dużo mniej niż bezgotówkowych – ale za to na znacznie wyższą kwotę. „Plastiku” do zapłaty użyliśmy niemal 670 mln razy na łączną kwotę 47,5 mld zł, natomiast transakcji gotówkowych wykonaliśmy 3,5 razy mniej (niespełna 194 mln), ale za to na sumę 86 mld zł. Oznacza to, że większość z nas preferuje operowanie gotówką pobraną z konta niż kartą płatniczą (lub niekiedy nie ma większego wyboru, jeżeli w najbliższej okolicy nie ma możliwości zapłacenia kartą).

Dane z wykresu pokazują, że kartą płacimy częściej, ale na mniejsze kwoty. Jak podaje NBP, „plastiku” używaliśmy średnio 19 razy w miesiącu, zaś pojedyncza płatność wynosiła średnio 71 zł. Być może drobniejszym płatnościom sprzyja coraz większa dostępność kart zbliżeniowych, którymi można zapłacić do 50 zł bez podawania PIN-u. Dla porównania, średnia wartość gotówki wypłacanej z bankomatu to aż 462 zł.

Z jakich kart korzystamy najczęściej?

Prym wiodą, oczywiście, karty debetowe, których obecnie na polskim rynku funkcjonuje 26,5 mln sztuk. Od czerwca do września ich liczba wzrosła o 330 tys. Zdecydowana większość wszystkich kart płatniczych – bo aż niemal 80% - posiada funkcję płatności zbliżeniowych (jest ich 27,6 mln).

Co ciekawe, pierwszy raz od 2009 r. zwiększyła się liczba kart kredytowych – o 14 tys., czyli o 0,2%. Wzrost ten z pozoru może nie wyglądać szczególnie imponująco, warto jednak przypomnieć, że przez 6 lat liczba kart kredytowych systematycznie spadała z niemal 11 mln w 2009 r. do 5,9 mln obecnie. Tak drastyczny spadek w poprzednich latach był spowodowany kryzysem finansowym i rekomendacjami Komisji Nadzoru Finansowego. KNF nałożyła także regulacje m.in. na poziom maksymalnego zadłużenia na koncie w relacji do dochodów klienta oraz na limity odnawialne na kartach. Wymusiło to na bankach większą ostrożność przy wydawaniu kart kredytowych, co było o tyle rozsądnym podejściem, że spora część „złych” długów banków była zaciągnięta właśnie za pomocą kart kredytowych. Niemała część kart była również de facto kartami nieaktywnymi i w dobie kryzysu została po prostu zamknięta.

Zdaniem redakcji

Choć w Polsce najpopularniejszym środkiem płatności jest gotówka, wiele wskazuje na to, że Polacy całkiem chętnie sięgają po karty płatnicze, a polski rynek zdecydowanie się jeszcze nimi nie nasycił i będzie się mocno rozwijał. Co prawda w ubiegłym roku liczba aktywnych kart zauważalnie spadła, ale od kilku miesięcy ponownie rośnie. Płacenie kartą jest w dużej mierze wygodne i ogranicza sporo niebezpieczeństw, jak choćby fizyczną kradzież (oczywiście karty nie chronią w 100% od kradzieży i trzeba w korzystaniu z nich zachować pewną ostrożność – podobnie zresztą jak w przypadku gotówki). Co ważniejsze jednak, systematycznie wzrasta liczba punktów, w których możemy zapłacić kartą, i samych terminali, dzięki czemu używanie karty jest coraz bardziej dostępne.

Ewidentnie na wzrost liczby transakcji bezgotówkowych wpływ miało wprowadzenie kart zbliżeniowych; najwyraźniej cenimy sobie łatwość i szybkość, jakie to rozwiązanie oferuje, i chętnie używamy „plastiku” przy mniejszych zakupach.

W ostatnich latach zdecydowana większość banków wprowadziła opłaty za użytkowanie karty (z których najczęściej można zostać zwolnionym pod warunkiem dokonania płatności na kwoty zazwyczaj od 100 do aż 400 zł - w zależności od banku). Bywa, że bank nie nalicza żadnej opłaty za użytkowanie karty, ale za pobranie gotówki z bankomatu – i owszem (np. czwarte w miesiącu i każde następne). Klient może się więc niejako czuć zmuszonym do wybierania transakcji bezgotówkowych. Z drugiej jednak strony, jeżeli ktoś faktycznie często korzysta z karty, zazwyczaj bardzo łatwo osiągnąć mu miesięczne minimum, tak aby opłata nie została pobrana.

Osobną kwestią pozostaje pytanie, czy większa dostępność punktów, w których można swobodnie płacić kartą, i dodatkowe obciążenia, jakie w ostatnim czasie nakładane są na banki (m.in. podatek bankowy), nie przyczynią się do zwiększenia minimalnej kwoty transakcji w miesiącu, jaką banki zażyczą sobie w celu uniknięcia opłat za użytkowanie karty. Czas pokaże.

Raport NBP o polskim rynku kart płatniczych znajdziesz tutaj.

Komentarze

(0)