Co to jest wyciąg z konta?

Wyciąg bankowy to nic innego jak dokument sporządzony przez bank z zestawieniem operacji wykonanych na koncie, takich jak wpływy, wypływy, księgowanie odsetek i prowizji, a także z informacją o produktach inwestycyjnych, kredytach, kartach kredytowych, zbliżających się spłatach rat. W przypadku kont zwykle jest to miesiąc kalendarzowy, chociaż bywa, że banki stosują własne cykle rozliczeniowe (np. od 29. do 28. dnia kolejnego miesiąca).

Co ważne, wyciąg sporządzany jest dla właściciela rachunku, nie jest więc tak, że ktoś może podejrzeć spis wykonanych przez Ciebie operacji lub wydane kwoty, o ile nie jest współwłaścicielem lub pełnomocnikiem do konta.

Zestawienie może mieć formę papierową, jednak obecnie najczęściej otrzymujemy wyciągi elektronicznie – na adres e-mailowy podany w banku lub za pośrednictwem bankowości internetowej.

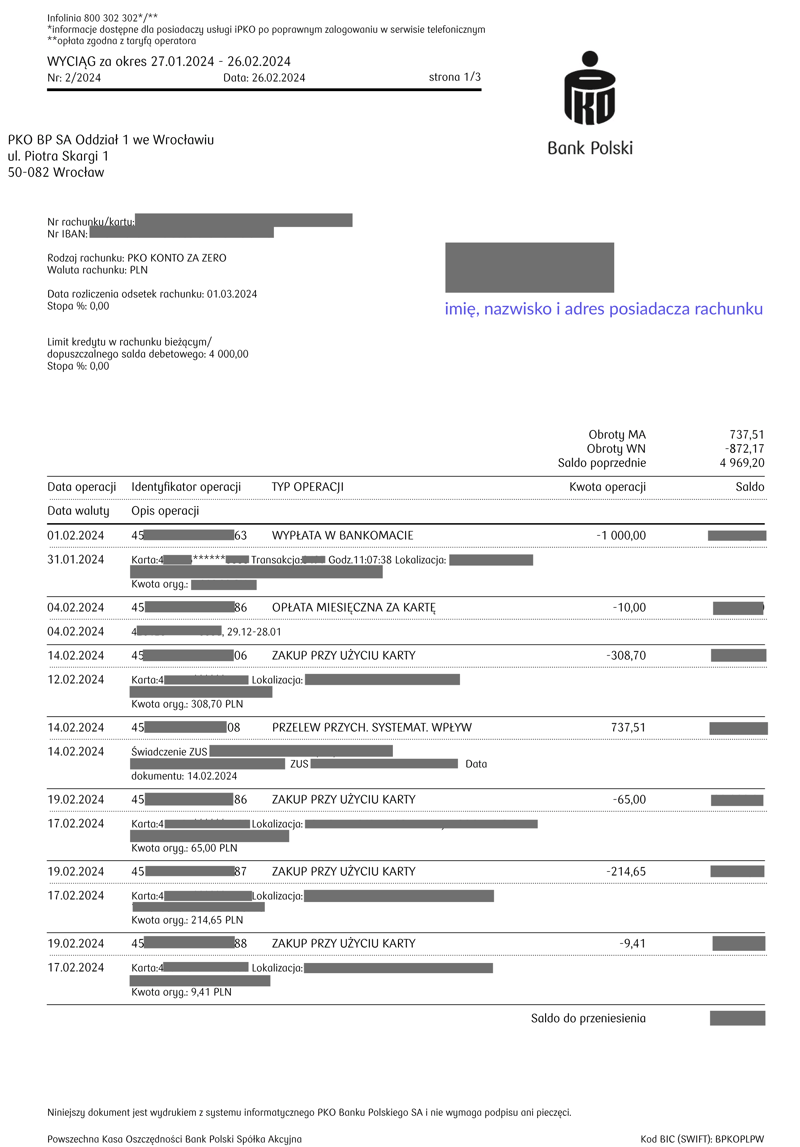

Przykładowy wzór wyciągu bankowego

Wyciąg z konta bankowego a historia transakcji to nie to samo

Czym różnią się od siebie wyciąg z rachunku a historia transakcji wykonywanych na koncie? Wyciąg, w przeciwieństwie do historii widzianej w bankowości elektronicznej, jest oficjalnym dokumentem wygenerowanym przez bank. Historia to po prostu zestawienie operacji, dzięki któremu łatwiej nam zarządzać swoim kontem i budżetem.

Ile lat może liczyć historia rachunku bankowego?

Na to pytanie można odpowiedzieć: to zależy – a zależy od konkretnego banku. Standardem jest udostępnianie klientowi wyciągów za okres 12 ostatnich miesięcy, choć bywa, że dostęp do listy dokumentów starszych niż 3 miesiące wymaga dodatkowej autoryzacji ze względów bezpieczeństwa. Aby uzyskać jeszcze starsze dokumenty, należy skontaktować się z bankiem (są jednak wyjątki, np. ING Bank Śląski umożliwia pobranie wyciągów maksymalnie ze stycznia 2011 r.).

Do czego może być potrzebny wyciąg bankowy?

Podstawową funkcją wyciągu jest umożliwienie właścicielowi rachunku świadomego zarządzania swoimi pieniędzmi. Kiedyś, gdy przelewy zlecano tylko w placówkach banków lub ewentualnie telefonicznie, a karty płatnicze służyły głównie do pobierania gotówki z bankomatów, otrzymywany co miesiąc wyciąg pozwalał zorientować się, czy liczba zaksięgowanych transakcji i ich wartość zgadzają się z tymi, które zrealizowaliśmy, ile wydaliśmy w danym okresie, czy z konta nic nie zniknęło, jak wysoką ratę kredytu pobrał bank itd.

Dziś takie informacje otrzymujemy na bieżąco w historii w bankowości internetowej i mobilnej, ale wyciągi nie przestały być potrzebne. Przede wszystkim ułatwiają one spojrzenie na finanse osobiste w wybranym okresie w szerszej perspektywie, np. ile wydaliśmy w ciągu miesiąca lub kwartału, a ile wyniosły wpływy. To jednak nie wszystko: taki dokument będzie wymagany, gdy będziesz starał się o kredyt hipoteczny czy np. pożyczkę na wyciąg z konta.

Ile kosztuje wyciąg z konta?

Koszt otrzymania wyciągu waha się od 0 zł do nawet 10 zł. Banki mają obowiązek udostępniać klientowi wyciągi za darmo przynajmniej w jednej formie. Przykładowo, zwykle darmowy wyciąg dostajemy na adres e-mail, a jeśli nie korzystamy z bankowości elektronicznej – bezpłatny będzie dokument papierowy.

Skąd wziąć wyciąg z konta bankowego?

Bank musi udostępniać Ci wyciąg regularnie. Przy podpisywaniu umowy o konto bank wskazuje, jakie są możliwości otrzymywania wyciągów: w formie papierowej, elektronicznej (wyciąg dostępny w aplikacji mobilnej i bankowości internetowej), w postaci e-maila. Samodzielnie wybierasz, którą formę preferujesz.

Zalety wyciągów elektronicznych

Coraz więcej banków chciałoby już zrezygnować z wysyłania co miesiąc ton korespondencji papierowej, a i sporo klientów ma dość kolekcjonowania dokumentów z comiesięcznym zestawieniem. Z tego powodu wyciągi elektroniczne, przesyłane na podany w banku adres e-mail klienta, są coraz popularniejsze.

Pomijając wspomniane kwestie środowiskowe (zużywanie mnóstwa papieru), wyciągi elektroniczne mają jeszcze jedną niewątpliwą zaletę: są zawsze darmowe.To odróżnia je od wyciągów papierowych, które najczęściej są płatne, od kilku do nawet 10 zł w zależności od banku.

Standardowo wyciąg elektroniczny przesyłany jest w formacie PDF, ale większość serwisów bankowych umożliwia zmianę formatu na kilka innych, np. CSV lub HTML. Ponadto wyciągi znajdziesz „zmagazynowane” w swojej bankowości internetowej i mobilnej (z wyjątkiem kilku banków, które udostępniają mocno ograniczone aplikacje mobilne).

Tak więc po zmianie wyciągu papierowego na elektroniczny wciąż będziesz otrzymywał zestawienie swoich operacji na koncie. Oczywiście sam również możesz wygenerować wyciąg w bankowości elektronicznej, niezależnie od tego, czy zdecydujesz się na papierowy czy wirtualny dokument. Wygenerowanie i przesłanie e-wyciągu możesz też zlecić bankowi, ale uwaga: taka usługa jest płatna! Jej koszt może wynieść od kilku do nawet kilkunastu złotych. Zdecydowanie lepiej wykonać to samemu…

Wyciąg z zamkniętego konta

Uzyskanie wyciągu z zamkniętego rachunku również jest możliwe, nawet jeśli nie korzystasz już z usług danego banku. Szerzej na ten temat piszemy w artykule Czy można uzyskać wyciąg z zamkniętego konta.

Jak pobrać wyciąg z konta w poszczególnych bankach?

Jak zmienić formę zestawienia z papierowego na elektroniczne i gdzie w ogóle można wygenerować e-wyciąg? Przyjrzyjmy się teraz rozwiązaniom w poszczególnych bankach.

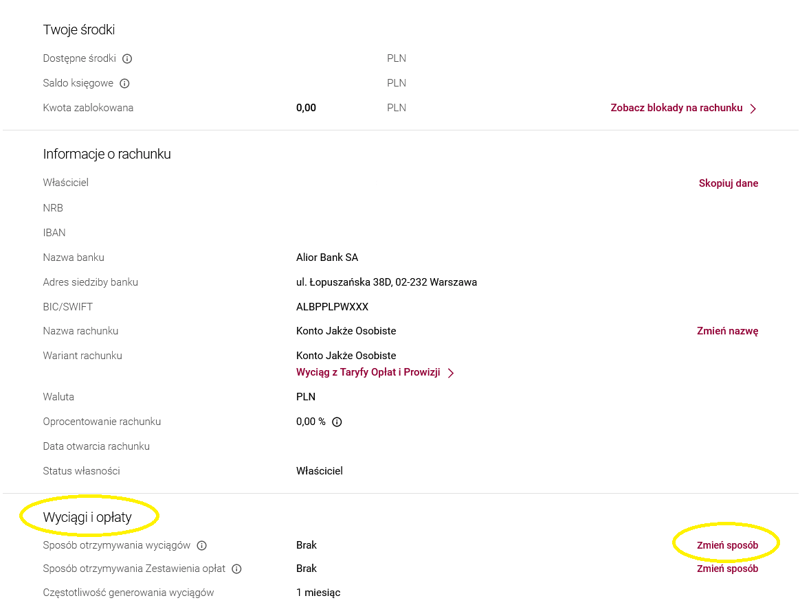

Wyciąg z konta w Alior Banku

Wyciąg z konta osobistego lub karty kredytowej znajdziesz w „Szczegółach” wybranego produktu. Sposób otrzymywania wyciągu zmienisz w tej samej zakładce, na dole strony:

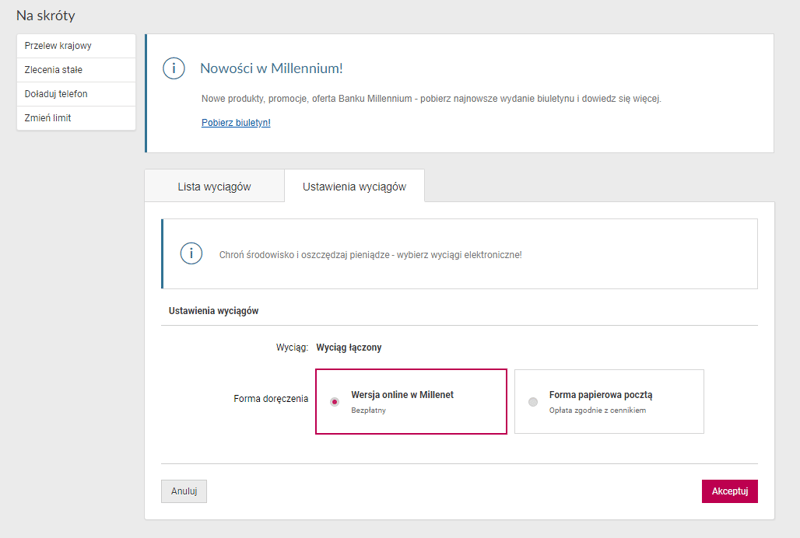

Wyciąg z konta w Banku Millenium

W Millenecie możesz zmienić wyciągi papierowe na elektroniczne w zakładce „Moje finanse” → „Lista wyciągów” → „Ustawienia wyciągów”. Aktualne wyciągi znajdziesz na „Liście wyciągów”.

Wyciąg z konta w Banku Pekao SA

Zestawienie operacji znajdziesz w zakładce dotyczącej danego produktu (konta, karty, kredytu) pod hasłem „Wyciągi i zestawienia transakcji”.

Wyciąg z konta w BNP Paribas

W BNP Paribas wyciągi za ostatnie 3 miesiące znajdziesz w zakładce "Moje finanse" → wybrany rachunek → "Szczegóły" → "Zestawienia transakcji (Wyciągi)".

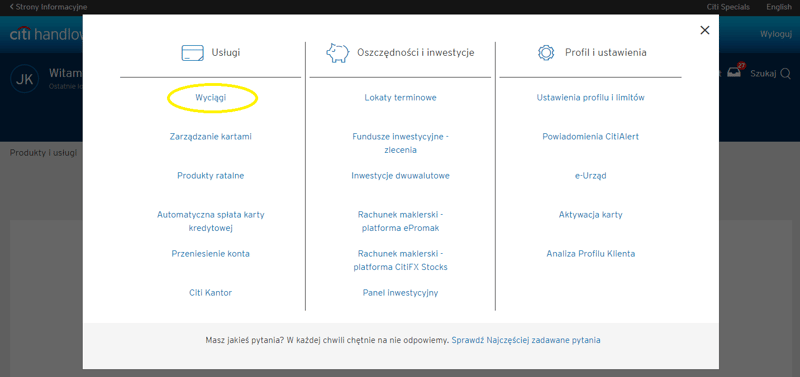

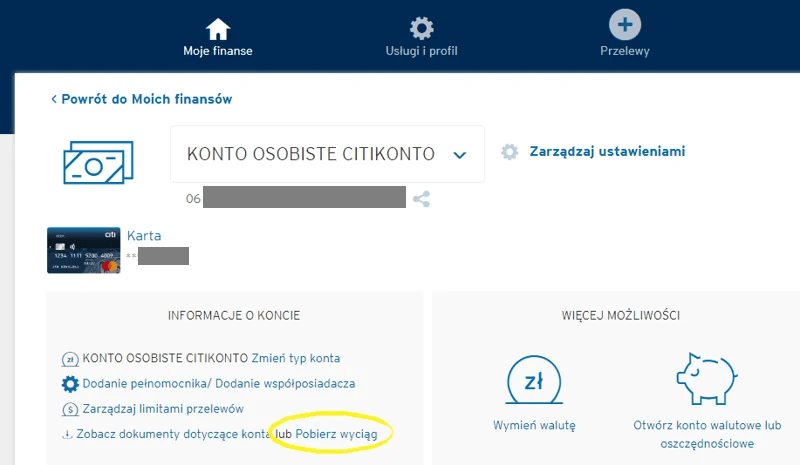

Wyciąg z konta w Citi Handlowym

W Citi Handlowym ustawienia wyciągów możesz zmienić w bankowości internetowej w zakładce „Usługi i profil”, w sekcji „Usługi” → „Wyciągi”.

Sam elektroniczny wyciąg możesz pobrać po kliknięciu na wybrany rachunek, z tym że komenda „Pobierz wyciąg” jest niepozornej wielkości i można ją przegapić:

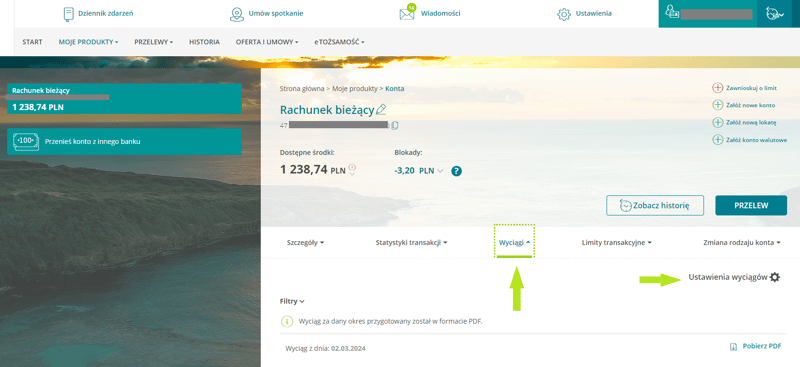

Wyciąg z konta w Credit Agricole

Zmianę formy otrzymywania wyciągów wykonasz w zakładce „Moje produkty” → „Konta” → „Wyciągi” → „Ustawienia wyciągów”. Zestawienia operacji możesz otrzymywać w trzech cyklach: dziennym, tygodniowym i miesięcznym.

Wyciąg z konta w ING Banku Śląskim

ING nie wysyła wyciągów papierowych do kont osobistych. Jeśli z jakiegoś powodu wciąż otrzymujesz ten dokument w takiej formie, a chcesz to zmienić, powinieneś skontaktować się z bankiem, np. przez czat.

Wyciągi z rachunków prowadzonych w ING znajdziesz w szczegółach konta lub karty, a także w zakładce „Historia”. Wyciąg pokazuje dane do ostatniego wyciągu. Najstarsze zestawienie operacji, jakie możesz pobrać, zawiera dane z 1 stycznia 2011 r.

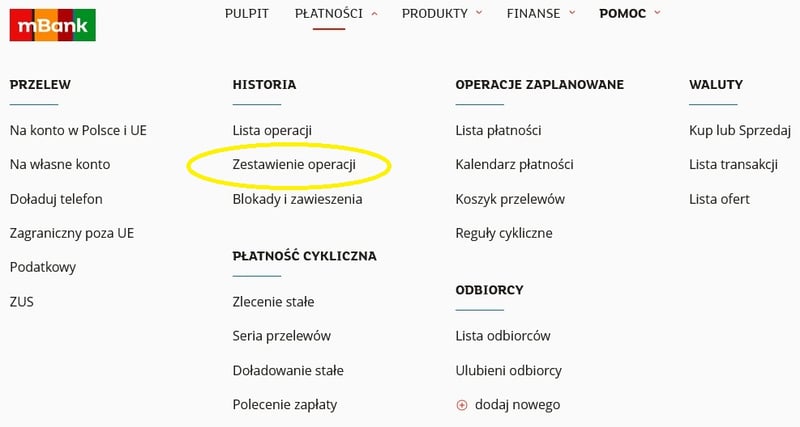

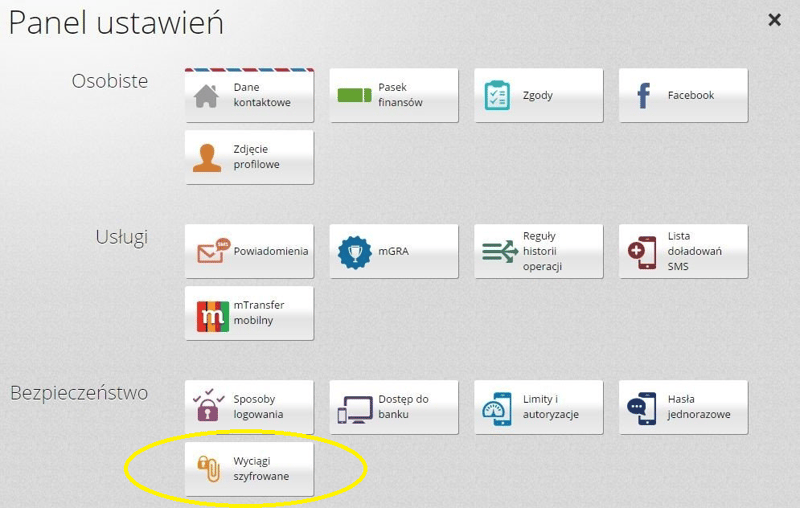

Wyciąg z konta w mBanku

mBank wysyła wyciągi e-mailem na zarejestrowany w banku adres poczty elektronicznej. W bankowości elektronicznej możesz pobrać samodzielnie listę operacji w interesującym Cię okresie w wybranym formacie (PDF, CSV, HTML).

Dodatkowo, istnieje możliwość otrzymywania zaszyfrowanych wyciągów, których pobranie i odczytanie zależne jest od podania hasła. Taka usługa jest całkowicie bezpłatna. Możesz ją uruchomić w dowolnym momencie w serwisie mBanku, w zakładce „Panel ustawień” → „Bezpieczeństwo” → „Wyciągi szyfrowane” (lub "Dokumenty szyfrowane").

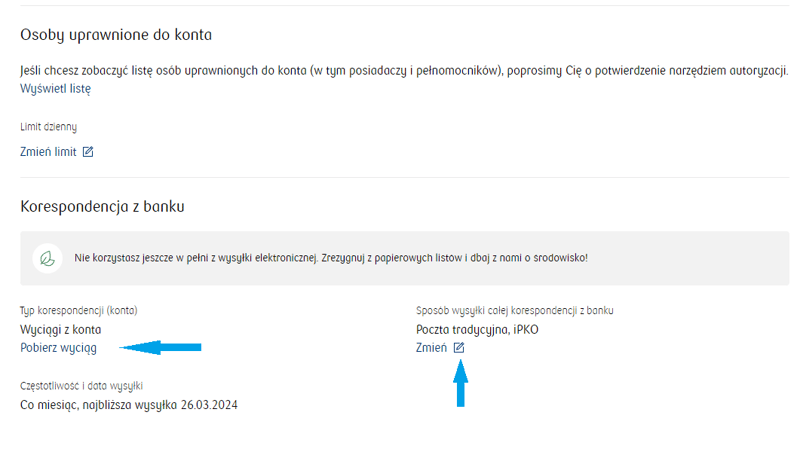

Wyciąg z konta w PKO BP

Jeżeli chcesz zmienić wyciąg papierowy na elektroniczny w PKO BP, po zalogowaniu się do swojej bankowości elektronicznej wybierz zakładkę „Moje produkty”, a następnie: „Konta” → interesujący Cię rachunek → „Szczegóły konta” → „Korespondencja z banku” (na dole strony) → „Zmień”.

Pobranie wyciągu elektronicznego w PKO BP jest bardzo łatwe. Dwanaście ostatnich zestawień operacji znajdziesz w szczegółach wybranego rachunku (w tym również karty kredytowej).

Wyciąg z konta Revolut

Wyciąg do swojego rachunku w Revolucie znajdziesz w sekcji „Konta” → „Wybór konta” z wybraną walutą, a następnie kliknij ikonę eksportu w prawym górnym rogu ekranu. Wyciąg może być pobrany jedynie w formacie PDF.

Wyciąg z konta w Santander Bank Polska

Zamianę wyciągu papierowego na elektroniczny zlecisz w swojej bankowości elektronicznej w zakładce „Ustawienia” → „eWyciągi” → „Ustaw eWyciągi dla danego produktu”. Na koniec pozostaje Ci tylko autoryzować oświadczenie o rezygnacji z papierowych zestawień. Zmianę możesz przeprowadzić także w oddziale banku, przez infolinię lub u doradcy online.

Samo zestawienie elektroniczne znajdziesz w zakładce „Poczta” → „eWyciągi”.

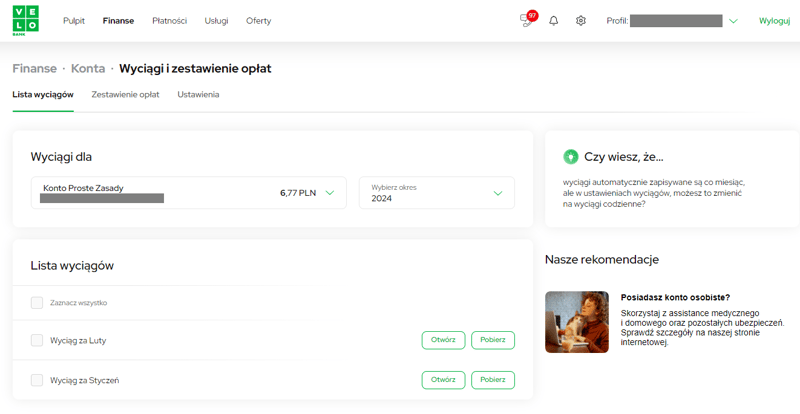

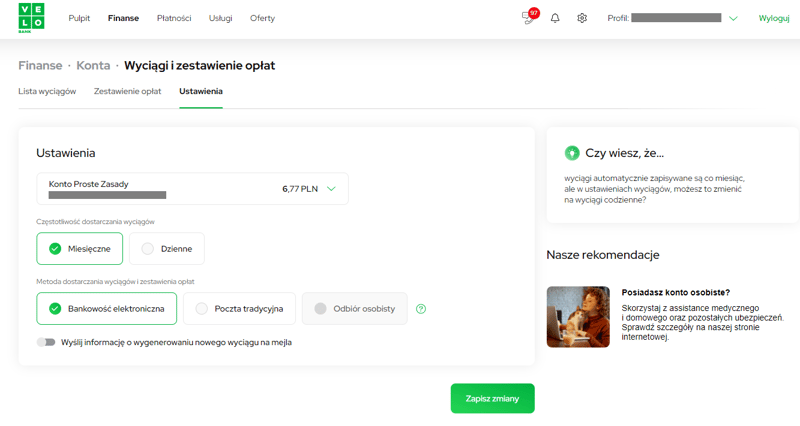

Wyciąg z konta w VeloBanku

Sposób generowania i dostarczania wyciągów zmienisz w zakładce „Konta”. Tam musisz wybrać interesujące Cię konto. Po kliknięciu w wybrany rachunek musisz zjechać na dół strony, gdzie znajdziesz komunikat "Wyciągi".

Wyciąg z rachunku karty kredytowej

Zestawienie operacji otrzymasz nie tylko jako posiadacz konta, ale również jako właściciel karty kredytowej (i kto wie, czy to właśnie nie z tego rodzaju wyciągów korzystamy częściej niż z tych dotyczących konta osobistego). W wyciągu z rachunku karty kredytowej bank każdorazowo – co każdy cykl rozliczeniowy – informuje swojego klienta, jak skutecznie spłacić zadłużenie; w zestawieniu znajdziesz kwotę całkowitego zadłużenia, minimalną kwotę spłaty (czyli sumę, która musi być spłacona w danym okresie rozliczeniowym. Zwykle stanowi ona kilka procent całkowitej kwoty spłaty) i jej datę, numer rachunku do spłaty itp.

Czy warto przechowywać wyciągi z konta/karty?

Wyciągi nie są obecnie tak popularne jak niegdyś, głównie przez rozwój bankowości elektronicznej, która pozwala nam szybko i w zasadzie w czasie rzeczywistym obserwować, co się dzieje na naszym koncie czy ze spłatą karty kredytowej. Niemniej wyciąg z konta – ostatecznie oficjalny dokument bankowy – wciąż jest przydatny. Umożliwia podsumowanie wszystkich wpływów, wypływów, obciążeń i inwestycji na naszych produktach bankowych w określonym czasie, jest także często niezbędny przy zaciąganiu pożyczki czy staraniu się o kredyt. W takich sytuacjach, jeśli korzystaliśmy z tego rodzaju dokumentów rzadko lub wcale, może pojawić się problem, jak pobrać wyciąg – usługę, wydawałoby się – podstawową na koncie, ale nierzadko ukrytą w „zakamarkach” bankowości elektronicznej.

Mamy nadzieję, że nasz przegląd pomógł Ci w znalezieniu e-wyciągu z Twojego konta bankowego, czy zmienić wyciąg papierowy na elektroniczny.

Komentarze

(0)