Poza tym VeloKonto umożliwia dostęp do innych ofert VeloBanku, przede wszystkim promocji na rachunkach oszczędnościowych.

VeloKonto: opłaty i prowizje

W parametrach rachunku zebrano opłaty za najważniejsze usługi dostępne z VeloKontem:

opłaty unikniesz, jeżeli:

- wykonasz przynajmniej 5 transakcji bezgotówkowych kartą albo Blikiem / mies. LUB

- nie ukończyłeś 26 lat

- 0 zł - bankomaty sieci Planet Cash

- 0 zł - wypłaty z pozostałych bankomatów (pod warunkiem wykonania min. 5 transakcji kartą/Blikiem)

- 5 zł - pozostałe bankomaty przy braku warunku płatności kartą

| Przeznaczenie konta | konto osobiste dla osób powyżej 18. r.ż. |

|---|---|

| Oprocentowanie rachunku | 0% |

| Opłata za otwarcie konta | 0 zł |

| Miesięczna opłata za prowadzenie rachunku | 0 zł |

| Typy kart płatniczych | Mastercard Debit |

|---|---|

| Funkcjonalność karty |

|

| Opłata za wydanie karty | 0 zł |

| Opłata za odnowienie karty | 0 zł |

| Miesięczna opłata za kartę | 0 zł / 7 zł |

| Możliwość uniknięcia opłaty za kartę | opłaty unikniesz, jeżeli:

|

| Płatność kartą za granicą | 0 zł |

| Wypłata z bankomatów w Polsce |

|

|---|---|

| Wypłata z bankomatu w Polsce Blikiem |

|

| Wypłata z bankomatów za granicą |

|

| Wpłata gotówki we wpłatomacie |

|

| Cashback | 0 zł |

| Wpłata gotówki w oddziale banku |

|

| Wypłata gotówki w oddziale banku |

|

| Zwykły przelew internetowy | 0 zł |

|---|---|

| Przelew natychmiastowy | 5 zł |

| Zlecenie stałe | 0 zł |

| Polecenie zapłaty | 0 zł |

| Zwykły przelew w oddziale banku | 10 zł |

| Koszt przelewu SEPA | 0 zł |

| Koszt przelewu (zagranicznego) SWIFT | 0,20%, min. 30 zł maks. 250 zł |

| Kody SMS (autoryzacja operacji) | 0 zł |

| Przelew na telefon Blik | 0 zł |

| Płatności mobilne |

|

|---|

Bank wydaje za darmo aż 4 karty płatnicze do rachunku, a warunek uniknięcia opłaty jest wspólny dla każdej z nich. Karta nie jest obowiązkowa i nie trzeba jej posiadać.

Osoby, które nie ukończyły 26 lat, są zwolnione z prowizji za korzystanie z karty debetowej, mają też do dyspozycji wszystkie bankomaty krajowe za darmo, bez spełniania dodatkowych warunków.

Co oferuje VeloKonto?

Darmowe prowadzenie rachunku to jeszcze nie wszystko. Oto najważniejsze usługi związane z VeloKontem.

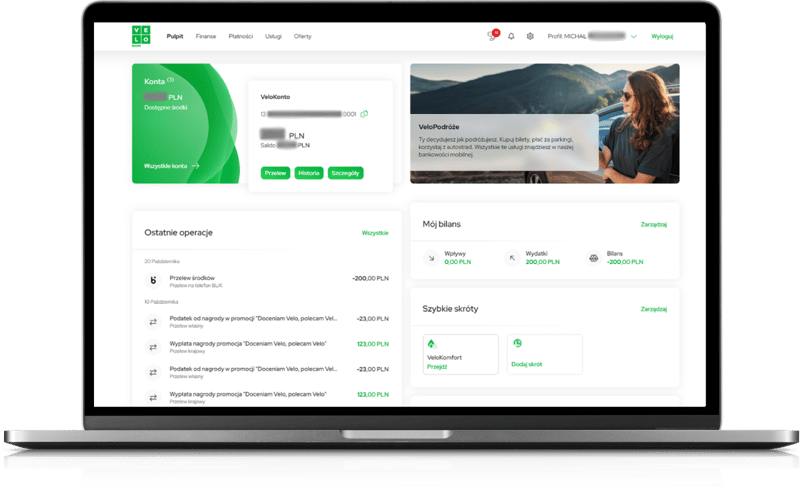

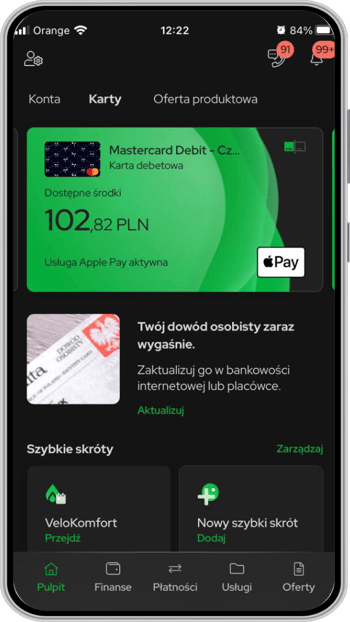

Bankowość elektroniczna VeloBanku

W bankowości internetowej można wykonać wszystkie podstawowe operacje związane z rachunkiem (przelewy zwykłe, natychmiastowe i podatkowe), doładowanie telefonu, zastrzeżenie i zablokowanie czasowe karty, zmianę PIN-u, ustawienia limitów transakcji, złożyć wnioski o nowe produkty banku, załatwić sprawy urzędowe, sprawdzić szczegóły prowadzenia swoich rachunków (np. aktualne oprocentowanie konta oszczędnościowego) oraz ile z limitu dziennego zostało już wykorzystane.

W aplikacji mobilnej znajdziemy takie same funkcje i usługi jak w bankowości internetowej, a także kantor walutowy, kupno biletów komunikacji miejskiej w większości miast Polski oraz funkcję VeloPhone na klik, pozwalającą na bezpośrednie połączenie się z konsultantem infolinii po zalogowaniu się do bankowości mobilnej.

- Szczegóły oferty

-

Recenzja

4.6

Logowanie, ekran startowy

Transakcje

Ustawienia konta i karty

Przydatne lub unikalne funkcje

Wygoda

Logowanie, ekran startowy

-

Ocena(5)

-

Sposób logowania

- PIN

- wzór

- odcisk palca

- Face ID

-

Stan konta przed zalogowaniem

TAK

-

Inne funkcje dostępne przed zalogowaniem

- kod Blik

- kontakt z bankiem

- bankomaty

- inne (możliwość wyboru skrótów)

Transakcje

-

Ocena(5)

-

Typy przelewów

- zwykły

- natychmiastowy

- walutowy

- podatkowy

-

Mobilna autoryzacja

TAK

-

Kod Blik

TAK

-

Przelew na telefon Blik

TAK

-

Inne funkcje

- doładowanie telefonu

- wygodne opłacanie rachunków (usługa Moje rachunki)

- możliwość wysłania prośby o przelew Blik

- podział rachunku w ramach płatności Blik

- dodawanie karty do Google Pay z poziomu aplikacji

- VeloCode do zatwierdzania płatności internetowych

- usprawnienie płatności pay-by-link w sklepach online (Pay By Velo)

Ustawienia konta i karty

-

Ocena(5)

-

Zmiana limitów karty

TAK

-

Zmiana PIN-u karty

TAK

-

Zastrzeżenie karty

TAK

-

Wnioskowanie o nowe produkty

TAK

-

Wymiana walut

TAK

-

Zarządzanie powiadomieniami PUSH

TAK

Przydatne lub unikalne funkcje

-

Ocena(4)

-

Czasowe blokowanie karty

TAK

-

Zastrzeganie dokumentów

NIE

-

Inne funkcje

- Sejf

- rabaty

- opłacenie miejsca parkingowego i biletu komunikacji miejskiej

- płatności na autostradach (Autopay)

- e-winiety – przejazdy płatnymi drogami zagranicznymi

- VeloID – narzędzie do potwierdzania tożsamości

- VeloKomfort – równe opłaty za gaz przez cały rok

- możliwość personalizacji widoku (tryb ciemny)

Wygoda

-

Ocena(4)

-

Intuicyjność korzystania

TAK

-

Automatyczne wylogowanie

TAK

-

Skopiowanie nr rachunku do schowka

TAK

-

Wysłanie nr rachunku (SMS, e-mail)

TAK

-

Lista (mapa) oddziałów / bankomatów

TAK

-

Formy kontaktu z bankiem

telefoniczny

Zalety

- wiele dostępnych metod logowania i skrótów widocznych przed zalogowaniem

- szerokie możliwości zarządzania kontem i aplikacją

Wady

- powolne działanie aplikacji

- brak czatu lub wideorozmowy z pracownikiem

-

Logowanie, ekran startowy5/ 5

-

Transakcje (przelewy, płatności)5/ 5

-

Ustawienia konta i karty5/ 5

-

Przydatne lub unikalne funkcje4/ 5

-

Wygoda4/ 5

Dodatkowo w aplikacji VeloBank udostępniono usługę Parkingi, dzięki której miejsce parkingowe można opłacić zdalnie, podobnie jak przedłużenie parkowania. Transakcje można zatwierdzać za pomocą autoryzacji mobilnej.

Bank udostępnia samouczki dotyczące bankowości elektronicznej, a także wersję demo aplikacji mobilnej i bankowości internetowej.

Płatności mobilne w VeloBanku

VeloBank (identycznie jak Getin Bank) umożliwia skorzystanie z pięciu płatności mobilnych: Blika, Apple Pay, Google Pay, Garmin Pay i SwatchPay.

VeloKonto dla obywateli Ukrainy

VeloBank, podobnie jak Getin Bank, również adresuje swoją ofertę do obywateli Ukrainy. Bank udostępnia podstronę, infolinię oraz instrukcję korzystania z rachunków po ukraińsku. Dodatkowo przygotowana została lista placówek z obsługą w języku ukraińskim. W oddziałach banku można od ręki otrzymać kartę płatniczą (ważną przez rok od jej wydania).

Mastercard Bezcenne Chwile

Z programem korzyści Mastercard Bezcenne Chwile klienci VeloBanku mogą otrzymać zniżki i rabaty za płatności kartami debetowymi i kredytowymi z logo Mastercard.

VeloID (dawniej GetinID)

Usługa umożliwia dostęp do usług publicznych i Profilu Zaufanego, dzięki czemu sprawy urzędowe, z ubezpieczycielem czy dostawcą energii można załatwić zdalnie.

Ubezpieczenie z VeloKontem: Pakiet Niezawodny

W ramach pakietu oferowana jest pomoc medyczna (wizyta lekarza, pielęgniarki, transport medyczny) i assistance domowy (usługi ślusarza, specjalisty od sprzętu RTV i AGD, transport mienia w wyniku zdarzenia losowego, pomoc sprzątająca itp.). Pakiet jest płatny, a jego koszt to kilka złotych miesięcznie.

Pakiet Ochrona Karty

Ubezpieczenie od nieuprawnionego użycia karty, utraty środków wypłaconych z bankomatu oraz kradzieży rzeczy osobistych.

Sejf

Usługa dostępna w bankowości mobilnej, służąca zablokowaniu w „sejfie” część pieniędzy i odblokowaniu je dopiero w wyznaczonym przez klienta terminie.

Kto może otworzyć VeloKonto?

VeloKonto, identycznie jak Konto Proste Zasady, to propozycja dla osób pełnoletnich (bez górnej granicy wieku). Klienci w wieku 18-26 lat zwolnieni są z opłat za korzystanie z karty i wszystkich bankomatów krajowych.

Dla młodszych klientów (13-18 lat) bank przygotował darmowe VeloKonto Junior.

Promocje VeloKonta

Skorzystanie z oferty VeloBanku oznacza możliwość otrzymania dodatkowych bonusów. Oto, co bank przygotował dla swoich klientów:

Jak założyć VeloKonto?

VeloKonto można najłatwiej i najszybciej założyć zdalnie na tej stronie banku. W ramach elektronicznego wniosku można wybrać kilka rozwiązań otwarcia rachunku:

- metoda "na selfie" w aplikacji mobilnej;

- za pośrednictwem aplikacji mObywatel;

- z pomocą doradcy z banku - wtedy po otrzymaniu wniosku bank wysyła na e-mail klienta potwierdzenie złożenia wniosku, po czym na wpisany we wniosku numer telefonu dzwoni konsultant, by zweryfikować podane dane. Po kilku dniach kurier dostarczy umowę do podpisu oraz kartę debetową do rachunku (w internetowej wersji wniosku można wnioskować wyłącznie o kartę Mastercard. Poza tym w ofercie dostępna jest także Visa). Po otrzymaniu podpisanej umowy VeloBank aktywuje konto i w wiadomości SMS i e-mailowej prześle nowemu klientowi dane do logowania w bankowości elektronicznej.

Jeżeli zdecydujemy się na otwarcie rachunku w oddziale VeloBanku, na miejscu możemy otrzymać niespersonalizowaną kartę debetową (Mastercard lub Visę do wyboru) ważną przez 12 miesięcy.

Jak mogę zmienić Konto Proste Zasady na VeloKonto?

Jeżeli korzystamy już z Konta Proste Zasady, oferowanego w ramach Getin Banku, a chcielibyśmy je zamienić na VeloKonto, można to zrobić przez infolinię lub w oddziale.

Przydatne produkty powiązane

Poniżej inne produkty z oferty banku:

Produkty oszczędnościowe

oprocentowanie 7% dotyczy nowych klientów, którzy założą EKO przez kanały zdalne lub wniosek na stronie banku; oprocentowanie nadwyżki ponad 100 tys. zł do 400 tys. zł wynosi 6,5%

obecni klienci w ofercie na "nowe środki" mogą zyskać 6,5% dla kwot do 400 tys. zł

oprocentowanie poza ofertą na nowe środki wynosi:

- 1,5% do 100 tys. zł

- 3% dla nadwyżki ponad 100 tys. zł do 400 tys. zł

- 6% dla nadwyżki ponad 400 tys. zł do 1 mln zł

nadwyżka ponad 1 mln zł nie jest oprocentowana

- Szczegóły oferty

-

Recenzja

4.8

Oprocentowanie

Podstawowe opłaty

Wymagane konta

Oprocentowanie

-

Oprocentowanie7% / 6,5%

-

Okres obowiązywania

3 miesiące

-

Zakres kwot

do 100 tys. zł / do 400 tys. zł

-

Kapitalizacja odsetek

miesięczna

-

Klient

nowy (7%) i obecny (6,5%)

nowym klientem jest osoba, która od 31 grudnia 2022 r. do 1 kwietnia 2024 r. nie posiadała w VeloBanku produktów oszczędnościowych (lokata, konto oszczędnościowe, IKE)

-

Wpłata

tylko nowe środki - nadwyżka ponad saldo depozytów klienta w banku na dzień 27 marca 2024 r.

-

Oferta ważna do

29.04.2024 r.

-

Dodatkowe informacje

oprocentowanie 7% dotyczy nowych klientów, którzy założą EKO przez kanały zdalne lub wniosek na stronie banku; oprocentowanie nadwyżki ponad 100 tys. zł do 400 tys. zł wynosi 6,5%

obecni klienci w ofercie na "nowe środki" mogą zyskać 6,5% dla kwot do 400 tys. zł

oprocentowanie poza ofertą na nowe środki wynosi:

- 1,5% do 100 tys. zł

- 3% dla nadwyżki ponad 100 tys. zł do 400 tys. zł

- 6% dla nadwyżki ponad 400 tys. zł do 1 mln zł

nadwyżka ponad 1 mln zł nie jest oprocentowana

Podstawowe opłaty

-

Opłata za otwarcie konta

0 zł

-

Miesięczna opłata za prowadzenie rachunku

0 zł

-

Przelew internetowy

- 0 zł - przelewy wewnętrzne przez bankowość internetową i mobilną oraz przelewy na lokaty w VeloBanku

- 0 zł - pierwszy przelew zewnętrzny w miesiącu, każdy kolejny 9 zł

od 1 czerwca 2024 r.: 0 zł za pierwszą operację (przelew lub wypłata) w miesiącu kalendarzowym; 10 zł za kolejne przelewy / wypłaty w miesiącu kalendarzowym

-

Zlecenie stałe

niedostępne

Wymagane konta

-

Czy konto osobiste jest wymagane?

NIE

Zalety

- konkurencyjne rynkowo oprocentowanie

- wysoki zakres kwot dla obecnych klientów

- bezpłatne przelewy wewnętrzne dokonywane przez bankowość elektroniczną

Wady

- wymaga wyrażenia zgód marketingowych

-

Wysokość oprocentowania5/ 5

-

Atrakcyjność opłat4.5/ 5

-

Wygoda osiągnięcia zysku4.5/ 5

Konto oszczędnościowe VeloSkarbonka

- 6,5% - do 3 000 zł

- 0,05% - nadwyżka ponad 3 000 zł

TAK

VeloKonto

- Szczegóły oferty

Autooszczędzanie

Podstawowe opłaty

Wymagane konta

Autooszczędzanie

-

Oprocentowanie rachunku

- 6,5% - do 3 000 zł

- 0,05% - nadwyżka ponad 3 000 zł

-

Sposób oszczędzania

możesz wybrać zaokrąglenie kwoty transakcji do

- 1 zł

- 5 zł

- 10 zł

-

Rodzaj transakcji

płatności kartą debetową

Podstawowe opłaty

-

Miesięczna opłata za prowadzenie rachunku

0 zł

-

Opłata za internetowy przelew z rachunku

- 0 zł za przelewy wewnętrzne przez bankowość internetową i mobilną

- 0 zł za pierwszy przelew zewnętrzny w miesiącu, 9 zł za każdy kolejny

-

Kody SMS (autoryzacja operacji)

0 zł

Wymagane konta

-

Czy konto osobiste jest wymagane?

TAK

-

Wymagane konto

VeloKonto

-

Czy konto oszczędnościowe jest wymagane?

NIE

Konto walutowe

Konto Walutowe

Opłaty można uniknąć, dokonując min. 5 transakcji kartą debetową do konta osobistego w PLN.

Opłaty można uniknąć, dokonując min. 5 transakcji kartą debetową do konta osobistego w PLN.

- 0 zł - wypłata EUR w strefie EOG

- 4,5%, min. 10 zł / 2 EUR / USD / GBP / CHF

- Szczegóły oferty

Informacje ogólne

Konto

Karta

Bankomaty i operacje gotówkowe

Przelewy

Informacje ogólne

-

Waluta

EUR, USD, GBP, CHF

-

Średni spread w % dla 4 głównych walut

Standardowo:

- 7% - EUR / USD / GBP

- 3,5% - CHF

W Kantorze Walutowym:

- EUR - 0,52%

- USD - 0,55%

- GBP - 0,44%

- CHF - 0,50%

-

Oprocentowanie rachunku

0%

-

Czy konto osobiste jest wymagane?

TAK

-

Wymagane konto

VeloKonto

-

Płatności mobilneGoogle Pay: płatności zbliżeniowe telefonem dla posiadaczy urządzeń z systemem operacyjnym Android.Apple Pay: płatności dla posiadaczy urządzeń z systemem operacyjnym iOS (Apple).Garmin Pay: płatności zbliżeniowe wybranymi zegarkami Garmin.SwatchPAY!: płatności zbliżeniowe wybranymi zegarkami Swatch.

Konto

-

Opłata za otwarcie konta

0 zł

-

Miesięczna opłata za prowadzenie rachunku

5 zł

-

Możliwość uniknięcia opłaty za prowadzenie rachunku

Opłaty można uniknąć, dokonując min. 5 transakcji kartą debetową do konta osobistego w PLN.

Karta

-

Typy kart płatniczych

Mastercard Debit z funkcją wielowalutową

-

Opłata za wydanie karty

0 zł

-

Miesięczna opłata za kartę

7 zł

-

Możliwość uniknięcia opłaty za kartę

Opłaty można uniknąć, dokonując min. 5 transakcji kartą debetową do konta osobistego w PLN.

Bankomaty i operacje gotówkowe

-

Wypłata z bankomatów w Polsce

- 0 zł - bankomaty sieci Planet Cash

- 0 zł - wypłaty z pozostałych bankomatów (pod warunkiem wykonania min. 5 transakcji kartą/Blikiem)

- 5 zł - pozostałe bankomaty przy braku warunku płatności kartą

-

Wypłata z bankomatów za granicą

- 0 zł - wypłata EUR w strefie EOG

- 4,5%, min. 10 zł / 2 EUR / USD / GBP / CHF

Przelewy

-

Przelew krajowy w walucie przez Internet

0,2%, min. 30 zł, maks. 250 zł

-

Koszt przelewu walutowego przychodzącego

0 zł

40 zł za przelew zagraniczny z tytułu emerytury / renty zagranicznej powyżej 50 euro -

Koszt przelewu (europejskiego) SEPA

0 zł

-

Koszt przelewu (zagranicznego) SWIFT

0,2%, min. 30 zł, maks. 250 zł

-

Kody SMS (autoryzacja operacji)

0 zł

Konto dla nastolatka

wszystkie bankomaty krajowe

- Szczegóły oferty

-

Recenzja

4.3

Konto

Karta

Bankomaty i operacje gotówkowe

Przelewy

Inne

Konto

-

Przeznaczenie konta

konto osobiste dla osób w wieku 13-18 lat

-

Oprocentowanie rachunku

0%

-

Opłata za otwarcie konta

0 zł

-

Miesięczna opłata za prowadzenie rachunku

0 zł

Karta

-

Typy kart płatniczych

Mastercard Debit

-

Funkcjonalność karty

- płatności zbliżeniowe

- płatności internetowe

- 3D Secure

- wielowalutowość

- program rabatowy Mastercard Bezcenne chwile

-

Opłata za wydanie karty

0 zł

-

Opłata za odnowienie karty

0 zł

-

Miesięczna opłata za kartę

0 zł

-

Płatność kartą za granicą

0 zł

Bankomaty i operacje gotówkowe

-

Wypłata z bankomatów w Polsce

0 zł

-

Wypłata z bankomatu w Polsce Blikiem

0 zł

-

Wypłata z bankomatów za granicą

- 0 zł - wypłata dowolnej waluty w Państwach Członkowskich UE

- 4,5% kwoty transakcji, min. 10 zł - pozostałe bankomaty zagraniczne

-

Wpłata gotówki we wpłatomacie

- 0 zł - we wpłatomatach w placówce banku

- 0,8%, min. 1 zł - we wpłatomatach poza placówką banku

-

Wpłata gotówki w oddziale banku

- 0 zł - pierwsza wpłata w miesiącu

- 10 zł - kolejne wpłaty

-

Wypłata gotówki w oddziale banku

- 0 zł - pierwsza wypłata w miesiącu

- 10 zł - kolejne wypłaty

Przelewy

-

Zwykły przelew internetowy

0 zł

-

Zlecenie stałe

0 zł

-

Zwykły przelew w oddziale banku

10 zł

-

Koszt przelewu (europejskiego) SEPA

0 zł

-

Koszt przelewu (zagranicznego) SWIFT

0,2%, min. 30 zł, maks. 250 zł

-

Kody SMS (autoryzacja operacji)

0 zł

-

Przelew na telefon Blik

0 zł

Inne

-

Płatności mobilneBlik: płatności kodem Blik generowanym w aplikacji banku, wypłaty z bankomatów kodem Blik (dostępność innych funkcji może się różnić w zależności od banku).Google Pay: płatności zbliżeniowe telefonem dla posiadaczy urządzeń z systemem operacyjnym Android.Apple Pay: płatności dla posiadaczy urządzeń z systemem operacyjnym iOS (Apple).Garmin Pay: płatności zbliżeniowe wybranymi zegarkami Garmin.

-

Czy rodzic musi posiadać konto?

NIE

Zalety

- bezpłatne konto i karta debetowa

- prosta, przejrzysta bankowość mobilna z przydatnymi wskazówkami dla początkujących

Wady

- brak oferty oszczędnościowej dla nastolatka

-

Atrakcyjność opłat5/ 5

-

Użyteczność rachunku4.5/ 5

-

Promocje i bonusy1/ 5

Komentarze i opinie

(70)Jest w opisie pewna nieścisłość odnośnie Velokonta.Są również darmowe wpłatomaty innych banków,a nie tylko wypłaty.

Wystarczy zrobić 5 płatności kartą,blikiem,aby to mieć.Sam to przećwiczyłem poprzez wpłatę (blikiem z Velo !) w bankomacie ING.

Pieniądze od razu były zaksięgowane na na moim Velokoncie.

Odpowiedz

W przypadku wpłat BLIKiem nie musisz nawet robić 5 transakcji, one są bezwarunkowo bezpłatne.

Odpowiedz

Hej, co jest z kartami Visa?? U meza zablokowana, u mnie nawet nie nawet nie ma jej w wykazie kart. Znikły, a co z korzystnymi przewalutowaniami?!

Odpowiedz

Być może to jakiś kłopot techniczny po stronie banku. Sugeruję kontakt z VeloBankiem i wyjaśnienie sytuacji.

Odpowiedz

Możliwe że bank się z nich powoli wycofuje. W Regulaminie rachunków, kart debetowych oraz bankowości elektronicznej obowiązującym od 01.12.2023 r. do 31.05.2024 r. w paragrafie 17, w punktach 9 i 10 są opisane warunki przewalutowań dla kart Visa i Mastercard. Natomiast w regulaminie ważnym od 1.06.2024 jest tam napisane tylko o Mastercardzie, a o Visie ani słowa. Szkoda, bo była to jedna z najlepszych ofert dla podróżników wśród wszystkich banków.

Odpowiedz

"Aby uniknąć opłaty za kartę należy nią wykonać 5 transakcji."

Czy bank nakłada wymagania, aby te transakcje nie były zwrócone? (np. zrobię 5 zakupów na Allegro, jeden produkt zwrócę bo mi nie odpowiadał). Wiem, że cashback pozostaje, ale nie wiem jak z liczeniem transakcji do aktywności zwalniającej z opłat.

Odpowiedz

Jak dla mnie zwrot kwoty zakupu powoduje odjęcie tej transakcji od liczby płatności (system stwierdzi, że jej nie było). Dlatego zadbałbym, by zrealizować 5 płatności, przecież to nie jest żadna trudność, kupić choćby bułkę, chusteczki higieniczne czy jakiś inny drobiazg.

Odpowiedz

Dziękuje za podzielenie się opinią i swoimi nawykami, jednakże pytanie kieruje się do osób mających wiedzę w tym temacie, własśnie, żeby nie trzeba było gdybać i realizaować potencjalnie zbędne transakcje.

Odpowiedz

Wlad ma tu 101% racji. Poświęcił Ci aż nadto czasu przekazując informacje. Szanuję Twoje nawyki zwracania na Allegro piątego produktu bo Ci nie odpowiada. Moja wiedza w temacie jest taka że to forum jest pełne biadolenia i skamlenia że ktoś gdzieś czegoś nie dopełnił i nie chcą wypłacić nagrody. Ja robię zawsze tak jak Wlad a ty rób jak uważasz.

Odpowiedz

Moje pytanie dotyczy regulaminu banku bądź sprecyzowania stwierdzenia w opisie konta na tej stronie, odpowiedż tu jest albo tak albo nie - nie rozumiem dlaczego zachęca cię to do szerszych dyskusji.

Wladowi nieironicznie podziękowałem za próbę pomocy, jednakże równocześnie wytłumaczyłem, że chodzi mi o wiedzę na temat mojego pytania a nie o radę jak sobie poradzić zakładając z góry gorsze scenario.

Odpowiedz

Na jakich systemach działa apklikacja mobilna?

Odpowiedz

Aplikacja działa na Androidzie od wersji 7.0 i iOS-ie od wersji 15.0.

Odpowiedz

Generalnie jestem zadowolony z konta. Zaistniał tylko jeden zgrzyt. Chodzi o promocję zwrot 600 zł za płatność kartą lub blikiem. I tutaj przy okazji chciałbym innych poinformować żeby nie zapomnieli otworzyć konta Veloskarbonka, które jest JEDYNYM kontem na które zwroty są wypłacane. Ja się zgapiłem i otworzyłem po kilku dniach. Moja wina, nie doczytałem. Myślałem, że zwroty przychodzą na np. zwykłe konto oszczędnościowe lub konto ROR.

Jedno mi się nie podoba. Wykonałem kilka płatności blikiem na około 500 zł zanim zauważyłem, że wymagane jest konto Veloskarbonka aby otrzymać zwrot 10 %, czyli około 50 zł. Założyłem więc po czasie właściwe konto i od tego czasu zaczęły pojawiać się zwroty za już kolejne płatności. Niestety licznik zwrotów zatrzymał się około połowy maksymalnej kwoty zwrotu. Po prosu system nie kwalifikował kolejnych płatności gdyż na poczet limitu zaliczone zostały płatności które wykonałem zanim otworzyłem konto Veloskarbonka. Ostatecznie otrzymałem tylko połowę całej wartości limitu, czyli około 50 zł ze 100 zł. Trochę nieładnie ze strony banku.

Odpowiedz

Faktycznie, niezbyt to eleganckie. Może napisz reklamację?

Odpowiedz

Wymieniłem kilka wiadomości z pozycji aplikacji. Otrzymane odpowiedzi były mydleniem oczu. Np. taka odpowiedź:

... po której odpuściłem temat. Nie będę kopał się z koniem. Reasumując, ze 100 zł otrzymałem tylko 55,81 zł. Niby nieduża kwota, ale niesmak zostaje.

Pozdrawiam

Odpowiedz

Nie ma to jak zrazić do siebie klienta...

Odpowiedz

Otworzyłem wczoraj konto i mam 3 pytania:

1. Czy po otwarciu Velokonta karta debetowa pojawi się w bankowości mobilnej zanim przyjdzie pocztą ta fizyczna? Chciałem dodać ją do Google Pay i zacząć korzystać od razu.

2. Czy komuś udało się podłączyć kartę z VeloBanku do Xiaomi Pay i płacić za pomocą opaski? Posiadam Xiaomi Mi Band 6 NFC i używam jej w innych bankach. Czy w VeloBanku też będzie to możliwe?

3. Wczoraj zleciłem przelew około 19:00 z Alior Banku do VeloBanku. Wg sesji elixir z Aliora (I sesja wychodząca Elixir - Przelewy wychodzące złożone do godziny 08:20) przelew powinien dotrzeć do VeloBanku (I sesja przychodząca Elixir - Księgowanie przelewów po godzinie 10:00) po godzinie 10:00. Jest właśnie 10:55 - przelewu brak. Dlaczego?

Odpowiedz

1. Nie znaleźliśmy takiej możliwości w VeloBanku.

2. Xiaomi Pay jest jeszcze niedostępne w tym banku.

3. Z moich obserwacji wynika, że Velo czasem księguje przelewy z opóźnieniem. Z tego, co piszesz, Twój powinien dotrzeć do południa, najpóźniej drugą sesją.

Odpowiedz

Dziękuję za odpowiedzi

1. Szkoda, w Credit Agricole karta pojawiła się w systemie i mogłem korzystać zanim dotarł plastik.

2. Miałem wątpliwości, ponieważ wg tej strony https://www.mi.com/global/support/nfc-bank?lang=en-001&tag=xiaomi-smart-band-7-nfc Xiaomi Pay jest wspierane w tym banku. Z kolei na polskiej stronie tego wsparcia nie ma https://mi-home.pl/pages/xiaomi-pay

Jak mogę obejść ten problem? Curve będzie dobrym rozwiązaniem?

3. To słabo ze strony Velo. Czy w dawnym Getinie też tak było?

Odpowiedz

1. Najlepiej sprawdzić to w praktyce po tym, jak karta pojawi się w aplikacji. Moja karta była wydana już jakiś czas temu, mogło się tu coś zmienić.

2. Strona VeloBanku nie wskazuje na dostępność Xiami Pay. Co do Curve, to Xiaomi Pay nie jest dostępne dla tej karty.

3. O ile pamiętam, też były takie przypadki. Twój przelew wciąż nie dotarł?

Odpowiedz

2. Wydawało mi się, że Curve działa jako agregat kart, więc jakiej karty bym nie dodał do Curve to będzie działać, zwłaszcza, że to zwykły Mastercard? Samo Xiaomi Pay Curve'a obsługuje...

3. Przelew dotarł po 11:10

Odpowiedz

Konsultant VeloBanku nie był w stanie jednoznacznie potwierdzić dostępności Xiaomi Pay, ale wysłałem pytanie w formie pisemnej i czekam na odpowiedź.

W razie czego, gdyby okazało się, że te płatności nie są oferowane, to dodanie karty Velo do Curve, a następnie karty Curve do Xiaomi Pay powinno (w teorii) zadziałać. Curve jest często z powodzeniem wykorzystywane jako furtka do wykonywania mobilnych transakcji zbliżeniowych tymi kartami, które normalnie nie obsługują danej formy płatności.

Odpowiedz

Wracam z pisemną informacją otrzymaną z banku: VeloBank nie udostępnia płatności Xiaomi Pay.

Odpowiedz

Dostałem dziś taki regulamin„Od 1 marca 2024 r. wprowadzamy zmiany w „Regulaminie rachunków bankowych, kart debetowych oraz usługi bankowości elektronicznej i usługi bankowości telefonicznej w VeloBank S.A. dla osób fizycznych nieprowadzących działalności gospodarczej” (dalej „Regulamin”) dla umów zawieranych do 30 listopada 2023 r.”- czy w związku z tym będzie można zgłosić sprzeciw lub wypowiedzieć umowę przez telefon lub internet?

Odpowiedz

Czy w wiadomości od banku pojawiła się taka informacja o możliwym rozwiązaniu umowy?

Odpowiedz

Chyba nie, ale email skasowałem i nie mogę już sprawdzić a w powyższym dokumencie nic o tym nie piszą.

Odpowiedz

Ja również dostałam taką wiadomość i:

Nic natomiast nie ma o metodzie złożenia sprzeciwu.

Odpowiedz

Polecam, korzystałem nazbierało sie 600zł za płatności kartą. Bez haczyków itp. Bardzo intuicyjne i przyjemne darmowe praktycznie konto.

Odpowiedz

Piszecie, że Karta Visa jest z korzystnymi przewalutowaniami, a z tabelki wynika, że Mastercard Debit jest kartą wielowalutową. To która z nich bardziej opłaca się na zagraniczny wyjazd?

Odpowiedz

To zależy od tego, gdzie jedziesz. Jeśli wybierasz się do kraju, w którym obowiązuje EUR, USD, GBP czy CHF, to wystarczy Mastercard z włączoną usługą wielowalutowości i konto walutowe w jednej z wymienionych walut (oraz odpowiednia ilość środków na tym koncie). Natomiast jeżeli zamierzasz płacić w czeskich koronach, forintach czy innej mniej popularnej walucie, bardziej przyda się Visa, bo nie będziesz płacić za przewalutowanie, a kurs wymiany będzie niski.

Odpowiedz

O co chodzi z tą promocją na kartę velo? Dostałam jakąś zieloną kartę z info, że jak ją aktywuję i zablokuję poprzednią i spełnie jeszcze jakieś warunki, to dostanę bonus. Ale jaką kartę mam zablokować? Kilka miesięcy temu dostałam odnowioną mastercarda, dłużej mam Visę. Wszystkie już z logo velo, nie getinu.

Odpowiedz

moim zdaniem to śmierdzi jakąś poróbą pozbycia się visy, bo visa ma korzystne przewalutowania. Ta nowa karta to mastercard, a przy mastercardzie w Getin Banku zawsze była prowizja

Odpowiedz

Da się zmienić Konto Proste Zasady na Velo Konto w aplikacji mobilnej albo w bankowości internetowej? Wydaje mi się, że kiedyś widziałam takaą opcję, ale teraz nie mogę jej znaleźć a do oddziału nie chce mi się iść. Ktoś coś wie?

Odpowiedz

Wpłaty w dowolnym bankomacie przyjmującym Wpłaty blik też są darmowe, zauważyłem.

Odpowiedz

Czy otwarcie i posiadanie samej karty wirtualnej bez fizycznej wiąże się z jakimiś stałymi miesięcznymi opłatami?

Odpowiedz

Nie, w przypadku karty wirtualnej obowiązują tylko takie same warunki aktywności, jak przy karcie plastikowej.

Odpowiedz

ściągają 9zl jeżeli z konta oszczędnościowego zrobisz przelew nawet na 5zl a odsetki prawdziwe to 0,1%. Nie dajcie się zwieść bo to naciągacze i oszuści. W Getin Banku dopiero druga transakcja była płatna.

Odpowiedz

Mam to konto, korzystam z niego regularnie i nigdy nie naliczono mi opłaty za pierwszy przelew. Odsetki za nowe środki też są wypłacane poprawnie.

Odpowiedz

mi niestety i mojemu synowi naliczyli. Czyli to nie przypadek lecz oszustwo bo z tego co wiem jest wiele takich przypadków. Piszę opinie na różnych stronach i takich oszukanych jak ja jest więcej.

Odpowiedz

Pozostaje reklamacja. Mnie raz bank naliczył opłatę za prowadzenie ROR-u, bo nie uwzględnił 5. transakcji wykonanej ostatniego dnia - po rozpatrzeniu reklamacji złożonej w bankowości internetowej opłata szybko została zwrócona.

Odpowiedz

A tak z ciekawości Analityk na codzienne bankowanie korzysta z Velo jako główne konto? Ja z Millennium

Odpowiedz

Millennium, ING i Velo, nieco rzadziej z Credit Agricole, Citi i mBanku :)

Odpowiedz

Dzisiaj potrzebowałem pieniędzy z konta oszczędnościowego i zrobiłem mały przelew. Bank naliczył sobie 9zl prowizji. Jak tu się nie denerwować gdy za wszystko trzeba płacić a odstek 0,1%. Kiedyś za czasów Getin to dopiero 2ga transakcja była płatna. Morał taki. Nie polecam tego banku i to nie tylko przez prowizję,która mi naliczyli. Na szybko zrobiliście szatę graficzną i nie wszystko działa jak należy ale prowizję ściąga pięknie. Czas aby przejść do innego banku. Ma ktoś do polecenia Bank mniej złodziejski?

Odpowiedz

Pierwszy przelew w miesiącu z Elastycznego Konta Oszczędnościowego jest bezpłatny, dopiero kolejny kosztuje 9 zł. Jeśli był to Twój pierwszy przelew w miesiącu, to napisz do banku reklamację, zapewne zwrócą pieniądze z przeprosinami.

Odpowiedz

nie przelawalem z tego konta już parę miesięcy, więc proszę nie kłamać pisząc te bzdury.

Odpowiedz

a przeprosiny co mi dadzą?

będę na każdej stronie pisał opinie aż to bank sam do mnie zadzwoni i przeprosi bo ja nie zamierzam prosić się o przeprosiny. Już kiedyś też miałem taki rzypadek i Pan w banku stwierdził, że to błąd systemu i muszę pisać reklamacje.

Odpowiedz

Mariusz, coś Ty taki wyrywny. Redaktor pisze Ci jakie są zasady i co możesz zrobić, a Ty zarzucasz mu kłamstwo.

Nie robiłeś więcej przelewów - pisz reklamację do banku i tyle, niech się tłumaczą i zwracają kasę.

Odpowiedz

nie wyrywny a zniesmaczony. Gdyby to był pierwszy raz to nie byliby tego pisania.

Odpowiedz

Jeżeli otworzę konto bez karty debetowej, to czy będę mógł skorzystać z promocyjnej oferty 10% zwrotu za zakupy BLIKIEM?

Odpowiedz

Karta nie jest wymagana w promocji. Będziesz mógł otrzymać zwrot za same płatności Blik.

Odpowiedz

Byłem przed chwilą w oddziale i powiedzieli, że od ręki w wydają jedynie Mastercardy. Visy można zamówić tylko i wyłącznie zdalnie.

Odpowiedz

Czy do Velokonta można podłączyć konta walutowe aby korzystać z karty za granicą bez przewalutowania? Jeśli tak to jakie są opłaty za prowadzenie kont, opłaty za kartę i jak uniknąć opłat- 5 operacji na dowolnym koncie?

Odpowiedz

Kartę debetową do VeloKonta możesz podpiąć do kont walutowych - prowadzenie rachunków walutowych i samej karty jest płatne, ale możesz uniknąć opłat, dokonując min. 5 transakcji kartą do VeloKonta.

Odpowiedz

Czy na konto moze wejsc komornik

Odpowiedz

Może, VeloKonto nie jest chronione przed zajęciem komorniczym.

Odpowiedz

Witam

Wiem że prowadzenie Velo konta jest bezpłatne, przy zakładaniu konta nie chciałem karty i bank mi jej nie wydał. W związku z tym moje pytanie, czy w tym przypadku pobierana będzie opłata 7 zł za kartę przy braku wykonania min.5 transakcji kartą lub blikiem w miesiącu?.

Odpowiedz

Nie, nie będzie pobierana. Opłata za kartę naturalnie nie dotyczy tych posiadaczy konta, którzy wcale nie posiadają karty.

Odpowiedz

Jak liczony jest cykl rozliczeniowy pozwalający na uniknięcie opłaty za kartę? To miesiąc kalendarzowy czy może 30 kolejnych dni kalendarzowych od wydania karty?

Odpowiedz

Piszą o miesiącu, więc zakładam, że chodzi o kalendarzowy. Nigdzie nie widzę innej informacji.

Odpowiedz

A czy można zrezygnować z karty i w ten sposób uniknąć opłaty za nią?

Odpowiedz

Jeśli nie chcesz, nie musisz zamawiać karty.

Odpowiedz

A da się zrezygnować online z karty już po jej wydaniu (np. zastrzec ją i liczyć, że nie wyślą kolejnej)?

Odpowiedz

Można zastrzec kartę online, jednak czasem i tak skutkuje to wydaniem nowej karty przez bank. Lepiej byłoby wtedy zastrzec ją telefonicznie i zaznaczyć, że nie chcemy nowej karty.

Odpowiedz

A gdzie tu u Panstwa jest niedopowodzenie tj Haczyk, bo jestescie przedluzeniem Getin Banku a tu okazalo sie..

Ponadto jestem zainteresowany kontaktem z kompetentna-decyzyjna u Panstwa Osoba w sprawie finansow(wspoludzial w przedsiewzieciu).

Odpowiedz

Jeśli jest Pan zainteresowany ofertą VeloBanku, najlepiej skontaktować się bezpośrednio z jego pracownikami. Najlepszekonto.pl to portal informacyjny.

Odpowiedz

Czy bank w ofercie dalej ma te standardowe zielone karty debetowe, bo niedługo kończy mi się ważność obecnej z getin banku, na stronie banku podane są wzory, które niespecjalnie się mi podobają ?

Odpowiedz

Zwykle po rebrandingu zmieniają się także wzory kart płatniczych. Nie sądzę, aby bank wydawał jeszcze karty ze starą kolorystyką.

Odpowiedz

Czy Blik na telefon liczy się do zwolnienia z opłaty za kartę?

Odpowiedz

Do wymaganych 5 transakcji kartą zwalniających z opłaty za "plastik" wliczana jest każda transakcja bezgotówkowa wykonana kartą debetową wydaną do VeloKonta lub wykonana inną alternatywną metodą płatności bezgotówkowych, np. Blikiem.

Odpowiedz

Nie, przelew na telefon nie będzie się liczył; chodzi o płatność wykonaną Blikiem.

Odpowiedz