19 kwietnia 2020 r. weszły w życie przepisy dotyczące transparentności opłat za przeliczenie walut w przelewach oraz podczas transakcji dokonywanych kartami, które wiążą się z przewalutowaniem.

To kolejny element zmian wynikających z unijnej dyrektywy PSD2, która uporządkowała bardzo wiele spraw (m.in. wprowadziła obowiązek zrównania opłat na terenie Europejskiego Obszaru Gospodarczego za przelewy SEPA i TARGET oraz za korzystanie z zagranicznych bankomatów z prowizjami, jakie obowiązują przy transakcjach na terenie danego kraju) i umożliwiła rozwój nowych usług płatniczych.

Najnowsze uregulowania związane są z rozporządzeniem Parlamentu Europejskiego i Rady UE z 19 marca 2019 r. dotyczącym niektórych opłat za płatności transgraniczne i przeliczenie waluty.

Wymagania dotyczące przelewów

Zmiany dotyczą:

- przelewów europejskich (w euro);

- przelewów walutowych w ramach jednego banku, jak i między różnymi instytucjami;

- przelewów związanych z przewalutowaniem;

- transakcji w kantorze internetowym banku.

W zależności od typu przelewu i wybranej opcji kosztowej widoczne są różne informacje, m.in. opłata za przelew i przewalutowanie, kwota, jaka zostanie pobrana z konta i jaka trafi do odbiorcy.

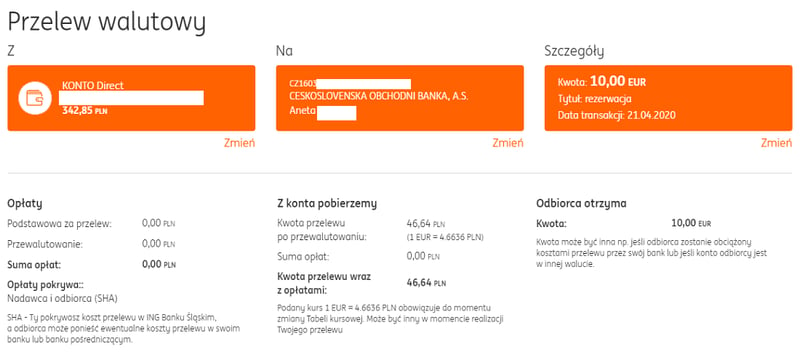

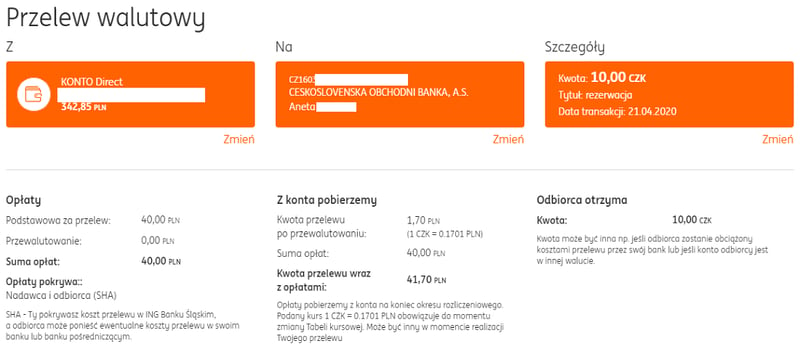

W ING Banku Śląskim dane dotyczące realizowanych transakcji prezentowane są w poniższej formie:

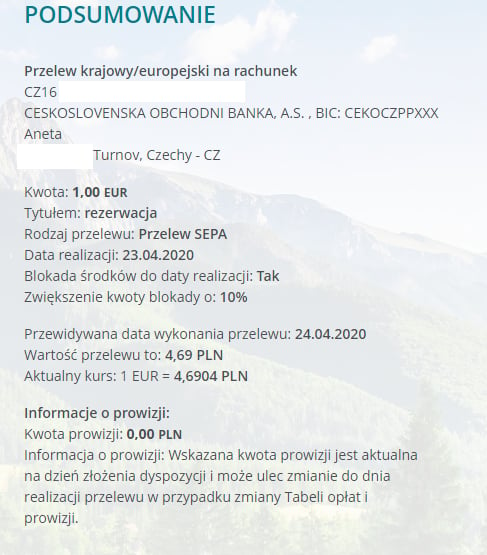

Z kolei Credit Agricole prezentuje niezbędne dane w taki oto sposób. Zablokowanie większej sumy wynika z możliwości zmiany kursu.

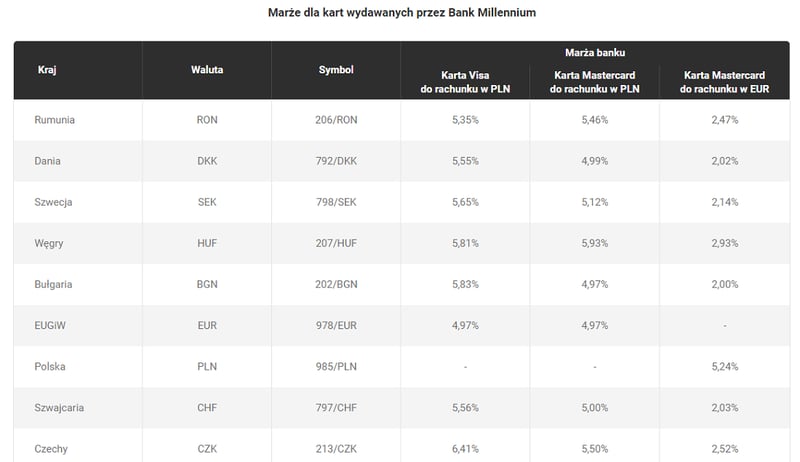

Marże dla kart płatniczych

Wspomniane rozporządzenie wprowadza też obowiązek podawania przez banki informacji o wartościach procentowych marż stanowiących kwotę łącznych opłat za przeliczenie waluty w stosunku do najbardziej aktualnego referencyjnego kursu wymiany euro ogłoszonego przez Europejski Bank Centralny.

Oto jak wygląda wymagana informacja w Banku Millennium:

Prezentowana marża to różnica pomiędzy kursem walutowym stosowanym do rozliczenia transakcji (uwzględniającym dodatkową marżę banku zgodnie z cennikiem usług) a najbardziej aktualnym kursem referencyjnym wymiany euro ogłaszanym przez Europejski Bank Centralny.

Marża banku ma zastosowanie do wszystkich transakcji realizowanych wydanymi przez niego kartami płatniczymi dokonanych w walutach krajów strefy EOG i księgowanych na rachunkach po przewalutowaniu. Nie jest natomiast stosowana do transakcji, przy których nie doszło do przeliczenia walutowego, czyli operacji wykonanych z wykorzystaniem usługi DCC lub karty wielowalutowej.

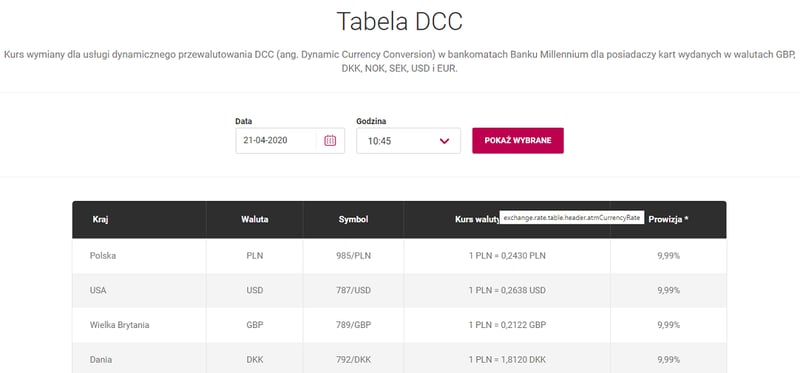

Opcja DCC (ang. Dynamic Currency Conversion) dostępna jest w punktach akceptujących transakcje bezgotówkowe oraz sieciach bankomatów i polega na wyborze waluty, w jakiej ma zostać dokonana transakcja kartą. Po decyzji wykonującego operację, że decyduje się na walutę inną niż lokalna, przeliczenie walutowe realizowane jest przez operatora terminala płatniczego/bankomatu, który powinien zaprezentować kurs walutowy, kwotę ewentualnej prowizji oraz ostateczną kwotę transakcji w wybranej walucie przed jej zatwierdzeniem.

* Prowizja wyliczona w stosunku do najbardziej aktualnego referencyjnego kursu wymiany euro ogłoszonego przez Europejski Bank Centralny (EBC).

Kurs waluty w bankomacie prezentowany w formacie: X PLN = X,XXXX EUR

Wszystko jasne

Obowiązek podawania przez banki precyzyjnych informacji o kosztach przelewów i określania zasad rozliczania transakcji walutowych dokonywanych kartą to bardzo dobra informacja zarówno dla klientów, jak i dla instytucji finansowych.

Ci pierwsi nie będą zaskakiwani dodatkowymi opłatami, będą podejmowali decyzję o dokonaniu transakcji z pełną świadomością, z czym to się wiąże. Z kolei banki unikną zapewne wielu reklamacji składanych po tym, gdy klient zobaczył stan konta po operacji walutowej.

A co Ty sądzisz o nowych wymaganiach? Czy Twoim zdaniem rozwiewają wszelkie wątpliwości związane z transakcjami walutowymi?

Komentarze

(3)Czy ktoś wie jak to jest z bankomatami Euronetu z których wypłacane są euro. Jeśli skorzystam z karty euro to nie poniosę żadnych opłat?

Odpowiedz

Tu jest problem, bo ze strony Euronetu wynika, że wypłata euro może być dokonana tylko kartą, której waluta rozliczeniowa jest inna niż euro... https://euronetpolska.pl/p,282,_wyplata_eur.html

Odpowiedz

Dzięki takiej tabelce z marżami banku jasno widać ile nas skubią przy płatnościach.

Odpowiedz