Zapewne zgodzisz się ze stwierdzeniem, że im więcej źródeł dochodów, tym lepiej. Być może ta zasada zainspirowała także twórców polskiego systemu emerytalnego, który obecnie składa się z trzech filarów.

System emerytalny w Polsce

Oto kluczowe daty w historii jego ewolucji:

- 1999 – reforma emerytalna, której zasady zawiera ustawa o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych; działalność rozpoczynają obowiązkowe Otwarte Fundusze Emerytalne (OFE) oraz Pracownicze Programy Emerytalne (PPE), których powstanie w firmie uzależnione jest od dobrej woli pracodawcy.

- 2004 – wprowadzenie możliwości oszczędzania na emeryturę na Indywidualnych Kontach Emerytalnych (IKE).

- 2011 – reforma OFE: obniżono wysokość wpłat na OFE, część składek emerytalnych trafia na subkonta w ZUS, powstają Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE).

- 2013 – podwyższenie wiek emerytalny do 67 lat dla obu płci, przy czym dochodzenie do tego progu miało się odbywać stopniowo.

- 2014 – przeniesienie połowy środków z OFE do ZUS, po raz kolejny zostaje obniżona składka do OFE, które przestają być obowiązkowe – bez złożenia deklaracji dalszego oszczędzania w OFE całość składki trafiającej dotąd do OFE jest przekazywana na subkonto w ZUS.

- 2017 – przywrócenie dotychczasowego wieku emerytalnego – 60 lat dla kobiet i 65 lat dla mężczyzn.

- 2019 – działalność rozpoczynają Pracownicze Plany Kapitałowe (PPK).

- ? - od dawna zapowiadana przez polityków ostateczna likwidacja OFE.

Trzy filary systemu emerytalnego

Dwa z nich są obowiązkowe. Trafia do nich Twoja składka emerytalna, czyli określony procent Twojego wynagrodzenia brutto. Pieniądze są zapisywane na Twoim indywidualnym koncie, by w momencie przejścia na emeryturę było wiadomo, jakim kapitałem dysponujesz.

W rzeczywistości środki są jednak wykorzystywane na wypłatę świadczeń dla obecnych emerytów w ramach Funduszu Ubezpieczeń Społecznych (FUS), do którego trafiają składki emerytalne, rentowe, chorobowe i wypadkowe.

Trzeci filar jest w pełni dobrowolny. To Ty decydujesz, czy chcesz w jego ramach oszczędzać na emeryturę, a jeśli tak, w jaki sposób będziesz to robił. Do wyboru masz kilka możliwości (o czym za chwilę) i w przypadku niektórych z nich możesz liczyć na dodatkowe środki od państwa lub pracodawcy. Zastanawiając się nad rozpoczęciem oszczędzania na emeryturę, powinieneś mieć świadomość, że świadczenie wypłacane przez ZUS będzie znacząco niższe od Twojego wynagrodzenia.

1 filar emerytalny – konto w ZUS

Po reformie emerytalnej z 1999 r. wszyscy ubezpieczeni posiadają w Zakładzie Ubezpieczeń Społecznych osobne konto, na które trafiają ich składki emerytalne. Pieniądze nie są inwestowane i nie podlegają dziedziczeniu. Zgromadzone kwoty są co roku waloryzowane o wskaźnik uwzględniający inflację i wzrost płac.

Osobom, które pracowały przed wejściem w życie reformy, został obliczony kapitał początkowy, czyli określono jaką kwotę zgromadziły na poczet swojej emerytury w trakcie dotychczasowej aktywności zawodowej.

2 filar emerytalny – subkonto w ZUS + OFE

Wspomnianym wyżej zmianom w 2. filarze towarzyszyło powstanie II filaru, czyli Otwartych Funduszy Emerytalnych. Przekazywane do nich składki miały być uzupełnieniem emerytury z ZUS. Każdy musiał należeć do jednego z OFE i nie było możliwości rezygnacji z odkładania w nim pieniędzy.

Składka emerytalna była dzielona na dwie części – jedna trafiała do ZUS, druga do OFE i była inwestowana w obligacje skarbowe oraz akcje. W ten sposób był budowany element kapitałowy systemu emerytalnego.

Powolna likwidacja OFE

Z biegiem czasu wprowadzano kolejne zmiany, które prowadziły do marginalizowania znaczenia OFE – zmniejszono wysokość wpłacanych do nich składek, część pieniędzy z OFE przeniesiono na specjalne subkonta w ZUS. Obecnie na te ostatnie trafiają wszystkie składki emerytalne, chyba że ktoś zadeklarował, że nadal chce oszczędzać w ZUS i OFE. W takim przypadku jego składka emerytalna przypadająca na 2. filar jest dzielona w odpowiednich proporcjach.

Istotne znaczenie dla kondycji OFE ma też tzw. suwak emerytalny. Zaczyna on funkcjonować 10 lat przed przejściem danej osoby na emeryturę i oznacza, że jej pieniądze są stopniowo przenoszone z OFE na subkonto w ZUS. Ma to chronić przyszłego emeryta przed możliwymi turbulencjami na rynkach finansowych i utratą oszczędności.

W efekcie emerytura będzie się składała ze środków z I filara oraz tych zgromadzonych na subkoncie przypisanym do danej osoby.

Likwidacja OFE – kiedy decyzja i co z pieniędzmi?

Rządzący uznali, że efektywność pomnażania pieniędzy przez OFE nie jest zadowalająca (trudno się temu dziwić, skoro mają coraz mniej pieniędzy i ograniczone możliwości ich inwestowania) i wprowadzają one zamieszanie do systemu emerytalnego, więc zdecydowali o kolejnej reformie.

Miała się ona wiązać przeniesieniem środków z OFE na subkonto w ZUS lub na tzw. IKE+. Z automatu miało być stosowane drugie rozwiązanie, co oznaczałoby konieczność zapłacenia 15-procentowej opłaty przekształceniowej. Uczestnik OFE miałby jednak prawo złożyć wniosek o przekazanie pieniędzy do ZUS, nie ponosząc przy tym żadnych kosztów. Wyjaśnieniem takiego modelu opłat jest fakt, że wypłaty z IKE nie są opodatkowane, a przy przekazywaniu emerytury pobierany jest 17-procentowy podatek.

Wdrożenie tych pomysłów zostało wstrzymane, gdy rządzący zajęli się wprowadzeniem szeregu reform podatkowych pod hasłem Polski Ład. Jej elementem jest m.in. podniesienie kwoty wolnej od podatku, dzięki czemu wielu emerytów nie będzie płaciło podatku dochodowego. Tym samym upadł argument dotyczący konieczności zastosowania opłaty przekształceniowej.

Jak dotąd nie przedstawiono nowego pomysłu na ostateczną likwidację OFE.

3 filar emerytalny – dobrowolne ubezpieczenia emerytalne

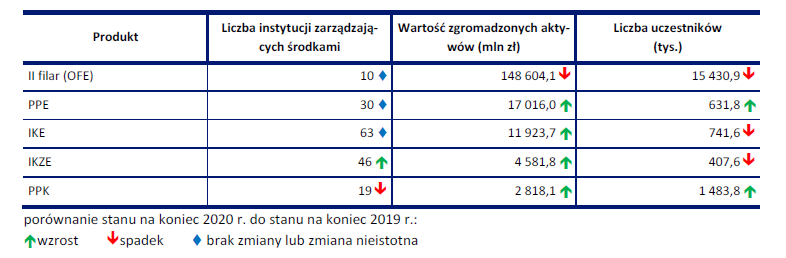

3. filar emerytalny to kilka możliwości oszczędzania na przyszłą emeryturę:

- Indywidualne Konta Emerytalne

- Indywidualne Konta Zabezpieczenia Emerytalnego

- Pracownicze Plany Kapitałowe

- Pracownicze Programy Emerytalne

W przypadku IKE i IKZE wszystko zależy od Ciebie, tylko Ty decydujesz, czy i ile będziesz odkładał na emeryturę. Jedynym ograniczeniem są roczne limity ustalane przez ministra właściwego ds. zabezpieczenia społecznego w powiązaniu z prognozowanym w budżecie państwa przeciętnym miesięcznym wynagrodzeniem brutto w gospodarce narodowej. Masz także pełną swobodę w wyborze instytucji finansowej prowadzącej IKE lub IKZE, której powierzysz pieniądze oraz tego, w jaki sposób będą one pomnażane (oszczędności, obligacje, rynek kapitałowy).

PPK stają się powoli obowiązkowe dla każdego podmiotu zatrudniającego pracowników. Pracodawca zobligowany przepisami do utworzenia PPK musi podpisać umowę o ich prowadzenie z wybraną instytucją finansową i objąć planem wszystkich uprawnionych do tego zatrudnionych. Na kwotę oszczędności składają się środki pracodawcy, premia z budżetu państwa (powitalna i roczna) oraz część wynagrodzenia pracownika (może on zadeklarować chęć odkładania większej części pensji niż ustawowe minimum). Właśnie ten ostatni element sprawia, że większość osób objętych PPK rezygnuje z nich, wolą otrzymywać wyższe pensje tu i teraz niż odkładać na odległą emeryturę. Dość powiedzieć, że w 2021 r. w PPK uczestniczyło zaledwie ok. 20% uprawnionych.

Przy PPE decydujące znaczenie ma wola pracodawcy, który może, ale nie musi, uruchomić program w swojej firmie. Zdecydowali się na to Ci, którym pozwala na to sytuacja finansowa, a jednocześnie zależy im na przyciąganiu nowych pracowników dodatkowymi benefitami i utrzymaniu obecnych. Przepisy zezwalają, by pracownik z własnej woli odkładał określony procent wynagrodzenia.

Deficytowy FUS

Jak wspomnieliśmy, bieżące świadczenia emerytalne wypłacane są z pieniędzy pochodzących ze składek aktualnie pracujących. Realizujący te transfery Fundusz Ubezpieczeń Społecznych, do którego trafiają także składki rentowe i wypadkowe, jest nieustannie deficytowy i musi być zasilany dotacjami z budżetu państwa. Logika wskazywałaby więc, by zachęcać do jak najdłuższej aktywności zawodowej i tym samym poprawiać efektywność FUS. Niestety tak się nie dzieje. Podwyższenie wieku emerytalnego do 67 lat zostało mocno skrytykowane i jak tylko stało się możliwe, powrócono do poprzednich zasad.

Psucie systemu

Eksperci wskazują, że obniżenie wieku emerytalnego i inne działania polityków psują system emerytalny w Polsce. Jako przykład podają zasady wypłacania raz w roku (od 2019 r.) tzw. trzynastej emerytury, czyli dodatkowego świadczenia w wysokości minimalnej emerytury, które otrzymuje każdy emeryt bez względu na staż pracy. Na dodatek w 2021 r. została też wypłacona tzw. czternasta emerytura. Osoby z najniższymi świadczeniami otrzymały ją w wysokości „trzynastki”, a ci, których emerytury mieszczą się w przedziale 2900 – 4150,88 zł odpowiednio niższe.

Co złego we wspieraniu emerytów? Dodatkowe świadczenia nie mają żadnego związku z okresem aktywności zawodowej i wysokością odprowadzonych składek. Zdaniem wielu ekspertów, wygospodarowane przez rząd pieniądze winny być przeznaczone na wyższą waloryzację wszystkich świadczeń. W ten sposób każdy emeryt otrzymałby „premię” uzależnioną od wysokości wypracowanej emerytury. Byłaby to konkretna, kolokwialnie mówiąc – namacalna, zachęta do dłuższej aktywności zawodowej.

Nie ma wątpliwości, że problem podwyższenia wieku emerytalnego powróci za pewien czas. Ze względu na skrócenie przeciętnej długości życia w związku z pandemią koronawirusa nie stanie się to tak szybko, jak przewidywali eksperci. Jest to jednak nieuchronne, bo coraz mniej liczne roczniki wchodzące na rynek pracy będą przekazywały do FUS składki, które nie wystarczą na emerytury przedstawicieli z roczników wyżu demograficznego żyjących na emeryturze nierzadko 20, 30, a nawet więcej lat.

Pewnym jest też, że składki odkładane na indywidualnych kontach w ZUS będą musiały wystarczyć na znacznie dłużej, bo ze względu na rozwój medycyny, poprawę warunków życia czas jego trwania będzie coraz dłuższy, tym samym emerytura będzie wypłacana przez więcej miesięcy. Ujmijmy to obrazowo: gdyby rozpoczynający aktywność zawodową 20-latek odkładał całe swoje wynagrodzenie do chwili przejścia na emeryturę, czyli przez 45 lat, to zgromadzone składki wystarczyłyby na wypłacanie mu przez podobny okres świadczenia zbliżonego do wynagrodzenia. Kłopot w tym, że składka na ubezpieczenie emerytalne to tylko 19,52% dochodów, a żyjemy coraz dłużej. Tym samym relacja naszej emerytury w stosunku do ostatniego wynagrodzenia będzie coraz niższa. Dotyczy to zwłaszcza kobiet, które otrzymują na ogół mniejsze wynagrodzenie niż mężczyźni (a więc wpłacają do systemu emerytalnego niskie składki), mają niższy wiek emerytalny, dotyczą ich przerwy w pracy związane z macierzyństwem, a średnia długość ich życia jest dłuższa.

Czy ZUS może zbankrutować?

Podkreślmy, że obawy o bankructwo ZUS są nieuzasadnione. Jeśli nawet wydolność Funduszu Ubezpieczeń Społecznych będzie spadała (pobierane składki będą wystarczały na mniejszą część emerytur), to oczywiste jest, że budżet państwa dołoży brakujące pieniądze i system emerytalny będzie funkcjonował. Problem w tym, że mogą to być coraz wyższe kwoty, a tym samym mniej zostanie na pozostałe wydatki budżetowe.

Na szczęście z biegiem lat w coraz większym stopniu będziemy odczuwali pozytywne skutki reformy emerytalnej z 1999 r., kiedy to wysokość emerytury została powiązana z kwotą wpłaconych składek i przewidywanym okresem pobierania świadczenia. Emerytury ze starego systemu, z kapitałem początkowym obliczonym czysto teoretycznie, które są niejako gwarantowane przez skarb państwa, będą coraz rzadziej wypłacane.

Oszczędzaj na różne sposoby i jak najdłużej

To, jaki będzie Twój status materialny na emeryturze, zależy od Ciebie. Możesz się zadowolić tym, co zaoferuje Ci ZUS, czyli niewielką częścią Twojej ostatniej pensji, albo zacząć oszczędzać, by otrzymać dodatkowe pieniądze. Nieważne, którą z możliwości, jakie daje III filar emerytalny, wybierzesz. Ważne, byś decyzję podjął jak najwcześniej. Nawet niewielkie kwoty pomnażane przez lata mogą dać znaczący kapitał, który będzie istotnym dodatkiem do emerytury z ZUS. Przemyśl wszystko dogłębnie, byś nie żałował później błędów młodości.

- Spis treści

- Wstęp

- System emerytalny w Polsce

- Trzy filary systemu emerytalnego

- 1 filar emerytalny – konto w ZUS

- 2 filar emerytalny – subkonto w ZUS + OFE

- Powolna likwidacja OFE

- Likwidacja OFE – kiedy decyzja i co z pieniędzmi?

- 3 filar emerytalny – dobrowolne ubezpieczenia emerytalne

- Deficytowy FUS

- Psucie systemu

- Czy ZUS może zbankrutować?

- Oszczędzaj na różne sposoby i jak najdłużej

Komentarze

(0)