Z tekstu dowiesz się również, jak Ty, jako przedsiębiorca, możesz zrealizować przelew w ramach mechanizmu split payment.

Czym jest split payment?

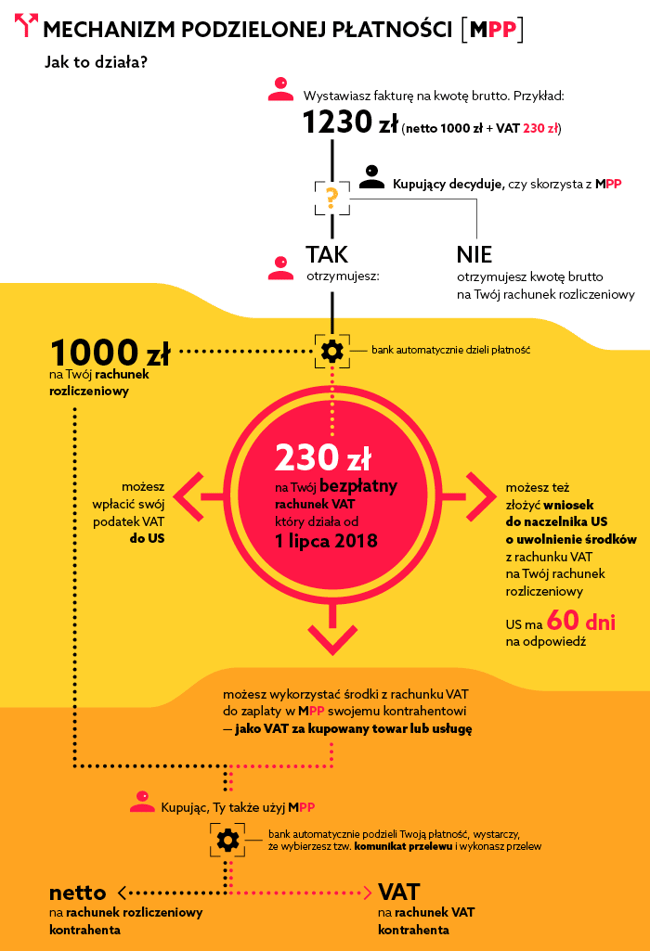

Krótkie wyjaśnienie dla osób niezaznajomionych z tematem – split payment (lub według polskiej terminologii mechanizm podzielonej płatności) to mechanizm rozliczenia należności i zobowiązań z tytułu podatku VAT.

Do tej pory, kiedy przedsiębiorca opłacał otrzymaną fakturę, całą należność przelewał na jeden rachunek bankowy. Przykładowo – jeśli kwota do zapłaty wynosiła 1000 zł + 230 zł z tytułu podatku VAT, łącznie 1230 zł trafiało w to samo miejsce. Po otrzymaniu wpłaty właściciel firmy mógł dowolnie dysponować całą tą sumą, pamiętając jednak o konieczności późniejszego rozliczenia się z urzędem skarbowym.

Tymczasem mechanizm split payment wprowadził w tym zakresie prawdziwą rewolucję. Od tej pory płatność za fakturę jest automatycznie dzielona na dwie części – kwotę netto faktury i podatek - a następnie przesyłana na dwa osobne konta. Pierwsze to rachunek rozliczeniowy przedsiębiorcy, a drugie to specjalnie utworzone konto do obsługi podatku VAT. Dodajmy jeszcze, że konto to znajduje się pod nadzorem Urzędu Skarbowego, a przedsiębiorca znajdujące się tam środki może wykorzystać jedynie w ściśle określonych celach – płatności VAT dla swoich kontrahentów oraz rozliczenia zobowiązań podatkowych.

Po zmianach, jakie weszły w życie od 1 listopada 2019 roku, korzystanie z mechanizmu split payment w przypadków przelewów na kwotę powyżej 15 tys. zł dotyczących m.in. zakupu towarów i usług budowlanych, elektroniki, wybranych surowców przemysłowych oraz części samochodowych stało się obowiązkowe. Dla nabywcy tego typu dóbr oznacza to konieczność założenia konta firmowego w banku, gdyż tylko w ten sposób będziemy w stanie zrealizować przelew w ramach split payment (dotychczas przedsiębiorca prowadzący jednoosobową firmę miał wybór - mógł korzystać zarówno z prywatnego konta lub też rozliczać się w ramach rachunku założonego na firmę).

Niemal równolegle do nowych przepisów o split payment w życie weszła tzw. biała lista podatników VAT (obowiązuje od 1 września). Jest to urzędowy rejestr prowadzony przez Krajową Administrację Skarbową, który zawiera numery rachunków bankowych wszystkich podmiotów zarejestrowanych jako płatnicy VAT. Jako nabywcy danego towaru lub usługi powinniśmy wysłać pieniądze za daną fakturę wyłącznie na numer znajdujący się na białej liście. Jeśli prześlemy je na inny - od 1 stycznia 2020 roku nie będziemy mogli zaliczyć takiej płatności jako kosztu uzyskania przychodu. Co gorsza - w razie gdyby sprzedający nie odprowadził VAT do Urzędu Skarbowego, możemy zostać pociągnięci do współodpowiedzialności.

Banki zdążyły na czas

Z przeprowadzonego przez nas testu wynika, że większość banków uporała się z wymaganiami, jakie stawiało wejście w życie mechanizmu podzielonej płatności. Oprócz dostosowania systemów informatycznych oraz utworzenia na firmowych kontach dodatkowych rachunków VAT banki zadbały także o odpowiednią kampanię informacyjną.

Przykładowo Bank Zachodni WBK oprócz mailingu skierowanego do przedsiębiorców opracował obszerny biuletyn, w którym w prosty i przejrzysty sposób prezentuje sposób działania mechanizmu podzielonej płatności, a także udziela odpowiedzi na najważniejsze pytania. Podobne zakładki pojawiły się również w wielu innych bankach, takich jak m.in. Alior Bank, Pekao, Raiffeisen czy Idea Bank.

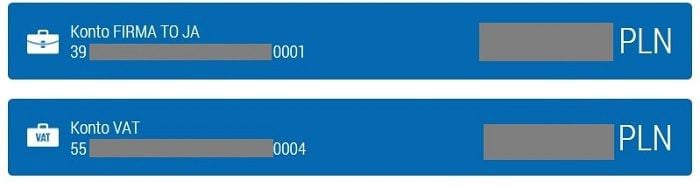

Dodatkowe konto dla każdego przedsiębiorcy

Od 1 lipca 2019 roku w systemach bankowości internetowej dla przedsiębiorców zaszły dość istotne zmiany. Podstawową – o czym zdążyliśmy już wspomnieć – jest utworzenie dodatkowego rachunku służącego do rozliczeń podatku VAT. Tego typu konta zostały automatycznie założone każdemu przedsiębiorcy. Tak więc od tej pory właściciel firmy, logując się do swojego systemu bankowości internetowej, zobaczy minimum dwa numery konta. Jak wygląda to w praktyce, prezentujemy na przykładzie rachunku FIRMA TO JA w Idea Banku.

Nowa opcja przelewu

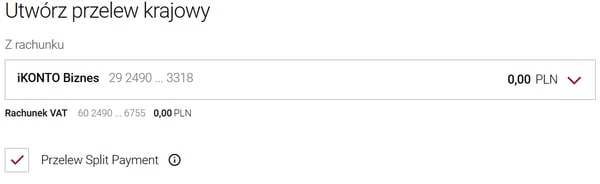

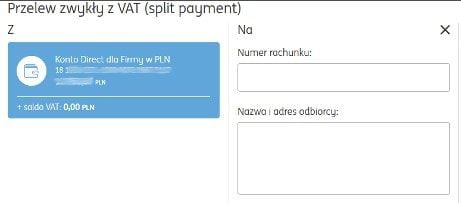

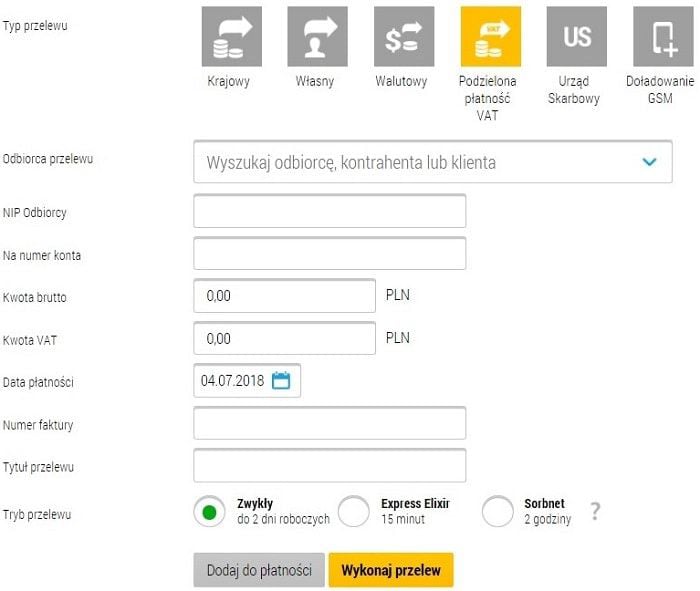

Drugą kluczową zmianą jest umożliwienie przedsiębiorcom dokonania przelewu w ramach mechanizmu split payment. W tym miejscu warto zwrócić uwagę na to, że poszczególne banki różnie podchodzą do kwestii stosowanego nazewnictwa.

I tak – w ING tego rodzaju przelew określa się mianem „przelewu zwykłego z VAT (split payment)”, a w Alior Banku jest to po prostu „przelew krajowy Split Payment”. Natomiast Idea Banku postawił na polską terminologię, dodając w swoim systemie transakcyjnym możliwość dokonania „podzielonej płatności VAT”.

Przelew split payment w praktyce

Wielu przedsiębiorców obawiało się, że wprowadzenie mechanizmu podzielonej płatności znacznie skomplikuje sposób ich rozliczania się z kontrahentami. Na szczęście nic takiego nie miało miejsca, a wykonanie w ten sposób przelewu praktycznie nie różni się od dotychczasowego.

Aby wysłać pieniądze Twojemu kontrahentowi, będziesz musiał jedynie podać jego NIP, numer rachunku bankowego, a następnie wpisać przelewaną kwotę i numer faktury. Prawidłowe podzielenie kwoty brutto, na podatek VAT i kwotę netto, należeć będzie już do banku przyjmującego przelew. Tak więc z punktu widzenia osoby wysyłającej pieniądze zmiany są wręcz czysto kosmetyczne.

Jednocześnie warto zaznaczyć, że system podzielonej płatności obejmuje jak na razie wyłącznie rozliczenia w polskich złotych. Te prowadzone w walutach obcych realizowane są na starych zasadach.

Podsumowanie

Mechanizm podzielonej płatności od samego początku wzbudzał silne emocje. Według Ministerstwa Finansów jego wprowadzenie miało zatrzymać falę wyłudzeń podatku VAT i w dziesięcioletniej skali zwiększyć wpływy budżetowe o ponad 80 mld zł. Dla przedsiębiorców nowy system rozliczeń oznaczać miał jednak gwałtowne zmniejszenie płynności. Zamiast dysponować całą kwotą otrzymaną za fakturę, mieliby oni do dyspozycji jedynie jej część netto. Szczególnie dla właścicieli niskodochodowych biznesów byłby to cios nie do wytrzymania.

Dla nas – jako portalu zajmującego się głównie tematyką bankowości – bardziej interesujące było jednak to, jak banki poradzą sobie z dostosowaniem do nowych przepisów. Jak pokazuje praktyka – w pierwszym tygodniu funkcjonowania split payment poszło im to całkiem nieźle. Chyba niewielu przedsiębiorców może czuć się niedoinformowanych o nowych zasadach, a pod kątem informatycznym i rozliczeniowym wszystko działa bez większych zarzutów. Na pierwsze wiążące podsumowania należy jednak zaczekać – przynajmniej do końca miesiąca, kiedy to przyjdzie pora na rozliczenie podatku VAT na linii przedsiębiorca – fiskus.

Natomiast odpowiedź na pytanie, czy wprowadzenie mechanizmu podzielonej płatności bardziej pomoże, czy zaszkodzi polskiej gospodarce to już zupełnie odrębna kwestia. A Wy co myślicie o nowych zasadach rozliczania podatku VAT? Czy mając wybór będziecie rozliczać się ze swoimi kontrahentami właśnie w ten sposób, czy jednak zdecydujecie się na dotychczasowy sposób? Piszcie w komentarzach.

Zapraszamy też do lektury tekstu: "Dylematy przedsiębiorcy: konto firmowe czy konto osobiste?"

Komentarze

(2)Początkowo pomysł wydawał mi się całkiem ciekawy, gdyż rozumiałem split payment, jako księgowanie podatku VAT w czasie niemal rzeczywistym. Gdy się jednak tak nad tym zastanowić, to wadą tego systemu jest zmniejszenie płynności rozliczeń. Szczególnie, gdy rozliczamy się kwartalnie. Po pierwsze nie możemy tych środków przeznaczyć na inne cele związane z prowadzeniem firmy, a po drugie nie możemy ich ulokować na lokacie lub firmowym koncie oszczędnościowym i zgarnąć choćby drobne odsetki.

Odpowiedz

Zgadza się. Nie jest to – niestety – jedyny mankament związany ze split payment. Jeśli Pana kontrahent używa prywatnego ROR-u do celów firmowych, bank taki przelew odrzuci, a Pan nawet nie będzie wiedział, że wciąż zalega z płatnością. Dodatkowo zwrócone środki nie trafią w całości na Pana konto, ponieważ również muszą być rozdzielone. Cała wracająca kwota VAT musi trafić na wydzielony rachunek VAT i w efekcie znajdzie się poza Pana zasięgiem. Zgodnie z Prawem bankowym kwoty z rachunku VAT uwalnia się jedynie w 3 przypadkach: poprzez wykonanie kolejnych przelewów z podzieloną płatnością, przez odprowadzenie VAT do urzędu skarbowego lub po uzyskaniu zgody naczelnika urzędu skarbowego. Reasumując – dalej będzie miał Pan fakturę do opłacenia i środki zablokowane na rachunku VAT. W tej sytuacji o utratę płynności nietrudno.

Odpowiedz