Usługa autooszczędzania polega na odkładaniu reszty z operacji wykonywanych na koncie osobistym, np. płatności kartą w sklepie. W ING Banku Śląskim do autooszczędzania służy rachunek Smart Saver.

Smart Saver oprocentowany jest na 5% w skali roku do 5 tys. zł, ale istnieje możliwość zwiększenia kwoty objętej tą stawką łącznie do 25 tys. Zł.

Rachunek może otworzyć każdy klient ING Banku Śląskiego, który skończył 13 lat i korzysta z konta osobistego.

Smart Saver: opłaty i parametry

Poniżej przedstawiono aktualną stawkę oprocentowania rachunku i najważniejsze opłaty, jakie wiążą się z korzystaniem z niego.

środki ponad 5 tys. zł oprocentowane są na poziomie 1,5% w skali roku

do 25 tys. zł

do 5 tys. zł na jednym rachunku Smart Saver

możesz posiadać 5 takich rachunków (po jednym dla każdego konta osobistego)

| Oprocentowanie | 5% |

|---|---|

| Okres obowiązywania | bezterminowo |

| Zakres kwot | do 25 tys. zł |

| Kapitalizacja odsetek | miesięczna |

| Limit kont | 5 możesz posiadać 5 takich rachunków (po jednym dla każdego konta osobistego), czyli zyskać 5% nawet do 25 tys. zł |

| Klient | nowy i obecny |

| Wpłata | dowolne środki |

| Uwagi | Smart Saver to rachunek do regularnego oszczędzania. Możesz wybrać poniższe sposoby oszczędzania:

rodzaje transakcji objętych autooszczędzaniem:

na rachunek Smart Saver nie można dokonywać samodzielnych wpłat |

| Oferta ważna do | do odwołania |

| Dodatkowe informacje | środki ponad 5 tys. zł oprocentowane są na poziomie 1,5% w skali roku |

| Opłata za otwarcie konta | 0 zł |

|---|---|

| Miesięczna opłata za prowadzenie rachunku | 0 zł |

| Przelew internetowy |

|

| Kody SMS (autoryzacja operacji) | 0 zł |

| Czy konto osobiste jest wymagane? | TAK |

|---|---|

| Wymagane konto | np. Konto z Lwem Direct lub Konto Mobi |

Jak wpłacać i wypłacać pieniądze? Smart Saver zawsze powiązany jest z rachunkiem osobistym, co oznacza, że posiadanie np. Konta Direct lub Konta Mobi jest wymagane. Do każdego ROR-u może być przypisany tylko jeden rachunek Smart Saver.

Na Smart Saver można przekazywać środki wyłącznie jako resztę z każdej transakcji płatniczej i przelewów; nie ma możliwości zasilania rachunku bezpośrednim przelewem z ROR-u. Nie jest za to wymagana żadna wpłata minimalna, która musi regularnie wpływać na rachunek oszczędnościowy.

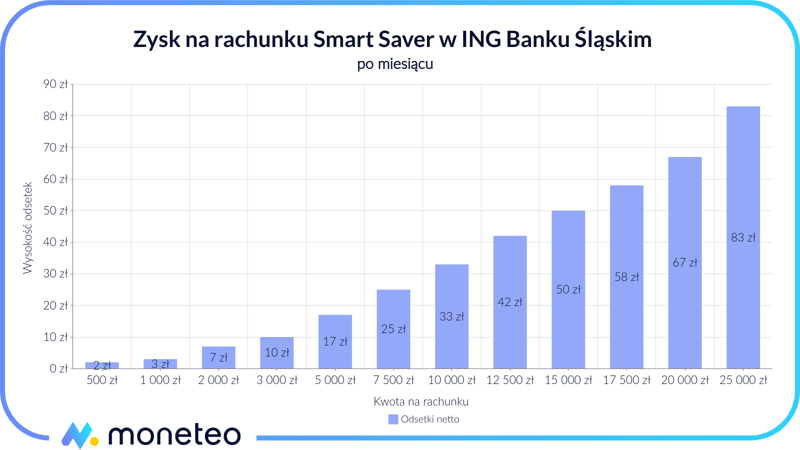

Ile możesz zyskać? Oprocentowanie na rachunku Smart Saver

Na poniższym wykresie i w tabeli zaprezentowano wyliczenia zysku na przestrzeni 3 miesięcy z oprocentowaniem 5% w skali roku dla przykładowych kwot. Podane kwoty są wartościami netto, tj. uwzględniają już podatek od zysków kapitałowych.

|

Kwota na rachunku |

Odsetki na rachunku |

|---|---|

| 500 zł | 2 zł |

| 1 000 zł | 3 zł |

| 2 000 zł | 7 zł |

| 3 000 zł | 10 zł |

| 5 000 zł | 17 zł |

| 7 500 zł | 25 zł |

| 10 000 zł | 33 zł |

| 12 500 zł | 42 zł |

| 15 000 zł | 50 zł |

| 17 500 zł | 58 zł |

| 20 000 zł | 67 zł |

| 25 000 zł | 83 zł |

Warto zwrócić uwagę, że w przypadku zdeponowania maksymalnej możliwej sumy (25 tys. zł) zysk netto po upływie roku wyniesie ponad 800 zł (zakładając, że bank nie zmieni w ciągu roku warunków oferty).

Co to jest i jak działa usługa Smart Saver?

Na rachunek Smart Saver trafiają kwoty stanowiące resztę z transakcji opłacanych z konta osobistego. Można wybrać jedną z dwóch metod autooszczędzania:

- procent od wartości transakcji: od 1% do 10%;

- zaokrąglenie do 5 zł lub do 10 zł.

Przykładowo, jeśli przy kasie w sklepie zapłacono 23 zł, a autooszczędzanie ustawione zostało na 10%, to na rachunek Smart Saver wpłynie 2,30 zł jako reszta z zakupów.

Z kolei przy zaokrągleniu do pełnej kwoty, np. do 5 zł, z ROR-u pobrane zostanie łącznie 25 zł, z czego 2 zł trafią na Smart Saver (a 23 zł jako rachunek za zakupy).

Z jakich transakcji odkładana jest reszta? Brane pod uwagę są:

- bezgotówkowe transakcje kartą debetową wydaną do ROR-u (tylko w PLN),

- przelewy z konta osobistego na inne konta (zarówno w ING, jak i w innych bankach),

- płatności z kodami Blik.

Uwaga! Przelewy muszą być zlecone w bankowości internetowej!

Polecenia przelewów Blik, do ZUS, US, doładowanie telefonu, wypłaty gotówki z Blikiem nie są uwzględniane przy autooszczędzaniu.

Konto Smart Saver i 5% do 5 tys. zł. Jak zwielokrotnić tę kwotę?

Istnieje możliwość podniesienia górnego limitu deponowanej kwoty objętej wyższym oprocentowaniem z 5 tys. zł do 25 tys. zł. Jak? Należy wykonać poniższe kroki:

- Otworzyć 5 bezpłatnych kont osobistych bez karty debetowej, która mogłaby generować koszty (regulamin banku dopuszcza posiadanie maksymalnie 5 ROR-ów).

- Do każdego ROR-u podpiąć po jednym rachunku Smart Saver, a jako ustawienia autooszczędzania zaznaczyć odkładanie 10% kwoty transakcji.

- W celu przyspieszenia całej operacji na dane konto osobiste w ING powiązane ze Smart Saver przelać kwotę 55 tys. zł.

- Zlecić przelew z konta Direct na swoje inne konto bankowe w wysokości 50 tys. zł. Pozostała na rachunku część, czyli 5 tys. (10% kwoty z 50 000 zł) trafi automatycznie na Smart Saver.

- W celu zmaksymalizowania zysków kroki 3 i 4 należy wykonać jeszcze 4 razy.

Uwaga: upewnij się, że po wykonaniu transakcji na koncie osobistym pozostaną wolne środki, które mogą zostać przekazane na Smart Saver.

Konto osobiste wymagane z rachunkiem Smart Saver

Skorzystanie z rachunku Smart Saver i usługi autooszczędzania wymaga posiadania rachunku osobistego w ING Banku Śląskim; z ROR-u przelewana będzie reszta z operacji. W ING można założyć np. standardowy rachunek osobisty, Konto z Lwem Direct, oraz rachunek dla osób w wieku 13-26 lat, czyli Konto Mobi.

0 zł / 10 zł

opłaty unikniesz, jeżeli wykonasz transakcje kartą (lub Google Pay / Apple Pay) na łączną kwotę min. 300 zł w okresie miesiąca liczonego od 29 dnia danego miesiąca do 28 dnia kolejnego miesiąca (200 zł dla osób między 18 a 26 r.ż)

- 0 zł - bankomaty własne Banku i Planet Cash

- 10 zł - wypłata z pozostałych bankomatów

można również wykupić pakiet wypłat gotówki w kraju i za granicą za 25 zł / 30 dni

0 zł

karta debetowa jest bezpłatna dla osób poniżej 26 lat, potem należy wykonać transakcje na kwotę min. 300 zł miesięcznie

- 0 zł - bankomaty ING i Planet Cash

- pierwsza wypłata w miesiącu bezpłatna, kolejne 2,50 zł - pozostałe bankomaty

Jak otworzyć rachunek Smart Saver?

Do otwarcia rachunku Smart Saver konieczne jest posiadanie ROR-u w ING Banku Śląskim, np. Konta Direct (jeżeli go nie posiadasz założysz go na tej stronie banku. Co ważne, autooszczędzanie dostępne jest także dla osób niepełnoletnich, które ukończyły 13 lat, jeśli korzystają z Konta Mobi. Osobne konto oszczędnościowe, np. OKO, nie jest konieczne.

Gdy już mamy konto osobiste, rachunek Smart Saver możemy założyć zarówno w oddziale, jak i przez bankowość elektroniczną.

Osobom nieletnim rachunek do autooszczędzania może otworzyć rodzic (lub przedstawiciel prawny) wyłącznie w placówce banku.

Jak włączyć Smart Saver w ING?

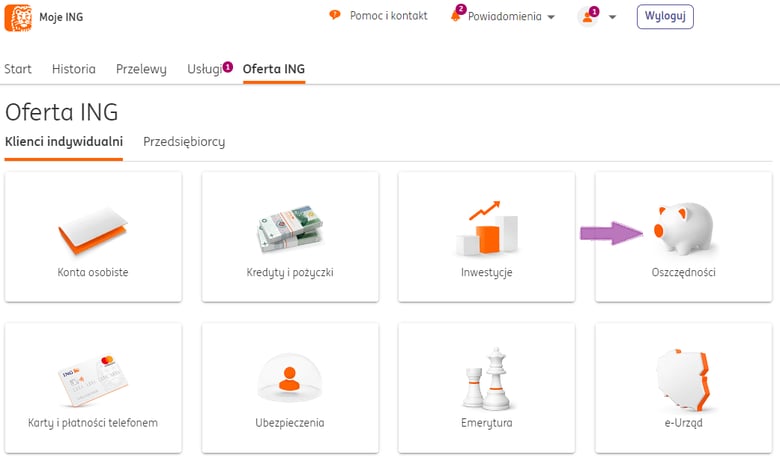

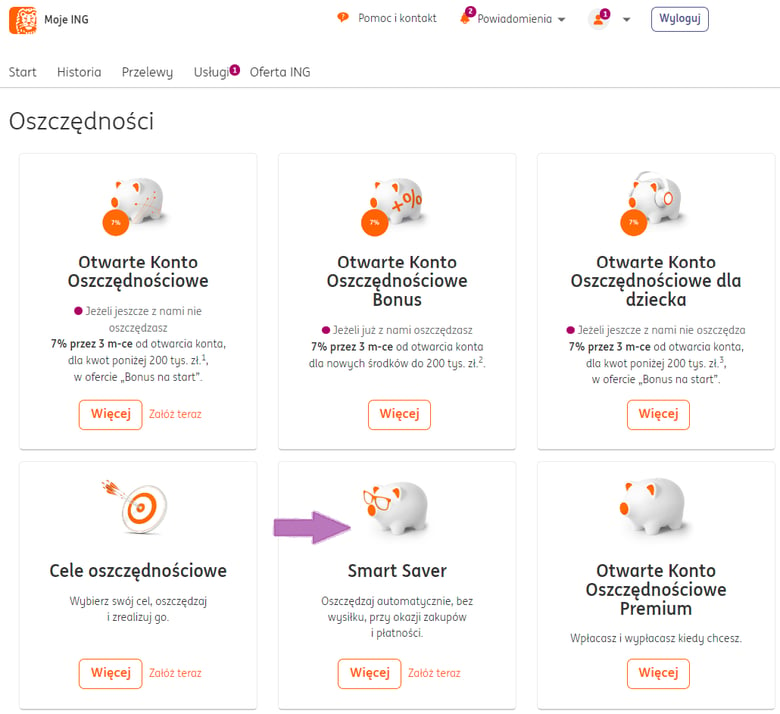

Aby uruchomić usługę autooszczędzania w ING, należy wykonać poniższe kroki:

- W bankowości elektronicznej wejść w zakładki Oferta ING → Oszczędności → Smart Saver. Zakładanie Smart Savera, krok 1

Zakładanie Smart Savera, krok 2

Zakładanie Smart Savera, krok 2

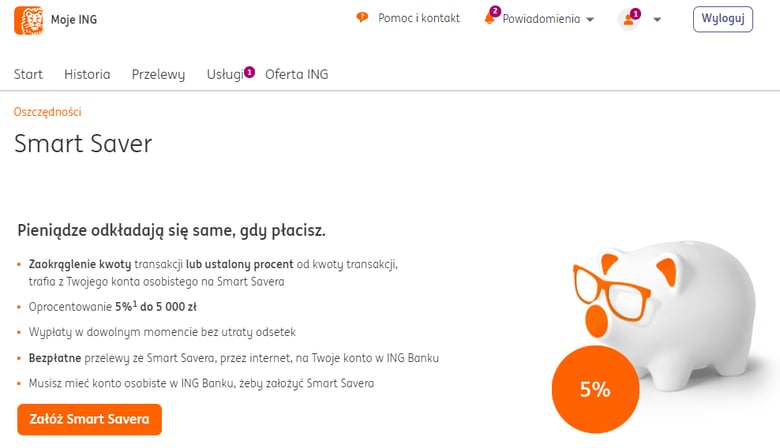

- Kliknąć przycisk Załóż Smart Savera. Zakładanie Smart Savera, krok 3

- Wybrać sposób oszczędzania (zaokrąglenie kwoty transakcji czy procent od kwoty transakcji).

- Wskazać konto osobiste, z którego zamierza się oszczędzać.

Inne produkty oszczędnościowe ING Banku Śląskiego

Poniżej inne produkty oszczędnościowe z oferty ING.

Konto oszczędnościowe

oprocentowanie standardowe wynosi 1,5% w skali roku

Rachunek emerytalny

IKZE oszczędnościowe w ING Banku Śląskim

9388,80 zł lub 14 083,20 zł (dla prowadzących działalność gospodarczą)

Lokaty

Lokata Terminowa Plus 12M

Lokata Terminowa Plus 6M

Komentarze i opinie

(32)czy ja dobrze rozumuję, że włożenie 25000 na smart saver przy odkładaniu 10% wartości przelewu wymaga posiadania wyraxnie wyższej kwoty niż wspomniane 55 000 zł?

Odpowiedz

no nie, wlasnie takiej kwoty (55 tys.) potrzebujesz, zeby odłożyć te 25 tys na smart saver

Odpowiedz

Fajna opcja, kiedyś odkładało się resztę do skarbonki, dziś na konto oszczędnościowe. Miałem problem z odłożeniem danej kwoty - zbyt łatwo się wydaje jak się płaci kartą/blikiem. Natomiast jak się trzymam tego, że ze Smart Saver nie ruszam jeśli nie jest to konieczne, to nagle po pewnym czasie uzbiera się ładna sumka, którą bym pewnie wydał na niepotrzebne rzeczy. Ustawiłem sobie pobieranie 10% kwoty, którą płacę.

Odpowiedz

Kolejny bezsensowny produkt- ukratkiem będą mi odkładać moje pieniądze. Niech poprostu wprowadza cashback- to jest zysk dla klienta podczas zakupów.

Odpowiedz

Czemu uważasz, że oszczędzanie będzie się odbywało ukradkiem? Pieniądze będą odkładane na Smart Savera tylko wtedy, gdy wydasz stosowną dyspozycje, a więc będziesz miał świadomość, że od określonego typu operacji bank przekaże pewną kwotę wg reguł przez Ciebie wyznaczonych. Idea tego typu oszczędzania tkwi w tym, by pokazać, że nawet niewielkie kwoty, których przekazania na rachunek oszczędnościowy nawet nie zauważamy/nie odczuwamy, po pewnym czasie dają konkretne oszczędności.

Odpowiedz

Proszę podpowiedzieć, czy zlecenia stałe są objęte SmartSaver-em?

Odpowiedz

Zlecenia stałe nie powodują odkładania resztek na konto Smart Saver. Wynika to z zasad dotyczących tego rachunku zawartych w tym komunikacie https://www.ing.pl/_fileserver/item/1000407 (str. 13), gdyż w wykazie operacji, które skutkują odłożeniem środków na Smart Saver, nie ma zleceń stałych.

Odpowiedz

Czy każdy kolejny Smart saver można otworzyć przez Moje ING ? oraz jak wygląda posiadanie kilku takich rachunków - czy wszystkie konta są w jednej aplikacji mobilnej i internetowej?

Odpowiedz

Można wszystko wyklikać w bankowości elektronicznej. Wszystkie konta są widoczne zarówno w aplikacji mobilnej, jak i bankowości internetowej. Konta osobiste można otworzyć bez kart, zatem nie trzeba się przejmować dodatkowymi opłatami czy spełnianiem warunków ich uniknięcia.

Odpowiedz

Hmm ciekawe, czego to człowiek nie wymyśli. Mam już 1 Smart saver. Przy 5 takich rachunkach zyskujemy max 30zł miesięcznie, wiec zdecydowanie słabo. Lepiej już skorzystać z OKO lub oferty innego banku. Zyskujemy zdecydowanie więcej.

Odpowiedz

Aktualnie trudno o lepsze oprocentowanie na koncie oszczędnościowym, dostępne bezterminowo (do odwołania) dla kwot ~25k. A fakt, że wychodzi kilka złotych w miesiącu więcej cieszy, bo to się nazywa optymalizacja :D

Ja korzystam już od dłuższego czasu. Przez to, że środki leżą na koncie oszczędnościowym (a nie lokacie, obligacjach skarbowych) zawsze są gotowe do przerzucenia w inne miejsce, gdyby po podwyżkach stóp procentowych pojawiło się coś ciekawszego.

Odpowiedz

Czy można otworzyć konto Direct bez konta oszczędnościowego przez internet bo potrzebne jest tylko konto ROR do tego Smart Saver a przez internet dają w pakiecie. Jjakiś sposób na ominięcie plus rezygnacja z karty od razu podczas składania wniosku .

Odpowiedz

Zakładałam Konto Direct już jakiś czas temu, ale we wniosku była możliwość zrezygnowania z karty (a w zasadzie inaczej: niezamawiania karty). Co do konta oszczędnościowego to obecnie otwierane jest ono w pakiecie z ROR-em, natomiast jego prowadzenie jest zupełnie darmowe i można je też prosto zamknąć od razu po otrzymaniu dostępu do bankowości internetowej w zakładce "Moje finanse" ➡ Otwarte Konto Oszczędnościowe ➡ na samym dole jest komenda "Zamknij konto".

Odpowiedz

Czy między tymi 5 kontami w ING też odłoży się te 5000 zł

Odpowiedz

Chodzi Ci o Twoje 5 kont? W tej sytuacji nie - przelewy muszą być dokonywane z konta osobistego na rachunek innej osoby w ING albo na konto w innym banku.

Odpowiedz

Ale mogę robić te pięć przelewów na swoje dane z mbanku do ING i tak pięciokrotnie na każde kolejne konto w ING czy nie będzie to uznane ?

Odpowiedz

Przelewy powinieneś wykonywać z konta w ING na rachunek w mBanku. Możesz to zrobić na każdym koncie, które masz w ING.

Odpowiedz

A czy już na etapie zakładania konta osobistego można zrezygnować z karty wybierając np zamiast karty płatności blikiem no i czy można te przelewy na 55 000 zł robic pomiędzy swoimi kontami na te same dane tzn imię i nazwisko w różnych bankach ?

Odpowiedz

Karta nigdy nie jest obowiązkowa (chyba że chodzi o promocje). Jeśli na etapie składania wniosku nie będzie możliwości rezygnacji z karty, to po jej otrzymaniu będziesz mógł odstąpić od umowy.

Przelewy ze Smart Savera możesz wykonać na swoje konta w innych bankach.

Odpowiedz

Nie mam wolnych 55 tysięcy, żeby od razu przelać 5 tysięcy ze Smart Saver.

Jak zrobię przelew załóżmy na 20 tysięcy z ING do innego banku, zwrócę go z powrotem na konto ING i kolejny raz przeleję 20 tysięcy na konto w innym banku, to Smart Saver zbierze mi łącznie 2 tysiące czy 4 tysiące z tych transakcji?

Ktoś próbował powielać transakcje?

Odpowiedz

Jeśli przelejesz do innego banku 20 tys. zł i ustawisz procent od wartości transakcji na 10%, to z pozostałych na ROR środków na Smart Saver trafi 2 tys. zł.

Odpowiedz

i jak spróbowałaś powielać te transakcje?

Odpowiedz

Czy płatność telefonem (przez NFC) jest również rodzajem transakcji objętych oszczędzaniem?

Odpowiedz

Tak – są traktowane, jak płatności kartą.

Odpowiedz

Czy na pewno nie można założyć więcej niż 5 kont?

Odpowiedz

5 to maks. Przy próbie otwarcia 6. konta pojawia się informacja:

Odpowiedz

Niestety, informacje o zwielokrotnieniu kwoty, nie są do końca jasne : "musimy zlecić przelew na rachunek osobisty 55 tys. zł" O jaki rachunek osobisty chodzi autorowi? Nasz własny czy kogoś innego ? Konto zasila tylko przelew z naszego konta, do ktorego podpięte jest konto smart saver, na konto osób trzecich, urzędów, czy płatności. Przychodzące przelewy nie dają zasilania. Nie możemy też wysłać sobie na rachunek w innym banku. Tak że pomysł z 5 kontami nie do końca się sprawdzi. Do kogo można wysyłać 55 tysięcy pięć razy, żeby nie było to dla banku podejrzane.....

Odpowiedz

Pisząc przelew mamy na myśli przelew, którego dokonujemy na konto w innym banku. Sam ING pisze o tym tak:

W tej sytuacji zlecamy przelew z ROR na 55 tys. zł na swoje konto w innym banku (przy autooszczędzaniu 10% wartości transakcji) i 5 tys. zł trafi na Smart Saver - pod warunkiem, że tyle zostanie nam na ROR.

Odpowiedz

Mam już 1 Konto w ING, to te cztery konta mam założyć w bankowości internetowej?

Odpowiedz

Tak będzie najprościej :)

Oferta ING --> Konta osobiste --> Konto Direct --> Otwórz konto

Na kolejnym ekranie określasz, czy chcesz, aby do konta była wydana karta.

Odpowiedz

Jeśli na koncie osobistym w ING mamy 55 000 zł to zlecamy przelew na kwotę 50 000 zł maks. Po wykonaniu przelewu na ROR pozostanie 5000 zł (czyli właśnie 10% kwoty przelewu) i kwota ta automatycznie zasili Smart Savera (SS). Gdybyśmy zlecili przelew na 55 000 zł, to bank nie miałby z czego dokonać transferu środków na SS.

Odpowiedz

Rzeczywiście, już sprawdziłam, że można przelać na inne swoje konto w obcym banku, choć konsultant powiedział mi ,że nie może być na moje nazwisko. Ale się na szczęście mylił :))

Odpowiedz