Osoba samotnie wychowująca dziecko

Uznaje się, że osoba samotnie wychowująca dziecko to ta, która na co dzień ponosi trud wychowawczy i łoży na potomka. Co ważne, nie ma znaczenia, czy drugi rodzic płaci alimenty (a więc także łoży na dziecko) i czy zabiera je na wakacje i co niektóre weekendy – rodzicowi, który faktycznie mieszka z dzieckiem, wciąż przysługuje prawo do wspólnego rozliczenia.

Status cywilny rodziców również ma znaczenie. Samotny rodzic powinien być:

- panną / kawalerem,

- wdowcem, wdową / wdowcem,

- rozwódką / rozwodnikiem,

- pozostawać w formalnej separacji,

- małżonkiem osoby przebywającej w więzieniu,

- małżonkiem osoby pozbawionej praw rodzicielskich.

Czy każda panna i kawaler mogą rozliczać się wspólnie z dzieckiem? To nie takie proste. W tej kwestii interpretacja prawa dogoniła rzeczywistość i za rodzica samotnie wychowującego dziecko nie uznaje osoby formalnie niezamężnej, ale żyjącej w konkubinacie. Zatem gdy para bez ślubu mieszka razem, rozliczenie się z dzieckiem nie jest możliwe, nawet gdy dziecko nie jest potomkiem partnera/partnerki (w wyjątkowo rzadkich przypadkach można starać się udowodnić, że partner/partnerka, który nie jest biologicznym rodzicem, absolutnie nie angażuje się w wychowanie mieszkającego z nim dziecka, ale będzie to bardzo trudne).

Mimo to nie należy zakładać, że samotny rodzic zawsze musi mieszkać wyłącznie z dziećmi i z nikim więcej. Dopuszczalna jest sytuacja, gdy ojciec/matka mieszka z dzieckiem u swoich rodziców lub rodzina w jakimś stopniu pomaga mu w opiece. Warunkiem jest jednak, aby członkowie rodziny nie angażowali się w wychowanie dziecka i nie łożyli na nie.

Nie jest wymagane samotne rodzicielstwo przez cały rok podatkowy, chodzi wyłącznie o zaistnienie takiej sytuacji na przestrzeni roku – choćby nawet był to tylko tydzień lub miesiąc.

Warunki dotyczące dziecka przy wspólnym rozliczeniu

Jeżeli jako rodzic spełniasz powyższe warunki, możemy teraz przejść do wymogów, które musi spełniać Twoje dziecko. Możesz rozliczyć się wspólnie z pociechą, jeśli spełnia ona jedno z poniższych kryteriów:

- jest małoletnia – rozliczenie bez żadnych dodatkowych warunków,

- otrzymuje zasiłek pielęgnacyjny lub rentę socjalną – niezależnie od wieku dziecka i od tego, czy się uczy,

- jest pełnoletnia, ale:

- nie skończyła 25 lat,

- wciąż się uczy,

- jej dochód w poprzednim roku podatkowym nie przekroczył 19 061,28 zł.

Kto NIE może rozliczyć PIT razem z dzieckiem?

Niestety, nie każdy osiągający dochód może skorzystać z tej formy opodatkowania. Wykluczone z niej są osoby objęte:

- podatkiem liniowym,

- ryczałtem ewidencjonowanym,

- kartą podatkową,

- podatkiem tonażowym.

Zasada ta obowiązuje nawet jeśli wyżej wskazane podatki dotyczą jedynie części przychodów, zaś cała reszta opodatkowana jest na zasadach ogólnych. Co ważne, te kryteria muszą spełniać zarówno rodzic, jak i dziecko.

Jedyny wyjątek od tych zasad stanowią rozliczane ryczałtem przychody z najmu prywatnego (np. wynajmowania mieszkania).

Jak rozliczyć PIT z dzieckiem?

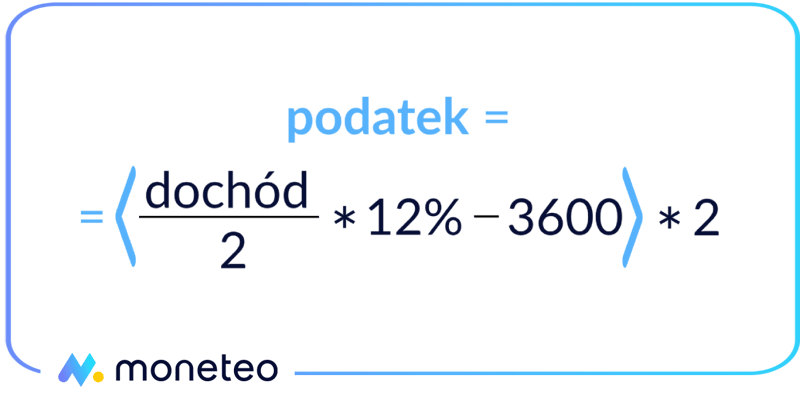

Wspólne rozliczenie polega na obliczeniu podatku w podwójnej wysokości podatku wyliczonego od połowy Twojego dochodu. Dzięki temu korzystasz z podwójnej kwoty wolnej od podatku (obecnie 30 000 zł × 2, czyli 60 000 zł).

Podstawą opodatkowania jest Twój zsumowany dochód po odjęciu ewentualnych ulg i odliczeń, np. ulgi rehabilitacyjnej, termomodernizacyjnej i darowizn. Do sumy dochodów nie wliczasz przychodów, które podlegają opodatkowaniu podatkiem zryczałtowanym.

Jak wyliczyć dochód do wspólnego opodatkowania?

W celu obliczenia podatku należy wykonać następujące działania:

- podziel swój dochód na pół,

- oblicz od nich podatek według skali podatkowej,

- wyliczony podatek pomnóż przez 2.

Wzór wyliczenia podatku we wspólnym rozliczeniu z dzieckiem. Pierwszy próg podatkowy

Wypełnienie formularzy PIT

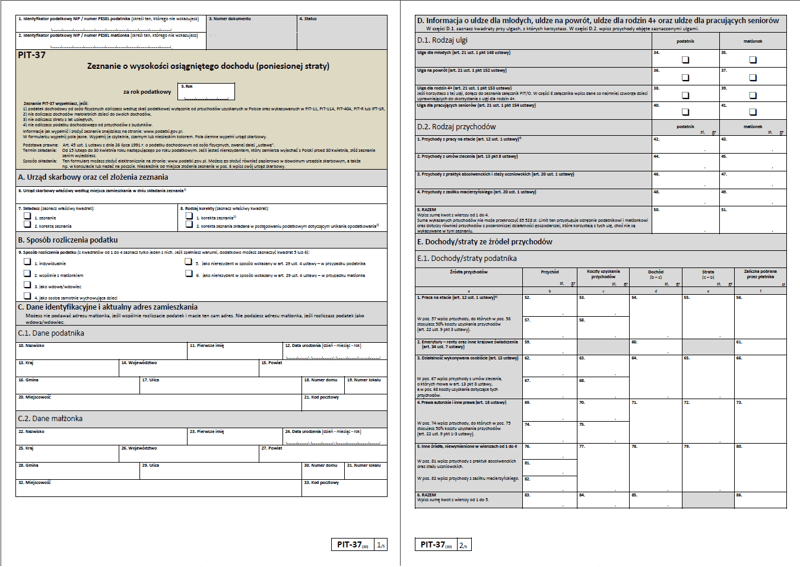

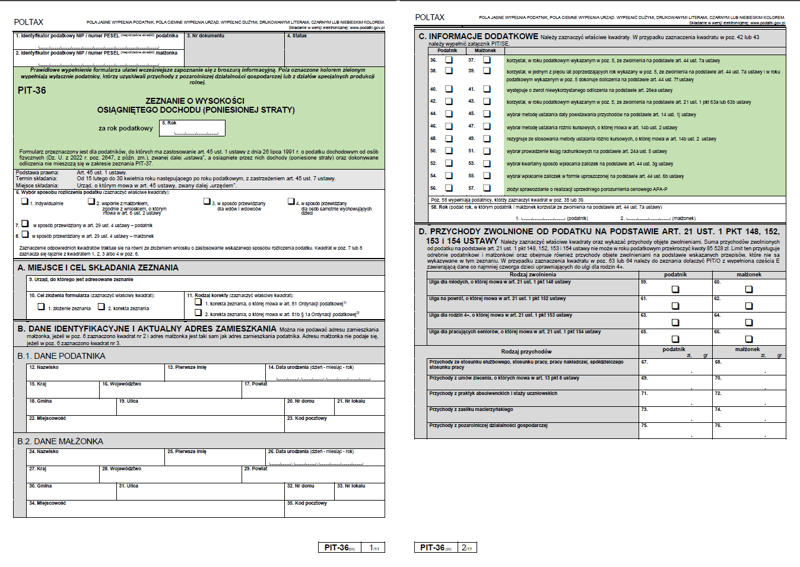

Zeznanie podatkowe do wspólnego rozliczenia z dzieckiem składa się w formularzu PIT-36 lub PIT-37.

Zwykle większość osób rozliczających się według skali podatkowej sięga po PIT-37, ponieważ dotyczy on podatników pracujących na podstawie umowy o pracę lub umowy cywilnoprawnej i osiągające przychód tylko za pośrednictwem płatnika (czyli po prostu pracodawcy). Ten formularz przeznaczony jest także dla osób rozliczających się wspólnie: z małżonkiem albo właśnie z dzieckiem jako samotny rodzic.

Ale! Po formularz PIT-37 powinieneś sięgnąć tylko wtedy, gdy Twoje małoletnie dziecko nie osiąga żadnego dochodu. Jeżeli Twoja niepełnoletnia pociecha ma przychody, które musisz rozliczyć razem z własnymi przychodami, to musisz wypełnić formularz PIT-36 (chociaż zazwyczaj jest wypełniany przez osoby osiągające przychód bez pośrednictwa płatnika, zwykle z tytułu prowadzenia działalności gospodarczej). Do PIT-36 należy dołączyć formularz PIT/M. Nie ma przy tym znaczenia, że Twoje dochody pochodzą tylko z pracy na etat czy z umowy cywilnoprawnej.

Gdzie i jaki dochód nieletniego dziecka wykazać?

Ta kwestia wielu rodzicom sprawia kłopot. W zależności od rodzaju dochodu niepełnoletniego dziecka trzeba sięgnąć po inny formularz PIT.

Dochód małoletniego dziecka rozliczasz w osobnym zeznaniu wypełnianym przez Ciebie na imię i nazwisko dziecka, jeśli dochody pochodzą z:

- pracy dziecka (z umowy o pracę, umowy zlecenia, umowy o dzieło, z działalności gospodarczej, z praw autorskich, udzielonych licencji itp.),

- stypendiów,

- renty rodzinnej

- z przedmiotów oddanych mu do swobodnego użytku.

Te dochody rozliczane są w formularzu PIT-37 złożonym w imieniu dziecka i podpisanym przez rodzica.

Dochody z innych źródeł rozliczane są łącznie z przychodami rodzica. Są to:

- dochody z renty (z wyjątkiem renty rodzinnej),

- z praw majątkowych,

- z najmu, pod warunkiem że rodzic ma prawo pobierać pożytki z tego tytułu,

- z praw kapitałów pieniężnych,

- wszelkie pozostałe.

Taki dochód wykazuje się w formularzu PIT-36 i w załączniku PIT/M. Załącznik PIT/M wypełnia się na imię i nazwisko rodzica. W jednym załączniku uwzględnia się wszystkie dzieci osiągające dochód, nie trzeba wypełniać PIT/M dla każdego dziecka z osobna. Następnie dochód i sumę zaliczek wyliczone w załączniku przenosisz do formularza PIT-36 do części B.1. (część dotycząca samotnego rodzica).

Dokumenty niezbędne do rozliczenia

Do rozliczenia dochodu z niepełnoletnim dzieckiem wystarczy złożenie odpowiedniego formularza PIT:

- PIT 37, jeżeli Twoje dziecko nie osiąga dochodów,

- PIT 36, jeśli Twoje dziecko osiąga dochód, oraz załącznik PIT/M, jeżeli są to dochody wliczające się do Twojego dochodu.

Fiskus może jednak przeprowadzić kontrolę, czy faktycznie samotnie wychowujesz dzieci, i np. zażądać przedstawienia dokumentów, które by to potwierdzały (może być to np. orzeczenie sądu dotyczące opieki nad dzieckiem).

Czy wspólne rozliczenie z dzieckiem jest opłacalne?

Rozliczając się wspólnie, rozkładasz swój podatek równomiernie pomiędzy siebie i dziecko, tak jakbyś opodatkowywał się wspólnie z mniej zarabiającym małżonkiem, i jednocześnie korzystasz z podwójnej wysokości kwoty wolnej od podatku.

Przykładowe korzyści pokazujemy w tabeli:

| Przykładowy dochód | Wspólne rozliczenie z dzieckiem | Kwota podatku |

|---|---|---|

| 50 000 zł | 50 000 ÷ 2 = 25 000 |

0 zł kwota mieści się w kwocie wolnej od podatku, zatem rodzic nie płaci w ogóle podatku |

| 80 000 zł |

80 000 ÷ 2 = 40 000 40 000 × 12% - 3600 = 1200 1200 × 2 = 2400 |

2 400 zł |

| 200 000 zł |

200 000 ÷ 2 = 100 000 100 000 × 12% - 3600 = 8400 8400 × 2 = 16 800 |

16 800 zł |

Ulga prorodzinna a wspólny PIT z dzieckiem

Czy rozliczanie się z dzieckiem oznacza jednocześnie rezygnację z ulgi prorodzinnej, swego rodzaju rekompensaty za wychowywanie dziecka? Nie ma obaw, ulga na dziecko Ci przysługuje, gdyż jej przyznanie i wysokość zależy od liczby posiadanych dzieci i ewentualnie od Twoich zarobków, nie zaś od sposobu rozliczenia podatku. Jako samotnemu rodzicowi z jednym dzieckiem ulga przysługuje Ci, gdy Twój dochód w roku podatkowym wyniósł maks. 112 tys. zł. Gdy masz dwoje lub więcej dzieci, nie ma górnego limitu dochodu.

Zwykle wysokość ulgi wynosi 1112,04 zł na pierwsze i drugie dziecko, nieco ponad 2000 zł na trzecie, na czwarte i każde kolejne: 2700 zł.

Wspólne rozliczenie z dzieckiem - przykłady i przypadki specjalne

Spójrzmy teraz, jak rozliczenie PIT wygląda w praktyce.

Rozliczanie PIT z dzieckiem w przypadku rozwodu

Preferencyjne rozliczenie przysługuje Ci niezależnie od tego, czy byłeś samotnym rodzicem przez cały rok czy nie. Nawet jeśli rozwód został orzeczony w grudniu, już tych kilka ostatnich dni w roku jako samotny rodzic dają Ci prawo do wspólnego rozliczenia się z dzieckiem.

Nie ma przy tym znaczenia, czy drugi rodzic płaci alimenty i od czasu do czasu opiekuje się potomkiem; tylko jeden rodzic może rozliczyć się wspólnie, nawet jeśli dziecko pomieszkuje u drugiego.

Pamiętaj jednak, że z tej formy opodatkowania nie można też skorzystać, gdy rozwiedzeni rodzice sprawują opiekę naprzemienną lub jest się pozbawionym praw rodzicielskich.

Rozliczanie PIT z dzieckiem, gdy dziecko ma niepełnosprawność

Jeśli Twoje dziecko pobiera zasiłek pielęgnacyjny lub rentę socjalną, możesz się z nim rozliczyć, nawet jeśli skończyło ono już 25 i się nie uczy. Zasiłek pielęgnacyjny nie jest opodatkowany i nie wykazuje się go w zeznaniu rocznym.

Rozliczanie PIT z dorosłym dzieckiem

Nie tylko małoletnie pociechy lub pobierające zasiłki socjalne mogą być ujęte w zeznaniu rocznym. Jeżeli Twoje dziecko się uczy, możecie rozliczać się wspólnie, dopóki nie skończy 25 lat.

Gdzie młody człowiek powinien się uczyć? Są to:

- placówki ponadgimnazjalne,

- uczelnie publiczne i niepubliczne,

- kolegia nauczycielskie i nauczycielskie kolegia języków obcych,

- wyższa szkoła oficerska.

W przypadku studiów wyższych ich rodzaj i tryb nie mają znaczenia; mogą to być studia doktoranckie, magisterskie czy licencjackie, stacjonarne lub niestacjonarne (wieczorowe, zaoczne i eksternistyczne).

Rozliczenie PIT z dzieckiem pracującym

Jeżeli Twoje dziecko uczy się i pracuje, również możesz się z nim rozliczyć, jednak pod ważnym warunkiem: młody człowiek nie może uzyskiwać dochodów w łącznej wysokości 12-krotności kwoty renty socjalnej z grudnia roku podatkowego. W 2023 r., czyli roku branym pod uwagę w rozliczeniach wysyłanych w 2024 r., jest to 19 061,28 zł. Przekroczenie tej kwoty sprawia, że nie możesz rozliczyć swojego dochodu z dzieckiem.

Renty rodzinne, które otrzymuje uczeń czy student, nie wliczają się do zeznania.

Poza tym pełnoletnie dziecko – niezależnie od tego, że rozliczasz się jako samotny rodzic – i tak musi złożyć samodzielnie zeznanie podatkowe o wysokości dochodów.

Rozliczanie PIT po śmierci małżonka. Jak powinny rozliczać się wdowy/wdowcy?

Jak rozliczać się w sytuacji, gdy w danym roku podatkowym umarł małżonek? Czy można rozliczyć się ze zmarłym mężem lub żoną, czy już należy złożyć PIT z dzieckiem? Prawo zostawia Ci dwie możliwości do wyboru: albo rozliczysz się z małżonkiem, ale wtedy nie będziesz już mógł rozliczyć się z dzieckiem, albo skorzystasz z preferencyjnego sposobu rozliczania jako samotny rodzic. Nie możesz natomiast połączyć tych dwóch opcji.

Wskazówki dotyczące rozliczania PIT z dzieckiem

Rozliczanie podatku z dzieckiem przysługuje samotnym rodzicom, na których spoczywa cały trud wychowawczy i opieka nad pociechą na co dzień.

Jeśli chcesz skorzystać z preferencyjnego opodatkowania z dzieckiem, musisz pamiętać o kilku kwestiach:

- Preferencyjne rozliczenie dotyczy osób faktycznie wychowujących dziecko lub dzieci – a fiskus może to sprawdzić.

- Musisz rozliczać się według skali podatkowej.

- Możesz bez żadnych problemów rozliczyć się z dzieckiem, które nie skończyło 18 lat.

- Dochody uzyskiwane przez osoby niepełnoletnie nie mają znaczenia przy prawie do wspólnego rozliczenia.

- Jeśli dziecko skończyło 18 lat, a nie ma jeszcze ukończonych 25 lat, możesz się z nim rozliczyć pod warunkiem, że wciąż się uczy.

- Dziecko w wieku 18-25 lat może w poprzednim roku osiągnąć dochód w łącznej wysokości maks. 19 061,28 zł – gdy go przekroczy, nie możesz się z nim rozliczyć.

- Jeśli Twoje pełnoletnie dziecko jest niepełnosprawne i pobiera rentę socjalną lub zasiłek opiekuńczy, możesz się z nim rozliczać niezależnie od tego, czy ma już 25 lat czy więcej, jaki dochód uzyskuje i czy się uczy.

- Spis treści

- Wstęp

- Osoba samotnie wychowująca dziecko

- Warunki dotyczące dziecka przy wspólnym rozliczeniu

- Kto NIE może rozliczyć PIT razem z dzieckiem?

- Jak rozliczyć PIT z dzieckiem?

- Czy wspólne rozliczenie z dzieckiem jest opłacalne?

- Ulga prorodzinna a wspólny PIT z dzieckiem

- Wspólne rozliczenie z dzieckiem - przykłady i przypadki specjalne

- Wskazówki dotyczące rozliczania PIT z dzieckiem

Komentarze

(120)Witam, jak mam się rozliczyć?: obydwoje z mężem pracujemy, wychowujemy 4 dzieci, stosujemy ulgę 4+, najstarsze dziecko (niepełnoletnie) osiąga dochody- praktyka zawodowa, szkolna. Na jakim druku PIT, jak skorzystać z ulgi prorodzinnej i ulgi rehabilitacyjnej (mamy niepełnosprawne dzieci)?

Odpowiedz

W Waszym przypadku konieczne będzie skorzystanie z druku PIT36, gdyż jedno z dzieci osiąga przychody. Nie musisz wypełniać wszystkiego samodzielnie. Możesz skorzystać z elektronicznej wersji formularza wstępnie przygotowanego przez urząd skarbowy. Po zalogowaniu się do systemu należy zaznaczyć, że chcesz się rozliczyć ze współmałżonkiem oraz skorzystać z ulg związanych z dziećmi. W mojej ocenie w tegorocznej wersji formularza rozliczenie roczne robi się intuicyjnie, nie zajmuje to wiele czasu.

W razie szczegółowych pytań radzę skontaktować się z Krajową Administracją Skarbową w sposób wybrany spośród tych opisanych na tej stronie: https://www.podatki.gov.pl/skontaktuj-sie-z-nami/. Jako redaktorzy nie mamy uprawnień do udzielania porad podatkowych, mogą to robić tylko doradcy podatkowi.

Odpowiedz

Dzień dobry. Razem z mężem mamy jedno dziecko a dochody przekraczają 112tys. Rocznie. Osobno tez mamy powyżej 56tys. Czy w takim przypadku możemy liczyć na jakas ulge na dziecko ?

Odpowiedz

O uldze na dziecko piszemy w osobnym tekście, zachęcamy do zapoznania się: https://moneteo.com/artykuly/ulga-na-dziecko

Odpowiedz

Dzień dobry

Jestem samotną mamą i mam dwójkę dzieci. Jedno uczy się w szkole podstawowej( nie osiąga dochodów), a drugie w szkole zawodowej i otrzymuje dochody z praktyk szkolnych. Czy oboje dzieci rozliczam na jednym dokumencie? W jaki sposób i na jakim druku należy wykazać nasze dochody? Proszę o podpowiedź krok po kroku, abym mogła samodzielnie podjąć trud rozliczenia.

Odpowiedz

Dodam również, że syn w szkole zawodowej również nie ma 18 lat.

Odpowiedz

Nie rozliczasz obojga dzieci, bo tylko jedno z nich osiąga dochód. Jeśli chcesz rozliczyć się z dziećmi, to powinnaś sięgnąć po PIT-36 (bo nieletnie dziecko osiąga dochód), natomiast dochód dziecka rozliczasz w imieniu małoletniego (podpisując swoim imieniem i nazwiskiem) w osobnym zeznaniu PIT-37 (zakładam, że dochody z praktyk zawodowych nie są dochodem wliczającym się do Twojego dochodu).

Odpowiedz

Dzień dobry. Dziecko pełnoletnie przed 25 rokiem życia studiuje, mieszka częściowo na stancji, częściowo ze mną, nie zarabia. Ojciec płaci alimenty, ale nie bierze udziału w wychowaniu. Mój dochód nie przekracza 112 tys. zł. Czy przysługuje mi wspólne rozliczenie z dzieckiem? Pozdrawiam.

Odpowiedz

Jeśli jesteś samotną matką, to jak najbardziej możesz rozliczyć się z dzieckiem. Należy Ci się również ulga na dziecko.

Odpowiedz

Gdzie w w pit 37 mam zaznaczyć wspólne rozliczenie z dzieckiem?

Odpowiedz

W części B. Sposób rozliczenia podatku, punkt 4.

Odpowiedz

Gdy jesteś po rozwodzie i były mąż rozliczył sie z pita na dwoje dzieci i ja też się rozliczyłam nie wiedząc że mąż byl się rozliczył kto musi oddać pieniodze do urzędu skarbowego gdyz dzieci są ze mna

Odpowiedz

Wspólne rozliczenie z dzieckiem przysługuje wyłącznie temu rodzicowi, który faktycznie ponosi trud wychowawczy na co dzień. Jeśli dzieci mieszkają z Tobą, to Ty masz prawo dokonać wspólnego rozliczenia, a nie były mąż.

Odpowiedz

Dziękuję

Odpowiedz

Dzień dobry, w maju 2023 urodziłam dziecko czy przysługuje jakas ulga przy rozliczeniu pit na jedno dziecko ?

Odpowiedz

Tak, można odliczyć ulgę na dziecko. Piszemy o tym w osobnym artykule: https://moneteo.com/artykuly/ulga-na-dziecko

Odpowiedz

Dziękuję za odpowiedź. Będąc małżeństwem również taka ulga przysługuje? Próbując rozliczyć pit w systemie e-pit nie nalicza ulgi dla dziecka

Odpowiedz

Tak, w małżeństwie także. Na stronie Twój e-PIT ulga nie nalicza się automatycznie, trzeba ją dodać samodzielnie.

Odpowiedz

Dziękuję serdecznie !

Odpowiedz

Witam, mój 13 - letni syn otrzymuje rentą rodzinną po zmarłej żonie. Otrzymał z z ZUS-u PIT 11A. Byłem w Urzędzie Skarbowym i chciałem w jego imieniu złożyć PIT 37. Pracownik poinformował mnie, że nie jest wymagane składanie rocznego zeznania za syna w przypadku PIT 11A. Mam w tym względzie mieszane odczucia, ponieważ gdzie nie gdzie w internecie pojawia się informacje, że rodzic powinien wypełnić PIT i podpisać za dziecko. Renta rodzinna jest jego wyłącznym dochodem nie przekraczającym w skali roku 19000. Czy PIT zostanie wypełniony do końca kwietnia automatycznie przez US, czy też jednak pracownik US się pomylił i muszę złożyć PIT w imieniu syna?

Odpowiedz

Pracownik US nie pomylił się, faktycznie akurat PIT-11A będzie rozliczony przez skarbówkę automatycznie po 30 kwietnia. Możesz złożyć zeznanie roczne, ale nie jest ono w tej sytuacji wymagane - oczywiście pod warunkiem, że w wystawionym zeznaniu PIT-11A wszystko się zgadza.

Odpowiedz

Witam

Proszę o podpowiedź. Moje 20 letnie (ur. rudzień 2003) dziecko skończyło technikum z końcem kwietnia 2023r. Syn pisał maturę w maju, ale musiał podejść do poprawki gdzie wyniki otrzymał dopiero 8 września 2023r. Do kiedy posiadal wtedy status ucznia? Następnie podjął pracę od połowy maja do końca lipca na umowę zlecenie i zarobił 14 420 zł. Sierpień przeznaczył na intensywną naukę do poprawki z matury. Obecnie nie kontynuuje nauki, ani nie pracuje :-(. Ja jestem zatrudniona na umowę o pracę i jestem samotna mamą. Czy mogę rozliczyć się z nim i skorzystać z ulgi prorodzinnej? Nie przekroczyłam 112 tys. Jak wygląda wtedy rozliczenie podatkowe? Razem? Osobno? Jaki pit, 36 czy 37? Proszę o szczegółowe informacje. Zawsze rozliczałam nas razem lecz w tej chwili nie wiem jak mam się z tym uporać.

Odpowiedz

Możesz rozliczyć się z synem, ponieważ wystarczy nawet 1 dzień w roku, w którym spełniłaś warunki uprawniające Cię do wspólnego rozliczenia, a syn nie przekroczył limitu dochodu. W tym celu powinnaś wypełnić PIT-37. Ponadto syn - ponieważ jest pełnoletni - sam musi rozliczyć swój dochód.

Masz również prawo do ulgi prorodzinnej za miesiące, w których syn się uczył + dwa miesiące wakacyjne (lipiec i sierpień).

Odpowiedz

Czy możliwe jest wspólne rozliczenie samotnego rodzica z dzieckiem - studentem 21l który pracował w wakacje w Szwecji i osiągnął dochód 22000pln. To jego jedyny dochód.

Odpowiedz

Czy ma tu zastosowanie metoda wyłączenia z progresją?

Odpowiedz

Moim zdaniem nie, ponieważ syn przekroczył limit dochodów. Ale zawsze warto zapytać jeszcze w skarbówce.

Odpowiedz

Jestem matką samotnie wychowującą pełnoletniego syna. Syn się uczy zarobił w roku 2023 6 tys. zł. Przekroczyłam próg podatkowy, czy mogę rozliczyć się na preferencyjnych warunkach?

Odpowiedz

Możesz, w Twoim przypadku jako samotnego rodzica nie ma limitu dochodów - limit dotyczy tylko dziecka, ale 6 tys. zł spokojnie się w nim mieści (limit dochodu dla dziecka przy wspólnym rozliczeniu i uldze prorodzinnej w 2023 r. to 19 061,28 zł).

Jeżeli Twój dochód nie przekroczył 112 tys. zł, to możesz także skorzystać z ulgi prorodzinnej.

Odpowiedz

Dzień dobry

Jestem po rozwodzie, obecnie w nowym związku małżeńskim, rozliczam się indywidualnie, z byłym mężem mam dwie córki 17 lat i 19 lat, córka 19letnia studiuje dziennie i nie ma dochodów, otrzymuje miesięcznie alimenty od ojca, mój dochód nie przekracza 112.000 tysięcy, czy ja mogę z nią rozliczyć z córką i starać o ulgę prorodzinną na nią?

Odpowiedz

Masz prawo do ulgi prorodzinnej na obie córki, natomiast będąc w nowym związku małżeńskim nie możesz rozliczyć się wspólnie z dzieckiem (takie rozliczenie przysługuje wyłącznie samotnym rodzicom).

Odpowiedz

Witam. Córka ma 22 lata i ma status osoby niepełnosprawnej, pobiera rentę socjalną i jeszcze się uczy. Otrzymała z ZUS-u pit 11A. Czy możemy się razem rozliczyć i skorzystać z ulgi prorodzinnej? Czy córka musi się sama rozliczyć?

Odpowiedz

Tak, możesz rozliczyć się wspólnie z córką i skorzystać jednocześnie z ulgi prorodzinnej (chyba że Twój dochód jako samotnego rodzica w ubiegłym roku przekroczył 112 tys. zł).

Co do rozliczenia się z córki z PIT-11A są dwie możliwości: córka może sama złożyć zeznanie roczne w US na formularzu PIT-37 lub poczeka, aż przygotowane w usłudze Twój e-PIT zeznanie PIT-37 zostanie automatycznie zaakceptowane 30 kwietnia 2024 roku przez US. Rozliczenie się córki z PIT-11A nie wpływa na Twoje prawo wspólnego rozliczenia się z dzieckiem.

Odpowiedz

Dziękuję za odpowiedź 😃

Odpowiedz

Czy mogę się rozliczyć z moim synem jako matka samotnie wychowująca dzieci , który ma 19 lat ,skończył LO i od sierpnia nie podjął dalszej nauki i pracy ?

Odpowiedz

Możesz, wystarczy jeden dzień w roku, w którym spełniałaś warunki dające Ci prawo do wspólnego rozliczenia z dzieckiem.

Odpowiedz

Witam, czy jeśli córka w tym roku kończy liceum ( ma 19 lat) i nie podejmie pracy ani nauki do końca roku ( dopiero od zimowego semestru 2024) to czy mogę się z nią rozliczyć za 2023, czy tylko za miesiące kiedy była uczniem?

Odpowiedz

Możesz rozliczyć się z córką za rok 2023 - ważne, żebyś chociaż przez jeden dzień w roku spełniała warunki uprawniające do wspólnego rozliczenia.

Odpowiedz

Witam,

Jesli w ubieglym roku nie pracowalam,a mam dwojke dzieci to moge sie ubiegac o zwrot?

Odpowiedz

O jaki zwrot? Chodzi o ulgę prorodzinną (ulgę na dziecko)?

Odpowiedz

Tak

Odpowiedz

Ulga prorodzinna jest ulgą podatkową, zatem jeśli nie pracowałaś, to nie możesz jej rozliczyć.

Odpowiedz

Jestem po rozwodzie, córka studiuje, zarobiła i nie przekroczyła 16 tys, wiem, że ojciec przelewa jej jakieś środki. Niezmiennie od rozwodu mieszkała i żyje pod adresem razem ze mną , nie z ojcem, nie przebywa tam, nie spędza wakacji itd. Czy w takim razie mogę się z nią rozliczyć , pomimo, że dostaję od niego jakieś pieniądze?

Odpowiedz

Tak, wspólne rozliczenie z dzieckiem przysługuje rodzicowi faktycznie sprawującemu "władzę rodzicielską".

Odpowiedz

Czy mogę prosić o podstawę prawną, bo nie chcę mieć problemów, księgowi różnie to interpretują. Co to znaczy faktycznie sprawującemu władzę rodzicielską "? - tam gdzie mieszka/ mieszkała, gdzie wraca (jeśli teraz studiuje) , z kim jeździ na wakacje, gdzie śpi, robi pranie etc? Czy otrzymywane środki finansowe pd ojca to podważają?

Dziękuję z góry za inf.

Odpowiedz

Dzień dobry czy jeśli mam 19 lat ,szkolę i naukę zakończyłam w 2022 roku ,byłam na stażu pół roku i później wymagane jest zatrudnienie ,więc byłam zatrudniona na miesiąc ale moje dochody w 2022 nie przekroczyły 16tys+ złotych a moja mama wychowuje mnie sama to czy może rozliczyc pit ze mną ?

Odpowiedz

Witam!

Rozliczamy się wspólnie z żoną i dwoma synami. Pierwsze dziecko 10 lat, drugie uczyło się do lipca 2022 oraz pracowało (umowa zlecenie i umowa o pracę). Przychód uzyskany przez niego mieści się w granicy określonej w kwocie 16 tyś +. Czy wykazujemy jego dochody w naszym wspólnym PIT 37?, a może nie musimy. A jak tak, to czy należy złożyć dodatkowy PIT 37 dla niego samego. Bardzo proszę o wskazówkę, dziękuję.

Odpowiedz

Wszystko zależy od tego, czy starszy syn jest już pełnoletni, czy nie. Jeśli tak, to swoje dochody rozlicza sam; jeśli nie, dochody dziecka wykazuje się w PIT rodziców.

Odpowiedz

Witam, jestem matką samotnie wychowującą dorosłą niepełnosprawna córkę, która pracuje. Jej dochód jest wyższy niż 16061,28 zł, a mój nie przekracza 112 tys. czy w związku z powyższym mogę skorzystać ze wspólnego rozliczenia, gdzie wykazać jej dochody i czy skorzystam jeszcze z ulgi prorodzinnej?

Odpowiedz

Możesz skorzystać ze wspólnego rozliczenia, jeśli Twoja córka otrzymuje zasiłek pielęgnacyjny, dodatek pielęgnacyjny lub rentę socjalną - niezależnie od wysokości innych dochodów córki. Moim zdaniem w takim wypadku przysługuje Ci również ulga prorodzinna. W swoim zeznaniu podatkowym nie wykazujesz dochodów córki - musi ona rozliczyć się samodzielnie, składając odrębne zeznanie podatkowe.

Odpowiedz

Witam , siostra jest wdową i wychowuje dwoje dzieci cała trójka ma rentę z ZUS w zeszłym roku otrzymała pit wspólnie z dziećmi w tym roku małoletnie dzieci otrzymały pity każdy osobno plus siostra swój. Jak powinna się rozliczyć wspólnie z dziećmi czy każde z nich osobno?

Odpowiedz

Trudno mi powiedzieć. Najlepiej zapytać o to w urzędzie skarbowym.

Odpowiedz

Dzień dobry,

Z byłym mężem mamy syna, obecnie dziewiętnastoletniego. Ojciec dziecka ma ograniczone prawa rodzicielskie i na stałe mieszka za granicą. Syn mieszka ze mną. W 2021 roku wyszłam ponownie za mąż, mieszkamy we troje. Drugi mąż wyjeżdża na delegacje poza miejsce zamieszkania. Czy mogę rozliczyć się wspólnie z synem?

Odpowiedz

Na tak szczegółowe pytanie może odpowiedzieć tylko doradca podatkowy. O wyjaśnienie możesz poprosić też służby skarbowe, korzystając z jednego ze sposobów dostępnych na tej stronie: https://www.podatki.gov.pl/skontaktuj-sie-z-nami/

Odpowiedz

Witam. Mam pytanie czy mogę rozliczyć się wspólnie z moim synem, który zarobił 24 tyś w ubiegłym roku 2022. Wychowuję go samotnie, syn ma 23 lata, studiuje. Jaw 2022 zarobiłam 120 tyś zł.

Odpowiedz

Odpowiedź na Twoje pytanie zawarta jest w punktach 8 i 9 dotyczących rozliczeń podatkowych z dorosłym dzieckiem i ulgi prorodzinnej. W pkt 8 napisaliśmy, że górna granica zarobków dziecka, uprawniająca do wspólnego rozliczenia, to niewiele ponad 16 tys. zł. Z kolei w punkcie 9 masz informację, że Twoje zarobki nie mogą przekraczać w roku 112 tys. zł.

Odpowiedz

Dzień Dobry

Córka w 2022 ukończyła szkołę średnią, studiuje zaocznie, pracowała na umowę zlecenie, dochód poniżej 16 tpln? Czy mogę za rok 2022 rozliczyć się z córką?

Odpowiedz

Jeśli jesteś samotnym rodzicem, to tak.

Odpowiedz

Czy jeżeli mój dochód przekroczył 112 tyś złotych za rok 2022 to w dalszym ciągu rozliczam się jako samotnie wychowująca i nie dodaję ulgi czy całe rozliczenie ulega zmianie i rozliczam się indywidulanie ?

Odpowiedz

Możesz rozliczyć się wspólnie z dzieckiem, ale bez prawa do ulgi prorodzinnej.

Odpowiedz

Dziękuję za odpowiedź ! :)

pozdrawiam

Odpowiedz

Jezeli mąż pracuje za granica, a ja w Polsce nie pracuje a mamy córkę 3 letnia czy należy się rozliczenie ?

Odpowiedz

Wspólnie z dzieckiem może rozliczyć się tylko samotny rodzic.

Odpowiedz

Dzień dobry chciałam zapytać o rozliczenie. W tym roku dostałam trzy pity jestem samotną matką wychowuje dwójkę dzieci . Mamy rentę rodzinną i w tym roku jest podzielona kwota na trzy części dlatego dzieci dostały osobny pit . Moje jest pytanie czy ja te kwoty mam dodać i wpisać w pole 37 ? Czy tylko swoją część z renty . Proszę o pomoc w odpowiedzi bo nie za bardzo wiem jak się rozliczyć . Dzieci są niepełnoletnie ,uczące się.

Odpowiedz

jestem matką samotnie wychowującą dziecko i ono jest na płatnych praktykach(syn ma 16 lat) czy mogę rozliczyć się z nim wspólnie i skorzystać z ulgi na dziecko, czy mam wpisywać jego dochód

Odpowiedz

Jak najbardziej możesz rozliczyć się z synem i dodatkowo wnioskować o ulgę na dziecko. Co do dochodu syna z praktyk, to nie możesz ich dopisać do swojego dochodu, tylko rozliczyć w odrębnym zeznaniu wypełnianym na imię i nazwisko syna.

Odpowiedz

Dzień dobry.

Do 2019 roku byłam pracującą wdową z dwójką dzieci, które pobierają rentę rodzinną po zmarłym tacie - do tego momentu rozliczałam się na podstawie PITu z pracy i z ZUSu. W 2019 roku wyszłam drugi raz za mąż i urodziło nam się dziecko (męża drugie moje trzecie) - zaczęliśmy rozliczać się razem, korzystając z ulgi prorodzinnej na troje dzieci. Ale wszystko zmieniło się w drugiej połowie 2022 roku.... Ja pracowałam do 30 sierpnia 2022r., od września pobieram świadczenia pielęgnacyjne na niepełnosprawnego najmłodszego syna, dodatkowo starsza córka (17 lat) dorobiła sobie w 2022 roku około 7500zl.netto, mąż nadal pracuje.... - czy za rok 2022 możemy nadal wspólnie rozliczyć się i czy z nami może też córka ? PIT z ZUSu przyszedł w tym roku na oboje dzieci, które pobierają rentę po tacie - czy z tego też mogę nadal rozliczyć się? I jak będzie w przyszłym roku - ja z pracy już nie będę miała PITu, będzie PIT z ZUSu odnośnie renty dla dzieci - czy wtedy mąż mój będzie mógł rozliczyć się z moimi dziećmi? I co w tedy z ulgą prorodzinną?

Odpowiedz

To dość skomplikowana sytuacja i prawdę mówiąc, najlepiej byłoby zapytać o jej rozwiązanie w urzędzie skarbowym. Na pewno:

- dochód córki nie ma znaczenia przy prawie do ulgi, bo córka jest jeszcze nieletnia (zatem ulga i tak się Wam należy);

- dochód z pracy córki nie może być włączony do dochodów rodziców. W takiej sytuacji musicie złożyć odrębne zeznanie na jej imię i nazwisko. Wy wypełniacie i podpisujecie zeznanie;

- możesz odliczyć ulgę na dzieci za okres, który przepracowałaś i kiedy płaciłaś podatek (do 30 sierpnia), a Twój mąż za cały ubiegły rok. Ulga na dane dziecko jest jedna w małżeństwie;

- Ty i Twój mąż możecie rozliczyć się razem;

- renta rodzinna dzieci powinna być wykazana w Waszym zeznaniu rocznym oraz dodatkowo w załączniku PIT/M.

Z przedstawionej przez Ciebie sytuacji wynika, że Wasze rozliczenie za 2022 rok w zasadzie pozostanie takie samo jak za poprzedni rok.

Odpowiedz

Witam jeśli jesteśmy małżeństwem i mamy 5 letnie dziecko, czy możemy się rozliczyć osobno. Mąż sam się rozliczyć a ja z synem?

Odpowiedz

Nie, wspólne rozliczenie z dzieckiem przysługuje tylko samotnemu rodzicowi. Jako małżeństwo możecie rozliczyć się osobno, ale żadne z Was nie może z dzieckiem.

Odpowiedz

witam mam pytanie jeśli w tym roku przeszłam na opiekuńczy na dziecko bo ma orzeczenie o niepełnosprawności i zrezygnowałam z pracy czy w przyszłym roku rozliczam się z pitu z synem syn ma 3 latka

Odpowiedz

Za okres przepracowany w 2022 r. możesz rozliczyć się z dzieckiem, jeśli samotnie je wychowujesz.

Odpowiedz

Tak samotnie wychowuje ale od lutego tego roku jestem na opiekuńczym na syna i musiałam zrezygnować z pracy chodzi mi oto czy będę mogła się rozliczyć z pitu w następnym roku jak nie pracuje i jestem na opiekuńczy na syna

Odpowiedz

Wnioskując z Twojego komentarza, przeszłaś na specjalny zasiłek opiekuńczy lub zasiłek pielęgnacyjny na syna, tak? Oba zasiłki są zwolnione z PIT, zatem nie masz jak rozliczyć się z dzieckiem, bo nie będziesz rozliczała dochodu.

Odpowiedz

Córka pobiera rentę rodzinna. W 2022 roku w kwietniu skończyła 18 lat ale nadal się uczy. Czy mogę się z nią rozliczyć?

Odpowiedz

Tak, renta rodzinna nie wlicza się do dochodu córki.

Odpowiedz

dzień dobry Przekroczyłam dochód roczny 120 tys. PLN samotnie wychowuję córkę ma skończone 18 lat i jeszcze się uczy , rozumiem , że ulga na dziecko mi nie przysługuje ale mogę się rozliczać jako matka samotnie wychowująca dziecko?

Odpowiedz

Tak, jak najbardziej. Taka możliwość została zniesiona w tzw. polskim ładzie, ale przywrócono ją w połowie ubiegłego roku.

Odpowiedz

Dzień dobry. Dotychczas rozliczałam się jako osoba samotnie wychowująca dziecko. W roku 2022 syn (wiek poniżej 25 lat) , był studentem. Od października dostawał stypendium naukowe z uczelni. Dodatkowo od września podjął pracę na umowę zlecenie, dochód przekroczył 3 tys. Czy za rok 2022 musimy już rozliczyć się osobno?

Odpowiedz

Niekoniecznie. W 2022 r. podniesiono limit dochodów dziecka do nieco ponad 16 tys. zł. Jeśli syn zarobił mniej, wciąż możecie się razem rozliczyć (stypendium naukowe nie wlicza się do dochodu).

Odpowiedz

Mam pytanie, bardzo proszę o pomoc. Córka studiuje dziennie, ma 20 lat. W wakacje pracowała w Niemczech. Czy nadal mogę się z nią rozliczyć? Dziekuję.

Odpowiedz

Jeśli dochód córki wyniósł w przeliczeniu więcej niż 3089 zł, to nie możecie się razem rozliczyć.

Odpowiedz

Jestem osobą samotnie wychowującą małoletniego, który otrzymuje stypendium w kwocie 250 zł (w 2023r. za cały rok stypendium nie przekroczy kwoty 1.750 zł) czy mogę skorzystać z podwójnej kwoty wolnej od podatku, tak aby zakład pracy pomniejszał zaliczkę 2 x 300 zł czyli 600 zł? Moje dochody nie przekroczą kwoty 120.000 zł.

Odpowiedz

Odpowiedź na Twoje pytanie miałaby charakter porady podatkowej do udzielania, których uprawnieni są jedynie doradcy podatkowi. Inna możliwość uzyskania informacji to kontakt z infolinią Krajowej Informacji Skarbowej: https://www.gov.pl/web/kas/krajowa-informacja-skarbowa

Odpowiedz

Dzień dobry,

W sądzie zostało orzeczone, że dziecko będzie przy matce. Tak jednak nie jest, gdyż dziecko mieszka u mnie. U matki jest sporadycznie, wakacje, ferie. Czy w takim przypadku mogę rozliczyć się wspólnie z dzieckiem za 2022 rok?

Pozdrawiam

Odpowiedz

Sprawa wymaga rozmowy z prawnikiem i doradcą podatkowym, omówienia z nimi szczegółów. Jako redaktorzy portalu nie jesteśmy uprawnieni do rozstrzygania w tego typu sprawach.

Odpowiedz

Czy jeśli pracowałam w 2022 roku do czerwca to mogę rozliczyć się z dziećmi tylko za 5 miesięcy czy za cały rok?

Odpowiedz

Rozliczasz się tylko za przepracowane miesiące, czyli 5 miesięcy. W pozostałych miesiącach nie osiągałaś dochodu, nie ma więc z czego rozliczać podatku dochodowego.

Odpowiedz

Samotnie wychowuję dwóch synów: 18-letniego, który osiągnął w 2022 dochód poniżej 16 000 zł. oraz 21-letniego, który studiuje, a którego dochód z umów w roku przekroczy 16 061,28 zł. Czy przekroczenie limitu dochodów przez starsze dziecko dyskwalifikuje mnie ze wspólnego rozliczenia z młodszym synem? Czy mogę zastosować ulgę prorodzinną?

Odpowiedz

Przekroczenie limitu dochodów przez starsze dziecko nie pozbawia Cię możliwości rozliczenia się z młodszym synem, pamiętaj tylko, że młodszy syn musi też spełnić konkretne warunki: 18 lat skończył w tym roku (jest to istotne, jeśli nie uczy się dalej), a jego dochód w ciągu roku podatkowego nie może wynieść 3089 zł i więcej (do dochodu nie wliczają się renty rodzinne).

Odpowiedz

Pracuje jako stażystka od 6 miesięcy. Mam troje dzieci 11/10/8 lat. Rozumiem,że pracując jako stażystka dostane pit do rozliczenia. Moje pytanie to czy mogę rozliczyć się z dziećmi?

Odpowiedz

Jestem opiekunem prawnym mojego niepełnosprawnego ubezwłasnowolnionego całkowicie syna, który pobiera rentę socjalną. Z uwagi na rozdzielność majątkową zawsze rozliczałam się indywidualnie. Pytanie w jaki sposób mam rozliczyć syna?

Odpowiedz

Dzień dobry proszę o radę córka dostała pit za praktyki dochód 3.059,24, .Jest program żeby samemu rozliczyć pit za rok 2021.

Odpowiedz

Jeśli dochody za praktyki podlegały opodatkowaniu, to urząd skarbowy przygotował zapewne zeznanie podatkowe, które można zaakceptować logując się na stronie https://www.podatki.gov.pl/pit/twoj-e-pit/, np. z wykorzystaniem profilu zaufanego w ramach bankowości internetowej.

Zwracam uwagę, że dla osób, które nie ukończyły 26 r.ż. podatek wynosi 0%.

Odpowiedz

Dzień dobry. Syn ma ukończone 22 lata jest osobą niepełnosprawną (pobiera rentę ) oraz pracuje na 3/5 etatu (dochody roczne powyżej 3089 zł). Do 26 roku jest zwolniony od płacenia podatku. Czy powinien rozliczać się osobno, czy z nami/rodzicami.? (Do odliczeń imienne faktury za jego leki, dojazdy na konsultacje).

Jeśli z rodzicami gdzie wpisać kwoty przychodów syna w PIT37?

Odpowiedz

Syn powinien rozliczyć się sam, we własnym zeznaniu rocznym.

Odpowiedz

Dzień dobry,

proszę o informację jak prawidłowo rozliczyć pit za 2021 jeśli syn ukończył 18 r.ż, nie ukończył 25, nie osiągnął w roku 2021 przewidzianego limitu dochodu, od marca 2022 nie jest studentem.

Proszę również o więcej informacji dot.ulgi prorodzinnej - od kilku lat (od zawsze) korzysta z niej ojciec dziecka chociaż dziecko mieszka ze mną i tutaj ma życie (u taty spędza 1-2 dni w mcu i tydzień wakacji) . Tata zarabia sporo (ok.15k PLN/MSC) i podejrzewam, że stąd jego chęć rozliczenia z dzieckiem niemniej jednak córka z tej ulgi nie ma nic więc chciałabym przerwać zyskowny ciąg tylko nie wiem jak :(

Odpowiedz

To, że syn obecnie nie jest studentem, w rozliczeniu za rok 2021 nie ma znaczenia, a skoro nie osiągnął limitu dochodu, możecie rozliczyć się razem.

Ulga prorodzinna nie ma nic wspólnego z preferencyjnym rozliczaniem podatku wspólnie z dzieckiem. Na podstawie tego, co piszesz, można wnioskować, że ulga na dziecko wcale się ojcu dzieci nie należy, ponieważ mogą ją pobierać tylko rodzice faktycznie wykonujący władzę rodzicielską. Czy próbowałaś kiedykolwiek wpisać ulgę na dziecko do swojego PIT? Jaka była reakcja urzędu?

Odpowiedz

Dziękuję za odpowiedź.

W kwestii ulgi prorodzinnej: nigdy nie wpisywałam jej u siebie, bo co roku druga strona po prostu informuje, że korzysta u siebie więc obawiam się konieczności tłumaczenia w US skąd podwójne korzystanie z ulgi :/. Jednak skoro nie wpływa ona na wysokość podatku do zapłacenia (a sądziłam, że tak jest skoro ojciec zarabia sporo), to nie rozumiem skąd to parcie drugiej strony (no poza korzyścią oczywistą w postaci ulgi). W roku 2023 ulgi już nie będzie, tak?

Odpowiedz

Gdyby urząd miał wątpliwości dlaczego ulga rozliczana jest przez oboje rodziców, to zażąda wyjaśnień i wówczas na podatniku ciąży obowiązek udowodnienia, że to jemu, a nie drugiemu z rodziców się ona należała, bo to on sprawuje na co dzień opiekę nad dzieckiem.

Co do roku 2023. Trudno powiedzieć jaki będzie kształt systemu podatkowego w przyszłości, skoro są duże wątpliwości co do tego, jak on będzie ostatecznie wyglądał w roku bieżącym, rząd wciąż dokonuje zmian i poprawek.

Odpowiedz

Ulga na dziecko zostaje, zniesione zostało jedynie wspólne rozliczenie z dzieckiem, które zostanie zastąpione stałą kwotą w wysokości 1500 zł. W przyszłym roku rodzic samotnie wychowujący dziecko będzie mógł uzyskać wspomniane 1500 zł (zamiast wspólnego rozliczenia) i ulgę na dziecko (1112 zł).

Odpowiedz

Mam 19 letnia córkę która studiuje zaocznie. Córka urodziła dziecko.

Czy mogę się z nimi rozliczyć ????

Odpowiedz

Jeśli córka ma status studentki i nie przekroczyła limitu dochodów (3089 zł), to nie ma przeszkód ku temu, żebyście rozliczyły się razem.

Odpowiedz

Witam, czy wspólne rozliczanie się z dzieckiem jest możliwe tylko za 2021, czy można było zrobić to w poprzednich latach? Czy mając 2 dzieci studiujących, gdzie jedno uzyskało przychów w wysokość 3089 zł, mogę nadal rozliczyć się wspólnie z drugim dzieckiem?

Odpowiedz

Nie ma przeszkód, żebyś rozliczyła się ze studiującym dzieckiem, które nie przekroczyło limitu dochodu. Natomiast nie możesz już rozliczyć się za minione lata podatkowe; pozostaje rok podatkowy 2021.

Odpowiedz

rozliczenie rodziców wraz z niepełnoletnim dzieckiem, syn ma przychody zwolnione, wykazane w PIT11 pod G.poz92 - gdzie to wykazać w PIT36?

Odpowiedz

wydaje mi się, że do PIT36 musisz dołączyć załącznik PIT/M

Odpowiedz

Dzień dobry, bardzo proszę o poradę. Przez 4 miesiące po urodzeniu dziecka mieszkałam u rodziców i wychowywałam dziecko sama. Jestem panna i obecnie żyje w konkubinacie z ojcem dziecka, mieszkamy u niego. Czy dobrze zrozumiałam, że również mogę rozliczyć się z dzieckiem?

Odpowiedz

W Twojej sytuacji istotną rolę będą odgrywały szczegóły: czy rodzice, u których mieszkałaś w jakiś sposób współfinansowali wychowanie dziecka, czy z konkubentem zamieszkałaś jeszcze w 2021 r. Jako, że na uzyskanie pisemnej interpretacji ze strony urzędu skarbowego nie ma już raczej szans, proponowałbym zapytanie o to ustnie na infolinii podatkowej lub zasięgnięcie porady u doradcy podatkowego.

Odpowiedz

Witam, Moja znajoma ma syna pełnoletniego, który jest niepełnosprawny (I grupa) i samotnie się nim opiekuje. Syn dostał pit z zusu (zasiłek) i za pracę w Stowarzyszeniu w wysokości 15 000 zł. Mam w związku z tym 3 pytania: czy może ona się rozliczać jako matka samotnie wychowująca niepełnosprawne dziecko? i co z ulgą prorodzinną? Oczywiście syn musi też się rozliczyć ?

Pozdrawiam

Zuza

Odpowiedz

Tak, syn również musi się rozliczyć, natomiast co do wspólnego rozliczenia cytuję opinię Krajowej Izby Skarbowej: "Z preferencyjnego opodatkowania osoby samotnie wychowującej dzieci może skorzystać rodzic wychowujący dziecko (bez względu na wiek), które otrzymywało zasiłek pielęgnacyjny, dodatek pielęgnacyjny lub rentę socjalną - niezależnie od wysokości innych dochodów dziecka". Taki sam warunek obowiązuje przy uldze na dziecko.

Odpowiedz

Dzień dobry.

Moje dziecko ma 23 lata i jeszcze studiuje. Ja wychowuję go sama od wielu lat, ale nie korzystałam z tego typu rozliczenia gdyż nie byłam rozwiedziona. Rozwód uzyskałam w styczniu 2021 roku. Co prawda mieszkam we wspólnym domu z rodzicami, ale utrzymuję się z własnej pensji. Rozumiem z powyższego artykułu że mogę się rozliczyć wspólnie z dzieckiem a że nie uzyskuję dochodu 112 tys/rok to mogę także skorzystać z ulgi na dziecko?

Odpowiedz

Nie wydaje mi się, żeby były ku temu jakieś przeszkody, spełniacie kryteria i wspólnego rozliczenia, i skorzystania z ulgi prorodzinnej.

Odpowiedz

Witam. Córka w sierpniu 2021ukończyla 18 lat. Uzyskała przychód zwolniony od podatku w wysokości 3890 zł. Czy w takim wypadku mogę się z nią wspólnie rozliczyć z ulgą lub bez ulgi prorodzinnej? Jeśli nie mogę uzyskać ulgi prorodzinnej ze względu na jej zarobki to czy mogę się rozliczyć jako rodzić samotnie wychowujący dziecko?

Odpowiedz

Niestety, jak pisałam w artykule, aby rodzic mógł rozliczyć się z dzieckiem, a także skorzystać z ulgi prorodzinnej, dochód dziecka nie może przekroczyć 3089 zł w ciągu roku podatkowego.

Odpowiedz

Dziecko w X.2021 skończyło 18 lat, ale nadal się uczy i pobiera rentę rodzinną po zmarłym tacie. Czy rozliczając się jako osoba samotnie wychowująca dziecko muszę dochody z renty rodzinnej dziecka doliczyć do swoich dochodów i wykazać je w swoim PIT-37?

Odpowiedz

Nie, pełnoletnie dziecko samo rozlicza swój dochód z renty.

Odpowiedz

Czy jeżeli dziecko ma 18 lat uczy się i pobiera rentę rodzinna to mama może rozliczyć się z dzieckiem ?

Odpowiedz

Jak najbardziej możecie rozliczyć się razem - renta rodzinna nie wlicza się dochodów dziecka, również pełnoletniego.

Odpowiedz

Czy można prosić o przykładowo wypełniony PiT przy rozliczaniu się wspólnie z nieletnim dzieckiem, które nie uzyskało dochodów?

Odpowiedz

Nie mamy takich przykładowych rozliczeń, ale na stronie Ministerstwa Finansów coś powinno się znaleźć.

Odpowiedz