Konto studenckie to usługa skierowana do dość nietuzinkowej grupy klientów: z jednej strony młodzi ludzie wkraczają w dorosłość i potrzebują coraz więcej usług charakterystycznych dla oferty kont „standardowych”; z drugiej młody człowiek niekoniecznie osiąga jeszcze regularne dochody i trudno od niego oczekiwać, że na swój rachunek będzie co miesiąc przelewał znaczne kwoty, pozwalające uniknąć bankowych prowizji.

Jak tworzymy ranking kont dla studentów

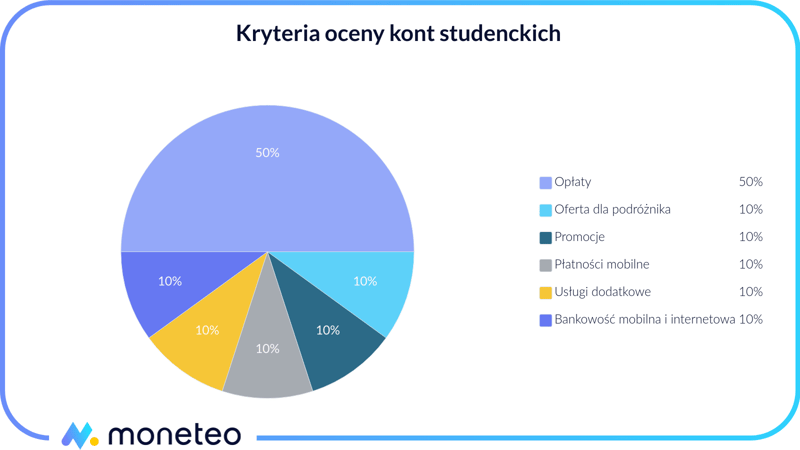

Bazując na analizie rynku i powyższych obserwacjach, uznaliśmy, że najlepsze konto dla studenta to rachunek tani oraz funkcjonalny, odpowiadający stylowi życia młodych ludzi, ceniących nowości i mobilność. Tworząc zestawienie najlepszych kont studenckich, zwracamy uwagę na ofertę dla osób często lub na dłużej wyjeżdżających za granicę, możliwości korzystania z płatności mobilnych, specjalne akcje promocyjne dla młodych ludzi oraz na wszelkie ciekawe i przydatne usługi dodatkowe czy nowinki. Jednak najważniejszą kategorię stanowią opłaty za konto.

Nacisk, jaki stawiamy na poszczególne kategorie oceny, przedstawiliśmy na poniższym wykresie:

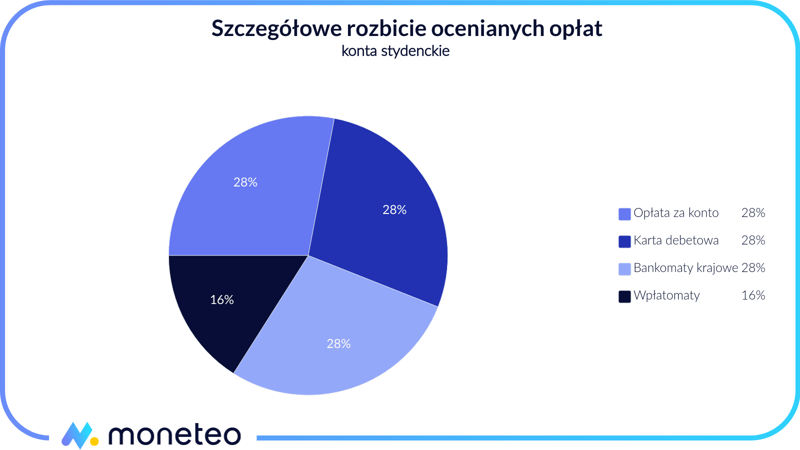

Opłaty i prowizja za konto studenckie

Wychodzimy z założenia, że prowadzenie konta dla osoby, która najczęściej nie ma jeszcze regularnych dochodów, powinno być zupełnie bezpłatne, podobnie jak korzystanie z karty i bankomatów krajowych. Istotna jest także możliwość darmowego wpłacania środków na konto z pominięciem placówki banku – czyli przez wpłatomat.

W rankingu uwzględniamy takie opłaty jak:

- prowizja za prowadzenie konta

- korzystanie z karty płatniczej

- wypłaty z bankomatów krajowych

- korzystanie z wpłatomatów.

Im mniej obciążeń dla młodej osoby, tym wyżej punktowany jest rachunek studencki.

Oferta walutowa dla młodych

Z naszych wieloletnich obserwacji i doświadczeń wynika, że dla młodych ludzi, często i chętnie wyjeżdżających za granicę (czy to w podróż, czy do pracy), bardzo ważna jest dobra oferta walutowa. Uwzględniamy więc w naszym rankingu kont studenckich takie kwestie jak:

- dostępność karty wielowalutowej

- koszt wypłat z bankomatów zagranicznych

- wysokość bankowych prowizji przy korzystaniu z karty debetowej za granicą (prowizja za przewalutowanie / spread).

Zdajemy sobie sprawę, że nie każdy może i chce zakładać konto walutowe, tym bardziej że nierzadko wiąże się to z dodatkowymi prowizjami. Ponadto mało który bank oferuje np. konto walutowe w koronach norweskich i do tego jeszcze kartę debetową; żebyś nie musiał zakładać konta w Norwegii ani bankowe prowizje nie zjadły części Twoich wakacyjnych zarobków, stale monitorujemy, które konto warto wybrać w Polsce, aby nie przepłacać za granicą.

Promocje i bonusy na dzień dobry

Ale konta bankowe to nie tylko wydatki – czasami można dzięki nim zyskać całkiem przyzwoitą premię lub nagrody. Ponieważ wszyscy lubimy otrzymywać fajne prezenty, na bieżąco sprawdzamy, na którym koncie nie tylko nie stracisz, ale i zarobisz na promocjach lub w konkursach. Korzystając z akcji promocyjnych, możesz zgarnąć m.in. premie gotówkowe, bony zakupowe do popularnych sieci handlowych czy zwroty za określone płatności. Warunki uzyskania nagród bywają różne – od prostego otwarcia konta, poprzez wykonanie określonej liczby transakcji kartą lub Blikiem, aż do polecenia konta innej osobie.

Ponadto niektóre instytucje finansowe regularnie organizują mini promocje dla posiadaczy kont studenckich. Za spełnienie prostych warunków można w nich uzyskać niewielką premię pieniężną (od 10 do 50 zł), zniżkę na pizzę czy bezpłatną wejściówkę do kina.

Nowoczesne płatności i rozwiązania technologiczne

Bank dla studenta musi umożliwiać wygodne i nowoczesne transakcje mobilne: telefonem oraz zegarkiem.

Pod uwagę bierzemy płatności Blik (dzięki którym możesz płacić telefonem zarówno w sklepach stacjonarnych, jak i internetowych), mobilne płatności zbliżeniowe: HCE, Google Pay (na Androida) i Apple Pay (na iPhone’a), a także szybkie przelewy online, tak wygodne podczas internetowych zakupów (PayU, Przelewy24, Tpay itp.). Sprawdzamy również, czy bank udostępnia płatności za pomocą elektronicznych portfeli (Masterpass oraz Visa Checkout).

Wszystkie opisane wyżej rozwiązania zwiększają szybkość i wygodę transakcji. Dla wielu młodych ludzi, którzy nie rozstają się ze swoim smartfonem, są to istotne atuty rachunku, dlatego i my uwzględniamy je w naszym zestawieniu.

Dodatkowo oceniamy, czy bankowość mobilna i internetowa spełnia warunki XXI w. i gwarantuje łatwy, bezpieczny i szybki dostęp do konta. W naszej punktacji bierzemy pod uwagę różne usługi, które mogą Ci ułatwić życie (przykładowo: szybkie przelewy na numer telefonu, płatności internetowe z wykorzystaniem kodów QR, możliwość wnioskowania o kolejne produkty banku czy logowanie za pomocą odcisku palca).

Dodatkowe funkcje i usługi

W naszym rankingu kont dla studentów doceniamy także wszelkie oryginalne, ciekawe lub po prostu pożyteczne propozycje banków dedykowane młodym klientom. Pod uwagę bierzemy m.in. preferencyjne kredyty studenckie, ofertę oszczędnościową, a nawet nietypowe bankowe „gadżety”. Niektóre instytucje finansowe umożliwiają młodym ludziom skorzystanie z naklejek zbliżeniowych, kart płatniczych w formie zegarka czy breloczka oraz na spersonalizowanie wizerunku karty.

Młodzi ludzie należą do najbardziej wyspecjalizowanych konsumentów spośród wszystkich kupujących - czekają na wyprzedaże, liczą na zniżki i rabaty, potrafią kalkulować, czy dany towar opłaca się kupić w danym momencie, czy lepiej poczekać. Dlatego instytucja finansowa, która posiada w swojej ofercie ciekawy program rabatowy umożliwiający oszczędzanie na zakupach, może liczyć na ich (oraz nasze) uznanie.

Trzymamy rękę na pulsie

Banki zabiegają o to, aby student został z nimi również po zakończeniu nauki i korzystał z coraz większej liczby produktów. W tym celu rozbudowują ofertę dedykowaną tej grupie wiekowej i dopasowują ją do wymagań oraz stylu życia młodych ludzi. Systematycznie monitorując rynek, możemy łatwo wyłapać takie nowinki oraz uwzględnić je w naszym rankingu kont dla studentów. Wszystko po to, być mógł wybrać najbardziej optymalny dla siebie rachunek: tani, funkcjonalny i nowoczesny. Jeżeli masz jeszcze jakieś wątpliwości, które konto wybrać przeczytaj nasz poradnik jak wybrać najlepsze konto dla studenta.