Układając zestawienie rachunków dla nastolatków, kierujemy się obiektywnymi wskaźnikami, które regularnie dla Ciebie weryfikujemy i monitorujemy ich aktualność.

Jak tworzymy ranking kont dla młodych (13-18 lat)

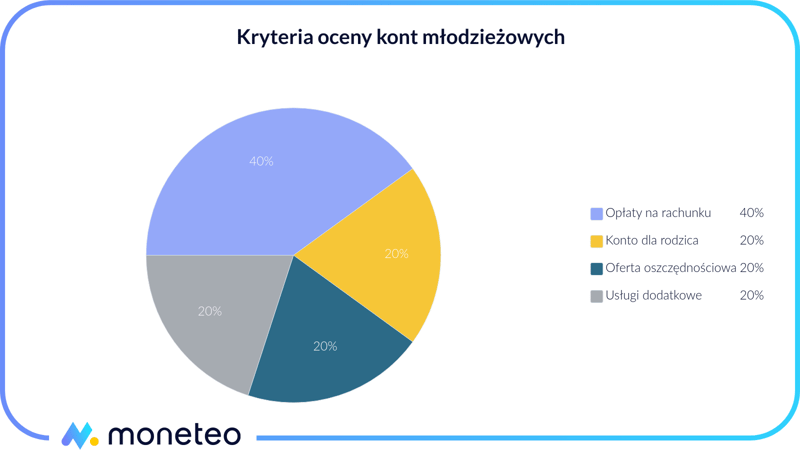

Przy tworzeniu rankingu kont młodzieżowych wyszliśmy z kilku założeń, określających, co wpływa na atrakcyjność rachunku bankowego dla nastolatka. Naszym zdaniem konto młodzieżowe od 13 lat ma przede wszystkim służyć wygodzie, edukacji i zachęcać do oszczędzania i zarządzania własnym budżetem. Idąc tym tropem, określiliśmy cztery podstawowe obszary, które – według naszej wieloletniej praktyki na rynku bankowym – są najistotniejsze przy wyborze konta dla młodych.

Ranking kont dla nieletnich układamy według czterech kluczowych wytycznych:

- bezkosztowość konta, a więc jak i gdzie znaleźć darmowe konto młodzieżowe,

- brak wymogu posiadania konta przez rodzica,

- dobra oferta oszczędnościowa dla nastolatka, czyli konto oszczędnościowe dla młodzieży,

- usługi dodatkowe: ciekawe aplikacje, walory edukacyjne, specjalna oferta dla młodych.

Każdemu obszarowi przypisaliśmy określoną liczbę punktów, co obrazuje poniższy wykres:

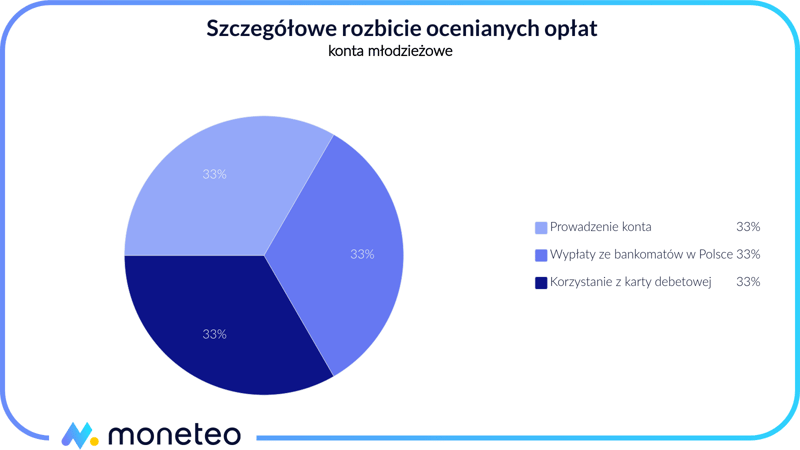

Opłaty i prowizje za konto dla nastolatka

Podstawowym kryterium wyboru konta młodzieżowego są związane z nim ewentualne koszty, stąd też poszczególne rachunki mogą zdobyć najwięcej punktów właśnie za darmową ofertę – co przedstawiliśmy na powyższym wykresie. W tym celu starannie analizujemy propozycje bankowe i systematycznie porządkujemy ich zalety (lub wady) tak, abyś był pewien, że żadne nieoczekiwane opłaty Cię nie zaskoczą.

Wyodrębniliśmy kluczowe opłaty za konto, które decydują o jego atrakcyjności (lub nieatrakcyjności) i wygodzie korzystania z niego:

Przy przyznawaniu punktów w naszym rankingu kont dla nastolatków uznajemy, że konto bankowe dla młodych powinno być bezwarunkowo bezpłatne – bank nie powinien wymagać przelewania jakichkolwiek wpływów. Ostatecznie dziecko czy nastolatek raczej nie ma stałych dochodów i trudno od niego wymagać regularnych przelewów na rachunek. Darmowe konta dla nastolatków od 13 lat są zatem najwyżej sytuowane w naszym zestawieniu.

Kolejnymi istotnymi parametrami, decydującymi o atrakcyjności rachunku, jest brak opłat za korzystanie z karty debetowej dla nieletnich oraz za wypłaty ze wszystkich bankomatów krajowych. Po pierwsze, młody człowiek nie zawsze jest w stanie spełnić ewentualne warunki wykonania pewnej ilości transakcji lub zakupów na określoną kwotę. Kwestie te zależą od jego wieku, dostępności punktów, w których może użyć karty debetowej, oraz zasobów jego konta.

Po drugie, zakładamy, że nastolatek najczęściej nie jest tak „mobilny” jak człowiek dorosły i pozbawienie go możliwości skorzystania z możliwie najszerszej sieci bezpłatnych bankomatów jest poważnym utrudnieniem w korzystaniu z konta młodzieżowego. Dziecko powinno łatwo i szybko wypłacić gotówkę jak najbliżej domu bądź szkoły i nie przejmować się, czy bank pobierze niebotyczną prowizję za taką wypłatę. Z tych względów kolejne punkty w klasyfikacji przyznajemy tym ofertom, w których nie płaci się ani za kartę, ani za wypłaty z bankomatów krajowych (lub takich prowizji można w naprawdę łatwy sposób uniknąć).

Za rynkowy standard uznajemy również brak opłat za wykonywanie przelewów przez Internet lub mobilnie, darmowy dostęp do bankowości elektronicznej czy wykonywanie takich prostych operacji jak zlecenie stałe (przelewy cykliczne). Na plus zaliczamy bankom możliwość bezprowizyjnej wpłaty lub wypłaty gotówki w oddziale.

Obowiązek posiadania konta przez rodzica

Kolejnym analizowanym ważnym parametrem jest brak wymogu posiadania konta przez rodzica w danym banku. Uważamy, że otwarcie rachunku dla nastolatka od 13 lat powinno być maksymalnie uproszczone i wiązać się jak z najmniejszą ilością formalności i nowych obowiązków. Dla wielu rodziców otwarcie kolejnego konta dla siebie, nie zawsze nawet tak dobrego, jak posiadają obecnie, jest dodatkowym kłopotem i kolejną rzeczą, o której będą musieli pamiętać. Takie mnożenie trudności z pewnością nie sprzyja swobodnemu cieszeniu się z usług bankowych. Produkty dla młodych, które nie wymagają zaangażowania opiekuna, sytuują się wyżej w naszym rankingu kont młodzieżowych.

Konto oszczędnościowe dla młodych

Trzecim obszarem, który bierzemy pod uwagę, tworząc nasze zestawienie rachunków młodzieżowych, to oferta oszczędnościowa dla nieletnich, która pozwoli im sensownie zdeponować swoje pieniądze i pokaże, jak można odkładać „nadwyżki”. Często możliwość czy konieczność odłożenia większej kwoty jest podstawowym powodem założenia konta bankowego nastolatkowi.

W tej kategorii analizujemy, czy banki przygotowały specjalną ofertę oszczędnościową dla młodych klientów, np. podwyższone oprocentowanie lub bonusy za systematyczne oszczędzanie. Istotnym parametrem jest także atrakcyjność standardowej oferty oszczędnościowej, o ile jest ona dostępna dla osób niepełnoletnich. “Plus” należy się również bankom za wdrożenie usługi autooszczędzania (czyli odkładania reszty), bardzo popularnej wśród młodych osób.

Usługi dodatkowe dla młodych

Ostatnią kategorią, decydującą o atrakcyjności konta młodzieżowego od lat 13, są różne usługi dodatkowe, które mogą, choć nie zawsze muszą pojawiać się w ofercie banku. Zwracamy tutaj uwagę przede wszystkim na promocje i propozycje specjalne dla nastolatków (np. konkursy), walory edukacyjne bankowości internetowej i mobilnej, koszty płatności zagranicznych, dostępne płatności mobilne, możliwość wyboru własnej grafiki na karcie i innych personalizacji konta, a także, czy bank korzysta ze stron dedykowanych wprost młodym klientom.

Dzięki zastosowaniu powyższych kryteriów stworzyliśmy ranking atrakcyjnych i wartych uwagi kont młodzieżowych. Oczywiście przy wyborze rachunku warto kierować się własnymi potrzebami i oczekiwaniami – nasze spojrzenie jest jednym z wielu. Jeśli masz uwagi, wątpliwości czy sugestie w odniesieniu do rankingu kont młodzieżowych, napisz do nas. Jesteśmy otwarci na dyskusję.