Układając zestawienie najlepszych kart kredytowych, korzystamy z obiektywnych wskaźników, które występują w regulaminach i innych dokumentach bankowych. Regularnie sprawdzamy ich aktualność i w przypadku zmian dokonujemy niezbędnych korekt w zestawieniu.

Jak tworzymy ranking kart kredytowych

Karta kredytowa stanowi dość specyficzny produkt bankowy. Z jednej strony jest to instrument płatniczy, za pomocą którego możemy płacić bezgotówkowo w sklepach stacjonarnych i internetowych, a także wypłacać pieniądze z bankomatów. Z drugiej – jest odmianą kredytu, bo zapewnia nam szybki i wygodny dostęp do dodatkowych środków finansowych. W odróżnieniu od karty debetowej “kredytówka” nie jest bezpośrednio powiązana z kontem osobistym, do jej obsługi jest otwierany specjalny rachunek techniczny, na który wpływają środki pieniężne zmniejszające zadłużenie.

W związku z tym nieco „dwoistym” charakterem “kredytówek” powinniśmy zwrócić uwagę na znacznie większą liczbę parametrów niż w przypadku kart debetowych. Zanim więc zaczniemy korzystać z karty kredytowej, przyjrzyjmy się dokładniej takim elementom jak:

- rzeczywista roczna stopa oprocentowania (RRSO),

- opłaty i prowizje związane z wyrobieniem i użytkowaniem karty,

- możliwość rozłożenia zadłużenia na raty,

- okres bezodsetkowy (liczba dni, przez które można korzystać z przyznanego limitu bez obciążenia odsetkami),

- dodatkowe produkty i usługi oferowane w pakiecie z kartą.

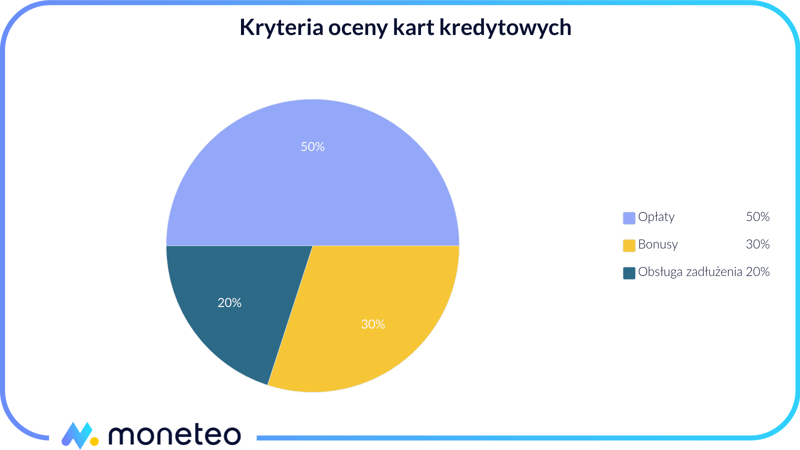

Oczywiście nie wszystkie kryteria mają taką samą „wagę”. Bazując na wieloletniej obserwacji rynku finansowego i kierując się wnioskami płynącymi z kontaktów z Czytelnikami, przyjęliśmy, że w przypadku zestawienia „kredytówek” decydujące znaczenie dla oceny ich atrakcyjności mają 3 grupy czynników:

- opłaty pobierane przez bank na każdym etapie korzystania z „kredytówki”;

- „bonusy”, czyli wszystko, co jest wartością dodaną do karty kredytowej i nie wiąże się z koniecznością ponoszenia dodatkowych opłat;

- koszty związane z obsługą zadłużenia.

W ocenie kart kredytowych nie uwzględniamy wysokości oprocentowania kwoty, która nie została spłacona. Standardowo jest ona na maksymalnym możliwym poziomie (obecnie 10%) i różnica 0,1 p.p. nie ma większego znaczenia dla wysokości należnych bankowi odsetek.

Czas na przedstawienie, co dokładnie w zakresie opłat, bonusów i obsługi zadłużenia, analizujemy, oceniając karty kredytowe i przygotowując zestawienie najlepszych „kredytówek”.

Opłaty – ile kosztuje karta kredytowa?

Według przyjętej przez nas metodologii, główną miarą atrakcyjności karty kredytowej jest możliwość korzystania z niej za darmo (przy założeniu, że wydatki są spłacane w całości w terminie). Oznacza to, że „nagradzane” są te „kredytówki”, których wystawcy nie pobierają opłat miesięcznych (rocznych) lub można ich uniknąć bez wielkiego wysiłku (np. wykonując w miesiącu 1-3 płatności kartą lub wydając nią do 300 zł miesięcznie).

Co prawda karty kredytowe służą przede wszystkim do korzystania z pieniędzy banku w ramach przyznanego limitu, ale w ich ocenie uwzględniliśmy również wysokość opłat za wypłaty z bankomatu czy przelew z rachunku karty. Naszym zdaniem to dodatkowe, cenne „koła ratunkowe” udostępniane przez bank i należy docenić te instytucje, które nie obciążają klientów dodatkowymi opłatami.

Bonusy mile widziane, czyli jak zyskać z kartą kredytową

Kolejny ważny obszar w ocenie atrakcyjności kart kredytowych to związane z nimi bonusy. Doświadczenia wieloletnich kontaktów z Czytelnikami wskazują, że każdy dodatek podnoszący atrakcyjność „kredytówek” jest mile widziany i skłania do skorzystania właśnie z tej, a nie innej karty. Stąd przyznajemy punkty m.in. za możliwość zdobycia nagrody za złożenie wniosku o „kredytówkę”, za zwrot części dokonanych nią wydatków (moneyback) oraz inne przywileje, z których może korzystać właściciel karty lub jego bliscy, bez ponoszenia dodatkowych opłat.

Właśnie brak kosztów to kluczowy element w ocenie atrakcyjności oferowanego przez bank dodatku. Jeśli jest on „obowiązkowy” i trzeba za niego płacić, to nawet jeśli jest atrakcyjnie „sprzedawany” przez bank, nie można mówić, że jest bonusem, wartością dodaną”.

Pomysły wystawców kart są w wielu przypadkach bardzo różnorodne, niekiedy oryginalne, ale mało użyteczne. Dlatego nie oceniamy tylko liczby bonusów dodawanych do karty, ale także ich przydatność dla przeciętnego użytkownika (np. rabaty w restauracjach lub określonych sklepach) i możliwość korzystania z nich na co dzień (np. moneyback).

Zwracamy też uwagę na przejrzystość i precyzję regulaminów promocji związanych z kartami kredytowymi, możliwość zrealizowania warunków akcji przez szerokie grono osób. Nawet najwspanialszy bonus nie zyska uznania w naszych oczach, jeśli warunki jego zdobycia będą bardzo zagmatwane i na dodatek opisane w sposób dający bardzo szerokie pole do interpretacji przez organizatora.

W naszych ocenach bazujemy na opiniach i doświadczeniach członków redakcji, osób w różnym wieku, z różnymi oczekiwaniami i potrzebami, oraz na głosach płynących od Czytelników naszego portalu i wnioskach z dyskusji toczonych na portalach społecznościowych. Wynika z nich, że karta kredytowa z moneybackiem to jeden z najbardziej poszukiwanych produktów bankowych.

Obsługa zadłużenia karty kredytowej

W tym obszarze zwracamy uwagę m.in. na długość okresu bezodsetkowego, wysokość minimalnej kwoty do spłaty wymaganej przez bank po jego zakończeniu, a także opłaty za przekroczenie limitu karty czy przypomnienie jej posiadaczowi o niespłaconym w terminie zadłużeniu. Krótko mówiąc, oceniamy wszystkie elementy związane z obsługą zadłużenia zaciągniętego na karcie i – jak już wspomnieliśmy – doceniamy te banki, które nie pobierają zbyt wysokich opłat. Fakt braku spłaty może bowiem nie być przejawem złej woli posiadacza karty, ale wynikać z okoliczności życiowych.

Jako że dobrych rad nigdy za wiele, raz jeszcze apelujemy w tym miejscu, aby w przypadku kłopotów ze spłatą wydatków poczynionych kartą kredytową nie unikać kontaktów z bankiem. Przede wszystkim należy zapłacić minimalną wymaganą kwotę, a potem podjąć rozmowy na temat zasad spłaty pozostałego zadłużenia (wiele instytucji finansowych niejako z „automatu” umożliwia rozłożenia wydatków powyżej określonej kwoty na raty).

Wiarygodność i aktualność rankingu kart kredytowych

Czy istnieje uniwersalna, dopasowana do każdego najlepsza karta kredytowa? Nie, bo każdy ma nieco inne przyzwyczajenia, nawyki zakupowe, możliwości dokonywania transakcji w określonych miejscach. Dlatego tak ważne jest ocenianie wielu aspektów „kredytówek” dostępnych na rynku, wsłuchiwanie się w głosy osób, które korzystają z nich w różnych sytuacjach i miejscach, uwzględnianie ich spostrzeżeń i propozycji.

My ze swojej strony dokładamy starań, by nasze zestawienie „kredytówek” odzwierciedlało sytuację na rynku. Stosujemy obiektywne kryteria oceny oparte na parametrach kart kredytowych występujących w ofertach banków i modyfikujemy punktację wraz ze zmianami wprowadzanymi przez instytucje finansowe.

Jesteśmy otwarci na sugestie, przemyślenia i pomysły naszych Czytelników. Zachęcamy do ich przesyłania, dzielenia się z nami swoimi uwagami.