Rachunek Oszczędzam może otworzyć każdy klient indywidualny w wieku od 13 lat. Wymagane jest konto osobiste.

Dodatkowo Rachunek Oszczędzam objęty jest promocją, w której można zyskać podwyższone oprocentowanie, zapewniając stały wpływ na konto. Z oferty specjalnej mogą skorzystać zarówno nowi, jak i obecni klienci.

Rachunek Oszczędzam Credit Agricole: opłaty i parametry

Poniżej przedstawiono aktualne oprocentowanie Rachunku Oszczędzam i opłaty, jakie wiążą się z korzystaniem z konta:

jeśli nie spełnisz powyższych warunków, oprocentowanie wyniesie 1,37% w skali roku

| Oprocentowanie | 1,67% |

|---|---|

| Okres obowiązywania | bezterminowo |

| Zakres kwot | bez limitu |

| Kapitalizacja odsetek | kwartalna odsetki przekazywane są na rachunek bieżący lub dopisywane do Rachunku Oszczędzam |

| Limit kont | 1 |

| Klient | nowy i obecny |

| Wpłata | dowolne środki |

| Uwagi | podwyższone oprocentowanie będzie wypłacane, jeżeli posiadasz konto osobiste:

|

| Oferta ważna do | do odwołania |

| Dodatkowe informacje | jeśli nie spełnisz powyższych warunków, oprocentowanie wyniesie 1,37% w skali roku |

| Opłata za otwarcie konta | 0 zł |

|---|---|

| Miesięczna opłata za prowadzenie rachunku | 0 zł |

| Przelew internetowy |

|

| Zlecenie stałe | niedostępne |

| Kody SMS (autoryzacja operacji) | 0 zł |

| Czy konto osobiste jest wymagane? | TAK |

|---|---|

| Wymagane konto | dowolne, np. Konto dla Ciebie |

Z Rachunku Oszczędzam nie można wykonywać przelewów zewnętrznych – możliwe są jedynie przelewy wewnętrzne na konto osobiste. Nie ma możliwości pobrania środków w oddziale. Bank nie ustanowił żadnych limitów wykonywanych operacji wewnętrznych.

Standardowo Credit Agricole nie wymaga deponowania na Rachunku Oszczędzam żadnej minimalnej kwoty ani też regularnego zasilania konta oszczędnościowego. Jednak inne zasady obowiązują w promocji „Lojalni zyskują”.

Oprocentowanie rachunku jest zmienne, aktualizowane na początku każdego miesiąca kalendarzowego.

Rachunek Oszczędzam można zasilać przelewem z dowolnego banku.

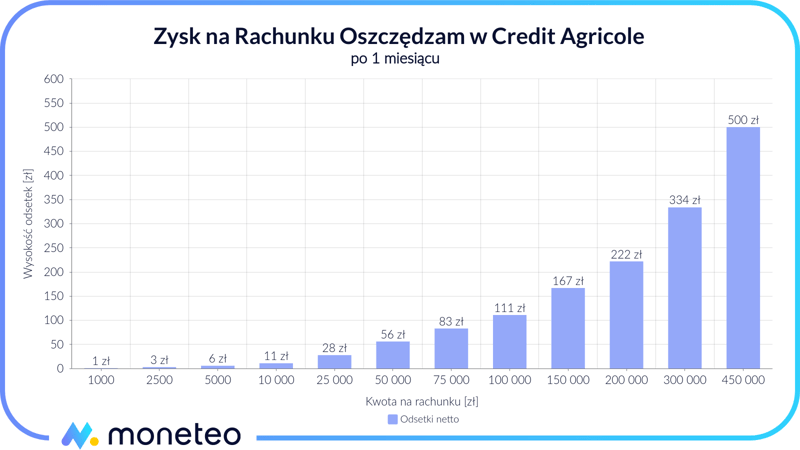

Ile możesz zyskać? Oprocentowanie Rachunku Oszczędzam

Poniżej, w ujęciu tabelarycznym i na wykresie, zaprezentowano wyliczenia zysku dla oprocentowania w wysokości 1,67% po upływie miesiąca. Zysk wyliczono dla różnych zdeponowanych kwot. Podane kwoty są wartościami netto, już po potrąceniu podatku od zysków kapitałowych, tzw. podatku Belki.

| Kwota na rachunku | Odsetki po 1 miesiącu |

|---|---|

| 1 000 zł | 1 zł |

| 2 500 zł | 3 zł |

| 5 000 zł | 6 zł |

| 10 000 zł | 11 zł |

| 25 000 zł | 28 zł |

| 50 000 zł | 56 zł |

| 75 000 zł | 83 zł |

| 100 000 zł | 111 zł |

| 150 000 zł | 167 zł |

| 200 000 zł | 222 zł |

| 300 000 zł | 334 zł |

| 450 000 zł | 500 zł |

Jak skorzystać z wyższego oprocentowania?

Podwyższone oprocentowanie obowiązuje w ramach oferty specjalnej „Lojalni zyskują”. Aby z niej skorzystać, należy:

- zapewnić co miesiąc min. 1500 zł na rachunek osobisty (np. Konto dla Ciebie) oraz min. 100 zł na Rachunek Oszczędzam (jeżeli klient ma ROR krócej niż 3 miesiące);

- zapewnić wpływy na konto i Rachunek Oszczędzam w każdym miesiącu tak, aby średniomiesięczne wpływy na oba rachunki za okres 3 miesięcy wyniosły min. 1500 zł na konto i 100 zł na Rachunek Oszczędzam (gdy klient ma ROR dłużej niż 3 miesiące).

Wpływ na oba rachunki może być dowolny, nie liczą się tylko przelewy z Rachunku Oszczędzam na konto osobiste.

Oferta "Lojalni zyskują" dotyczy wyłącznie Rachunku Oszczędzam z kwartalną kapitalizacją odsetek (co oznacza, że wypracowane odsetki będą pojawiać się na koncie co 3 miesiące). Wypłata środków z rachunku nie wiąże z utratą odsetek.

Nie trzeba nigdzie zgłaszać swojego udziału w promocji – dzieje się to automatycznie, gdy zostaną spełnione warunki akcji.

Konto osobiste wymagane z Rachunkiem Oszczędzam

Aby otworzyć Rachunek Oszczędzam, należy wybrać jedno z kont osobistych w Credit Agicole. Sztandarową propozycją banku jest Konto dla Ciebie:

0 zł / 10 zł

opłaty unikniesz, jeżeli:

- zapewnisz na rachunek wpływ min. 1500 zł ORAZ

- wykonasz 5 transakcji bezgotówkowych kartą (lub Google Pay/Apple Pay) lub Blikiem w miesiącu

0 zł / 10 zł

opłaty możesz uniknąć, wykonujące te same czynności, które zwalniają z opłaty za konto, czyli:

- zapewnisz na rachunek wpływ min. 1500 zł ORAZ

- wykonasz 5 transakcji bezgotówkowych kartą (lub Google Pay/Apple Pay) lub Blikiem w miesiącu

- 0 zł - bankomaty w placówkach banku

- 9 zł - pozostałe bankomaty (opłaty można uniknąć, zapewniając w poprzednim miesiącu wpływ na min. 1500 zł i wykonując 5 transakcji kartą lub Blikiem)

możesz wykupić abonament na bezpłatne wypłaty z bankomatów w Polsce i na świecie za 7 zł miesięcznie (dotyczy także wypłat Blikiem)

Do wyboru jest także rachunek z segmentu premium:

Konto dla Ciebie VIP

0 zł / 50 zł

opłaty unikniesz, jeżeli:

- zapewnisz comiesięczne wpływy na rachunek w wysokości 10 tys. zł LUB

- średnie miesięczne saldo na Twoich rachunkach prowadzonych w PLN w ramach konta wyniesie 150 tys. zł

0 zł

Młodzi klienci mogą wybrać młodzieżowe Konto dla Ciebie GO! lub studenckie Konto dla Ciebie MOVE.

Czy w Credit Agricole Twoje pieniądze są bezpieczne?

Oszczędności zdeponowane w Credit Agricole podlegają ochronie polskiego Bankowego Funduszu Gwarancyjnego do równowartości 100 tys. euro.

Jak otworzyć Rachunek Oszczędzam w Credit Agricole?

Rachunek Oszczędzam można otworzyć wyłącznie po założeniu (lub na etapie zakładania) konta osobistego, np. na tej stronie banku. Wniosek dostępny jest też w bankowości elektronicznej.

Inne produkty oszczędnościowe Credit Agricole

Oto inne propozycje banku dla oszczędzających:

Rachunek do autooszczędzania

CAsaver

zależne od oprocentowania i kapitalizacji odsetek Rachunku Oszczędzam:

- do 1,67% w ofercie "Lojalni zyskują"

- 1,37% standardowo

TAK

dowolne, np. Rachunek Oszczędzam

Lokaty

Lokata Na Nowe Środki

Lokata Na Nowe Środki

- Regulamin oferty specjalnej "Lojalni zyskują"

- Tabela oprocentowania - Credit Agricole

- Taryfa opłat i prowizji - Credit Agricole

- Spis treści

- Szczegóły oferty

- Wstęp

- Rachunek Oszczędzam Credit Agricole: opłaty i parametry

- Ile możesz zyskać? Oprocentowanie Rachunku Oszczędzam

- Jak skorzystać z wyższego oprocentowania?

- Jak otworzyć Rachunek Oszczędzam w Credit Agricole?

- Inne produkty oszczędnościowe Credit Agricole

- Przydatne dokumenty

-

Opinie(75)

Komentarze i opinie

(75)Słaba ta oferta dla lojalnych, rozumiem, że stawka zmieniała sie w ciągu ostatnich kilku lat, ale dalibyście sobie spokój z opisywaniem jej jako fajnej ofercie dla stałych klientów. Bank tylko strzela sobie w stopę.

Odpowiedz

Tylko że jeśli już jesteś klientem CA, a lokaty na nowe środki są wykluczone, to lepsze to niż nic..

Odpowiedz

Witam serdecznie. Jestem w wielkim szoku po zrobieniu przelewu z konta oszczędnościowego na płatnicze bo musiałam za to zapłacić prowizję 8 zł. Czy są jakieś kryteria do spełnienia żeby nie płacić prowizji za własny przelew ?

Odpowiedz

Witamy!

W jaki sposób dokonywałaś przelewu? Czy to był pierwszy przelew w miesiącu?

Odpowiedz

Nie,drugi. Doczytałam po fakcie że tylko 1 jest darmowy w każdym miesiącu. Czy to prawda?

Odpowiedz

Przelew w aplikacji

Odpowiedz

Tylko drugi przelew internetowy w miesiącu jest bezpłatny, zatem bank słusznie pobrał prowizję.

Odpowiedz

Założyć konto łatwo, zamknąć już trudno. Po zmianach oprocentowania odczekałem do kapitalizacji i wypłaciłem pieniądze wraz z odsetkami. Teraz gdy próbuję zamknąć ten rachunek, nazbierałem już 3 zł odsetek (których nie mogę skapitalizować) i bank życzy sobie dodatkowe 8 zł jako "Prowizja za wypłatę środków".

Odpowiedz

W przypadku składania dyspozycji zamknięcia rachunku najlepiej jest w niej określić, na jakie konto mają być przekazane pieniądze z rachunku. W tej sytuacji nie ma konieczności realizowania samodzielnie przelewów. Trzeba się jednak pilnować, by operacja wykonana przez bank po zamknięciu rachunku nie była drugą w miesiącu, bo to faktycznie wiąże się z pobraniem prowizji.

Odpowiedz

Szkoda słów, Wibor stał się dla banku zbyt wysoki jeśli chodzi o działanie w drugą stronę, więc CA zmieniło wskaźnik oprocentowania rachunku "Oszczędzam" z bodaj WIBOR 3M-1.5% na WIBOR1M -4.5%, w efekcie rachunek zaliczył spadek z 5.33% na 2.53%. SKANDAL i zupełnie banksterska praktyka, widać na wiborze można łupić klientów, ale gdy trzeba coś wypłacać, to już nie ma żadnej symetrii.

Odpowiedz

Dlaczego ten bank nie potrąca 19% podatku belki? Odsetki naliczane są codziennie, ale bez odliczenia podatku, nie, że mi to przeszkadza, ale coś jest nie tak :)

Odpowiedz

Każdy bank potrąca podatek Belki - w przypadku Rachunku Oszczędzam kapitalizacja, czyli dopisanie odsetek do rachunku, jest kwartalna - myślę, że wtedy bank pobierze podatek.

Odpowiedz

Odsetki naliczane są codzienne i dopisywane do salda rachunku. Być może podatek naliczają kwartalnie, ale co będzie jak wypłacę pieniądze wcześniej? Pojawi się debet ? :)

Odpowiedz

A który Rachunek Oszczędzam posiadasz? Standardowy czy "Codzienne Zyski"?

Odpowiedz

Nazwa produktu: Rachunek Oszczędzam

Okres kapitalizacji: Co 1 dzień

Aktualne oprocentowanie: 4,93%

Odpowiedz

Nie wiem o co chodzi w ustawieniach konta mam "Opcja odsetkowa" i do wyboru Przelew na rachunek i Kapitalizacja, mam wybrane to drugie, nalicza odsetki umowne, a w odsetkach naliczonych w szczegółach konta widzę 0.0PLN, choć co dzień saldo rachunku oszczędnościowego się zwiększa. Hmm

Odpowiedz

Czyli Twój rachunek istotnie ma dzienną kapitalizację odsetek :)

Odpowiedz

Może to jakiś błąd w wyświetlaniu odsetek...

Odpowiedz

Założyłem konto w kwietniu, zapewniając wpływy, a premii za otwarcie konta brak. Jaka może być przyczyna?

Odpowiedz

Bank Credit Agricole organizuje bardzo wiele promocji, w każdej z nich są inne warunki zdobycia premii. Jeśli przystąpiłeś w kwietniu do tej najpopularniejszej, z premią 555 zł https://www.najlepszekonto.pl/do-555-zl-dla-ciebie-konto-dla-ciebie-credit-agricole , to warunki aktywności powinieneś spełnić w maju, a premię otrzymasz do końca czerwca.

Gdyby tak się nie stało, a jesteś pewien, że spełniłeś wszystkie wymagania regulaminu, to powinieneś się skontaktować bezpośrednio z bankiem i poprosić o wyjaśnienia.

Odpowiedz

Witam, mam takie pytanie dotyczące konta oszczędnościowego "lojalni zyskują". Na przykład mam na koncie 50000 tyś od 23 kwietnia - proszę na tym przykładzie wyliczyć jak będą wyglądały dopisane odsetki

Odpowiedz

Rozumiem, że chodzi o 50 tys. zł? Licząc z dwiema podwyżkami oprocentowania do 18 lipca będzie to ok. 390 zł.

Odpowiedz

https://static.credit-agricole.pl/asset/t/o/-/to-indywidualni-11052022_23577.pdf

* oprocentowanie obowiązujące do 18.07.2022 r. => WIBOR 1M + (-1,5%) + 0,3% = 3,79%

* oprocentowanie obowiązujące od 19.07.2022 r. => WIBOR 1M + (- 4,5%) + 0,5% = przy dzisiejszym WIBOR 1M (5,55%) daje 1,55% ? Czy coś przeoczyłem? Czy bank zakłada że WIBOR będzie wtedy

Czyli na 1,5 miesiąca dostanę 3,79, a potem spadek po ponad połowę?

Odpowiedz

Niestety, tak to ma wyglądać. Być może CA planuje jakąś nową akcję oszczędnościową, ale jeśli nie, to Rachunek Oszczędzam, delikatnie mówiąc, mocno straci na atrakcyjności.

Odpowiedz

Oprocentowanie nagle spadło jak to możliwe z ponad 5 % na 2% beznadzieja wszystko w górę a oszczędności w dół.

Odpowiedz

Każdy bank ustala swoją własną strategię działania odnośnie depozytów i kredytów, a także w ramach poszczególnych kategorii. Możliwa jest sytuacja, że zachęca atrakcyjnym oprocentowaniem do jednej z lokat o określonym czasie trwania, a obniżając oprocentowanie innego produktu depozytowego zniechęca do niego.

Szkoda rozmyślać nad intencjami banku, lepiej poszukać pomysłu na dobre ulokowanie swoich oszczędności ? Podpowiedzią mogą być nasze rankingi: lokat https://najlepszelokaty.pl/ranking-lokat i kont oszczędnościowych https://www.najlepszekonto.pl/ranking-kont-oszczednosciowych

Odpowiedz

Pozostaje tylko przenieść środki z konta oszczędzam do innego banku który będzie oferował lepsze warunki. Swoją drogą irytuje mnie jeszcze fakt że nie mogę zwiększyć limitów transakcji on linę???

Odpowiedz

Limity możesz zmienić w bankowości elektronicznej - były z tym u Ciebie jakieś problemy?

Odpowiedz

mam to konto - limity da się zmienić tylko w oddziale banku

Odpowiedz

Ja wciąż widzę taką opcję w bankowości internetowej. Próbowałeś zmienić w ten sposób?

Odpowiedz

Chciałem założyć to konto ale okazuje się że limit to 50 tyś złotych?! Tutaj jest napisane że nie ma ograniczeń.

Odpowiedz

Gdzie spotkałeś się z informacją o takim limicie?

Odpowiedz

Infolinia. Ale może osoba z info się pomyliła.

Odpowiedz

Właśnie dostałem list od banku że zwiększają marżę o 3 pkt procentowe, czyli będzie to teraz 4,5% marży, czyli po zmianach od 19 lipca oprocentowanie tego rachunku 0,5%, złodziejstwo i szachrajstwo. Szkoda że zapomnieli zmniejszyć mi marży na kredycie!

Odpowiedz

Niestety od 19 lipca oprocentowanie na rachunku będzie liczone inaczej, mianowicie: Wibor 1M minus 4,5% marży, także zapowiada się że rachunek już niedługo nie będzie tak ciekawą opcją

Odpowiedz

Standardowo tak, ale może aktywni klienci wciąż będą mogli zyskać więcej..

Odpowiedz

Dla aktywnych klientów przewidują plus 0,5% bonusowego oprocentowania, obecnie jest plus 0,3% także słabe pocieszenie.

Odpowiedz

Niestety, to prawda, zwłaszcza przy obecnym wzroście stawek w innych bankach. Być może CA wróci do którejś ze swoich starych promocji z lepszym oprocentowaniem.

Odpowiedz

Jak zrobic stałe zlecenie przelewu na konto oszczedzam?

Odpowiedz

Zlecenie stałe możesz ustawić w bankowości internetowej, nie widzę takiej opcji w aplikacji mobilnej.

Odpowiedz

Mam konto osobiste w CA już około 3 lata. Czy średnia wysokość wpływów 1500 na konto i 100 zł na oszczędnościowe będzie liczona na przestrzeni tych 3 lat, czy chodzi o ostatnie 3 miesiące? Było to moje drugie konto, którego nie korzystałam. Czy muszę czekać np 3 miesiące, przelewając w każdym z nich odpowiednią kwotę, żeby załapać się na wyższe oprocentowanie 2,73%?

Odpowiedz

Chodzi o 3 ostatnie miesiące kalendarzowe :)

Odpowiedz

Jak wypłacić pieniądze z konta oszczędnościowego?

Odpowiedz

Środki możesz wypłacić tylko na powiązane konto w Credit Agricole.

Odpowiedz

A co powiecie o zgodach marketingowych? Będą do mnie wydzwaniać "partnerzy biznesowi" ? :)

Odpowiedz

Zgody marketingowe otwierają drogę do takich telefonów, ale jeśli miałby to być kontakt od firm współpracujących z bankiem, powinno to być zaznaczone.

Odpowiedz

Niestety nie można załączyć pliku ze skanem dowodu osobistego mam informację za duży plik a ksero dowodu zbyt "ryzykowna" sprawa

Odpowiedz

Systemy bankowe są faktycznie "czułe" na zbyt duże pliki, nie przyjmują ich. Moja rada, to zmniejszenie rozdzielczości skanowania (powinno to być dostępne gdzieś w ustawieniach skanera) albo wykonanie zdjęć obu stron dowodu aparatem lub telefonem. W tym przypadku też trzeba pamiętać, by wybrać niską rozdzielczość.

Odpowiedz

No rzeczywiście, Credit Agricole zaszalał z tym ograniczeniem rozmiaru zdjęcia do 0,5 MB. Proponuję ściągnąć prosty program graficzny w stylu IrfanView i zmniejszyć wymiary grafiki / ustawić jakość na 80%.

Odpowiedz

Czyli jeśli wpłacę 20tys to po 3 miesiącach będę mieć 20122zl?

Odpowiedz

Tak. Zysk netto z odsetek po 3 miesiącach dla kwoty 20 000 zł to dokładnie 121,50 zł, więc kapitał wraz z odsetkami wyniesie 20 121, 50 zł.

Odpowiedz

Czy konto oszczędnościowe 3% ma jakąś specjalną nazwę? Wczoraj założylem konto by skorzystać z promocji i mam do dyspozycji tylko zwykłe konta oszczędnościowe na śmieszny %.

Odpowiedz

O tej ofercie pisaliśmy w tym tekście: https://www.najlepszekonto.pl/3-0-procent-rachunek-oszczedzam-na-start-credit-agricole-sierpien-2020 Ze swojego doświadczenia mogę powiedzieć, że kiedy ja zakładałam kiedyś konto, to też w bankowości internetowej widziałam Rachunek Oszczędzam ze zwykłym oprocentowaniem. Jak rozumiem, nie posiadałeś w Credit Agricole konta osobistego po 1 kwietnia 2018 r.?

Odpowiedz

Dziękuję. Poradziłem sobie w aplikacji mobilnej. Jest faktycznie nadal 3%

Odpowiedz

To dobra wiadomość :)

Odpowiedz

Lepiej trzymać kasę w skarpecie jak w takim banku.

Odpowiedz

Dlaczego? Co nie odpowiada Ci w tej ofercie?

Odpowiedz

Czy jeżeli zlecę wypłatę z konta oszczędnościowego przed dniem kapitalizacji odsetek to stracę wszystko co do tej pory wirtualnie mi naliczono?

Odpowiedz

Nie, nie stracisz naliczonych dotąd odsetek. Po prostu od dnia wypłaty będą one wirtualnie naliczane od niższej kwoty lub nie będzie ich przybywało, jeśli wypłacisz wszystkie oszczędności.

Odpowiedz

A jeśli zamknę konto przed dniem kapitalizacji to wszystkie naliczone odsetki zostają w banku?

Odpowiedz

Niestety tak. W przypadku Rachunku Oszczędzam bank nie przekazuje odsetek na rachunek techniczny i nie informuje klienta, że one tam na niego czekają. Zamknięcie tego typu konta przed dniem dopisania odsetek oznacza ich utratę w całości.

Odpowiedz

Dziękuję bardzo za odpowiedzi, pozdrawiam :)

Odpowiedz

Odkopię. Bank pobrał mi 2x 10 zł za zamknięcie 2 rachunków oszczędnościowych, nie umiem znaleźć takiej opłaty w toip, możecie wskazać w którym miejscu o tym piszą? Siedzę w tym od lat i pierwszy raz widzę taką opłatę.

Odpowiedz

Szczerze przyznam, że ja także. Prześledziłam taryfę opłat i nie ma takiej pozycji w cenniku. Czy bank wytłumaczył, za co jest ta opłata? Może poproś o dokładne wskazanie podstawy pobrania tych 10 zł?

Odpowiedz

Na infolinii powiedziano mi, że zerwanie rachunku oszczędnościowego traktowane jest jak przelew (na główny rachunek), a ponieważ tylko pierwszy przelew w miesiącu jest darmowy, dlatego została pobrana opłata. Ja najpierw wypłaciłem pieniądze z obu rachunków, po czym zamknąłem konta.

Generalnie w historii operacji wygląda to tak:

PON. 11.01.2021 Rachunek Oszczędzam - Zamknięcie Rachunku Oszczędzam 0,91 PLN

PON. 11.01.2021 Prowadzenie rachunku - Opłata za prowadzenie rachunku -10,00 PLN

PON.11.01.2021 Rachunek Oszczędzam - Zamknięcie Rachunku Oszczędzam 0,00 PLN

PON.11.01.2021 Prowadzenie rachunku - Opłata za prowadzenie rachunku -10,00 PLN

Złożyłem reklamację na pobranie opłaty za zamknięcie jednego z tych kont, ponieważ w momencie zamknięcia rachunku nie było żadnych odsetek, które można by przelać, a nie można wysłać przelewu na 0 zł, dlatego z tego konta został wykonany tylko 1 przelew. Niestety na drugim koncie z chwilą zamknięcia nagle pojawiły się odsetki, których nie było w momencie dokonania przelewu.

Moim zdaniem ktoś w banku nieźle to sobie wykombinował, bazując na ludzkim nawyku, w którym najpierw wypłaca się pieniądze z konta, a dopiero później to konto się zamyka.

Jak myślisz, czy jest szansa odwołać się i od tej drugiej opłaty? Zastanawiam się, jak to w ogóle będzie wyglądało, bo mają na to 30 dni, a z konta (i umowy ramowej) zrezygnowałem już ponad tydzień temu, więc konto prawdopodobnie będzie zamknięte przed podjęciem decyzji przez bank.

Odpowiedz

Przeczuwałam, że może to być opłata za przelew środków na ROR...

Od drugiej opłaty będzie trudno się odwołać, bo tu była podstawa jej pobrania (a odsetki bank pewnie naliczył za te 11 dni stycznia, do momentu zamknięcia rachunku). Inna rzecz to nieprecyzyjne ujęcie tego kosztu w historii operacji, bo to jednak opłata za przelew z konta oszczędnościowego, a nie za zamknięcie konta.

Jeśli jednak złożyłbyś reklamację i bank by ją uznał, to środki mogą wpłynąć na konto i uniemożliwić jego zamknięcie.

Odpowiedz

Na stronie banku jest informacja o max kwocie 30tys. na 4 miesiace. Dlaczego tu jest podane inaczej?

Odpowiedz

Promocyjne oprocentowanie obowiązuje przez 3 miesiące: https://www.credit-agricole.pl/klienci-indywidualni/promocje/konta/zyskaj-na-start

Odpowiedz

Błąd banku, na stronie jest napisane o 4msc na 30tys., a w regulaminie juz o 20tys. Na 3msc. Chciałem to gdziest zgłosić, ale nwm gdzie :/

Odpowiedz

Reasumując,otwieram konto osobiste,przelewam na nie 30000 zł,potem otwieram konto oszczędnościowe 3% i przelewam na nie owe 30000 zł najlepiej jednorazowo.

Aby uniknąć opłat za prowadzenie konta,należy zapewnić wpływ minimum 1000 zł w miesiącu i dokonać transakcji kartą (przynajmniej raz w miesiącu)

Czyli aby uzyskać maksymalny zysk ,cała inwestycja wyniesie 34000 zł

Odpowiedz

Zgadza się :)

Odpowiedz

Ale jak się zgadza, jak podane jest, że limit jest do 20tys, a nie do 30.

Odpowiedz

Wcześniej obowiązywał limit 30 tys. zł, stąd różnica.

Odpowiedz

Korzystałem w 2019 r. z tego konta i nadal posiadam ROR w CA, pomimo że z niego często nie korzystam. Czy po zamknięciu konta będę mógł ponownie otworzyć konto oszczędnościowe z wyższym oprocentowaniem?

Odpowiedz

Niestety, ten rachunek jest dostępny wyłącznie dla osób, które nigdy wcześniej nie posiadały konta w CA... Zamknięcie obecnie posiadanego ROR-u nie sprawi więc, że skorzystanie z Rachunku Oszczędzam będzie możliwe.

Pozostaje mieć nadzieję, że CA "zliberalizuje" kiedyś warunki swojej oferty ?

Odpowiedz