Usługa automatycznego oszczędzania to użyteczne narzędzie, które może nas wspierać w oszczędzaniu drobnych kwot. Jeśli zastanawiasz się, który bank oferuje ją na najlepszych warunkach, warto przyjrzeć się naszemu zestawieniu.

Jak tworzymy ranking programów do autooszczędzania?

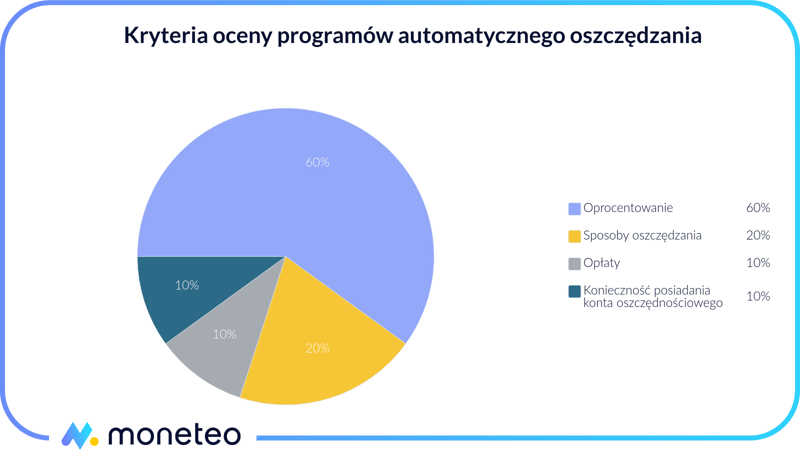

Przy tworzeniu rankingu programów automatycznego oszczędzania kierowaliśmy się poniższymi kryteriami:

- Oprocentowanie

- Sposoby oszczędzania

- Opłaty

- Konieczność posiadania konta oszczędnościowego.

Oprocentowanie

W przypadku każdego produktu oszczędnościowego najważniejszą rolę spełnia oprocentowanie i nie inaczej jest w programach automatycznego oszczędzania. Najwięcej punktów w naszym rankingu zyskują te rachunki, które oferują możliwie najwyższe oprocentowanie.

Sposoby oszczędzania

Specyfika rachunków do autooszczędzania sprawia, że istotne znaczenie ma tu sam mechanizm odkładania “końcówek” od transakcji. Idealną sytuacją będzie, kiedy możemy oszczędzać nie tylko na zaokrągleniach, ale także poprzez odkładanie ustalonego procentu czy określonej kwoty od każdej transakcji. Systematyczne oszczędzanie może także polegać na realizacji zleceń stałych, zatem tę metodę także uwzględniamy.

Opłaty

Ważnym kryterium oceny programów automatycznego oszczędzania są także opłaty. Tu odrębnie ocenialiśmy prowadzenie rachunku oraz przelewy. Premiujemy te konta, które prowadzone są bezpłatnie i oferują możliwie dużo bezpłatnych przelewów. Z drugiej strony, jeśli bank pobiera opłatę za obsługę programu automatycznego oszczędzania, nie przyznawaliśmy punktów w ogóle.

Konieczność posiadania konta oszczędnościowego

Ostatni oceniany przez nas element to wymóg posiadania przez klienta dodatkowego rachunku oszczędnościowego. Możesz tu zapytać - dlaczego nie osobistego? Odpowiedź jest prosta – programy automatycznego oszczędzania działają właśnie na kontach osobistych, zatem co do zasady trzeba posiadać taki rachunek, aby móc korzystać z usługi.

Konta do automatycznego oszczędzania mogą być udostępniane jako odrębne produkty bądź usługi powiązane z rachunkami oszczędnościowym. W naszym rankingu lepsze noty otrzymują te programy automatycznego oszczędzania, dla których wystarczy samo konto osobiste, bez zakładania dodatkowego konta oszczędnościowego.

Wszystkie opisane przez nas kryteria składają się na ocenę poszczególnych programów automatycznego oszczędzania w polskich bankach. Jeśli masz uwagi co do rankingu, poinformuj nas o tym.