Nasz poradnik adresujemy do nieco szerszego kręgu odbiorców, niż sugeruje tytuł artykułu - mianowicie, kierujemy go do osób w wieku 18-26 lat, czyli tych, których banki zwykły definiować jako „młodzi klienci”. Jeśli mieścisz się w tym przedziale wiekowym, to z pewnością będziesz mógł skorzystać z kilku wskazówek – szczególnie, jeśli dopiero wkraczasz w ten okres i zastanawiasz się, co banki mają Ci do zaoferowania.

Zaczynasz nowy etap w życiu...

Po osiągnięciu pełnoletniości możesz założyć swój pierwszy w pełni samodzielny rachunek osobisty, tzn. taki, do którego będziesz miał wyłączny dostęp. Uzyskasz prawo do korzystania z większości produktów bankowych (z wyjątkiem części ofert kart kredytowych – w przypadku niektórych będziesz musiał poczekać do ukończenia 21 lat).

To wszystko zbiega się z ważnymi zmianami w Twoim życiu. Matura otwiera przed Tobą bramę wyższej uczelni, a przekroczenie jej progów wymaga nieraz przeprowadzki do innego miasta. W podobnym czasie podejmujesz również pierwszą poważną pracę, dzięki której będziesz w stanie się utrzymać i opłacić studia. W jaki sposób banki mogą ułatwić Ci wejście w dorosłość?

Jaki jest polski student?

Zanim zastanowimy się, które z oferowanych przez banki produktów mogą Cię zainteresować, koniecznie musimy Cię bliżej poznać. Załóżmy, że jesteś przeciętnym 20-latkiem (jak już wspomnieliśmy, jest to określenie umowne – równie dobrze możesz mieć 19 czy 24 lata). Przyjmijmy też, że nie jesteś dzieckiem milionera, którego potrzeby finansowe odbiegają nieco od średniej.

Skoro tak, to prawdopodobnie jesteś studentem lub dopiero podjąłeś decyzję o kontynuowaniu nauki po szkole średniej/technikum. Niezależnie od tego, czy mieszkasz jeszcze z rodzicami, czy nie, z pewnością masz już własne wydatki i potrzeby oraz jakiekolwiek źródło dochodu do ich zaspokojenia.

To tyle, jeśli chodzi o domysły. Dalej z pomocą przyjdzie nam najnowszy raport Związku Banków Polskich „Portfel Studenta”, który powstał w oparciu o różnorodne dane i badania, m.in. Banku Millennium (raport „Pokolenie Millennium w świecie finansów i nowych technologii, na tle generacji X i Z”).

Autorzy raportu ZBP określili typowego, polskiego studenta słowami „pracowity i oszczędny, ale finansowo wciąż skromny”. Co to dokładnie oznacza?

- Pracowity: Z raportu wynika, że ponad połowa zawartości studenckiego portfela pochodzi z wynagrodzenia za pracę. To właśnie podjęcie pracy jest dla 65% młodych osób główną motywacją do otwarcia pierwszego konta osobistego. Do pracowitości dochodzi również przedsiębiorczość – ponad 53% studentów rozważa w przyszłości prowadzenie własnej działalności gospodarczej.

- Oszczędny: Młodym Polakom nie jest obce oszczędzanie. Najczęstszym celem odkładania pieniędzy są podróże – taką motywację deklaruje 67% osób w wieku od 20 do 24 lat.

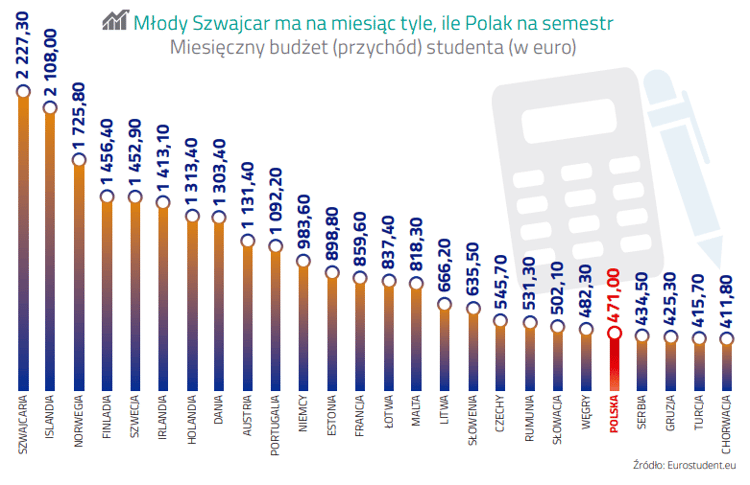

- „Finansowo skromny”: Tu wspomnijmy o nieco mniej optymistycznym aspekcie. Pod względem zasobności portfela na tle kolegów z Europy polski student wypada naprawdę blado. Jego miesięczny przychód to średnio 471 euro. Niemal dwa razy większy budżet ma chociażby przeciętny student z Łotwy i Estonii, nie wspominając nawet o dwudziestoparolatkach z krajów Skandynawskich czy Szwajcarii. „Młody Szwajcar ma na miesiąc tyle, ile Polak na semestr” – podsumowali autorzy raportu.

Od razu należy dodać, że analizowane kwoty nie uwzględniają różnic w sile nabywczej. Wzięto natomiast pod uwagę koszty związane stricte z nauką. Koszt studiowania w Polsce nie należy jednak wcale do najniższych – pod tym względem plasujemy się w środku stawki.

Jak to jest z tą samodzielnością?

Dorzućmy do tego kilka innych wniosków z raportu, które dopełnią obrazu polskiego studenta. Po pierwsze, żak znad Wisły może średnio liczyć na miesięczne wsparcie od rodziców. Jego wysokość to niespełna 220 euro. To najmniej spośród 26 krajów Europy ujętych w raporcie. Z drugiej strony, aż 40% polskich studentów mieszka z rodzicami, co również można uznać za pewnego rodzaju wsparcie jego budżetu (brak konieczności wynajmowania pokoju czy kawalerki, niższe koszty związane z zakupem podstawowych produktów).

Ponadto aż 6 na 10 Polaków w wieku do 24. roku życia przyznaje, że rodzice mają wpływ na ich zarządzanie pieniędzmi. Zmienia się to dopiero po ukończeniu 25 lat – powyżej tego wieku już 65% młodych ludzi przekonuje, że podejmują w pełni samodzielne decyzje finansowe.

Wydatki ważne i ważniejsze

Na podstawie informacji o polskich studentach, ZBP pokusił się o stworzenie reprezentatywnego, miesięcznego bilansu studenckich wydatków. Dowiadujemy się z niego, że żak wydaje średnio ok. 500 zł na czesne, nieco ponad 400 zł na zakwaterowanie (najtańszy pokój w akademiku UAM w Poznaniu) oraz 350 zł na żywność i piwo („czasem wino”). Do tego dochodzi 120 zł na posiłki w uczelnianej stołówce oraz 140 zł na dwie randki w pizzerii w miesiącu. Studentowi musi również wystarczyć na ubrania i kosmetyki (150 zł), bilet miesięczny (ok. 60 zł) i przyjemności – bilety do kina czy taksówkę, która zawiezie go do domu po imprezie. Wszystko to daje kwotę ponad 1900 zł.

Młodzi i zadłużeni

Skala wydatków w połączeniu z dość ograniczonym budżetem prowadzi do przykrych konsekwencji. Spora część młodych ludzi już na początku swojego dorosłego życia popada w długi. Dane BIG InfoMonitor oraz Biura Informacji Kredytowej są bezlitosne – w ciągu roku liczba dłużników w wieku 18-24 wzrosła o 15%. W sumie prawie 155 tys. młodych Polaków ma problemy z terminowym regulowaniem zobowiązań finansowych. Ich zaległości to łącznie 872 mln zł, z czego 470 mln stanowią długi wynikające z niespłacanych rat kredytowych. Reszta to pozostałe zaległości, np. niezapłacone rachunki za telefon.

Dlaczego młodzi się zadłużają? ZBP nie ma wątpliwości – przyczyną jest przede wszystkim niska świadomość i niedostateczna wiedza ekonomiczna.

Obeznani z nowinkami

Po tej dość pesymistycznej informacji przejdźmy do bardziej neutralnych wniosków. Młodzi chętnie korzystają z nowoczesnych rozwiązań w bankowości – i nie mamy tu wcale na myśli korzystania z konta przez Internet czy płatności zbliżeniowych, bo te uznają oni za „oczywistą oczywistość”. Powołując się na dane Allegro, z bankowości internetowej przy opłacaniu transakcji dokonanych za pośrednictwem tego serwisu korzysta 8 na 10 młodych Polaków. Co więcej, blisko 40% z nich aktywnie korzysta z takich płatności i funkcjonalności jak Blik, aplikacje na smartwatch czy logowanie do aplikacji przy pomocy odcisku palca. Cały czas rośnie też popularność mobilnych płatności zbliżeniowych (Google Pay i Apple Pay). Możemy założyć, że spory w tym udział młodego pokolenia.

Produkty bankowe dla 20-latka

Po solidnej dawce informacji o typowym polskim 20-latku możemy przejść do meritum – w jaki sposób banki mogą ułatwić mu (czyli Tobie) zarządzanie finansami i mądre gospodarowanie ograniczonym budżetem?

Konto osobiste – czym kierować się przy wyborze?

Absolutną podstawą funkcjonowania w świecie bankowości jest posiadanie konta osobistego. Jeśli jeszcze z niego nie korzystasz, gwarantujemy Ci – prędzej czy później będzie Ci ono niezbędne. A skoro tak, to po co zwlekać?

Zwłaszcza, że oferta banków dla młodych klientów jest w tym zakresie całkiem bogata. Istnieje nawet osobna kategoria kont, zwana „kontami studenckimi”. Od standardowej oferty rachunków osobistych różnią się one głównie niższymi koszami. Otwierając studencką wersję konta, unikniesz prawdopodobnie opłat za jego prowadzenie, korzystanie z karty czy prowizji za wypłatę gotówki z bankomatów w Polsce.

Powyższe cechy posiadają aktualnie takie rachunki jak Konto dla Młodych w PKO BP, Konto Maksymalne w BGŻ BNP Paribas czy Konto z Lwem Mobi w ING Banku Śląskim. Z kolei Bank Millennium proponuje młodszym klientom Konto 360° Student, które pozwala na uniknięcie opłat dzięki zaledwie jednej płatności kartą lub Blikiem.

Fizycznym narzędziem do obsługi Twojego konta będzie karta debetowa. Może zainteresuje Cię karta z wybranym wizerunkiem, dzięki której wyróżnisz się z tłumu? Całkiem sporo banków oferuje podobną opcję za darmo lub za pewną opłatą.

Oprócz tego atrakcyjne konto dla studenta powinno oferować dostęp do interesującej oferty oszczędnościowej i możliwość korzystania z nowoczesnych rozwiązań i metod płatności, ale o tym nieco później.

W tej chwili możemy jednak poruszyć inną kwestię. Jako posiadacz konta studenckiego możesz nie tylko uniknąć niepotrzebnego balastu dla budżetu w postaci opłat i prowizji, ale także… zarobić – dzięki promocjom, którymi banki usilnie starają się przekonać Cię do skorzystania z ich oferty. Możesz dzięki nim zgarnąć m.in. premie gotówkowe, bony zakupowe czy zwroty za określone płatności. Warunki ich uzyskania są różne – od prostego otwarcia konta, poprzez wykonanie transakcji, aż do polecenia konta innej osobie.

Kompleksowy przegląd oferty kont dla studenta znajdziesz w rankingu kont studenckich.

Efektywne oszczędzanie – przepis na mądre gospodarowanie ograniczonym budżetem

Banki oferują całkiem szeroki wachlarz możliwości także dla oszczędnych studentów. Na pierwszy plan wybijają się oczywiście konta oszczędnościowe.

Jeśli planujesz większy wydatek, np. wyjazd na wakacje, to warto, byś z trudem odłożone nadwyżki finansowe wpłacał na oprocentowany rachunek. Po pierwsze (i najważniejsze), zyskasz dzięki temu na odsetkach. Po drugie, taki manewr jest całkiem skuteczny z psychologicznego punktu widzenia – masz osobne miejsce, w którym trzymasz swoje środki, dzięki czemu trudniej będzie Ci po nie sięgnąć i roztrwonić pod wpływem chwili, niż gdybyś przechowywał je na koncie osobistym z przypisaną kartą płatniczą.

Przeciętne oprocentowanie rachunków oszczędnościowych nie jest co prawda szczególnie imponujące, ale... od czego są promocje? W specjalnych ofertach takich kont znajdziemy rachunki z 2,5%, 3%, a nawet 3,5% w skali roku. Takie podwyższone oprocentowanie może przysługiwać Ci przez kilka miesięcy, nawet do roku – w sam raz, by rozłożyć okres oszczędzania na cały semestr lub rok akademicki, a po jego zakończeniu udać się w wymarzoną podróż lub przeznaczyć zgromadzone środki na inny cel.

Pamiętaj jednak, że większość rachunków oszczędnościowych z promocyjnym oprocentowaniem wymagać będzie od Ciebie otwarcia konkretnego konta osobistego – ważne więc, byś oba produkty wybrał jednocześnie. Innymi słowy, z ofertą oszczędnościową banku zapoznaj się już na etapie poszukiwania rachunku osobistego.

Genialną alternatywą dla klasycznego konta oszczędnościowego jest usługa automatycznego oszczędzania. Jej atrakcyjność polega na tym, że w tym przypadku o oszczędzaniu nie musisz nawet myśleć. Podczas dokonywania zakupów lub wypłat gotówki z bankomatu z konta automatycznie ubędzie Ci określony procent wartości transakcji (ewentualnie kwota zaokrąglenia). Tak zebrane „zaskórniaki” mogą urosnąć do sporych rozmiarów właściwie niezauważenie – tym bardziej, że rachunki do automatycznego oszczędzania są również oprocentowane.

Z aktualną ofertą banków w tym zakresie zapoznasz się w tym artykule.

Erasmus, a może wakacyjny wyjazd? Tylko z kartą walutową

Wiek ok. 20 lat to idealny czas, by poznawać świat. Który młody człowiek nie chciałby zaznać wolności, spotykać się z ludźmi innych kultur, posmakować ekscytacji związanej z choćby krótkim pobytem w zupełnie innym miejscu?

Taką okazję daje chociażby popularny program wymiany studenckiej Erasmus. To niepowtarzalna szansa, by upiec dwie pieczenie na jednym ogniu – nie dość, że studiujesz, to wiedzę i doświadczenie zdobywasz za granicą, poznając przy tym nowych ludzi i miejscową kulturę. Trudno wyobrazić sobie lepszy pretekst do poszerzania własnych horyzontów.

Oprócz „Erasmusowiczów” należy wspomnieć o całej rzeszy młodych ludzi, którzy po prostu spędzają za granicą zimowe ferie lub wakacje. Ważne, by w euforii związanej z wyjazdem nie zapomnieć o jednym – dobrym rozplanowaniu własnych finansów. Zwykła karta do konta w złotych, choć niezastąpiona w Polsce, za granicą będzie generować koszty związane z przewalutowaniem, a nierzadko także dodatkowymi prowizjami.

Rozwiązanie jest proste: potrzebujesz karty walutowej. W praktyce konieczne będzie otwarcie dodatkowego konta prowadzonego w walucie, która obowiązuje w miejscu Twojego pobytu. To opcja w sam raz przede wszystkim dla tych, którzy będą płacić w popularnych walutach – euro, dolarach czy funtach. Proponujemy, byś wybrał rachunek walutowy niegenerujący żadnych zbędnych kosztów, by nie był on obciążeniem po powrocie do kraju. Przy wyborze najlepszego konta walutowego pomocny będzie Ci nasz ranking kont walutowych.

A co w sytuacji, gdy zamierzasz odwiedzić kilka różnych krajów i jedno konto walutowe okaże się niewystarczające? W takim wypadku dobrym pomysłem będzie skorzystanie z karty wielowalutowej, do której będziesz mógł przypisać kilka rożnych rachunków, każdy w innej walucie. Musisz jedynie dopilnować, by w momencie płatności na danym koncie znajdowała się odpowiednia ilość środków.

Nietypowym przykładem karty wielowalutowej jest stale zyskujący na popularności Revolut; nietypowym, bo oferowanym przez instytucję pozabankową (na razie). Usługa jest zdecydowanie warta uwagi, gdyż oferuje korzystne płatności w niezliczonej liczbie obcych walut, nawet tych najbardziej egzotycznych. Więcej o usłudze przeczytasz tutaj.

Korzyści z posiadania karty (wielo)walutowej są oczywiste – posługując się nią, unikasz niekorzystnych przewalutowań z obcej waluty na polskie złote (oraz wynikających z nich prowizji). Mówiąc wprost, płacisz dokładnie tyle, ile wynosi wartość rachunku.

Dlaczego nie miałoby być łatwiej? Nowoczesne rozwiązania w bankowości

Szybkość, wygoda, bezpieczeństwo – to cechy, które łączą poniższe rozwiązania. Są wśród nich metody płatności i inne funkcjonalności, dzięki którym wyróżnisz się w tłumie i poznasz bankowość od nowej, ciekawszej strony.

Spójrz na naszą listę, przeanalizuj, z których chciałbyś skorzystać i sprawdź przy wyborze konta osobistego, czy są one proponowane w ramach oferty danego banku:

- Nowoczesna aplikacja mobilna. Właściwie to standard, więc teoretycznie nie ma się czym ekscytować; tyle, że banki wciąż udoskonalają bankowość mobilną. Sprawdź, czy oprócz zwykłego podglądu stanu konta lub dokonywania prostych operacji oferuje ona, np. szybkie przelewy na numer telefonu, płatności internetowe z wykorzystaniem kodów QR, możliwość wnioskowania o kolejne produkty banku czy logowanie za pomocą odcisku palca.

- Płatności Blik. Popularny sposób płatności, dzięki któremu zapłacisz telefonem zarówno w sklepach stacjonarnych, jak i internetowych. Wystarczy podać kod wygenerowany w aplikacji mobilnej i z głowy. Blik to zresztą nie tylko płatności, ale także wygodne wypłaty z bankomatów i czeki Blik.

- Mobilne płatności zbliżeniowe Google Pay (na Androida) i Apple Pay (na iPhone’a). Dzięki dodatkowej aplikacji i przypisaniu do niej karty płatniczej możesz właściwie zostawić portfel w domu. Po prostu zbliż telefon do terminala, a posłuży Ci on jako karta. Świetne rozwiązanie w czasach, w których prędzej zapomnisz zabrać ze sobą portfel niż smartfona. Alternatywą są także płatności HCE.

- Cyfrowy portfel MasterPass/Visa Checkout. Dodajesz swój „plastik” do wirtualnego portfela, a następnie płacisz w Internecie bez konieczności każdorazowego podawania danych karty – wygodnie i bezpiecznie.

Karta kredytowa? Główna zasada: rozsądek

Ograniczony budżet w połączeniu z poważnymi wydatkami może sprawić, że obudzi się w Tobie pokusa „życia na kredyt”. Przestrzegamy jednak, że to droga donikąd. Dane dotyczące młodych dłużników potwierdzają niestety fakt, że już w wieku studenckim można wpaść w poważne finansowe tarapaty. Lepiej zacisnąć pasa i spróbować rozsądnie gospodarować swoimi pieniędzmi, niż popaść w pułapkę zadłużenia.

Najłatwiej dostępną formą kredytu jest karta kredytowa. Jeśli jesteś pełnoletni, to teoretycznie możesz ją otrzymać bez większego problemu – oczywiście pod warunkiem, że notujesz regularne dochody, choćby w stosunkowo niewielkiej wysokości i jesteś w stanie to udokumentować. Warto jednak, byś przed podjęciem decyzji o skorzystaniu z tego produktu szczerze odpowiedział sobie na kluczowe pytania: czy to właściwy czas i do czego „kredytówka” jest Ci właściwie potrzebna.

Karta kredytowa to niezwykle praktyczne narzędzie w razie niespodziewanych wydatków. Wystarczy jednak mały błąd (np. przeszacowanie własnych możliwości późniejszej spłaty zadłużenia), by wyrządziła ona znaczne szkody. Dlatego przed ewentualnym wnioskowaniem o kartę kredytową uważnie zapoznaj się z tekstem, w którym znajdziesz zasady rozsądnego korzystania z tego produktu oraz mądrego wyboru konkretnej oferty.

Pierwsze kroki w poważnej bankowości – to nie takie trudne

Wiek, w którym obecnie jesteś, obfituje w ważne zmiany, które z pewnością wpłyną na Twoje dalsze życie. To moment, w którym podejmujesz pierwsze naprawdę ważne decyzje.

Mamy dla Ciebie dobrą wiadomość – bankowość jest akurat jedną z tych dziedzin, w którą możesz wkroczyć bez trudu i bez żadnych obaw. Banki robią naprawdę wiele, by ułatwić Ci życie. W związku z tym oferują atrakcyjne produkty w równie atrakcyjnych cenach. Oczywiście nie robią tego bezinteresownie; dobrze wiedzą, że gdy już ukończysz 26. rok życia, nieco łatwiej będzie im pobrać z Twojego konta kilka złotych w postaci prowizji.

Póki co możesz jednak żyć beztrosko i wybrać konto osobiste, które prawdopodobnie nie będzie Cię kosztować ani złotówki. Do tego atrakcyjny rachunek oszczędnościowy (ewentualnie taki do automatycznego oszczędzania), karta walutowa do płatności za granicą, dostęp do nowoczesnych rozwiązań w bankowości i już – tyle wystarczy, byś swoją przygodę z poważną bankowością rozpoczął od mocnego uderzenia. Powodzenia!

Komentarze

(0)