Dlaczego e-payment?

E-payment stworzone zostało przez banki i operatorów technologii bankowych przede wszystkim po to, aby uprościć i przyspieszyć zakupy robione w sieci. Jedną z form e-płatności, oprócz tzw. wirtualnych portmonetek (PayPal, mpay i in.), są transakcje określane jako pay-by-link (dla odróżnienia od klasycznego e-przelewu, wykonywanego przez klienta w serwisie internetowym swojego banku, bez pośredników). Polscy klienci sklepów internetowych i serwisów aukcyjnych spotykają się z nimi, gdy korzystają z usług takich operatorów jak: PayU, Przelewy24, Dotpay, Paybynet, ePrzelewy czy tpay (w 2020 r. Przelewy24, Dotpay i eCard zostały połączone w jeden system, funkcjonujący pod nazwą Przelewy24).

Bez szybkich płatności pozostawałyby nam do wyboru tradycyjny przelew lub płatność przy odbiorze. Pierwsza opcja bywa dość uciążliwa (wszystkie dane sprzedawcy należy samodzielnie wprowadzać do systemu) i wydłuża realizację zlecenia o czas niezbędny do dostarczenia przelewu na rachunek sprzedawcy. Przelewy online są bowiem przekazywane zgodnie z harmonogramem sesji ELIXIR, a te funkcjonują jedynie w dni robocze i to w ściśle określonych oknach czasowych.

Płatności przy odbiorze są z kolei zazwyczaj droższe niż przedpłata, ponadto należy liczyć się z koniecznością posiadania odliczonej kwoty przy sobie, gdy przyjdzie przesyłka. Nie każdy sprzedawca oferuje też możliwość opłacenia transakcji za pobraniem, z obawy na odmowę odbioru przesyłki przez adresata.

Płatności e-payment rozwiązują te problemy. Badanie przeprowadzone przez Gemius i e-Commerce Polska wyraźnie pokazuje, że automatyczne przelewy przez serwis płatności są zdecydowanie najbardziej zachęcającą formą rozliczenia dla osób kupujących przez sieć; sposób ten wybrało aż 70% badanych. Niemniej, szybko goni je Blik, z którego korzysta niemal połowa badanych. Na kolejnych miejscach znalazły się przelew tradycyjny, płatność przy odbiorze czy płatność kartą przez Internet.

Na wykresie przedstawiono, które formy płatności online są najczęściej wykorzystywane do zakupów w sieci (dane w %):

Na czym polega płatność pay-by-link?

W proces zlecania i rozliczania płatności pay-by-link zwykle zaangażowane są trzy strony:

- sklep internetowy sprzedawcy towaru, który udostępnia usługę szybkich płatności klientom sklepu,

- operator, który dostarcza sklepowi internetowemu odpowiednie oprogramowania do obsługi PBL, umożliwia wybór banku, z którego chcemy dokonać przelewu, oraz przygotowuje i przekazuje dane do przelewu,

- bank, który dany przelew realizuje (zwykle za pośrednictwem dedykowanej usługi szybkich płatności, np. mTransfer, Płacę z Inteligo, Płacę z Alior Bankiem itd.).

Zlecanie szybkich płatności za zakupy w Internecie jest proste i wygodne. Proces przebiega następująco:

- Po wybraniu towarów i sposobu wysyłki zamówienia przystępujemy do płatności za zakupy. Otrzymujemy wygenerowany przez sklep link z danymi niezbędnymi do zapłaty, który jednocześnie przekierowuje nas na stronę operatora, np. Paybynet, Przelewy24 czy PayU. Z perspektywy klienta link ten wygląda po prostu jak komenda "Płacę" lub podobna.

- W kolejnym kroku operator umożliwia nam dokonanie wyboru banku, z którego opłacimy zamówienie, a następnie przekierowuje nas na stronę logowania w serwisie internetowym lub mobilnym wybranej przez nas instytucji.

- Po zalogowaniu się na nasze konto widzimy formularz przelewu, który został automatycznie wypełniony o następujące informacje: nazwę sklepu, adres, numer/nazwę zamówienia i kwotę, którą musimy zapłacić. W tak przygotowanym przelewie już niczego nie możemy zmieniać, co czyni ewentualną pomyłkę niemożliwą.

- Naszym zadaniem jest jedynie zatwierdzić operację, podając kod weryfikacyjny otrzymany od naszego banku. Po zakończeniu transakcji następuje wylogowanie z konta bankowego i powrót do sklepu.

Cała operacja (punkty 1-4) trwa maksymalnie kilkanaście sekund.

Informacja o wykonaniu przez klienta płatności online niemal od razu trafia do sprzedawcy, dzięki czemu może on kompletować zamówienie niezależnie od tego, kiedy faktycznie pieniądze wpłyną na jego konto – a to zależy od operatora i zawartej z nim umowy.

Jak skorzystać z płatności online?

Korzystanie z pay-by-link jest naprawdę proste. Do wykonywania automatycznych przelewów musimy oczywiście posiadać bankowe konto internetowe w celu zweryfikowania i potwierdzenia przelewu przez operatora. Musimy się także upewnić, czy nasz bank udostępnia usługę pay-by-link i czy współpracuje z wybranym operatorem (listę operatorów, z którymi współpracują poszczególne banki, znajdziesz w dalszej części artykułu).

Niektórzy operatorzy, np. Przelewy24, oferują także możliwość wykonania przelewu tradycyjnego dla osób, które wolą płatność gotówką lub nie posiadają karty płatniczej i konta internetowego. W takim wypadku klient może wybrać opcję „przelew tradycyjny” lub „przekaz”, a operator przygotuje automatycznie wypełniony dokument. Taki przekaz można wydrukować i nadać go w placówce banku lub na poczcie.

Czy płatności pay-by-link są bezpieczne?

Płatności pay-by-link są bardzo bezpieczne. Przede wszystkim pewność transakcji polega na wyeliminowaniu ryzyka popełnienia błędu przy wypełnianiu formularza; przekaz wypełniany jest automatycznie, a jego edycja jest zablokowana, co oznacza, że niczego nie można w nim zmienić. Informacje o przelewach są zaszyfrowane, zaś przekazywanie danych następuje zgodnie z protokołem SSL. Ponadto operatorzy każdorazowo weryfikują, czy podany w zleceniu numer konta bankowego sprzedawcy jest poprawny, co uniemożliwia oszustwo podmiany numeru rachunku przez cyberprzestępców.

Operatorzy automatycznych przelewów funkcjonują w Polsce jako Krajowe Instytucje Płatnicze i są objęci monitoringiem Komisji Nadzoru Finansowego.

Jedynym wyjątkiem jest SOFORT, który nie uzyskał akceptacji ze strony KNF. Komisji nie podobają się rozwiązania płatnicze oferowane przez tego operatora; SOFORT bowiem nie przekierowuje kupującego na stronę banku, lecz wymaga podania we własnym formularzu loginu, hasła i kodów jednorazowych do konta kupującego. Taka operacja oszczędza czas kupującego i choć nie jest niezgodna z prawem, nie spełnia zaleceń KNF dotyczących bezpieczeństwa rachunków bankowych. Komisja przypomina także, że podawanie tak kluczowych danych może być złamaniem umowy klienta z bankiem, co z dużym prawdopodobieństwem będzie skutkowało odrzuceniem ewentualnej reklamacji.

Jeśli chcemy się upewnić, czy dany operator spełnia wymagania KNF, możemy to sprawdzić na tej stronie. W wyszukiwarce zarejestrowane są podmioty prowadzące usługi płatnicze, dlatego niekoniecznie znajdziemy tam danego operatora po jego marce. Aby znaleźć interesującego nas dostawę usługi pay-by-link, musimy wpisać:

- Dotpay → Dotpay,

- ePrzelewy → eCard,

- PayU → PayU,

- Przelewy24 → PayPro Spółka Akcyjna,

- tpay → Krajowy Integrator Płatności.

Należy zdawać sobie sprawę z tego, że dbałość o bezpieczeństwo transakcji – podobnie jak w przypadku standardowego przelewu internetowego – leży także po naszej stronie. Pamiętajmy, aby przy każdym logowaniu do systemu bankowości internetowej sprawdzać, czy połączenie z naszym bankiem jest szyfrowane: czy adres strony poprzedzony jest protokołem https:// (nie: http://) oraz czy obok niego pojawia się symbol kłódki. O pozostałych fundamentalnych zasadach bezpiecznego korzystania z bankowości internetowej przeczytasz w naszym cyklu "Bankowanie bez ryzyka".

Opłaty za szybkie płatności internetowe

Generalnie koszt korzystania z usług operatora usługi pay-by-link ponosi sklep, może się jednak zdarzyć, że drobną kwotę będzie musiał zapłacić również klient. Z możliwością naliczenia prowizji powinny liczyć się osoby korzystające z PayU, operator ten bowiem zastrzega sobie możliwość pobierania opłaty od klienta. Najczęściej są to kwoty wynoszące kilkadziesiąt groszy, choć zależy to od rodzaju i ceny usługi.

Istotne jest jednak, że ewentualna opłata i jej wysokość zostanie podana do informacji kupującego PRZED wykonaniem transakcji, nie należy się więc obawiać żadnych ukrytych kosztów, które potem ze zdumieniem odkryjemy, przeglądając historię naszego konta. Informacja o ewentualnej opłacie pojawia się na stronie internetowej, na której składamy zlecenie płatnicze, warto więc dokładnie sprawdzić, czy została naliczona prowizja.

Co ciekawe, jeśli zakupiony przez nas towar zostanie zwrócony z powodu reklamacji, PayU zwróci nam również pobraną prowizję.

Rozliczenia transakcji

Większość operatorów automatycznych przelewów posiada własne konta, na które trafiają środki z wykonywanych przez nas transakcji. Operator Przelewy24 korzysta z rachunków w ponad 30 polskich bankach, co jest równoznaczne z dostępem do usługi pay-by-link dla klientów tychże instytucji. Dzięki temu wpłacone przez klienta środki transferowane są przelewem wewnętrznym na rachunek sprzedawcy z jednego z rachunków operatora.

Dla przykładu, jeśli zapłaciliśmy za pomocą PayU z konta w ING Banku Śląskim, pieniądze trafią na konto operatora prowadzone w ING; jeśli w mBanku, to na rachunek operatora w mBanku. Płatności identyfikowane są na podstawie numeru transakcji generowanego przez serwis na stronie. Operacja trwa tylko kilka minut.

Kiedy sprzedawca otrzymuje zapłatę?

Środki ze sprzedaży trafiają na konto sprzedawcy zgodnie z postanowieniami umowy zawartej z operatorem. Niektórzy operatorzy szybkich przelewów przesyłają je w ciągu kilku-kilkunastu minut lub do godziny, inni oferują system dwudziestoczterogodzinny lub kwotowy (np. zlecenie następuje, gdy uzbiera się 500 zł lub 1000 zł). W przypadku PayU zlecenia płatnicze dla sprzedawców realizowane są tylko w dni robocze, ale już np. Dotpay czy Przelewy24 wykonują transakcje przez całą dobę.

Ciekawostką jest, że operator Paybynet, stworzony przez polski system KIR, nie korzysta z systemu kont w bankach. Paybynet funkcjonuje bowiem w oparciu o infrastrukturę międzybankowego systemu rozliczeń Elixir. Ma to przyśpieszyć czas rozliczenia transakcji, a co ważniejsze, płatność następuje bezpośrednio z konta klienta na konto sprzedawcy, bez udziału jakichkolwiek rachunków pośredniczących.

Pay-by-link w bankach bez pośredników

Niektóre banki, np. mBank z usługą mTransfer, dopuszczają możliwość skorzystania z automatycznych płatności online także bez udziału pośredników. Osoby posiadające konto firmowe w mBanku mogą za pomocą mTransferu nie tylko zlecać, ale i odbierać przelewy.

mBank udostępnia im narzędzia niezbędne do niezbędne do przygotowywania automatycznych transakcji. Klient proszony jest m.in. o ustalenie zasad tworzenia linka, w którym zostaną zawarte dane niezbędne do poprawnego wykonania płatności. Warunkiem skorzystania z tej formy płatności jest posiadanie rachunków w mBanku przez obie strony: klienta biznesowego i jego kontrahenta.

Konta dla kupujących u operatorów e-payment

Niektórzy operatorzy e-payment, np. PayU, oferują możliwość założenia konta w swoim systemie nie tylko sprzedawcom, ale i kupującym. Z takim kontem możemy powiązać nasze rachunki bankowe, karty debetowe i kredytowe. Dzięki temu nie musimy za każdym razem logować się na swoje konto bankowe czy wpisywać w transakcji numeru karty – dane te są w systemie operatora e-payment.

Rozwiązanie to może być przydatne w przypadku, gdy często korzystamy ze sklepów internetowych i posiadamy kilka rachunków bankowych i kilka kart. Jednak posiadanie konta u operatora e-payment nie jest niezbędne, aby móc wykonać szybką automatyczną transakcję.

Najpopularniejsi operatorzy pay-by-link w Polsce

Polski rynek usług typu pay-by-link jest różnorodny, choć zdominowany przez podmioty zagraniczne. Najpopularniejszym operatorem jest PayU, należący do grupy Naspers. Operator ten jest znany polskim klientom m.in. dzięki Allegro.pl.

Drugą najpopularniejszą usługą tego rodzaju są polskie Przelewy24, należący wcześniej do poznańskiej grupy PayPro SA, obecnie zaś - do duńskiej grupy Nets. Za pomocą operatora Przelewy24 możemy zapłacić m.in. w Super-Pharm, Leroymerlin.pl lub Ikei.

Następny w kolejności jest serwis Dotpay, szczególnie znany osobom kupującym bilety na koncerty, z usług tego operatora korzysta bowiem Eventim. Poza tym z Dotpay możemy zetknąć się, płacąc m.in. na Grouponie.

Na rynku funkcjonują także mniejsi operatorzy, m.in. SOFORT, Paybynet, a także ePrzelewy (eCard), zpay i tpay. Z usług tpay korzystają np. eCarrefur i Media Expert.

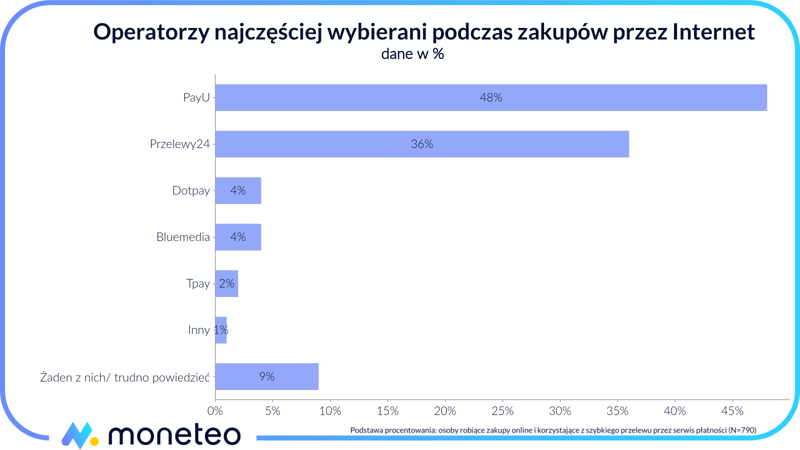

Na wykresie przedstawiono, którego operatora klienci wybierają najchętniej, jeśli zdecydują się na szybki przelew jako formę płatności podczas zakupów przez Internet (dane w %):

Płatności typu pay-by-link są jednym z kilku obszarów działalności operatorów; najczęściej oferują także możliwość wykonania płatności kartą, płatności mobilnych, a niekiedy także sprzedaż ratalną.

W których bankach możemy skorzystać z usługi pay-by-link?

Niezależnie od tego, jaką popularnością cieszą się dani operatorzy wśród osób robiących zakupy w Internecie, aktualnie wszystkie płatności pay-by-link oferują dostęp do niemal każdego banku komercyjnego w Polsce, a także do sporej grupy banków spółdzielczych.

W poniższych tabelach zebraliśmy informacje, z którymi operatorami banki mają podpisane umowy na świadczenie usług pay-by-link. W pierwszej tabeli przedstawiamy banki komercyjne, w drugiej - banki spółdzielcze.

| Dotpay | ePrzelewy | Paybynet | PayU | Przelewy24 | tpay | |

|---|---|---|---|---|---|---|

| Alior Bank | tak | tak | tak | tak | tak | tak |

| Bank Millennium | tak | tak | tak | tak | tak | tak |

|

Bank Pekao SA Pekao24Przelew / PeoPay |

tak | tak | tak | tak | tak | tak |

|

Bank Pocztowy Transfer Pocztowy24 |

tak | tak | nie | nie | tak | tak |

| BNP Paribas | tak | tak | nie | tak | tak | tak |

|

BOŚ Bank Płać z BOŚ Bank |

tak | tak | nie | tak | tak | tak |

|

Citi Handlowy Płacę z citi handlowy |

tak | tak | tak | tak | tak | tak |

| Credit Agricole | tak | tak | nie | tak | tak | tak |

| Getin Bank | tak | tak | tak | tak | tak | tak |

|

ING Bank Śląski Płać z ING |

tak | tak | tak (Blik) | tak | tak | tak |

|

Inteligo Płacę z Inteligo |

tak | tak | tak | tak | tak | tak |

|

mBank mTransfer |

tak | tak | tak | tak | tak | tak |

| Nest Bank | tak | nie | tak | tak | tak | tak |

| Noble Bank | tak | tak | tak | tak | tak | nie |

|

PKO BP Płacę z iPKO |

tak | tak | tak | tak | tak | tak |

|

Plus Bank |

tak | tak | tak | tak | tak | tak |

| Santander Bank Polska Przelew24 | tak | tak | nie | tak | tak | tak |

|

Toyota Bank Toyota Bank pay way |

tak | tak | nie | nie | tak | tak |

| Dotpay | ePrzelewy | Paybynet | PayU | Przelewy24 | tpay | |

|---|---|---|---|---|---|---|

| Bank BPS / Grupa BPS | tak | tak | tak | nie | tak | tak (Bank BPS 24/7) |

| NeoBank | nie | nie | nie | nie | nie | tak |

|

PBSbank Płacę z PBS! |

tak | tak | tak | tak | tak | tak |

| SGB Bank SA | tak | tak | tak | nie | tak | tak (SGB 24/7) |

Paybynet zapewnia także dostęp do przelewów pay-by-link w wielu mniejszych bankach spółdzielczych.

Podsumowanie

Sektor e-payment, a w nim także płatność internetowa pay-by-link, to niewątpliwe ułatwienie w wykonywaniu zakupów w e-sklepach – zarówno dla klientów, jak i sprzedawców. Wystarczy kliknąć odpowiedni link (lub przycisk), zalogować się do banku i potwierdzić płatność.

Przelew wypełniany jest automatycznie, co eliminuje ryzyko błędu i zdecydowanie oszczędza czas klienta. Z kolei sprzedawca niemal natychmiast otrzymuje informację o dokonaniu płatności przez kupującego. Ma on również pewność, że płatność została dokładnie zweryfikowana i że wkrótce otrzyma żądaną sumę na swój rachunek.

Usługę pay-by-link cechuje duży stopień bezpieczeństwa. Transakcje są szyfrowane i sprawdzane pod kątem poprawności. Środki ostrożności nie różnią się od tych, do których powinniśmy się stosować, wykonując standardowy przelew internetowy.

Dodatkowo spora część szybkich płatności jest dla klienta bezpłatna lub jest za nie pobierana niewielka prowizja. Wysokość ewentualnej opłaty podawana jest do wiadomości kupującego przed zakończeniem transakcji.

Podsumowując: płatności pay-by-link są wygodne, szybkie i bezpieczne, warto jedynie przed akceptacją takiej płatności dokładnie sprawdzić, czy nie ponosimy dodatkowych kosztów realizacji transakcji.

Aktualnie szybkie płatności są jedną z preferowanych metod płatności w wielu sklepach internetowych. Czy pay-by-linki przetrwają próbę czasu? Zobaczymy. Warto bowiem pamiętać, że coraz śmielej na naszym rynku działają inne formy e-rozliczeń, m.in. płatności mobilne (np. BLIK).

Raport „E-Commerce w Polsce 2021. Gemius dla e-Commerce Polska” znajdziesz na tej stronie.

- Spis treści

- Wstęp

- Dlaczego e-payment?

- Na czym polega płatność pay-by-link?

- Jak skorzystać z płatności online?

- Czy płatności pay-by-link są bezpieczne?

- Opłaty za szybkie płatności internetowe

- Rozliczenia transakcji

- Konta dla kupujących u operatorów e-payment

- Najpopularniejsi operatorzy pay-by-link w Polsce

- W których bankach możemy skorzystać z usługi pay-by-link?

- Podsumowanie

Komentarze

(6)A co z volswagen bankiem? Czy są tam przelewy pay by link?

Odpowiedz

Tak, z VW Bankiem współpracują m.in. Przelewy24 i Tpay.

Odpowiedz

Czy wszyscy operatorzy (np. PayU, Dotpay itd) mają blika?

Odpowiedz

Moim zdaniem - tak. Blikiem można płacić przy transakcjach z PayU, Przelewy 24 (wcześniej również Dotpay), z eCard oraz tpay.

Odpowiedz

Poleciłem przelanie 10 zł z konta mojego portfela lotto na moje konto bankowe i ich nie ma

Odpowiedz

Trudno nam powiedzieć, dlaczego tak się stało. Jeśli płatność odbywała się szybkim przelewem, najpierw radzimy zwrócić się z reklamacją do operatora płatności (np. PayU, Dotpay itd).

Odpowiedz