Konto Dziecka w PKO BP to część szerszej oferty dla dzieci – PKO Junior, która obejmuje nie tylko rachunek osobisty dla najmłodszych do 13 lat, ale także specjalny serwis internetowy, kartę płatniczą i materiały edukacyjne. Przyjrzyjmy się PKO Kontu Dziecka i związanym z nim możliwościami.

PKO Konto Dziecka w PKO BP – opłaty

Oto, jak przedstawiają się najważniejsze opłaty związane z PKO Kontem Dziecka w PKO BP.

- 0 zł - bankomaty PKO BP

- 5 zł - pozostałe bankomaty

| Przeznaczenie konta | konto osobiste dla osób do 13 lat |

|---|---|

| Oprocentowanie rachunku |

|

| Opłata za otwarcie konta | 0 zł |

| Miesięczna opłata za prowadzenie rachunku | 0 zł |

| Typy kart płatniczych | karta pre-paid PKO Junior (Visa lub Mastercard) |

|---|---|

| Funkcjonalność karty |

|

| Opłata za wydanie karty | 15 zł |

| Miesięczna opłata za kartę | 0 zł |

| Wypłata z bankomatów w Polsce |

|

|---|---|

| Wypłata z bankomatów za granicą | 5 zł + 1,5% za przewalutowanie |

| Wpłata gotówki w oddziale banku | 0 zł |

| Wypłata gotówki w oddziale banku | 0 zł |

| Zwykły przelew internetowy | 0 zł |

|---|---|

| Zlecenie stałe | niedostępne |

| Zwykły przelew w oddziale banku | 0 zł |

| Czy rodzic musi posiadać konto? | TAK |

|---|---|

| Wymagane konto |

Co oferuje PKO Konto Dziecka w PKO BP?

Konto dla dziecka w PKO BP oferuje dzieciom i rodzicom możliwość skorzystania z dodatkowych produktów i usług.

PKO Konto Dziecka - co może małoletni?

Dzieci przed ukończeniem 13 lat nie mogą swobodnie dysponować swoim majątkiem, dlatego rachunki dla tej grupy klientów mają ograniczone funkcje. W przypadku PKO Konta Dziecka jest podobnie, jednak najmłodsi klienci – pod nadzorem rodziców – mogą wykonywać przelewy, płacić kartą debetową oraz korzystać ze specjalnej bankowości internetowej PKO Junior i aplikacji mobilnej o tej samej nazwie.

Co może rodzic w ramach konta?

W przypadku rachunków dla dzieci do 13 lat to rodzic ma pełną kontrolę nad środkami zgromadzonymi na takim koncie. Jest to możliwe w tzw. Aplikacji Rodzica, która stanowi część bankowości internetowej iPKO (można do niej przejść, klikając w inicjały klienta w menu iPKO i wybierając “PKO Junior”). Umożliwia ona sprawdzenie stanu środków na Koncie Dziecka, zatwierdzenie zleconych przez dziecko przelewów i doładowań telefonu oraz ustalanie wyzwań.

W Aplikacji Rodzica można także ograniczyć dziecku dostęp do rachunku poprzez wyłączenie wykonywania przelewów czy obniżenie limitów na karcie PKO Junior. Opiekun małoletniego ma również możliwość wypłaty środków z rachunku dziecka, jednak tylko w ramach tzw. zwykłego zarządu jego majątkiem, czyli do kwoty ok. 6000 zł miesięcznie.

Rodzic może uruchomić na swoim koncie “Autooszczędzanie w PKO Konto Dziecka”. Od każdej płatności kartą czy przelewu bank przekazuje drobne sumy – w postaci zaokrągleń lub procentu od kwoty transakcji – na rachunek dziecka.

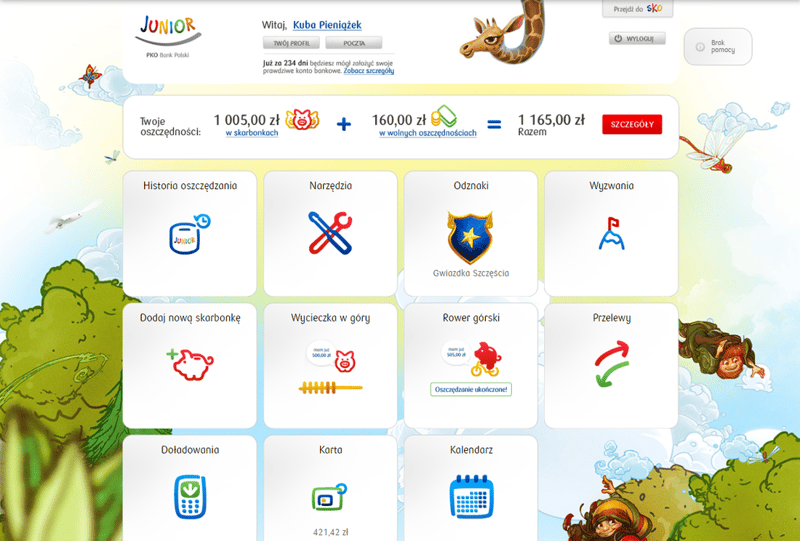

Serwis PKO Junior

Serwis PKO Junior PKO BP przygotował specjalnie dla dzieci. Najmłodsi klienci na każdym etapie mogą korzystać z podpowiedzi głosowych i tekstowych, bank udostępnia także wersję demonstracyjną serwisu.

W PKO Junior dziecko może wykonać przelew i doładować telefon (po zatwierdzeniu przez rodzica), a ponadto zakładać skarbonki do oszczędzania na określony cel i podejmować wyzwania ustalone przez rodziców, np. wychodzenie z psem przez tydzień.

Aplikacja mobilna PKO Junior

Dodatkiem do bankowości internetowej jest aplikacja mobilna PKO Junior. Posiada ona podobne funkcje co serwis PKO Junior i jest dostosowana do wieku i preferencji najmłodszych. Znajdziemy w niej skarbonki, odznaki, wyzwania, przelewy, doładowania telefonu i np. kalkulator, dzięki któremu dziecko obliczy, ile po pewnym czasie wyniosą jego oszczędności przy aktualnym oprocentowaniu środków na koncie oraz wysokości i częstotliwości wpłat od rodziców.

Aplikacja jest dostępna dla telefonów z systemami Android i IOS. Można ją pobrać ze sklepu Google Play lub App Store i korzystać od razu po ściągnięciu (nie wymaga aktywacji) – na ekranie logowania należy podać numer klienta lub przyjazny login oraz hasło.

Karta PKO Junior do Konta Dziecka

Kartę PKO Junior może zamówić tylko rodzic w serwisie internetowym iPKO lub w oddziale. Technicznie karta powiązana jest z odrębnym rachunkiem, którego właścicielem jest dorosły, natomiast użytkownikiem “plastiku” jest dziecko (to czyni ją podobną do karty przedpłaconej).

Rodzic może nie tylko kontrolować stan środków na karcie i zasilać ją środkami, ale także ustawić limity (domyślnie dzienny limit płatności to 100 zł – odrębnie dla transakcji bezgotówkowych, gotówkowych i internetowych) i zablokować kartę. Do 30 zł dziecko może płacić zbliżeniowo bez podawania PIN-u. Dla karty PKO Junior nie są dostępne płatności mobilne, jednak kartę można zamówić w formie naklejki.

Co po ukończeniu 13 lat?

PKO Konto Dziecka prowadzone jest do momentu, w którym jego posiadacz skończy 13 lat. W tym dniu bank automatycznie przekształci ten rachunek w PKO Konto dla Młodych (dla młodzieży od 13 do 18 lat i osób do 26 lat), o ile przedstawiciel ustawowy (najczęściej rodzic) nie wniesie sprzeciwu bądź nie wypowie umowy.

opłaty unikniesz, jeśli wykonasz min. 2 transakcje kartą lub Blikiem miesięcznie

wszystkie bankomaty krajowe i zagraniczne

Kto może otworzyć PKO Konto Dziecka?

PKO Konto Dziecka może założyć tylko rodzic lub inny opiekun ustawowy niepełnoletniego, który w jego imieniu składa wszystkie dyspozycje związane z rachunkiem.

Konto otwierane jest na imię i nazwisko dziecka, to ono jest posiadaczem rachunku.

PKO Konto Dziecka w PKO BP – promocje

PKO BP zachęca rodziców do założenia swoim dzieciom rachunku osobistego różnymi promocjami.

Jak założyć PKO Konto Dziecka w PKO BP?

Sposób założenia konta dla dziecka w PKO BP zależy od tego, czy rodzic posiada rachunek osobisty w tej instytucji, czy nie.

Jeśli opiekun nieletniego jest posiadaczem rachunku w PKO BP, konto dla dziecka może założyć w bankowości internetowej iPKO.

Jeśli rodzic nie posiada konta w PKO BP, może założyć rachunek dla siebie i dziecka przez stronę internetową banku (opcja z kurierem) lub w oddziale. Należy przygotować PESEL dziecka i dokument potwierdzający jego tożsamość – akt urodzenia, legitymację szkolną, dowód osobisty lub paszport. Umowa zostanie podpisana z pracownikiem w placówce bądź w obecności kuriera (po weryfikacji tożsamości Twojej i dziecka).

0 zł / 10 zł

opłaty unikniesz, jeżeli w ciągu miesiąca wykonasz min. 5 transakcji bezgotówkowych kartą (w tym: Apple Pay) lub Blikiem

- 0 zł - bankomaty własne banku

- 10 zł - pozostałe bankomaty

Jeśli opiekun dziecka nie chce zakładać rachunku dla siebie, a tylko dla nieletniego, może to zrobić tylko w oddziale banku. W ten sam sposób składane są wtedy inne dyspozycje związane z PKO Kontem Dziecka. Dostęp do Aplikacji Rodzica, a tym samym rachunku dziecka, możliwy jest jedynie dla posiadaczy konta osobistego w PKO BP.

Produkty powiązane

Konto oszczędnościowe dla dziecka

Pierwsze Konto Oszczędnościowe

Komentarze i opinie

(143)Mogę otworzyć konto dziecku w promocji jeśli mam już swoje konto w PKO czy nie? A jeśli nie to czy jak zamknę i ponownie otworzę dla siebie i córki to będzie to uznane? Proszę o jasną odpowiedź bo nie chcę stracić czasu po nic. Dziękuję i pozdrawiam, Marzena T.

Odpowiedz

Jesli masz na myśli tą z bonem Allegro, to możesz. Logujesz się do ipko i tam zakładasz konto dla dziecka.

Odpowiedz

nie mogę zrobić przelewu z konta dziecka! co się dzieje???

Odpowiedz

Przelewy z konta dziecka trzeba najpierw odblokować, w ustawieniach serwisu dziecka to chyba widziałam.

Odpowiedz

Dzień dobry Państwu, czy będąc babcią mogłabym otworzyć konto dla wnuczki 12 lat? Pozdrawiam serdecznie, Teresa W

Odpowiedz

Jeśli nie jest Pani opiekunką prawną wnuczki, to niestety nie. Konto dla nieletniego dziecka do lat 13 może zostać otwarte wyłącznie przez opiekuna prawnego, czyli najczęściej rodzica.

Odpowiedz

Jak w serwisie IPKO zauktualizowac numer telefonu dziecka gdy ma prawie 13 lat

Odpowiedz

Na górnej belce, tam gdzie są Twoje inicjały, rozwiń to i wybierz PKO Junior. Potem w menu wybierasz Moje dzieci, klikasz dziecko i wyświetlą Ci się dane, które możesz zmienić.

Odpowiedz

Czy to konto dla dziecka ma blik-a?

Odpowiedz

Nie, Blik nie jest dostępny dla Konta Dziecka.

Odpowiedz

? konto na którym bank pobiera opłaty za to że dziecko ma swoje środki, właśnie zrobiłem przelew żeby uciekać z tego, nie dośc że mają tobyć oszczędnosci dla dzieci to jeszcze dzieci są okradane przezbank

Odpowiedz

O jakich opłatach mówisz?

Odpowiedz

Czy można zamknąć całkowicie konto junior

Odpowiedz

Tak, można to zrobić np. w oddziale banku.

Odpowiedz

szkoda tylko że w większości to nie konto dla dziecka tylko konto dla rodzica uciekającego od komornika, zajęcia egzekucyjnego - przelewają tu pensje, robią przelewy do zakładu karnego i innych dziwnych instytucji - a nie odkładają dla dzieci

Odpowiedz

Niestety często tak jest, tylko że w świetle prawa takie pieniądze należą do dziecka i potem może być problem z wypłatą.

Odpowiedz

Porażka konto. Zero informacji dla rodzica o kwotach wypłat w postaci tz. " zwykłego zarządu" powinna być to informacją, którą bank na wstępie o takim czymś informuje . Rozumiem regulamin, ale ma on tyle stron, że po pierwszej kartce nie chce się go czytać. Jeśli ktoś chce założyć konto na oszczędzanie radzę założyć u siebie i na lokacie więcej zyskacie. Są strasznie marne odsetki dla dziecka 0,5% do 2500,00 zł powyżej tej kwoty 0,01 % i przy wzroście odsetek tutaj nadal zostaje te marne oprocentowanie więc nie macie co liczyć na jakieś dodatkowe środki dla dziecka . Najgorszy bank ever. Jeśli chcecie więcej gotówki odłożyć dziecku i jeszcze zyskać na tym nie zakładajcie konta przy większej gotówce będziecie mogli przelewać o kwotę zarządu 5500 zł raz w miesiącu albo pozostaje latanie po sądach opiekuńczych.

Odpowiedz

W innych bankach na kontach dla dzieci także obowiązuje kwota zwykłego zarządu - to wymóg prawny, więc banki muszą się do tego stosować. Osobną kwestią jest oczywiście, jak bank informuje o tym fakcie.

Co do oprocentowania, rachunek dla dziecka w PKO BP jest jednym z nielicznych oprocentowanych tego typu rachunków. Jeśli chcemy odkładać dla dziecka większe kwoty, oczywiście możemy zrobić to samodzielnie.

Odpowiedz

Dzień dobry. Czy dziecko może robić debety na tej karcie.

Jest podłączone do mojego konta dlatego to pytanie.

Odpowiedz

Karta PKO Junior na swój osobny rachunek, którego właścicielem jest rodzic. Dopuszczenie do salda debetowego samymi transakcjami raczej nie jest możliwe. Z regulaminu wynika, że transakcje kartą można wykonywać do wysokości wolnych środków na koncie karty, w ramach ustalonych limitów.

Odpowiedz

Dzień dobry

Jaki jest pierwszy login do konta Junior? Skąd mam go wziąć? Hasło dostałam smsem, ale nie wiem jaki jest login?

Odpowiedz

Zakładam, że Twoje pytanie dotyczy Konta Dziecka, pod którego opisem zamieściłaś komentarz. Login powinien być podany w dokumentach, które podpisywałaś otwierając rachunek. Sądzę, że dokładne wskazówki uzyskasz kontaktując się bezpośrednio z PKO BP.

Odpowiedz

Czy dziecko i rodzic mają osobne numery klienta

Odpowiedz

Tak, mają osobne.

Odpowiedz

Czy to konto będzie odpowiednie dla 5-letniego dziecka na regularne przelewanie pieniędzy przez dziadka? Nie posiadam konta w banku - czy dtak da się otworzyć konto dla dziecka?

Odpowiedz

Tak, konto może być używane przez dziecko do otrzymywania pieniędzy od bliskich. Rachunek przez Internet można założyć tylko wtedy, kiedy rodzic posiada lub założy swoje konto w PKO BP.

Odpowiedz

A jakie jest najlepsze takie konto dla dziecka biorąc pod uwagę oprocentowanie?

Odpowiedz

Najlepiej porównać rachunki np. w naszym rankingu https://www.najlepszekonto.pl/ranking-kont-dla-dzieci Jeśli szukasz oprocentowanego konta dla dziecka, to takie znajdziesz w PKO BP i Santanderze.

Odpowiedz

Dlaczego nie mogę robić przelewów z konta dziecka? Konto do 13 roku życia. Jak mogę wyrobić kartę do tego konta? I czy jeśli wyrobie kartę mogę normalnie wypłacić w bankomacie?

Odpowiedz

Na początek sprawdź, czy przelewy z konta dziecka są odblokowane. Zaloguj się do iPKO i na górnej belce wybierz PKO Junior - w ten sposób przejdziesz do tzw. Aplikacji Rodzica. Aby odblokować przelewy wykonywane przez dziecko, w menu wybierz "Moje dzieci" i wskaż swoje dziecko. Potem kliknij w "Ustawienia serwisu dziecka" i "Uprawnienia dziecka".

Aby wykonać przelew od dziecka do rodzica, na górnej belce w iPKO wybierz PKO Junior, a w menu Transakcje --> Przelewy.

Jeśli chodzi o kartę dla dziecka, możesz zamówić Kartę PKO Junior i to nią dziecko może wypłacać środki z bankomatu. Wszystkie informacje są w naszej analizie :)

Odpowiedz

To konto to jest pomyłka. Przelałam pieniądze dzieci na swoje konto i zabrano mi ponad 600zł nie wiem za co, skoro przelewy są darmowe. To jest kpina. Nie ma nawet powiadomienia za co taka kwota była zabrana. Nagle zabierają ludzia pieniądze i to dziecia! Nie ma zależnej kwoty do przelewu można zrobić na jakąkolwiek kwotę i nie powinno zabierać pieniędzy. Nie odkładajcie dziecia za dużo, bo później bank i tak wasze dzieci okradnie.

Odpowiedz

Coś mi się tu nie zgadza, przecież od przelewów przychodzących nie ma opłat. Wyjaśniłaś z bankiem, za co ta opłata?

Odpowiedz

Witam założyłam dziecku konto w oddziale i chcem wejść przez swoje ipko na konto dziecka ale nie mam tam żadnej zakładki pko junior ani nic z takich rzeczy

Odpowiedz

Do PKO Junior możesz przejść z górnej części strony, po lewej od przycisku "Wyloguj" (tam, gdzie są Twoje inicjały).

Odpowiedz

Nic takiego nie ma

Odpowiedz

Nie otwierałem konta dla dziecka w PKO, ale widzę, że w iPKO (w tym miejscu, o którym pisze Aldona) rzeczywiście jest przejście do PKO Junior. Potwierdzają to również informacje na stronie banku. Jeśli nie możesz przejść do PKO Junior z poziomu iPKO, skontaktuj się z bankiem.

Odpowiedz

Mam rachunek w pkobp ale co w sytuacji jesli nie jestem rodzicem, ani prawnym opiekunem a chcę założyć 9 letniemu wnukowi konto które byłoby podpięte do mojego rachunku a nie rodzica, jest jakieś inne rozwiązanie czy bezwzględnie to musi być rodzic

Odpowiedz

Nie ma takiej możliwości, Konto Dziecka może otworzyć tylko rodzic lub inny opiekun prawny.

Odpowiedz

mam pytanie, jestem babcią , założyłam wnukowi konto dziecka, ma je12 lat,za kilka dni będzie miał 13 lat, czy to konto z automatu będzie kontem Junior?? i co należy zrobić by konto pozostało na dotychczasowych warunkach i dalej mogę wpłacać co miesiąc wpłatę??

Odpowiedz

Konto przekształci się w PKO Konto Pierwsze (nasza analiza: https://www.najlepszekonto.pl/konto-pierwsze-pko-bp). Dalej będzie Pani mogła wpłacać wnukowi pieniądze, numer rachunku nie zmieni się.

Odpowiedz

Czy moge wypłacic pieniadze z konta dziecka ? ogolnie konto mamy takie ze nie mamy do niego karty a po zalogowaniu sie do aplikacji nie moge robic z niego przelewow czy w banku wypłaca mi normalnie ?

Odpowiedz

Dlaczego nie możesz wykonywać przelewów z konta dziecka? Myślę, że w oddziale taka operacja będzie możliwa.

Odpowiedz

Mam 4 dzieci, każde z nich miało "dziecięcy" rachunek w PKO, przez lata wpłacałem tam drobne kwoty (plus oni sami poprzez nasze rachunki - wpłacali tam swoje dodatkowe pieniądze). Zdecydowaliśmy, że przy aktualnej inflacji przerzucamy środki gdzie indziej: ETF, obligacje itp. Od 2 tygodni PKO trzyma nam pieniądze, nie pozwala ich przelać na zweryfikowany rachunek rodzica (po weryfikacji dokumentów dzieci w oddziale - choć powołują się na fakt, że dokumenty te są niezweryfikowane). Reklamacja już 2 tygodnie leci, bez rezultatu.

Odpowiedz

Środki z konta dziecka można przelewać tylko w ramach kwoty tzw. zwykłego zarządu, czyli ok. 4500 zł miesięcznie. Warto także pamiętać, że pieniądze na koncie dziecka należą właśnie do dziecka, a nie do rodzica (mimo że dziecko samo nie może z nich korzystać, dopóki nie ukończy 13 lat).

Trudno powiedzieć, gdzie bank widzi tu problem, skoro w oddziale zweryfikowano dokumenty Twoich dzieci. Może warto skierować sprawę do rzecznika klienta PKO BP?

Odpowiedz

A co w wypadku kiedy chce przelac wszystkie pieniadze na inne konto oszczednosciowe,nie dzieciece.Wiadomo,jest inflacja,a tu niskie oprocentowanie.Czy mozna to zrobic?

Odpowiedz

Taki przelew jest oczywiście możliwy, ale zgodnie z prawem jego kwota powinna się mieścić w ramach tzw. zwykłego zarządu, czyli wynosić maksymalnie 5500 zł.

Odpowiedz

Dzień dobry jaką karę mogę dostać za wypłacenie wszystkich pieniędzy na raz z konta dziecka dziękuję za odpowiedź

Odpowiedz

Jeśli kwota mieści się w kwocie zwykłego zarządu, to żadna kara Ci nie grozi.

Odpowiedz

Czy jeżeli dziadkowie posiadają konto PKO BP to mogą założyć konto dla wnuka?

Odpowiedz

Konto dla dziecka w PKO BP mogą założyć wyłącznie opiekunowie prawni dziecka. Jeśli dziadkowie są opiekunami wnuka, ustanowionymi przez sąd, będzie to możliwe.

Odpowiedz

Gdzie w aplikacji iko potwierdzić przelew ,który chce wykonać dziecko?

Odpowiedz

Mogę powiedzieć, jak to wygląda w iPKO - po zalogowaniu do Panelu Rodzica powinnaś od razu zobaczyć przelewy do zaakceptowania.

Odpowiedz

Nie widzę w aplikacji mobilnej iko możliwości zatwierdzenia prośby dziecka. Jeśli jest to gdzie powinnam jej szukać?

Odpowiedz

Niestety wygląda na to, że w IKO nie ma takiej opcji :(

Odpowiedz

Jak tu wygląda polecenie przelewu wykonywane przez dziecko? Będzie trzeba za każdym razem je przyklepywać?

Odpowiedz

Tak, dziecko tylko "zaczyna" przelew, a Ty jako rodzic musi go zaakceptować albo odrzucić.

Odpowiedz

Posiadam numer klienta do konta dziecka ale nie posiadam hasla (nie otrzymalem z banku)przez co nie mogę się zalogować na konto dziecka bezposrednio w ipko , jak wygeneruję nowe hasło to wyświetla się komunikat ,ze niestety nie mam aktywnego narzędzia autoryzacji.i tak od 10 lat nie mogę się zalogować na konto córki. Mam tylko dostęp ze swojego konta przechodząc na konto junior, ale tam nie mam pełnej wersji konta i nie mogę np. zrezygnować z otrzymywania papierowej historii konta córki. Jak wejsc na pełną wersję konta junior????

Odpowiedz

A córka loguje się normalnie na konto? Ty wchodząc na Konto Junior ze swojego iPKO powinieneś mieć dostęp praktycznie do wszystkiego, a jeśli problem utrzymuje się 10 lat, to chyba warto zgłosić się do banku.

Odpowiedz

Córka również nie może się zalogować , wpisując login i hasło tymczasowe i tak wyskakuje ze nie mamy aktualnego narzędzia autoryzacji, przez co nie możemy wejść na konto,w banku stażystka stwierdzila ,ze tak bedzie do 13 urodzin córki,ale mi się wydaje że powinna być możliwość pełnego dostępu do wszystkich funkcji.

Odpowiedz

A czym potwierdzasz operacje w iPKO?

Spróbuj jeszcze tak. Przejdź do serwisu dziecka ze swojego iPKO i wejdź w ustawienia serwisu dziecka. Tam w danych powinno być coś takiego jak adres e-mail i numer telefonu dziecka. Może jak podasz tam swój numer, to wtedy da się zresetować hasło córce?

Odpowiedz

@Marek I jak zakończyła się sprawa? Odblokowałeś dostęp do konta twojego dziecka?

Odpowiedz

Czy jak założę konto 8 letniemu synowi to, mogę zwrot z podatku może wpłynąć na jego konto? I jeżeli mam piecze nad jego kontem, to komornik może mu zająć konto?

Odpowiedz

Nie robiłabym tak, jak będziesz chciała wypłacić z konta dziecka większą kwotę, możesz mieć problem. Z komornikiem nigdy nic nie wiadomo - nie powinien ruszyć konta dziecku...

Odpowiedz

Nie radzę kierować zwrotu z podatku na konto dziecka .Ja w tym roku właśnie w ten sposób zrobiłam podałam nr konta dziecka i niestety pozbyłam się dużej kwoty przez komornika zabrał co do złotówki.

Odpowiedz

Przecież komornik nie może ruszyć konta dziecka, to nie Twoje konto w świetle prawa. Wyjaśniałaś z komornikiem sprawę?

Odpowiedz

Co oznaczają te dwa rachunki : Rachunek karty pko junior oraz pko konto dziecka ? proszę powiedzieć na który rachunek trzeba przelać pieniążki żeby można było wypłacać je z bankomatów itp.

Odpowiedz

Jeśli rodzic zamówił dla dziecka kartę PKO Junior, to do tej karty zostaje otworzony właśnie Rachunek karty PKO Junior. To na to konto należy wpłacić pieniądze, aby dziecko mogło płacić kartą i wypłacać środki z bankomatów.

Odpowiedz

Dziekuje bardzo za odpowiedź i pomoc

Odpowiedz

Czy można w każdej chwili zlikwidować konto dziecka????

Odpowiedz

Tak od ręki konta nie zamkniesz, bo obowiązuje Cię 1 miesiąc wypowiedzenia.

Odpowiedz

Odpowiedz

Wygląda to na błąd po stronie bankowości elektronicznej. Najlepiej skontaktować się bezpośrednio z bankiem i zgłosić problem.

Odpowiedz

Wziąłem samą kartę junior dla dziecka bez zakładania konta junior. Zasiliłem konto dziecka a teraz jak dziecko ma sprawdzać ile mu pozostało środków na karcie?

Odpowiedz

Aby zamówić Kartę PKO Junior, należy posiadać konto w PKO BP. W bankowości elektronicznej powinieneś widzieć, ile środków pozostało dziecku na karcie, niestety ono samo nie może tego zrobić.

Odpowiedz

Czy można założyć więc konto junior i poprzez aplikację junior na telefonie mieć wgląd w informację o ilości środków na koncie? Czy założenie konta junior utworzy kolejne konto z nowym rachunkiem oddzielnym od już wydanej karty junior?

Odpowiedz

Rachunek Karty PKO Junior należy tak naprawdę do rodzica i to rodzic ma nadzór nad stanem środków na karcie. Jeśli założysz dziecku PKO Konto Junior, będzie ono mogło korzystać z osobnej aplikacji, aby kontrolować stan środków, ale to nie będzie to samo konto, co dla Karty PKO Junior.

Odpowiedz

Aktywowałam kartę debetową dla dziecka 9 letniego w IPKO ale syn nie może nią płacić zbliżeniowo dlaczego? Ma ustawiony limit płatności bezgotówkowych i pomimo iż go nie przekracza na czytniku podczas płacenia pojawia się komunikat,, użyj innej karty". Czy musi użyć karty w bankomacie żeby ją aktywować? Przecież aktywowałam ja w IPKO . Na czym polega problem i co zrobić?

Odpowiedz

Pierwsza transakcja kartą po jej aktywacji powinna zostać przeprowadzona z użyciem kodu PIN. Spróbujcie z dzieckiem zapłacić kartą w ten sposób, płatności zbliżeniowe powinny się wtedy aktywować.

Odpowiedz

Dzień dobry, otrzymałem hasło pierwszego logowania do IPKO-JUNIOR, po założeniu konta dla dziecka, ale proszę mi powiedzieć co jest loginem i gdzie ewentualnie go szukać.

Odpowiedz

Login powinien być albo w umowie o prowadzenie rachunku, albo w e-mailu przesłanym przez bank. Jeśli go tam nie ma, pomoże infolinia banku :).

Odpowiedz

Dzień dobry,córka 5l ma konto w banku PKO i w banku nie mogę wypłacić więcej niż 5000zl miesięcznie,poza tym nie może mieć karty ani robić żadnych przelewów poza moim (matki) powiązanym kontem,czytając te wszystkie oferty wychodzi zupełnie co innego,są karty do bankomatu,przelewy internetowe,nie ma żadnych limitów wypłat,jak to jest naprawdę?czy w banku zostałam oszukana?

Odpowiedz

Limit wypłat z konta dziecka wynika z przepisów dotyczących tzw. zarządu zwykłego w ramach, których musi działać rodzic.

Ograniczenia związane z przelewami realizowanymi przez dziecko, wypłatami przez nie z bankomatów i innymi operacjami wiąże się z faktem, że do ukończenia 13 r.ż. dziecko nie ma żadnej zdolności do czynności prawnych, musi je realizować za wiedzą i zgodą rodzica. W rzeczywistości jest to trudne do wyegzekwowania, bo przecież rodzic nie może asystować przy każdym zakupie loda, długopisu czy innego drobiazgu. Przyjmuje się więc, że jeśli dzieciak płaci kartą w ramach limitu przyznanego mu przez rodzica, a ten ma wgląd w historię rachunku, to wszystko jest zgodnie z prawem.

Sytuacja zmienia po skończeniu 13 r.ż., kiedy dziecko zyskuje ograniczoną zdolność do czynności prawnych i znacznie większą swobodę w zarządzaniu rachunkiem bankowym, który wtedy jest już zakładany dla niego, a nie dla rodzica.

Odpowiedz

proszę o informację jak krok po kroku zrobić przelew z konta PKO Junior na konto rodzica.

Odpowiedz

Na początek sprawdź, czy przelewy z konta dziecka są odblokowane. Zaloguj się do iPKO i na górnej belce wybierz PKO Junior - w ten sposób przejdziesz do tzw. Aplikacji Rodzica. Aby odblokować przelewy wykonywane przez dziecko, w menu wybierz "Moje dzieci" i wskaż swoje dziecko. Potem kliknij w "Ustawienia serwisu dziecka" i "Uprawnienia dziecka".

Aby wykonać przelew od dziecka do rodzica, na górnej belce w iPKO wybierz PKO Junior, a w menu Transakcje --> Przelewy.

Odpowiedz

Czy w aplikacji IKO można też tak zrobić bo niestety nie widzę w tej aplikacji opcji które pani wymienia

Odpowiedz

W aplikacji IKO nie ma takiej możliwości. W iPKO przejście do Aplikacji Rodzica (czyli serwisu PKO Junior) znajdziesz tutaj:

Potem w menu kliknij Moje dzieci i wybierz swoje dziecko:

Ostatni krok to kliknięcie w Ustawienia serwisu dziecka, a potem Zmień uprawnienia:

Odpowiedz

Założyłam dzisiaj dziecku Pierwsze konto, dla czego nie widzę go na swoim końcie?Nie jest widoczne w IKO(chociaż Pani twierdziła w banku że będzie widoczne) ani w iPKO

Odpowiedz

Najlepiej zapytać o to na infolinii banku; konsultant pomoże Ci sprawdzić, czy wszystko jest w porządku.

Odpowiedz

Czy możliwość zarządzania kontem dziecka może mieć oboje rodziców posiadających konto PKO BP czy tylko jeden - ten który zakłada konto? Jak aktywować dostęp dla drugiego rodzica?

Odpowiedz

Dostęp zawsze będzie miał rodzic, który założył konto. Jeśli drugi z rodziców także ma konto w PKO BP i chciałby mieć dostęp przez iPKO, powinien udać się do oddziału banku z dokumentem potwierdzającym opiekę nad dzieckiem np. aktem jego urodzenia.

Odpowiedz

czy babcia może założyc konto wnuk ma 9 lat

Odpowiedz

Jeśli babcia jest prawnym opiekunem dziecka, to tak, wtedy może założyć wnukowi konto.

Odpowiedz

Jaki jest koszt wyrobienia karty dla konta junior do 13 lat

Odpowiedz

Dla małego dziecka można zamówić kartę PKO Junior. Jej wydanie kosztuje 15 zł.

Odpowiedz

tragedia - dziecko robi przelew ze swojego konta na swoja kartę w swoim jednym banku i musi czekać az przelew przejdzie - interfejs w www intuicyjny jak chińska księga przepowiedni

Odpowiedz

Operacje na koncie dziecka muszą być potwierdzane przez rodzica. Jest to określone prawnie, ponieważ dziecko poniżej 13. r.ż. nie może samodzielnie wykonywać przelewów.

Odpowiedz

Czy konto posiada możliwość płacenia poprzez blik?

Odpowiedz

Niestety, Blik jest dostępny dla osób, które mają skończone 13 lat, tak więc dopiero z PKO Kontem Pierwszym można zacząć korzystać z Blika.

Odpowiedz

nie ma Blik - bezużyteczne do płacenia w sklepie. Dziecko wyjeżdża i nadal musi mieć kartę. To po co to konto?

Odpowiedz

Blik dostępny jest w aplikacji IKO, a ta jest niedostępna dla małych dzieci. Jeśli nie chcemy wyrabiać dziecku karty, zostaje przekazanie gotówki albo skorzystanie np. z czeku Blik, którym także można zapłacić w sklepie albo wypłacić środki z bankomatu.

Odpowiedz

Dziecko ma limit i w ramach niego korzysta, powinno tez mieć możliwość korzystania w ramach limitu z Blika. Jak dla mnie to oczywiste.

Odpowiedz

Rozumiem, niestety banki mają tu inne regulacje...

Odpowiedz

Witam. Jak odblokować robienie przelewów z konta PKO JUNIOR?

Odpowiedz

Na początek zaloguj się do iPKO i na górnej belce wybierz PKO Junior - w ten sposób przejdziesz do tzw. Aplikacji Rodzica. Aby odblokować przelewy wykonywane przez dziecko, w menu wybierz "Moje dzieci" i wskaż swoje dziecko. Potem kliknij w "Ustawienia serwisu dziecka" i "Uprawnienia dziecka".

Odpowiedz

Czy rodzic musi mieć konto w banku PKO ?

Odpowiedz

Chodzi o promocję? Jeśli chcesz otrzymać bon do Smyka lub Empiku, to tak, rodzic musi posiadać konto w PKO BP.

Odpowiedz

Czy rodzic musi mieć konto w banku PKO jeżeli chcę założyć konto dla dziecka? Nie chcę bonów

Odpowiedz

Możliwość założenia konta dla dziecka przez osobę, która nie jest klientem PKO BP dostępna jest tylko w placówce banku.

Odpowiedz

? tzn. Zostalam oszukana. Gdy zakladalam konto synowi Pani przy okazji założyła konto również mnie mówiąc, ze inaczej sie nie da. Również w tym samym banku odmawiaja mi wydania karty jak również gdy chcialam z konta junior w oddziale zrobic przelew również zostało mi to odmowione. Chodzi o oddział banku w Czeladzi.

Odpowiedz

To bardzo dziwna sytuacja. Jako rodzic i osoba, która zakładała dziecku konto, powinnaś bez problemu wykonać taki przelew, o ile nie przekracza ok. 4900 zł. Pracownik wyjaśnił, dlaczego nie możesz tego zrobić?

Odpowiedz

Da się zrobić tak żeby rodzic nie misiał akcpeptować np płatnośći w sklepie spożywczym?

Odpowiedz

Dziecko może dokonywać samodzielnie płatności w sklepie spożywczym w ramach limitu, który został ustanowiony przez rodzica. To od dorosłego zależy, jak wysoki on będzie.

Odpowiedz

czy z konta dziecka wybiore pieniądze bez karty wyplata z banku?chodzi mi o wieksze kwoty

Odpowiedz

Pieniądze z Konta Dziecka możesz pobrać w oddziale banku. W miesiącu można wypłacić środki nie większe niż tzw. kwota zwykłego zarządu, czyli ok. 4800-4900 zł.

Odpowiedz

Co lepsze? Pierwsze Konto Oszczędniościowe w PKO BP czy Konto Dziecka w PKO BP?

Odpowiedz

Oba rachunki są ze sobą powiązane. Pierwsze Konto Oszczędnościowe można założyć, jeśli dziecko ma już rachunek w PKO BP. Jedno i drugie jest oprocentowane, warto zatem otworzyć oba rachunki - to nic nie kosztuje, a większe kwoty będą się odkładać dla dziecka.

Odpowiedz

Dlaczego nie mogę zrobić przelewu z konta dziecka na swoje konto

Odpowiedz

Przelew z konta dziecka możesz wykonać poprzez Aplikację Rodzica. W iPKO w górnej belce powinnaś znaleźć możliwość przełączenia się na konto dziecka i wtedy można zlecić przelew, jednak tylko do kwoty tzw. zwykłego zarządu (ok. 4800 zł).

Odpowiedz

Czy można założyć konto dla dziecka bez zakładania konta dla siebie jako rodzica?

Odpowiedz

Tak, jest to możliwe, ale tylko w oddziale banku.

Odpowiedz

No to się zdziwicie jak niekompetencja jest w PKPBP. Oczywiście oficjalnie nie trzeba mieć konta ale wciskają konto za zero pod pretekstem braku możliwości założenia konta dla dziecka. Bo przecież to taki suuper Bank .Później jest tylko gorzej. Miała być autoryzacja sms, nie bo muszą być zdrapki które dziecko gubi. Ale to poczatek koszmaru. Zeby je uaktywnic zużyjesz pięć może i więcej zdrapek o ile dostaniesz jednorazowe hasło i o ile uda Ci się to konto aktywować. Bilans = dwie wizyty w banku bo przecież mamy 21 wiek i stracony dzień i kilkanaście minut na infoliniach. PKOBP - nigdy więcej. Było to najdłużej aktywne konto jakie miałem - całe dwa dni. Nigdy więcej "polskiego" banku. Pozdrawiam.

Odpowiedz

We wniosku internetowym istotnie Konto Dziecka można założyć tylko z rachunkiem dla rodzica (Konto za Zero to obecnie główny rachunek oferowany przez PKO BP). Co do autoryzacji transakcji, to widać raczej nadgorliwość ze strony banku - metodę autoryzacji zawsze można zmienić.

Odpowiedz

Czy dziecko może otrzymywać przelewy od obcych ludzi jeśli poda im nr konta?

Odpowiedz

Jak najbardziej; konto osoby nieletniej funkcjonuje bardzo podobne jak rachunek dla dorosłych, tak więc można na nim bez problemu przyjmować przelewy.

Odpowiedz

Czy dziecko robiąc przelew z konta junior na konto karty, płaci za niego 1zł???

Odpowiedz

Nie, przelewy z Konta Junior są bezpłatne.

Odpowiedz

a czy dziecko może robić płątności internetowe lub przelewy??

Odpowiedz

Tak, dziecko może wykonywać przelewy - rodzic każdorazowo musi potwierdzić taką operację w Aplikacji Rodzica w iPKO.

Odpowiedz

Nie widzę żadnych opcji przelewów z konta Juniur. Jedynie do rodzica...

Odpowiedz

Na początek sprawdź, czy przelewy z konta dziecka są odblokowane. Zaloguj się do iPKO i na górnej belce wybierz PKO Junior - w ten sposób przejdziesz do tzw. Aplikacji Rodzica. Aby odblokować przelewy wykonywane przez dziecko, w menu wybierz "Moje dzieci" i wskaż swoje dziecko. Potem kliknij w "Ustawienia serwisu dziecka" i "Uprawnienia dziecka".

Odpowiedz

Jestem po rozwodzie i chcę założyć konto córce. Córka ma 11 lat. Czy mój były mąż będzie miał dostęp do tego konta? Nie ma ograniczonych praw rodzicielskich, ale córka mieszka ze mną.

Odpowiedz

Jeżeli były mąż się o tym nie dowie to nie będzie miał dostępu.

Odpowiedz

Szkoda tylko że zapomnieli o kartach w kontach Inteligo. Niby teraz mam zmieniać bank, który jest w tym samym banku, żeby kartę dziecku wyrobić. Kiedy to poprawicie bo moje dzieci nie mogą się doczekać własnych kart. Inteligo było zawsze pionierem innowacji potem wchodziło do BP a tu nagle odwrotnie.

Odpowiedz

Istotnie, w Inteligo nie ma kart dla dziecka. My jednak nie mamy na to wpływu - jesteśmy tylko portalem informacyjnym, a nie bankiem.

[Ala]

Odpowiedz

dokładnie, zapomnieli o tym poinformowac, limit 100 maksymalny ograniczony przez bank bez mozliwosci modyfikacji też jest niezbyt mądry.

Odpowiedz

Dzień dobry. Czy konto Junior musi założyć rodzic, czy może np. babcia?

Odpowiedz

Wszystko zależy od tego, kto jest przedstawicielem ustawowym dziecka, ponieważ tylko przedstawiciel ustawowy może otworzyć dziecku konto. Zazwyczaj jest nim rodzic, chyba że ma on ograniczone prawa rodzicielskie. Jeśli jednak rodzice mają pełnię praw, to tylko oni mogą założyć rachunki dzieciom. W takiej sytuacji nie ma możliwości, aby dziadkowie otworzyli konta wnukom.

Odpowiedz

Jak ma się karta przedpłacona do art. 14 § 2 k.c.? Przecież bank nie ma uprawnienia do wyznaczania czynności drobnych bieżących życia codziennego, poza tym takie umowy mimo wszystko są nieważne. Mam rozumieć, że bank zobowiązuje się w umowie o kartę do wykonywania nieważnych umów? Posłużenie się kartą oznacza wydanie bankowi polecenia spełnienia świadczenia na rzecz akceptanta, a taka umowa – jest nieważna. Proszę o odpowiedz

Odpowiedz

Prawo do pewnego stopnia dopuszcza możliwość zawierania umów przez osoby nieposiadające zdolności do czynności prawnych, w tym dzieci do lat 13 - pod warunkiem, że umowa dotyczy drobnych spraw życia codziennego, a więc zakupu produktów, których cena nie jest wysoka. W przeciwnym wypadku nawet zwykłe kupno bułki w sklepiku szkolnym byłoby transakcją nieważną. W tym wypadku bank udostępnia kartę (umowę podpisuje rodzic) do takich właśnie drobnych płatności - o limitach na rachunku karty decydują rodzice.

Odpowiedz

Rozumiem, że dziecko jest stroną np. sprzedaży, ale kto jest stroną zlecającą dyspozycję dokonania płatnosci na rzecz akceptanta? Dziecko, czy rodzic?

Odpowiedz

Trudno nam powiedzieć. Nie chcemy Pana wprowadzić w błąd, więc dopytamy w banku.

Odpowiedz

Czy na rachunek karty debetowej dziecka można robić przelewy z innych banków niż PKO ?czy są limity wpłat ?

Odpowiedz

Na rachunek karty dziecka można dokonywać wpłat z innych banków. Nie ma limitów wpłat, ale są limity samej karty, które może ustalić rodzic.

Odpowiedz