Zanim jednak podpowiemy Ci, jak wytypować idealny rachunek, zaczniemy od tego, czego NIE powinieneś robić. Z doświadczenia wiemy, że bankowi nowicjusze przy wyborze ROR-u często popełniają następujące błędy: zakładają konto pod wpływem impulsu lub zbyt polegają na radach innych. Niestety, obie te strategie bywają zawodne.

Pierwsze wrażenie może być mylne

Nie oceniaj konta wyłącznie na podstawie telewizyjnych reklam bądź informacji na stronie banku! Znasz przysłowie, że każda pliszka swój ogonek chwali? Także banki kierują się tą zasadą. Wszystkie instytucje finansowe bardzo chętnie podkreślają zalety swoich rachunków i dyskretnie przemilczają ich wady. Wszystko po to, by przyciągnąć nowych klientów i przekonać ich do swojej oferty.

Dobrą ilustracją tej tezy są skrótowe wyciągi opłat, które możesz znaleźć na stronach banków. „Wszystko za “zero”, „darmowe”, „bezpłatne” - te określenia powtarzają się na nich nagminnie i sugerują, że rachunek nie będzie generował żadnych kosztów. Niestety, nie odpowiada to do końca prawdzie.

Pamiętaj, że banki ze względów marketingowych prezentują listę darmowych operacji i jednocześnie pomijają te usługi, za które musiałbyś już zapłacić. Jeśli więc w zestawieniu kluczowych opłat nie znajdziesz np. prowizji za obsługę karty, to prawdopodobnie za tę usługę bank pobiera opłatę i właśnie dlatego pomija ją na liście. Po drugie – część z tych pozornie “bezpłatnych” operacji wiąże się ze spełnieniem dodatkowych warunków. Z reguły jednak bank informuje o nich małym druczkiem na samym dole strony i łatwo je przeoczyć, zwłaszcza jeśli jesteś niedoświadczonym klientem.

Dzięki takim chwytom banki budują wrażenie, że konto jest całkowicie bezpłatne. Dlatego jeżeli chcesz poznać rzeczywiste koszty związane z prowadzeniem danego rachunku, zajrzyj do „Tabeli opłat i prowizji” lub zapoznaj się z naszym rankingiem kont osobistych. Znajdziesz w nim wykaz najważniejszych opłat, które muszą ponosić posiadacze konta. Dane te monitorujemy każdego dnia i aktualizujemy, gdy tylko zachodzą zmiany w ofercie banków.

Nie kieruj się opiniami znajomych (a tym bardziej - internautów)

Nie podejmuj decyzji na podstawie tego, co wybrali inni. Nawet jeśli przyjaciel rekomenduje Ci rachunek, z którego jest zadowolony, nie oznacza to wcale, że wybrane przez niego konto będzie pasowało również i do Ciebie. Jeszcze gorszym pomysłem jest pytanie o radę internautów, czyli osób, których nie znasz i o których nic nie wiesz. Na pytanie: „Czy warto założyć konto X w banku Y?” otrzymasz zapewne bardzo różne odpowiedzi: od skrajnie negatywnych po entuzjastyczne. Czy będziesz umiał ocenić, które z nich są obiektywne, a które są efektem zawiedzionych oczekiwań wynikających ze zbyt pobieżnej analizy plusów i minusów rachunku? Być może nieznany Ci internauta jest niezadowolony z konta, bo na etapie jego zakładania nie przestudiował uważnie cennika i teraz jest rozgoryczony wysokością opłat? Z kolei pochwalne wpisy mogą być dziełem osób zawodowo związanych z danym bankiem i wynajętych po to, by reklamować jego produkty. Zamiast więc korzystać z rad obcych osób, lepiej wyrób sobie własną opinię.

Każdy z nas jest inny

Weź pod uwagę fakt, że każdy z nas zwraca uwagę na różne aspekty rachunku. Dla Ciebie zaletą może być jego prostota, dla Twojego przyjaciela – dostęp do technologicznych nowinek, np. szerokiej palety płatności mobilnych. Są osoby, dla których najważniejsze są niskie opłaty, i takie, które cenią sobie wygodę korzystania z rachunku za pośrednictwem funkcjonalnej bankowości elektronicznej. Zanim więc złożysz wniosek o otwarcie danego rachunku, sprecyzuj, czego TY oczekujesz od swojego konta.

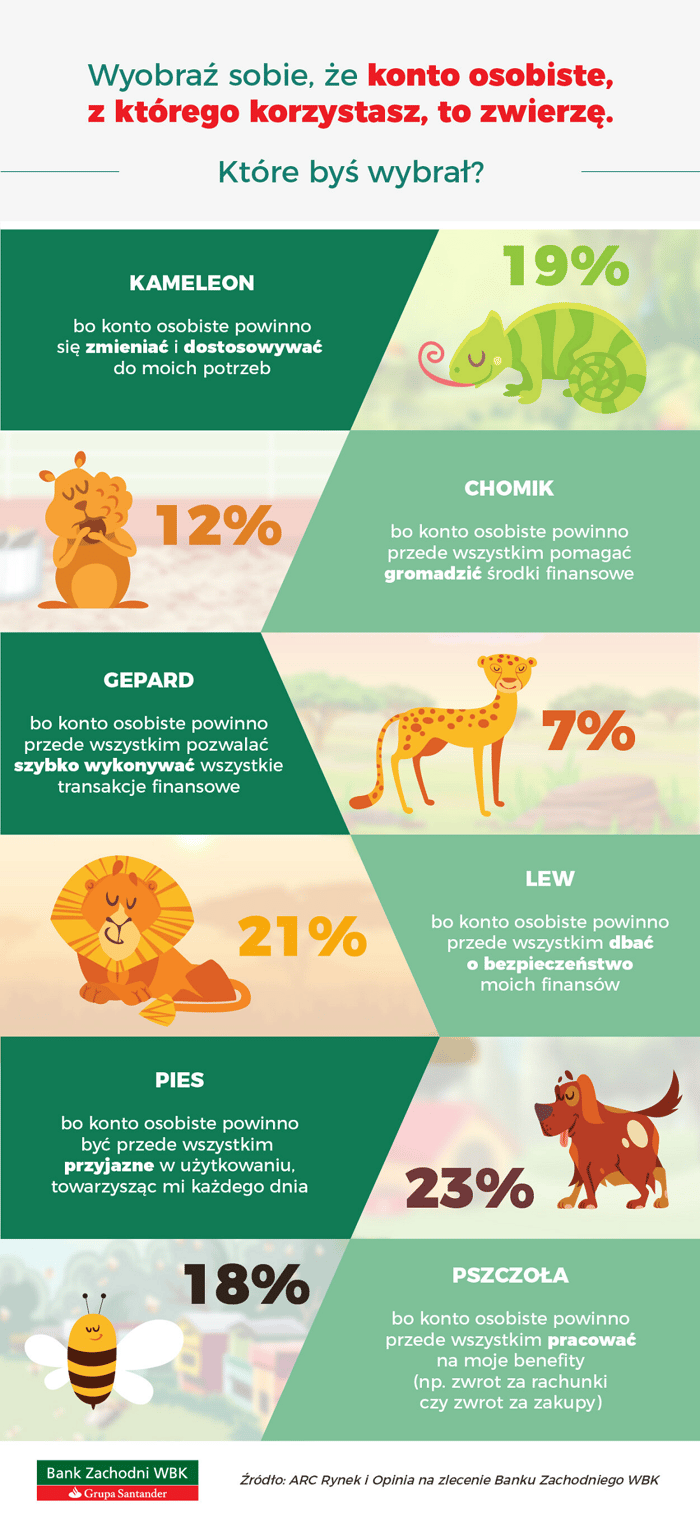

Pies, lew, a może chomik?

Aby ułatwić sobie to zadanie, skorzystaj z infografiki, którą przygotował instytut badawczy ARC Rynek i Opinia. Instytut przeprowadził sondaż, w którym poprosił uczestników o wskazanie zwierzęcia, z którym najbardziej kojarzy się im konto osobiste i w ten pośredni sposób sprawdził ich preferencje.

W zależności od tego, które zwierzę wskazałeś, istotne będą dla Ciebie nieco inne aspekty rachunku. Załóżmy, że najbardziej spodobał Ci się kameleon. W tym przypadku Twoje konto powinno być maksymalnie elastyczne, musisz więc poszukać banku, który Ci to zapewni.

Na szczęście, kilka instytucji oferuje takie produkty. Dla przykładu: posiadacze konta osobistego w Alior Banku sami mogą dobierać najważniejsze dla siebie opcje (zwane „korzyściami”) i konfigurować rachunek w zależności od aktualnych potrzeb. W Koncie Otwartym na Ciebie BNP Paribas klienci mają do wyboru 3 karty debetowe różniące się opłatą miesięczną i proponowanymi udogodnieniami, zaś w Koncie Jakie Chce w Santander Bank Polska mogą decydować o wysokości prowizji za kartę.

Słowem, jeśli Twoim zwierzęciem jest kameleon, szukaj konta, które będziesz mógł personalizować zgodnie z własnymi preferencjami. Natomiast jeśli Twoją uwagę przykuł gepard, z dużym prawdopodobieństwem można założyć, że ważne są dla Ciebie różne ułatwienia, dzięki którym będziesz mógł efektywnie zarządzać swoimi pieniędzmi. Twoje „idealne” konto powinno Ci zapewniać szybki dostęp do środków o każdej porze – słowem, musi być nowoczesne i funkcjonalne. Dlatego zanim wybierzesz rachunek, zerknij, jakie rozwiązania zawiera serwis transakcyjny i aplikacja mobilna konkretnego banku. Czy będziesz mógł skorzystać z różnych form płatności mobilnych? Czy bank oferuje szybkie przelewy online i elektroniczne portfele (np. Masterpass, Visa Checkout)? Czy bankowość elektroniczna jest czytelna i intuicyjna? Czy umożliwi Ci szybkie wnioskowanie o dodatkowe produkty (typu pożyczka, karta kredytowa, ubezpieczenia). Sprawdź to, zanim zdecydujesz się na konto.

Podsumowując, nie ma rachunku, który byłyby idealny dla „wszystkich”. Jedno i to samo konto może świetnie pasować do miłośników „chomika” i kompletnie zawieść oczekiwania zwolenników „geparda”.

Bo do tanga trzeba dwojga

Załóżmy, że znasz już swoje wymagania wobec rachunku. Czy jednak wiesz, czego rachunek będzie „wymagał” od Ciebie? Czy Twoje zwyczaje finansowe i predyspozycje charakterologiczne ułatwią Ci korzystanie z ROR-u, czy też raczej narażą na liczne problemy?

Przykładowo: należysz do osób, które rzadko kalkulują koszty i często zapominają o różnych drobiazgach. Traf chciał, że najbardziej spodobał Ci się rachunek w banku, w którym obowiązują następujące zasady korzystania z bankomatów: bezpłatne są tylko maszyny własne i 2 pierwsze wypłaty w miesiącu z obcych urządzeń (pod warunkiem spełnienia warunków aktywności: 500 zł wpływu na konto i 1 transakcji kartą w miesiącu). W pozostałych przypadkach bank pobiera prowizję w wysokości 2%, min. 5 zł. Jeśli te szczegóły umkną z Twojej pamięci, możesz zafundować sobie przykrą niespodziankę (czy wiesz, że 2% z 3 tys. zł to aż 60 zł?).

Przykład drugi – jesteś spontaniczny i rygorystyczne trzymanie się przepisów nie jest Twoją mocną stroną. Tymczasem, aby uniknąć opłaty za obsługę karty, należy – miesiąc w miesiąc - wykonywać nią transakcje na min. 400 zł. Aby spełnić ten warunek, będziesz musiał się wykazać dużą systematycznością i mieć płatności kartą pod stałą kontrolą. Zastanów się więc, czy po kilku miesiącach ten wymóg nie stanie się dla Ciebie obciążeniem (zarówno psychicznym, jak i finansowym).

Z doświadczenia wiemy, że na etapie zakładania konta niewielu klientów zastanawia się nad swoją osobowością finansową. Terminem tym określamy cechy, nawyki i poglądy, które są kluczowe przy podejmowaniu decyzji finansowych. Naszym zdaniem warto jednak taką autoanalizę przeprowadzić i skonfrontować jej wyniki z wymogami związanymi z użytkowaniem konta.

Zapoznaj się z mniej popularnymi opłatami

Wiele osób podejmuje decyzję o założeniu rachunku, kierując się wyłącznie wysokością prowizji za najczęściej wykonywane operacje bankowe. Mówiąc prościej – bierze pod uwagę opłaty za obsługę karty, prowadzenie rachunku, przelewy i wypłaty z bankomatów, machając ręką na pozostałe koszty, które, przynajmniej z początku, wydają się jej nieistotne.

Wiedz jednak, że taka strategia nie do końca się sprawdza. Często bywa tak, że w bankach, w których wszystkie z wymienionych wyżej opcji są darmowe (i to bez żadnych ukrytych haczyków), mniej popularne operacje mogą sporo kosztować. Dlatego też zachęcamy Cię do przestudiowania innych pozycji w cenniku.

Sprawdź na wszelki wypadek, ile kosztują przelewy Express Elixir, zlecenia stałe i przelewy zagraniczne. Zainteresuj się także, czy będziesz mógł za darmo wpłacać gotówkę we wpłatomacie, czy kody autoryzacyjne są bezpłatne oraz ile zapłacisz za wpłatę bądź wypłatę gotówki w oddziale banku. Koszty tych operacji wynoszą zwykle kilka złotych, tak więc wykonując takie transakcje sporadycznie, nie odczujesz zbytnio utraty środków. Być może jednak zaczniesz przeprowadzać je regularnie, a wtedy z Twojego konta może zniknąć nawet kilkaset złotych rocznie!

Oceniaj konto w kontekście całej oferty banku

Myśl perspektywicznie. Nawet jeśli teraz potrzebujesz tylko rachunku, to już niedługo Twoje oczekiwania mogą ulec zmianie. Być może za kilka miesięcy zaplanujesz wycieczkę zagraniczną i zechcesz skorzystać z oferty walutowej lub zaczniesz się rozglądać za dobrą lokatą, bo w Twoim domowym budżecie pojawią się niespodziewane nadwyżki. Nigdy nie wiadomo, co przyniesie przyszłość.

Dlatego przed założeniem rachunku przejrzyj ofertę banku i poświęć trochę czasu na zapoznanie się z dodatkowymi usługami i produktami, które bank przygotował dla posiadaczy kont osobistych. Proponujemy, abyś zwrócił baczniejszą uwagę na ofertę oszczędnościową (konta i lokaty) oraz na ofertę walutową.

Być może w tym miejscu zadajesz sobie pytanie, jak masz wprowadzić w życie powyższe rady, skoro nigdy dotąd nie korzystałeś z kont oszczędnościowych i nie masz pojęcia, co tak naprawdę kryje się pod hasłem „oferta walutowa”. Słowem – jak masz ocenić to, na czym się nie znasz.

Oczywiście, masz rację – samodzielna ocena różnych aspektów konta wymaga wiedzy na temat różnych produktów banku i dobrej orientacji w sytuacji rynkowej. Do tego jest zadaniem dość czasochłonnym, ponieważ wiąże się z analizą wielu parametrów. Możesz jednak ułatwić sobie zadanie i skorzystać z naszych analiz kont osobistych. Znajdziesz w nich obiektywne omówienie różnych produktów dostępnych w ramach danego rachunku.

Podsumowanie

Sam widzisz, że aby wybrać konto „szyte na miarę”, trzeba włożyć w to trochę wysiłku. Być może jednak zadajesz sobie pytanie – czy warto tracić czas na przedzieranie się przez bankowe oferty i analizę różnych czynników? Naszym zdaniem jest to jak najbardziej celowe działanie. Pamiętaj, że konto ma Ci służyć w przeróżnych życiowych sytuacjach i ułatwiać korzystanie z własnych pieniędzy. Powinno więc być wygodne i dopasowane, bo tylko wtedy będzie dobrze pełniło swoją rolę.

Komentarze

(2)Nie warto teraz bawić się z zakładaniem konta, teraz banki chcą kosić ludzi. Jak zobaczą że ludzie im odpływają to znowu będą chciały pozyskać nowych klientów.

Odpowiedz

Niby racja, ale bez konta w banku chyba w dzisiejszych czasach nie da się za bardzo funkcjonować? Aktualnie zmieniam bank, okazało się, że znalezienie w miarę taniego konta (i to w promocji) jest dość proste i po krótkich poszukiwaniach mam na oku kilka opcji. Dla chcącego nic trudnego.

Odpowiedz