Robiąc na co dzień zakupy w supermarkecie czy płacąc za bilety do kina przy użyciu karty debetowej lub kredytowej, zapewne nie zastanawiamy się, w jaki sposób nasz bank rozlicza dokonane za jej pomocą transakcje. Sprawa jest bowiem tak prosta, że w zasadzie nie wymaga jakiegokolwiek wyjaśnienia. Jeśli np. kupimy sobie buty za 150 zł, dokładnie taka kwota zostanie pobrana z naszego konta. Nie będzie tu mowy o żadnych opłatach, prowizjach czy jeszcze innych, dodatkowych kosztach. Sytuacja znacznie się jednak skomplikuje, jeśli owe buty zakupimy nie w Polsce, lecz za granicą.

Przewalutowanie przy płatnościach za granicą kartą w polskich złotych

“Czy kartą Visa można płacić za granicą?” “Czy kartą Mastercard można płacić za granicą?” Takich pytań na szczęście nie trzeba zadawać, bo kwestia płatności kartami w obcych krajach nie budzi wątpliwości; co innego jednak przewalutowanie transakcji bezgotówkowych na PLN. Pół biedy, jeśli do zapłaty użyjemy karty prowadzonej w lokalnej walucie np. euro, wówczas rozliczenie odbędzie się na podobnych co w kraju zasadach (z naszego rachunku zostanie pobrane dokładnie tyle, na ile opiewał rachunek). Niestety, często w momencie zakupu taką walutową kartą albo nie dysponujemy, albo jej wyrobienie nie jest w ogóle możliwe (w ofertach polskich banków nie znajdziemy kart prowadzonych m.in. w czeskich koronach, węgierskich forintach czy chorwackich kunach), a my w związku z tym musimy zapłacić kartą w polskich złotych, wydawaną przez organizację płatniczą Mastercard lub Visa.

To z kolei - głównie z powodu niekorzystnych przeliczników kursów walut stosowanych przez banki, a także naliczanych przez nie opłat za przewalutowanie - czyni taki zagraniczny zakup znacznie droższym, niż gdybyśmy dokonali go w Polsce.

Co gorsza obliczenie zawczasu, ile kosztuje przewalutowanie i ile dokładnie zostanie pobrane z naszego konta (lub przynajmniej zrozumienie po fakcie, dlaczego akurat tyle), nie jest zazwyczaj rzeczą łatwą. Napiszmy więcej – zrozumienie tego mechanizmu i opisanie go w artykule przypominało nieco rozwiązanie skomplikowanej matematycznej zagadki. Nie ma bowiem uniwersalnego wzoru, który moglibyśmy zastosować dla wszystkich tego typu transakcji. Wiele zależy od tego, kto jest operatorem naszej karty (Mastercard czy Visa) oraz jaka jest polityka banku, który nam ją wydał.

Visa – przewalutowanie transakcji kartami płatniczymi

W przypadku Visy, która jest największym operatorem kart płatniczych na świecie, zasady rozliczania transakcji (szczególnie po ostatnich zmianach) są w gruncie rzeczy stosunkowo proste.

Standardowo cała procedura wygląda następująco: po dokonaniu płatności w walucie innej niż złoty (obojętnie czy płaciliśmy w euro, dolarach, czy jakiejkolwiek innej walucie) kwota transakcji przeliczana jest bezpośrednio na walutę rozliczeniową naszej karty, a całe rozliczenie odbywa się według korzystnej dla klientów tabeli kursowej stosowanej przez Visę (standardowe spready walutowe wynoszą tam ok. 1-1,5% i są przynajmniej 3-4 razy niższe od spreadów stosowanych przez banki).

Brak podwójnego przewalutowania dla kart Visa

Dobra wiadomość dla posiadaczy kart Visa w polskich złotych jest taka, że ich walutą rozliczeniową są właśnie złote (niby oczywiste, ale, jak pokażemy w dalszej części artykułu, w przypadku kart Mastercarda waluta karty i waluta rozliczeniowa bywają różne).

Płacąc Visą, unikamy więc tak kosztownego dla nas podwójnego przewalutowania, czyli sytuacji, kiedy kwota transakcji przeliczona jest najpierw z jednej waluty na drugą np. z tureckich lir na euro, a później jeszcze z euro na walutę naszej karty, czyli w tym przypadku polskie złote.

Waluta rozliczeniowa karty – ustalana pomiędzy bankiem a organizacją płatniczą waluta służąca do rozliczania dokonanych transakcji.

Waluta karty – waluta, w której denominowane są środki znajdujące się na rachunku karty.

Rozliczanie transakcji kartą Visa w teorii

Aby poznać ostateczną kwotę, jaka (przynajmniej w teorii) zostanie pobrana z naszego bankowego rachunku, wystarczy wejść na stronę kalkulatora walutowego Visy (kalkulator dostępny jest tutaj) i dokonać kilku prostych obliczeń.

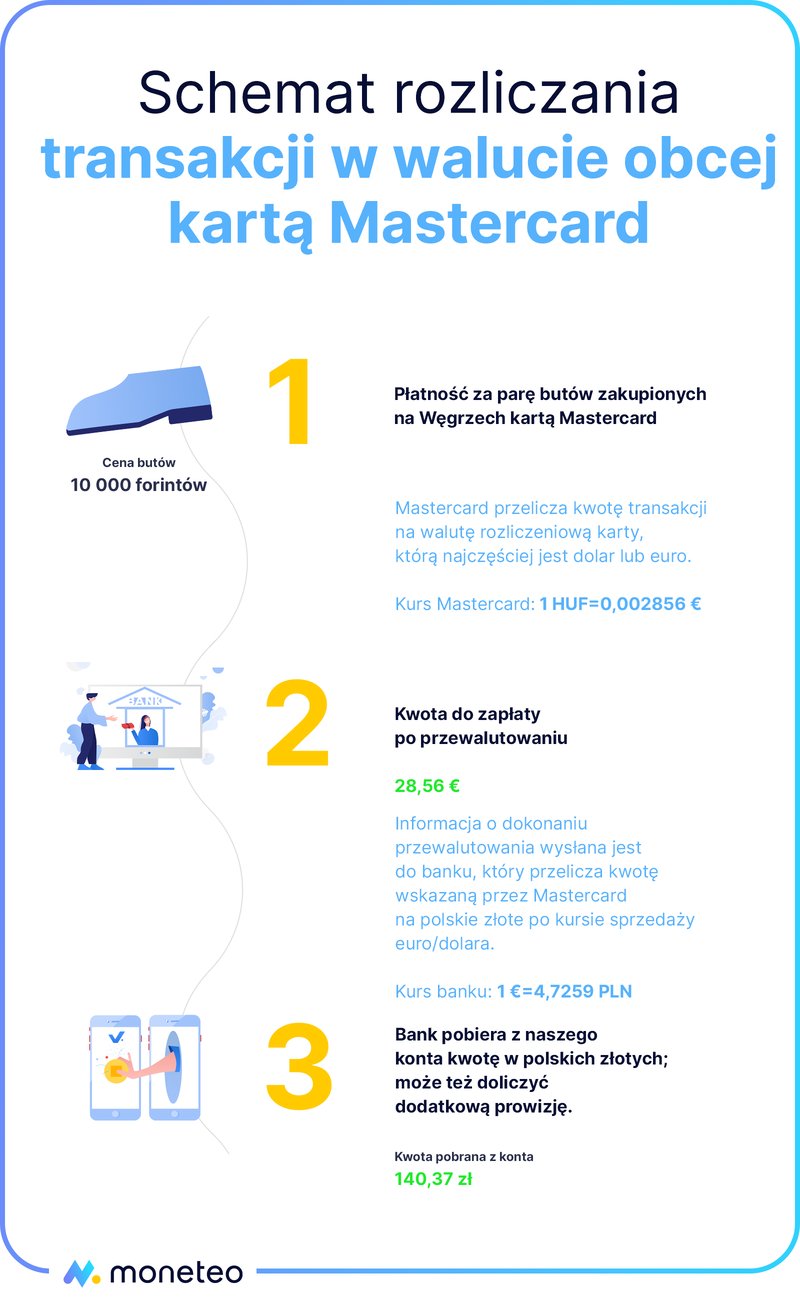

Przykład: 13 czerwca 2023 roku podczas pobytu na Węgrzech kupiliśmy parę butów, a otrzymany rachunek opiewał na 10 tys. forintów. Płatności dokonaliśmy kartą Visa prowadzoną w polskich złotych.

Cała transakcja została następnie przeliczona na naszą walutę zgodnie z tabelą kursową Visy stosowaną na ten dzień (operator zastrzega, że ostateczna kwota, m.in. z powodu bieżących wahań na rynku walutowym, może się nieco różnić), co dla nas oznaczało wydatek równy 121,66 zł.

Rozliczenie transakcji kartą Visa w praktyce

Niestety, w rzeczywistości ostateczny koszt takiej płatności prawie zawsze będzie większy niż na powyższym przykładzie, ponieważ dla transakcji w walutach innych niż złoty większość banków dolicza do kwoty ustalonej przez Visę dodatkową prowizję z tytułu przewalutowania. Ile wynosi taka opłata? To już zależy od konkretnego banku. W przypadku mBanku jest to 5,90%, w Credit Agricole - 4%, 3% prowizji naliczy nam ING, a 4,9% - Nest Bank.

W praktyce takie rozliczenie odbywa się dwuetapowo. Najpierw na naszym rachunku (w pozycji zablokowane lub nierozliczone operacje) bank zablokuje kwotę wynikającą z przeliczników Visa, a następnie po jej zaksięgowaniu, które następuje zwykle po 2-3 dniach roboczych, doliczy dodatkową opłatę.

Przykładowo - jeżeli zapłacimy za buty warte 10 tys. forintów kartą Visa ING, saldo naszego rachunku o ok. 125,31 zł (z czego 3,65 zł to prowizja).

Swoistym kuriozum w tej sytuacji jest to, że bank pobierze nam opłatę za przewalutowanie transakcji, mimo że tak naprawdę podmiotem, który tego przewalutowania dokonał, nie był on, ale organizacja kartowa, czyli Visa!

Dwa w jednym, czyli prowizja za przewalutowanie i wysoki spread walutowy

Jak pokazuje bankowa praktyka, na prowizji za przewalutowanie koszty dla płacącego kartą Visa najczęściej się jeszcze nie kończą. Zdarzyć się może, że dany bank nie respektuje wytycznych Visy, mówiących o tym, że rozliczenie transakcji powinno odbyć się według obowiązującej u niej tabeli kursowej, w zamian stosując własne, niekorzystne dla klientów przeliczniki.

Przykładem takiego banku jest Santander Bank Polska (dawny BZ WBK). Zgodnie z informacjami dostępnymi na jego stronie każda operacja dokonana kartą Visa w walucie, w której bank prowadzi kursy walut, przeliczana jest po kursie sprzedaży obowiązującym w banku. Następnie do otrzymanej kwoty doliczana jest jeszcze prowizja w wysokości 2,8%. A jeśli waluta transakcji jest inna, wówczas przeliczenie, np. bułgarskich lewów na złote, odbędzie się według tabeli kursowej Visy (tak wyliczona kwota zostanie powiększona jeszcze o 2,8% prowizję).

Gdybyśmy więc do kupienia naszych butów posługiwali się kartą Visa Santandera, rozliczenie całej operacji wyglądałoby następująco:

10 tys. forintów (cena butów w lokalnej walucie) → przeliczenie tej kwoty na polskie złote po kursie Santandera (uzyskujemy kwotę 124,52 zł) → do kwoty transakcji w złotych doliczana jest prowizja banku w wysokości 2,8% (uzyskujemy kwotę 128,01 zł)

Łatwo o dodatkowe koszty przy płaceniu za granicą kartą Visa

Podane przykłady pokazują, że koszt płacenia za granicą złotową kartą Visa dość mocno różni się w zależności od tego, który bank jest jej wystawcą. W przypadku tego typu operacji najczęściej spotykaną praktyką jest pozostawienie rozliczeń walutowych samej Visie, a bank jedynie naliczy prowizję za przewalutowanie.

Na rynku możemy spotkać także banki, które obciążają swoich klientów nie tylko w formie prowizji, ale także spreadu wynikającego ze stosowanej przez siebie tabeli kursowej. Taki przypadek jest dla posiadaczy karty szczególnie niekorzystny, gdyż tracą oni pieniądze dwukrotnie, a cała transakcja może kosztować ich nawet 5-7% więcej, niż gdyby jedynym podmiotem odpowiedzialnym za jej rozliczenie była Visa.

|

Wartość transakcji w polskich złotych |

Różnica (%) |

|

|---|---|---|

|

Koszt według kursu obowiązującego na rynku forex |

120,85 zł |

|

|

Koszt wynikający z tabeli kursowej Visy |

121,66 zł |

0,67% |

|

Koszt uwzględniający 3% prowizji za przewalutowanie i kurs Visy |

125,31 zł |

3,69% |

|

Koszt uwzględniający 2,8% prowizji za przewalutowanie oraz przeliczenie według tabeli kursowej banku |

128,01 zł |

5,92% |

Mastercard – przewalutowanie transakcji kartami płatniczymi

W przypadku kart ze znakiem Mastercard przewalutowanie wygląda nieco inaczej. Tutaj w przypadku większości kart prowadzonych w polskich złotych walutą rozliczeniową wcale nie są złote, ale...euro (jedyny znany nam wyjątek to karty Citibanku, gdzie w zależności od waluty, może to być także dolar lub funt).

W związku z tym wszystkie transakcje zrealizowane w obcych walutach Mastercard przeliczy zgodnie z obowiązującą u niego tabelą kursową właśnie na euro (a jeśli walutą transakcji było euro, nie zrobi nic), po czym kwestie dalszych rozliczeń pozostawi bankowi.

Taki sposób postępowania dla naszego portfela oznacza same niedogodności. Choćbyśmy nie wiadomo jak kombinowali, przynajmniej jedno przewalutowanie zostanie dokonane według przeliczników stosowanych przez nasz bank (a te, jak już pisaliśmy, co do zasady są znacznie mniej korzystne niż u Mastercarda czy Visy).

Rozliczanie transakcji kartą Mastercard w teorii

Żeby dowiedzieć się, ile (przynajmniej w teorii) wyniesie nas koszt płacenia za granicą kartą w polskich złotych wydaną przez Mastercarda, konieczne będzie skorzystanie z kalkulatora znajdującego się na jego stronie (kalkulator dostępny tutaj), a także otwarcie strony z przelicznikami stosowanymi przez bank (w naszym przykładzie korzystamy z tabeli kursowej Credit Agricole dostępnej tutaj).

Jeśli przykładowo podczas pobytu na Węgrzech zapłacimy za nasze buty 10 tys. forintów, wykorzystując kartę Credit Agricole, to taka transakcja powinna zostać rozliczona w poniższy sposób:

10 tys. forintów (cena butów w lokalnej walucie) → przeliczenie tej kwoty na euro po kursie Mastercarda (uzyskujemy 27,37 euro) → przeliczenie kwoty w euro na polskie złote po kursie obowiązującym w naszym banku (uzyskujemy kwotę 126,09 zł)

Rozliczanie transakcji kartą Mastercard w praktyce

Niestety, podobnie jak u Visy, gdzie teoretyczne koszty transakcji gwałtownie rosną z uwagi na bankowe spready oraz prowizje, także i tutaj teoria dość mocno różni się od praktyki.

Co do zasady, większość naszych banków oferujących karty Mastercarda nie pobiera w swoim cenniku dodatkowej opłaty z tytułu przewalutowania tymi kartami. Na taką prowizję możemy się natknąć w sześciu bankach, a jej wysokość uzależniona jest od konkretnego przypadku i waha się od 2% w Banku Millennium do 6,8% w Citi Handlowym.

Taka polityka niektórych banków w praktyce oznacza, że na transakcjach w walutach obcych dokonanych plastikiem z logo Mastercarda zarabiają podwójnie – raz, obciążając nas kosztem spreadu walutowego, a dwa, pobierając jeszcze prowizję wynikającą z tego, że takiej konwersji w ogóle musiały dokonać.

Dokonując zakupu butów w jednym z węgierskich sklepów i płacąc za nie kartą płatniczą w polskich złotych wydaną przez Credit Agricole, taka operacja zostanie rozliczona w następujący sposób:

10 tys. forintów (cena butów w lokalnej walucie) → przeliczenie tej kwoty na euro po kursie Mastercarda (uzyskujemy 27,37 euro) → przeliczenie kwoty w euro na polskie złote po kursie obowiązującym w naszym banku (uzyskujemy kwotę 126,09 zł) → do kwoty transakcji w złotych doliczana jest prowizja banku w wysokości 4% (131,13 zł).

Dodatkowe koszty pewne jak…w banku

Jak pokazaliśmy na powyższych przykładach, płacąc kartą w polskich złotych (obojętnie czy jest to karta Visy, czy Mastercarda), praktycznie w każdym przypadku musimy być przygotowani na dodatkowe opłaty wynikające ze stosowanych spreadów oraz kosztów przewalutowania. Wysokość tych opłat będzie jednak znacząco różniła się w zależności od tego, jakiej karty używamy oraz jaki bank nam ją wystawił, a w przypadku najdroższych ten dodatkowy koszt może wynieść nawet 9% wartości transakcji (w stosunku do kursu obowiązującego na rynku walutowym).

|

Wartość transakcji w polskich złotych |

Różnica (%) |

|

|---|---|---|

|

Koszt według kursu obowiązującego na rynku forex |

120,85 zł |

|

|

Koszt wynikający z tabeli kursowej Mastercarda |

121,70 zł |

0,7% |

|

Koszt uwzględniający 4% prowizji za przewalutowanie i kurs Mastercarda |

126,57 zł |

4,73% |

|

Koszt uwzględniający 4% prowizji za przewalutowanie i przeliczenie według tabeli kursowej banku |

131,13 zł |

8,51% |

Rozliczanie transakcji kartami Visa i Mastercard w bankach - zasady i koszty przewalutowania

W poniższej tabeli – opierając się głównie na regulaminach banków – zaprezentowaliśmy, w jaki sposób każdy z nich rozlicza transakcje w walutach obcych dla kart Mastercard i Visa oraz jaka jest wysokość pobieranych przez nie prowizji.

| Operator karty | Sposób rozliczenia transakcji | Prowizja |

|---|---|---|

| Alior Bank | ||

| Mastercard |

Karta debetowa do Konta Jakże Osobistego w ramach “korzyści” do wyboru oraz karta kredytowa Mastercard TU i TAM: Transakcje w euro, dolarach lub funtach: przewalutowanie odbywa się według kursu średniego NBP. Transakcje w pozostałych walutach: pierwsze przewalutowanie (z kwoty transakcji na dolary) odbywa się według tabeli Mastercarda. Kolejne (z dolarów na złote) według kursu średniego NBP. Pozostałe karty debetowe i kredytowe: Transakcje w euro, dolarach lub funtach: przewalutowanie odbywa się według tabeli kursowej banku. Transakcje w pozostałych walutach: pierwsze przewalutowanie (z kwoty transakcji na dolary) odbywa się według tabeli Mastercarda. Kolejne (z dolarów na złote) według tabeli kursowej banku. |

brak prowizji |

| Bank Millennium | ||

| Visa i Mastercard | Przewalutowanie z waluty transakcji na polskie złote po kursie stosowanym przez Visę / Mastercarda |

brak prowizji dla kart do Konta Millennium 360 i kart kredytowych przy płatnościach w walucie do łącznej kwoty 1000 zł w miesiącu 2% - karty do Konta 360 i karty kredytowe przy płatnościach przekraczających 1000 zł oraz pozostałe karty debetowe |

| Bank Pekao | ||

| Visa i Mastercard |

Karty debetowe: Przewalutowanie odbywa się z waluty transakcji na dolary, a następnie na złote według tabeli kursowej Visy/Mastercarda. Karty kredytowe: Transakcje w walutach, dla których bank prowadzi tabelę kursów: przewalutowanie odbywa się według tabeli kursowej banku. Transakcje w pozostałych walutach: pierwsze przewalutowanie (z kwoty transakcji na dolary) odbywa się według tabeli Visy/Mastercarda. Kolejne (z dolarów na złote) według tabeli kursowej banku. |

1% dla kart debetowych (poza Mastercard Debit FX i Gold FX, Visa Debit FX oraz Mastercard PeoPay KIDS) brak prowizji dla kart kredytowych |

| Bank Pocztowy | ||

| Mastercard |

Transakcje w euro: przewalutowanie odbywa się według tabeli kursowej banku. Transakcje w innej walucie niż euro: pierwsze przewalutowanie (z kwoty transakcji na euro) odbywa się według tabeli Mastercarda. Kolejne (z euro na złote) według tabeli kursowej banku. |

1% min. 5 zł dla płatności kartami debetowymi poza EOG brak prowizji dla kart kredytowych |

| BNP Paribas | ||

| Visa i Mastercard |

Przewalutowanie z waluty transakcji na polskie złote po kursie stosowanym przez Visę / Mastercarda. |

5,0% dla kart debetowych (bez prowizji dla Karty Otwartej na Świat Mastercard) 2,0% dla kart kredytowych (bez prowizji dla karty Mastercard World Elite) |

| BOŚ Bank | ||

| Mastercard |

Transakcje w euro: przewalutowanie odbywa się według tabeli kursowej banku. Transakcje w innej walucie niż euro: pierwsze przewalutowanie (z kwoty transakcji na euro) odbywa się według tabeli Mastercarda. Kolejne (z euro na złote) według tabeli kursowej banku. |

3,0% dla kart debetowych 4,0% dla kart kredytowych |

| Citi Handlowy | ||

| Mastercard |

Karty debetowe: Transakcje w euro: przewalutowanie odbywa się według tabeli kursowej banku. Transakcje w innej walucie niż euro: Wypłaty z bankomatów z logo Citi lub Citibanku: pierwsze przewalutowanie (z kwoty transakcji na dolary amerykańskie) odbywa się według tabeli Mastercarda. Kolejne (z dolarów na złote) według tabeli kursowej banku. Pozostałe transakcje: pierwsze przewalutowanie (z kwoty transakcji na dolary amerykańskie / funty brytyjskie / franki szwajcarskie dla transakcji w tych walutach lub euro dla pozostałych transakcji) odbywa się według tabeli Mastercarda. Kolejne (z dolarów / funtów / franków / euro na złote) według tabeli kursowej banku. Karty kredytowe: Przewalutowanie z waluty transakcji na polskie złote po kursie stosowanym przez Mastercarda. |

brak prowizji dla kart debetowych 6,8% dla kart kredytowych (bez prowizji dla kart Citibank MasterCard World Signia Ultime i Citibank World Elite Mastercard Ultime) |

| Credit Agricole | ||

| Visa |

Jeśli waluta transakcji znajduje się w tabeli kursowej banku - przeliczenie następuje zgodnie z nią. Jeśli dana waluta nie znajduje się w tabeli kursowej - przewalutowanie odbywa się zgodnie z tabelą obowiązującą w Visa. |

4,0% dla kart debetowych (0% dla karty do Konta dla Ciebie VIP) 3,0% dla kart kredytowych |

| Mastercard |

Jeśli waluta transakcji znajduje się w tabeli kursowej banku - przeliczenie następuje zgodnie z nią. Jeśli dana waluta nie znajduje się w tabeli kursowej - pierwsze przewalutowanie (z kwoty transakcji na euro) odbywa się według tabeli Mastercarda. Kolejne (z euro na złote) według tabeli kursowej Santander Bank Polska (centrum kart). |

4,0% dla kart debetowych (0% dla karty do Konta dla Ciebie VIP) 3,0% dla kart kredytowych |

| ING Bank Śląski | ||

| Visa |

Przewalutowanie z waluty transakcji na polskie złote po kursie wymiany stosowanym przez Visę. |

3% dla kart debetowych bez prowizji dla kart kredytowych |

| Mastercard |

Transakcje w euro: przewalutowanie odbywa się według tabeli kursowej banku. Transakcje w innej walucie niż euro: pierwsze przewalutowanie (z kwoty transakcji na euro) odbywa się według tabeli Mastercarda. Kolejne (z euro na złote) według tabeli kursowej banku. |

brak prowizji |

| mBank | ||

| Visa i Mastercard |

Przewalutowanie następuje z waluty transakcji na polskie złote po kursie wymiany stosowanym przez Visę/Mastercard. |

5,9% standardowo 3,5% dla karty wielowalutowej podłączonej do konta walutowego brak prowizji dla karty debetowej Visa Świat Intensive i karty kredytowej World Mastercard Intensive |

| Nest Bank | ||

| Visa | Przewalutowanie z waluty transakcji na polskie złote po kursie stosowanym przez Visę | 4,9% |

| PKO BP | ||

| Visa | Przewalutowanie z waluty transakcji na polskie złote po kursie stosowanym przez Visę. | 4% (bez prowizji dla karty kredytowej Visa Infinite) |

| Mastercard |

Karty debetowe: Transakcje w walutach, dla których bank prowadzi tabele kursów: przeliczenie według tabeli kursowej banku Transakcje w pozostałych walutach: pierwsze przewalutowanie (z kwoty transakcji na euro) odbywa się według tabeli Mastercarda. Kolejne (z euro na złote) według tabeli kursowej banku. Karty kredytowe: Przewalutowanie z waluty transakcji na polskie złote po kursie stosowanym przez Mastercarda. |

brak prowizji dla kart debetowych 4% dla kart kredytowych (bez prowizji dla karty Mastercard Platinum) |

| Santander Bank Polska | ||

| Visa |

Transakcje w walutach, dla których bank prowadzi tabele kursów: przeliczenie według tabeli kursowej banku. Transakcje w pozostałych walutach: przeliczenie z waluty transakcji na polskie złote po kursie stosowanym przez Visę |

2,8% (2,0% dla karty kredytowej Visa Platinum) |

| Mastercard |

Karty debetowe: Transakcje w USD, GBP, EUR, DKK, NOK, SEK: przewalutowanie odbywa się według tabeli kursowej banku. Transakcje w pozostałych walutach: pierwsze przewalutowanie (z kwoty transakcji na euro) odbywa się według tabeli Mastercarda. Kolejne (z euro na złote) według tabeli kursowej banku. Karty kredytowe: Transakcje w euro: przewalutowanie odbywa się według tabeli kursowej banku. Transakcje w pozostałych walutach: pierwsze przewalutowanie (z kwoty transakcji na euro) odbywa się według tabeli Mastercarda. Kolejne (z euro na złote) według tabeli kursowej banku. |

2,8% (bez prowizji dla kart kredytowych World Mastercard i Mastercard World Elite) |

| Toyota Bank | ||

| Visa | Przewalutowanie z waluty transakcji na polskie złote po kursie stosowanym przez Visę. | 4% |

| VeloBank | ||

| Visa | Przewalutowanie z waluty transakcji na polskie złote po kursie stosowanym przez Visę. | brak prowizji |

| Mastercard |

Transakcje w euro: przeliczenie według tabeli kursowej banku. Transakcje w innej walucie niż euro: pierwsze przewalutowanie (z kwoty transakcji na euro) odbywa się według tabeli Mastercarda. Kolejne (z euro na złote) według tabeli kursowej banku. |

brak prowizji |

| Volkswagen Bank | ||

| Visa | Przewalutowanie z waluty transakcji na polskie złote po kursie stosowanym przez Visę. |

5% bez prowizji dla kart w Pakiecie Złotym |

Przewalutowanie na kartach do kont walutowych

Często, aby uniknąć dodatkowych opłat przy płatnościach zagranicznych, zakładamy konto walutowe wraz z kartą debetową w tej samej walucie. Wszystko wygląda prosto, jeśli dokonujemy transakcji np. w euro kartą walutową w EUR. Sprawa komplikuje się, kiedy, przykładowo, płatność jest w USD, ale rachunek prowadzony jest w euro. W zależności od banku i przyjętych zasad, mechanizm rozliczania takiej transakcji może wyglądać nieco inaczej. Najczęściej kwota transakcji zostanie przeliczona na walutę rachunku po kursie organizacji płatniczej, jednak może się zdarzyć, że zasady obowiązujące w naszym banku będą nieco inne i rozliczenie nastąpi według kursu banku, a koszt przewalutowania będzie wyższy. W przypadku kont walutowych warto zatem sprawdzić na wszelki wypadek, co stanie się, kiedy zapłacimy przy użyciu karty płatniczej w walucie innej niż waluta rachunku.

W przypadku kart wielowalutowych najczęściej środki pobierane są z konta w danej walucie, a jeśli jest to niemożliwe - z rachunku w PLN. Wyjątkiem jest tu Kantor Alior Banku, w którym “głównym” kontem karty jest EUR i to ten rachunek zostanie obciążony przy braku pieniędzy na koncie walutowym.

Poniżej wskazaliśmy najlepsze karty do płatności za granicą. Wskazaliśmy w nim nie tylko koszt związany z wydaniem i obsługą "plastiku", ale także prowizję za przewalutowanie, która dotyczy transakcji bezgotówkowych i wypłat z bankomatów. Są to przede wszystkim karty z korzystnymi przewalutowaniami.

Ranking kart do płatności za granicą

Karta Rewolucyjna w Banku Pekao

0 zł / 4 zł

opłaty unikniesz, jeżeli:

- zapewniłeś w poprzednim miesiącu jednorazowy wpływ w wysokości min. 500 zł ORAZ

- wykonałeś w poprzednim miesiącu co najmniej 1 transakcję kartą / Apple Pay / Google Pay/ PeoPay

od klientów do 26. roku życia opłata za kartę nie jest pobierana

0 zł - dla osób do 26. r.ż.

Dla klientów powyżej 26 lat:

- 0 zł od warunkiem spełnienia warunków aktywności: 500 zł wpływu i 1 transakcji

- 2,3% min. 5 zł - w innym przypadku

Karta Revolut

0,5% dla nadwyżki ponad 5000 zł w miesiącu (Standard i Plus), bez prowizji w planach Premium, Metal i Ultra

Revolut pobiera prowizję 1% od płatności zagranicznych w soboty i w niedziele.

W przypadku płatności w tajlandzkich batach (THB) prowizja w dni robocze wynosi 1%, a w weekendy – 2%.

0 zł za wypłaty w ramach limitów:

- Plan Standard - 5 wypłat w miesiącu na łączną kwotę 800 zł lub równowartości w innych walutach,

- Plan Plus - limit 800 zł lub równowartość w innych walutach,

- Plan Premium - limit 1600 zł lub równowartość w innych walutach,

- Plan Metal - limit 3000 zł lub równowartość w innych walutach,

- Plan Ultra - limit 7500 zł lub równowartość w innych walutach.

W przypadku przekroczenia limitu pobierane jest 2% prowizji od nadwyżki, min. 5 zł.

Karta Mastercard w Aion Banku

Karta do Konta Jakże Osobistego w Alior Banku

0 zł w promocji przez 3 miesiące w ramach promocji "Konto Jakże Osobiste – oferta wakacyjna”

standardowo: 0 zł / 5 zł

opłaty standardowej unikniesz, jeżeli w poprzednim miesiącu wykonasz bezgotówkowe transakcje kartą (lub Google Pay/Apple Pay) na min. 300 zł

karta jest darmowa dla osób, które nie skończyły 18 lat

- 2,50 zł - wypłata w bankomatach strefy EOG

- 5 zł - pozostałe wypłaty w bankomatach zagranicznych

Karta Curve

Curve oferuje 4 różne plany cenowe:

- Standard - 0 zł miesięcznie, miesięczny limit dla płatności zagranicznych wynosi 1000 EUR,

- X - 4,99 EUR miesięcznie, miesięczny limit dla płatności zagranicznych wynosi 2000 EUR,

- Black - 9,99 EUR miesięcznie, roczny limit dla płatności zagranicznych wynosi 15 000 EUR,

- Metal - 14,99 EUR miesięcznie (150 EUR / rok), roczny limit dla płatności zagranicznych wynosi 60000 EUR.

Przekroczenie limitu płatności powoduje naliczenie 2% prowizji.

- Curve Standard i X - limit 200 EUR/miesiąc,

- Curve Black - limit 400 EUR/miesiąc,

- Curve Metal - limit 600 EUR/miesiąc.

W przypadku przekroczenia limitu pobierane jest 2%, min. 2 EUR za każdą wypłatę.

Karta Visa w VeloBanku

0 zł / 7 zł

opłaty unikniesz, jeżeli:

- wykonasz przynajmniej 5 transakcji bezgotówkowych kartą albo Blikiem / mies. LUB

- nie ukończyłeś 26 lat

- 0 zł - wypłata dowolnej waluty w Państwach Członkowskich UE

- 4,5% kwoty transakcji, min. 10 zł - pozostałe bankomaty zagraniczne

Karta Otwarta na Świat w BNP Paribas

10 zł

opłaty nie można uniknąć

- 0 zł - bankomaty BNP Paribas i Global Alliance

- 0 zł - wypłaty EUR w strefie EOG

- 5 zł - pozostałe bankomaty

Karta Visa Świat w mBanku

10 zł

opłaty nie można uniknąć

Mastercard czy Visa? Sprawa nie jest taka prosta

Jak łatwo zauważyć, wybór Mastercard czy Visa to bardziej skomplikowana sprawa. Nie jest tak, że dla karty Visa płatności będą rozliczane po dobrym kursie, a przy Mastercardzie przewalutowanie transakcji zagranicznych będzie już na gorszych zasadach. W praktyce może się okazać, że mimo korzystnego mechanizmu przeliczania płatności w obcej walucie bank i tak obciąży nas dodatkową prowizją, przez co koszty takiej transakcji kartą za granicą wzrosną.

Na szczęście nie jest tak, że podczas wizyty w obcym kraju przy płaceniu kartą jesteśmy skazani na dodatkowe koszty. Osobom, które nie godzą się z tak wysokimi opłatami, rekomendujemy wyrobienie karty wielowalutowej, dzięki której unikniemy większości bankowych opłat, albo płatność kartą fintechu np. Revoluta (wydawaną przez organizację płatniczą Visa lub Mastercard).

Niestety, tak jak nadmieniliśmy na wstępie, wadą tego rozwiązania jest niewielka liczba obsługiwanych walut, która w polskich realiach ogranicza się wyłącznie do dolarów, euro, funtów oraz franków. Co prawda, jak pokazał nasz praktyczny test, często także w krajach trzecich, jak Czechy czy Bułgaria, użycie np. karty dolarowej czy w euro bywa opcją lepszą niż płacenie plastikiem prowadzonym w polskich złotych, jednak i tak zawsze jest to mniej korzystny sposób, niż gdybyśmy dysponowali kartą w lokalnej walucie.

- Spis treści

- Wstęp

- Przewalutowanie przy płatnościach za granicą kartą w polskich złotych

- Visa – przewalutowanie transakcji kartami płatniczymi

- Mastercard – przewalutowanie transakcji kartami płatniczymi

- Rozliczanie transakcji kartami Visa i Mastercard w bankach - zasady i koszty przewalutowania

- Przewalutowanie na kartach do kont walutowych

- Mastercard czy Visa? Sprawa nie jest taka prosta

Komentarze

(130)Gdzie najkorzystniej otworzyć konto walutowe oraz kantor walutowy z myślą, tyko o wymianie złotówek na obce waluty w celu ochrony przed inflacją?

A następnie albo za darmo wypłacić walutę( i gdzie?) albo trzymać na KW również z jak najnizymi opłatami, spredami przelewami itd?

Chodzi o wymianę i przechowanie ewentualnie wypłatę części waluty w gotowce a nie o podróże i wydawanie.

Szukam najlepszego rozwiązania i kiepsko idą mi porównania.

Odpowiedz

Jeśli nie chcesz w ogóle karty, a interesują Cię korzystne warunki wymiany, to szukaj banków z kantorami. Wtedy spready będą niskie, ale będziesz musiał otworzyć też konto osobiste.

Z wypłatami będzie gorzej, bo nie każdy oddział ma obsługę walutową i tu najlepiej sprawdzić na stronie banku albo zadzwonić, bo to nie będzie tak, że pierwszy lepszy oddział wypłaci ci euro czy dolary.

Kantor Aliora się sprawdzi, bo tam otwierasz konto w PLN i dowolnej walucie, a możesz wypłacać w oddziałach (ale - patrz wyżej, trzeba sprawdzić, w których).

Jeśli chodzi Ci o przechowywanie waluty, to szukaj walutowych kont oszczędnościowych albo lokat walutowych, tu chyba jest ranking tych drugich.

Odpowiedz

Bank PNB Paribas ma inne opłaty za Przewalutowanie transakcji w walucie innej niż zł - dokonanej Kartą kredytową Mastercard jest to 5% . Informacja potwierdzona na infolinii z 10.07.2023

Odpowiedz

W tabeli jest przecież

Gdzie tu widzisz błąd?

Odpowiedz

Ja pisałam o kredytowej karcie nie debetowej.

Odpowiedz

To z chęcią zobaczę podstawę tego, bo w TOiP kart kredytowych nie ma takiej prowizji.

Odpowiedz

Dzień dobry napisalam kolejny raz do banku na czacie powołując się na korespondencję z Wami . poprzedni doradca wprowadził mnie w błąd. Podawał 5% ale od karty debetowej. Mamy wyjaśnione i nie muszę kupować w kantorze gotówki. 2% jest do zaakceptowania.

Odpowiedz

Dzień dobry. Jaką kartę wielowalutową bardziej się opłaca w Banku Pekao S.A. - Mastercard czy Visa - jadąc np. do Chorwacji?

Odpowiedz

Wybierając kartę wielowalutową, nie sugerowałbym się perspektywą użycia jej podczas konkretnego wyjazdu. "Plastik" jest wydawany na kilka lat, w tym czasie można się znaleźć w różnych sytuacjach, być w różnych krajach. Sugeruję raczej spojrzeć na zasady przewalutowania, koszty wypłat z bankomatów za granicą. W wyborze pomogą Ci informacje zamieszczone wyżej w tekście i w rankingu.

Odpowiedz

Dodam tylko, że między Visą FX a Mastercardem FX w Pekao SA nie ma większej różnicy. Ogólnie odrobinę taniej wychodzi Mastercard, ponieważ przewalutowanie odbywa się tylko raz (z Visą - dwa), ale to są groszowe sprawy.

Odpowiedz

Czyli jak dobrze rozumiem, będąc np. w Czechach czy Szwecji i płacąc kartą Rewolucyjna z Banku Pekao z konta złotówkowego pobierze mi tylko tyle ile pokazuje kalkulatro MC w danym dniu.

Odpowiedz

Tak, dla tej karty obowiązuje przewalutowanie po kursie organizacji płatniczej i nie ma dodatkowej prowizji.

Odpowiedz

Witajcie! ALIOR inaczej rozlicza transakcje zagraniczne w KORZYSCI do konta JAKZE OSOBISTEGO, nieco inaczej przy dwoch dostepnych kartach kredytowych. Wydaje sie, ze karta TU I TAM bez kosztow przewalutowania i z rozliczeniem po srednich kursach NBP jest LEPSZA OPCJA niz rozliczanie karty MC OK! gdzie - rowniez bez prowizji banku za przewalutowanie ale- uzywane sa kursy z tabeli kursowej banku, czyli jak rozumiem kredytowka MC OK jest bez przewalutowania ale karta TU I TAM jest de facto karta bezspreadowa?

Tak samo wychodzi chyba rozliczanie przy korzysciach do konta:) A od czerwca PKO BP MASTERCARD PLATINUM bedzie drozsza i nie jest tak latwo uniknac tej oplaty ze wzgledu na wysoki prog obrotow ale MOZNA WYPLACAC GOTOWKE BEZ PROWIZJI ZA GRANICA- i gdy splaci sie calosc w terminie to rowniez nie bedzie od tego odsetek! Dobrze by pewnie bylo zrobic NOWY RANKING z ponownym omowieniem tematu i uwzglednieniem nowosci i zmian w bankach, MILLENNIUM od 15 marca rozlicza transakcje po kurasch VISA/MASTERCRAD, do 1000 zl ZUPELNIE BEZPLATNIE, powzyej tej kwoty jest PAKIET WAKUTOWY za 9,99 tygodniowo ale bez ograniczen co do sumy wydatkow.

Odpowiedz

Tak, w Alior Banku karta kredytowa TU i TAM jest rozliczana na lepszych warunkach. Co do pozostałych kwestii, o których piszesz, uwzględnimy je przy kolejnej aktualizacji tekstu.

Odpowiedz

Dziekuje za odpowiedz. Prosze rowniez o uwzglednienie kart wydawanych przez MILLENNIUM. Teraz karty sa rozliczane po kursach organizacji wydajacych karty, a dodatkowo wlaczajac PAKIET WALUTOWY za 9,99 PLN tygodniowo mamy NIEOGRANICZONE transakcje po kursach VISA/MC bez prowizji.

Dodatkowo- choc to troche bardziej zmudna praca, przydaloby sie w podsumowaniu uwzglednienie innych kart, np karty MC Banku Pocztowego, czy chocby MC WORLD Santandera z dobrym ubezpieczeniem podroznym, bez kosztow przewalutowania, ale jednak ze spreadem banku. W ogole kwestia ubezpieczen podroznych do kart kredytowych wydaje mi sie bardzo ciekawa, bo czy LEPSZA jest np karta MC WORLD Santandera - biorac pod uwage, ze mozna ja miec za darmo po wykonaniu 10 transakcji miesiecznie, czy jednak ubezpieczenie do karty MC PLATINUM PKO BP- bardziej rozbudowane i chyba naprawde dobre, ale jednak karta od czerwa bedzie kosztowac 300 zl rocznie i duzo trudniej - niz w przypadku wspomnianej karty od Santander - jest uniknac tej oplaty.

SEZON WAKACYJNY SIE ZBLIZA, dobrze by bylo wrocic do tematu i uzuplenic informacje, jak zawsze z Waszym cennym komentarzem. Dziekuje, pozdrawiam!

Odpowiedz

W Aion Bank plan Light nie jest (już) za 0 zł bezwarunkowo, trzeba spełnić pewne warunki żeby tak było. Nie sprawdzałem czy pozostałe informacje są aktualne.

Odpowiedz

Zgadza się, poprawiliśmy już te informacje.

Odpowiedz

Informacje zawarte w artykule nie są dokładne. Np. w Banku Pekao płacąc kartą wielowalutowa MasterCard w kraju spoza strefy euro rozliczenie nastąpi w PLN po kursie MasterCard. Bez dodatkowych opłat, prowizji czy spreadow.

W Alior Bank Kantor używając karty w USD, w krajach spoza strefy euro MasterCard przeliczy walutę kraju na USD też bez opłat prowizji czy spreadow. Ponadto nie jest prawdą, że "w ofertach polskich banków nie znajdziemy kart prowadzonych m.in. w czeskich koronach, węgierskich forintach czy chorwackich kunach" Taka oferta jest w Alior Bank (kantor) - prowadzenie rachunku w 23 walutach, m.in. we wszystkich ww.

Odpowiedz

Mylisz kartę wielowalutową z kartą rozliczaną po korzystnym kursie (karta z korzystnymi przewalutowaniami, jak ją się tu nazywa). W Pekao, jeśli masz wielowalutową, a płacisz w innej walucie, w której masz konta walutowe, rozliczenie będzie po kursie Mastercard. Jeśli nie masz kont walutowych, transakcja mimo to zostanie przeliczona po kursie MC.

W Kantorze Aliora mają kartę wielowalutową i wydaje mi się, że głównym rachunkiem dla niej jest konto w EUR. Wtedy transakcje w innych walutach są ściągane z tego konta.

W polskich bankach nie ma karty bezpośrednio prowadzonej w CZK, HUF itd., czyli karty stricte walutowej wydawanej do rachunku w tej samej walucie. Kantor Aliora ma kartę wielowalutową, do której można podpiąć konta w innych walutach.

Odpowiedz

Jak płacę kartą pekao do konta przekorzystnego (mam podpięte rachunki w USD, PLN, EUR i GBP) i jestem w strefie euro ściąga z EUR ale np w Bułgarii, Albanii, ściąga w PLN po kursie MasterCard (testowane w te wakacje). Do tego wypłaty z bankomatów bez prowizji ile się chce po kursie MC.

Jak używam karty aliora wielowalutowej kantorowej przed wyjazdem do Np. Bułgarii czy Rumuni zakładam konto w lewach czy lejach i płacę.. schodzi waluta, po powrocie odsprzedaje to czego nie wydałem

Odpowiedz

I to się zgadza :)

Odpowiedz

Czekam na obiecany ranking kart, może są jakieś lepsze ? Pomijam Revoluta ale gdzieś wyczytałem że pekao z "moją" kartą jest porównywalne do R.

Odpowiedz

Ranking jest w trakcie opracowywania, cierpliwości :)

Odpowiedz

Dziękuję, pozdrawiam

Odpowiedz

Dodam jeszcze, że w AB kantor mają kartę w USD i tej używam w dziwnych krajach, gdy nie mogę mieć rachunku w danej walucie. Np Albania, Gruzja, Wietnam itp ale tak samo działa kartą pekao - wszystko bez opłat i prowizji tylko po kursie MasterCard. Absolutnie w dziwnych krajach nie używać karty wielowalutowej kantorowej AB bo jest podwójne przewalutowanie i stosują dodatkowo własne kursy (wychodzi b. drogo). Karty Citi nauczyłem się nie używać za granicą już dawno - zdzierstwo!

Pozdrawiam

Odpowiedz

Płaciłem kartą visa za granicą, minął prawie miesiąc, a pieniądze nie zeszły mi z konta. Ile czasu jest na to, by zeszły z konta?

Odpowiedz

Na to wpływa wiele czynników, m.in. miejsce samej płatności, firma rozliczająca transakcje, bank itd. Faktycznie czekasz już długo - próbowałeś wyjaśnić sprawę z Twoim bankiem?

Odpowiedz

Nie kontaktowałem się jeszcze, na razie czekam, ale tak długo jakoś mi się wydaje. Zszedł mi jeden przelew z pierwszego dnia pobytu i jeden z ostatniego i nic więcej... ?

Odpowiedz

A jaki to bank? bo mi Getin, wprawdzie przy płatności kartą w Polsce, od listopada nie rozliczył 1. transakcji i są na razie stratni jakieś 90 zł

Odpowiedz

Spółdzielczy.

Odpowiedz

dzień dobry, a jak wygląda visa z Citi

Odpowiedz

Jaką konkretnie kartę masz ma myśli? Citi wydaje teraz karty Mastercard.

Odpowiedz

Dzień dobry! Trochę się pogubiłem... Mam dwie karty, Visa w Santander i Mastercard w BNP Paribas. W sierpniu wyjeżdżam do Grecji i zastanawiam się, którą kartą lepiej płacić, a nie mam konta walutowego. Dobrze rozumiem, że korzystniej będzie Visa w Santander, bo do rachunku doliczy się 2,8%, a od Mastercard w BNP Paribas będzie to aż 5% ?

Odpowiedz

Lepsza powinna być Visa w Santanderze - fakt, prowizja za przewalutowanie jest niższa, ale także spread jest lepszy niż w BNP. Jaką kartę masz w BNP Paribas? Niektóre z nich są rozliczane na lepszych zasadach.

Odpowiedz

Nie za bardzo rozumiem mechanizm przeliczania w Banku PEKAO. Piszecie, że "dla kart debetowych: Przewalutowanie odbywa się z waluty transakcji na dolary, a następnie na złote według tabeli kursowej Visy/Mastercarda." Według jakiego kursu odbywa się pierwsze przewalutowanie na USD, skoro to drugie po kursie Visy/Mastercarda.

Odpowiedz

Pierwsze przewalutowanie także będzie po kursie Mastercarda. To dość dziwny zapis, ale zgodnie z regulaminem w Pekao tak to się właśnie odbywa - po kursie Mastercarda, ale z pośrednim przeliczeniem na USD.

Odpowiedz

Czyli jaka karta jest najlepsza w tym zestawieniu? Mozecie podać mini ranking?

Odpowiedz

Najlepiej wybrać kartę z przewalutowaniem po kursie Visa/Mastercard, przy której bank albo nie pobiera prowizji, albo jest ona jak najniższa. W najbliższym czasie dołączymy do tekstu ranking takich kart.

Odpowiedz

ja osobiście korzystam z kart pekao (wszystkie mają przewalutowanie po kursie mastercarda) albo aliora (po włączeniu korzyści "korzystne przewalutowania) -> nie widzę między nimi jakiejś znacznej różnicy i obie polecam do płatności za granicą i w sieci

Odpowiedz

Czy w takim wypadku karta World Credit Mastercard od Santander Bank Polska jest niekorzystnym wyborem( transakcje w Euro wymieniane po kursie bankowym( jak wysoki/ niekorzystny jest ich spread?) a inne waluty najpierw przeliczane na Euro po kursie MasterCard a później na PLN po kursie banku)???

Kartę mozna jednak mieć za darmo( 10 transakcji miesięcznie), ma ona w pakiecie ubezpieczenie podróży zagranicznej i jest 0% prowizji banku za przewalutowanie. Rozumiem, że transakcje w Euro, mimo spreadu banku, ale przy braku prowizji za przewalutowanie dają radę czy jednak mimo wszystko jest to niekorzystna opcja karty kredytowej( w porównaniu choćby z kartą OK Alior Banku czy Visa Credit od ING)??

Odpowiedz

Jeśli porównać tę kartę do innych rozliczanych po kursie banku, to nie wychodzi najgorzej właśnie ze względu na brak prowizji za przewalutowanie. Visa Credit w ING jest rozliczana na lepszych warunkach (kurs Visa i brak dodatkowej prowizji), więc dla samych płatności zagranicznych jest lepszym wyborem.

Odpowiedz

Dziekuje za odpowiedz. ING ma super oferte na krate kredytowa Visa, tania karta, bardzo korzystny przelicznik Visy. Podonie korzystny jest przelicznik na karcie platynowej od PKO BP plus super ubezpieczenie w pakiecie, ale jest trudne do unikniecia 250 zl oplaty rocznej za karte. Porownuje karte Aliora "OK" z karta WORLD CREDIT Santandera bo tam mam konta. Obie przeliczaja transakcje inaczej, Alior USD, GBP i EUR na PLN po srednim kursie NBP co chyba jest korzystniejsze niz kurs walut Santandera, a tak beda przeliczone wszystkie transakcje ? Tyle ze moze taniej utrzymac kredytowke Santandera, niby 17,50 zl miesiecznie, ale 10 transakcji na dowolna kwote i wychodzi karta za ZERO PLN. Moze przy nie za czestych wyjazdach za granice i traktowaniu karty kredytowej jako zapasowej i "na wszelki wypadek", a nie jako glowne zrodlo platnosci nie ma sensu zbyt dlugo sie nad tym zastanawiac bo roznice nie sa az tak znaczace?

Odpowiedz

? Diabeł tkwi w szczegółach - tak też jest w przypadku rozważań nt. "opłacalności" karty. Zawsze trzeba uwzględnić swoją własną sytuację, swoje preferencje zakupowe i przyzwyczajenia. W ten sposób łatwiej rozstrzygnąć, czy lepsza będzie bezpłatna karta z gorszymi zasadami przeliczeń transakcji walutowych, czy jednak dobre zasady przeliczeń przy pewnej opłacie za "plastik"?

Odpowiedz

Dzień dobry,

Czy możecie powiedzieć w którym banku najkorzystniej wypłacić PLNy z bankomatu mając zagraniczne konto prowadzone w EUR i kartę debetową do niego, oczywiście też w EUR??

Odpowiedz

W tym wypadku wybór bankomatów konkretnego banku raczej nie powinien mieć znaczenia; koszt wypłaty PLN będzie określony w tabeli opłat Twojego banku jako wypłata z bankomatów zagranicznych.

Odpowiedz

Mam kartę debetową mastercard w inteligo(PKOBP). Rozumiem, że jak zrobię zakup w zagranicznym sklepie internetowym w €, to bank tylko przeliczy kwotę w € na PLN i to będą jedyne koszty?

Odpowiedz

Zgadza się, jednak przeliczenie nastąpi po kursie banku, który zwykle nie jest zbyt korzystny. Z drugiej strony nie będzie tu dodatkowej prowizji za przewalutowanie.

Odpowiedz

@najlepszekonto:disqus prowadzę firmę i moi pracownicy płacą w EUR, HUF, CZK i czasami rumuńskich lejach. Czy istnieje jakieś korzystne rozwiązanie pozwalające uniknąć kosmicznych kosztów przewalutowań? Dla EUR rozwiązaniem jest karta Eurowa/wielowalutowa. A co z HUF i CZK? Konta w krajach, w których używam danej waluty? Dodam, że są to transakcje rzędu 100 000 PLN miesięcznie łącznie z czego większość to HUF i EUR.

Odpowiedz

Wszystko zależy od banku, w którym posiadasz konto. Jeśli pracownicy najczęściej płacą właśnie w HUF i EUR, to warto rozejrzeć się za bankiem, który rozlicza transakcje kartami debetowymi po kursie Visy/Mastercarda bez dodatkowej prowizji (np. Pekao) albo takim, który oferuje rachunki pomocnicze w tych walutach i jednocześnie kartę wielowalutową (takie rozwiązanie znaleźliśmy w Alior Banku).

Odpowiedz

Pekao wydaje teraz również złote karty debetowe do kont rewolucyjnych. Z tego, co bank napisał mi w mejlu wynika, że przewalutowanie jest podwójne.

„ transakcje dokonane kartą VISA Debit Gold w walutach obcych są przeliczane w dniu dokonania transakcji z waluty w jakiej transakcja została dokonana na dolary amerykańskie (USD) a następnie na złote, według kursów obowiązujących w systemie VISA.”

Niezbyt rewolucyjnie.

Odpowiedz

Dzięki za informację - uwzględnimy to w tekście. Wszystko się zgadza, mechanizm przewalutowania jest taki jak przy kartach Mastercard. Rozliczenia dalej są po kursie organizacji płatniczej (w Twoim przykładzie - Visy), ale z pośrednim przeliczeniem na USD.

Odpowiedz

W sytuacji, w której zamierzam zapłacić kartą kredytową visa wydaną przez Nest Bank podając: nazwę, numer oraz ważność, za produkt w dolarach kanadyjskich to na całkowitą kwotę kosztów, będzie składało się przewalutowanie z waluty transakcji, na polskie złote po kursie stosowanym przez Visę oraz 3% prowizja Nest Banku? Czy do tego dojdzie jeszcze kolejna prowizja ze strony banku w Kanadzie?

Dzięki z góry za odpowiedz.

Odpowiedz

W naszym tekście przedstawiliśmy przewalutowania tylko dla kart debetowych. Jeśli chodzi o Nest Bank, to ta instytucja nie wydaje kart kredytowych, ale mechanizm byłby taki, jak piszesz - przy płatności Visą (debetową) Nest Banku w dolarach kanadyjskich, transakcja zostanie przewalutowana na PLN po kursie Visy, a bank doliczy 3% swojej prowizji. Jeśli chodzi o dodatkowe koszty, to czasem mogą one wystąpić po stronie sprzedawcy.

Odpowiedz

Wydawali karty kredytowe wcześniej - Nest Optima.

Odpowiedz

Obecnie Nest Bank nie wydaje kart kredytowych :)

Odpowiedz

Mam bardzo ważne pytanie. Zakładam firmę: SKLEP INTERNETOWY. Za każdą transakcję będę płacił w dolarach. Miesięcznie ok. 100 zakupów w dolarach.

Jaki bank wybrać do konta firmowego? Który najbardziej się opłaci??

Do tej pory za swoje prywatne zakupy często płaciłem w dolarach poprzez REVOLUT. Czy jest możliwość przelewania z konta firmowego do REVOLUTA, skąd będę robił transakcje?

Odpowiedz

Jeśli to będą przelewy, to warto wybrać bank, gdzie spready są stosunkowo niskie. Jeśli płatności kartą, warto rozejrzeć się za kontem, gdzie przewalutowania będą po kursie Visy/Mastercarda. Co do Revoluta - nie mamy pewności, czy takie działanie nie wzbudzi podejrzeń urzędu skarbowego, więc tu byśmy nie ryzykowali.

Odpowiedz

Co to znaczy że może wzbudzić podejrzenia Urzędu Skarbowego skoro konto revolut i tak należy do mnie Jakie jest ryzyko?

Odpowiedz

To tylko nasze ogólne przypuszczenia, fiskus zwykle woli, kiedy firma korzysta z tradycyjnego rachunku dla przedsiębiorców. Jeśli chciałbyś z prywatnego konta Revolut wykonywać przelewy w ramach działalności gospodarczej, mogą Ci je zablokować, więc lepiej korzystać tu z rachunku dla firm.

Odpowiedz

Czy zatem "Santander Konto Godne Polecenia" będzie odpowiednim wyborem dla mnie ? dodam że będą to płatności kartą w dolarach to jest będę wpisywał numer karty oraz trzycyfrowy kod cvc. Proszę o odpowiedź z góry dziękuję.

Odpowiedz

Chodzi o Konto Firmowe Godne Polecenia w Santanderze? Jeśli chciałbyś używać karty do konta w PLN, nie polecamy takiej opcji, ponieważ przewalutowanie nastąpi po kursie banku i jeszcze doliczy do tego prowizję. Najlepiej wybrać albo bank, gdzie przewalutowanie z konta w PLN będzie po kursie Visy/Mastercarda, albo skorzystać z konta walutowego w USD i karty w tej walucie.

Odpowiedz

Mam pytanie, wyjeżdżam do Australii, mam konto osobiste ( rachunek ROR ) i konto walutowe w Pekao S.A., jakiej karty mam użyć, żeby było dla mnie jak najkorzystniej ?

Odpowiedz

Pekao nie prowadzi kont w dolarach australijskich, zatem transakcje i tak będą rozliczane z konta w złotych. Jeśli ma Pani kartę Debit FX (obecnie zwaną Rewolucyjną), to ta karta będzie dobrą opcją.

Odpowiedz

Mam kartę MC w Getin i Pekao. Pytanie - którą płacąc w z konta w PLN wyjdzie mi korzystniejsze przewalutowanie?

Odpowiedz

Zdecydowanie druga opcja. Ta karta w Pekao rozliczana jest po kursach Mastercarda, w Getin Banku natomiast po kursie banku, który jest gorszy od tego ustalanego przez organizacje płatnicze.

Odpowiedz

Dzięki. Wybieram się do Czech i mam zamiar aktywnie płacić kartą. Czy rewolucyjna z Pekao będzie najlepszą opcją? Czy może polecacie coś innego?

Odpowiedz

Tak, jak pisaliśmy - Rewolucyjna w Pekao jest rozliczana po kursie Mastercarda, zatem to dobra opcja :)

Odpowiedz

Zaktualizujcie informacje dla Citi - nie stosują już podwójnego przewalutowania, tylko pojedyncze, od razu na PLN.

EDIT: okej, tutaj chodzi o kartę kredytową, nie sprawdzałem, jak z debetową. Ale ogólnie jest to przykład, że nawet z Mastercardem możliwe jest pojedyncze przewalutowanie.

https://uploads.disquscdn.c...

Odpowiedz

Zgadza się. Co do przewalutowań na kartach kredytowych, to zajmujemy się już tym tematem.

Odpowiedz

pytanie do tych transacjii Visa po kursie organizacji, czy to GB,Pekao,Envelobank bez prowizji są transakcje bezgtówkowe np. płacenie za benzyne na stacji w Czechach bądź Niemczech, a wybranie z bankomatu ?

Odpowiedz

Opłata za skorzystanie z bankomatu, to zupełnie osobna kwestia. Banki zamieszczają ją na ogół w tabeli opłat i prowizji w grupie opłat związanych z kartą albo w części dotyczącej wpłat/wypłat.

Najlepiej wypłacać kartą, przy której pobierana jest stała prowizja (i to jak najniższa :) ). Wtedy opłaca się wziąć od razu dużą kwotę, by nie płacić prowizji przy kolejnej wypłacie.

Jeśli już mamy do czynienia z kartą, przy której jest zapis "2% wypłacanej kwoty nie mniej niż 10 zł", to optymalny jest wybór kwoty, która po zastosowaniu przelicznika procentowego da wartość zbliżoną do "nie mniej niż..."

Odpowiedz

Z racji, że Getin nie pobiera żadnej prowizji za przewalutowanie, a więc używając ich karty Visa jedyna opłata to przelicznik Visy (i to z pojedynczym przewalutowaniem) to czy oferta wielowalutowa Alior Banku posiada jakiekolwiek korzyści ponad Getin?

Odpowiedz

Chodzi Ci o te korzystne przewalutowania dla Konta Jakże Osobistego? Naszym zdaniem zasady są tu podobne co w Getinie, różnica jest taka, że raz przewalutowanie będzie po kursie Mastercarda, a raz po średnim NBP. Przy Aliorze mamy też wyższe opłaty związane z samym kontem osobistym, więc to także trzeba wziąć pod uwagę.

Odpowiedz

Czyli w przypadku mniej klasycznych walut w Getinie mamy zawsze jednokrotne przewalutowanie, gdy mamy karte Visa, a w Aliorze podwojne - najpierw po kursie Mastercard do Euro a na koncu po kursie NBP na zlotowki. To juz na tym etapie Alior wypada gorzej niz Getin, a jak dodamy oplaty za prowadzenie konta... Jedyne czym sie moze obronic Alior to: a) korzystniejszym kursem NBP niz Visa przy platnosciach w walutach EUR, USD, GBP (nie weryfikowalem, czy tak faktycznie jest) b) wyplatami z bankomatow, bo Getin ma spora prowizje (ale tutaj podobnie, nie sprawdzalem, jak wyglada sprawa w Aliorze)

Odpowiedz

W Aliorze (w ramach korzyści Konta Jakże Osobistego) przy walutach egzotycznych najpierw będzie przeliczenie na USD po kursie Mastercarda, a potem na PLN po kursie NBP. Alior broni się jeszcze wypłatami z bankomatów za granicą (5 zł - w Getinie jest to 4,5%, min. 10 zł). Jak widać, każda z ofert ma tu swoje wady i zalety :)

Odpowiedz

W Pekao SA. mamy przewalutowanie tylko po kursie Mastercard i bezpłatne wypłaty za granicą a do tego łatwe warunki do spełnienia bezpłatności konta i karty. Mnie ciekawi ten zapis, że w Aliorze transakcje są przeliczane po średnim kursie NBP z dnia "rozliczenia" transakcji <- co dokładnie oznacza dzień rozliczenia ? Czy to chodzi o to, że np. dokonujemy zakupu 27.07 ale transakcja rozliczy się dopiero po kilku dniach np. 30.07 i brany jest średni kurs NBP z tego dnia ? W przypadku Pekao SA przeliczanie następuje po kursie Mastercard w momencie dokonania transakcji a nie po kilku dniach. Chyba, że źle to interpretuje.

Odpowiedz

Bardzo fajny i przystępny materiał. Gratuluję. Czy weryfikowaliście obecną ofertę Alior Banku? Teraz Alior Bank wprowadził płatności kartą w 152 walutach bez żadnych prowizji banku za przewalutowanie. Z tego co mzówią to traznakcje sa po śrdnim kursie mastarcard a póżniej po średnim NBP. To chyba zmienia Waszą tabelę z kosztami powyżej?

Odpowiedz

Dziękujemy za opinię :) Co do Alior Banku, to takie zasady przewalutowań dotyczą tylko Konta Jakże Osobistego i to w ramach tzw. "korzyści" do konta. Uwzględnimy to w artykule w najbliższym czasie.

Odpowiedz

A co sądzicie o Kantorze Alior Banku https://kantor.aliorbank.pl/ ?

Odpowiedz

Bankowe kantory internetowe to świetny sposób na szybką wymianę waluty i np. przesłanie jej na konto walutowe (i odwrotnie). W Kantorze Aliora można zamówić sobie kartę walutową i wtedy, płacąc nią w określonej walucie, nie poniesiemy kosztu przewalutowania.

Odpowiedz

Nieprawda!!!

Wlasnie sie nacialem...

Mam karte Eur alior kantor i prawdopodobnie pojawił się wybór waluty i sprzedający kliknął USD i zamiast 111 eur zapłaciłem 135 ponad!!!

Po jakiego grzyba skoro mam karte eur i konto eur pyta o USD ????

Czy ktoś może mi to wyjaśnić ?

Pojawił mi sie ten wybór również innym razem w sklepie ale sprzedawca zapytał co chce czy eur czy dolary...

porażka ten system ....

Odpowiedz

Dlatego pisaliśmy, że karta walutowa opłaca się, jeśli chcemy płacić za granicą w jednej konkretnej walucie. W Twoim przypadku to niestety był błąd sprzedawcy - na takie sytuacje trzeba za granicą szczególnie uważać i sprawdzać, jaka waluta pojawia się na terminalu.

Dlaczego u Ciebie pojawiły się dolary? To też jest dla nas zagadką..

Odpowiedz

co do getin banku, gdzie mogę znaleźć dokument, w którym jest napisane , że bank pobiera 0 % prowizji za przewalutowanie? w regulaminie , ani w taryfie prowizji nie ma śladu na ten temat.

Odpowiedz

Zgadza się, w taryfie opłat Getin Banku nie ma takiej prowizji - bank jej nie pobiera i taką samą informację otrzymaliśmy od jego pracowników.

Odpowiedz

w mBank jest karta prowadzona m.in. w czeskich koronach, węgierskich forintach czy chorwackich kunach)! Za darmo!

Odpowiedz

Zgadza się - to karta wielowalutowa :)

Odpowiedz

Mam pytanie jaka karta w jakim banku będzie najkorzystniejsza jeśli chodzi o płatność w euro/dolarach przez Internet

Odpowiedz

Dla banków płatności kartą w walucie przez Internet nie różnią się między sobą i są traktowane - pod względem rozliczania transakcji - tak samo jak płatności w sklepach stacjonarnych. Najlepiej wybrać tu kartę, gdzie przewalutowanie następuje po kursie Visy/Mastercarda z możliwie najniższą prowizją.

Odpowiedz

1) pytanie mam w Getin B mastercarda mogę od ręki wyrobić kartę Visa w placówce

2) jak wiza kosztuje 40 usd to GB z visą przeliczy 40x3,84= 153,6 zł w danym dniu ?

Odpowiedz

sam odpowiem tym którzy szukają info, majać niekorzystną mastercard można wyrobić visa do 5ciu kart za darmo 2) przewalutowało po kursie NBP 20 dolców po 3,84zl i bez prowizji

Odpowiedz

A to nie był przypadkiem kurs Visy? W przypadku kart Visa w Getinie transakcje są rozliczane po takim przeliczniku ;)

Odpowiedz

Jak wypada BGŻ BNp Paribas przy karcie wielowalutowej?

Odpowiedz

BNP Paribas nie ma klasycznej karty wielowalutowej, tylko Kartę Otwartą na Świat, gdzie przewalutowanie następuje po kursie organizacji płatniczej (Mastercard). Opcja niezła, ale karta kosztuje 10 zł miesięcznie.

Odpowiedz

Dobry wieczór, będąc w mBanku i podróżując sporadycznie po Europie, którą organizację lepiej jest wybrać ? Visa czy Mastercard ?

Odpowiedz

Szczerze mówiąc, to w mBanku nie robi to większej różnicy. Jeśli masz mKonto Intensive, to naturalnym wyborem będzie Visa Świat.

Jeśli masz inny rachunek, to zarówno dla Visy, jak i Mastercarda bank naliczy dodatkową prowizję za przewalutowanie (choć dla Visy będzie wyższa). Przeliczyliśmy to: dla płatności w dolarach różnice między kartami są minimalne, natomiast dla transakcji w euro trochę lepszy będzie Mastercard.

Odpowiedz

Dziękuję :)

Odpowiedz

Jaką kartą kredytową najlepiej płacić w strefie euro?

Odpowiedz

Trudne pytanie - nasz tekst odnosi się do kart debetowych, a przy kredytówkach przewalutowania mogą wyglądać inaczej. Przyjrzymy się sprawie i wrócimy z odpowiedzią.

Odpowiedz

a opcja z kontem wielowalutowym?

Odpowiedz

Raczej z kartą wielowalutową - naszym zdaniem się to opłaca, o ile ktoś chce zakładać dodatkowe konta walutowe. Trzeba wtedy pamiętać, aby na rachunkach walutowych było dość pieniędzy, inaczej posiadanie karty wielowalutowej nie przyniesie korzyści.

Odpowiedz

Przyjrzeliśmy się najlepszym kartom z naszego rankingu: https://moneteo.com/rankingi/karty-kredytowe i niestety musimy stwierdzić, że nie ma tu idealnego rozwiązania. Teoretycznie Simplicity wydaje się najlepsza, bo jest rozliczana po kursie Mastercarda, ale jest tu wysoka prowizja za przewalutowanie. Takiej opłaty z kolei nie ma w T-Mobile Bankowe, ale tu już rozliczenie będzie po kursie banku...

Najlepiej byłoby tu wybrać kartę z możliwie niską prowizją za przewalutowanie i założyć, że w większości przypadków przewalutowanie nastąpi po kursie banku.

Odpowiedz

W Getin karta Visa kredytowa jest rozliczana tak jak debetowa, czyli po kursie Visy bezpośrednio na PLN bez prowizji.

Odpowiedz

Super artykuł. Tylko zastanawia mnie jedna rzecz. W mBanku do konta Intensive jest możliwość wybrania karty MasterCard Intensive (NIE mylić ze słynną World..) i w tabeli na stronie mBanku jest dla niej jako jedynej w rubryce

Jak to rozumieć? Prowizja to 2% dla Euro i 3% dla reszty. Przecież dla MasterCard nie ma w mBanku nawet konta walutowego, więc nie mogą na nim pozostać po prostu EUR. Z kolei jeśli Mastercard wprost przelicza na PLN (skoro waluta rozliczeniowa to także PLN) to nie dochodziłoby przewalutowanie bankowe? Nie rozumiem tego zapisu... Może błąd?

Strona z tabelą:

https://www.mbank.pl/pomoc/...

Odpowiedz

Z nadesłanego przez Pana linku wynika, że karta MasterCard Intensive oferowana jest jedynie walucie euro. Od zawieranych nią transakcji nie jest pobierana prowizja za przewalutowanie. Nie mamy tu 100% pewności, ale wygląda to tak, że wszystkie transakcje nią zawarte będą rozliczane według kursów stosowanych przez MasterCard. W praktyce oznacza to bardzo korzystne dla klienta przeliczniki (nawet lepsze od tych, które oferują bankowe kantory wymiany walut). Nie mniej o szczegóły radzimy dopytać bezpośrednio w mBanku (na infolinii lub oddziale).

Odpowiedz

Niestety, nie jest tak kolorowo. Sprawdziłem dzisiaj ponownie i zaktualizowano już powyższą tabelę. Waluta rozl. dla tej karty to EUR. Prowizja dla EUR wynosi 2% dla pozostałych walut 3%, więc całkiem standardowe prowizje...

Odpowiedz

Tak, zgadza się - w przypadku kart Mastercard, jak wynika z naszych analiz, zwykle walutą rozliczeniową jest euro. Wtedy transakcje w innej walucie niż euro zostaną najpierw przeliczone na euro po kursie MC, a następnie na PLN po kursie banku. Trzeba pamiętać, że nie jest to jednak reguła, bo bank może zastosować inny mechanizm.

Odpowiedz

Świetny tekst dla podróżników z polskimi kartami! Gratuluję wnikliwości w tropieniu niuansów w każdym z banków (mam nadzieję, że aktualizowane na bieżąco). Czyli najkorzystniej (pomijając Revoulta do którego nie mam zaufania) w strefie EURO karty z Alior Kantora lub Visa z Envelo Bank a jak dalej to pewnie karta USD Alior Kantor lub też Visa z Envelo ? Czy może jest jakiś bank który oferuje coś lepszego (dla zwykłego klienta a nie takiego co 5-10 k na konto co miesiąc przelewa ;) ?

Odpowiedz

Dziękujemy za miłe słowa :)

Co do płatności w euro, to idealnie byłoby mieć właśnie kartę w tej walucie (ewentualnie kartę wielowalutową). Jeśli nie mamy, to tak, jak piszesz, może nas ratować karta z EnveloBanku rozliczana po kursie Visa. Podobnie będzie w Banku Pekao (rozliczanie po kursie Mastercarda).

Dla płatności w dolarach tak samo - albo karta walutowa, albo karta do konta w EnveloBanku lub Banku Pekao. Tylko wtedy nie natkniemy się na dodatkowe prowizje.

Jeśli dużo płacisz w walutach - tych podstawowych - możesz też rozważyć wyrobienie karty wielowalutowej, jednak do jej działania będzie wymagane konto w walucie - https://moneteo.com/artykuly/jak-dziala-karta-wielowalutowa

Odpowiedz

Jeśli mamy odpowiednią kartę walutową mastercard to występuje tylko jedno przewalutowanie: z waluty egzotycznej na euro/dolary i tyle.

Odpowiedz

W przypadku kart walutowych zwykle tak jest - w naszym tekście opisujemy jednak mechanizmy przewalutowań dla transakcji kartami w złotych.

Odpowiedz

Super artkuł

Odpowiedz

Mam płatności z Amazona, które wpłacam na Payoneer w dolarach. Tam muszę przelać na walutę lokalną kraju, nie mogę na konto walutowe i nie mogę na Paypal, aby następnie kupować za dolary.

Czyli najlepsze oferty to:

Visa EnveloBank, Visa GetingBank, Pekao SA i NestBank?

Odpowiedz

Najlepsze byłyby pierwsze trzy, czyli EnveloBank, Getin Bank (Visa) i Pekao SA. Nest Bank niestety pobiera prowizję za przewalutowanie.

Odpowiedz

Pekao BP ma chyba podwójne przewalutowanie dla walut innych niż USD (ale oba wg kursu karty), jeśli nie ma się środków w danej walucie. Nie wiem czemu tutaj nie ma o tym napisane, a w artykule z linku poniżej jest.

https://moneteo.com/artykuly/karta-debetowa-za-granica

Odpowiedz

Zweryfikujemy te informacje - w najbliższym czasie zaktualizujemy tekst, aby wszystkie dane były poprawne :)

Odpowiedz

a ja dołożę swoje trzy grosze, dokonałem dwóch identycznych płatności, w egipskim hotelu, kurs się nie zmienił w ciągu tygodnia, płaciłem za każdym razem tę samą sumę za trzy noclegi:

1 raz kartą MC prowadzoną przez CITI

2 raz kartą debetową do konta złotówkowego w PeKaO S.A.

w citi z karty zeszło 715 złotych, z debetowej w pekaosa zeszło 680. Okazało się że pekao sa przy płatności debetową do rozliczenia walut wykorzystuje kurs średni, mało tego, nie dolicza żadnej prowizji, a takie citi nie dość że żreją na przewalutowaniu po kursie sprzedaży waluty, to do tego jest jeszcze prowizja. Przy wypłacie z bankomatu kartą debetową pekaosa podobne zasady: przewalutowanie po kursie średnim i teraz uwaga, jeśli wypłacę w bankomacie unicredit na świecie, mam bez prowizji, a ciitibank, zawsze zeżre kasę na przewalutowaniu, no i ewentualnie bedzie bez prowizji jak znajde citibankomat. Ale wypłacać z karty kredytowej to już wogóle nie polecam, od momentu wypłaty gotówki od razu naliczane są zdziercze odsetki, w najgorszym razie zanim nie dojdzie do spłaty karty, płacimy przez 58 dni odsetki w dużej wysokości

Odpowiedz

Pekao niczego nie przewalutowuje!!. Karta jest rozliczana w PLN, i to mastercard przewalutował 2-krotnie! EGP->USD->PLN. Ale ich spready są symboliczne. Mniejsze nawet niż polskie kantory on line.

A city rozlicza karte w USD. Czyli master card przewalutował Ci EGP->USD po bardzo dobry kursie, a konwersje USD->PLN zrobił citi ze swoim złodziejskim spreadem plus jakby mu było mało, walną Ci te 5.8% prowizji. Stad dramatyczna różnica.

Pobaw się kalkulatorami przewalutowań na stronie MC czy VISY, wszystko bedzie jasne.

6 grudnia płaciłem w EUR. Zeszło z konta z kursem 4,2059. Kurs średni NBP to 4,2154. TO jest dokłądnie 1 grosz. Kantory on line biora po jakieś 3 grosze.

Odpowiedz

Pisalem o pekao debetowej. I nie ma zadnych spredow kurs sredni. Mastercard w pekao dziala tak jak wszystkie inne czyli okolo 5 procent w plecy

Odpowiedz

A który bank najbardziej się opłaca, jeżeli chcemy płacić w krajach np. Azji ?

Odpowiedz

O płatnościach poza strefą Euro pisaliśmy tutaj: https://moneteo.com/artykuly/platnosci-karta-poza-strefa-euro

Ogólnie zasady odnoszą się do każdego kraju, w którym płacimy inną walutą niż euro. Najlepszym wyjściem byłaby tu karta w dolarach (np. do Kantoru Walutowego: https://moneteo.com/analizy/kantor-walutowy-alior-banku), wtedy w większości przypadków dojdzie do jednego przewalutowania.

Ewentualnie można skorzystać z Envelo Banku/Pekao, gdzie można płacić kartą bez dodatkowych kosztów, a transakcje są przeliczane po kursie organizacji płatniczej

Odpowiedz

W którym banku będzie płącić najkorzystniej w krajach poza Europą (np. w Tajlandii) ?

Mam konto w ING (zarówno PLN jak i EUR) i gdziekolwiek w strefie euro mam bez przewalutowania i bez prowizji.

Co jednak w przypadku innych państw? Który bank ma najkorzystniejszą ofertę?

Odpowiedz

Czesc. Lece za niedlugo do australii. Nie wiesz czy mastercard to ZAWSZE przewalutowanie na euro? Mam mastercarda w walucie usd i liczylem zeby kupic wlasnie USD i placic nimi, by miec pojedyncze przewalutowanie usd -> aud. Karte mam w Aliorze, ktory nie nalicza prowizji.

Niestety jezeli mastercard robi tylko euro, to bede miec usd> euro > aud czyli masakre :D

Druga karte mam w Euro, za w Mbanku :( a ten ma potezne prowizje, wiec chyba nawet spread mi sie bardziej oplaca przy pln > aud...

Troche lipa

Odpowiedz

Jeśli to Mastercard w USD to będzie pojedyncze przewalutowanie AUD -> USD po kursie Mastercarda.

W przypadku, gdyby karta Mastercarda była w PLN to przewalutowanie byłoby podwójne AUD -> EUR -> PLN. Pierwsze po kursie Mastercarda, drugie po kursie banku (bardzo niekorzystne).

Z ciekawości: karta jest do konta, czy kantoru walutowego Aliora?

Odpowiedz

Juz ogarnalem! Generalnie to Tmobile bankowe, sory za niescislosc. Dzwonilem nawet do aliora, bo ich kantor ma konto w AUD, ale nie maja karty. A w T-Mobile mam po prostu dwa rachunki, PLN i USD.

Anyway, w Tmobile mastercard jest w USD!! Tak mi powiedzieli na infolini, ze ich karty sa w usd. Nawet nie wiem czy to jest możliwe, żeby mieć karte Mastercarda w USD, ktora ma walute rozliczeniową w Euro.

W kazdym razie kupie usd. Wg dzisiejszego kursu cinkciarza + mastercarda (i brak prowizji za platnosc karta) dolar austrlaijski wychodzi mnie taniej niz kantor, nawet wliczając prowizje cinkciarza i mastercarda. No chyba ze cos zle policzyłem :)

Wazne ze nie musze placic haraczu bankowego spreadu ;)

Odpowiedz

Właśnie tłuką reklamę wyśmiewającą saszetę. Jeżeli jesteś w krajach euro - to najlepszym rozwiązaniem jest posiadanie konta w euro i podpięcie do tego konta karty bankomatowej. Wypłata gotówki z bankomatu (większość banków już jest bez prowizji) i płacenie gotówką. Różnica pomiędzy kartą kredytową VISA lub MASTER a płaceniem gotówką warta jest zabiegu. W krajach gdzie nie ma euro - obojętnie czym płacisz 5% do 9% opłat (a bywa więcej). Najlepiej zabrać złotówki i wymieniać w lokalnych kantorach - w większości miejsc gdzie bywają Polacy nie spotkałem problemów. Kartami płacić za drobiazgi, ewentualnie awaryjnie jak braknie gotówki, a nie ma pod ręką bankomatu. Uwaga na bankomaty euronetu!! - jeżeli bankomat pokazuje ilość złotówek którymi Cię obciąży i pyta czy akceptujesz - uciekaj jak najszybciej bez przeliczania!!!! Tak czy inaczej wyśmiewana saszeta zaoszczędzi Ci sporo gotówki.

Odpowiedz

Witam

Jak będzie wyglądało przewalutowanie kwoty 14 328.00 koron czeskich gdybym chciała zapłacić kartą Master Card? Pozdrawiam

Odpowiedz

Wszystko zależy tu od banku, konta i karty. Jeśli płaci Pani kartą do konta w złotówkach, transakcja zostanie najpierw przeliczona na euro lub dolary (czyli walutę rozliczeniową karty), a następnie na złotówki. Jeśli płaciłaby Pani kartą do konta walutowego w euro lub dolarach, kwota transakcji w koronach zostałaby przeliczona na jedną z tychże walut. To, jaka jest waluta rozliczeniowa karty, zależy od banku, dla kart MasterCard jest to euro lub dolar.

Odpowiedz

Dla kart VISA zawsze walutą rozliczeniową są złotówki?

Odpowiedz

W większości przypadków tak, jednak zawsze warto upewnić się w swoim banku, jaka jest to waluta :)

Odpowiedz

Ja mam juz od 2 lat konto prestige w PKO S.A i to chyba jedyne konto które nie ma przewalutowania i prowizji . Kurs liczy wg kursu na stronie Visa czili podobnie jak w kantorach internetowych polecam

Odpowiedz