Czy Ty również należysz do osób, które posiadają konta w różnych bankach? Wnioski z aktualnych danych są jednoznaczne – liczba aktywnych kont jest bliska populacji Polski, a mówimy tu wyłącznie o rachunkach oszczędnościowo-rozliczeniowych, czyli najzwyklejszych kontach osobistych.

Biorąc to pod uwagę, naturalne jest zjawisko posiadania więcej niż jednego rachunku. Co więcej, wielu z nas korzysta jednocześnie z ofert różnych banków. To właśnie takim osobom otwarta bankowość ma najwięcej do zaoferowania.

Open banking na co dzień

Zacznijmy od konkretów, czyli od praktycznego zastosowania idei open bankingu przez instytucje finansowe funkcjonujące w naszym kraju. W wybranych instytucjach możemy na co dzień korzystać z dwóch rodzajów usług opartych o otwartą bankowość:

- podgląd z poziomu bankowości elektronicznej banku X stanu konta prowadzonego w banku Y i historii transakcji oraz

- możliwość zainicjowania z poziomu bankowości elektronicznej banku X przelewu z rachunku prowadzonego w banku Y.

Warto wiedzieć, że podpinać można nie tylko „obce” konta osobiste. Dotyczy to w równym stopniu innych typów rachunków, np. walutowych czy oszczędnościowych, a nawet rachunków kart kredytowych czy kont firmowych.

Otwarta bankowość. W których bankach zostały wdrożone jej podstawowe rozwiązania?

Z pewnością nie możemy powiedzieć, że open banking na dobre zagościł w polskiej bankowości. Do tej pory podobne rozwiązania wdrożyło kilka instytucji, więc do pełnej dostępności jeszcze sporo brakuje.

| Bank | Podgląd stanu kont w innych bankach | Zlecanie przelewów z kont w innych bankach |

|---|---|---|

| Alior Bank |

TAK, w bankowości internetowej i w aplikacji mobilnej. Dotyczy kont w tych bankach: Bank Pekao, Bank Millennium, BNP Paribas, ING Bank Śląski, PKO BP, mBank, Santander Bank Polska. |

TAK, w bankowości internetowej i w aplikacji mobilnej. Dotyczy kont w tych bankach: Bank Pekao, Bank Millennium, BNP Paribas, ING Bank Śląski, PKO BP, Santander Bank Polska. |

| Bank Pekao |

TAK, w bankowości internetowej i w aplikacji mobilnej. Dotyczy kont w tych bankach: Alior Bank, Bank Millennium, BNP Paribas, ING Bank Śląski, Inteligo, PKO BP, mBank, Santander Bank Polska. |

TAK, w bankowości internetowej i w aplikacji mobilnej. Dotyczy kont w tych bankach: Alior Bank, Bank Millennium, BNP Paribas, ING Bank Śląski, Inteligo, PKO BP. |

| Bank Millennium |

TAK, w bankowości internetowej i w aplikacji mobilnej. Dotyczy kont w tych bankach: Alior Bank, Bank Pekao, BNP Paribas, Citi Handlowy, ING Bank Śląski, Inteligo, PKO BP, mBank, Santander Bank Polska. |

TAK, ale tylko w bankowości internetowej. Dotyczy kont w tych bankach: Alior Bank, Bank Pekao, ING Bank Śląski, PKO BP, mBank, Santander Bank Polska. |

| ING Bank Śląski |

TAK, w bankowości internetowej i w aplikacji mobilnej. Dotyczy kont w tych bankach: Alior Bank, Bank Pekao, Bank Millennium, BNP Paribas, PKO BP, mBank, Santander Bank Polska. |

TAK, w bankowości internetowej i w aplikacji mobilnej. Dotyczy kont w tych bankach: Bank Millennium, BNP Paribas, PKO BP, mBank, Santander Bank Polska. |

| PKO BP |

TAK, ale tylko w bankowości mobilnej. Dotyczy kont w tych bankach: Alior Bank, Bank Pekao, Bank Millennium, BNP Paribas, ING Bank Śląski, Inteligo, mBank, Santander Bank Polska. |

NIE |

|

Santander Bank Polska |

TAK, w bankowości internetowej i w aplikacji mobilnej. Dotyczy kont w tych bankach: Alior Bank, Bank Pekao, Bank Millennium, BNP Paribas, ING Bank Śląski, mBank, PKO BP. |

TAK, w bankowości internetowej i w aplikacji mobilnej. Dotyczy kont w tych bankach: Alior Bank, Bank Pekao, Bank Millennium, BNP Paribas, ING Bank Śląski, mBank, PKO BP. |

Jak dodać konta z innych banków w bankowości elektronicznej?

Przypisanie konta z innego banku do bankowości internetowej nie jest szczególnie skomplikowane i trwa co najwyżej kilka minut. Pomimo faktu, że każdy system jest zaprojektowany nieco inaczej (w związku z czym właściwa opcja może być ukryta w różnych miejscach w serwisie transakcyjnym / aplikacji), zasadnicza procedura jest zawsze podobna.

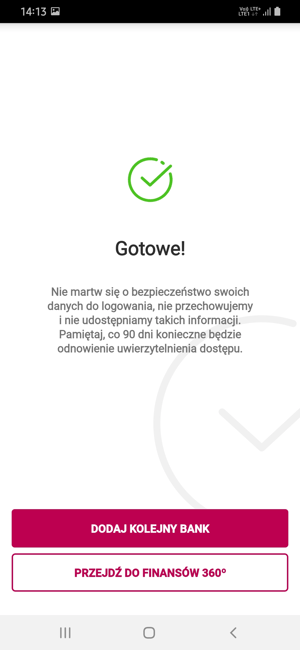

Dla przykładu opiszę, jak przebiega proces dodawania konta w innym banku do bankowości Banku Millennium. Najpierw szukamy opcji umożliwiającej powiązanie obcego rachunku. W tym przypadku jest ona widoczna w Ustawieniach, pod hasłem Otwarta bankowość.

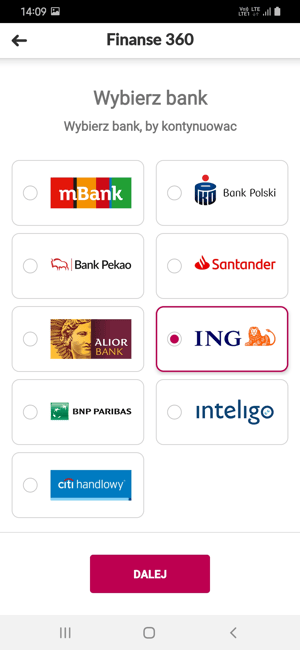

Wskazujemy, że chcemy dodać konto, po czym wybieramy z listy właściwy bank. Tym razem będzie to ING.

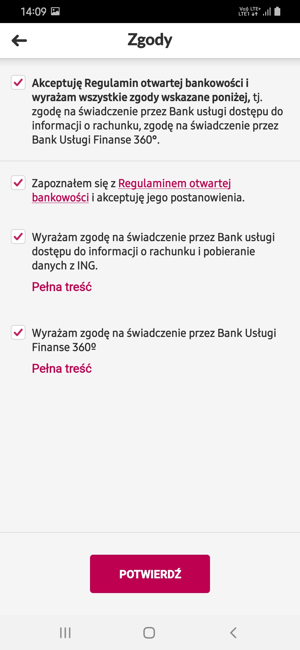

Następnie musimy wyrazić niezbędne zgody oraz zaakceptować regulamin otwartej bankowości.

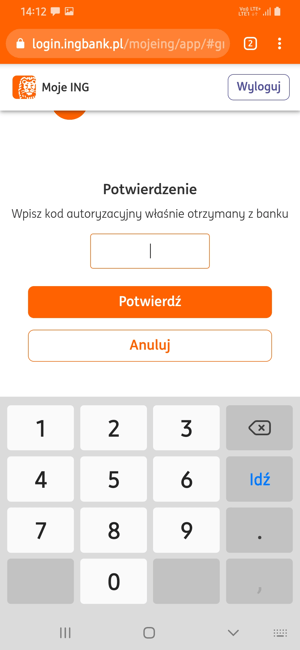

Zostajemy przekierowani do bankowości internetowej banku, którego konto chcemy powiązać. Po zalogowaniu potwierdzamy nasz zamiar i autoryzujemy operację kodem SMS.

To wszystko – odtąd w aplikacji Banku Millennium (i w serwisie transakcyjnym) mamy dostęp do konta prowadzonego w ING Banku Śląskim. Otrzymujemy jednak informację, że po 90 dniach powiązanie będzie wymagało odnowienia i ponownego uwierzytelnienia.

A co ze zlecaniem przelewów?

Nie chciałbym nikogo zniechęcać już na samym starcie, ale przyznam szczerze, że opcja inicjowania transferu środków z obcych rachunków z pewnością nie należy do moich ulubionych. Powód – jest raczej niewygodna. Mimo to, jeśli nasz bank pozwala nie tylko na przegląd stanu konta „z zewnątrz” i jego historii, ale również na zlecanie z niego przelewów, to warto przynajmniej przetestować tę możliwość i wyrobić sobie własną opinię.

Współczesne systemy bankowości elektronicznej są w większości na tyle dopracowane, że pozwalają na wykonanie przelewu praktycznie w kilka sekund. Tymczasem jego zlecenie z wykorzystaniem open bankingu wymaga niestety więcej zachodu, przede wszystkim – przelogowania się do systemu banku, z którego środki technicznie mają zostać wysłane i zatwierdzenia tam operacji.

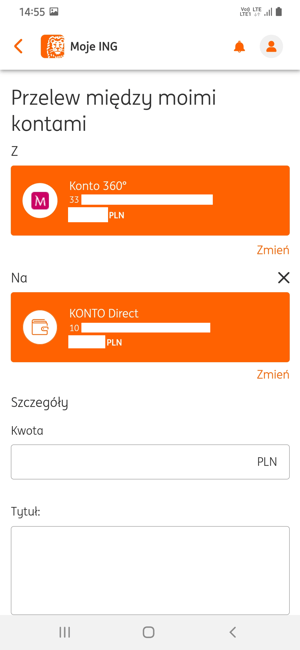

Dla jasności opiszę, jak przebiega proces wykonania transferu z konta w Banku Millennium z poziomu aplikacji Moje ING. Na początku uruchamiamy formularz przelewu i jako konto „źródłowe” wskazujemy rachunek w Millennium.

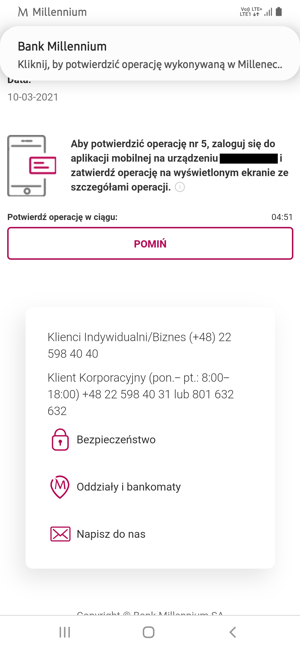

Po wypełnieniu wszystkich danych następuje jednak przekierowanie do mobilnej wersji serwisu transakcyjnego banku, który prowadzi wskazane konto. Tam również musimy się zalogować.

To jednak nie koniec. Przelew wymaga autoryzacji – w tym przypadku za pośrednictwem powiadomienia PUSH. Równolegle musimy więc… ponownie się zalogować (tym razem do aplikacji) i zatwierdzić transfer.

Podsumowując, gdy inicjujemy przelew z rachunku w innym banku, koniec końców i tak trafiamy do bankowości elektronicznej instytucji faktycznie obsługującej takie konto.

Open banking pomocny również dla kredytobiorców

Otwarta bankowość już teraz znajduje zastosowanie w przypadku wnioskowania o produkt kredytowy. Właśnie w takim zakresie korzysta z niej chociażby mBank. Klient może wyrazić zgodę na to, by bank uzyskał historię rachunku w innej instytucji. Tym samym nie musi dostarczać żadnych dodatkowych dokumentów zaświadczających o wpływach i transakcjach. W kontekście zwykle uciążliwych procedur kredytowych to znaczące ułatwienie.

Innym przykładem jest BNP Paribas, który oferuje alternatywę dla potwierdzenia tożsamości przelewem weryfikacyjnym. Chodzi o sytuację, w której robimy internetowe zakupy na raty i chcemy skorzystać z finansowania właśnie w BNP. Zamiast zlecać przelew potwierdzający tożsamość, możemy zalogować się do bankowości elektronicznej naszego banku i wyrazić zgodę na przesłanie do BNP Paribas informacji zwrotnej z naszymi danymi.

Jak to się zaczęło, czyli o dyrektywie PSD 2. Open banking w teorii

Drogę do wdrożenia rozwiązań otwartej bankowości otworzyła unijna dyrektywa PSD 2, której celem było wprowadzenie przepisów zwiększających bezpieczeństwo klientów (np. poprzez tzw. silne uwierzytelnianie). W szerszym kontekście PSD2 miała dążyć do uregulowania dynamicznie zmieniającego się europejskiego rynku usług płatniczych.

Dyrektywa opisuje zasady udostępnienia informacji o rachunku tzw. podmiotom trzecim (TPP, ang. Third Party Providers), czyli innemu bankowi lub fintechowi. Zgodnie z zapisami PSD2 istnieją zasadniczo dwa rodzaje usług opartych o otwartą bankowość: AIS (Account Information Service) i PIS (Payment Initiation Service). Odpowiadają one mniej więcej podziałowi, o którym wspomniałem na początku tekstu i oznaczają kolejno dostęp do informacji o obcych kontach (AIS) i możliwość inicjowania z nich operacji (PIS).

Choć regulacje dotyczą nie tylko banków, to właśnie one dyktują w Polsce tempo wdrażania zapisów dyrektywy. Agregator rachunków z innych instytucji jako pierwszy wprowadził jesienią 2019 r. ING Bank Śląski. Temu samemu bankowi zajęło kolejny rok z „kawałkiem”, by umożliwić klientom zlecanie z takich kont przelewów. Z kolei w grudniu 2020 r. Bank Pekao jako pierwszy udostępnił w ramach open bankingu przelewy walutowe.

Open banking w Polsce wciąż się rozwija

Obserwując rozwój otwartej bankowości w naszym kraju, wydaje się, że nie przebiega on w szczególnie zawrotnym tempie. Od chwili wejścia w życie zapisów PSD2 open banking z podstawowymi funkcjonalnościami wdrożyło jak dotąd zaledwie kilka banków. Z drugiej strony, ze względu na ich duży udział w rynku możemy przypuszczać, że dostęp chociażby do podglądu salda na zewnętrznych rachunkach ma już większość polskich klientów.

Nie ulega wątpliwości, że podobne rozwiązania mogą stanowić ułatwienie w kontroli finansów dla tych osób, które nie korzystają wyłącznie z usług jednego banku (a to coraz częstsze zjawisko). Pozostaje mieć nadzieję, że open banking w Polsce będzie się konsekwentnie rozwijał – z korzyścią dla nas wszystkich.

- Spis treści

- Wstęp

- Open banking na co dzień

- Otwarta bankowość. W których bankach zostały wdrożone jej podstawowe rozwiązania?

- Jak dodać konta z innych banków w bankowości elektronicznej?

- A co ze zlecaniem przelewów?

- Open banking pomocny również dla kredytobiorców

- Jak to się zaczęło, czyli o dyrektywie PSD 2. Open banking w teorii

- Open banking w Polsce wciąż się rozwija

Komentarze

(8)Ja nie chcę i nie życzę sobie tego badziewia, jednak banki na siłę to wprowadzają ! Dla mnie jest to wcześniej przygotowywana dokładna inwigilacja kont bankowych w wiadomym celu tj. w pewnym momencie pieniądze z konta znikną i nie będzie winnego. Nie wiem, kto dopuścił do takiej samowoli, ale powinno to zostać natychmiast wstrzymane i wyjaśnione, a odpowiedzialni za to ludzie pociągnięci do odpowiedzialności karnej. To jest skandal co w tym kraju się wyprawia! To woda na młyn dla wszelkiego rodzaju hochsztaplerów , cwaniaków i oszustów! Kto za to jest odpowiedzialny?

Odpowiedz

Ja też. To zwykły handel danymi. Sprzedany kraj.

Odpowiedz

Ja też nie chcę. Jest to zwykły handel danymi pod parasolem. W kraju kwitnącego kartofla jest to totalna fikcja.

Trzeba mieć świadomość do czego to idzie wraz z programem bezgotówkowym i innymi badziewiami jak bitcoiny nie regulowane prawami takimi jak banki już przykłady widac na świecie jak teroryzm jest sponsorowany czy był. Jakoś kiedyś pieniądze z banków nie znikały a wiedze ile kto ma miały może trzy osoby a teraz? To ma być dobro człowieka i prywatność co róż coś znika , ktoś atakuje, i jeszcze osoby i instytucje trzecie mogą mieć dostęp do danych z rachunku. I co chwila jakieś problemy i udają że to hakerzy jasne. Chodzi o kontrolę a ja się nie zgadzam jest to jawny atak na demokracje i wolność człowieka a raczej konsekwencje tego i nie kasować wpisów niewygodnych! Wiem że to forum finansowe. I wpis jest o finansach i produktach jak najbardziej.

Odpowiedz

Możliwość gromadzenia danych osobowych, ich przechowywania i przetwarzania jest obwarowana bardzo rygorystycznymi przepisami. Banki czy inne instytucje nie wymieniają się nimi swobodnie, w sobie tylko wiadomych celach. Jeśli udostępniają je innym, to w związku z realizacją zobowiązań nałożonych przez prawo, których celem jest zapobieganie nadużyciom, praniu pieniędzy i finansowaniu z nich różnych działań przestępczych.

Oczywiście transakcje bezgotówkowe dostarczają instytucjom finansowym wiele cennych informacji o ich klientach (gdzie i kiedy najczęściej robią zakupy, gdzie i na co wydają pieniądze w czasie wolnym itp.) i dane te są wykorzystywane do przedstawiania klientom spersonalizowanych ofert skrojonych pod tak rozeznane potrzeby.

Odpowiedz

A jak wygląda ta otwarta bankowość w stosunku do zakładania konta w banku milenium przez konto w pko bp za 1 zł.

Odpowiedz

Prawdopodobnie masz na myśli otwieranie konta przez przelew weryfikacyjny na kwotę 1 zł, ale to rozwiązanie nie ma związku z otwartą bankowością i funkcjonowało w różnych bankach jeszcze przed jej wdrożeniem.

Akurat Bank Millennium pozwala na zakładanie konta przez samo zalogowanie do bankowości innego banku i owszem, ta metoda ma już o wiele więcej wspólnego z open bankingiem.

Odpowiedz

Może ta otwarta bankowośc zmusi banki do tworzenia prostej, intuicyjnej nawigacji w serwisach. Jak to nie będzie funkcjonowało, to będę korzystał z tego co dobre w różnych bankach, ale zarządzał tym tylko z tego, który da mi prostą bankowość, gdzie wszystko odnajdę bez problemu.

Odpowiedz

Ciekawe spostrzeżenie. Faktycznie w czasach, gdy chcemy robić wszystko szybko i wygodnie, intuicyjna nawigacja w finansowych serwisach transakcyjnych jest niezmiernie ważna. Osobiście korzystam z usług kilku banków i w jednych operacje wykonuję z łatwością, wręcz z przyjemnością, a w innych za każdym razem muszę się zastanawiać gdzie to jest schowane. Jeszcze gorzej jest z działaniami, które wykonuje się bardzo sporadycznie albo po raz pierwszy. Nierzadko odnalezienie potrzebnej opcji to niemal detektywistyczna praca. Z perspektywy kilku lat widać jednak wyraźny postęp, idzie ku lepszemu, a dokładnie ku prostszemu ?

Odpowiedz