Posiadanie oszczędności daje komfort psychiczny i spokój w planowaniu wydatków, ale oznacza też dylematy, co zrobić z pieniędzmi, by były one bezpieczne i na dodatek pracowały na rzecz swojego właściciela. Spektrum możliwości jest bardzo szerokie – lokaty bankowe, obligacje skarbowe (zakup na rynku pierwotnym lub wtórnym), jednostki funduszy inwestycyjnych, akcje, inwestycje w nieruchomości, złoto czy kryptowaluty. Każda z opcji ma swoje plusy i minusy. Wybór zawsze będzie uzależniony od kwoty jaką masz do dyspozycji, okresu przez jaki planujesz pomnażać środki i zysków jakie chcesz osiągnąć. Z tymi ostatnimi wiąże się kwestia ryzyka – nie da się ukryć, że myśląc o ponadprzeciętnych zyskach musisz się liczyć z możliwością utraty choćby części kapitału.

Produktem, który daje atrakcyjne stopy zwrotu przy niewielkim ryzyku są obligacje skarbowe. Przed podjęciem decyzji o ich kupnie powinieneś zdobyć nieco wiedzy teoretycznej, która umożliwi Ci przemyślane i świadome inwestowanie.

Obligacje skarbowe – co to za produkt i dla kogo?

Obligacje skarbowe, podobnie jak korporacyjne czy komunalne, są rodzajem obligacji, czyli papierów wartościowych poświadczających, że ich posiadacz (obligatariusz) pożyczył pieniądze emitentowi (temu, kto zaciągnął dług), a ten zobowiązał się do zwrotu pożyczki wykupienia obligacji) po określonym czasie z należnymi odsetkami (wynagrodzeniem dla obligatariusza).

Obligacje skarbowe nie mają formy dokumentu, istnieją w postaci zapisów elektronicznych zarejestrowanych w Krajowym Depozycie Papierów Wartościowych. Ich nabywca posiada wyłącznie potwierdzenie zawarcia transakcji kupna. Zgubienie go nie oznacza utraty obligacji, gdyż informacja o zakupie odnotowana jest w Rejestrze Nabywców Obligacji. Udając się z dowodem osobistym do najbliższego Punktu Sprzedaży Obligacji, można uzyskać nowe potwierdzenie kupna tego typu papieru wartościowego.

Kto emituje obligacje skarbowe i w jakim celu?

Obligacje skarbowe emituje (wypuszcza na rynek) minister odpowiedzialny za finanse danego państwa (w Polsce jest nim Minister Finansów). Dystrybucją (sprzedażą) zajmuje się agent emisji. Możliwe też jest oferowanie obligacji na przetargach dla dużych inwestorów, głównie banków, funduszy inwestycyjnych, firm ubezpieczeniowych.

Pieniądze pozyskane ze sprzedaży obligacji skarbowych przeznaczane są na opłacenie wszelkiego rodzaju wydatków państwa. Tych jest oczywiście bardzo wiele – cała sfera budżetowa (oświata, kultura, administracja rządowa, pomoc społeczna, wymiar sprawiedliwości), inwestycje w rozwój infrastruktury, działania na rzecz ochrony środowiska itp. Politycy bardzo chętnie składają obietnice, nie troszcząc się o finanse na ich spełnienie, więc państwo nieustannie potrzebuje pieniędzy. Emitowanie ;obligacji skarbowych nie ma zatem końca.

Od czego zależy rentowność obligacji skarbowych?

Ponieważ obligacje skarbowe są papierem dłużnym emitowanym przez Skarb Państwa, ich rentowność jest uzależniona od bardzo wielu czynników. Część z nich związana jest bezpośrednio z samymi obligacjami (o czym za chwilę), inne wynikają z sytuacji w szeroko rozumianej sferze finansów, np. poziomu stóp procentowych, inflacji, tempa wzrostu Produktu Krajowego Brutto (PKB), potrzeb pożyczkowych państwa.

Dlatego nie da się jednoznacznie wskazać, które obligacje skarbowe są najbardziej opłacalne. Generalnie ich rentowność jest bardzo mocno skorelowana z poziomem stóp procentowych, ale można sobie nawet wyobrazić sytuację, że cykliczne korzystanie z depozytów (lokat, kont oszczędnościowych), których oferta na bieżąco jest dostosowywana do sytuacji rynkowej, przyniesie większe zyski niż zakup obligacji długoterminowych.

Jakie obligacje wybrać – ze stałym czy zmiennym oprocentowaniem?

Jednym z istotnych czynników, które mają wpływ na opłacalność inwestycji w obligacje jest moment ich zakupu. Nie chodzi przy tym o konkretny dzień czy miesiąc, lecz etap cyklu koniunkturalnego. Nabycie obligacji o stałym oprocentowaniu zalecane jest w okresie spowolnienia gospodarczego, występowania przesłanek do obniżania stóp procentowych.

W sytuacji, gdy gospodarka się rozkręca, pojawiają się warunki do podwyższania stóp procentowych, należy rozglądać się za obligacjami ze zmiennym oprocentowaniem.

Wynika to z prostego faktu, że nabywca obligacji korzysta z określonych w liście emisyjnym warunków do daty ich wykupu. Tak więc, jeśli kupisz obligacje ze stałym oprocentowaniem 3%, a w czasie ich posiadania spadną stopy procentowe, banki będą oferowały depozyty na 2 czy nawet tylko 1%, Ty i tak zarobisz 3%.

Gdybyś te same obligacje kupił w momencie rozkręcającej się koniunktury, gdy Rada Polityki Pieniężnej będzie podwyższała stopy procentowe, a w ślad za tym będzie rosło oprocentowanie depozytów, Ty będziesz niezmiennie zarabiał 3%.

Symulacja możliwego zysku

Spróbujmy dokonać symulacji zysku z 2-letniego oszczędzania, zakładając, że za 10 000 zł kupiłeś w marcu 2021 r. 10-letnie obligacje skarbowe EDO0331 (Emerytalne Dziesięcioletnie Oszczędnościowe z terminem wykupu marzec 2031 r.) oraz taką samą sumę wpłaciłeś na konto oszczędnościowe.

Oprocentowanie wspomnianych obligacji w pierwszym roku było stałe i wynosiło 1,70%. Po roku miałeś więc 10 170 zł i od tej kwoty są naliczane odsetki w drugim okresie odsetkowym. Zgodnie z listem emisyjnym wysokość oprocentowania została ustalona jako 1-procentowana marża + wysokość inflacji w ujęciu rocznym wg komunikatu Prezesa Głównego Urzędu Statystycznego w miesiącu poprzedzającym pierwszy miesiąc danego okresu odsetkowego. W tym przypadku pod uwagę wzięto inflację z lutego 2022 r. i w efekcie okazało się, że oprocentowanie obligacji w drugim okresie odsetkowym wynosi 10,2%. 1 marca 2023 r. rozpocznie się kolejny okres odsetkowy z oprocentowaniem ustalonym według powyższej zasady.

Spójrzmy teraz, jaki byłby Twój zysk, gdybyś w marcu 2021 r. skorzystał z promocji „Bonus za aktywność” dotyczącej Elastycznego Konta Oszczędnościowego w Getin Banku. Realizując warunki jej regulaminu zyskałbyś 2% w skali roku, czyli dodatkowe 162 zł (już po odliczeniu podatku od zysków kapitałowych). W marcu 2022 r. najlepsze oferty na kontach oszczędnościowych też były na 2% w skali roku, ale tylko na 2-3 miesiące. W czasie rosnącej inflacji, krótki okres oszczędzania to dobra wiadomość dla posiadaczy oszczędności, bo po jego upływie można skorzystać z kolejnej najkorzystniejszej oferty rynkowej. Mimo to, i tak nie ma raczej co liczyć, że depozyty przyniosłyby w marcu 2023 r. wyższy zysk niż obligacje. Nawet uwzględniając fakt, że od odsetek z obligacji trzeba odjąć 200 zł prowizji za przedterminowy wykup (2 zł/szt.) a także podatek od zysków kapitałowych. Po prostu banki bardzo ostrożnie podnoszą oprocentowanie lokat i kont oszczędnościowych.

Sytuacja mogłaby być odwrotna w czasie niewielkiej inflacji. Wówczas korzystanie na bieżąco z najlepszych ofert, z wykorzystaniem także naliczonych wcześniej odsetek, mogłoby przynieść lepsze rezultaty. Zwłaszcza, że w przypadku depozytów nie ma wspomnianej opłaty za wcześniejsze zakończenie oszczędzania.

Wróżba, a nie konkretne obliczenia

A jak wyglądałaby sytuacja po 10 latach? Pewne jest tylko jedno – trzymając obligacje do daty wykupu, nie zapłacisz 2 zł prowizji za przedterminowy wykup każdej z nich. Wszelkie obliczenia byłyby symulacjami opartymi na różnych założeniach. Wystarczy, że zmianie uległoby choć jedno z nich, a wszystko posypałoby się jak domek z kart. Trzeba bowiem pamiętać, że w przypadku obligacji, którymi posłużyliśmy się w przykładzie, oprocentowanie ustalane jest raz do roku i bazuje na inflacji liczonej w stosunku do roku poprzedniego. Tymczasem oprocentowanie depozytów może być na bieżąco dopasowywane do zmieniających się stóp procentowych.

Nie da się więc, choćby w przybliżeniu, porównać zysku z oszczędzania w ciągu 10 lat na depozytach bankowych i w formie obligacji.

Obligacje skarbowe - ryzyko związane z inflacją

Niestety w życiu nic nie jest proste. Nie dość, że trudno przewidzieć rozwój sytuacji gospodarczej, to na dodatek mamy do czynienia z różnymi wariantami oprocentowania obligacji średnio- i długoterminowych. Na ogół jest tak, że w pierwszym roku oszczędzania odsetki da się precyzyjnie wyliczyć według wartości podanej w liście emisyjnym. W kolejnych latach zysk jest wielką niewiadomą, bo po części jest uzależniony od wysokości inflacji.

Można się jednak pokusić o obliczenie jej poziomu, który oznaczałby, że nic nie zarobisz, ale i Twoje pieniądze nie stracą na wartości, Choć brzmi to niewiarygodnie, to jest taka możliwość, gdyż trzeba pamiętać o 19-procentowym podatku od zysków kapitałowych, czyli tzw. podatku Belki.

Graniczną wartość inflacji, powyżej której inflacja “skonsumuje” Twoje zyski liczymy według wzoru:

inflacja = (81% : 19%) x marża

W przypadku, gdy marża ustalona jest na 1%, graniczny poziom inflacji wynosi 4,26%, przy 1,5% - 6,40%. Gdy wzrost cen będzie wyższy niestety nie będziesz zarabiał.

To rozważania czysto teoretyczne, gdyż trzeba pamiętać, że podatek Belki pobierany jest dopiero w momencie wykupu obligacji. Inflacja musiałaby się więc bardzo długo utrzymywać powyżej obliczonego wyżej poziomu, by Twoje pieniądze realnie straciły na wartości.

Reasumując, obligacje skarbowe indeksowane inflacją, choć obarczone dużą dawką niepewności, raczej nie przynoszą strat.

Czy państwo może zbankrutować?

Ryzyko związane z lokowaniem oszczędności w obligacje skarbowe kwalifikowane jest do najniższej kategorii. Wiąże się to z faktem, że państwo odpowiada całym swoim majątkiem za ich wykup. W Polsce mówi o tym art. 95 pkt 6 ustawy o finansach publicznych. Dodatkowym zabezpieczeniem jest treść art. 165 pkt 1 tej ustawy. Zgodnie z nim obsługa długu Skarbu Państwa ma pierwszeństwo przed innymi wydatkami budżetu państwa. Krótko mówiąc, zobowiązania wynikające z wyemitowanych skarbowych papierów wartościowych powinny być traktowane jako priorytetowe, realizowane w pierwszej kolejności.

Możliwa jest jednak sytuacja, że po zmianie ustroju politycznego nowy rząd ogłasza grubą kreskę i odcina się od przeszłości także w wymiarze finansowym. Oznaczałoby to utratę zaufania do państwa i rynku finansowego, olbrzymią inflację i poważne kłopoty dla budżetów wielu gospodarstw domowych. Z taką sytuacją mieliśmy do czynienia po II wojnie światowej, gdy władze PRL-u uznały, że nie będą wykupywały obligacji II RP.

Kłopoty jednak się zdarzają

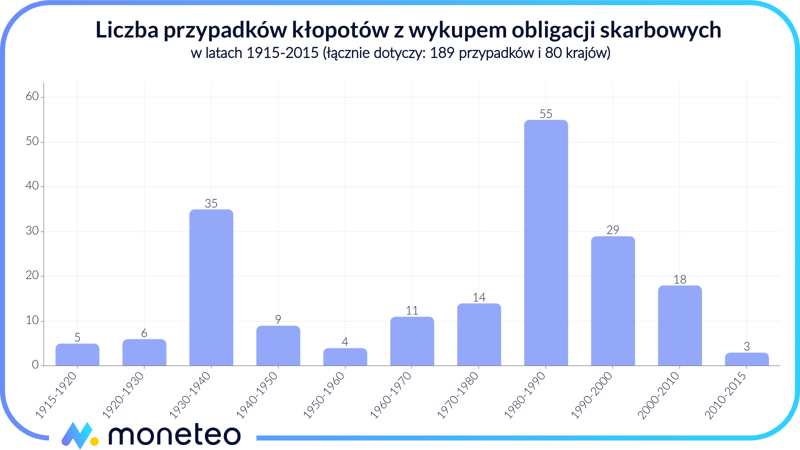

Może się też zdarzyć, że rząd jakiegoś kraju będzie miał kłopot ze zwrotem pożyczonych pieniędzy. Wbrew pozorom nie są to wcale rzadkie przypadki. W latach 1915-2015 ze swoich zobowiązań wobec nabywców obligacji nie wywiązało się 80 państw, niektóre nawet wielokrotnie, bo ekonomiści podają, że w tym okresie było 189 tego typu zdarzeń. W okresie 1965-2015 odnotowano ich 123 a dotyczyły 68 państw. W zestawieniach pojawiają się nawet Stany Zjednoczone i to trzy razy – w 1933, 1968 i 1971 roku.

Kłopoty finansowe państw rodzą się głównie z rozrzutności rządzących nimi polityków. Max Winkler w 1933 r. napisał w swojej książce „Obligacje zagraniczne: autopsja. Historia”, że „po wznowieniu płatności łatwo zapomina się o przeszłości i zaczyna się nowe szaleństwo pożyczkowe”.

Historia pokazuje, że dobrym powodem do odrzucenia zobowiązań poprzedników jest rewolucja (Rosja w 1917 r. czy Chiny w 1949 r.) bądź przegrana wojna (Niemcy i Japonia po II wojnie światowej), ale najczęściej niewypłacalność związana jest po prostu z brakiem możliwości obsługi zadłużenia. Po latach zaciągania kolejnych pożyczek przychodzi czas, gdy kończą się możliwości ich spłaty. Wtedy pojawiają się prośby do wierzycieli, by pogodzili się ze stratami, umorzyli część długu.

Można zaryzykować tezę, że będzie to trwało tak długo, jak długo rządy będą sobie kupowały przychylność różnych grup społecznych kosztownymi wydatkami na ich rzecz, a pożyczkodawcy będą mieli krótką pamięć, nie będą pamiętali, czym skończyły się wcześniejsze pożyczki.

Obligacje Skarbu Państwa a obligacje gwarantowane przez Skarb Państwa

Skarb Państwa może występować w roli emitenta lub gwaranta obligacji wyemitowanych przez inne podmioty. Spójrzmy, jakie są tego konsekwencje.

Obligacje Skarbu Państwa

Takie sformułowanie jest doprecyzowaniem terminu obligacje skarbowe, użyte w odniesieniu do polskich papierów dłużnych precyzyjnie wskazuje, że emitentem jest Skarb Państwa reprezentowany przez Ministra Finansów, któremu podlega Ministerstwo Finansów. Pieniądze pożyczamy państwu, a ono zobowiązuje się zwrócić je wraz z odsetkami, których wysokość uzależniona jest od warunków opisanych w liście emisyjnym danej serii obligacji.

Obligacje Skarbu Państwa emitowane są co miesiąc, zawsze w stałej cenie. Kupują je fundusze inwestycyjne, banki i inne instytucje finansowe, gdyż są dla nich najbezpieczniejszą formą lokaty kapitału. Można nimi handlować na Giełdzie Papierów Wartościowych na rynku Catalyst.

Węższą grupą są obligacje oszczędnościowe (detaliczne) dostępne wyłącznie dla inwestorów detalicznych, czyli osób fizycznych (rezydentów i nierezydentów), stowarzyszeń oraz innych organizacji społecznych i zawodowych, a także fundacji wpisanych do rejestru sądowego. Tego typu papieru dłużne też są sprzedawane po stałej cenie, posiadają opcję przedterminowego wykupu, ale nie są notowane na GPW.

Obligacje gwarantowane przez Skarb Państwa

Inwestując w obligacje skarbowe, możesz spotkać się nie tylko z tymi wyemitowanymi przez Skarb Państwa, ale i takimi, których jest on tylko gwarantem, np. obligacje Banku Gospodarstwa Krajowego lub Polskiego Funduszu Rozwoju. Obie instytucje wypuszczają na rynek obligacje w bardzo podobnym celu – pozyskania pieniędzy na wspieranie rozwoju społeczno-gospodarczego Polski. Są to więc de facto działania państwa, tyle że realizowane przez jego wyspecjalizowane instytucje i dlatego Skarb Państwa gwarantuje ich wykup.

Papiery emitowane przez BGK i PFR notowane są na Giełdzie Papierów Wartościowych, ich oprocentowanie jest stałe i co roku wypłacane na konto maklerskie ich posiadacza.

Obligacje skarbowe – oprocentowanie i inne parametry

Co charakteryzuje obligacje skarbowe? Oprocentowanie to tylko jeden z parametrów. Szczegółowe informacje inwestorzy czerpią z listu emisyjnego danej serii, w którym określony jest okres sprzedaży, liczba oferowanych obligacji, zasady ich oprocentowania oraz termin wykupu.

Oto kilka najważniejszych pojęć, które powinieneś znać:

- cena emisyjna – cena sprzedaży w pierwszym dniu emisji. Wyjątkiem są obligacje oszczędnościowe oferowane w stałej cenie 100 zł;

- cena nominalna – wartość obligacji, która zostanie zwrócona w momencie wykupu wraz z odsetkami;

- cena sprzedaży – cena, jaką płaci nabywca obligacji w dniu ich kupna;

- cena zamiany – cena nowych obligacji dla osób, które nabywają je, oddając do wykupu papiery starej emisji;

- dyskonto – różnica między wartością nominalną a ceną emisyjną, która może być niższa od wartości nominalnej dla określonej grupy osób, np. tych, którzy przedstawiają obligacje do wykupu;

- list emisyjny – dokument, w którym emitent (ten kto wypuszcza obligacje) określa wysokość ich oprocentowania oraz zasady i termin wykupu obligacji;

- obligacje kuponowe – ich posiadacze w okresach odsetkowych (np. raz na pół roku, w tzw. okresach odsetkowych) otrzymują należne odsetki, kapitał zwracany jest w momencie wykupu;

- obligacje zerokuponowe – papiery dłużne oferowane z dyskontem względem ceny nominalnej, różnica stanowi zysk inwestora;

- rentowność – stopa zwrotu (zysk) z inwestycji w obligacje. Na jej poziom wpływają m.in. cena zakupu, oprocentowanie, częstotliwość wypłaty odsetek i sposób ich kapitalizacji;

- termin wykupu – dzień, w którym właściciel obligacji otrzymuje pożyczone pieniądze z należnymi odsetkami.

Okresy wykupu obligacji skarbowych

Obligacje skarbowe mogą być traktowane jako inwestycja na krótszy i dłuższy okres, gdyż terminy ich zapadalności (wykupu) są bardzo różne.

Obligacje skarbowe krótkoterminowe

Obligacje skarbowe krótkoterminowe polecane są osobom chcącym ulokować swoje oszczędności jedynie na kilka miesięcy, maksymalnie do roku. Mechanizm ich funkcjonowania jest bardzo podobny do lokat. Sięgając po tego typu papiery (poprawnie nazywane bonami skarbowymi) z góry wiesz, ile otrzymasz odsetek, gdyż ich oprocentowanie jest stałe.

Obligacje skarbowe średnioterminowe

Zakup tego rodzaju obligacji powinny rozważyć osoby, które nie będą potrzebowały gotówki w perspektywie od roku do 5 lat.

Obligacje skarbowe średnioterminowe mogą być oprocentowane według różnych zasad. W najprostszym wariancie oprocentowanie jest stałe i co roku następuje kapitalizacja (dopisanie) odsetek, co oznacza większy zysk dla ich posiadacza, gdyż działa efekt kuli śnieżnej, z każdym rokiem odsetki liczone są od wyższej kwoty. Inna opcja to oprocentowanie zmieniające się co pewien czas, na ogół co 6 miesięcy lub rok. Wysokość odsetek może zależeć od różnych czynników (np. ceny pieniądza na rynku międzybankowym, poziomu inflacji) opisanych każdorazowo w liście emisyjnym.

Przykład: obligacje skarbowe 3-letnie, obligacje skarbowe 4-letnie.

Obligacje skarbowe długoterminowe

W ich przypadku konkretna wysokość odsetek znana jest tylko w pierwszym roku, w kolejnych latach uzależniona jest od poziomu inflacji. Inwestując w obligacje skarbowe długoterminowe, odsetki otrzymasz dopiero na koniec okresu oszczędzania, ale co roku będą one kapitalizowane, więc – podobnie jak w przypadku papierów średnioterminowych – z każdym rokiem będą liczone od coraz wyższej kwoty.

Przykład: obligacje skarbowe 10-letnie.

Obligacje wieczyste

Dodajmy jako ciekawostkę, że istnieją także papiery 100-letnie i obligacje wieczyste. Te drugie nigdy nie są wykupowane, ich posiadacz ma zapewniony stały dopływ gotówki z tytułu odsetek, tzw. rentę wieczystą.

Rodzaje obligacji skarbowych w ofercie Skarbu Państwa

Zważywszy na fakt, że na rynku dostępnych jest kilka rodzajów obligacji i nieustannie pojawiają się nowe emisje, konieczne było opracowanie systemu ich oznaczania. Zgodnie z przyjętymi zasadami, każda obligacja posiada symbol, np. OTS0621, COI0325 określający jej rodzaj (3 litery) oraz miesiąc (dwie kolejne cyfry) i rok (dwie ostatnie cyfry) wykupu.

Polskie obligacje skarbowe są w ciągłej sprzedaży (co miesiąc nowa emisja) i oferowane w stałej cenie 100 zł/obligację.

Obligacje skarbowe 3-miesięczne

OTS – Oszczędnościowe Trzymiesięczne Stałoprocentowe, oprocentowanie jest stałe przez cały okres i wypłacane w momencie wykupu. Decydując się na tego typu obligacje z góry wiesz, ile zyskasz.

Obligacje roczne ROR zmiennoprocentowe

ROR - Roczne Oszczędnościowe Referencyjne ze zmiennym oprocentowaniem. W pierwszym miesięcznym okresie odsetkowym obowiązuje oprocentowanie określone w liście emisyjnym, a w kolejnych ustalane jest na podstawie stopy referencyjnej NBP i marży, odsetki są wypłacane co miesiąc.

Obligacje skarbowe 2-letnie

DOR - Dwuletnie Oszczędnościowe Referencyjne ze zmiennym oprocentowaniem ustalanym według identycznych zasad, jak w przypadku obligacji rocznych. Wypłata odsetek następuje co miesiąc.

Obligacje skarbowe 3-letnie

TOS – Trzyletnie Oszczędnościowe Stałoprocentowe, oprocentowanie jest stałe w całym okresie przy czym obowiązuje zasada, że odsetki są kapitalizowane na koniec każdego roku, więc w kolejnym pracuje już wyższa kwota.

Obligacje skarbowe 4-letnie

COI – Czteroletnie Oszczędnościowe Indeksowane, w pierwszym rocznym okresie odsetkowym oprocentowanie wynosi x%. W kolejnych rocznych okresach odsetkowych obliczane jest jako suma inflacji i marży odsetkowej gwarantującej zysk powyżej inflacji, odsetki są wypłacane co rok.

Obligacje skarbowe 10-letnie

EDO – Emerytalne Dziesięcioletnie Oszczędnościowe, w pierwszym rocznym okresie odsetkowym oprocentowanie wynosi x%. W kolejnych rocznych okresach odsetkowych obliczane jest jako suma inflacji i marży odsetkowej gwarantującej zysk powyżej inflacji, odsetki są kapitalizowane po każdym roku i wypłacane na koniec ostatniego okresu odsetkowego.

Rodzinne obligacje skarbowe

Ten rodzaj obligacji może kupić tylko osoba wskazana z imienia i nazwiska w decyzji o przyznaniu świadczenia w ramach programu "Rodzina 500+". Możesz ich posiadać tylko tyle, ile wynosi kwota wypłacona Ci dotąd z tego tytułu, z uwzględnieniem miesiąca zakupu obligacji. Powiedzmy, że w ramach 500+ otrzymałeś dotąd 5000 zł, to możesz kupić rodzinne obligacje skarbowe za taką kwotę. Gdybyś wcześniej nabył tego typu papiery, załóżmy, za 1000 zł, to teraz Twój zakup nie może przekroczyć 4000 zł.

Rodzinne obligacje skarbowe emitowane są w wariantach 6-letnim (ROS – Rodzinne Oszczędnościowe Sześcioletnie) i 12-letnim (ROD – Rodzinne Oszczędnościowe Dwunastoletnie). W każdym z nich w pierwszym rocznym okresie odsetkowym oprocentowanie wynosi x%, a w kolejnych obliczane jest jako suma inflacji i marży odsetkowej gwarantującej zysk powyżej inflacji. W pierwszym roku oprocentowanie jest naliczane od 100 zł, a w kolejnych latach od kwoty 100 zł powiększonej o odsetki naliczone za poprzedni rok, co znacznie zwiększa zyskowność obligacji. Odsetki są wypłacane właścicielowi obligacji w dniu wykupu, czyli po zakończeniu oszczędzania.

Najważniejsze cechy i zalety skarbowych obligacji oszczędnościowych

Poruszyliśmy bardzo wiele elementów dotyczących obligacji skarbowych. Podsumujmy je w przejrzystej tabeli.

|

Rodzaj |

3-mies. |

Roczne |

2-letnie |

3-letnie |

4-letnie |

10-letnie |

|---|---|---|---|---|---|---|

|

Symbol |

OTS |

ROR |

DOR |

TOS |

COI |

EDO |

| Oprocentowanie | stałe | zmienne | zmienne | stałe | indeksowane inflacją | indeksowane inflacją |

|

Kanał sprzedaży |

oddziały PKO BP, Punkty Obsługi Klientów Biura Maklerskiego PKO BP, Internet (strona www.zakup.obligacjeskarbowe.pl lub bankowość elektroniczna Pekao SA), telefon (serwis PKO BP) |

|||||

|

Nabywcy |

osoby fizyczne (rezydenci i nierezydenci), stowarzyszenia oraz inne organizacje społeczne i zawodowe, a także fundacje wpisane do rejestru |

|||||

|

Cykl sprzedaży |

miesięczny |

|||||

|

Wartość nominalna |

100 zł |

|||||

|

Oprocentowanie |

stałe |

aktualizowane co miesiąc na podstawie stopy referencyjnej NBP i marży |

stałe w skali roku w okresie 3 lat |

aktualizowane co rok, uzależnione od inflacji i stałej marży |

||

|

Kapitalizacja odsetek |

brak |

brak |

brak |

po każdym rocznym okresie odsetkowym |

brak |

po każdym rocznym okresie odsetkowym |

|

Wypłata odsetek |

w dniu wykupu |

co miesiąc |

co miesiąc |

w dniu wykupu |

co rok |

w dniu wykupu |

|

Możliwość zamiany |

tak, pieniądze z wykupywanych obligacji lub ich części można przeznaczyć na zakup wybranych obligacji z nowej emisji |

|||||

|

Cena zamiany |

100 zł |

99,90 zł |

||||

|

Opłata za przedterminowy wykup |

brak |

0,50 zł |

0,70 zł |

0,70 zł |

0,70 zł |

2 zł |

|

Zalety |

znana wysokość odsetek po okresie oszczędzania |

regularny (co miesiąc) dopływ gotówki w postaci odsetek |

znana wysokość odsetek po okresie oszczędzania |

od drugiego okresu odsetkowego stała marża ponad inflację |

||

Kiedy i gdzie kupić obligacje skarbu państwa?

Po dawce informacji teoretycznych przejdźmy do kwestii praktycznych związanych z kupnem obligacji, ich wykupem, zamianą czy sprzedażą na rynku wtórnym.

Terminy sprzedaży obligacji oraz wszelkie informacje dotyczące danej emisji zamieszczane są każdorazowo w listach emisyjnych Ministra Finansów. Są one dostępne na stronach www.obligacjeskarbowe.pl oraz na gov.pl/finanse/dlug-publiczny,

Formy sprzedaży obligacji skarbowych przez PKO BP

W PKO BP zakupu obligacji skarbowych możesz dokonać na kilka sposobów:

- w oddziałach PKO Banku Polskiego w całej Polsce;

- w Punktach Obsługi Klientów Biura Maklerskiego PKO BP;

- telefonicznie pod numerami: 801 310 210 lub 81 535 66 55. Serwis telefoniczny jest czynny od poniedziałku do soboty w godzinach 8.00 – 20.00 z wyjątkiem dni świątecznych.

Kupując po raz pierwszy obligacje skarbowe, musisz założyć tzw. rachunek rejestrowy (konto maklerskie nie jest konieczne), na który będziesz przelewał środki przeznaczone na zakup.

Transakcji na stronie internetowej www.zakup.obligacjeskarbowe.pl; będziesz mógł dokonywać tylko wtedy, gdy zawrzesz z Biurem Maklerskim PKO BP umowę o przyjmowanie lub przekazywanie zleceń nabycia i zbycia instrumentów finansowych do innego podmiotu w celu ich wykonania (tzw. umowa PPZ) oraz dokonasz rejestracji na tej witrynie.

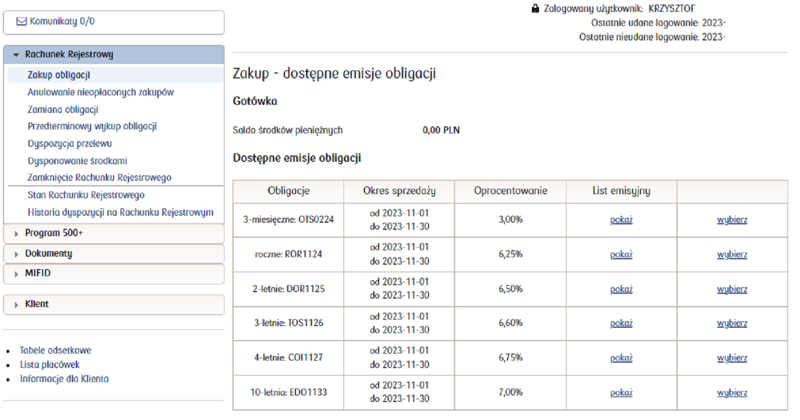

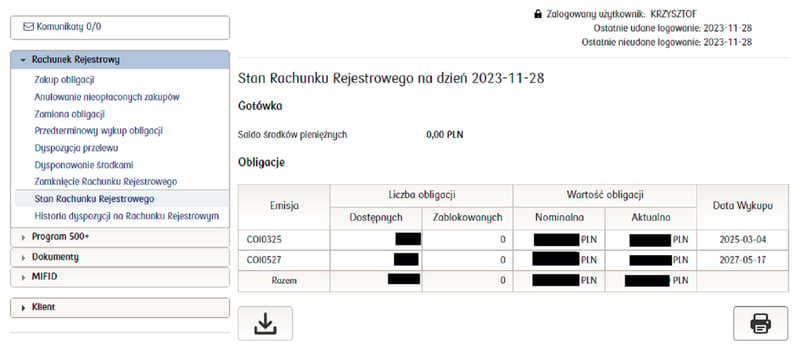

Po dokonaniu zakupu otrzymasz e-mail potwierdzający nabycie obligacji, a o papierowy dokument możesz poprosić w dowolnym punkcie sprzedaży. Tam też odbierzesz potwierdzenie transakcji dokonanej drogą telefoniczną. Zestawienie posiadanych obligacji w serwisie internetowym wygląda następująco:

Zakup obligacji skarbowych w Biurze Maklerskim Pekao

Od 1 października 2022 r. w roli agenta emisji występuje też Biuro Maklerskie Pekao. Zakupu obligacji możesz dokonać w:

- serwisie Pekao24

- aplikacji mobilnej PeoPay.

- w Punktach Sprzedaży Obligacji w Punktach Obsługi Klientów Biura Maklerskiego Pekao i Punktach Usług Maklerskich w wybranych oddziałach Banku Pekao S.A. Wykaz lokalizacji znajdziesz tutaj.

W Pekao dostępne są wszystkie rodzaje obligacji detalicznych, z wyjątkiem papierów rodzinnych. Umowę o obsługę obligacji skarbowych może zawrzeć tylko pełnoletnia osoba fizyczna.

Wszystkie czynności związane z zakupem skarbowych obligacji oszczędnościowych prowadzone są bezpłatnie. Klienci nie ponoszą żadnych kosztów w związku z ich zakupem i obsługą, a także założeniem i prowadzeniem rachunku, na którym będą one zarejestrowane.

Bank Pekao przygotował szczegółowy poradnik, w którym omówiono sposoby podpisania umowy o obsługę obligacji skarbowych w zależności od tego, czy jesteś już jego klientem, czy tez nie masz z nim żadnej relacji. W poradniku znajdziesz także informacje dotyczące wypełnienie formularza MIFID, który pozwala ocenić, jakie instrumenty finansowe są dla Ciebie odpowiednie ze względu na Twoje doświadczenie w inwestowaniu, skłonność do ryzyka i posiadane oszczędności. Po autoryzacji i zawarciu umowy możesz wskazać rachunek, na który mają trafiać należne Ci środki po terminie zapadalności lub złożeniu dyspozycji przedterminowego wykupu obligacji.

Wsparcie w procesie podpisywania umowy o obsługę obligacji skarbowych otrzymasz też na Infolinii czynnej w dni robocze w godzinach 8:00-20:00. Numer telefonu: 22 591 22 00 lub 800 105 800.

Dopełnienie niezbędnych formalności otwiera Ci drogę do inwestowania z Pekao SA, w tym kupowania obligacji skarbowych. Nie jest to trudne, wystarczy wejść w zakładkę Inwestycje i złożyć zlecenie kupna. Na wszelki wypadek możesz skorzystać z instrukcji dla użytkownika, w której znajdziesz też wskazówki, jak zlecić przedterminowy wykup obligacji.

Z pewnością przyda Ci się również czytelne porównanie aktualnej oferty.

W przyszłości planowane jest:

- udostępnienie funkcjonalności kupna obligacji dla osób w wieku 13-18 lat;

- wprowadzenie możliwości wypłaty pieniędzy z obligacji w placówkach (obecnie dostępne są jedynie przelewy na rachunek osobisty);

- poszerzenie czynności do których można nadać pełnomocnictwo, m.in. o pełnomocnictwo do podpisania Umowy o obsługę obligacji skarbowych (obecnie możliwe jest udzielenie pełnomocnictwa do dysponowania rachunkiem pieniężnym).

O wdrożeniu tych zmian inwestorzy będą informowani za pośrednictwem strony internetowej poświęconej obligacjom.

Obligacje skarbowe – zakup na rynku wtórnym i przedterminowy wykup

Obligacje skarbowe możesz kupić na rynku pierwotnym (w opisany wyżej sposób) lub na rynku wtórnym.

Zakup obligacji na rynku wtórnym

W tym drugim przypadku konieczne jest sporządzenie umowy kupna-sprzedaży z ich dotychczasowym właścicielem. Z podpisaną umową obie jej strony muszą udać się do Punktu Sprzedaży Obligacji (PSO) i poprosić o dokonanie niezbędnych zmian w Rejestrze Nabywców Obligacji. Po ich wprowadzeniu pracownik wyda nowemu właścicielowi potwierdzenie kupna obligacji.

Jeśli umowa sporządzona jest w formie aktu notarialnego lub chociażby potwierdzona notarialnie, to wystarczy, że do placówki zgłosi się sam kupujący obligacje.

Z tytułu zawarcia tego typu umowy nie jest pobierana opłata skarbowa.

Uwaga: dokonanie zmian możliwe jest jedynie w placówkach pod szyldem PKO BP. W punktach Pekao SA będzie to można zrobić dopiero po uruchomieniu obsługi obligacji w punktach stacjonarnych, co planowane jest na I kw. 2023 r.

Zakup obligacji dla małoletniego

Przedstawiciel ustawowy małoletniego (rodzic, opiekun prawny ustanowiony przez sąd rodzinny) może kupić z własnego majątku bez żadnych ograniczeń obligacje na rzecz dziecka, którym się opiekuje. To samo dotyczy wykupu papierów oraz wypłaty odsetek. Ograniczenia pojawiają się, gdyby obligacje miały być nabyte z majątku dziecka, przedstawione do przedterminowego wykupu lub po prostu sprzedane komuś przed terminem zapadalności. Są to czynności przekraczające czynności tzw. zarządu zwykłego i na ich realizację konieczne jest uzyskanie akceptacji sądu rodzinnego.

Dodajmy, że nastolatek, który ukończył 13 lat ma prawo kupić obligacje za zgodą rodzica lub opiekuna prawnego. Jest ona udzielana w formie osobnego dokumentu lub w ramach składanego zlecenia. Do ustalenia tożsamości małoletniego wystarczy dowolny dokument – dowód osobisty, paszport, legitymacja szkolna.

Przedterminowy wykup obligacji skarbowych

Niezależnie od rodzaju obligacji możliwe jest złożenie dyspozycji przedterminowego wykupu. Możesz to zrobić najwcześniej 7 dni po nabyciu obligacji. W charakterystyce każdego papieru dłużnego określony jest też ostateczny termin na zgłoszenie chęci wcześniejszego odzyskania pieniędzy. W zależności od rodzaju obligacji jest to od kilkunastu dni do miesiąca przed datą ich wykupu.

W przypadku obligacji 3-miesięcznych (OTS) decydując się na przedterminowy wykup nie poniesiesz żadnych kosztów, ale nie będą Ci wypłacone odsetki za okres, gdy byłeś właścicielem obligacji.

Przedstawiając do przedterminowego wykupu inne rodzaje obligacji, musisz się liczyć na ogół z opłatą 0,70 zł od każdej z nich. Dla obligacji 3-letnich (TOS) i 6-letnich (ROS) jest ona pobierana w pełnej wysokości tylko wtedy, gdy kwota naliczonych odsetek jest wyższa, w przeciwnym wypadku jedynie do wysokości odsetek.

W przypadku "dwulatek" (DOS) i "czterolatek" (COI) ta zasada obowiązuje tylko w pierwszym okresie odsetkowym. W kolejnych trzeba zawsze zapłacić pełną opłatę, co może się wiązać z otrzymaniem niższej kwoty niż ta, za którą kupiłeś obligacje, czyli poniesieniem straty.

Wyższa opłata – 2 zł za obligację – dotyczy papierów 10-letnich (EDO) i 12-letnich (ROD) i jest pobierana według zasad obowiązujących dla „trzylatek” i „sześciolatek”.

Wypłata pieniędzy zawsze następuje po upływie 5 dni roboczych od daty złożenia dyspozycji, w tym czasie odsetki są cały czas naliczane (za wyjątkiem obligacji OTS).

Co jeszcze warto wiedzieć?

Prześledziliśmy działania związane z zakupem i ewentualnym przedterminowym wykupem obligacji skarbowych. Czas spojrzeć na warianty postępowania, gdy dotrzymaliśmy obligacje do daty wykupu.

Zacznijmy jednak od informacji, że obligacji skarbowych kupionych za pośrednictwem jednego agenta emisji nie można przenieść do innego.

Gdzie odebrać pieniądze i odsetki?

Twoje konto rejestrowe nie jest przypisane do konkretnego Punktu Sprzedaży Obligacji, więc pieniądze z obligacji i należne Ci odsetki możesz odebrać w dowolnym punkcie. Nie ma przeszkód, byś to zrobił już w pierwszym dniu wykupu czy wypłaty odsetek.

Nie musisz się aż tak bardzo spieszyć (chyba, że zależy Ci na szybkim dostępie do gotówki), ale pamiętaj, że po dniu wykupu obligacje nie są już oprocentowane, nie zarobisz ani grosza więcej.

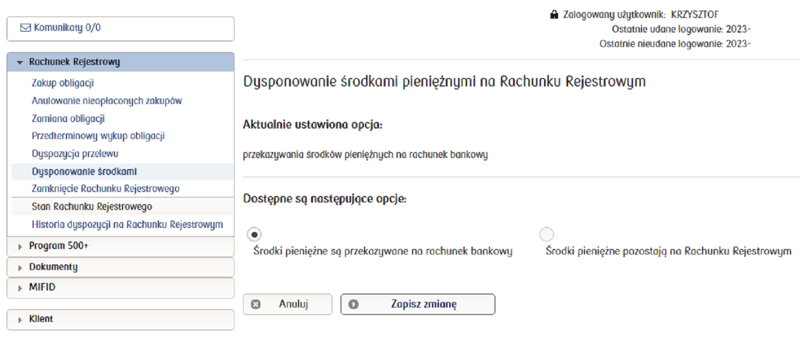

Mając papiery z kilku emisji, można się pogubić w terminach wykupu. Dobrym pomysłem jest złożenie dyspozycji przelewania środków z rachunku rejestrowego na konto bankowe, z którego najczęściej korzystasz.

Zamiana obligacji skarbowych

Zamiana obligacji, zwana też rolowaniem obligacji, polega na tym, że za pieniądze należne Ci za papiery podlegające wykupowi (stare) możesz otrzymać obligacje aktualnie dostępne w ofercie. Nikt Ci niczego nie narzuca, samodzielnie decydujesz, po które sięgniesz. Musisz jednak pilnować terminów, gdyż zamiany można dokonać w ściśle określonym w liście emisyjnym okresie. Na ogół kończy się on trzeciego dnia roboczego przed datą wykupu danej serii obligacji.

Warto, byś wiedział, że w przypadku niektórych obligacji za przedłużenie oszczędzania otrzymasz bonus w postaci obniżenia o 0,10 zł ceny nowych papierów. Odsetki i kwota wynikająca z różnicy w cenie wpłyną na wskazane przez Ciebie konto bankowe lub pozostaną na rachunku rejestrowym. Nie ma przeszkód, byś wykorzystał te pieniądze na dokupienie kolejnych obligacji.

Korzyści z zamiany, to nie tylko wspomniana niższa cena, ale i ciągłość oszczędzania (wykup starych obligacji i nabycie nowych odbywa się w tym samym dniu), brak jakichkolwiek opłat i prowizji.

Podatek od obligacji skarbowych

Dokonując obliczeń, ile zyskasz kupując obligacje, pamiętaj, że wypracowany przez nie zysk, jak i bonus w postaci dyskonta, objęte są jest 19-procentowym zryczałtowanym podatkiem dochodowym od zysków kapitałowych. Jest on potrącany w momencie wypłaty odsetek, więc kwota, którą otrzymasz na konto jest już w całości do Twojej dyspozycji.

Kto otrzymuje obligacje skarbowe po śmierci właściciela

Obligacje skarbowe po śmierci właściciela wchodzą do masy spadkowej i podlegają dziedziczeniu zgodnie z zasadami prawa spadkowego, nie ma możliwości ustanowienia dyspozycji na wypadek śmierci. Postępowanie sądowe dotyczące stwierdzenia nabycia spadku może trwać nawet kilka lat, warto więc pomyśleć za życia o przygotowaniu testamentu.

Sposobem na ominięcie związanych z tym komplikacji (choć nieco na pograniczu prawa) jest ustanowienie za życia pełnomocnika. Można to zrobić w dowolnym Punkcie Sprzedaży Obligacji.

Pełnomocnictwo musi mieć formę pisemną i powinno zawierać imię, nazwisko, adres i numer dowodu osobistego albo paszportu oraz numer ewidencyjny (PESEL) właściciela obligacji (mocodawcy) i pełnomocnika. Jeśli pełnomocnikiem ma być osoba prawna, trzeba podać nazwę, siedzibę i numer REGON lub numer z rejestru sądowego. Konieczne też jest dołączenie aktualnego odpisu z właściwego rejestru sądowego.

Dokument nie musi być sporządzony przez notariusza, nie ma też potrzeby, by to on potwierdzał podpis pełnomocnika. Wystarczy, by zrobił to pracownik PSO.

Przygotowując dla kogoś pełnomocnictwo do dysponowania obligacjami, określ dokładnie zakres uprawnień pełnomocnika, bo może on realizować tylko czynności wskazane w dokumencie.

Zwracamy uwagę, że realizacja pełnomocnictwa możliwe jest tylko w Punktach Sprzedaży Obligacji, nie ma możliwości korzystania z niego poprzez telefon czy Internet.

Obligacje skarbowe - opinie i krótkie podsumowanie

Po tak dużej dawce wiedzy zbierzmy w krótkim podsumowaniu najbardziej istotne informacje.

Najważniejsze cechy obligacji skarbowych

- prostota – zrozumienie mechanizmu działania obligacji skarbowych nie wymaga fachowej wiedzy (jest on nieco podobny do oprocentowania lokat);

- łatwy dostęp – szeroka sieć dystrybucji, możliwość zakupu także na odległość (online, przez telefon);

- przejrzyste zasady – brak limitów kwotowych, ukrytych opłat, nie trzeba korzystać z dodatkowych produktów, preferencje dla posiadaczy wykupywanych obligacji;

- możliwość wcześniejszego zakończenia oszczędzania, jednak wiąże się to z niewielkimi kosztami;

- zyskowność i bezpieczeństwo – taki sam zysk dla dużych i małych inwestorów, ryzyko utraty środków jest niewielkie, gdyż gwarantem wypłaty jest skarb państwa.

Zważywszy na fakt, że istnieją różne rodzaje obligacji skarbowych można je polecić osobom, które chcą oszczędzać w perspektywie krótko-, średnio- i długoterminowej.

Dodajmy, że posiadając rachunek maklerski z obsługą rynków zagranicznych możesz inwestować w obligacje skarbowe innych państw. W tym przypadku musisz pamiętać nie tylko o ratingach (ocenach) danego państwa dokonywanych przez agencje ratingowe, ale i ryzyku kursu walutowego.

Czy warto inwestować w obligacje skarbowe, a może lepiej kupić akcje lub zdeponować pieniądze w banku? Odpowiedź na tak postawione pytanie będzie uzależniona od indywidualnych preferencji, od tego, jak dobrze obligacje pasują do Twojej strategii inwestowania (dodajmy, że na rynku są także obligacje korporacyjne i obligacje komunalne).

Wybór „skarbówek” lub lokat bankowych da Ci spokój i (niemal) pewność, że w dniu zapadalności obligacji/depozytu odzyskasz swoje pieniądze wraz z odsetkami, ale Twoje zyski nie będą oszałamiające. Decydując się na zainwestowanie w akcje lub fundusze inwestycyjne, możesz liczyć na dużo wyższe zyski (ale i straty) oraz spodziewać się huśtawki nastrojów wynikającej ze zmieniającej się wyceny tych aktywów.

- Spis treści

- Wstęp

- Obligacje skarbowe – co to za produkt i dla kogo?

- Kto emituje obligacje skarbowe i w jakim celu?

- Od czego zależy rentowność obligacji skarbowych?

- Obligacje skarbowe - ryzyko związane z inflacją

- Czy państwo może zbankrutować?

- Obligacje Skarbu Państwa a obligacje gwarantowane przez Skarb Państwa

- Obligacje skarbowe – oprocentowanie i inne parametry

- Okresy wykupu obligacji skarbowych

- Rodzaje obligacji skarbowych w ofercie Skarbu Państwa

- Najważniejsze cechy i zalety skarbowych obligacji oszczędnościowych

- Kiedy i gdzie kupić obligacje skarbu państwa?

- Obligacje skarbowe – zakup na rynku wtórnym i przedterminowy wykup

- Co jeszcze warto wiedzieć?

- Kto otrzymuje obligacje skarbowe po śmierci właściciela

- Obligacje skarbowe - opinie i krótkie podsumowanie

Komentarze

(52)Czy kapitalizowane odsetki są wypłacane co roku, czy doliczane do wartości obligacji i wypłacane dopiero pod koniec oszczędzania?

Odpowiedz

Sposób wypłaty odsetek zależy od rodzaju kupionych obligacji. W części obligacji są one wypłacane co rok (np. przy czterolatkach), a w innych przypadkach dopisywane do salda kapitału i pracują na wyższe odsetki w kolejnych okresach, a ich wypłata następuje dopiero w dacie wykupu (np. przy 10-latkach).

Odpowiedz

4 i 10-letnie obligacje skarbowe emitowane w październiku będą miały lepsze warunki odnowienia mimo obniżki stóp procentowych we wrześniu. Świat staje na głowie.

Odpowiedz

Czy zawsze jest możliwość wcześniejszego wykupu obligacji ?

Odpowiedz

Odpowiedź na to pytanie zawsze znajduje się w warunkach emisji. W większości wypadków taka opcja istnieje, przy czym przedstawiając obligacje do wcześniejszego wykupu trzeba liczyć się z utratą części lub całości odsetek, ewentualnie z określoną "opłatą karną".

Odpowiedz

Witam

Jak jest liczone oprocentowanie obligacji 4-letnich w drugim i kolejnych latach? Rozumiem, że jest to inflacja + 1%. Z jakiego okresu jest brany pod uwagę poziom inflacji?

Odpowiedz

Dokładne wskazówki zawsze są w liście emisyjnym. Przykładowo: dla emisji z maja patrzy się na komunikat Prezesa GUS z połowy kwietnia, który dotyczy inflacji rok do roku ogłoszonej na koniec marca.

Odpowiedz

Dzień dobry

W jaki sposób najlepiej kupić obligacje ? Nie mam konta w PKO, czy mając konto w PEKAO trzeba będzie później konto utrzymywać do końca wykupu obligacji ?

Rozumiem, że w przypadku wcześniejszego wykupu nie traci się odsetek w przypadku obligacji 3 i 4 letniej ? Czy trzeba czekać przynajmniej rok czasu żeby nie utracić odsetek ?

Odpowiedz

Chcąc kupić obligacje skarbowe za pośrednictwem Pekao nie trzeba zakładać konta osobistego w tym banku. Wystarczy tzw. rachunek obligacyjny, na który przelejesz środki na zakup obligacji. Będzie on istniał do momentu rozwiązaniu umowy dot. kupowania/sprzedaży obligacji.

W przypadku przedterminowego wykupu obligacji skarbowych nie traci się automatycznie wszystkich odsetek, jak ma to miejsce przy zerwaniu lokaty. Obowiązują specjalne zasady naliczania "kary" za wcześniejszy wykup, które są nieco odmienne w różnych okresach i zależą od rodzaju kupionych obligacji. Wszystko to opisaliśmy w artykułach poświęconym obligacjom skarbowym. Zasady te są też określone w warunkach danej emisji.

Odpowiedz

Ja juz posiadalem konto w pekao. Zalozylem przez konto osobiste. Teraz zastanawiam sie czy dobrze zrobilem bo nie wiem czy bede mogl pozniej zrezygnowac z konta osobistego i pozostawic tylko obligacje na rachunku.

Odpowiedz

Jest to możliwe - konto osobiste nie ma związku z "kontem obligacyjnym". Musisz tylko pamiętać, by likwidując konto osobiste ewentualnie zmienić ustawienia rachunku dla obligacji odnośnie tego, gdzie mają być przekazywane z niego wpływające środki (odsetki, kapitał po terminie wykupu obligacji).

Odpowiedz

Dzień dobry

Na dzień dzisiejszy warto jest kupić 3 letnie obligacje skarbowe ? Najprawdopodobniej chciałbym wykupić obligacje po 10 miesiącach od zakupu. Czy będę na tym stratny ? Czy przy wykupie traci się odsetki np. po wykupie obligacji po 10 miesiącach ? Czy trzeba poczekać mimimum rok od zakupu i dopiero wykupić ? Odsetki naliczana są za każdy dzień ?

Odpowiedz

Trudno jednoznacznie odpowiedzieć na Twoje pierwszy pytanie "czy warto..." Po części zależy to od rozwoju sytuacji gospodarczej w Polsce, poziomu inflacji oraz od Twoich indywidualnych oczekiwań co do wysokości zysku, poziomu bezpieczeństwa i okresu, w jakim chcesz oszczędzać.

Odpowiedzi na wszystkie pozostałe pytania znajdują się w powyższym tekście. Odsetki naliczane są każdego dnia (na stronie poświęconej obligacjom skarbowym publikowane są specjalne tabele pokazujące wysokość odsetek w kolejnych dniach). Przy przedterminowym wykupie faktycznie obowiązują "kary", których wysokość zależy od momentu wycofania środków i rodzaju kupionych obligacji.

Osobiście, mając pewność, że będę chciał skorzystać z pieniędzy po 10 miesiącach, wybrałbym konto oszczędnościowe (elastyczny dostęp do środków, możliwość przerzucania pieniędzy do innego banku oferującego atrakcyjne odsetki) lub lokatę o podobnym okresie (gwarancja stałego oprocentowania w tym czasie).

Odpowiedz

OK, No właśnie nie wiem czy po 10 miesiącach będę chciał wykupić obligacje. Jedyna strata to 0,70 groszy przy wykupie jednej obligacji. To jest mała kwota. Jeśli odsetki naliczane są za każdy dzień. Chciałbym się zabezpieczyć przed obniżka stóp procentowych. Konta oszczędnościowe i lokaty we wrześniu pewnie będa oprocenowane po 6 %, w kolejnych latach jeszcze mniej. Mając obligacje np. na 6,80 % mam pewność że taki procent będzie przez 3 lata. Znowu przy lokatach trzeba trzymać pieniądze do końca umowy a w przypadku obligacji można w każdej chwili wykupić i odzyskać jeszcze odsetki minus 0,70 gr. Zgadza się ?

Odpowiedz

Masz rację, w przypadku obligacji istnieje elastyczność - przy przedterminowym wykupie, nie traci się wszystkich odsetek jak po zerwaniu lokaty.

Jedno zastrzeżenie - wysokość oprocentowania obligacji zależy od ich typu. Nie zawsze to, co jest w pierwszym okresie (np. 6% w skali roku) będzie też obowiązywało w kolejnych. Taka zasada faktycznie dotyczy obligacji 3-letnich.

Odpowiedz

obligacje 3 letnie , to dobra inwestycja

Odpowiedz

Jeśli kupię teraz obligacje warte tysiąc złotych to mogę za miesiąc dokupić za wiecej obligacji, wartych 10 tysięcy?

Odpowiedz

Nie ma żadnych przeszkód, by powiększać liczbę posiadanych obligacji, zarówno z tego samego rodzaju (np. 4-latek) jak i innych.

Trzeba jednak przy tym pamiętać, że warunki emisji w poszczególnych miesiącach mogą być różne. Jeśli kupisz obligacje w czerwcu a później dokupisz papiery tego samego typu w lipcu (np. wspomniane 4-latki), to oprocentowanie tych drugich może być już inne.

Odpowiedz

Witam i jeszcze jedno pytanie. Czy jak kupie 100 obligacji w danym dniu to mogę wcześniej wykupić 40 zostawiając 60 czy musze wykupić całość?

Odpowiedz

Możesz wycofać dowolną kwotę; to, ile obligacji przedstawisz do przedterminowego wykupu zależy tylko od Ciebie.

Odpowiedz

Witam

Chce kupić obligacje 4 letnie. Czy jak chciałbym je wykupić przedterminowo po okresie 3 msc . to naliczą mi sie odsetki za ten okres i kwota wypłaty bedzie pomniejszona tylko o wczesniejszy wykup (0.70PLN) ? Czyli wypłata bedzie: kwota zakupu+odestki za 3 msc - opłata za wykup (0,70 PLN od 1 obligacji ) ?

Tak wieć jak kupie za 10000 PLN gdzie roczne oprocentowanie jest 7% to za trzy msc. otrzymam: 10000 + 175 - 70 =10105 PLN ?

Odpowiedz

Kwestie opłat w sytuacji przedterminowego wykupu opisałem w punkcie 12 "Obligacje skarbowe – zakup na rynku wtórnym i przedterminowy wykup". W przypadku 4-latek w pierwszym okresie odsetkowym pełna opłata pobierana jest tylko wtedy, gdy kwota należnych odsetek jest wyższa niż 0,70 zł. W kolejnych latach trzeba ją zapłacić niezależnie od kwoty odsetek, czyli możliwa jest sytuacja, że za 1 obligację otrzymasz mniej niż 100 zł.

Odpowiedz

Dzień dobry, Inflacja spada. Czy aktualnie zakup obligacji 4 lub 10- letnich to dobre rozwiązanie dla naszych oszczędności?

Odpowiedz

Niższa inflacja przekłada się też na niższe oprocentowanie depozytów bankowych. Tymczasem oprocentowanie obligacji 4- i 10-letnich w pierwszym okresie odsetkowym jest stałe, poziom inflacji ani decyzje Rady Polityki Pieniężnej w sprawie stóp procentowych nie mają wpływu na to, co zapisano w warunkach emisji.

Natomiast w kolejnych latach oprocentowanie tego typu obligacje zawsze będzie nieco wyższe od poziomu inflacji; zasady jego ustalania też są określone w warunkach emisji.

Odpowiedz

Hej,

Czyli rachunek rejestrowy (aby kupić obligacje) można założyć w placówce PKO i nie jest do tego potrzebne konto maklerskie, ale rachunku rejestrowego w PKO nie da się założyć przez internet, bo online można założyć tylko rachunek maklerski przez ich biuro maklerskie. Trzeba udać się więc osobiście do placówki, aby założyć rachunek rejestrowy. Czy są jakieś koszta prowadzenia takiego rachunku rejestrowego? Bo rozumiem, że rachunek maklerski to już stałe opłaty roczne.

Odpowiedz

Rachunek rejestrowy do zakupu obligacji to zupełnie odrębne konto, nie ma związku z rachunkiem maklerskim. Jego założenie i prowadzenie jest bezpłatne.

W przypadku tego rachunku wizyta w placówce jest najefektywniejszą formą jego otwarcia, pozwala załatwić wszystkie formalności, dzięki czemu kolejnych zakupów obligacji będzie można już dokonywać online.

Informacje o opłatach związanych z rachunkiem maklerskim w PKO BP znajdziesz tutaj: https://www.najlepszekonto.pl/porownywarka-kont-bankowych?konta=rachunek-inwestycyjny-dm-pko-bp-dane

Odpowiedz

Dzięki Krzysiu!

Odpowiedz

Gdzie faktycznie najlepiej kupić obligacje?

Odpowiedz

Obligacje wszędzie są sprzedawane po tej samej cenie. Ich obsługa (opłaty za przedterminowy zwrot, rolowanie, wypłata odsetek) też wszędzie odbywa się na identycznych zasadach. To, który bank wybierzesz nie ma znaczenia. Po prostu wybierz ten, w którym możliwości obsługi Twoich obligacji uważasz za najbardziej dogodne dla siebie patrząc na kanały sprzedaży.

Odpowiedz

a nad którymi obligacjami się zastanawiasz? ja myślałem nad tymi 4letnimi inflacyjnymi

Odpowiedz

Czym jest rolowanie?

Odpowiedz

Wydaje mi się że teraz te obligacje inflacyjne najbardziej się opłacają

Odpowiedz

Rolowanie to operacja wymiany "starych" obligacji, których termin zapadalności (wykupu) właśnie mija na papiery z nowej emisji. Na ogół te nowe są sprzedawane z dyskontem (rabatem), by zachęcić posiadacza obligacji do wzięcia nowych. Rozwiązanie jest korzystne dla obu stron: posiadacz obligacji uzyskuje dzięki temu wyższy zysk z nabytych papierów, a emitent nie musi wypłacać pieniędzy.

Więcej informacji nt. rolowania obligacji znajdziesz w tym tekście: https://www.najlepszekonto.pl/rolowanie-obligacji

Odpowiedz

Czy w każdym banku można nabyć obligacje?

Odpowiedz

Dlaczego?

Odpowiedz

Nie w każdym - obecnie sprzedaż prowadzi PKO BP i Pekao SA.

Odpowiedz

to napewno bo inflacja bedzie z nami conajmniej do konca 24r wg mnie

Odpowiedz

tylko 2 bankach aktualnie. ale to nie jest produkt typowo bankowy

Odpowiedz

Faktycznie obecnie sprzedażą obligacji zajmują się tylko 2 banki. Być może wkrótce to się zmieni, bo kolejne instytucje są zainteresowane wprowadzenie tego produktu do swojej oferty.

Odpowiedz

Nie ma to znaczenia który z nich wybierzemy?

Odpowiedz

Nie, warunki sprzedaży są identyczne. Rozstrzygające znaczenie może mieć sentyment/niechęć do któregoś z banków oraz fakt, że Pekao SA obsługę stacjonarną będzie prowadziło dopiero od stycznia 2023 r.

Odpowiedz

Czyli póki co to w tym banku tylko online można załatwić?

Odpowiedz

Zgadza się. Pekao zapowiadało wdrożenie obsługi w placówkach od stycznia 2023 r., ale nie ma jeszcze oficjalnego komunikatu na ten temat.

Odpowiedz

Dla niektórych może to i wygodniejsze ale uważam ze i tak wazniejsza jest opcja zalatwienia tego online - większość ludzi już tak działa

Odpowiedz

Czy wówczas jest ryzyko że warunki nabycia się pogorszą, gdy więcej banków będzie miało to w ofercie ?

Odpowiedz

To jest straszne, że jeszcze tyle czasu trzeba będzie radzić sobie z tak wysokimi cenami...

Odpowiedz

Cena obligacji ustalana jest przez emitenta, w tym przypadku skarb państwa. W umowie o dystrybucję obligacji między ministrem finansów a daną instytucją finansową z pewnością są opisane zasady, na jakich papiery dłużne mają być oferowane, czy bank może wprowadzić przy ich sprzedaży jakąś prowizję. Nie sądzę, by większa liczba podmiotów oferujących obligacje wpłynęła na pojawienie się jakichś prowizji.

Odpowiedz

A ile tracimy przy wcześniejszym wykupie?

Odpowiedz

Opłata ponoszona w związku z przedterminowym wykupem obligacji uzależniona jest od ich rodzaju. Zasady jej obliczania opisaliśmy w punkcie 12 powyższego artykułu zatytułowanym: Obligacje skarbowe – zakup na rynku wtórnym i przedterminowy wykup.

Odpowiedz

To w sumie ważna kwestia do zapoznania się, dobrze znać koszt przedwczesnego wykupu.

Odpowiedz

Aga, myślę że nie ma chyba takiego ryzyka - to skrab państwa ustala stawki

Odpowiedz

Aga, racja.. jest to duzo wygodniejsze i szybsze przede wszystkim - ale np starsze osoby, które nie są aż tak biegłe w te "klocki" mogą preferować kontakt osobisty

Odpowiedz