Nest Konto jest sztandarowym produktem Nest Banku dla klientów indywidualnych. Jakimi argumentami bank stara się przekonać do swojej propozycji?

Nest Konto – opłaty i prowizje

Poniżej najważniejsze opłaty związane z kontem osobistym w Nest Banku:

- 0 zł - wypłata z bankomatów Euronet

- 6 zł - pozostałe bankomaty

| Przeznaczenie konta | konto osobiste dla osób powyżej 18. r.ż. |

|---|---|

| Oprocentowanie rachunku | 0% |

| Opłata za otwarcie konta | 0 zł |

| Miesięczna opłata za prowadzenie rachunku | 0 zł |

| Typy kart płatniczych | Visa DebitcPayWave |

|---|---|

| Funkcjonalność karty |

|

| Opłata za wydanie karty | 0 zł |

| Opłata za odnowienie karty | 0 zł |

| Miesięczna opłata za kartę | 0 zł |

| Płatność kartą za granicą | 4,9% za przewalutowanie transakcji |

| Wypłata z bankomatów w Polsce |

|

|---|---|

| Wypłata z bankomatu w Polsce Blikiem | 0 zł |

| Wypłata z bankomatów za granicą | 6 zł + 4,9% prowizji za przewalutowanie |

| Wpłata gotówki we wpłatomacie |

|

| Cashback | 0 zl |

| Wpłata gotówki w oddziale banku | 10 zł |

| Wypłata gotówki w oddziale banku | 10 zł |

| Zwykły przelew internetowy | 0 zł |

|---|---|

| Przelew natychmiastowy | 4 zł |

| Zlecenie stałe | 0 zł |

| Polecenie zapłaty |

|

| Zwykły przelew w oddziale banku | 10 zł |

| Koszt przelewu SEPA | 0 zł (spread na EUR ok. 6%) |

| Koszt przelewu (zagranicznego) SWIFT | 30 zł |

| Kody SMS (autoryzacja operacji) | 0 zł |

| Przelew na telefon Blik | 0 zł |

| Płatności mobilne |

|

|---|

Co oferuje konto osobiste w Nest Banku?

Oto narzędzia i dodatkowe możliwości dla posiadaczy konta.

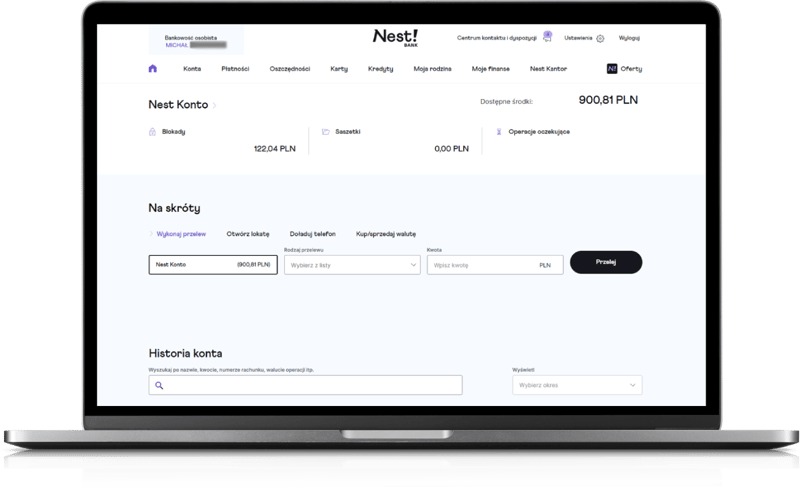

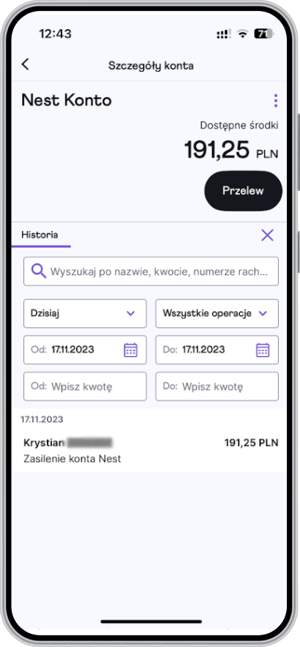

Bankowość internetowa i aplikacja mobilna

Serwis internetowy Nest Banku pozwala na wykonanie podstawowych operacji (przelewy różnego rodzaju), a także daje podgląd historii rachunku, możliwość składania wniosków o kolejne produkty i świadczenia wychowawcze oraz zmianę niezbędnych ustawień.

Z kolei do aplikacji Nest Banku zalogujemy się standardowo (PIN-em) oraz biometrycznie (odciskiem palca, o ile telefon jest wyposażony w czytnik linii papilarnych).

Nest Bank nowy

Przy pomocy bankowości mobilnej Nest Banku możemy np. ustawić powiadomienia PUSH o zdarzeniach na koncie, a także opłacić rachunek dzięki zrobieniu zdjęcia, przesłaniu pliku PDF lub zeskanowaniu kodu QR. Do tego dochodzą tzw. saszetki, które pozwalają na czasowe zablokowanie przez użytkownika określonej sumy środków na rachunku. Posiadacz Nest Konta sam decyduje, kiedy ustawia i likwiduje taką blokadę.

Karta wirtualna

Klienci mogą zawnioskować w bankowości elektronicznej o kartę wirtualną, z której można korzystać jeszcze przed otrzymaniem karty fizycznej. Wszystkie dane karty niezbędne do płatności w Internecie wyświetlone są w aplikacji mobilnej.

Płatności mobilne

Nest Bank oferuje możliwość dokonywania zbliżeniowych płatności mobilnych Blik, Google Pay i Apple Pay. Ponadto oferowane są płatności zegarkiem (Garmin Pay) i opaską (Fitbit Pay). Klientom Nest Banku udostępniane są również transakcje internetowe przy użyciu numeru telefonu dzięki Visa Mobile.

Kto może otworzyć Nest Konto?

Nest Konto przeznaczone jest dla pełnoletnich klientów indywidualnych. Bank nie oferuje osobnego konta dla młodych dorosłych (18-26).

Z kolei niepełnoletni powyżej 13. roku życia może korzystać z Nest Konta Samodzielnego, o ile jego rodzic lub opiekun jest posiadaczem konta w Nest Banku.

Nest Konto – promocje

Z Nest Kontem jest obecnie związana oferta promocyjna:

Jak założyć Nest Konto?

Wniosek o Nest Konto można złożyć za pośrednictwem strony Nest Banku. Do wyboru są następujące możliwości weryfikacji tożsamości i zawarcia umowy:

- rozmowa wideo z pracownikiem banku – bank deklaruje, że cały proces tą metodą może potrwać nie dłużej niż 5 minut,

- przelew weryfikacyjny – konto zostanie aktywowane po wykonaniu przez wnioskodawcę przelewu autoryzacyjnego na kwotę 1 zł ze swojego rachunku w innym banku (rachunek może zostać aktywowany w ciągu kilkunastu minut).

Oczywiście pozostaje również najmniej komfortowa i najwolniejsza opcja zawarcia umowy w placówce banku.

Przydatne produkty powiązane

Oto inne produkty z oferty Nest Banku:

Produkty oszczędnościowe

dla nadwyżki ponad 100 tys. zł do 400 tys. oprocentowanie wynosi 2,5% w skali roku

powyżej 400 tys. zł obowiązuje oprocentowanie standardowe: 0,01% w skali roku

Konto walutowe

0 zł, jeśli do konta w PLN nie wydano karty (w innym przypadku 5 EUR / 6 USD / 4 GBP rocznie dla kart plastikowych). Karta wirtualna w EUR jest bezpłatna.

1,2 EUR / 1,6 USD / 1 GBP (+ 4,9% za przewalutowanie w przypadku wypłat w walucie innej niż waluta rachunku)

Konto firmowe

- 0 zł - bankomaty Euronet

- 6 zł - pozostałe bankomaty

- 0 zł - wypłata Blik

Komentarze i opinie

(167)Czy i ile kosztują powiadomienia sms o zdarzeniach na rachunku np. o wpływie?

Odpowiedz

Odpowiedź na Twoje pytanie jest w Rozdziale 5 Taryfy Opłat i Prowizji. Pakiet 20 sms-ów kosztuje 3 zł/miesiąc, a za 50 powiadomień trzeba zapłacić 6 zł/miesiąc. Każdy sms poza pakietem to koszt 0,20 zł.

Odpowiedz

Z konta oszczędnościowego przelew zewnętrzny jest płatny 10zł?

Odpowiedz

Tak, ale bardzo łatwo to obejść. Wystarczy najpierw zlecić bezpłatny przelew wewnętrzny z Nest Konta Oszczędnościowego na Nest Konto (rzecz jasna jest on realizowany natychmiastowo), a następnie z Nest Konta wysłać (również za 0 zł) środki do innego banku zwykłym przelewem internetowym.

Odpowiedz

można założyć Nest konto bez karty debetowej?

Odpowiedz

Tak, karta nie jest obowiązkowa.

Odpowiedz

Ile trwa założenie konta oszczędnościowego w Nest Banku, jak ma się już zwyczajne konto?

Odpowiedz

Rachunek otwiera się przez bankowość elektroniczną, nie powinno to zająć więcej niż dnia (w praktyce nie powinno to być więcej niż kilka-kilkanaście minut).

Odpowiedz

dziękuję za szybką odpowiedz! ;)

Odpowiedz

jakiś czas temu Nest Bank miał taką usługę korzystne przewalutowania czy jakoś podobnie - ona dalej jest dostępna?

Odpowiedz

Tak, usługa wciąż jest dostępna; jej uruchomienie to koszt 1 EUR / 1.3 USD lub 0.8 GBP, a miesięczna opłata za korzystanie z niej wynosi 0.3 EUR / 0.35 USD lub 0.2 GBP.

Odpowiedz

Bank jest niewiarygodny. Zmienia oprocentowanie wprowadzając mylne informacje aby działać na korzyść banku. Mąż stracił oprocentowanie na lokacie powitalnej, która była zakładana przez pracownika banku. Ja straciłam oprocentowanie na koncie oszczędnościowym mimo, że wpłacałam miesięcznie 2000,00 zł i robiłam 3 zakupy

Odpowiedz

Czy karta do nest konta ma od razu włączoną funkcję zbliżeniową czy trzeba tę funkcję aktywować?

Odpowiedz

ma od razu, chyba że masz nową kartę po pierwsza operacja musi być z użyciem kodu pin żeby zbliżenie zaczęło działać

Odpowiedz

Czy zwroty - money back wypłacane są na bierząco czy np raz w miesiacu? Założyłem konto 2 sierpnia, przelałem kwotę 2000 zł, wyraziłem zgody, dokonałem już kilkunastu transakcji i nic.

Odpowiedz

Zwrot przelewany jest na Nest Konto do 20. dnia roboczego następnego miesiąca kalendarzowego, za który premia została naliczona.

Odpowiedz

Dziękuję za odpowiedz :)

Odpowiedz

Czy można złożyć konto w placówce,aby skorzystać z promocyjnego oprocentowania ,te 8,5?

Odpowiedz

Sposób otwarcia Nest Konta nie ma znaczenia dla oprocentowania oszczędności. Ważne jest, by spełnić warunki aktywności.

Odpowiedz

Bardzo mi przykro po raz kolejny. Bank nie reaguje na zgłoszenia. Coś się stało przy zwrocie płatności Blikiem w Payu. Zwrot dużej kwoty, który powinien trwać 2 dni bank nie księguje już 22 dni. Konsultant nic nie może powiedzieć prócz przyjęcia kolejnego zgłoszenia. Dział techniczny mam to wyjaśnić. Nikt nie odpowiada, nie oddzwania, nie informuje. Payu pisze, żeby zgłaszać się z tymi problemami do Banku. Odbijam się od ściany a pieniędzy na koncie nie ma. Sprawa robi się mało bezpieczna skoro bank tak nonszalancko podchodzi do swoich klientów. Jakiś czas temu czekałam na zaświadczenie z tego banku i czekałam 3 tygodnie, bo nikomu nie chciało się przystemplować trzech zdań. Ogólnie przy problemach lub potrzebach klienta bank i dział techniczny to totalna porażka. Ponaglenia powodują odwlekanie załatwienia sprawy do granic możliwości. Przy wyborze takiego banku radzę wziąć pod uwagę nie przyjazność działu technicznego.

Odpowiedz

To trzeba nimi potrząsnąć, bo to karygodne, aby zwrot trwał tak długo. Może Rzecznik Konsumenta Ci pomoże albo zagrożenie skierowaniem sprawy do Rzecznika Finansowego.

Odpowiedz

Czy można założyć drugie konto indywidualne w Nest Bank?

Odpowiedz

Jeśli posiadamy już konto osobiste w PLN (Nest Konto), to system nie pozwala na założenie kolejnego przez tego samego posiadacza. Możliwe jest jedynie otwarcie rachunku innego typu, np. walutowego lub oszczędnościowego.

Odpowiedz

Inne banki w których mialem konta jakoś nie miały problemu z otwarciem kolejnego a nawet kilku kolejnych kont. Skąd takie zachowanie w banku?

Odpowiedz

Każdy bank może ustalać własne reguły prowadzenia rachunków, o ile mieszczą się one w ogólnych przepisach prawa.

Odpowiedz

Owszem racja. Prawo takie ma. Ale patrząc na trendy gdzie owa opcja jest już standardem to jej brak robi z banku bank stereotypowy troche. Gdzie wszyscy przyzwyczaili się do tego szybkiego przekazania pieniędzy poprzez nr telefonu. Co stało się na tyle wygodne ze malo kto chciałby z tego zrezygnować. Jeśli ja mam taki wybór a potrzebował bym.kasy na juz gdzie na inny bank.dostal bym wplyw na telefon juz a pozniej musial przelać tradycyjnie i czekać na przelew jak sesje puszcza wieczorem, nadtepnego dnia badz przy piątku wieczorem na przelew przychodzący dopiero w poniedziałek to wolę nadal opierać się na banku w którym mam taką możliwość

Odpowiedz

Niestety nie polecam, słaba obsługa, skomplikowany proces zakładanie konta i brak elastyczności przy jakimkolwiek problemie.

Odpowiedz

Od kilku lat mam w nest konto złotówkowe, walutowe i lokatę. Pierwszy od lat bank, do którego nie mam zastrzeżeń, a "przerobiłem" sporo: Pekao, mBank, eurobank, millenium, alior. Przy podstawowych operacjach było w miarę ok, schody pojawiały się np. przy kredytach czy lokatach.

Odpowiedz

Dzięki Włodek za odpowiedź. Jakiś czas temu zrobiłem drugie podejście do Nest Banku. Nie zmieniam zdania co do procesu zakładania konta przez Internet, natomiast trafiłem na kompetentną obsługę w oddziale w Gdańsku i razem z nimi założyłem ostatecznie konto na firmę. Samo korzystanie jest bardzo przyjemne, a aplikacja działa dobrze, w przeciwieństwie np. do Aliora. Ostatecznie na ten moment mogę polecić. Warto wiedzieć, że z kredytami "są schody".

Odpowiedz

Czy mogę wycofać zgodę i wniosek " zbieranie danych nr. celu i stosunków gospodarczych" ?

Odpowiedz

Nie widzę podobnej zgody wśród zgód, którymi można zarządzać z poziomu bankowości internetowej. Sugeruję kontakt z bankiem w tej sprawie.

Odpowiedz

Witam, jak realizowana jest płatność kartą w Internecie

Odpowiedz

Podczas transakcji kartą podajemy wymagane dane i stosujemy się do poleceń wyświetlanych na ekranie przeglądarki. Karty Nest Banku posiadają usługę 3D-Secure, która zwiększa bezpieczeństwo płatności online.

Odpowiedz

Czyli rozumiem, że nie wystarczy podać dane karty w aplikacji finansowej klienta ale następuje przekierowanie na stronę banku, dla wygody klienta i przyspieszenia transakcji a potem już tylko zalogowanie się, podanie haseł i .... już opłacone????

Odpowiedz

To, czy transakcja będzie objęta 3D-Secure zależy także od tego, czy sklep wdrożył u siebie ten mechanizm. Proces płatności kartą może wyglądać różnie, dlatego najlepiej kierować się informacjami, które pojawią się podczas opłacania zamówienia.

Odpowiedz

Czy warunkiem otwarcia i utrzymania konta jest regularny co miesieczny wplyw z tytulu wyplaty?

Odpowiedz

Nie, przy Nest Koncie nie ma takiego warunku. Prowadzenie konta i korzystanie z karty jest bezwarunkowo darmowe.

Odpowiedz

Dzień dobry mam pytanie miesiąc temu zamykałem konto w nest banku dziś na infolinii otrzymałem potwierdzenie że konto jest zamknięte i tu moje pytanie może głupie ale czy pracownik mógł wprowadzić w błąd czy jeśli pracownik banku potwierdził zamknięcie konta jest to pewne ?

Odpowiedz

Czemu ktoś miałby Cię wprowadzać w błąd? Skoro mówią, że konto zamknięte, to tak pewnie jest ;)

Odpowiedz

Nie polecam nikomu zakładać jakiegokolwiek konta w tym banku. Blokują konto- nikt na infolinii nie jest w stanie udzielić jakichkolwiek informacji o powodzie zaistnienia powyższej sytuacji. Każdy tam mówi co innego... nikt nie jest w stanie podać kontaktu żeby ta sytuację wyjaśnić. Blokują i odblokowują konta co drugi dzień...

Odpowiedz

Byłem w trakcie wymiany Dowodu Osobistego, pominąłbym nękanie mnie przez Mbank przypomnieniami od ubiegłego roku że w lutym kończy się jego ważność. Ale dzisiaj wyraźna groźba, jeśli nie podasz numeru nowego dowodu przestanie działać twoja karta. Przed oczami od razu mam Klausa Schwaba z jego wizją Nowego Świata i dyscyplinowania ludzi wyłączeniem konta... Czy ten bank też tak dyscyplinuje ludzi, grożąc im jak Trudo w Kandzie wyłączeniem konta?

Odpowiedz

To nie jest kwestia chęci kontrolowania klienta i szantażowania go brakiem dostępu do środków, ale bezpieczeństwa. Każdy bank, aby mógł świadczyć klientowi usługi, musi mieć pewność, że udostępnia możliwość zlecania operacji (przelewów, transakcji kartą) tej osobie, z którą podpisał umowę. Dokument tożsamości jest kluczowy w kontekście identyfikacji klienta – to dlatego pracownik banku prosi o jego okazanie za każdym razem, gdy załatwiamy jakąś sprawę w oddziale.

A więc tak, aktualizacja danych dowodu jest niezbędna i to w każdym banku, bez wyjątku. Blokadę karty w przypadku zaniechania możemy odbierać jako karę, ale w gruncie rzeczy chodzi o to, by ktoś niepowołany nie uzyskał dostępu do Twoich pieniędzy.

Przy okazji polecam artykuł, może się okazać pomocny: https://www.najlepszekonto.pl/zmiana-danych-w-banku-przeglad-mozliwosci

Odpowiedz

Mnie akurat chodzi o wybranie swoich pieniędzy z bankomatu a przeraża mnie myśl że mam już 70 lat, tymczasem Unia właśnie zmusiła takich jak ja, do wymian dowodu do śmierci. Czyli schorowany nie doczołgam się do urzędu, a wy z wielkiej troski o mnie wyłączycie mi kartę i dalszego ciągu wolę sobie nie wyobrażać? To wszystko dla mojego dobra, a nie zniewolenia i założenia kagańca? Jak widzę Pan w te dobre intencje globalistów uwierzył. Aktualnie myślę nad uwolnieniem się od zbędnego ogniwa, jakim są banki i ich "dobrotliwego" daj twoje pieniądze, my je potrzymamy. ufff! Horror a nie ułatwienie

Odpowiedz

Nie da się ukryć, że podobnych opinii jest coraz więcej. Z mojej strony nawet nie chodzi o to, że "wierzę w dobre intencje globalistów" – po prostu zmierzam do tego, że akurat wymagania dotyczące aktualnych danych dowodu osobistego wynikają z innych pobudek. Banki po prostu muszą mieć pewność co do tożsamości klienta. Jak sam Pan wskazał, konieczność odnawiania dowodu osobistego wynika z przepisów prawa, a nie regulacji bankowych ?

Odpowiedz

Dziękuję za informacje i szczerość. Czyli już wiem że wszędzie jest tak samo, wolność wyboru to fikcja a wolna wola to abstrakcja. Wszędzie wprowadzane są odgórnie mechanizmy uniemożliwiające przynoszenie pieniędzy przez listonosza. Bez problemu można by zaangażować punkty płacenia rachunków do wypłacania emerytur chętnym, ale po co? Zablokują to zainteresowani przejmowaniem wypłaty, konta coraz droższe, pieniądze ludzi coraz bardziej oskubane. Obowiązuje zasada, duży chce więcej, czyli jeszcze wszystko przed wami, Mbank też z początku był tani.... Czyli dyskusję można zakończyć

Odpowiedz

Nie polecam. Bank ignorujący klienta, przetrzymujący pieniądze jak najdłużej się da, otoczony prawnikami w tym celu . Na infolinii nic nie można załatwić, placówek w Łodzi brak.

Odpowiedz

Moim zdaniem, umieszczając Nest Konto na tak wysokim, 3. miejscu w rankingu kont studenckich, bardzo wyraźnie powinni Państwo zaznaczyć w minusach konta brak przelewów na telefon BLIK. Jest to funkcja używana bardzo często przez młodych ludzi, którzy skuszeni niezłą ofertą konta, a nie wgłębiając się w jego szczegóły, widząc tylko, że bank oferuje BLIKa, mogą je otworzyć i bardzo gorzko się rozczarować brakiem możliwości wykonywania takich przelewów, co w większości banków jest podstawową częścią BLIKa.

Odpowiedz

Dzięki za komentarz, zajmiemy się tym w najbliższym czasie.

Odpowiedz

W banku jestem od kilku lat i dziwię się, że ma dosyć odległą pozycję. Może dlatego, że poza granicami są duże opłaty. W kraju, jedynym utrudnieniem od pewnego czasu jest to, iż żeby nie płacić haraczu przy wypłacie z bankomatu, to należy korzystać z Euronetu. W miejscu zamieszkania, to nie problem, ale w jakiejś innej miejscowości, to może być kłopot.

Żeby być wyżej w rankingu, to należy znieść prowizję przy wypłatach za granicą, przywrócić darmowe wszystkie bankomaty i może trochę podnieść % dla oszczędzających. Reszta jest o.k.

Odpowiedz

Można wypłacać za darmo Blikiem z wszystkich bankomatów w Polsce obsługujących wypłaty Blik.

Odpowiedz

Czytam tu opinie i trochę mnie dziwi, że jest tak dużo negatywnych. Moje obserwacje:

Jako darmowe konto sprawdza się ok. Większych uwag nie mam.

Lokaty - duży plus, nawet dla samych oszczędności warto to konto założyć, no chyba że ktoś chce miliony ulokować.

Aplikacja wyglądała słabo przed ostatnimi zmianami, teraz niczego jej moim zdaniem nie brakuje.

Piszecie o infolinii - nie miałem nigdy złych doświadczeń, jedynie jak kiedyś pisałem do nich maila, to pamiętam, że czekałem dość długo na odpowiedź.

Ogółem na plus, choć może nie jako główne konto, raczej takie zapasowe otwierane z powodu dostępu do lokat.

Pozdrawiam :)

Odpowiedz

Na "infolinii" tego banku obok głosu konsultanta możecie usłyszeć w tle szczekające psy, ćwierkające ptaszki, itp. BANK twierdzi, że konsultanci pracujący na infolinii czasami wykonują pracę zdalną. Zapytałem oficjalnie, czy DANE OSOBOWE klientów są w takiej sytuacji bezpieczne, bo przecież na infolinii podlegamy weryfikacji, po której pracownik ma wgląd do naszych danych objętych TAJEMNICĄ BANKOWĄ. Bank twierdzi, że wszystko odbywa się zgodnie z procedurami bezpieczeństwa, bo pracownicy wykonujący pracę zdalną przechodzą regularne szkolenia oraz pracują na sprzęcie dostarczonym przez bank. Mam jednak obawy co do bezpieczeństwa naszych danych, bo skoro w prywatnym mieszkaniu konsultanta słychać np. psa, to kto zagwarantuje, że na sofie obok konsultanta nie siedzi ktoś z domowników lub inna osoba postronna, która również w tej sytuacji widzi co jest wyświetlane na ekranie BANKOWEGO KOMPUTERA. W mojej ocenie to zupełnie NIEPROFESJONALNE !!!

Odpowiedz

To jest normalne i naturalne. Konsultanci podpisują odpowiednie dokumenty o poufności. Mamy XXI wiek. Praca zdalna to podstawa, a nie utrzymywanie biur i bezsensowne koszty.

Odpowiedz

Polecam wszystkim klientom tego "banku" przyjrzeć się DOKŁADNIE oprocentowaniu zdeponowanych tam środków. Okazuje się bowiem, że konto NEST OSZCZĘDNOŚCI, które zakładamy w rzekomej promocji, jest oprocentowane w okresie PROMOCYJNYM niżej niż oprocentowanie STANDARDOWE. W moim przypadku oprocentowanie "PROMOCYJNE" wynosiło 2,0%, w czasie gdy oprocentowanie standardowe wynosiło 2,8%. Czyli "NEST BANK" robi z klientów IDIOTÓW i udaje że nic się nie stało. Złożyłem reklamację, którą bank odrzucił i uzasadnił następująco, cyt: " Konsultantka wyraźnie Panu wskazała, że zgodnie z obowiązującą Pana promocją oprocentowanie środków do wysokości 100 000 zł zdeponowanych na Pana koncie Nest Oszczędności wynosi 2%. Natomiast oprocentowanie w systemie (2,8%) dotyczyło rachunku nie objętego promocją. Ciekawe jak do tego ustosunkuje się UOKiK .... ?

Odpowiedz

Przejściowo w Nest Banku istotnie miała miejsce sytuacja, że oprocentowanie standardowe było wyższe niż to promocyjne, a wynikało to z wysokiego WIBOR-u, od którego bank liczył oprocentowanie. Obecnie warunki prowadzenia Nest Oszczędności są już bardziej klarowne.

Odpowiedz

Korzystam z kilku kont w kilku bankach i Nest jest w tej chwili NAJGORSZYM z jakim miałem do czynienia! Próba odzyskania hasła bankowości internetowej skończyła się zablokowaniem dostępu, w zakładce pomoc jest link do wniosku o odblokowanie, a po jego wypełnieniu pojawia się komunikat "Wniosek nie istnieje". Aplikacja mobilna jest też gorsza niż w innych bankach. Zdecydowanie nie polecam.

Odpowiedz

Potwierdzam.

Odpowiedz

Mam konto i kartę NB od dobrych kilku lat. Oczywiście nie jako podstawową. Wziąłem bo konto i karta są za 0zl i może sobie leżeć w szufladzie. Ostatnio używam jako karty do zakupów i zakupów w sieci. Podpiąłem też do GPay . Nie trzymam tam dużej kasy więc mogę ją bezpiecznie nosić.

Co do blokad i historii - używam np. w automacie z kawą (AS VENDING) i blokada jest od razu. Podobnie przy użyciu GPay. Nie próbowałem jeszcze w komunikacji miejskiej ale tam wolę zdecydowanie aplikacje na telefon

Moje pytanie. Z jakich banków NB akceptuje obecnie przelew 1 zł przy zakładaniu konta ?

Odpowiedz

Przelew możesz wykonać z Alior Banku, Banky Pekao, Santander Bank Polska, ING Banku Śląskiego i mBanku.

Odpowiedz

Jestem w Nest Banku od wielu lat, ale to co się tam teraz dzieje odnośnie traktowania klienta jest dramatem. Z jednej strony ciągle dzwonią do mnie z ofertami kredytu - conajmiej 3x w tygodniu, a z drugiej postawili w stan natychmiastowej wymagalności (z dnia na dzień bez żadnego uprzedzenia) limit z karty kredytowej. Była to złota karta na kilkadziesiąt tysięcy, z której korzystałem od kilku lat regulując wszystko na bieżąco. Hasło ze strony internetowej Nest Banku "Dla nas jesteś bohaterem polskiej gospodarki! Dlatego realnie wspieramy Twoje działania", dla mnie brzmi jak zaproszenie do bankowej rosyjskiej ruletki. Udzielimy ci kredytu, a następnie zniszczymy. Na pytanie, dlaczego tak postąpili, odpowiedź brzmi: "bo mieliśmy do tego prawo", dodam, że sami je sobie nadali. Dramat. Od kilkudziesięciu lat korzystam z banków i nigdy nie spotkało mnie takie traktowanie klienta.

Odpowiedz

Nest już nie wydaje kart kredytowych, więc może zamykają te stare? W każdym razie powinni wskazać Ci podstawę ich żądania, może skorzystaj z Federacji Konsumentów albo UOKiK, ew. Rzecznika Finansowego?

Odpowiedz

Witam.W dniu dzisiejszym byłem w placowce nest banku w lublinie i ,niemiłe zaskoczenie: nie mogłem zalozyc konta dla spółki komandytowej.Dlaczego? nie wiadomo do konca.Ogolnie bardzo sie rozczarowałem. Skoro załozyć konto mozna dla : Sp. z o.o. ,Sp. cywilnej i JDG to dlaczego spółke komendytowych nie chcą?

Odpowiedz

Do d***, chyba że lubisz czekać 30 min na połączenie, w którym typ mówi Ci że spóźnił się pan o 20 sekund.

Odpowiedz

Jak dla mnie to najlepszy bank chyba nie wydaje na reklamę/prowizję więc ląduje na dole stawki. Darmowa karta bez warunków. Konto firmowe(sp. zo.o.) z kartą darmowe bez warunków. A wady które niby ma to rzeczy które dla 99% nie mają znaczenia.. W większości rankingów nie występuje albo ląduje za kątami gdzie trzeba co miesiąc pamiętać żeby wpąłcić zapąłcić itd żeby nie płacić za konto / kartę.

Odpowiedz

Witam ! chciałem w tym Banku dzisiaj założyć rachunek osobisty, bo oferta jest bardzo interesująca ale, na 99 opinii i komentarzy, 90% jest negatywnych ??? ????????

Odpowiedz

Trudno odnieść się do Twojej wypowiedzi, gdyż nie podałeś na jakich stronach znalazłeś negatywne oceny Nest Banku, ani czego one dotyczyły. Oferta wszystkich podmiotów jest zawsze oceniana według indywidualnych potrzeb, oczekiwań i doświadczeń osoby z nim współpracującej. Znajdą się więc zadowoleni i tacy, którzy będą mieli zastrzeżenia. Nie od dziś wiadomo, że ci drudzy są bardziej aktywni, częściej dzielą się swoimi opiniami, chcą dać upust swemu niezadowoleniu.

Odpowiedz

Zawsze jakies problemy wiecznie trzeba dzwonic z telefonu czesto nic nie wynika nie polecam dno

Odpowiedz

Omijajcie Nest Bank szerokim łukiem. Mam kartę kredytową od kilku lat. Nagle SMS, że mam spłacić całą, mimo, że systematycznie spłacałem. Teraz bombardują mnie całymi dniami telefonami, że mam natychmiast dokonać wpłaty. Ekonomiczni bandyci. Korzystam z banków od ponad 20 lat i podobna sytuacja zdarzyła mi się 1 raz w Idea Banku - jak wiadomo ten bank już nie istnieje

Odpowiedz

Sprawa wygląda nieco podejrzenie. Zastanawiam się, czy to aby na pewno bank domaga się od Ciebie spłaty zadłużenia na karcie, a nie oszuści próbują wyłudzić Twoje dane. Uważam, że powinieneś sprawę wyjaśnić kontaktując się z Nest Bankiem.

Odpowiedz

Oszuści raczej nie blokują kont i raczej nie są w stanie zablokować płatności mimo, że limit na karcie nie został wyczerpany

Odpowiedz

Fakt, konto darmowe, ale akurat prowizja za wypłaty z bankomatów innych niż euronet jest mega wysoka. Gdyby jeszcze można było mieć choćby jedną darmową wypłatę z innych bankomatów np. po wykonaniu określonej ilości transakcji, a tak to jednak jest to bolesne dla osób, które chcą lub muszą czasem operować gotówką.

Odpowiedz

6 zl :D Renia nie osmieszaj sie

Odpowiedz

Czuję się oszukana i okradziona przez bank

Odpowiedz

Czemu? Co się stało?

Odpowiedz

Zaproponowano mi inwestycje w skarbiec ze względu na niskie oprocentowanie konta oszczędnościowego. Po roku okazuje się, że zamiast cokolwiek zyskać tylko straciłam. Straciłam zaufanie do banku

Odpowiedz

Możesz podać link do tej oferty?

Odpowiedz

www.skarbiec.pl

Odpowiedz

W ofercie Nest Banku widzę tylko taki produkt: https://nestbank.pl/dla-ciebie-i-rodziny/inwestycje/pakiet-emerytalny-skarbiec Wygląda na to, że zaproponowano Ci fundusz inwestycyjny, a tu jednak jest ryzyko straty.

Odpowiedz

o czym pwdp "zapomniano" Klientkę poinformować

Odpowiedz

Mi z dużym opóźnieniem przychodzi blokada środków na karcie przy płatności przynajmniej za bilety w autobusie (płatność kartą zbliżeniowo) w Nest Bank. Na przykład płaciłem może około godziny 12:00 czy 14:00, a zablokowało środki w nocy z tego na następny dzień o ok. 01:00. Przez te kilkanaście godzin rożnicy czasu na koncie nie było chyba żadnego śladu po płatności.

Później miałem problem, żeby coś kupić w polskim sklepie internetowym wybierając opcję płatności kartą obsługiwaną przez system płatności Tpay (podawałem dane karty na stronie sklepu). Ciągle na koncie w sklepie było napisane oczekiwanie na płatność. Skontaktowałem się ze sklepem i twierdzili, że nie dostali zapłaty. Skontaktowałem się z infolinią banku (tylko, że nie z człowiekiem obsługującym wszystkie sprawy, a tylko sprawy od kart, więc nie wiem czy to miało znaczenie, że może mniej mógł zrobić) i mi z tym też nie pomógł (opowiedziałem mu też tę historię o opóźnionej blokadzie środków na koncie za bilety autobusowe i potwierdził, że tak może być).

Chociaż nie mam 100% pewności czy podałem dobrze dane karty, ale chyba tak - być może. No, ale i tak nie pobrało żadnych pieniędzy z konta za to.

Odczekałem jakiś dzień czy dwa i zapłaciłem kartą z innego banku (mam nadzieję, że nie zabrzmi to jak reklama, że Getin Bank) w tym samym sklepie też przez system Tpay i zadziałało chyba od razu. Powiadomienia z aplikacji na telefon o dokonaniu opłaty za bilet kartą płatniczą zbliżeniowo w autobusie też przychodziły w Getin Banku od razu lub prawie (nie pamiętam czy tak było zawsze czy były jakieś wyjątki), no i to też oznacza, że blokuje środki na koncie tyle ile powinno.

Tylko szkoda, że Getin Bank zmienia chyba mniej więcej od stycznia 2022 warunki bezpłatności chyba z jednej na pięć transakcji kartą (lub chyba BLIKiem też, ale nie jestem pewny). No, i chyba nie obsługują wypłat gotówki np. w sklepach przez cashback (a Nest Bank chyba tak).

Odpowiedz

Ja takie opóźnienia miałam w Santanderze i Millennium. Płaciłam zbliżeniowo, saldo się nie pomniejszyło, nawet śladu w nierozliczonych transakcjach nie było, zaksięgowało się po 3 tygodniach chyba (!). Możliwe, że jednak pomyliłeś się w danych karty przy tej płatności internetowej, skoro środki nie zeszły z konta.

Z Getinem faktycznie kiepsko, ja się przymierzam do zamknięcia konta..

Odpowiedz

u mnie od razu zmniejsza się saldo rachunku, ale w historii operacje pojawiają się po kilku dniach, co jest trochę denerwujące

Odpowiedz

Uwaga: Bank stosuje krucki aby naciągać klientów.

Np. założenie subkonta walutowego spowodowało, ze bank "podrzucał mi" jako standardową operacje nie przenoszenie środków na konto złotówkowe, ale PRZEWALUTOWANIE na konto walutowe - oczywiście pa masakrycznych przelicznikach.

I czekał na moją pomyłkę. Potwierdzenie "przelej" powoduje przewalutowanie w tle i nic nie pomogą reklamacje, że to pomyłka.

Bank "kosi" pieniądze i ma w nosie klienta.

NIE POLECAM

Odpowiedz

Witam,

Czy Konto Nest jest bezwarunkowo darmowe bez limitu wieku osoby mam tu na myśli wiek 33-65 lat lub więcej, niż 65 lat.

Odpowiedz

Nest Konto z oferty Nest Banku dostępne jest dla każdej osoby pełnoletniej z pełną zdolnością do czynności prawnych, nie ma żadnego limitu wieku.

Odpowiedz

uwaga tylko na wypłaty z bankomatów innych niż Euronetu, w tym wypadku jest prowizja 6,5 zł (około), NIEZALEŻNIE od kwoty...

Odpowiedz

Opłata za wypłaty z bankomatów innych niż Euronet zgodnie z taryfą opłat to dokładnie 6 zł.

Odpowiedz

Mam konto w Nest Bank, był w naszym mieście bank, obecnie nie ma. Zastanawiałam się na zamknięciu konta w Nest Bank. Dzwoniłam na kontakt podany w internecie, dość szybko połączyłam się. Porozmawiałam z Panią, moje wątpliwości były wyjaśnione. Na razie zostawiam konto , kartą z tego banku robię zakupy, przelewam sobie pieniądze z innego banku. Mam spokojną głowę, że pieniądze są bezpieczne. To są małe kwoty na koncie. Ostatnio robiłam zakupy w kauflandzie i mam dwukrotnie zwrot po 10 zł na konto, jest jakaś akcja.

Odpowiedz

UWAGA: od czerwca 2021 NestBank, bez konsultacji z właścicielami kont, rozpoczął udostępnianie numerów telefonów właścicieli kont telemarketerom od produktów ubezpieczeniowych. Pomimo złożenia i zatwierdzenia przez bank wniosku o wycofanie wszystkich zgód marketingowych, codzienne telefony z codziennie zmienianych telemarketingowych numerów telefonów trwają bez końca.

Odpowiedz

W jaki sposób wycofywałeś zgody marketingowe?

Odpowiedz

Jestem rozczarowany, założyłem lokatę i po 3 miesiącach dowiedziałem się że żeby oprocentowanie wynosiło więcej niż 0,01% miałem wpłacać po 1000 zł miesięcznie na konto. Ja wiem że błąd leży po mojej stronie ale mówiąc realistycznie nikt nie przeczyta 20 stron umowy pisanych maczkiem i tak ważna informacja powinna być wyszczególniona. TRAGEDIA

Odpowiedz

Rozumiem Twoje rozczarowanie, ale tak to już jest, że w wielu sytuacjach liczą się szczegóły. Bank nie ma interesu w tym, by podsuwać klientom w specjalny sposób korzystne dla nich rozwiązania, by przypominać o niuansach oferty. Stąd przy różnych okazjach przypominamy w naszym serwisie, by czytać podpisywane dokumenty, upewniać się w razie jakichkolwiek wątpliwości.

Odpowiedz

"Bank nie ma interesu w tym, by podsuwać klientom w specjalny sposób korzystne dla nich rozwiązania, by przypominać o niuansach oferty". I to jest Panie Krzysztofie właściwe i prawidłowe podejście pracownika i banku do swojego klienta!!! Brawo, a w czym, że się zapytam Nest Bank ma interes? By polować na nieuważnych klientów i czerpać dodatkowe korzyści materialne z ich gapiostwa i nieuwagi? Czy czasem nie jest tak, że to klienci są pracodawcami banków i ich pracowników? To dzięki ich pieniądzom, złożonym na kontach bankowych, banki w ogóle istnieją, a Wy macie pracę i pensje. Wstydziłby się Pan coś takiego napisać. Bo jeśli chodzi o Wasz interes i Wasze korzystne rozwiązania, np. wciskanie kredytów, to potraficie zadzwonić do tego głupiego klienta i macie czas, żeby mu nawijać makaron na uszy bez żadnych ograniczeń i jak Pan się wyraził "podsuwać w specjalny sposób" Żałosny Pan jest. Wasza klientka Teresa Z.

Odpowiedz

Rozumiemy Pani rozgoryczenie i niezadowolenie, ale my jesteśmy portalem informacyjnym, finansowym. Opisujemy produkty finansowe, analizujemy je, prezentujemy w rankingach, ale nie zajmujemy się otwieraniem rachunków ani ich prowadzeniem. W przypadku uwag do pracowników Nest Banku radzimy skontaktować się bezpośrednio z tą instytucją.

Odpowiedz

Jeśli bank nie ma interesu, żeby podsuwać klientowi korzystne rozwiązania, to nie jest bank, tylko parabank, a zarządzający nim ludzie, to banksterzy. Bank powinien dbać zarówno o swoje zyski jak i o moje

Odpowiedz

Owszem, bank powinien dbać o swoich klientów, przygotowywać dla nich atrakcyjną ofertę, ale nie oznacza to, że ma obowiązek wyręczać ich w niezbędnych działaniach, dokładnym poznawaniu umów i regulaminów. Zanim podpiszemy jakąkolwiek umowę jako klienci, powinniśmy dokładnie ją przeczytać i, gdy coś budzi wątpliwości, poprosić o wyjaśnienia doradcę, a ten ma obowiązek nam ich udzielić. Składając podpis oświadczamy, że znamy zapisy i je akceptujemy.

Odpowiedz

Dzień dobry ,

Miałem przykra sytuacje która odbyła się nie tak dawno w tym banku , mianowicie znikały mi pieniądze z konta .Były to płatności karta (Google Payment ) o dziwnych kwotach . Nigdy w życiu nie kupowałem nic w Google i Google Play , wiec zastrzegłem kartę , dostałem informacje ze mogę złożyć reklamacje. Po pierwszej reklamacji dostałem zwrócono mi pieniądze ( uznaniowo ) po czym po jakimś czasie stwierdzono ze trzeba je oddać z powrotem …OK …druga reklamacja – odmowa . Straciłem spora kwotę jak dla mnie i już ja nie odzyskam .Odrażam korzystania z tego Banku , bo nawet nowa karta która zamówiłem około 2 miesięcy temu dalej do mnie nie dotarła .Ogólnie -Porażka

Odpowiedz

NEST BANK. Nie polecam. Z konta znikneło prawie 20 tyś. Stwierdzili ze ich zabezppieczenia były ok. Ktos wkradł sie na konto i ustanowił siebie zaufanym zleceniobiorca i przez kilka przelewów oczyscił konto. Mimo ze nie dostałam informacji o przelewach - było ok. Sprawca ustalony ale nie odnaleziony. Postepwanie umozone. To było 2 lata temu do dziś bank nie oddał pieniedzy , mimo ze według prawa bankowego mięli obowiązek oddac juz w pierwszym dniu roboczym ale tego nie zrobili. Mimo kilku reklamacji pieniadze nie odzyskane. Bedziemy sie sądzic.

Odpowiedz

witam, czy jest płatność blikiem i czy kartą można płacić zbliżeniowo?

Odpowiedz

Nest Bank oferuje szeroki wachlarz płatności mobilnych. Dostepny jest Blik, a także Apple Pay, Google Pay, Fitbit Pay oraz Garmin Pay.

Płatności zbliżeniowe kartą jak najbardziej są możliwe.

Odpowiedz

Zbyszek uciekaj z tego banku jak najszybciej mozesz. Przeciez ludzie pisza ze to scam..... Stracisz tylko kase, ktora przytuli jakis szefunio banku i wyda na wakacje na Malediwach ...

Odpowiedz

Mam pytanie czy przelew weryfikacyjny może zostać zrealizowany z banku PKO BP ?

Odpowiedz

Niestety nie, PKO BP nie ma na liście możliwych banków.

Odpowiedz

Dziś próbowałam założyć konto firmowe przez internet i klapa.Okazało się ,że przelew weryfikacyjny w kwocie 1złoty musiał być wykonany z konta indywidualnego gdzie wydaje mi się ,że czytelnie nie było to napisane przy wniosku.Około 2 lata temu kurier pomylił mi dokumenty przy zkładaniu konta osobistego też w Nest Banku.Znalazły się jak już się poddałam.Wniosek szukam innego banku.

Odpowiedz

Dlaczego bank mi pobrał opłatę za wypłatę gotowki z bankomatu euronetu? Podobno są bezpłatne? A widzę że 6 zł pobrano z konta

Odpowiedz

Trudno mi odpowiedzieć na to pytanie, nie znając szczegółów transakcji. Proponuję, by z tym pytaniem zwrócić się bezpośrednio do banku. Jeśli jesteś pewna, że był to bankomat Euronetu, to najlepiej zrobić to w formie reklamacji.

Odpowiedz

Jestem pewna że był to bankomat Euronet, przynajmniej taka jest na nim nazwa. Wielokrotnie sprawdzałam w internecie miejsca w mojej miejscowości, gdzie taki bankomat się znajduje. Transakcja była taka, że wyplacilam 100 zł, a dziś zaksięgowano mi ta wypłatę, plus prowizje 6 zł za ta operacje.

Odpowiedz

Zgodnie z nową taryfą opłat nie powinnaś zapłacić za tę wypłatę. Najlepiej będzie złożyć reklamację.

Odpowiedz

Można to załatwić online ? Na jakiej stronie ?

Odpowiedz

Można przez bankowość internetową lub mobilną. W Centrum kontaktu wybierz Nowy wniosek i w sekcji Inne - Zgłoszenie Reklamacji.

Odpowiedz

Byłam klientką Banku już nie jestem z powodu że zablokował moją emeryturę która jest jednym środkiem utrzymania!. I mam być w Banku który mnie okradł! Do dziś nie zwrócono mojej emerytury! Zobaczymy co na to powiedzą w sądzie!! Od dwóch miesięcy nikt nie zawiadomił jak wygląda sprawa! Tylko stara śpiewka że mają takie prawo! Jakie prawo! Prawo jest jedno i dla wszystkich!!!. Nawet komornicy sądowi nie mogą zablokować emerytury ale Bank myśli że może wszystko. To się dopiero zobaczy.

Odpowiedz

Z jakiego powodu bank zablokował Pani środki? Jeśli to było np. na wniosek komornika, to tylko on może zwrócić się do banku i zdjęcie blokady.

Odpowiedz

Komornik wysłał pismo z informacją że moja emerytura nie podlega zajęciu. Był bardzo zdziwiony jak mu o tym powiedziałam. Twierdził że nawet on nie ma prawa blokować całą emeryturę a tylko 25%.

Odpowiedz

Witam. Jeśli bank otrzymał od komornika zawiadomienie o nałożeniu blokady na rachunek, to nie może jej zdjąć na własną rękę. To Pani musi udowodnić, że świadczenie zostało ściągnięte niesłusznie, przedstawiając w banku pismo od kancelarii komorniczej. Nest Bank wyraźnie pisze o tym na swojej stronie "Jeśli otrzymujesz emeryturę/rentę, zasiłek dla bezrobotnych, wynagrodzenie lub inne wpływy, potrzebujemy pisemnej zgody organu egzekucyjnego. Na podstawie tego dokumentu zwolnimy pieniądze na Twoim rachunku bankowym" (https://nestbank.pl/dla-ciebie-i-rodziny/przydatne-informacje/zajecie-egzekucyjne ). Obawiam się więc, że bank wykorzysta w sądzie ten zapis, argumentując, że przecież wyraźnie określił procedurę, która obowiązuje w takim przypadku, jednak Pani się do niej nie zastosowała.

Odpowiedz

Witam, komornik sądowy wysłał pismo że moja emerytura nie podlega zajęciu.

Odpowiedz

W takim razie, jak napisała moja redakcyjna koleżanka, z takim pismem powinna się Pani udać do banku.

Odpowiedz

witam, uważam ze coś mieszacie, a po drugie jeśli ktoś pisze o emeryturze to znaczy że jest to osoba starsza wiec piszcie bardziej uproszczonym jeżykiem bo mi samemu jest się ciężko połapać co piszecie. pozdrawiam

Odpowiedz

Wskazaliśmy bezpośrednią stronę, na której sam Nest Bank opisuje, jak realizowane jest zajęcie komornicze na rachunku. Sam temat z natury jest dość skomplikowany.

Odpowiedz

Witam, Skoro dla Was wiarygodna instytucja to Komornik to gratuluję. Przeczytajcie ze zrozumieniem co jest napisane - nawet to prostym językiem jest jasne.

Pani, mimo wieku ma jakiś dług. Nie wnikajmy bo to się może zdarzyć każdemu. Więc ktoś komu ma zwrócić pieniądze złożył wniosek do komornika, mając już jakąś uprawomocnioną decyzję. Bo na jakiejś podstawie komornik to zrobił. Bez tego komornik nie ruszy palcem. Komornik ustala konta tej Pani i je blokuje. Wszystkie jakie znajdzie, bo nie wie ile jest na nich pieniędzy. Takie jest u nas prawo. Bank na gebę niczego nie zablokował. Tu trzeba zrozumieć różnicę. Pani nie zablokowano emerytury a dostęp do konta. To że trafia tam emerytura to inna sprawa. wszystko co tam trafi będzie zablokowane.

Więc już tu jest niedomówienie. Celowe czy nie tego z tekstu nie wywnioskujemy.

A teraz komornik wybiela się bo twierdzi że wysłał kolejne pismo do banku. Ale z informacją że potrąceniu podlega określony procent z emerytury. A niby skąd wiedział (o zajęciu)? To pismo wysłane teraz do banku określa ile procent z kolejnych emerytur będzie zabierane i przekazywane komornikowi (do czasu całkowitego spłacenia zadłużenia). Nie ma to nic wspólnego z pieniędzmi które już były zgromadzone na koncie bo te zajął - może całość jeżeli nie wyzerowuje to długu do 0.

I tyle... nie ma w tym winy banku... bo w tej całej sytuacji stroną jest Pani i komornik.

Odpowiedz

Zgadza się, jednak, jak już pisaliśmy, komornik nie może zdjąć zajęcia rachunku. To robi tylko bank i też nie automatycznie, a po otrzymaniu odpowiednich dokumentów od komornika.

Odpowiedz

Odradzam korzystanie z usług Nest Banku. Jestem klientem tego banku (wcześniej Smart Banku) od wielu lat. Niestety z przykrością muszę stwierdzić że bank nie jest zainteresowany klientem po podpisaniu z nim umowy. W okresie niskiego oprocentowania oszczędności zdecydowałem się po namowie konsultanta banku na zainwestowanie w Celowy fundusz inwestycyjny. Już na wstępie pobrano opłatę w wysokości 5% od zainwestowanej kwoty, która to kwota wg informacji konsultanta miała być zwrócona po trzech miesiącach od podpisania umowy. Kolejny konsultant bo tamten został zwolniony informował że po roku od podpisania umowy. Niestety okazało się to wielkim kłamstwem. Po złożeniu reklamacji dostałem odpowiedź że żadnego zwrotu nie będzie. Tak działa właśnie Nest Bank. Ostrzegam wiec wszystkich przed jakąkolwiek wspólpracę z tym Bankiem.

Odpowiedz

Odradzam korzystanie z usług Nest Banku. Dokonują sprawdzeń w BIK przez co zaniżają twoją ocenę punktową. Zaciągniesz u nich kredyt to inne banki odmówią ci kredytu bo nest bank będzie sprawdzał cię w BIK tak często że stracisz możliwość uzyskania innego kredytu.

Odpowiedz

To ciekawe... mógłbyś napisać coś więcej? W jakich okolicznościach i z jakich powodów Nest Bank sprawdzał Twoją historię w BIK? Wnioskowałeś o kredyt tylko raz czy więcej?

Odpowiedz

Osobiście odradzam korzystanie z usług Nest Banku. Jestem klientem tego banku (wcześniej Smart Banku) od 6 lat i wszystko było jak najbardziej w porządku. Założyłem konto przez internet potwierdzając tożsamość przelewem z innego banku, potem z aplikacji upoważniłem do konta inną osobę. Schody zaczęły się kiedy chciałem unieważnić upoważnienie do konta. Pomijając fakt że musiałem udać się do placówki banku oddalonej od mojego miejsca zamieszkania o 55 km w celu unieważnienia upoważnienia które ustanowiłem przez aplikację (co jeszcze jest do przyjęcia), to przez niekompetencję pracowników banku moja dyspozycja odnośnie unieważnienia upoważnienia nie została zrealizowana i na drugi dzień zostałem telefonicznie poinformowany że muszę wstawić się jeszcze raz w oddziale banku jeżeli chce zrealizować wyżej wymienianą dyspozycję. Wiec za kilka dni pojechałem ponownie. Dyspozycja została zrealizowana jeśli chodzi o moje konto... ale "przypadkowo" pracownik banku usuwając dostęp upoważnionemu do mojego konta usunął też dostęp jemu do jego prywatnego konta. Po czym on też otrzymał telefon że musi wstawić się w placówce, żeby odzyskać dostęp do swojego konta. Podsumowując za błędy pracowników (obsługi) w tym banku konsekwencje ponosi klient. Straciłem łącznie 4 h na dojazdy i 45 minut na załatwienie sprawy w siedzibie banku, plus koszty dojazdu ...co jest bardzo irytujące. Na dniach rozwiąże umowę o prowadzenie konta, chociaż i to może być nie lada wyzwanie.

Odpowiedz

Tak, jak napisałeś - błędów ludzkich nie da się wyeliminować, a w Twoim przypadku zawinili właśnie pracownicy banku... Mamy nadzieję, że nowe konto będzie sprawiało mniej problemów.

Odpowiedz

Pani Aldono,

Z całym szacunkiem instytucja która zatrudnia pracowników musi odpowiadać za ich decyzje. Błędów nie da się wyeliminować ale trzeba szkolić pracowników a w przypadku błędów ponosić ich konsekwencje. Pan pisze że był w banku. Więc wypełnił swoją część tego zadania. Niech kierownictwo Pana z obsługi banku weźmie odpowiedzialność i to wyprostuje. Oczywiście że to może zrobić w ciągu 30 dni :) Więc po zastosowaniu szantażu emecjonalnego (brak dostępu do konta conajmniej 30 dni na rozpatrzenie reklamacji) zmusza klienta żeby potulnie przyszedł do banku.

Czego to nauczyło pracownika który popełnił błąd? Że nie trzeba się przykładać bo i tak klient przybiegnie żeby sprawę odkręcić.

Nauczyliśmy się w tym kraju że można zniszczyć człowiekowi życie bez żadnych konsekwencji. Że za nic się nie odpowiada.

Odpowiedz

Zgodzę się, że bank ponosi odpowiedzialność za działania pracowników, jednak często to klient odczuwa skutki niekompetencji, jak w przypadku wyżej. Co można zrobić? Napisać zażalenie lub reklamację bezpośrednio w oddziale, na pracownika, który popełnił błąd (o ile znamy jego nazwisko) i wskazać koszty, które ponieśliśmy na skutek błędnej decyzji. Czy bank się do tego odniesie i nam zadośćuczyni, trudno powiedzieć. Czasem jedyna droga to jednak rezygnacja z współpracy z bankiem...

Odpowiedz

Dlaczego w Banku nie można założyć Profilu zaufanego

Odpowiedz

Trudno powiedzieć, to pytanie raczej dla banku ? Fakt, możliwość utworzenia Profilu zaufanego w bankowości elektronicznej to już dość powszechna usługa, której Nest Bank wciąż nie udostępnił. Pozostaje liczyć na to, że to się zmieni.

Odpowiedz

od 34 dni nie mogę wypłacić pieniędzy z konta oszczędnościowego i zlikwidować to konto

Odpowiedz

Z czego wynikają problemy? Jak bank tłumaczy zaistniałą sytuację?

Odpowiedz

Ja mogę odradzić. W pracy w kilka osób mamy kont w banku na "M". Po ogłoszeniu podwyżek zaczęliśmy szukać alternatywy i jeszcze tego samego dnia w 8 osób jak jeden mąż założyliśmy konta w Nest Banku. Część zadowolona, część (w tym ja) niestety nie. Błędna informacja podana na stronie i podczas rozmowy z pracownikiem o blokadzie płatności zbliżeniowej w bankomatach Santander. Nie można w tym banku zablokować płatności zbliżeniowej. W piątek zamknęłam konto.

Odpowiedz

Można zablokować płatności zbliżeniowe kartą NestBanku. Wymaga to napisania wiadomości do NestBanku poprzez interfejs bankowości online (przeglądarka WWW, na komputerze). Bank potwierdził mi wyłączenie funkcjonalności zbliżeniowych również poprzez taką wiadomość. Fakt - trwało to parę dni. Niemniej płatności zbliżeniowe można samodzielnie wyłączyć ze 100% pewnością za pomocą... ostrego noża. Nacięcie karty płatniczej w odpowiednim miejscu przerywa ciągłość anteny i karta nie działa zbliżeniowo niezależnie od konfiguracji po stronie banku.

Odpowiedz

Mam pytanie odnośnie zapisu że musi być powyżej 18 go roku życia aby otworzyć konto.O co w tym chodzi?

Odpowiedz

Chodzi o to, że Nest Konto może otworzyć osoba pełnoletnia.

Odpowiedz

Taka ciekawostka, może się komuś przyda. Jak chcecie zmienić dzienny limit przelewów (jest ustawiony na 50 tys.), to w bankowości internetowej jest to niemożliwe. Limit można zmienić wyłącznie w aplikacji mobilnej. Trochę to dla mnie dziwne :-)

Odpowiedz

Dzięki za informację!

Odpowiedz

Dlaczego nie ma bezpośredniego linku do strony banku, ja przynajmniej nie widzę pomimo dokładnego szukania?

Odpowiedz

O jaki dokładnie link Ci chodzi?

Odpowiedz

O taki przekierowujący do strony banku, na której można założyć konto, tak jak to zrobiliście w przypadku innych banków.

Odpowiedz

Nest Bank od roku nie organizuje promocji w których liczy się z jakiego linka wniosek o konto zostanie złożony. Można przejśćna stronę banku i skorzystać z dowolnego.

Odpowiedz

Czy zlecenia stałe (cykliczne) są również bezpłatne?

Odpowiedz

Tak, ta usługa jest bezpłatna.

Odpowiedz

Widzę, że jest blik, ale pokazujecie w opisie tak: "Wypłata z bankomatu w Polsce Blikiem niedostępne" Czyli co można płacić blikiem albo wypłacić już nie? Co to za ograniczenia?

Odpowiedz

Oczywiście można wypłacać Blikiem w Nest Banku z bankomatów w Polsce, usługa kosztuje 0 zł. Dziękujemy za zwrócenie uwagi na to niedopatrzenie z naszej strony :) Pozdrawiam

Odpowiedz

google i apple pay, garminy, fitbity, ale blika brak?? to jakiś żart? to ja dziękuję, już wolę konto z opłatami, ale w promocji i na miarę 2020 r.

Odpowiedz

Zgadza się, brak Bilka to spory problem, ale jego udostępnienie to już tylko kwestia kilku tygodni – może więc nie warto przekreślać propozycji Nest Banku? ?

Odpowiedz

no tak, teraz zauważyłam info w tekście :) nie przekreślam, może jakąś promocją mnie kiedyś przekonają :P

Odpowiedz

Co prawda od dłuższego czasu jakoś nie możemy się doczekać promocji z premią za otwarcie konta w Nest Banku, ale kto wie... ?

Odpowiedz

Blik już jest więc już podciągnęli się do poziomu innych banków.

Odpowiedz

To prawda, chyba wszyscy czekali na Blika w Nest Banku :)

Odpowiedz

Dzień dobry,

Próbowałem policzyć zysk z tych rodzinnych oszczędności.

Doczytałem na stronie nest banku, że te rosnące procenty naliczane są tylko od sumy wpłat w danym roku (tj. np. 2% w pierszym roku za 2400 zł wpłaty i 3% w drugim roku za kolejne 2400 zł wpłaty, a nie 3% od 4800 zł + odsetki z pierwszego roku).

Może komuś ta informacja się przyda, bo mi zajęło chwile żeby zdać sobie sprawę, że to przecież nie może być tak piękne :-)

Czyli wybierając maksymalny okres (15 lat) i maksymalną wpłatę (w tym wypadku 200zł/miesiąc) i zakładając brak dzieci:

wpłacimy łącznie 36000 zł

wypłacimy 41040 brutto po 15 latach,

czyli zysk brutto wyniesie 5040 zł,

czyli po odliczeniu podatku belki zostaniemy z zyskiem 4082,40 zł co stanowi 11,34% zysku netto.

Teraz trzeba tylko doliczyć infalcję przez 15 lat i każdy sobie musi odpowiedzieć sam, czy się opłaca :-)

Odpowiedz

Dokładnie tak - premia w przypadku konta Nest Rodzinne Oszczędności naliczana jest w stosunku do tego co wpłacimy w danym roku, a nie w stosunku do tego co wpłaciliśmy łącznie. Wprawdzie oprócz premii otrzymujemy także odsetki, ale po ostatnich obniżkach wynoszą one symboliczne 0,2%. Efekt jest taki, że na koncie Nest Rodzinne Oszczędności za dużo się obecnie nie zarobi. W tym tekście (https://www.najlepszekonto.pl/konto-nest-rodzinne-oszczednosci-w-nest-banku) policzyliśmy, że jeśli nie mamy dzieci, a pieniądze odkładamy przez 5 lat to efektywna, średnioroczna stopa zwrotu to raptem 2,1%. Na tle tego co obecnie oferuje konkurencja to może i sporo, ale po uwzględnieniu inflacji oraz podatku "Belki" robi się z tego marny interes.....

Odpowiedz

Nest Bank to najbardziej ZŁODZIEJSKI BANK ZA KARTE ZDZIERAJA PONAD 300 ZŁ NA MIES CZY KORZYSTAŻ Z KARTY CZY NIE NIE DAWAJCIE SIE NABRAC PO SPLACIE CAŁKOWITEJ KREDYTU PÓŁ ROKU TEMU DALEJ ŻĄDAJĄ ODEMNIE SPŁATY RAT TRZYMAJCIE SIE OD ZLODZEI Z DALEKA

Odpowiedz

Nie jestem rzecznikiem banku, ale muszę dopytać z ciekawości "zawodowej": jak to się stało, że bank pobrał aż 300 zł za kartę? Czy możesz coś więcej o tym napisać? Reklamowałeś sprawę? Jaki skutek?

Odpowiedz

mam pytanie, czy można założyć konto, ale bez karty bankomatowej, której nie potrzebuje?

jak wygląda kontakt banku z klientem, czy można wszystko załatwiać po przez e-mail, telefon itp, bez korespondencji listownej?

Odpowiedz

Oczywiście, istnieje możliwość otwarcia konta bez karty.

Co do formy kontaktu z bankiem, to prawdopodobnie wiele zależy od rodzaju sprawy do załatwienia. W każdym razie Nest Bank proponuje (obok tradycyjnej korespondencji) również kontakt mailowy, poprzez formularz kontaktowy oraz za pośrednictwem infolinii (czynnej od poniedziałku do piątku w godzinach od 8.00 do 18.00). Wszystkie informacje na ten temat są dostępne tutaj: https://nestbank.pl/dla-ciebie-i-rodziny/kontakt

Odpowiedz

W dobie przydatnych usług, takich jak Revolut lub Curve, oferta walutowa banku ma mniejsze znaczenie. Jeśli konto bankowe jest darmowe i ma niezłą ofertę oszczędnościową, to moim zdaniem jest to dobra oferta.

Odpowiedz

Niby tak, ale nie zapominaj, że Revolut i Curve naliczają wyższe prowizje za przewalutowanie w weekend. Banki zwykle tego nie robią.

Odpowiedz

Jak można otworzyć lokatę na 4%?

Odpowiedz

Lokatę założysz poprzez bankowość elektroniczną w ciągu 30 dni od otwarcia Nest Konta. Więcej o tej ofercie pisaliśmy tutaj: https://najlepszelokaty.pl/nest-lokata-witaj-nest-bank

Odpowiedz

Mnie zastanawia ta opłata za odnowienie karty 25 zł. Karty są zwykle wydawane na 3 lata. Użytkownik nie ma na to wpływu. Czy to oznacza że wycyganią taką kasę od każdego klienta raz na 3 lata?

Odpowiedz

Nie, 25 zł to opłata roczna za korzystanie z drugiej i każdej kolejnej karty. 25 zł kosztuje też ich wydanie i odnowienie.

Z kolei pierwsza karta do Nest Konta nie wiąże się z żadnymi opłatami - darmowe jest jej wydanie, korzystanie z niej i odnowienie.

Poprawiliśmy zapisy w parametrach :)

Odpowiedz

Nestbank to jedno wielkie nieporozumienie. Zdecydowanie odradzam wiązania się z tym bankiem.

Posiadam u nich konto z niemałym wkładem. Jestem klientem.

Wystąpiłem z wnioskiem o niewielki kredyt. Niestety dostałem odmowę.

POWÓD- osoba weryfikująca moje dane nie znalazła w internecie numeru telefonu do firmy w której jestem zatrudniony. (Firma ta wchodzi w skład dużej grupy spółek jednego z większych w kraju producentów.) Podany przeze mnie numer telefonu do działu kadr skupiającego wszystkie spółki nie jest rozwiązaniem.

W związku z tym likwiduję konto w Nestbanku oraz wycofuję środki.

Odpowiedz

Nie podajecie jako wad limitów transakcji. 10 wypłat gotówki dziennie i 20 płatności bezgotówkowych oraz niezmienialnych limitów operacji zarówno dziennych jak i miesięcznych choć to kowalskiego rzadko zaboli ale... jakby chciał przelać jednorazowo np kwotę na nabycie nieruchomości to nie ma szans. W wielu wypadkach nawet w miesiąc tego nie zrobi.

Odpowiedz

W Nest Banku jakiś czas temu sporo się w tej kwestii zmieniło. Obecnie jest to jeden z banków, który do kwestii limitów podchodzi wyjątkowo liberalnie.

Istnieje możliwość samodzielnego ustalenia limitów transakcji (pojedynczego przelewu, limitu dziennego i miesięcznego) i to zarówno w przypadku przelewów zlecanych przez bankowość internetową, jak i mobilną. Samemu można też ustawić limit liczby transakcji (w tym wypłat i płatności bezgotówkowych).

Co więcej, nie ma tu żadnych ograniczeń – za maksymalną można przyjąć dowolną wartość. Limity transakcji dokonywanych przez bankowość internetową zmieniamy z poziomu aplikacji mobilnej. Oczywiście warto dopasować limity do własnych potrzeb i zbytnio z nimi nie przesadzać, chodzi w końcu o bezpieczeństwo.

Odpowiedz

Limity dzienne transakcji kartą można zwiększyć w bankowości internetowej do 999. Nie trzeba się kontaktować z infolinią czy iść do oddziału. Jeżeli limit 999 transakcji kartą jest problemem, można spróbować kontaktować się z bankiem (ale 999 powinno być w zupełności wystarczające, nawet dla osób które robią transakcje kartą co minutę, limit ten jest dla karty, więc nawet duże firmy nie powinny mieć problemów z tym).

Limity przelewów internetowych można zmienić w aplikacji mobilnej lub na infolinii, jak ktoś nie ma telefonu, nie chcę mu się iść do oddziału i nie chce mu się dzwonić na infolinię to nawet można użyć emulatora Androida w tym celu. Też dodam że domyślny limit dzienny 200 000 zł jest wysoki.

W bankach takich jak Millennium, Credit Agricole, Eurobank czy Santander limity są mniejsze i nie ustawisz wyższego limitu w bankowości internetowej (w Millennium to nawet tego nie zrobisz w oddziale, tam jest 50 000 zł, a jak potrzebujesz przelać więcej to możesz pójść zrobić przelew w oddziale, aczkolwiek dodam że za miesiąc Millennium zwiększy ten limit do 100 000 zł, ale to i tak niski limit).

Odpowiedz