Zmiany w rankingu kont oszczędnościowych w dniu 6 maja 2024 r.

Rachunki oszczędnościowe służą do pomnażania naszych pieniędzy. Kiedy poszukujemy korzystnych okazji oszczędnościowych, zależy nam, aby kapitał pracował na jak najlepszych warunkach. Nasz ranking kont oszczędnościowych służy pomocą w wyborze takiego rachunku.

Jak tworzymy nasze zestawienie rachunków oszczędnościowych?

Tworzenie każdego rankingu zaczynamy od dokładnej analizy w naszym zespole eksperckim, które kwestie są najważniejsze, ważne, dość istotne, a które można pominąć. Wyodrębniwszy charakterystyczne cechy danego produktu bankowego, określamy, w jakim stopniu przekładają się one na jego ocenę.

Wysokość oprocentowania

Kiedy myślimy o najważniejszych cechach kont oszczędnościowych, zwykle pierwsze, co przychodzi nam do głowy, to wysokość oprocentowania. Nasz ranking rachunków oszczędnościowych opiera się właśnie o ten element. Najwyżej w zestawieniu znajdziesz te konta, których oprocentowanie jest najlepsze i – analogicznie – na najniższe pozycje trafiają rachunki z najgorszym oprocentowaniem.

Dostępność i łatwość skorzystania z oferty

Pamiętaj, że samo oprocentowanie nie przesądza o atrakcyjności konkretnej oferty. Zwykle bywa tak, że banki oferują wyższe stawki, ale jakimś kosztem. Przykładowo, mogą obwarować możliwość uzyskania podwyższonego oprocentowania koniecznością spełnienia dodatkowych warunków, takich jak aktywne korzystanie z konta osobistego, zapewnienie regularnego wpływu na ROR czy choćby wyrażenie zgód marketingowych i handlowych. Pojawiają się też oferty wyłącznie dla nowych klientów, z których można skorzystać tylko raz.

Ile możesz ulokować i na jak długo?

W naszym rankingu kont oszczędnościowych, oprócz oprocentowania, znajdziesz również inne elementy, które powinny Ci pomóc w wyborze najlepszej oferty: okres obowiązywania danej stawki i maksymalną kwotę objętą tym oprocentowaniem. W rankingu prezentujemy dokładne stawki oprocentowania dla wskazanych przez bank kwot. Zanim wybierzesz konto oszczędnościowe, zwróć uwagę na te kwestie, aby Twój zysk był jak najwyższy.

Zjadacze zysku, czyli niechciane koszty

Zwracamy uwagę także na to, czy do założenia konta konta oszczędnościowego konieczne jest posiadanie konta osobistego. Jest to bardzo istotne nie tylko ze względu na kolejne formalności, ale przede wszystkim ze względu na ewentualne opłaty, które mogą się wiązać z rachunkiem osobistym. Do tego sprawdzamy dodatkowe warunki ustalone przez bank oraz opłaty związane z rachunkiem oszczędnościowym.

Oprocentowanie rachunków oszczędnościowych

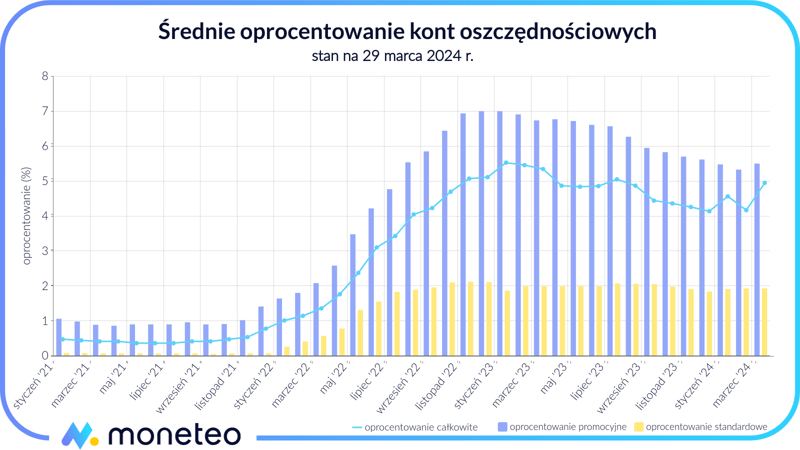

Obecnie poziom stóp procentowych w Polsce jest całkiem przyjazny dla lokowania oszczędności w bankach. I choć oprocentowanie kont oszczędnościowych i lokat od 2023 r. coraz częściej spada, to wciąż można znaleźć dla siebie odpowiednią ofertę.

Jeśli przyjrzymy się średniemu oprocentowaniu kont oszczędnościowych, łatwo zauważymy jego spadek od 2023 r. Przeciętna stawka oscyluje wokół 4,9% w skali roku, czyli mniej od stopy referencyjnej NBP. W takiej sytuacji lepiej korzystaj z ofert specjalnych. Promocyjne oprocentowanie w marcu wynosiło ok. 5,5% - nieźle, pamiętaj jednak, że to tylko średnia wartość, a w niektórych bankach znajdziesz o wiele lepsze propozycje.

Interesujące jest również, że standardowe warunki na kontach oszczędnościowych się pogarszają, przy czym oprocentowanie nie przekracza tu 1,93%. Taka stawka może zniechęcać do lokowania środków w bankach, jednak najczęściej, jeśli posiadasz wyższe saldo rachunku, możesz liczyć na lepsze oprocentowanie.

Jak i gdzie założyć konto oszczędnościowe?

Rachunki oszczędnościowe można założyć praktycznie w każdym banku komercyjnym i bankach spółdzielczych. Cały proces zwykle nie różni się od otwierania zwykłego konta osobistego - wystarczy udać się do oddziału wybranej instytucji lub wypełnić wniosek internetowy. Jeśli korzystasz już z usług danego banku, najszybciej i najłatwiej założysz konto oszczędnościowe przez bankowość elektroniczną, dzięki czemu zaoszczędzić sporo czasu.

Pamiętaj, że podczas otwierania konta oszczędnościowego nie musisz deklarować wysokości lokowanej kwoty ani regularnych wpłat - środki na ten rachunek możesz przelewać, kiedy chcesz, i nie ma tu ograniczeń wartościowych ani ilościowych.

Najlepsze konto oszczędnościowe - o czym warto pamiętać?

Nawet najatrakcyjniejsze konto oszczędnościowe może nas rozczarować, jeśli nie będziemy pamiętać o pewnych kwestiach.

Odsetki i podatek

Banki podają, ile procent zyskasz na koncie oszczędnościowym w wartości nominalnej w skali roku. Przykładowo, oferta na 3% oznacza, że tyle zarobisz po 12 miesiącach oszczędzania, ale bez uwzględnienia podatku od zysków kapitałowych. Dodatkowo odsetki wypłacane są co miesiąc, a ich wysokość jest tym większa, im więcej środków posiadamy na koncie oszczędnościowym. Analizując dostępne propozycje, pamiętajmy, że wskazane przez banki wartości nie uwzględniają kapitalizacji i podatku “Belki”.

Przekazywanie środków

Konto oszczędnościowe umożliwia wykonywanie przelewów (z wyjątkiem polecenia przelewu SEPA i innych walutowych), ale już zlecenia stałe ani przelewy natychmiastowe nie są standardem. Warto też pamiętać, że najczęściej tylko pierwsza operacja w bankowości elektronicznej w miesiącu jest bezpłatna, każda kolejna może kosztować od kilku do nawet kilkunastu złotych. Zwykle banki umożliwiają zlecanie przelewów z konta oszczędnościowego jedynie na powiązany rachunek osobisty prowadzony w tej samej instytucji - ale zdarzają się też wyjątki, z których możesz zlecić bezpośredni przelew do dowolnego banku w Polsce.

Promocje

Klienci indywidualni są kuszeni przez banki wyższym oprocentowaniem, jednak obowiązuje ono tylko przez kilka miesięcy i zwykle do dość niskich kwot. Jeśli posiadamy większy kapitał, sprawdźmy, czy wpłata niewielkiej kwoty na konto oszczędnościowe w ofercie specjalnej nam się opłaci. W analizach pokazujemy, na jaki zysk możesz liczyć, gdy zdeponujesz określone sumy, oraz podpowiadamy, jak maksymalnie wykorzystać bankowe promocje.

Pamiętaj, że często oprocentowanie nie jest jedynym wyznacznikiem atrakcyjności oferty - możesz znaleźć rachunek z wysoką stawką, ale trudnymi warunkami jej uzyskania. Właśnie dlatego na konto oszczędnościowe warto patrzeć całościowo i oceniać nie tylko poziom oprocentowania, ale także maksymalną kwotę objętą lepszą stawką, czas obowiązywania wyższego oprocentowania na rachunku oszczędnościowym i opłaty za przelewy z konta (sprawdź też nasz poradnik Czym jest i jak działa konto oszczędnościowe?). Wszystkie te elementy uwzględniliśmy w naszym rankingu kont oszczędnościowych i mamy nadzieję, że pomoże Ci on znaleźć najlepsze miejsce dla Twoich pieniędzy.

Inne produkty oszczędnościowe

Sprawdź alternatywne metody oszczędzania i wybierz te dopasowane do Twojej sytuacji i potrzeb finansowych:

- Spis treści

- Zmiany w rankingu kont oszczędnościowych w dniu 6 maja 2024 r.

- Jak tworzymy nasze zestawienie rachunków oszczędnościowych?

- Oprocentowanie rachunków oszczędnościowych

- Jak i gdzie założyć konto oszczędnościowe?

- Najlepsze konto oszczędnościowe - o czym warto pamiętać?

- Inne produkty oszczędnościowe