Co dla banku jest dochodem a co kosztem?

Jeśli właściciel firmy budowlanej, szef salonu samochodowego czy głowa 4-osobowej rodziny zdecydują się na zaciągnięcie kredytu, będzie stanowić to dla nich źródło dodatkowych kosztów. Natomiast kiedy ulokują oszczędności na lokacie bankowej, mogą liczyć z tego tytułu na dodatkowe profity.

Tymczasem z bankami jest dokładnie odwrotnie. Dla nich podstawowym źródłem dochodów są udzielone kredyty (a konkretnie - płacone od nich odsetki). Natomiast odsetki należne od oferowanych lokat będą stanowiły jeden z najpoważniejszych kosztów. Nic więc dziwnego, że z tych pierwszych banki starają się wycisnąć tak dużo, jak się tylko da, natomiast oprocentowanie depozytów ustalają na najniższym możliwym, akceptowalnym przez klientów poziomie.

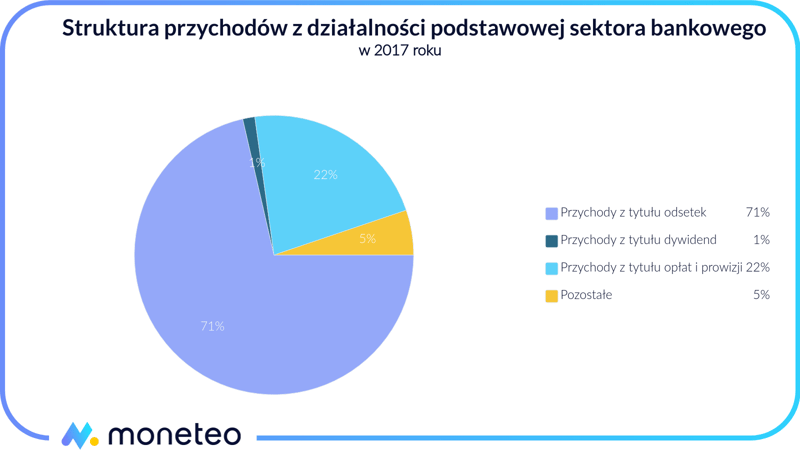

Struktura przychodów sektora bankowego

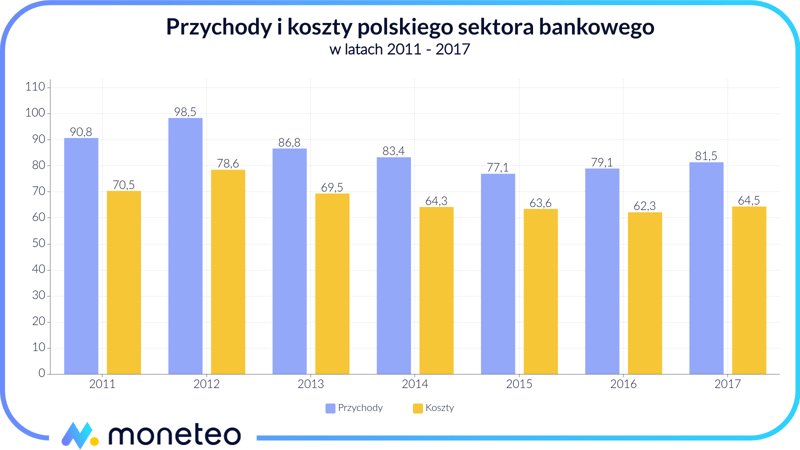

W 2017 roku podmioty polskiego sektora bankowego ze swojej podstawowej działalności osiągnęły przychody wynoszące przeszło 81,5 mld zł (wzrost o 3,1% w stosunku do 2016 roku). Posiadając taką kwotę, byłoby nas stać na kupno wszystkich mieszkań znajdujących się w Lublinie, Bydgoszczy lub Białymstoku i jeszcze sporo by nam zostało. Zdecydowanie największą część z tej kwoty, bo ponad 70%, stanowiły przychody z otrzymanych odsetek. Pozostałe dwa najważniejsze źródła dochodów stanowiły wpływy z tytułu opłat i prowizji oraz przychody z otrzymanych dywidend.

Przede wszystkim przychody z odsetek

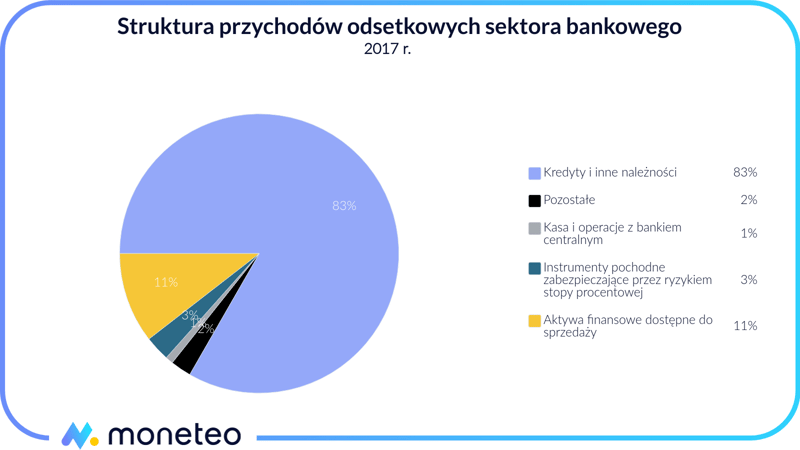

Ubiegłoroczne przychody odsetkowe polskiego sektora bankowego wyniosły ponad 58 mld zł, z czego aż 48,5 mld zł spłynęło na konta banków z racji odsetek od udzielonych kredytów i przyznanego leasingu. W porównaniu do 2016 roku oznacza to bardzo wyraźny wzrost o prawie 4 mld zł. W podziale na poszczególne rodzaje kredytów największymi źródłami bankowych wpływów były kolejno: kredyty konsumpcyjne, kredyty dla przedsiębiorców oraz kredyty hipoteczne.

Nie tylko odsetki od kredytów i leasingu

Sporo, bo ponad 6,1 mld zł, udało się bankom zyskać na odsetkach pochodzących z tzw. aktywów finansowych dostępnych do sprzedaży. Przykładem takich aktywów są chociażby obligacje skarbu państwa. Pozostałe źródła przychodów odsetkowych były już znacznie skromniejsze. Niespełna 1,7 mld zł wyniosły wpływy uzyskane dzięki stosowaniu instrumentów zabezpieczających przez ryzykiem stopy procentowej, a kolejne 0,5 mld zł odsetek dostarczyły operacje prowadzone z bankiem centralnym.

Hipoteki prawdziwą żyłą złota

Znając dane na temat struktury przychodów odsetkowych z podziałem na poszczególne segmenty rynku kredytowego oraz posiłkując się danymi Związku Banków Polskich, możemy ustalić, że najbardziej dochodowymi klientami banków okazali się w ubiegłym roku posiadacze kredytów hipotecznych. Według ZBP liczba aktywnych umów kredytowych tego typu wynosiła ponad 2 mln. Przy szacowanych przychodach banków na poziomie 10 mld zł oznacza to, że statystyczny posiadacz hipoteki zapłacił z tego tytułu w 2017 roku około 5000 zł odsetek. Dla porównania średnie przychody odsetkowe od udzielonych kredytów gotówkowych nie przekroczyły w zeszłym roku 2000 zł (dane obejmują także SKOK-i).

Miliardowe wpływy z pozostałych źródeł

Drugim największym źródłem wpływów działających w Polsce banków były przychody z tytułu opłat i prowizji, które wyniosły prawie 18 mld zł. W porównaniu do danych z 2016 roku oznacza to wzrost o prawie 1,5 mld zł (9%).

Oprócz odsetek oraz wszelkiego rodzaju pobieranych od klientów opłat, banki zarabiały w zeszłym roku także na otrzymanych dywidendach. Z tego tytułu do ich kas trafiło ponad 1,1 mld zł i był to wynik porównywalny z tym odnotowanym we wcześniejszych latach.

Jest też czwarte i ostatnie źródło przychodów banków, klasyfikowane jako „pozostałe”. W tej kategorii znajdują się wszelkiego rodzaju wpływy takie jak: odszkodowania, odzyskane należności, które wcześniej bank potraktował jako nieściągalne czy jeszcze kilka innych pozycji. Dzięki nim bilanse banków powiększyły się w zeszłym roku o ponad 4,2 mld zł.

Koszty banków

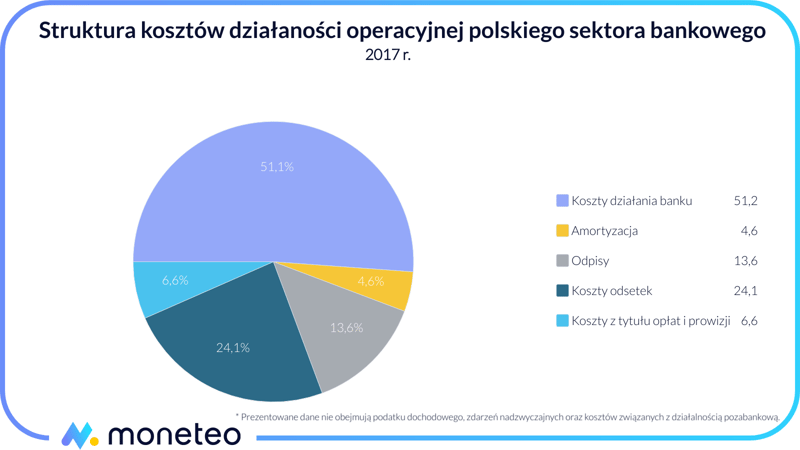

Działalność bankowa to nie tylko same zyski, ale również spore koszty. Ubiegłoroczne wydatki polskiego sektora bankowego wyniosły blisko 64,5 mld zł (z pominięciem podatku dochodowego oraz kosztów związanych z działalnością niebankową). W stosunku do 2016 roku ta wielkość wzrosła o ponad 1 mld zł.

Za połowę ponoszonych kosztów odpowiadały wydatki związane z utrzymaniem sieci bankowej, a jedna czwarta przypadła na koszty odsetkowe. Reszta pozycji, takich jak koszty z tytułu opłat i prowizji, amortyzacji, rezerw czy odpisów aktualizacyjnych pochłonęła już znacznie mniej pieniędzy.

Kosztowne utrzymanie bankowej sieci

Od wielu lat zdecydowanie największym kosztem polskiego sektora bankowego są wydatki związane z funkcjonowaniem sieci bankowej. Przed rokiem na wynagrodzenia pracowników, koszty związane z zarządzaniem poszczególnymi placówkami czy ich dzierżawę banki wydały ponad 33,0 mld zł, czyli prawie 1,5 mld zł więcej niż w 2016 roku.

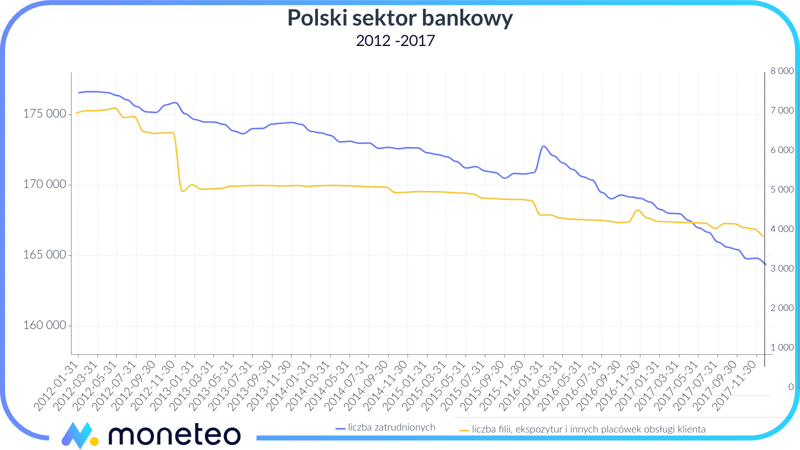

Banki co prawda starają się walczyć z wysokimi kosztami m.in. redukując zatrudnienie oraz liczbę stacjonarnych punktów obsługi klienta, ale na daną chwilę nie daje to zamierzonego efektu. Choć od 2012 roku liczba pracowników polskiej bankowości zmniejszyła się o ponad 12 tys., a ilość filii, ekspozytur oraz punktów obsługi klienta spadła o przeszło 40%, to od tego czasu koszty działania banków zwiększyły się o prawie 25%.

Obecnie banki - poza konsekwentną redukcją zatrudnienia - intensywnie pracują nad rozwojem usług bankowości mobilnej. Na rynku już działają banki takie jak np. Orange Finanse czy Inteligo, które w ogóle nie posiadają sieci stacjonarnej. Ich klienci wszystkie potrzebne sprawy mogą załatwić wyłącznie drogą mobilną, co dla samych banków oznacza znacznie niższe koszty funkcjonowania.

Spadające koszty odsetkowe

Na drugim miejscu, jeśli chodzi o koszty, znalazły się w zeszłym roku wydatki związane z wypłatą odsetek należnych klientom od pieniędzy trzymanych przez nich na lokatach czy kontach oszczędnościowych. Na ten cel banki przeznaczyły w ubiegłym roku ponad 15,5 mld zł. Kwota gigantyczna, jednak kiedy porówna się ją do danych z poprzednich lat, okaże się, że koszty odsetkowe banków w ostatnim czasie bardzo mocno spadły. Przykład – jeszcze w 2012 ta pozycja wynosiła ponad 35 mld zł. Na przestrzeni 5 lat mamy więc do czynienia z przeszło 60-proc. redukcją kosztów. Dla banków to dobrze, ale z drugiej strony o tyle mniej pieniędzy trafiło do osób oszczędzających na lokatach – dla tych drugich jest to już zdecydowanie negatywna wiadomość. Jednocześnie warto w tym miejscu zauważyć, że mimo spadku kwoty odsetek zapłaconych klientom banki odnotowały wzrost przychodów od udzielonych kredytów.

Prowizje płacone przez banki

Do zapłacenia przez banki było w ubiegłym roku także ponad 4,2 zł opłat z tytułu różnorakich prowizji, np. tych dla wystawców kart płatniczych (jak Master Card czy Visa) czy firm doradztwa finansowego. Pozostałe koszty związane bezpośrednio z usługami bankowymi były już znacznie mniejsze – przykładowo całkowite zobowiązania wobec banku centralnego zamknęły się raptem w 2,3 mln zł.

Ponad 8 mld odpisanych kredytów

Tak jak w każdym biznesie działalność prowadzona przez banki to nie tylko generowanie zysków, ale także potencjalne czynniki ryzyka. W tym przypadku największe zagrożenie wiąże się z tym, że klienci banków po prostu nie spłacą w terminie (lub w ogóle) zaciągniętych zobowiązań. Tylko w zeszłym roku podmioty polskiego sektora bankowego musiały z tego powodu spisać na straty aż 8,3 mld zł, co stanowiło jeden z najpoważniejszych poniesionych kosztów. To pula, którą bankowcy uważają za straconą. Gdy jednak uda im się np. przy pomocy firmy windykacyjnej odzyskać część z tych pieniędzy, wówczas pojawią się one w bilansach banków jako dodatkowy zysk.

Strukturę bankowych kosztów uzupełnia jeszcze amortyzacja, czyli utrata wartości posiadanych nieruchomości czy wartości niematerialnych, takich jak znaki towarowe, programy czy licencje. Z tego tytułu działające nad Wisłą banki odpisały w ubiegłym roku prawie 3,0 mld zł.

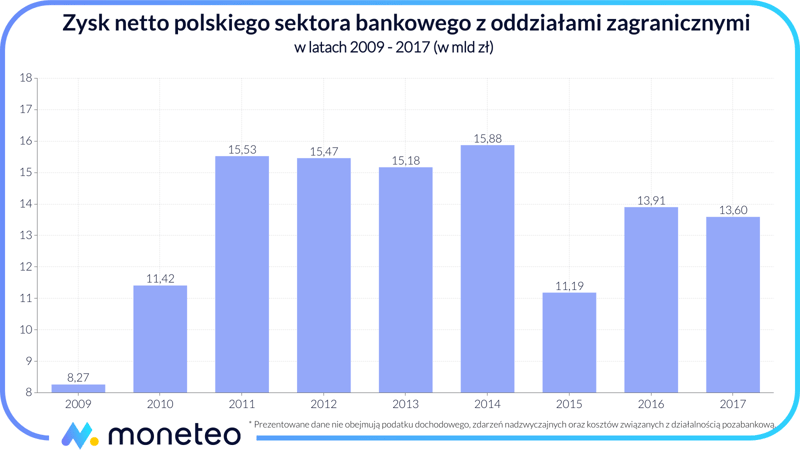

Zysk i przychody sektora bankowego

W 2017 roku zarówno przychody jak i koszty sektora bankowego rosły w mniej więcej zbliżonym tempie (ok. 3% rocznie). To sprawiło, że osiągnięty wynik finansowy netto był zbliżony do tego w 2016 roku i wyniósł nieco ponad 13,5 mld zł. Natomiast stopa zwrotu z aktywów (ROA) ustabilizowała się na solidnym poziomie 0,8%.

Delikatna poprawa perspektyw

Mimo tych pozytywnych obserwowanych w ostatnim czasie w polskim sektorze bankowym, w stosunku do wcześniejszych lat banki mają wciąż wiele do odrobienia. Przykładowo – w latach 2011 - 2014 na posiadanych aktywach udawało się im zarabiać znacznie więcej niż obecnie (ROA wyraźnie przekraczał 1%), a osiągane zyski wynosiły ponad 15 mld zł rocznie.

Znacznie wyższe były też uzyskiwane przychody (choć to w sporej mierze efekt wyższych wówczas stóp procentowych), które w 2012 roku zbliżyły się do 100 mld zł. Po stronie pozytywów (z perspektywy banków) zaliczyć można natomiast konsekwentną redukcję kosztów. Gdyby nie ta kontrola wydatków, dziś - zamiast kilkunastu miliardów złotych zysków rocznie - sektor z ledwością dawałby radę wyjść na plus.

Komentarze

(0)