Pod względem zainteresowania nowoczesnymi rozwiązaniami z pogranicza technologii i finansów Polacy w niczym nie odbiegają od mieszkańców najlepiej rozwiniętych krajów Zachodu. Narzędzia oferowane przez fintechy mają nad Wisłą sporą rzeszę fanów, którzy chętnie korzystają zwłaszcza z atrakcyjnych warunków rozliczania transakcji zagranicznych.

W przypadku N26 mówimy jednak nie tyle o fintechu, co o mobilnym banku – a to oznacza, że mamy do czynienia z nowoczesną usługą finansową, która gwarantuje jednocześnie bezpieczeństwo gromadzonych środków.

Czym jest N26?

N26 od 2016 r. posiada niemiecką licencję bankową. To niesie ze sobą bardzo istotne konsekwencje – środki przechowywane na kontach klientów są objęte ochroną ze strony tamtejszego funduszu gwarancyjnego do równowartości 100 tys. euro. Jak widać, kwota gwarancji jest identyczna jak w przypadku podmiotów działających w naszym kraju, gdzie gwarantem ochrony depozytów jest Bankowy Fundusz Gwarancyjny. Do tego dochodzi kontrola niemieckiego nadzoru finansowego, co jest równoznaczne z koniecznością dostosowania się do tamtejszych regulacji.

Tym, co zbliża N26 do kategorii fintech, jest model działalności. Instytucja nie posiada bowiem sieci placówek stacjonarnych, działa wyłącznie internetowo. Co za tym idzie, obsługa klientów prowadzona jest zdalnie, a posiadacze kont mogą zarządzać produktami jedynie za pośrednictwem serwisu internetowego i aplikacji mobilnej.

Oto najistotniejsze cechy oferty N26:

- niemiecki bank mobilny oferujący konto w euro z kartą,

- gwarancja środków do wysokości 100 tys. euro w ramach niemieckiego funduszy gwarancyjnego,

- obsługa za pośrednictwem bankowości elektronicznej i mobilnej,

- cztery plany taryfowe do wyboru.

Ile kosztuje konto w N26?

Zacznijmy od kosztów dla klientów niemieckiego banku mobilnego.

konto walutowe w EUR

- karta fizyczna Mastercard

- karta wirtualna

- aplikacja mobilna i serwis internetowy

czat w aplikacji, infolinia (tylko dla płatnych planów)

| Dla kogo | osoba pełnoletnia posiadająca ważny dokument tożsamości z adresem zamieszkania na terytorium jednego z 22 państw Europy (w tym Polski) |

|---|---|

| Przeznaczenie | codzienne finanse (w EUR) |

| Opłata miesięczna |

|

|---|---|

| Karta |

|

| Przelewy |

|

| Bankomaty |

|

| Inne opłaty |

|

| Rodzaj oferowanego produktu | konto walutowe w EUR |

|---|---|

| Główne składniki oferty |

|

| Usługi dodatkowe | wirtualne skarbonki (N26 Spaces) |

| Płatności mobilne |

|

| Kanały obsługi klienta | czat w aplikacji, infolinia (tylko dla płatnych planów) |

|---|---|

| Język obsługi | angielski (i inne) |

N26 Standard, Smart, You i Metal – oferta

Opłaty za korzystanie i zakres usług banku uzależnione są od posiadanego planu. Oto ich szczegółowe porównanie oraz opis poszczególnych elementów oferty.

N26 Standard

To jedyny plan, który nie generuje stałych, miesięcznych opłat – otrzymujemy w nim darmowe konto N26. Karta wirtualna, która służy do obsługi konta, również jest darmowa.

Skoro mowa o koncie w euro, to transakcje kartą w tej walucie nie wiążą się z żadnymi opłatami. Podobnie jest zresztą w przypadku jakiejkolwiek innej waluty – N26 przeliczy kwotę płatności na euro po korzystnym kursie wymiany walut stosowanym przez Mastercarda.

Oprócz kart wirtualnych bank N26 wydaje użytkownikom darmowej wersji karty fizyczne. Aby ją otrzymać, należy jednak ponieść jednorazowy koszt wysyłki. W standardowej opcji dostawy czas oczekiwania może wynieść nawet 2 tygodnie. Wybór droższej przesyłki ekspresowej gwarantuje dostawę karty N26 w ciągu ok. 3 dni roboczych.

W ramach planu taryfowego Standard możemy też za darmo przesyłać pieniądze do innych użytkowników N26 dzięki usłudze MoneyBeam, która przypomina nieco przelew na numer telefonu. Wystarczy wybrać odbiorcę z listy, oczywiście po wcześniejszym zezwoleniu aplikacji na dostęp do naszych kontaktów.

N26 Smart

Najtańszym z płatnych planów nosi nazwę Smart. W jego ramach klient otrzymuje kartę w jednym z kilku kolorów do wyboru, która również pozwala na bezprowizyjne płatności niezależnie od waluty transakcji. Istnieje też możliwość wnioskowania o kartę dodatkową.

Od N26 Standard plan Smart odróżnia również wyższy limit darmowych wypłat z bankomatów w strefie euro, oferty specjalne i zniżki w wybranych sklepach oraz kontakt z infolinią czynną przez 7 dni w tygodniu.

N26 You

Jeśli ograniczenia i opłaty za operacje obowiązujące w darmowej wersji N26 nam nie odpowiadają, a możliwości planu Smart również nie są dla nas satysfakcjonujące, pozostaje skorzystać z jeszcze droższego planu – np. N26 You.

Oprócz warunków wspomnianych przy opisie planu Smart, w przypadku N26 You dochodzi oferta ubezpieczeń, z których wszystkie są już wliczone w cenę. Chodzi o:

- ubezpieczenia w podróży (medyczne, od opóźnień i odwołań lotów oraz od utraty bagażu),

- ubezpieczenie od uszkodzenia pożyczonego pojazdu,

- ubezpieczenie od wypadków spowodowanych uprawianiem sportów zimowych.

N26 Metal

Dla najbardziej wymagających klientów N26 oferuje wersję Metal. Metalowa karta (dostępna w jednym z trzech kolorów), która jest jednym z głównych wyznaczników tego planu taryfowego, również pozwala na wykonywanie bezprowizyjnych płatności we wszystkich walutach. Plan charakteryzuje się najwyższym możliwym limitem darmowych wypłat gotówki z bankomatów w strefie euro. N26 Metal pozwala ponadto na korzystanie ze wszystkich udogodnień oferowanych w wersji You, oferuje też m.in. ubezpieczenie telefonu.

Porównanie planów w formie tabeli znajdziesz na stronie N26.

Konto w N26 + karta

W niemieckim banku mobilnym możemy otworzyć darmowe konto prowadzone w euro. To pełnoprawny rachunek bankowy służący do gromadzenia środków i zlecania operacji.

Do obsługi konta osobistego, w tym wypłat gotówki z bankomatów na całym świecie, służy karta Mastercard. Dla użytkowników płatnych planów jej wysyłka jest darmowa, istnieje też możliwość wyboru koloru plastiku. Posiadacze planu Standard mogą za darmo korzystać z karty wirtualnej, zaś wyrobienie tej fizycznej wiąże się z jednorazową opłatą.

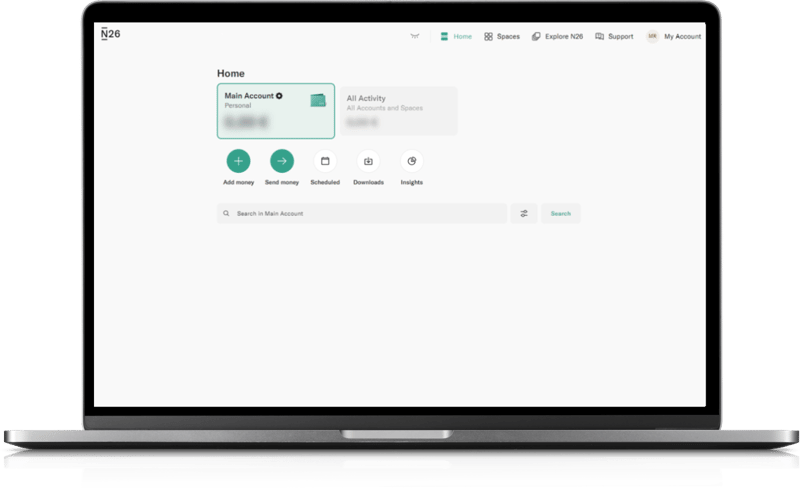

Aplikacja mobilna i serwis internetowy

Zarządzanie wspomnianymi produktami jest możliwe z poziomu serwisu internetowego i – przede wszystkim – aplikacji mobilnej na smartfona.

Aplikacja powinna również umożliwiać zarządzanie kartami – nie inaczej jest w przypadku N26, którego apka pozwala np. na zablokowanie plastiku oraz na zmianę PIN-u i obowiązujących limitów. Inne jej cechy to m.in. możliwość logowania odciskiem palca oraz ustawienia powiadomień o transakcjach.

Podobny zakres funkcji znajdziemy w serwisie internetowym N26:

N26. Konto firmowe

Bank oferuje też konta dla przedsiębiorców. Dostępne plany oraz opłaty miesięczne są identyczne, jak w przypadku oferty dla osób fizycznych.

Analogicznie prezentują się też funkcje i limity. Główne różnice na korzyść konta firmowego to:

- zwrot za transakcje kartą,

- możliwość pobrania zestawienia wydatków w formacie .csv lub .pdf.

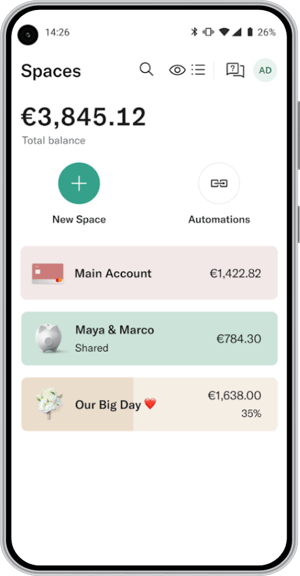

N26 Spaces, czyli rodzaj subkonta-skarbonki

Ograniczenie wydatków w prywatnym budżecie ułatwia gromadzenie mniejszych lub większych nadwyżek finansowych. Co z nimi zrobić? Tutaj N26 ma rozwiązanie w postaci utworzenia subkonta (N26 Spaces), które w założeniu ma pomóc w odkładaniu pieniędzy na wybrany cel. Jest to zatem rodzaj skarbonki, która chroni pieniądze przed pochopnym wydaniem.

Subkonta N26 Spaces mogą utworzyć tylko posiadacze płatnych wersji. W taryfach Smart, You i Metal możliwe jest otwarcie aż 10 takich subkont, z których każde może być dzielone między dwóch lub więcej klientów.

Przelewy walutowe z Wise

N26 współpracuje z Wise (daw. TransferWise) w zakresie przelewów międzynarodowych. Transfer z przewalutowaniem można wykonać z poziomu aplikacji niemieckiego banku.

Jeszcze w trakcie wypełniania formularza przelewu otrzymujemy informacje o proponowanym kursie oraz pobieranej prowizji, więc żadne koszty nie są dla klienta zaskoczeniem. Przed zleceniem transferu poznajemy także przewidywany termin otrzymania środków przez odbiorcę.

Kategoryzacja wydatków

Kluczem do efektywnego gospodarowania środkami jest kontrola dokonywanych zakupów. N26 pozwala na ich przypisanie do określonej kategorii, dzięki czemu możemy szybko dowiedzieć się, gdzie przydałoby się ograniczyć wydawane kwoty.

Cash26 – wpłaty i wypłaty w sklepach za granicą

Jeśli akurat jesteśmy za granicą – a konkretnie w Niemczech, Austrii, Grecji, Hiszpanii lub we Włoszech – możemy dokonać wpłaty lub wypłaty gotówki w wybranych sklepach w ramach usługi Cash26. W samych Niemczech taką możliwość oferuje kilkanaście tysięcy punktów handlowych (np. REWE, Rossmann, Penny, Real i inne)

N26 pobiera niewielką prowizję za wpłatę. Wypłaty, które możemy porównać ze znanym z polskiego rynku cashbackiem, są zawsze darmowe, choć jednorazowo wypłacimy najwyżej 200 euro (oraz maksymalnie 900 euro w ciągu jednej doby).

N26 Crypto – handel kryptowalutami

Każdy posiadacz konta (niezależnie od planu) otrzymuje dostęp do usługi kupna i sprzedaży kryptowalut N26 Crypto. Obsługiwanych jest prawie 200 walut cyfrowych, w tym tych najpopularniejszych z Bitcoinem na czele.

Płatności mobilne

Kartę od N26 można podpiąć do portfeli cyfrowych umożliwiających mobilne płatności zbliżeniowe – zarówno Google Pay, jak i Apple Pay.

Kto może tworzyć konto w N26?

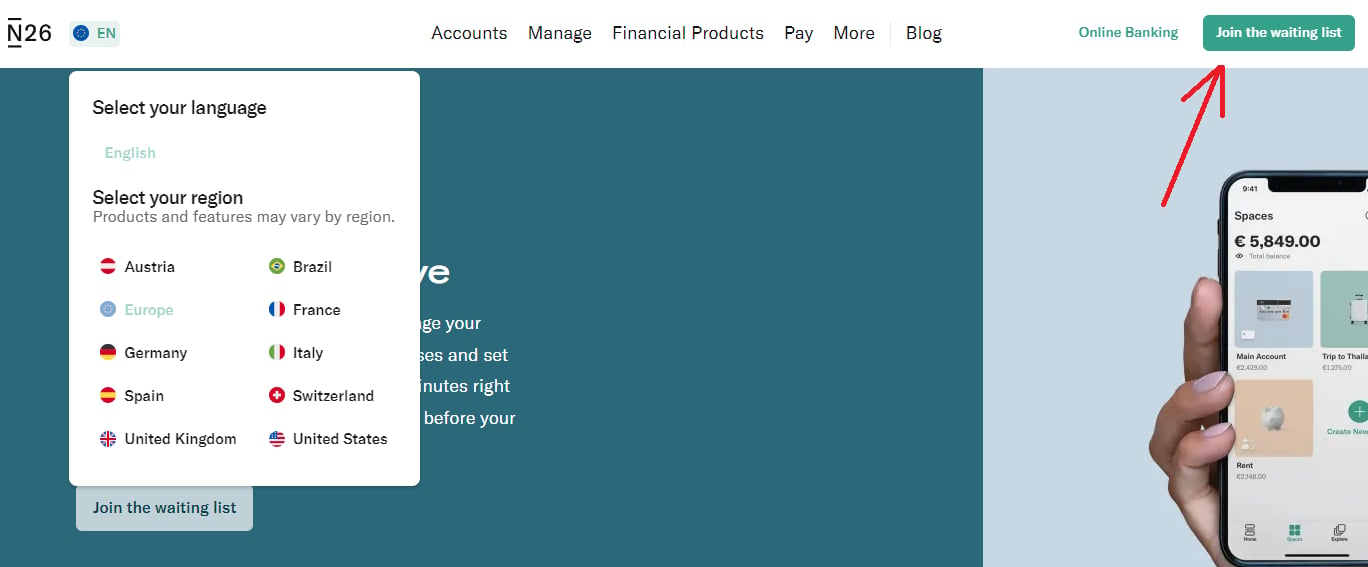

Konto w N26 może założyć osoba pełnoletnia posiadająca ważny dokument tożsamości i adres zamieszkania na terenie Polski lub innego kraju Europy spośród następujących: Austria, Belgia, Dania, Estonia, Finlandia, Francja (z wyłączeniem terytoriów zależnych), Grecja, Hiszpania, Holandia, Islandia, Irlandia, Lichtenstein, Luksemburg, Niemcy, Norwegia, Portugalia, Słowacja, Słowenia, Szwajcaria, Szwecja, Włochy.

Jak założyć konto w N26? Rejestracja i weryfikacja

Skoro mowa o banku mobilnym, nie dziwi fakt, że proces otwierania rachunku odbywa się w całości zdalnie. Jest on dwuetapowy – na stronie banku składamy wniosek, zaś w aplikacji mobilnej musimy przejść obowiązkową weryfikację tożsamości metodą „na selfie” z udostepnieniem obu stron dokumentu tożsamości.

N26 – Polska (niegdyś) na liście krajów z limitem nowych kont

Swego czasu N26 zmuszony był do wprowadzenia miesięcznego limitu nowych klientów z kilku krajów, w tym z Polski. Oznacza to, że założenie rachunku mogło nie być w danym momencie możliwe.

Na szczęście na ten moment ograniczenie to nie dotyczy klientów z naszego kraju.

Komentarze i opinie

(211)Witam. Czy ktoś wie kiedy znowu będzie dostępne konto Standard w Polsce?

Odpowiedz

chyba już jest dostępne, bo widzę, że system pozwala na złożenie wniosku osobom z PL

Odpowiedz

Niestety tylko konto Premium -platne. Standard status jest oczekujacy.

Odpowiedz

Niestety N26 Standard niedostępny w Polsce. Nie wiadomo do kiedy.

Odpowiedz

witam czy do konta n26 można mieć 2 karty bankomatowe? I ile płaci się za wyrobienie 2 karty?

Odpowiedz

Można, ale pod warunkiem, że korzysta się z któregoś z płatnych planów (nie ma takiej możliwości w planie Standard).

Koszt wydania kolejnej karty to 10 EUR (standardowa dostawa) lub 25 EUR (przesyłka ekspresowa).

Odpowiedz

Nie mieszkam w Polsce. Mieszkam w Niemczech oraz mam meldunek w Niemczech. Kredyt został mi już przyznany i podpisałem umowe z bankiem. Jestem również po weryfikacji online. Gdy wchodzę w swój kredyt mam jakby 3 kroki…

weryfikacja , proccesing i payout.

na weryfikacji jest ptaszek a proccesing się ciagle ładuje… wzielem kredyt na automobile poprzez aplikacje. Czekam już tak tydzień o pytanie jaki wynosi czas oczekiwania

Odpowiedz

Rozumiem – niemiecki adres zamieszkania rzeczywiście otwiera drogę do skorzystania z oferty kredytowej. Osobiście jednak korzystam z N26 jako polski klient, w związku z czym nie mam do niej dostępu.

Twoja sprawa dotyczy kwestii technicznych, w których pomóc może wyłącznie bank. Sugeruję zapytać support, czy tak długi czas oczekiwania na przetworzenie wniosku to norma, czy może wystąpił problem techniczny.

Odpowiedz

Dotychczas byłem zadowolonym posiadaczem planu standard z wirtualną kartą podpiętą do Google Wallet. Od kilku lat płaciłem bez problemu zbliżeniowo w Hiszpanii i Grecji. Gdzie indziej na razie nie próbowałem.

Niestety jakiekolwiek próby wypłaty euro z bankomatów w Hiszpanii kończą się odrzuceniem, brakiem autoryzacji itp. Próbowałem w bankomatach ING, Abanca i Intercaja, które N26 rekomenduje jako nie pobierające prowizji. Bankomat każe mi kontaktować się z bankiem w celu rozwiązania problemu.

Niestety kontakt z N26, przynajmniej dla użytkowników planu standard, to jakiś żart. Najpierw kilka minut wklepywałem na smartfonie swój problem w czacie aplikacji botowi, który nie był w stanie mi pomóc. Potem wklepywałem to samo (podobno) prawdziwej osobie na czacie, która odpisała, że z ich informacji wynika, że wybrałem w bankomacie złą walutę do wypłaty. Przypominam, że Hiszpania jest w strefie euro, a ja mam tylko konto w euro. W bankomatach nie znalazłem żadnej opcji wyboru waluty i zawsze było tam napisane, że wypłacam euro.

Wszystko to sprawia, że nie mam pełnego dostępu do pieniędzy i nie mogę już traktować tego banku poważnie. Będę szukał lepszej opcji, bo kontakt z bankiem nic nie dał.

Odpowiedz

Aktualizacja:

Dzisiaj pierwszy raz odrzucono mi kartę wirtualną N26 przy płatności zbliżeniowej - w recepcji hotelu (Hiszpania, sieć Bull). Całe szczęście miałem w zapasie fizyczną kartę jednego z dużych polskich banków, więc zakłopotanie nie było bardzo duże, mimo kolejki ludzi za mną.

W związku z tymi problemami myślałem o założeniu konta w Revolut, ale sam byłem świadkiem, jak fizyczna karta Revolut została komuś odrzucona w hiszpańskim McDonaldzie. Również linie lotnicze Enter nie akceptują kart Revolut.

Tak więc na obecną chwilę nie mogę całkowicie polegać na kartach tych dwóch czołowych fintechów, mimo że są podobno bankami. Żeby uniknąć problemów i zakłopotania, muszę nosić tradycyjną kartę debetową.

Odpowiedz

Dzięki za podzielenie się swoimi doświadczeniami :)

Płaciłem kartą Revolut w kilku krajach i dotąd nie miałem problemu z odrzuceniem transakcji, choć wielokrotnie o takim problemie słyszałem / czytałem. Posiadanie jeszcze jednej karty na wszelki wypadek to moim zdaniem dobry pomysł i sam go stosuję (na wyjazdy zabieram dodatkowo kartę z korzystnymi przewalutowaniami od jednego z polskich banków).

Odpowiedz

Ile czeka się na przyznanie kredytu 2tyś euro gdy już jest po weryfikacji?

Odpowiedz

N26 oferuje produkty kredytowe jedynie w kilku krajach, wśród których niestety nie ma Polski.

Odpowiedz

A mam jeszcze pytanie. Chce zmienić pakiet standard na metal czy karta do bankomatu która juz mam z pakietu standard przestanie działać kiedy wykupie lepszy pakiet matal?

Odpowiedz

Tak, w momencie uruchomienia planu Metal aktywna będzie nowa karta (metalowa), którą otrzymasz wraz z droższym planem.

Odpowiedz

W jakich sklepach w Niemczech można wpłacić pieniądze?

Odpowiedz

REWE, Penny, dm, real, Budni, Ludwig, Eckert, ON, Adam’s, OMV, NKD, Barbarino i Rossmann. Daje to w sumie ponad 13 tys. punktów, w których można skorzystać z wpłat i wypłat w ramach Cash26.

Odpowiedz

Czy przy najdroższej opcji metal placi się prowizję przy wypłacie w bankomacie w zl? Czy nie ma wtedy prowizji.

Odpowiedz

W planie Metal 8 wypłat w miesiącu jest darmowych. W najdroższej taryfie nie jest też pobierana prowizja za przewalutowanie przy wypłacie z bankomatu.

Odpowiedz

Czy mogę po załoźeniu konta w tym banku ZROBiČ stałe zlecenie ?

Jest to mi bardzo potrzebne..,

Odpowiedz

Tak, w N26 możemy ustawić zlecenie stałe.

Odpowiedz

Dziękuję.Ale z poziomu jakiej wersji posiadanego konta?

A jak wygląda ustawienie polecenia zapłaty ?

Odpowiedz

Dla jasności, nie mówimy o poleceniu zapłaty, tylko o zleceniu stałym – to co innego ?

Takie zlecenie można ustawić w każdej wersji konta. Zaczynamy od wybrania przycisku Scheduled na ekranie głównym aplikacji, potem pozostaje już tylko ustawienie szczegółów zlecenia (odbiorcy, kwoty i częstotliwości przelewów).

Odpowiedz

Mam pytanie w jakich godzinach na konto n26 wpływają przelewy?

Odpowiedz

N26 nie działa w systemie Elixir, nie mamy więc tu do czynienia z godzinami sesji wychodzących i przychodzących znanymi z polskiego rynku bankowego..

Przelewy SEPA realizowane są standardowo do następnego dnia roboczego, ale istnieje opcja natychmiastowa. Natychmiastowo realizowane są też przelewy między klientami N26.

Odpowiedz

Tragedia problem z połączeniem aplikacji na nowym telefonie. 2 dzień walczę z tym . Będzie trzeba konto zamknąć

Odpowiedz

Korzystam z konta od 3 lat. Dotychczas nie miałam problemu z przelewami wewnątrz banku.Były natychmiast, od kilku tygodni moje przelewy „idą”2 dni wewnątrz banku, natomiast męża przelewy docierają natychmiast. Co jest nie tak?

Odpowiedz

Trudno nam powiedzieć, czym to jest spowodowane. Najlepiej zapytać o tę kwestię support N26.

Odpowiedz

Czy można wpłacić na konto n26 pieniądze w walucie PLN?

Odpowiedz

Konto prowadzone jest w euro - nawet jeśli wyślesz przelew w PLN, to środki zostaną przewalutowane na EUR.

Odpowiedz

Witam czy można sprawdzić numer karty wirtualnej nie mając jeszcze karty debetowej? Żeby ręczenie dodać ja do konta google pay?

Odpowiedz

Moim zdaniem powinno to być możliwe z poziomu aplikacji N26.

Odpowiedz

Dzień dobry,

chciałem założyć konto w N banku, doszedłem do etapu weryfikacji i tam się zatrzymałem, ponieważ weryfikacja przez kamerkę nie była możliwa ponieważ nie mówię po niemiecku ani po angielsku, w jaki sposób mogę przeprowadzić etap weryfikacji?

Odpowiedz

Weryfikacja na selfie w aplikacji to niestety jedyna opcja.

Odpowiedz

Dzień dobry,

Posiadam konto w planie taryfowym za 9,90 Euro/mc

Czy moj rachunek może być oprocentowany ?

Może jakaś lokata jest dostępna?

Odpowiedz

Aktualną ofertę poznasz na stronie N26; możesz też sprawdzić, czy po zalogowaniu się na swoje konto bank nie ma dla Ciebie specjalnej oferty.

Odpowiedz

Dzień dobry,

Czy w Banku N26 może otworzyć konto spółka zarejestrowana w Niemczech ? Jeśli tak, jakie dokumenty są potrzebne do otwarcia konta?

Odpowiedz

Niestety, N26 nie prowadzi kont dla spółek. Oferta planów biznesowych kierowana jest wyłącznie dla samozatrudnionych.

Odpowiedz

a jaki bank w niemczech on line prowadzi konta dla spólek ?

Odpowiedz

Zajmujemy się kontami w Polsce, ale jeśli trafimy na taką informację, damy znać!

Odpowiedz

Witam, założyłem konto w n26, lecz zrobiłem błąd wybierając rodzaj metal, niewiedząc że to najdroższy wariant, czy jest możliwość zmiany na niższy wariant?

Odpowiedz

Tak, jest taka możliwość. Należy wejść w szczegóły dotyczące członkostwa (Your membership), a następnie wybrać Modify membership i wskazać plan, który Ci pasuje.

Odpowiedz

Dziękuję, sprawdzę

Odpowiedz

Czy to załatwiam online , za pomocą aplikacji bankowej ?

Odpowiedz

Tak, opisana ścieżka dotyczy aplikacji mobilnej banku.

Odpowiedz

Witam. Chciałem wykorzystać konto N26 do przyjęcia pożyczki którą zaciągam zagranicą czy powinienem wcześniej powiadomić N26 o takiej decyzji by przypadkiem nie zablokowano mi konta gdy wpłyną sierotki z zaciągniętej pożyczki w kwocie 200 000 euro . Czy ktoś może odpowiedzieć ?

Odpowiedz

Sugerowałbym kontakt bezpośrednio z N26 i przedstawienie sytuacji. Nawet jeśli jest możliwe wykorzystanie ich konta w sposób o jakim piszesz, to może być kwestia procedur związanych z przeciwdziałaniem praniu brudnych pieniędzy i finansowaniu terroryzmu, które mogą zostać uruchomione przy takiej kwocie.

Odpowiedz

Czy mogę zamówić kartę fizyczna do konta darmowego w N26 za jedyne 10€, nie ponosząc dodatkowych kosztów? Czy tez w chwili obecnej taka kartę można zamówić dopiero, gdy zmienimy swoje konto na konto premium za niecałe 5€/msc?

Odpowiedz

Możesz zamówić kartę fizyczną za 10 EUR w przypadku planu Standard lub otrzymać ją za darmo (tzn. w cenie subskrypcji), o ile zdecydujesz się na któryś z płatnych planów.

Odpowiedz

Witam mam problem wczoraj zablokowałem aplikacjie n26 i nie mam starego numeru jak się loguje to chce mnie zwerwikowac na stary numer co ja mogę zrobić ? Jak to naprawić

Odpowiedz

W tej sytuacji zostaje kontakt z supportem N26.

Odpowiedz

Rozmawiają tam po Polsku?

Odpowiedz

Nie sądzę, cały interfejs jest po angielsku.

Odpowiedz

witam mozesz mi podac numer Suportem N26

Odpowiedz

Pomoc techniczną N26 znajdziesz na tej stronie https://support.n26.com/en-eu.

Odpowiedz

Jak wyłączyć Logowanie przez selfie w N26

Odpowiedz

Ustawienia logowania znajdziesz w aplikacji, wybierz ikonkę w prawym górnym rogu na ekranie głównym, a następnie Security.

Odpowiedz

Witam mam takie 3 pytanka...

1.wirtualną kartą mogę wypłacić środki w polsce z bankomatu jak i np. zapłacić w sklepie czy nie będzie to możliwe ??

2.Jeżeli na rachunek będzie wpadało wynagrodzenie tygodniowe w wartości 1500 euro to czy z tego tytułu rzeczywiście będą blokowane środki ??

3.ile kosztuje wypłata z bankomatu, czy ze wszystkich bankomatów jest płatna ? ( po za tymi 3 darmowymi) czy płatności kartą są płatne ?

Odpowiedz

Z karty wirtualnej można korzystać przy płatnościach w sklepach stacjonarnych i wypłatach z bankomatów, o ile dodamy ją do Google Pay / Apple Pay i będziemy z niej korzystać za pośrednictwem takiego mobilnego portfela.

Płatności kartą mogą się wiązać jedynie z przewalutowaniem (jeśli walutą zakupów nie jest euro). W przypadku bankomatów w planie Standard mamy możliwość wykonania 3 wypłat bez prowizji za samą operację (4. i każda kolejna kosztują 2 EUR), ale jeśli są to wypłaty w walucie innej niż euro, to w każdym przypadku doliczona zostanie dodatkowa prowizja za przewalutowanie (1,7% wypłacanej kwoty). Takie warunki dotyczą wszystkich bankomatów, niezależnie od operatora maszyny.

Co do ewentualnych blokad środków, to nie jestem osobą, która może cokolwiek zagwarantować. W teorii otrzymywanie wynagrodzenia nie jest problemem, ale nie jestem w stanie powiedzieć na 100%, czy algorytmy banku nie uznają takich wpływów za podejrzane. Nawet w przypadku blokady powinnaś mieć możliwość uzyskania od banku uzasadnienia i wyjaśnienia sprawy.

Odpowiedz

Trzymać się od tego banku z daleka, bardzo słaba obsługa rejestracji konta, aż strach pomyśleć jak mizerna może być obsługa naszych pieniędzy.

Odpowiedz

Wszystkim odradzam. Własnie zablokowano mi karte, konto i mozliwosc przelania pieniedzy bez zadnej informacji.

Nie ma placowki pod adresem w berlinie a telefon nie nalezy juz do N26. Zostałem okradziony i nawet nie ma jak kogo znalesc z tego banku.

Uwazajcie

Odpowiedz

Witam mógłbys napisać do mnie..pilnie tez mam z nimi ten problem [email protected]

Odpowiedz

Już można zakładać konto z Polski ale musisz mieć numer telefonu w jednym z krajów którego IBAN obsługuje N26.

Na polski numer telefonu konta nie założysz.

Odpowiedz

Już można zakładać konto. Niby na stronie jest napisane, że dotyczy wyłącznie kont płatnych, ale mam na to sposób. Wybierzcie, że chcecie konto Smart, przejdźcie procedurę weryfikacji. W ostatnim kroku zmieńcie plan na Standard i kliknijcie "Join the waitlist". Mi po chwili odblokowali plan Standard i mam już w pełni darmowe konto.

Odpowiedz

Aktualna lista dowolonych krajów https://support.n26.com/en-eu/account-and-personal-details/opening-an-account/can-i-open-an-n26-account-in-my-country

Niestety Polska jest zablokowana.

Odpowiedz

W niektórych krajach N26 wprowadził (ponoć tymczasowo) miesięczny limit otwieranych kont. Widocznie we wrześniu został on już wyczerpany, ale wkrótce można się spodziewać jego odnowienia. Osoby zainteresowane otwarciem konta muszą się po prostu "wstrzelić", by zmieścić się w limicie – warto co jakiś czas próbować złożyć wniosek.

Odpowiedz

Jaka kwota 1przelewu moze wplynac na nonto N26? czy sa limity przelewów? Poniewaz mial wplynać przelwe na 1200euro a zostal cofniety ,jedynie male przelewy dochodziły

Odpowiedz

W teorii każdy przelew przychodzący powinien zostać zaksięgowany, w praktyce N26 dość skrupulatnie pochyla się nad transferami wyższych kwot. Nie słyszałem jednak o konkretnym limicie, powyżej której bank dokonuje weryfikacji. W każdym razie sama kwota przelewu jest ważnym, ale prawdopodobnie nie jedynym czynnikiem decydującym o jego "zastopowaniu".

W kwestii konkretnej operacji warto skontaktować się bezpośrednio z bankiem.

Odpowiedz

Czy ktoś ma sprawdzone powyżej jakiej kwoty n26 weryfikuje przelewy ? Chciałbym uniknąć blokady środków na kilka dni tak jak to czasem robi Revolut .

Odpowiedz

Nie wydaje mi się, by istniał jakiś limit bez weryfikacji, przynajmniej ja o takim nie słyszałem. To raczej algorytm decyduje o blokadzie. Gdzieś mi się też rzuciło w oczy takie spostrzeżenie, że problem może powodować próba zmiany danych, np. numeru tel.

Odpowiedz

Szkoda że w artykule nie wspomniano o ofercie kantoru internetowego Alior Banku, która moim zdaniem jest bardzo dobrą alternatywą dla Revoluta. Karta wielowalutowa, jedna darmowa wypłata gotówki w miesiącu (za granicą), brak opłat za wydanie karty i obsługę, bardzo zbliżone kursy walut, a do tego bonus w postaci sieci placówek w Polsce, co umożliwia np. wypłatę gotówki przed wyjazdem. Korzystam od wielu lat (jeszcze w wersji z osobnymi kartami EUR, USD, GBP) i sobie chwalę.

Odpowiedz

Nie wspomniano, bo artykuł dotyczy N26 ? Dla wspomnianej przez Ciebie oferty mamy osobną analizę: https://www.najlepszekonto.pl/kantor-walutowy-alior-banku

Odpowiedz

Jestem klientem , dziadostwo jakich mało , profesjonalizm mają tylko w nazwie . Przenoszę po trochu moje zabawki do piaskownicy z napisem PKO .

Odpowiedz

Witam.

Prowadzę sprzedaż przez Amazon i chciałbym założyć konto w niemieckim banku aby uniknąć niekorzystnego przewalutowania wg. kursu oferowanego przez Amazon.

Nie zagłębiałem się jeszcze w temat banku N26 aż tak głęboko dlatego mam pytanie czy takie konto można również odpalić na sp. z o.o. i czy przelewy w Euro na polskie konto walutowe wiążą się z jakimiś kosztami?

Odpowiedz

W przypadku N26 analizowałem jedynie ofertę dla klientów indywidualnych, gdyż tylko tę sferę działalności banku byłem w stanie osobiście przetestować. Po pobieżnym zapoznaniu się z ofertą dla klientów biznesowych łatwo jednak dojść do wniosku, że bank kieruje ją raczej do JDG, samozatrudnionych i freelancerów.

Odpowiedz

Skoro jest otwarty kierunek biznesowy dla JDG to myślę, że i na spółkę też nie powinno być problemu ale gdyby pojawiły się jakieś dodatkowe informacje w zakresie rachunku biznesowego to będę wdzięczny za ewentualne informacje.

Przy moim modelu sprzedaży mam dwukrotne przewalutowanie - raz przy wypłacie środków z Amazon a drugi raz przy rozliczeniu Vat OSS do krajów UE, ponieważ płatny jest w Euro... dwukrotnie ponoszę stratę więc warto poszukać obejścia tego problemu ?

Odpowiedz

Pytanie może wydawać się banalne ale potrzebuje wydrukować potwierdzenie przelewu, który wpłynął mi na konto n26. Jak to zrobić????

Odpowiedz

Znajdź przelew w historii rachunku w aplikacji lub w serwisie internetowym. Po wybraniu transakcji powinnaś widzieć opcję Download transfer confirmation. Gdy pobierzesz plik pdf, będziesz mogła go wysłać lub wydrukować.

Odpowiedz

Witam

Mam problem z ponownym parowaniem.

Przez przypadek rozparowałem aplikację z telefonem i przy ponownej pubie parowania po wpisaniu z SMS pierwszego kodu i potwierdzeniu nie przychodzi drugi kod czterocyfrowy na dole kręci się kółko z oczekiwaniem i po prawej jest opcja anulowania.

Czekałem na ten 2 kod z 30 minut i nie przyszedł. Po naciśnięciu wykonaniu anulowania wraca do logowania i blokuje się aplikacja na 30 minut z powodu zbyt wielu prób logowania.

Co można zrobić z tym problemem?

Odpowiedz

W tego typu technicznych kwestiach najskuteczniejszy będzie raczej kontakt z supportem.

Chyba, że ktoś już miał podobny problem i byłby w stanie coś podpowiedzieć?

Odpowiedz

Udało mi się dostać do aplikacji ale nie wiem jak zakończyć parowanie do końca w niej. Po wylogowaniu nie mogę już ponownie się zalogować. Dostaję info, że zbyt dużo razy próbowałem się zalogować i że mam czekać 30 minut albo wyświetla się stronka z zegarkiem żebym czekał do 24 godzin. I tak drugi dzień.

Co dziwne to problemy zaczęły się po zamówieniu fizycznej karty.

Czy w opcjach aplikacji jest gdzieś opcja sparowania tym 2 4-cyfrowym pinem?

Ponadto co do karty wirtualnej gdzie mogę znaleźć jej numer ważność i CVC?

Odpowiedz

Ja swoją kartę mam od dawna, nie pamiętam już, jak to się na początku odbywało, więc z parowaniem nie pomogę. Tu musi wkroczyć obsługa klienta, bo widzę, że problem jest głębszy.

Co do kart wirtualnych, to wybierasz właściwą kartę w aplikacji, potem "card details" i tam masz wszystkie dane i numery - aby je wyświetlić, trzeba podać PIN lub odcisk palca.

Odpowiedz

Dziękuję za pomoc. Popisałem z suportem na czacie i faktycznie byli bardzo mili i starali się pomóc.

Finał jest taki, że coś tam porobili i poprosili żebym przez dobę niczego nie robił i o dziwo jak zaglądnąłem po około 2 dniach aplikacja już była sparowana z telefonem. Co do danych karty to się pojawiły w aplikacji ale dopiero jak telefon został sparowany w aplikacją.

Na razie czekam na kartę fizyczną w aplikacji jest termin jej dostarczenia i tu mam pytanie kiedy oni pobiorą 10 Euro za tą kartę bo jak dotąd nie jest ta prowizja pobrana.

Odpowiedz

Nie pamiętam, kiedy pobrali w moim przypadku, ale możliwe, że nie było to od razu po zamówieniu. W końcu raczej pobiorą ?

Odpowiedz

Witam ile pieniędzy w euro można wypłacić z konta N26 za jednym razem? Jakie są maksymalne kwoty bez względu na plan?

Odpowiedz

Das maximal einstellbare Tageslimit liegt bei 1000€ pro 24 Stunden. Dennoch haben viele Automaten ihre eigene Limits, sodass es vorkommen kann, dass du an einem Automaten nicht dein ganzes Tageslimit auf einmal abheben kannst.

Co oznacza, że w apps N26 można ustawić maksymalny poziom wypłaty na 1000 € w ciągu doby w automacie

Odpowiedz

Dzienny limit to max 1000€

Limit tygodniowy 2500€

Odpowiedz

Witam jeśli otworze konto będąc we Włoszech dostanę Włoski numer iban czy niemiecki

Odpowiedz

Włoski. Zdaje się, że konta z lokalnym IBAN-em N26 oferuje jeszcze w Hiszpanii, no i oczywiście w Niemczech.

Odpowiedz

Dzień Dobry, jak rozumieć informację, która jest zawarta w opłatach za przychodzące przelewy na stronie internetowej 13account-pricelist-en (n26.com) - 12,50€ + 0,1 % of transaction amount i jest "gwiazdka" z informacją: "Only applies for Business Customers and new customers since 28.06.2021". Interesuje mnie pakiet Standard (osoba fizyczna) i nie wiem czy opłata 12,50€ + 0,1 % of transaction amount dotyczy wszystkich nowych klientów czy nowych businessowych klientów. Dziekuję

Odpowiedz

Dzień dobry. Wygląda na to, że opłata dotyczy niestety również nowych klientów indywidualnych (chyba, że posiadają plan Metal). Dodam tylko, że chodzi tu o przychodzący przelew SWIFT.

Przelew SEPA jest darmowy i to zarówno na wejściu, jak i na wyjściu (z wyjątkiem opcji natychmiastowej).

Odpowiedz

Witam Jak mogę uruchomić kartę wirtualną

Odpowiedz

W zakładce Cards należy wybrać Get an additional card, a następnie Virtual. Potem wystarczy zaakceptować warunki korzystania i potwierdzić wygenerowanie karty wirtualnej.

Odpowiedz

Witam jak można wnioskować o debet z konta n26

Odpowiedz

Jeśli bank oferuje Ci debet w koncie, powinnaś widzieć to w zakładce Explore w aplikacji.

Odpowiedz

A wie pan gdzie to widać jak wejdę w zakładkę Explore

Odpowiedz

Należy szukać kafelka z tytułem N26 Overdraft (zerknij tutaj: https://n26.com/en-de/overdraft) . Dodam tylko, że debet jest oferowany tylko klientom z wybranych krajów i zdaje się, że aktualnie nie ma wśród nich Polski.

Odpowiedz

W Maju w ciągu kilkunastu minut otworzyłem rachunek w N26. Karta doszla do Szczecina po ok 2 tygodniach.

Wszystko działa. Polecam

Odpowiedz

Ciekawe... nie masz przypadkiem obywatelstwa innego kraju? ?

W regionie UE od miesięcy następująca sytuacja:

Odpowiedz

A jednak, okazuje się, że pod Join the waiting list, wbrew przypuszczeniom, rzeczywiście kryje się wniosek o konto. Wygląda też na to, że narodowość nie jest już przeszkodą.

Dzięki za Twój komentarz, bo dzięki niemu bliżej przyjrzałem się sprawie ? Wcześniej nie przyszło mi nawet do głowy, by pod niezmienionym od miesięcy przyciskiem był aktywny wniosek.

Odpowiedz

Revolut to nie jest fintech brytyjski (choć tam zarejestrowany), tylko jego właścicielami są Rosjanie, więc w obecnej sytuacji raczej nie mam ochoty na korzystanie z jego usług. Szkoda że N26 jakby wycofywał się z PL...

Odpowiedz

O ile pamiętam revoluta założyli r=Rosjanin i Ukrainiec.

Odpowiedz

W tej chwili to litewski bank, technicznie rzecz biorąc ? W kwestii właścicielstwa Janusz ma rację – Revoluta założyli Rosjanin i Ukrainiec.

Odpowiedz

taaaa, N26 Standard for personal use is currently not available in your country. Join the waitlist or check out our premium plans

Odpowiedz

Tak, zgadza się. Niestety taki stan utrzymuje się już od kilku miesięcy.

Odpowiedz

Wczoraj przyszedł mail, że można założyc konto standard. Założyłem właśnie :)

Odpowiedz

Dzięki za informację – a więc pogłoski o reaktywacji oferty w Polsce okazują się być prawdziwe ?

Odpowiedz

Karta dotarła po pięciu dniach. Oczekiwanie na akceptację i potwierdzenie danych jeden dzień. Wszystko już działa ?

Odpowiedz

Witam

po zmianie telefonu nie mogę robić przelewów,nie da się potwierdzić nowego telefonu mailowo

czy można zmienić meila w N26?

Odpowiedz

Zgadza się, zmiana telefonu za pośrednictwem maila nie będzie możliwa. Można jej dokonać w aplikacji (My Account / Settings / Personal Settings), ale trzeba do tego użyć urządzenia sparowanego z kontem.

Jeśli więc zmieniłeś telefon, konieczne będzie usunięcie powiązania starego urządzenia z kontem (My account / Settings / Security). W przypadku, gdy nie masz już dostępu do starego telefonu, procedura wygląda podobnie – z tą różnicą, że na adres e-mail powinieneś dostać dalsze instrukcje.

Parowanie nowego urządzenia następuje z wykorzystaniem dwóch kodów: 6-cyfrowego (do logowania) oraz 4-cyfrowego (do sparowania nowego telefonu z kontem). Oba kody powinieneś otrzymać SMS-em.

W przypadku chęci zmiany adresu mailowego skontaktuj się z bankiem za pośrednictwem czatu.

Odpowiedz

dostaje potwierdzenie na MEiL ale nie paruje mi telefonu

wyglada to tak jakby skrzynka wp była na innym telefonie

Odpowiedz

Jeśli postępujesz zgodnie z powyższymi krokami i nadal nie ma efektu, pozostaje kontakt z N26 na czacie. Może uda Ci się przynajmniej zmienić adres mailowy.

Odpowiedz

Jak można zmienić adres e-mail w N26?

Odpowiedz

N26 zezwala na zmianę adresu mailowego przez czat w aplikacji.

Odpowiedz

Moje konto zaraz po założeniu zostało przejęte skradzione przez kogoś z internetu, nikomu nie podawałem loginu ani hasła co zrobic

Odpowiedz

Co rozumiesz przez to, że konto zostało przejęte? Nie możesz się zalogować?

Odpowiedz

Tak login i hasło nie pasuje oraz hasło do adresu email.rowniez było wejście z jakiś innych urządzen, gdzie to zgłosić jak najszybciej?

Odpowiedz

Pozostaje kontakt mailowy z [email protected]. W tej sytuacji rozsądne wydaje się zgłoszenie chęci zamknięcie tego konta.

Na marginesie: po czym wnioskujesz, że konto zostało przejęte?

Odpowiedz

Mój przyjaciel ma zablokowaną kartę bankową Proszę o podanie numeru telefonu do odblokowania karty .Jego suport nie działa

Odpowiedz

Poza supportem w aplikacji pozostaje kontakt mailowy (adres: [email protected]). Z infolinią można się połączyć z poziomu aplikacji, ale taka forma kontaktu jest dostępna tylko dla klientów Metal.

Odpowiedz

Już dział we francjii właśnie założyłem n26

Odpowiedz

Dzien dobry chcialem zapytać wyslalem pieniądze na pewne konto 3200€ banku n26 pieniadze doszły na to konto ale ta osoba nie moze wypłacić pieniadze twierdzi ze ma zablokowane pieniadze czy to prawda ze tak moze byc ?

Odpowiedz

Nie sposób ocenić prawdziwości twierdzeń odbiorcy przelewu. Możliwe jest, że nie ma on dostępu do środków na rachunku i może to wynikać z kilku powodów, np. prowadzona jest wobec niego egzekucja komornicza i bank zablokował pieniądze na prośbę komornika, przelew został uznany za "podejrzany" i zgodnie z przepisami dotyczącymi przeciwdziałania finansowaniu terroryzmu i praniu brudnych pieniędzy bank nie dopuścił do korzystania z nich.

Odpowiedz

Proszę o kontakt w sprawie banku N26

Odpowiedz

Co chciałabyś wiedzieć? Napisz, postaramy się pomóc.

Odpowiedz

Witam chciałbym porozmawiać prywatnie, nie na forum, bardzo proszę o kontakt, pozdrawiam

Odpowiedz

W takim razie prosimy o kontakt przez formularz: https://www.najlepszekonto.pl/kontakt lub przez Facebooka.

Odpowiedz

Chciałbym otworzyć konto w n26jak to zrobić

Odpowiedz

Obecnie bank "zamroził" swoją obecność w Polsce, nie ma możliwości otwarcia konta. Można się zapisać na listę oczekujących (korzystając z przycisku w prawym górny rogu strony, do której prowadzi odnośnik z naszego artykułu). Bank zapewnia, że po wznowieniu działalności poinformuje zainteresowanych o tym fakcie w korespondencji mailowej.

Odpowiedz

Przecież komornik nie ma dostępu do zagranicznych kont

Odpowiedz

Możesz sprecyzować sprawę, jaka Cię interesuje? Nie widzę związku między kwestią dostępu komornika do zagranicznych kont a sprawą dostępności oferty N26 w Polsce.

Odpowiedz

Odpowiedź dotyczyła do

"Nie sposób ocenić prawdziwości twierdzeń odbiorcy przelewu. Możliwe jest, że nie ma on dostępu do środków na rachunku i może to wynikać z kilku powodów, np. prowadzona jest wobec niego egzekucja komornicza.."

Odpowiedz

Koleżanka ma konto w N26 i jak się chce zalogować wpisuje login i hasło a w następnej stronie piszę że proszę podać PIN tylko ze ona tego pinu nie ma.

Odpowiedz

Spróbowałbym odinstalować aplikację, może ponowna instalacja i aktywacja pomoże. Jeśli nie, sugeruję kontakt z supportem.

Odpowiedz

Witam odnalazłem kartę N 26 gdzie mogę ją odesłać ? czy jest jakaś siedziba w Polsce ?

Odpowiedz

N26 nie ma polskiej siedziby. Jeśli zamierzasz zamknąć konto, możesz to zrobić z poziomu bankowości online. Po ukończeniu procedury kartę należy zniszczyć.

Odpowiedz

Czyli muszę odesłać przez ambasadę. No to działam dziękuję za odp.

Odpowiedz

Przez żadną ambasadę. Likwidujesz konto online i nie wiem po cholerę chcesz kartę odsyłać, która i tak jest dla nich bezużyteczna.

Odpowiedz

Panie Piotrze jestem pracownikiem publicznym i sam nie mogę podejmować decyzji o karcie, która nie należy do mnie. Nie ma placówki w Polsce więc jedynie zostaje Ambasada. Pytałem tylko dla tego bo myślałem że jest jakiś przedstawiciel na terenie RP który by przyjął kartę N26 no ale niestety jak zagłębiłem się w temat to znalazłem informację że nie ma takiej opcji a siedzibą jest poza granicami RP. Temat już załatwiony.

Odpowiedz

Próbuje otworzyć konto w N26 i dostaje komunikat ,że jestem na liście oczekujących. O co tu chodzi??

Dziękuję.

Odpowiedz

Obecnie konto w N26 mogą otworzyć obywatele z wybranych krajów. Obserwujemy sytuację i powiadomimy Czytelników, kiedy się to zmieni.

Odpowiedz

Niewiem dlaczego i jak to się stało ze otworzyłem konto N26 z przesyłka kurierska za te 25 euro a teres pokazuje mi ze mam zapłacić 187.20€ jednorazowo z przesyłka dhl jakaś paranoja chyba

Odpowiedz

Najlepiej skontaktować się z N26 i wyjaśnić sprawę. Może to błąd z ich strony.

Odpowiedz

Bardzo dziekuje pani za rade.wsumie zgadza sie bo wziolem ta karte czarna aluminiowa czy jakams tam ale pisalo ze oplata kosztuje mnie jakies tam 16euro z chakiem.miesiecznie a nie teraz ze mam zaplacic 176,30 euro plus przesylka 25e jednorazowo

Odpowiedz

Mam pytanie czy w ogóle istnieje szansa że otrzymam jeszcze bonus za aktywację?

Zalozylam konto w czerwcu dokonany był. Przelew na min 50 € i po bonusie ani widu ani słychu... Jak zamknąć konto?

Odpowiedz

O ile pamiętam, nie umieszczaliśmy u siebie żadnych kodów ani informacji o promocji, gdyż i tak nie pozwalały one na zgarnięcie premii przez nowego użytkownika (kilka komentarzy niżej poruszałem nawet ten wątek).

Jeśli jednak brałaś udział w jakiejś promocji z premią za otwarcie i jesteś pewna, że należy Ci się bonus, to sprawę powinien wyjaśnić bank. Sugeruję więc reklamację na adres mailowy właściwy dla preferowanego języka: https://support.n26.com/en-eu/account-and-personal-details/miscellaneous/how-to-file-a-complaint

Z kolei procedurę zamknięcia konta opisano tutaj: https://support.n26.com/en-eu/account-and-personal-details/personal-information-and-data/how-to-close-my-account

Odpowiedz

Czy konto w N26 może być zasilane środkami z konta banku polskiego w nieograniczonej ilości?

Po jakim kursie zostanie przeliczona waluta polska?

Czy jest możliwość wypłat środków w Polsce z konta N26 w walucie euro?

Jeśli tak to czy jest prowizja (wysokość) i czy obowiązuje limit wypłat (dobowy, miesięczny)?

B.

Odpowiedz

Konto w N26 możesz zasilić przelewem SEPA - jeśli zrobisz to z konta w złotych, to bank przeliczy kwotę przelewu na euro po swoim kursie.

Co do wypłat z bankomatów, to w bankomatach w Polsce nie będzie to możliwe.

Odpowiedz

Mogę zmienić taryfę z N26 Smart na taryfę N26 Standard ? Przez przypadek musiałam kliknąć w tą ofertę, bank pobrał mi z pustego konta -47 euro, da się to jeszcze odwrócić ?

Odpowiedz

47 euro to dość zastanawiająca kwota, znacznie przekraczająca koszt planu Smart... Jesteś pewna, że właśnie tego dotyczyła?

Oczywiście, zmiana planu na niższy jest możliwa – można ją przeprowadzić nawet z pomocą pracownika na czacie.

Odpowiedz

no tak jak i umnie 25 euro za ekxpes przesylke a teraz okazalo sie ze trzeba zaplacic 176,30 euro jednorazowo

Odpowiedz

Czy jest możliwość wpłacenia pieniędzy na konto N26 za pośrednictwem Poczty Polskiej?

Odpowiedz

Jeśli myślisz o wpłacie gotówki, to Poczta umożliwia przekazy zagraniczne, jednak to dość droga usługa (23 zł + 1% od kwoty przekazu).

Odpowiedz

Próbowałem przed chwilą założyć konto (domyślnie kraj zamieszkania wypełniło mi jako Poland i tak zostawiłem) i pojawiła się informacja, że aktualnie bank nie jest dostępny w moim regionie. I co mam teraz zrobić? Podać inny kraj czy czekać?

Odpowiedz

To ciekawe... ale rzeczywiście tak jest. Napisałem w tej sprawie do N26 i dam znać, jak otrzymam odpowiedź. Spodziewam się, że to problem techniczny dotyczący samego linka do otwarcia konta. To raczej nieprawdopodobne, by bank nagle i po cichu tak po prostu wycofał ofertę dla polskich klientów ?

Odpowiedz

Okazuje się, że brak możliwości otwarcia konta dotyczy nie tylko polskich klientów. N26 umożliwia obecnie skorzystanie z oferty jedynie obywatelom kilku krajów. Dodaliśmy komunikat przed tekstem, czekamy na wyjaśnienia ze strony banku.

Odpowiedz

coś więcej wiadomo w tej sprawie? trochę słabo to wygląda z ich strony... bez żadnego wyraźnego komunikatu o ograniczeniach w rejestracji kont dla klientów będących obywatelami innych europejskich krajów?

Odpowiedz

Jak na razie nic więcej nie wiemy...

Odpowiedz

Dokładnie, otrzymaliśmy od banku tylko jedną odpowiedź, z której nie wynika jednoznacznie, jakie są przyczyny problemu. Bank zapewnił jedynie o "nieustannym usprawnianiu wydajności procesu weryfikacyjnego", ale nie wyjaśnia, dlaczego do tej pory metody weryfikacji wobec klientów np. z Polski były wystarczające, a obecnie – jak się wydaje – nie są. Od ponad tygodnia czekamy na kolejną wiadomość i z każdym kolejnym dniem tracimy nadzieję na to, że dowiemy się czegoś więcej na tym etapie...

Odpowiedz

Czy orientujecie się jak to jest z kredytem na 1500 euro?

Odpowiedz

Oferta kredytowa nie jest aktualnie dostępna dla polskich klientów.

Odpowiedz

Jest dostępy kredyt pod warunkiem, że masz meldunek stałego zamieszkania w Niemczech. To, że jesteś Polakiem nie ma znaczenia.

Odpowiedz

Tak, pisząc "polskich klientów", miałem na myśli osoby mieszkające w Polsce ? Inna sprawa, że obecnie bez stałego adresu chociażby w Niemczech w ogóle nie otworzymy konta...

Odpowiedz

Mam pytanie czy Smart biznes jest tylko dla osób prowadzących firmę

Odpowiedz

Nie prześwietlałem oferty biznesowej, ale otrzymałem informację, że działalność jest konieczna, a samo konto firmowe w N26 jest "zaprojektowane" dla JDG i freelancerów.

Odpowiedz

1. Zgubiłem kartę już ponad półtora miesiąca bez karty. Niby jedna doszła, bo w aplikacji jest opcja śledzenia przesyłki ale nikt jej nie odnalazł, zamówiłem kolejną i czekam i czekam

2. blokują pieniądzem dopiero później wysyłają informacje klientom dlaczego, wysyłają formularz aby odblokować konto, czas realizacji jest do 3 dni, a mi już sprawa się ciągnie tydzień. W formularzu jest opcja że "nie chcesz ponosić kosztów" związanych z blokadą ale jeśli zaznaczysz to pole to nie odblokują konta.

Także omijać, omijać, omijać N26. Poza tym wszędzie piszą że to bank piorący brudne pieniądze więc nie zdziwię się jak pewnego dnia będą musieli ponieść tego konsekwencję, a kary pokryją pieniędzmi klientów które zablokują.

Odpowiedz

A czy Polski komornik może dobrać się do tego konta ?? I pytanie drugie jak wyjąć w jaki sposób te pieniądze już w Polsce??

Odpowiedz

Nie podejmę się rozstrzygnięcia na 100% kwestii związanej z zajęciem komorniczym – przyznaję, raczej nie jestem biegły w tym temacie. Co do wypłat, to możliwe jest po prostu wyjęcie gotówki z bankomatu, choć w Polsce (poza strefą euro) będzie się to wiązało z prowizją ze strony N26, a także (z dużym prawdopodobieństwem) operatora bankomatu.

Odpowiedz

Polski komornik nie "wejdzie" na niemiecki rachunek. Pieniądze po prostu wypłacisz w bankomacie, po prostu przeliczy ci z euro na złotówki po kursie mastercard. W krajach strefy euro wypłacasz za darmo.

Odpowiedz

Wielka szkoda, że nie zamieściliście swojego referala. 5 euro by wpadło

Odpowiedz

Generalnie nie zamieszczamy swoich linków / kodów polecających, jeśli premię zyskuje tylko jedna strona (my) ? a zdaje się, że N26 wciąż oferuje bonus wyłącznie polecającym (nie poleconym).

Dzięki za troskę – w tekście jest info o programie poleceń po to, byście wiedzieli, że po otwarciu konta sami możecie zyskać, przekazując swój kod znajomym ?

Odpowiedz

Witam mam problem szukam kogoś kto skontaktoje się z bankiem w mojim imieniu w celu zablokowania mojego konta

Odpowiedz

Jeśli chcesz zakończyć współpracę z N26, powinieneś sam skontaktować się z bankiem.

Odpowiedz

Zamówiłam na niemiecki adres bezpłatną kartę N26. Czekam już miesiąc i jej nie ma. Powinnam się już martwić i podjąć jakieś kroki by ją otrzymać?

Odpowiedz

Nasz serwis ma charakter informacyjny, nie jesteśmy przedstawicielami żadnego banku. Dlatego trudno mi określić, co może być przyczyną, że dotąd nie otrzymałaś zamówionej karty. Proponuję nawiązanie kontaktu z bankiem i wyjaśnienie sprawy.

Odpowiedz

Czekam od 3 miesięcy na kartę. Nawiązałam kontakt z czatem po zalogowaniu na N26 Standart. Pani mówi, że nie należy mi się plastikowa karta, lecz tylko wirtualna/transparentna. Słabo znam angielski ale potwierdzałam to pięciokrotnie: nie dostanę bezpłatnej karty. Mówi, że wirtualna karta to jest to samo co transparentna. Nie rozumiem tej sytuacji. Mam na koncie owe 10 Euro. Powinnam dostać fizyczną kartę, inni dostali? Może coś powinnam kliknąć w ustawieniach na swoim koncie, wysłać jakąś prośbę? Powiedzcie mi proszę, należy mi się fizyczna karta czy nie należy, czy inni też nie dostali?

Odpowiedz

Użytkownicy planu Standard mogą korzystać z dwóch rodzajów kart:

- wirtualnej (tzn. takiej, która nie ma fizycznej postaci, może służyć do płatności internetowych lub zbliżeniowych telefonem),

- fizycznej karty "transparentnej", czyli przezroczystej (jej zdjęcie zamieściliśmy w tekście) za jednorazową opłatę 10 euro.

Jeśli mam być szczery, to podejrzewam, że w trakcie Twojej korespondencji z bankiem doszło do jakiegoś nieporozumienia wynikającego z bariery językowej. Zasadniczo otrzymałaś bowiem prawdziwą informację – jako użytkowniczce darmowego planu nie przysługuje Ci bezpłatna karta plastikowa, a płatna karta przezroczysta. Jeśli jednak bank odmawia Ci wysyłki fizycznej karty pomimo, że zapewniłaś środki na pokrycie opłaty za jej wydanie, to powinien jasno wskazać powód takiej odmowy.

Proponuję więc próbować kontaktu z bankiem aż do skutku – być może to kwestia natrafienia na pracownika, który rzeczywiście sumiennie pochyli się nad Twoją sprawą.

Odpowiedz

Dziękuję za tę odpowiedź, skoro wiem, że mi sie należy fizyczna karta to pogrzebałam w aplikacji i wysłałam prośbę o przysłanie mi jej. Po prostu trafiłam wtedy na czacie z N26 na niedouczoną panienkę, która wyraźne wmawiała mi, że wirtualna karta to jest transparentna karta. To jednak nie to samo. Teraz oczekuję na przysłanie karty. jestem dobrej myśli :) dziękuję za pomoc

Odpowiedz

Ok, powodzenia. Oby oczekiwanie trwało jak najkrócej ?

Odpowiedz

Karta dotarła do mnie. Po trzech miesiącach. Ale jest :) Mam pytanie: po założeniu konta wpłaciłam od razu wymagane 10 euro, ściągnęli mi te 10 euro za kartę, tak miało być? Teraz, po jej otrzymaniu w systemie komputerowym widnieją mi dwie karty z różnymi numerami, podobno jedna to karta wirtualna a druga to karta fizyczna. Natomiast w Aplikacji telefonicznej widnieje mi nadal tylko jedna karta ta wirtualna (numeru fizycznej karty tam nie widzę). Jest to dla mnie niejasne. Mam wrażenie jakbym, po moich interwencjach, otrzymała płatny duplikat.

Odpowiedz

Dobrze, że karta wreszcie dotarła :)

Pobrana opłata dotyczy wysyłki karty w przypadku posiadania darmowego planu, więc wszystko się zgadza. Aktualnie możesz korzystać z karty fizycznej i karty wirtualnej – mają one różne numery, bo (choć są powiązane z tym samym kontem) to dwie różne karty ;) z pewnością nie są to duplikaty.

Odpowiedz

Witam wszystkich ? Mam problem przy zakladaniu konta zle wpisal mi sie email teraz nie moge otworzyc konta bo wysyla mi wiadomosc na nie ten adres prosze powiedzcie jak moge zmienic teraz adres email nie moge dokonczyc rejestracji ani otworzyc konta raz jeszcze ???

Odpowiedz

Tutaj niewiele pomożemy. Najlepiej skontaktować się bezpośrednio z N26, może coś da się zrobić.

Odpowiedz

Mnie tylko interesuje czy da się wymienić u nich złotówki na euro?

Odpowiedz

N26 nie oferuje usługi wymiany walut, a jedyną walutą, jaką operuje, jest euro. Oczywiście możesz wykonać przelew z konta w PLN na rachunek w N26, ale musisz się liczyć z kosztami po stronie banku, z którego wyjdzie przelew.

Jeśli zależy Ci na korzystnej wymianie walut, to polecałbym raczej Revoluta ?

Odpowiedz

Właśnie szukam zastępstwa za Revoluta, żeby tak samo można było wymieniać waluty

Odpowiedz

Skoro o samą wymianę walut chodzi, to może któryś z kantorów internetowych? https://www.najlepszekonto.pl/ranking-kantorow-internetowych

Odpowiedz

Czy istnieje możliwość otworzenia konta dla dwóch współwłaścicieli (małżeństwo) ?

Odpowiedz

Niestety, nie ma takiej możliwości. Konto w N26 można otworzyć jedynie indywidualnie.

Odpowiedz

Czy przy przelewie większych środków powyżej 10 000 euro na konto N26 z Polskiego konta bank Niemiecki będzie żądał dokumentów dotyczących pochodzenia środków oraz zablokuje środki na koncie?

Odpowiedz

Trudno powiedzieć na 100%, bo transakcje są oceniane indywidualnie, a każda instytucja może stosować własną politykę. Niektórym fintechom zdarza się blokować środki, o ile mają jakieś wątpliwości (mniej lub bardziej uzasadnione) co do ich źródła, ale tutaj formalnie mamy jednak do czynienia z bankiem. Osobiście trudno mi odpowiedzieć jednoznacznie, gdyż na konto w N26 nigdy nie przyjmowałem przelewów na wyższe kwoty.

Odpowiedz

A czy to konto w N26 można obsługiwać "w pełni" przez przeglądarkę www na komputerze a nie aplikacją na telefonie?

Odpowiedz

Tak, internetowy serwis transakcyjny daje pełne możliwości zarządzania kontem.

Odpowiedz

witam mam pytanko czy polski komornik morze zająć konto to 1 pytanko 2 czy w tym Bonku są korony szweckie bo wypłatę dostaję w koronach

Odpowiedz

Kwestia egzekucji komorniczych to dość grząski grunt, jednak, zgodnie z moją wiedzą, co do zasady zajęciu przez polskiego komornika podlegają środki na "polskim" rachunku. Wyjątkiem jest sytuacja, gdy dłużnik otrzymuje na zagraniczny rachunek wynagrodzenie za pracę wykonywaną w Polsce. Mimo to zaznaczam, że nie jestem szczególnie biegły w tej materii ?

Co do drugiego pytania, to akurat sprawa jest jasna – N26 prowadzi wyłącznie rachunki w EUR.

Odpowiedz

Witam serdecznie czy będąc ob. Polski założyłem rachunek w n26, czy w takiej sytuacji nie posiadając zameldowania w Niemczech mogę zasilić konto gotówką euro w punktach sprzedaży na terytorium Niemiec np. w REWE?

Odpowiedz

Logiczne wydaje mi się, że tak – nie sądzę, by obywatelstwo czy adres zameldowania miały tu znaczenie.

Przyznam jednak, że tego nie testowałem. Może ktoś ma w tej kwestii jakieś doświadczenie i zechce się podzielić? ?

Odpowiedz

Kiedy dostanę numer Konta Bankowego?po otrzymaniu Karty

Odpowiedz

Sprawdzimy to i wrócimy z odpowiedzią.

Odpowiedz

Konto z numerem otrzymujemy natychmiast po jego otwarciu, jeszcze przed wysyłką karty. Jest to poniekąd logiczne, bo zanim otrzymamy kartę, musimy najpierw zasilić nowo otwarty rachunek.

Odpowiedz

A jak to jest z wysłaniem tej karty czy musi być imię i nazwisko na skrzynce i czy może to być np adres do siostry?

Odpowiedz

Karta zostanie wysłana na imię i nazwisko posiadacza konta. Natomiast nie wydaje mi się, by podanie do wysyłki innego adresu niż faktyczny adres zamieszkania było problemem – ostatecznie to tylko adres wysyłki. Ni przypuszczam też, byś musiał osobiście odebrać kopertę. Z mojego doświadczenia wynika, że wszystkie karty, które przychodziły pocztą z zagranicznych banków i fintechów po prostu znajdowałem w skrzynce.

Odpowiedz

Mam taki problem zrobiłam przelew do Polski i na stronie głównej ciągle mam oczekuje i żeby w to wejść i anulować lub potwierdzić ale nie mogę nic z tym zrobić nawet wejść się nie da czy ktoś wie co m zrobić bo pieniądze mam zamrożone

Odpowiedz

Kiedy zleciłaś przelew? Czy to był przelew TrasferWise?

Odpowiedz

Warto też wspomnieć że dla klientów z adresem zamieszkania w Niemczech, Austrii lub Niderlandii (Holandii) n26 oferuje też karty Maestro której akceptowalność w tych krajach jest nieco wyższa niż Mastercard

warunkiem otrzymania takiej karty jest saldo min. 100 euro na koncie

Odpowiedz

Dzięki za info :)

Odpowiedz

Częściowo przeźroczystą kartę oferuje również Citi Handlowy dla nowego rachunku. Fajny bajer.

Odpowiedz

I chyba Idea Bank jeśli się nie mylę. Użyteczność niewielka, ale fajna ciekawostka :)

Odpowiedz

mBank,PKO, Getin (nawet fluorescencyjną!) również oferują przezroczyste karty

Odpowiedz

W ubiegłym roku założyłem konto z ciekawości i nawet zdarzyło mi się kilka razy skorzystać. Przy moim okazjonalnym korzystaniu nie natknąłem się na żadne opłaty. Mogę polecić, rzeczywiście w aplikacji wszystko jasno i klarownie pokazane. Piszę to z perspektywy kogoś, kto z obcych walut ma tylko do czynienia z euro. Gdybym chciał płacić w innej walucie to wiadomo, że Revolut miażdży.

Odpowiedz

A ja może w tej kwestii zadam pytanie. Płatności w Euro, to standard. Zasilanie konta. Czy ktoś inny może wpłacić przelać na to konto pieniądze. Zbieram pieniądze od ludzi na noclegi w Austrii i muszę zapłacić poprzez booking.com. Nie chcę sam wpłacać. Czy ktoś wie, jak to wygląda? To, że bank pobierze kasę za przelew, to pewne.

Byłbym wdzięczny za odpowiedź na [email protected]

Odpowiedz