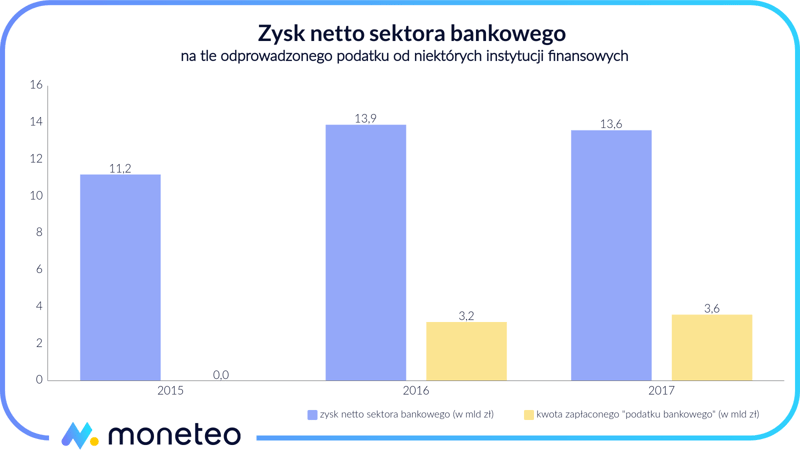

Jak wynika z opracowania Komisji Nadzoru Finansowego, w 2017 roku 21 podmiotów bankowych zobligowanych do płacenia „podatku bankowego” odprowadziło z tego tytułu - bagatela – 3,6 mld zł! Za taką kwotę można by wybudować dwa Stadiony Narodowe lub też w całości pokryć koszt budowy czterdziestokilometrowego odcinka drogi ekspresowej S7 między Gdańskiem i Elblągiem.

Czym jest podatek od niektórych instytucji finansowych?

Podatek od niektórych instytucji finansowych to danina obowiązująca w Polsce od 1 lutego 2016 roku. Jej płatnikami są: banki, SKOK-i, instytucje kredytowe i pożyczkowe, a także firmy związane z sektorem ubezpieczeniowym. Stawka podatku dla wszystkich wymienionych wynosi 0,0366% miesięcznie.

W przypadku banków oraz SKOK-ów podstawę opodatkowania stanowią posiadane aktywa (głównie kredyty), przy czym z obowiązku płacenia daniny wyłączone są kapitały własne oraz inwestycje w obligacje skarbowe. Podmioty o aktywach do 4 mld zł są natomiast całkowicie zwolnione z obowiązku płacenia „podatku bankowego”. Według danych KNF łączna podstawa opodatkowania w sektorze bankowym wynosiła na koniec 2017 roku 863,1 mld zł, a miesięczne wpływy z tego tytułu wynosiły średnio 300 mln zł (3,6 mld zł rocznie).

Koszt przerzucony na klientów?

Jeszcze zanim „podatek bankowy” wszedł w życie, szerokie grono ekspertów (ale i zwykłych obywateli bez ekonomicznego wykształcenia) alarmowało, że jego koszt zostanie przerzucony na klientów banków. Mówiąc bardziej obrazowo – instytucje finansowe zamiast wziąć nową daninę na siebie, podniosą po prostu opłaty za korzystanie z rachunków osobistych, kart płatniczych, czy też odbiją to sobie wyższym oprocentowaniem udzielanych kredytów.

Oczywiście włodarze poszczególnych banków jak jeden mąż zaprzeczyli (i nadal zaprzeczają) tym oskarżeniom. Jednak ich słowa dość mocno kłócą się z wynikami finansowymi sektora.

W 2016 roku - mimo wprowadzenia gigantycznego podatku - zysk działających w Polsce banków zwiększył się w stosunku do 2015 roku o prawie 3 mld zł. Tylko niewiele gorzej było rok później, kiedy to po raz kolejny wynik sektora okazał się być znacznie lepszy niż w roku poprzedzającym wprowadzenie „podatku bankowego”.

Oczywiście tak duża poprawa wyników równie dobrze mogła być efektem jakiegoś nadzwyczajnego ożywienia w naszym kraju. Fakt – w ostatnich kwartałach polskiej gospodarce wiodło się bardzo dobrze. My jednak bardziej skłaniamy się do hipotezy, że banki w subtelny sposób zrekompensowały sobie konieczność płacenia „podatku bankowego” kosztem klientów. Czy jesteśmy w stanie w jakiś sposób zweryfikować to twierdzenie? Spróbujemy!

Trop nr 1 – opłaty za rachunki osobiste i karty płatnicze

Pierwsza poszlaka wskazująca, że z przerzucaniem „podatku bankowego” na klientów może być coś na rzeczy, pochodzi z opracowanego przez NBP raportu na temat kosztów korzystania z usług bankowych.

Wynika z niego, że w 2014 roku łączna opłata za obsługę konta osobistego oraz wydanej do niego karty debetowej nie przekraczała 6 zł miesięcznie. W czerwcu 2015 roku – czyli wtedy, kiedy możliwość wprowadzenia „podatku bankowego” nabrała realnych kształtów – przeciętne opłaty za wymienione usługi wynosiły już 7,80 zł. Natomiast kiedy projekt ustawy trafił do podpisu na prezydenckie biurko (styczeń 2016), opłaty za konto i kartę poszybowały do ponad 10 zł. Oznacza to blisko dwukrotny wzrost na przestrzeni zaledwie 18 miesięcy! Od tego czasu koszty obu usług pozostają na zbliżonym poziomie (w najbliższym czasie z uwagi na dyrektywę o podstawowym rachunku bankowym możliwy jest ich spadek).

Wniosek: Prace nad wprowadzeniem „podatku bankowego” (a następnie jego uchwalenie) zbiegły się z wyraźnymi podwyżkami za korzystanie z ROR-u oraz karty. W skali pojedynczego klienta odnotowany wzrost wyniósł ok. 4-4,5 zł. Natomiast w skali ok. 37 mln obsługiwanych kart płatniczych i ok. 45 mln prowadzonych kont osobistych w pewnym przybliżeniu przekłada się to ponad 100 mln zł miesięcznie dodatkowych przychodów z tego tytułu.

|

Okres |

Średni koszt obsługi konta |

Średni koszt obsługi karty |

SUMA |

Zmiana w stosunku do czerwca 2014 roku |

|---|---|---|---|---|

|

czerwiec 2014 r. |

3,04 zł |

2,61 zł |

5,65 zł |

|

|

grudzień 2014 r. |

3,30 zł |

2,68 zł |

5,98 zł |

5,8% |

|

czerwiec 2015 r. |

4,09 zł |

3,71 zł |

7,80 zł |

38,1% |

|

grudzień 2015 r. |

5,53 zł |

5,40 zł |

10,93 zł |

93,5% |

|

czerwiec 2016 r. |

4,75 zł |

5,34 zł |

10,09 zł |

78,6% |

|

grudzień 2016 r. |

4,74 zł |

5,48 zł |

10,22 zł |

81,0% |

|

czerwiec 2017 r. |

4,74 zł |

5,07 zł |

9,81 zł |

73,6% |

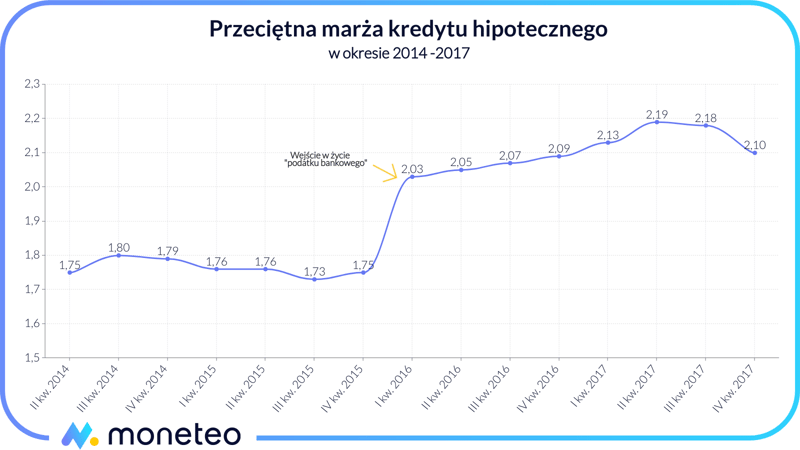

Trop nr 2 – wysokość marży kredytów hipotecznych

Interesujących danych na temat tego, kto faktycznie płaci „podatek bankowy”, dostarczają również raporty ZBP prezentujące wysokość przeciętnej marży kredytów hipotecznych udzielanych przez banki.

Z dostępnych informacji wynika, że pomiędzy I kwartałem 2014 roku a IV kwartałem 2015 roku wysokość marży była mniej więcej stała i wynosiła ok. 1,75%. W pewnym uproszczeniu – tyle w ujęciu procentowym banki zarabiały na każdym udzielonym kredycie. Jednak począwszy od I kwartału 2016, czyli okresu, w którym „podatek bankowy” wszedł w życie, marże poszły mocno w górę, osiągając pułap około 2,10%.

Dla statystycznego kredytobiorcy (kredyt na 25 lat, pożyczona kwota 240 tys. zł) podwyżka ta oznacza miesięczne raty o ok. 80 zł wyższe od tych, które płaciłby, biorąc kredyt rok czy dwa lata wcześniej. Dziwnym trafem jest to niemal dokładnie tyle samo, ile wynosi kwota „podatku bankowego”, jaki z tytułu udzielonego kredytu muszą odprowadzić banki*.

Wniosek: Wejście w życie podatku od niektórych instytucji finansowych pokrywa się z okresem, w którym odnotowano gwałtowny wzrost marży kredytów hipotecznych. W skali całego rynku tych kredytów (ok. 170 tys. umów kredytowych podpisanych od lutego 2016 roku) oznacza to łączny wzrost rat kredytobiorców o ok. 14 mln zł miesięcznie.

* Jak podaje ZBP, statystyczny kredyt hipoteczny udzielany w 2017 roku miał wartość ok. 240 tys. zł. Po dokonaniu korekty o kapitały własne banków oznacza to, że od każdego takiego kredytu co miesiąc należy odprowadzić ok. 75 zł „podatku bankowego”.

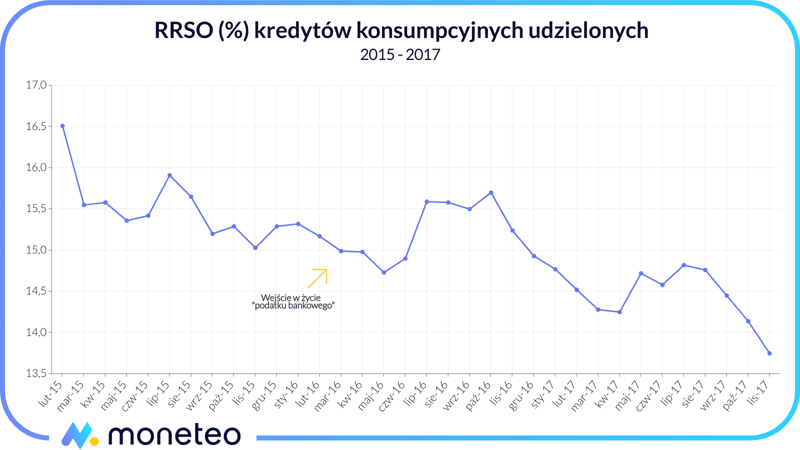

Trop nr 3 – oprocentowanie kredytów konsumpcyjnych

Trzeci podjęty przez nas trop okazał się tym razem fałszywy. Założyliśmy, że próba przerzucenia na klientów „podatku bankowego” będzie widoczna w rosnącym oprocentowaniu kredytów konsumpcyjnych dla osób fizycznych.

Tymczasem, jak wynika z danych udostępnionych przez NBP, nic takiego nie miało miejsca. Wprawdzie tuż po wejściu podatku w życie odnotowano niewielki wzrost RRSO (Rzeczywista roczna stopa oprocentowania, patrz ramka poniżej), ale patrząc na informacje z kilku lat, obserwowany jest wyraźny trend spadkowy. Według najnowszych dostępnych danych (listopad 2017) RRSO kredytów konsumpcyjnych udzielanych przez polskie banki spadło poniżej 14,00% i był to najniższy poziom w historii.

Wniosek: Dostępne dane pokazują brak jakiejkolwiek zależności pomiędzy wprowadzeniem „podatku bankowego” a wzrostem oprocentowania kredytów konsumpcyjnych.

Czym jest Rzeczywista roczna stopa oprocentowania?

RRSO oznacza całkowity koszt kredytu wyrażony w ujęciu rocznym. Miernik ten ułatwia porównywanie ze sobą poszczególnych ofert kredytowych, które różnią się od siebie np. pod względem liczby spłacanych rat. RRSO obejmuje wszelkie koszty związane z posiadaniem kredytu, takie jak naliczone odsetki czy pobrane prowizje.

Trop nr 4 – popyt na obligacje Skarbu Państwa

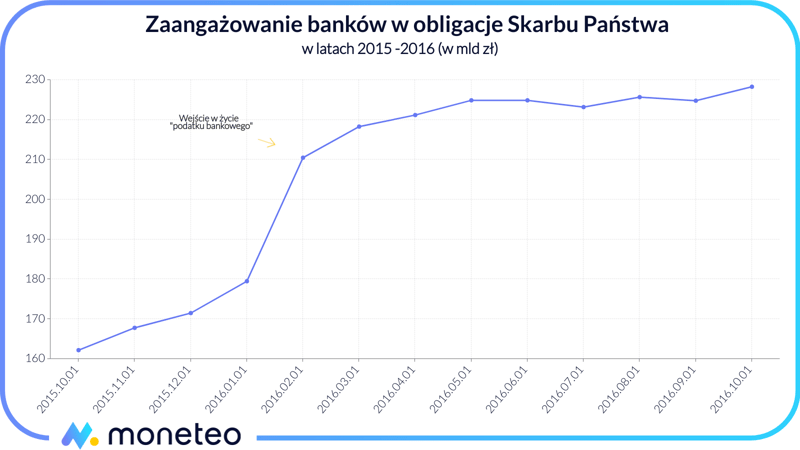

Na koniec coś, co nie dotyczy bezpośrednio klientów, ale pokazuje, jak w całkiem przemyślany sposób banki minimalizują negatywny wpływ „podatku bankowego” na swoje bilanse. Sposobem, który mamy na myśli, jest kupno polskich obligacji skarbowych. Tym, którzy zastanawiają się, co wspólnego ma polski dług z „podatkiem bankowym” przypomnimy, że obligacje emitowane przez Ministra Finansów są z niego zwolnione. Innymi słowy – bankom opłaca się pożyczać państwu pieniądze. Raz, że zarabiają na tym całkiem przyzwoite odsetki (oprocentowanie 10-letnich obligacji to obecnie ok. 3,3%), a dwa, że unikają w ten sposób nieprzyjemnej daniny.

Prezentowane poniżej dane pokazują zaangażowanie banków w rynek polskich obligacji skarbowych w latach 2015-2016. Wynika z nich, że już od jesieni 2015 roku popyt na polski dług stopniowo rósł, a bankowi dealerzy co miesiąc inwestowali w niego po 5-8 mld złotych. Prawdziwy „run” nastąpił jednak dopiero w styczniu 2016 roku, czyli tuż przed wejściem podatku w życie. W ciągu zaledwie 30 dni w portfelach banków przybyło obligacji za ponad 30 mld zł.

Wniosek: kupując polskie obligacje Skarbu Państwa, banki zoptymalizowały swoje portfele aktywów pod kątem obciążenia „podatkiem bankowym”. Biorąc pod uwagę wyłącznie inwestycje dokonane między październikiem 2015 roku a kwietniem 2016 roku, udało im się dzięki temu obniżyć wysokość należnej daniny o ponad ćwierć miliarda złotych rocznie.

Kto w końcu płaci podatek bankowy?

Jak pokazaliśmy w naszym artykule, wprowadzenie „podatku bankowego” niemal idealnie zbiegło się w czasie z wyraźnymi podwyżkami opłat za prowadzenie rachunków osobistych, obsługę kart płatniczych oraz ze wzrostem marży kredytów hipotecznych. Jednocześnie skala tych podwyżek była zbieżna z kosztami, jakimi z tytułu nowego podatku zostały obciążone banki (wniosek ten dotyczy udzielanych kredytów hipotecznych).

Złudzeń na temat tego, kto faktycznie opłaca „podatek bankowy”, nie pozostawiają również wyniki finansowe sektora bankowego za ostatnie dwa lata. Jedynym argumentem „na nie” jest natomiast analiza oprocentowania kredytów gotówkowych, które mimo wejścia nowej daniny w życie powędrowało mocno w dół.

Wniosek: Hipoteza o tym, że banki przerzuciły koszt podatku od niektórych instytucji finansowych na swoich klientów, jest wysoce prawdopodobna.

Komentarze

(3)Przepraszam bardzo, ale co to ma znaczyć ten zapis???:

"Pominięto przypadki, w których opłaty można było uniknąć po spełnieniu określonych przez bank warunków."

Przecież wykluczając z analizy te bardziej atrakcyjne oferty rynkowe i pomijając faktycznie płacone przez klientów opłaty, taka analiza nie może być rzetelna.

Brakuje tu też szerszego kontekstu - zmian i zmienności na przestrzeni kilkunastu lat, zmian opłat w innych krajach regionu i Europy.

Odpowiedz

Dane w tabeli "Średni miesięczny koszt obsługi konta osobistego oraz karty debetowej" pochodzą z cyklicznych raportów NBP. Bank w celu zapewnienia porównywalności cen uwzględnia tylko 1 najtańsze konto w danym banku, pomijając przypadki, kiedy opłaty można było uniknąć po spełnieniu określonych warunków. Stąd w stopce tabeli znalazł się właśnie taki zapis - to jest metodologia NBP, a nie naszego portalu.

Z naszej strony możemy jedynie dodać, że w najbliższej przyszłości planujemy opracowanie własnego "Barometru cen na rynku bankowym", gdzie aspekt "uniknięcia opłaty przy spełnieniu aktywności" będzie uwzględniony.

Odpowiedz

Chyba nie w każdym banku tak jest. Ja mam już ze 2 lata konto w orange finanse i nie zapłaciłam bankowi grosza z jakiegokolwiek tytułu ( kredytów nie biorę, wszystko inne mam za darmo).

Odpowiedz