Pełna nazwa rachunku brzmi: PKO Konto za Zero. Czy, adekwatnie do nazwy, rzeczywiście jest to konto za 0 zł? W odniesieniu do kosztów związanych z samym rachunkiem tak, prowadzenie konta jest bowiem bezwarunkowo darmowe. Prowizji za korzystanie z karty debetowej można uniknąć po spełnieniu prostych warunków aktywności.

Konto za Zero w PKO BP – czy tak jest naprawdę?

Poniżej przedstawiamy najbardziej istotne parametry rachunku Konto za Zero w PKO BP:

0 zł / 10 zł

opłaty unikniesz, jeżeli w ciągu miesiąca wykonasz min. 5 transakcji bezgotówkowych kartą (w tym: Apple Pay) lub Blikiem

- 0 zł - bankomaty własne banku

- 10 zł - pozostałe bankomaty

| Przeznaczenie konta | konto osobiste dla osób powyżej 18. r.ż. |

|---|---|

| Oprocentowanie rachunku | 0% |

| Opłata za otwarcie konta | 0 zł |

| Miesięczna opłata za prowadzenie rachunku | 0 zł |

| Typy kart płatniczych | PKO Ekspres VISA payWave |

|---|---|

| Funkcjonalność karty |

|

| Opłata za wydanie karty | 0 zł |

| Opłata za odnowienie karty | 0 zł |

| Miesięczna opłata za kartę | 0 zł / 10 zł |

| Możliwość uniknięcia opłaty za kartę | opłaty unikniesz, jeżeli w ciągu miesiąca wykonasz min. 5 transakcji bezgotówkowych kartą (w tym: Apple Pay) lub Blikiem |

| Płatność kartą za granicą | 4% za przewalutowanie transakcji |

| Wypłata z bankomatów w Polsce |

|

|---|---|

| Wypłata z bankomatu w Polsce Blikiem | 0 zł |

| Wypłata z bankomatów za granicą | 0 zł + 4% od wartości transakcji za przewalutowanie |

| Wpłata gotówki we wpłatomacie |

dotyczy również wpłat Blikiem |

| Cashback | 2 zł |

| Wpłata gotówki w oddziale banku |

|

| Wypłata gotówki w oddziale banku |

|

| Zwykły przelew internetowy | 0 zł |

|---|---|

| Przelew natychmiastowy | 4,99 zł |

| Zlecenie stałe | 0 zł |

| Polecenie zapłaty | 1 zł |

| Zwykły przelew w oddziale banku | 10 zł |

| Koszt przelewu SEPA | 0 zł (spread na EUR ok. 5%) |

| Koszt przelewu (zagranicznego) SWIFT | 25 zł |

| Kody SMS (autoryzacja operacji) | 0 zł |

| Przelew na telefon Blik | 0 zł |

| Płatności mobilne |

|

|---|

Bank nie pobiera opłat za Konto za Zero, jest ono bezwarunkowo bezpłatne. Z rachunkiem mogą się jednak wiązać inne prowizje, np. za prowadzenie karty debetowej, wypłaty z obcych bankomatów, przelewy natychmiastowe.

Wyrobienie karty debetowej nie jest konieczne, z powodzeniem zastąpi ją Blik, którym można płacić za zakupy oraz wpłacać/wypłacać pieniądze. Jeśli jednak zdecydujesz się na posiadanie karty, to pamiętaj, że PKO BP wymaga, by w okresie rozliczeniowym wykonać nią określoną liczbę transakcji (nie ma żadnych dodatkowych wymogów, np. że muszą to być płatności zbliżeniowe), by była ona bezpłatna. Zwracam uwagę, że okresem rozliczeniowym nie jest miesiąc kalendarzowy, ale miesięczny okres liczony od dnia wydania karty. Ułatwieniem w spełnieniu warunków aktywności jest fakt, że zaliczane są także operacje Blikiem.

Trzeba też uważać przy wypłacie gotówki kartą. Tylko korzystanie z bankomatów PKO BP jest darmowe, za wypłaty z innych urządzeń bank pobiera prowizje.

Zaznaczmy, że Konto za Zero może być otwarte jako rachunek wspólny, czyli taki, którego współwłaścicielami są dwie (a czasem nawet więcej) osoby.

Co oferuje Konto za Zero?

Możliwość dokonywania wpłat i wypłat czy realizowania przelewów to podstawowe funkcjonalności konta dostępne dla każdego rachunku oszczędnościowo-rozliczeniowego w dowolnym banku. Współcześnie o atrakcyjności oferty decydują bankowość elektroniczna i różne dodatkowe usługi. Spójrzmy, co pod tym względem ma do zaoferowania bank PKO BP.

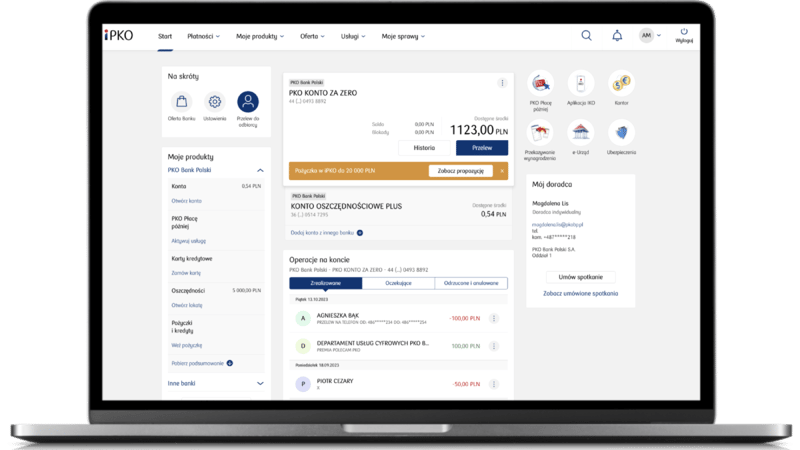

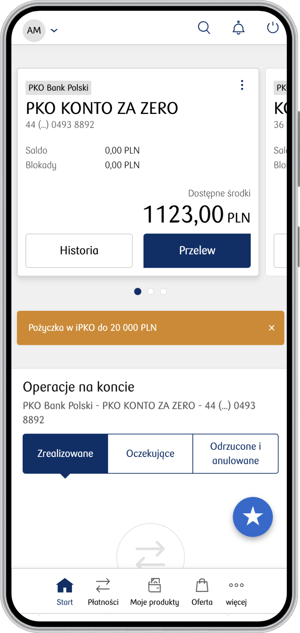

Bankowość elektroniczna: serwis internetowy iPKO i aplikacja mobilna IKO

W bankowości internetowej iPKO zrealizujesz wszystkie podstawowe operacje bankowe (przelewy standardowe i natychmiastowe, polecenia zapłaty, zlecenia stałe), ale za jej pośrednictwem zyskasz także dostęp do wielu innych usług (o części z nich piszemy niżej).

W aplikacja IKO można nie tylko wykonać podstawowe operacje, ale i skorzystać z Blika, zamówić kolejne produkty (np. kartę kredytową, wziąć pożyczkę) czy zainwestować swoje oszczędności w programy emerytalne lub fundusze inwestycyjne.

Aplikacja oferuje też wiele usług przydatnych w codziennym życiu. Kupisz w niej bilet komunikacji miejskiej i kartę podarunkową, opłacisz parking lub przejazd autostradą, doładujesz telefon, a także skorzystasz z wielu ubezpieczeń.

Płatności mobilne

Bank PKO BP oferuje szeroką gamę dostępnych płatności mobilnych. Korzystając z Konta za Zero zapłacisz Blikiem (w tym zbliżeniowo, wpłacisz i wypłacisz gotówkę, doładujesz konto w AppStore i zrobisz przelew na telefon) oraz Google Pay, Apple Pay, Garmin Pay, Xiaomi Pay (tylko dla kart z logo Mastercard) i SwatchPay.

Limit w koncie

Będąc posiadaczem Konta za Zero możesz złożyć wniosek o debet w wysokości do 1000 zł. Jeśli spłacisz go w ciągu 30 dni, bank nie naliczy żadnych odsetek; w miesiącu, w którym skorzystasz z pieniędzy, pobierze jedynie niewielką jednorazową prowizję. Taka opcja przyda się w przypadku nieprzewidzianych wydatków powodujących perturbacje w domowym budżecie. Pamiętaj, że wysokość kwoty (maksymalnie 1000 zł), która zostanie Ci przyznana, zależy od wysokości Twoich dochodów.

PKO Konto za Zero – specjalne warunki z Kartą Dużej Rodziny

Posiadacze Karty Dużej Rodziny nie płacą nie tylko za rachunek, ale i prowadzenie wydanej do niego karty płatniczej (o ile choć jedno z dzieci ma w PKO BP swój rachunek); bank pobiera od nich obniżone prowizje za wybrane produkty kredytowe. Szczegóły preferencji zawarte są w umowie rachunku, którą trzeba podpisać w placówce banku.

PKO Inwestomat – sposób na proste inwestowanie

Dla tych, którzy boją się samodzielnego inwestowania, nie chcą samodzielnie śledzić rynków finansowych i podejmować na bieżąco decyzji inwestycyjnych, bank przygotował PKO Inwestomat, czyli proste narzędzie do inwestowania online. Wystarczy, że określisz cel inwestycji (np. emerytura, pomnażanie majątku), a Inwestomat przeanalizuje Twoje potrzeby i przedstawi Ci propozycje dopasowanych do nich inwestycji.

e-Tożsamość

Posiadając Konto za Zero możesz też stworzyć e-Tożsamość, która pozwala wygenerować Profil zaufany służący do załatwiania spraw urzędowych zdalnie. Posiadając go złożysz wniosek o nowy dowód osobisty lub zgłosisz jego utratę, sprawdzisz punkty karne, zobaczysz aktualne i historyczne dane o swoich pojazdach, a nawet zyskasz dostęp do informacji o leczeniu w Internetowym Koncie Pacjenta.

Z e-Tożsamością stworzysz też e-Podpis mSzafir pozwalający na podpisywanie na odległość pism do urzędów czy sądów, umów najmu, kupna czy sprzedaży samochodu.

Inne przydatne możliwości

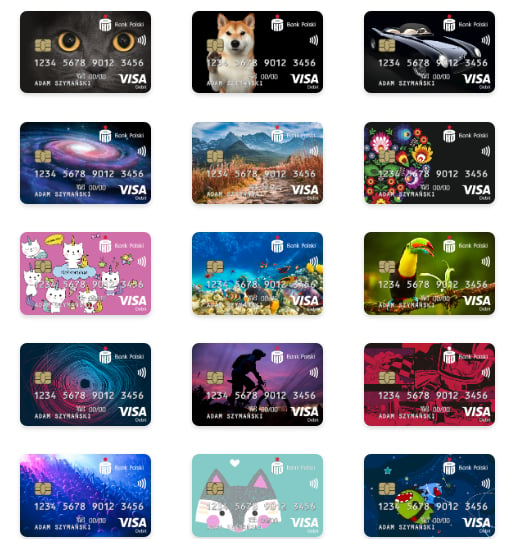

Wspomnę jeszcze o niestandardowym wzorze karty debetowej, za który co prawda trzeba zapłacić, ale jeśli lubisz wyrażać swoją osobowość, czemu by z tego nie skorzystać. Wśród dostępnych propozycji coś ciekawego dla siebie znajdą zarówno miłośnicy przyrody, kibice piłkarscy (bank oferuje karty w barwach klubów grających w ekstraklasie) , jak i zwolennicy abstrakcyjnych grafik.

Przydatna może też być usługa o nazwie Automarket oferowana przez PKO Leasing. Jej użytkownicy mają dostęp do szerokiego wyboru gotowych do odbioru nowych samochodów, jak i pojazdów używanych ze sprawdzonym stanem technicznym. Decydując się na zakup jednego z nich, zyskujesz gwarancję i obsługę serwisową oraz korzystne warunki finansowania.

Instrukcje i przewodniki

Bank PKO BP przygotował dla zainteresowanych jego ofertą liczne poradniki, przewodniki i instrukcje w formie krótkich filmików, które znajdziesz na stronie internetowej. Dowiesz się z nich nie tylko tego, jak załatwić codzienne sprawy związane z finansami (np. zaciągnąć pożyczkę, zlecić przelew wynagrodzenia na Konto za Zero, złożyć dyspozycję przeniesienia rachunku albo zamknąć konto), ale i te, które są realizowane w określonych okolicznościach (np. zgłoszenie utraty dowodu osobistego czy wypłata pieniędzy z konta po Twojej śmierci).

Kto może otworzyć Konto za Zero?

Konto za Zero przeznaczone jest dla osób pełnoletnich. Bank PKO BP nie wprowadził jego wersji dla innych grup wiekowych. Dzieciom, nastolatkom i studentom dedykowane są odrębne rachunki.

Promocje dotyczące Konta za Zero

Zastanawiając się nad ofertą PKO BP warto sprawdzić, czy nie trwa akurat jakaś akcja specjalna, z której można skorzystać i zdobyć bonus

Jak założyć Konto za Zero w banku PKO?

Jak zapewne podejrzewasz, sposobów na otwarcie konta jest kilka: możesz to zrobić na stronie internetowej banku, po czym poczekać na kuriera, który dostarczy Ci umowę do podpisu, albo załatwić wszystko w aplikacji mobilnej IKO zawierając umowę metodą „na selfie”, ewentualnie udać się do placówki PKO BP i tam dopełnić wszelkich formalności.

Produkty powiązane z Kontem za Zero

Produkty Oszczędnościowe

poza ofertą na nowe środki oprocentowanie wynosi 1% w skali roku

Oferta walutowa

Rachunek Walutowy

EUR, USD, GBP, CHF, DKK, NOK, SEK, CZK, HUF

od 0 zł do 10 zł (w zależności od posiadanego konta osobistego)

0 zł

Kantor PKO BP

10 walut: PLN, EUR, USD, CHF, GBP, DKK, NOK, SEK, CZK, HUF

Im niższy spread, czyli różnica między ceną zakupu a ceną sprzedaży danej waluty, tym bardziej opłacalna oferta. W kwietniu 2024 roku średni spread w kantorze PKO BP dla czterech głównych walut (EUR, USD, CHF i GBP) wynosił 1,03%.

>2%

Im niższy spread, czyli różnica między ceną zakupu a ceną sprzedaży danej waluty, tym bardziej opłacalna oferta. W kantorze PKO BP średni weekendowy spread dla czterech głównych walut (EUR, USD, CHF i GBP) wynosi najczęściej >2%.

Dostęp do kantoru jest darmowy, bezpłatne są również konta walutowe PKO BP (pod warunkiem posiadania karty wielowalutowej)

Konto dla dziecka

- 0 zł - bankomaty PKO BP

- 5 zł - pozostałe bankomaty

Komentarze i opinie

(142)Termin karty płatniczej wygasł w ubiegłym roku. Karta straciła ważność w listopadzie2023r. Bank nie przysłał nowej karty ale klient też nie chciał (złożono pisemne wypowiedzenie umowy karty listem poleconym) . Dlaczego bank wciąż nalicza 10zł opłaty za nieuzywanie karty, której de facto klient już nie ma, bo syraciła ważnośc??? Karta zostala odeslana do banku. Czy pełnomocnik do konta musi się stawic osobiscie w banku???

Odpowiedz

W sprawie wyjaśnienia sytuacji proponuję zwrócić się do banku. Być może wypowiedzenie umowy nie zostało z jakiegoś powodu zrealizowane, a nowy "plastik" został do klienta wysłany, choć do niego nie dotarł.

Pełnomocnik konta nie jest jego właścicielem i jego obecność bądź zgoda nie konieczna przy zamykaniu rachunku.

Odpowiedz

Czy do konta można dodać pełnomocnika w bankowości internetowej czy trzeba iść do oddziału? i ile to kosztuje?

Odpowiedz

Można dodać pełnomocnika zarówno w bankowości internetowej, jak i w oddziale, tylko że pełnomocnik również musi mieć konto w PKO BP. Udzielenie pełnomocnictwa jest płatne i kosztuje 10 zł (bankowość internetowa) lub 25 zł (oddział).

Odpowiedz

Ktoś przekształcał Konto za Zero w Aurum i mógłby podzielić się swoim doświadczeniem?

Odpowiedz

Masakra.

Chciałem założyć na selfie, wykonałem wszystkie czynności i otrzymałem maila, że odrzucono. Dzwonie na infolinie i Pani mówi, że widocznie coś nie pozwoliło. I tyle. I że mogę w oddziale. na prawdę, świetny bank. Polecam dla wszystkich, którą mają za dużo czasu.

Odpowiedz

Byłem dzisiaj w placówce PKO BP założyć Konto za Zero. Chciałem je założyć bez karty debetowej, lecz pracownica banku poinformowała mnie, że nie ma możliwości założenia Konta za Zero bez karty (system nie daje takiej możliwości). Czy mogę odstąpić od umowy gdy zostanie dostarczona do mnie karta i korzystać z konta bez żadnych opłat?

Odpowiedz

Ja założyłam to konto przez internet i była możliwość odznaczenia że chce kartę

Odpowiedz

Czyli wychodzi na to, że pracownicy oddziału są niekompetentni, albo naciągają klientów.

Odpowiedz

Na to wygląda

Odpowiedz

właśnie założyłem jedynie konto oszczędnościowe (bez karty bo mi nie potrzebna) dla skorzystania z promocyjnego oproc 8,5 %.Czy założenie konta osobistego (ROR) Konto za zero - również bez karty będzie obciążane opłata za kartę z tytułu nie wykonania 5 transakcji? jak założyć konto za zero teraz (mam już konto oszcz)

Odpowiedz

Jeśli nie masz karty, to bank nie nalicza opłaty za korzystanie z niej. Jako klient PKO BP powinieneś widzieć możliwość zawnioskowania o Konto za Zero w swojej bankowości elektronicznej.

Odpowiedz

Jak nie ma karty to nie ma opłat za nią

Odpowiedz

Czy mogę założyć konto za zero ale bez karty do bankomatu, chce tylko za pomocą tego konta założyć konto oszczędnościowe żeby miedz oprocentowanie 8,5%?

Odpowiedz

Tak, karta nie jest obowiązkowa przy ofercie na koncie oszczędnościowym.

Odpowiedz

Jeśli chce się założyć konto przez selfie wyskakuje mi: "Niektóre funkcje konta będą wymagały dodatkowego potwierdzenia tożsamości w dowolnym oddziale banku"

O jakie funkcje konkretnie chodzi? Czy sa to limity transakcyje jak w przypadku pekao sa? Czy w przypadku PKO BP nie ma ograniczen przelewow przy trybie selfie?

Odpowiedz

Bez weryfikacji dokumentu tożsamości w oddziale nie można:

- zmienić maksymalnego limitu dziennego transakcji z 10 000 zł

- zmienić limitów karty debetowej

- korzystać z e-urzędu

- zmienić limitów IKO

- zamówić kolejnej karty do konta.

Odpowiedz

Dziękuję za odpwiedź. Czyli nie za bardzo warto to robić, lepiej wybrać kuriera.

Z tego co rozumiem przy opcji kuriera już nie ma żadnych ograniczeń?

Odpowiedz

Weryfikacja tożsamości podczas spotkania z kurierem traktowane jest jak okazanie dowodu tożsamości w placówce; klient ma pełny dostęp do rachunku pod warunkiem, że podpisze dokument „Potwierdzenie Twojej tożsamości i wzór podpisu”.

Odpowiedz

Czy posiadając już Rachunek Rejestrowy (obligacje) w Biurze Maklerskim PKO BP i zakładając teraz Konto za Zero przez selfie będę miał już do niego pełny dostęp bez wymogu dodatkowego potwierdzenia tożsamości w oddziale banku?

Odpowiedz

Niekoniecznie, zależy, czy mają te same bazy danych. Skoro masz rachunek w BM, to PKO BP-bank nie musi o tym wiedzieć i wciąż może poprosić o wzór podpisu w oddziale.

Odpowiedz

Ostatnio 05 03 2023 r pobrano mnie opłatę za kartę Visa Debit , a dokonywałem dużo więcej niż 5 płatności kartą i pani z PKO BP w Sandomierzu powiedziała że muszą to być transakcje powyżej 400 zł lecz nigdy tak nie było i brak takiej informacji w regulaminach.

Odpowiedz

Z prośbą o wyjaśnienie sprawy proponuję zwrócić się do PKO BP, w tym celu należy złożyć reklamację. Tabela opłat i prowizji oraz informacje na stronie poświęconej temu rachunkowi wskazują jedynie na konieczność wykonania 5 transakcji bezgotówkowych. Być może problem wziął się z tego, że w przypadku tej karty "okresem rozliczeniowym" nie jest miesiąc kalendarzowy lecz miesiąc liczony od daty wydania karty. Mogło więc być tak, że przy tak liczonym okresie nie miałeś 5 operacji bezgotówkowych. Trzeba też pamiętać, że przelewy z karty i na numer telefonu nie są uznawane za transakcje bezgotówkowe.

Odpowiedz

Dziękuję za odpowiedź . Sprawdziłem ile transakcji miałem w okresie rozliczeniowym i okazuje się naliczyłem 32 razy płatności kartą w sklepach okresie rozliczeniowym , lecz nie wiem dlaczego pani z oddziału w rozmowie tel była niepewna i pytała koleżanki a ta powiedziała o pięciu tranzakcjach powyżej 400 zł.(mam konto za zero )

Odpowiedz

Bywa, że pracownicy są niedoinformowani albo czegoś nie zrozumieją i udzielą nieprecyzyjnej odpowiedzi.

Skoro wykonałeś potrzebną liczbę operacji a mimo to bank pobrał prowizję, pozostaje Ci napisać reklamację i poczekać na jej rozpatrzenie.

Odpowiedz

Złożyłem reklamację i otrzymałem zwrot opłaty cy†."

opłatę za kartę pobraliśmy prawidłowo, na podstawie Tabeli Opłat i Prowizji do Pana konta. Chcemy jednak zachować z Panem dobre relacje, dlatego wyjątkowo zwróciliśmy 8 zł na Pana konto.

Kiedy nie pobieramy opłaty za kartę

Nie pobieramy opłaty za kartę, jeśli w danym cyklu rozliczeniowym wykona Pan kartą lub BLIKIEM transakcje bezgotówkowe za minimum 300 zł (bez przelewów). Łączną wartość tych transakcji w cyklu rozliczeniowym liczymy po datach ich realizacji.

Dlaczego naliczyliśmy opłatę

W cyklu od 27.01.2023 r. do 26.02.2023 r. wykonał Pan transakcje na kwotę 268,80 zł. " Konto za zero transakcji kartą ponad 30 , ale nic o ilości transakcji i nadal szukam w tabeli opłat tylko 5 transakcji. Pozdrawiam .

Odpowiedz

Zagadka została wyjaśniona ? Wszystko wskazuje na to, że masz Konto za Zero "starego" typu, założone przed ostatnimi podwyżkami, które weszły w życie w 2020 r. Do tamtego momentu faktycznie był obowiązek wydania kartą 300 zł w miesiącu, by uniknąć 8 zł prowizji. Nowe zasady (5 transakcji) dotyczą osób, które założyły rachunki po ostatnich zmianach.

Pisaliśmy o nich w tym tekście: https://www.najlepszekonto.pl/pko-bp-zmienia-oplaty-konto-za-zero-1-marca.

Kolejne zmiany wejdą w życie od 1 czerwca 2023 r. Pisaliśmy o tym w tym artykule: https://www.najlepszekonto.pl/zmiany-w-ofercie-pko-bp-1-czerwca-2023

Odpowiedz

Witam,

mam pytanie o te 5 płatności bezgotówkowych kartą lub Blikiem. Na stronie konta jest taki zapis "Przelewy z karty i na numer telefonu nie są uznawane za transakcje bezgotówkowe". Co należy rozumieć przez "przelewy z karty"? Pani w banku powiedziała, że dotyczy to WSZYSTKICH płatności w sklepach internetowych, gdzie jako płatność wybieram kartę i że liczone są tylko płatności w sklepach fizycznych.

Odpowiedz

Według wyjaśnień uzyskanych w PKO BP wspomnienie o wykluczeniu "przelewów z karty" jest "dla zasady", bo bank i tak ich nie obsługuje. Zakupy w sklepach internetowych są normalnymi płatnościami bezgotówkowymi i oczywiście są zaliczane do limitu zapewniającego zniesienie opłaty za kartę.

Odpowiedz

Byłem wczoraj w oddziale PKO BP gdzie powiedziano mi, że w przypadku, gdy nie wezmę karty do tego konta to i tak konto nie będzie darmowe i ponosił bedę opłatę miesięczną w wysokości 10zł "za prowadzenie konta" (?) Czyli tyle samo gdybym wziął kartę i nie spełnił warunków ku temu, aby była bezpłatna - tylko opłata będzie się inaczej nazywała - nie za kartę tylko za prowadzenie konta. Tak mi dosłownie Pani z PKO BP powiedziała niestety :( A zatem jak to jest faktycznie, bo we wcześniejszych wpisach tutaj zamieszczonych była informacja, że w takim przypadku konto będzie darmowe (?) Także w opisie konta na stronie PKO BP nie ma żadnych warunków aby jego prowadzenie było darmowe. Czyli jak to rozumieć ?. Ukrywają tą informację ?

Odpowiedz

Dziwna sprawa, bo zakładałam to konto w marcu tego roku, widzę, że od tego czasu nie zmieniły się tabela opłat i za konto bez karty (bo jej nie wyrabiałam) nie płacę nic. Moim zdaniem popełniono błąd udzielając Ci takiej informacji.

Odpowiedz

Dzięki za info. W takim razie będę jeszcze drążył sprawę w banku. Wczoraj mówiłem tej Pani w PKO BP, że czytałem na stronie internetowej PKO BP informację o tym koncie i jest tam napisane, że prowadzenie go jest darmowe - bez żadnych warunków - ale ona autorytatywnie stwierdziła, że nawet bez karty jest ta opłata 10zł jak napisałem powyżej. Faktycznie dziwne.

Odpowiedz

Sprawę wyjaśniłem. Dzwoniłem do dwóch innych oddziałów. Zgodnie poinformowano mnie, że w przypadku założenia tego konta bez karty nie ma żadnej opłaty "za prowadzenie konta" - prowadzenie konta jest darmowe bez żadnych warunków co jasno wynika z tabeli opłat tego konta - byli zdziwieni, że o to pytam, bo w tabeli opłat jest to wyraźnie napisane ale wyjaśniłem z jakiego powodu pytam

Odpowiedz

Kiedyś opłata za PKO Konto za Zero faktycznie była uzależniona od tego, czy klient ma kartę i z niej korzysta, ale od marca 2020 r. nowych klientów obowiązują już inne warunki - takie, jak piszesz.

Odpowiedz

Konto bez karty aby spełnić warunek musisz 5 transakcji blik a jak z kartą też 5 transakcji by było za 0 zł a jeśli tego nie zrobisz 10 zł. Wypłata z bankomatu jeśli nie masz po drodze to lepiej blik wypłata wtedy za 0 zł masz wypłatę blik a jak karta z innego bankomatu już ponosisz opłatę

Odpowiedz

Witam, a czy jest opcja żeby po założeniu konta zrezygnować z karty? W mBanku z tego co wiem mają taką opcje. Nie potrzebuję kolejnej karty a chciałbym założyć konto w PKO. Chyba, że przy zakładaniu konta może jest taka możliwość żeby karty nie zamówić i wtedy uniknąć za nią opłat. Z góry dziękuję za odpowiedź.

Odpowiedz

Jasne, że możesz zrezygnować z karty, jej posiadanie nie jest obowiązkowe.

Odpowiedz

Ja składałam wniosek o konto bez zamawiania karty

Odpowiedz

Oczywiście, ja założyłem konto w PKO BP bez karty debetowej, zawsze można o nią poprosić w późniejszym terminie jeśli się zdecydujesz

Odpowiedz

Jeżeli nie będzie karty, nie będzie oplaty za kartę?

Odpowiedz

Jeśli jej nie zamówisz, to nie będzie.

Odpowiedz

Hej, jezeli bede zakładał lokatę urodzinowa 10%, musze miec karte fo rachunku

Odpowiedz

Nie, nie jest to konieczne.

Odpowiedz

Witam piszecie że minus opłaty w bankomatach obcych po części to prawda ale bliskie juz jest za zero . Wiec praktycznie biorąc konto nowoczesne gdzie osoby korzystaja ze smart fona to nie problem blikiem wypłacać wszędzie za darmo. Nie uważam to za duże utrudnienie. Tak samo jak te 5 opłat bo plusem jest płatność blikiem co zwiększa zakres, w innych bankach trzeba tylko karta plscic.

Odpowiedz

10 zł za wypłatę kartą z obcych bankomatów to w naszej ocenie dość dużo. Istotnie, wypłaty Blikiem są bezpłatne, ale wciąż są osoby, które korzystają tylko z karty i dla nich 10 zł prowizji przy wypłacie np. kilkudziesięciu złotych jest już zdecydowanie nieopłacalną opcją.

Odpowiedz

Zgadzam się dość dużą to kwota ale jeżeli nie było by alternatywy w postaci blika wtedy to mógłby myć spory minus a tak można powiedzieć że prawie nie istnieje. W kontekście konta nowoczesnego apka smart fon itp jest to wręcz pomijane problem , a osoby które właśnie chciały by tradycyjnie trochę to wtedy musiały by innego konta poszukać tak jak było tutaj o tym wspomniane. Ale dla reszty uważam to nie będzie żaden problem korzystać z blika żeby mieć darmowe wypłaty z bankomatów.

Odpowiedz

Podtrzymuję swoją ocenę rachunku, na którą wpływ miały dość wysokie opłaty za korzystanie z bankomatów. Możliwość korzystania z Blika jest ważna i doceniam ją, ale - jak pisała Aldona - wiele osób z różnych przyczyn nie chce / nie może korzystać z tej usługi.

Argument, że na rynku są inne ROR do wyboru nie przekonuje mnie, gdyż nie mówimy o niszowym rachunku, dla pewnej grupy klientów, ale o podstawowym koncie z oferty największego banku w Polsce.

Odpowiedz

Dzień dobry. Założyłem konto za zero w opcji z kurierem. Widzę to konto w IKO w komputerze i w mobilnej aplikacji w telefonie. Z konta jeszcze nie korzystałem, konto bez karty stan konta zero. Mobilna aplikacja przy próbach wejścia do zakładki oszczędności domaga się założenia konta selfie tak, jakbym nie miał konta w PKO. Co jest nie tak? Nie widzę możliwości aktywacji konta na stronie banku ani w smartfonie. Czy konto jest nieaktywne? Czy konto bez karty daje mniej możliwości korzystania z opcji mobilnej IKO?

Odpowiedz

Czy otrzymałeś jakąś informację z banku o aktywacji konta?

Odpowiedz

Problem okzał się banalny: Jako pierwszą zainstalowałem apkę na telefonie bez konta (jest taka opcja). Potem zainstalowałem IKO w komputerze, potem założyłem konto w banku. Apka w telefonie "pamiętała" opcje IKO bez konta, więc pracowała w tym trybie. Odistalowałem IKO w telefonie, przy ponownej instalacji apka (sprytnie!) zapytała, czy przepisać ustawienia z poprzedniej instalacji. Wyswietliła ustawienia i konto miało czerwonego iksa. Odznaczyłem, poklikałem i wszystko jest OK. Konto było aktywne - IKO w telefonie miałem źle skonfigurowane. Pozdrawiem, miłego dnia!

Odpowiedz

Cieszę się, że wszystko udało się odkręcić :) Pozdrawiamy!

Odpowiedz

Dzień dobry, mam pytanie. Czy jesli otworzę konto za zero z polecenia z premią 100 zł dla polecanego to otrzymam również nagrodę za otwarcie konta z premią 200 zł na Allegro ?Czy jednak muszę wybrać i otworzyć konto za zero z polecenia ,lub z premią 200 zł do Allegro.

Odpowiedz

Dzień dobry. Obie promocje w PKO BP nie łączą się ze sobą, zatem niestety można skorzystać tylko z jednej.

Odpowiedz

Dziękuję bardzo za odpowiedź

Odpowiedz

Dzień dobry ,

czy mają Państwo kod polecenia

Odpowiedz

Witamy! Napisz proszę przez ten formularz, aby otrzymać kod.

Odpowiedz

Jeśli mam konto w Inteligo to czy mogę otworzyć rachunek w PKO.BP?

Odpowiedz

Tak, możesz.

Odpowiedz

Dziękuję za odpowiedź

Odpowiedz

Czy jeśli mam jeszcze 25 lat, mogę uniknąć opłat za prowadzenie konta i kartę, jak to nieraz jest w innych bankach?

Odpowiedz

Dla młodych PKO BP proponuje także Konto dla Młodych, dla osób do 26 roku życia https://www.najlepszekonto.pl/konto-dla-mlodych-pko-bp

Kiedy przekroczysz granicę wieku, bank zamieni ten rachunek na Konto za Zero, na którym opłaty za kartę można uniknąć przy 5 transakcjach kartą w miesiącu.

Odpowiedz

Cóż, nie takie było moje pytanie. Interesuje mnie to konkretne, aby za 10 miesięcy nie zmieniać.

Odpowiedz

W takim razie pozostaje Konto za Zero - tutaj niestety wiek nie ma znaczenia i aby uniknąć opłaty za kartę, trzeba nią wykonać min. 5 transakcji w danym miesiącu.

Odpowiedz

Czy płatność kartą lub Blik w internecie spełni warunek potrzebny do uniknięcia opłaty za kartę ?

Odpowiedz

Tak, to ciągle będą transakcje bezgotówkowe. Dodatkowo w IKO zobaczysz, ile jeszcze Ci brakuje do uniknięcia opłaty za kartę.

Odpowiedz

Przekształciło mi się konto z konta dla młodych na konto za zero. czy moja karta będzie cały czas aktywna czy otrzymam nową ?

Odpowiedz

Karta powinna być cały czas aktywna.

Odpowiedz

Będzie Aktywna Lecz przyślą nową inną karte

Odpowiedz

Zalozylam konto przez internet, podpisałam umowę z kurierem ale nie dostałam karty, jak mogę ją dostać?

Odpowiedz

Jak długo czekasz na kartę?

Odpowiedz

Ja dostałam kartę razem z dokumentami które przywiózł mi kurier. Być może nie zaznaczyła Pani opcji że chce kartę.

Odpowiedz

Czy jeżeli otworzę konto za zero przez selfie to będę mógł się zarejestrować do systemu transakcyjnego "obligacje skarbowe " i dokonywać zakupu obligacji bez konieczności dodatkowej weryfikacji?

Odpowiedz

Po otwarciu Konta za Zero metodą "na selfie" nie powinno być problemów z weryfikacją Twoich danych i przyznaniem Ci dostępu do internetowego systemu zakupu obligacji skarbowych. Po zalogowaniu do iPKO zostanie Ci udostępniony formularz wniosku o aktywację dostępu do Serwisu Obligacyjnego. Wypełniając go, zwróć uwagę na aktualność swoich danych, ich zgodność z tymi, jakie podałeś przy zakładaniu ROR.

Odpowiedz

Czy jeśli założę konto bez karty (przy zakładaniu online niby jest taka opcja) to wciąż będzie ono darmowe? Potrzebny mi rachunek. Kolejnego plastiku nie potrzebuję.

Odpowiedz

Tak, prowadzenie konta będzie darmowe również wtedy, gdy nie zawnioskujesz o kartę do rachunku.

Odpowiedz

Ile maksymalnie kont za zero może mieć jedną osoba?

Odpowiedz

Nie ma pod tym względem ograniczeń, zatem możesz otworzyć dowolną liczbę kont.

Odpowiedz

Czy istnieje limit kwoty na przelew??

Odpowiedz

Maksymalny limit, który można ustawić, to 300 tys. zł.

Odpowiedz

Ja założylam konto za zero 28 lipca w promocji z kodem polecenia i premia 100 zl. Premię otrzymałam. Oprocz warunków promocji, w kazdym miesiącu wykonalam min 5 transakcji kartą i dzisiaj ciach! bank pobrał mi z konta 10 zł robiac mi tym samym na koncie. Poszla reklamacja...

Odpowiedz

W PKO BP cykl rozliczeniowy jest uzależniony od daty otwarcia konta. Oznacza to, że nie zawsze jest to od 1. do ostatniego dnia miesiąca. U mnie np. trwa od 22. dnia miesiąca do 21. dnia kolejnego miesiąca.

Warto zainstalować aplikację mobilną IKO, następnie przejść do szczegółów karty i w zakładce "Opłaty" zweryfikować, jaka jest aktualna wartość operacji w danym okresie rozliczeniowym.

Odpowiedz

To konto Za Zero w PKO BP, zalozylam tylko dla promocji z premia 100 zł i wlasnie po odebraniu premii mialam pożegnać się z tym Bankiem, ale zamiast wypowiedzenia umowy o konto, poszła reklamacja ¯\_(ツ)_/¯

Uczestniczę w promocjach kont, dlatego zawsze zapoznaję się z warunkami konta i promocji bankowych- i spelniam te warunki w zakresie niezbednym do uzyskania premii oraz by nie ponosić opłat za konto.

To pierwszy raz gdy oprocz zysku, odnotowałam takiego zonka.

Zatem po kolei:...konto za zero, w banku PKO BP z kodem polecenia w promocji "Polecam PKO BP " edycja II , zalozylam na selfie dnia 28 lipca br. przez aplikację mobilną.

Nastepnie po kolei wykonywalam płatności:

W sierpniu:

2 sierpnia - 1 operację kartą debetową

4 sierpnia - 3 operacje kartą i 5 operacji blikiem.

5 sierpnia- 2 operacje kartą

6 sierpnia- 1 operację kartą

Następnie we wrześniu wykonałam :

2 września- 4 operacje blikiem i 6 operacji kartą

Następnie w październiku:

1 października- 7 transakcji kartą

Nastepnie w listopadzie:

3 listopada- 7 transakcji kartą

I teraz: warunki promocji z premią 100 zł spelniłam, wykonujac w ciagu 30 dni 3 platnisci kartą i 3 platnosci blikiem w zwiazku z czym na moje konto w polowie września wplynela premia 100 zl.

I wszydtko byloby ok, gdyby nie oplata w wys. 10 zł za kartę (za okre 30 wrzesnia- 29 pazdziernik) jaką bank pobrał z mojego konta dn. 5 listopada.

Od początku posiadania konta za Zero, nie zwracalam, nie anulowalam żadnej transakcji wykonanej wydaną do konta kartą, wiec nie rozumiem dlaczego bank opłatę pobrał..

Widząc powyższą rozpiskę mojego "bankowania", to czy widzi ktoś powód dla którego bank mógł opłatę pobrać?

U mnie cykl rozliczeniowy jest od 30 dnia miesiaca do 29 dnia kolejnego miesiąca.

W iko w zakładce opłaty- w historii pobranej oplaty za kartę widać teraz 6 transakcji, mimo że zrobilam ich dotąd 7.... nie rozumiem tego i teraz na wszelki wypadek wykonam chyba jeszcze kilka transakcji :P

Odpowiedz

Czy jest mozliwy taki absurd, by zwroty dokonywane na konto w PKO, za transakcje bezgotówkowe wykonane w innych bankach, pomniejszały ilość transakcji bezgotówkowych zwalniających z opłaty za kartę wydaną do konta PKO? bo takich kilka zwrotów zdarzyło mi się w październiku....wiem że pytanie absurdalne, ale to w końcu PKO i w końcu bank pobrał mi opłatę za kartę...Więc czy możliwe jest takie coś?

Odpowiedz

Byłoby to dziwne... Najlepiej poczekać na odpowiedź banku ws. reklamacji. Może to był błąd po ich stronie.

Odpowiedz

Nie widzę w Twojej rozpisce niczego niezgodnego z regulaminem czy warunkami zwolnienia z opłaty za kartę. Daj nam znać, jak bank rozpatrzy Twoją reklamację.

Odpowiedz

Dam na pewno znać, bo to nie jest sprawa indywidulna, a dotyczy wszystkich Klientów PKO BP.

Na tę chwilę od 5 listopada, prowadzę "wymianę myśli " na Messengerze z PKO BP.

Na Messengerze, Bank przekonuje że każdy zwrot środków, KAŻDY również za transakcje wykonane inną kartą obciążającą saldo konta w innym banku- pomniejszają liczbę bezgotówkowych transakcji płatniczych wykonanych kartą do konta wydaną przez PKO.

Moje argumeny,, że aby Bank mógł pomniejszyć ilość wymaganych transakcji, wykonanych kartą do konta PKO BP, to wcześniej musialby otrzymać transakcję zakupu - nie docierają.

Tymczasem transakcje zwrotu środków jakie wpłynęły na moje konto w PKO BP, nie byly poprzedzone transakcją zakupu, ponieważ pochodzily z transakcji wykonanych inną kartą innego banku i obciążały saldo rachunku w innym banku- i takie zwtoty nie mogą pomniejszać transakcji wykonanych kartą wydaną do konta przez PKO BP.

Mało tego, w moim przypadku nie było żadnego zwrotu za transakcje dokonane wydaną przez PKO BP, KARTĄ DO KONTA obciążającą saldo rachunku płatniczego PKO , a tylko takie zwroty za transakcje wykonane KARTĄ DO KONTA wydaną przez PKO BP mogły pomniejszać ilość transakcji bezgotówkowych

Ogolnie postawa Banku PKO BP w tej chwili jest żenująca i sprowadza się do przepychanek.

Nawet gdy poprosiłam na Messengerze o podanie źródła stanowiska Banku: dlaczego zwroty za płatności wykonane inną kartą, z konta innego banku - maja pomniejszać liczbę bezgotówkowych transakcji płatniczych wykonanych kartą wydaną do konta PKO BP - to Bank powołał się na zapis Rozdziału 5 § 47. pkt.3 jaki znajduje się w OGÓLNYCH WARUNKACH PROWADZENIA RACHUNKÓW BANKOWYCH I ŚWIADCZENIA USŁUG DLA KLIENTÓW INDYWIDUALNYCH PRZEZ PKO BANK POLSKI SA: a który brzmi: "zwrot towaru lub anulowanie transakcji zmniejsza wartość i liczbę bezgotówkowych transakcji płatniczych w okresie rozliczeniowym, w którym nastąpił zwrot albo anulowanie bezgotówkowej transakcji płatniczej"

Jak widać Bank wychodzi poza obszar swojego oddziaływania, bo wyraźnie umknęło Bankowi, że w/w zapis i treść OGÓLNYCH WARUNKÓW PROWADZENIA RACHUNKÓW BANKOWYCH I ŚWIADCZENIA USŁUG DLA KLIENTÓW INDYWIDUALNYCH PRZEZ PKO BANK POLSKI SA- odnosi sie tylko Klientow i produktów BANKU PKO BP .... więc płatności jak i "zwroty" o ktorych mowa w w/w zapisie, które "zmniejszają wartość i liczbę bezgotówkowych transakcji płatniczych" odnoszą się do KARTY DO KONTA wydanej Klientowi Banku przez PKO BP

ech..i tak sobie z PKO BP piszemy ¯\_(ツ)_/¯

...naprawdę mam ciekawsze rzeczy do robienia w życiu niż pisanie z PKO BP i nie chodzi mi juz nawet o te 10 zł bo i tak z tego banku będę rezygnować - ale chodzi o fakt, niewłaściwy a nawet lekcewazacy stosunek tego Banku do Klienta czego właśnie doświadczam.

Odpowiedz

A w jaki sposób nastąpiły te zwroty transakcji kartą, że środki trafiły na Twoje konto w PKO BP, a nie na konto karty, którą dokonano oryginalnej transakcji?

Odpowiedz

Same problemy z tym bankiem.. najpierw problem miał mąż , teraz ja i ....dalej mąż ?https://www.najlepszekonto.pl/polecam-pko-banki-polski-edycja-2

Odpowiedz

Zwrot pobranej opłaty za kartę otrzymam w ciągu 5 dni .. taką odpowiedź dzisiaj otrzymałam, jednak bez wyjaśnienia przyczyn.

I nie wiadomo co było powodem że Bank pobrał opłatę , a tym samym nie wiadomo czy pobrał ją zasadnie: tylko wspanialomyslnie odstąpił od swojej decyzji, dlatego zwróci na konto pobraną kwotę, czy też pobranie opłaty przez Bank było bezzasadne...- tego niestety nie wiem, choć chciałabym znać powody.

Odpowiedz

Dzień dobry,

założyłem konto w PKO za Zero bez karty. Wszystko działa, aplikacja IKO też. Zamierzam to konto wykorzystać w swoim biznesie do wpłat. Czy istnieje taka możliwość, że PKO za kilka miesięcy zrobi to konto płatne? Czy może to jest taka chwilowa promocja z tym ZERO? Proszę o odpowiedź. Dziękuję.

Odpowiedz

Trudno powiedzieć, co zrobi bank za kilka miesięcy. W przypadku tego rachunku raczej możliwe jest wycofanie go z oferty, gdyż nazwa do czegoś zobowiązuje ?Gdyby jednak bank zmienił tabelę opłat i prowizji i wprowadził opłaty, będziesz miał prawo odstąpienia od umowy ze względu na zmianę warunków prowadzenia konta.

Odpowiedz

A może powinniście zaktualizować dane i napisać że w PKO Konto za zero jest darmowa wypłata ze wszystkich obcych bankomatów jeżeli robi się to BLIKIEM. To jest moim zdaniem obecnie najlepsze konto bo:

a) bardzo szybkie księgowanie wpłat przez wpłatomat, w mbank trwa długo

b) mogę wypłacać środki bez żadnych prowizji np. 40 zł. W mBank trzeba min. 100 aby nie było prowizji.

Odpowiedz

Dzięki za opinię. Zgadza się, na nowym Koncie za Zero można bezpłatnie wypłacać Blikiem z obcych bankomatów.

Odpowiedz

Witam! Jestem niesłyszących. Mam stare Konto za Zero od lipca 2017 i IKO zmień rodzaj konta na Konto za Zero nowy może bezpłatny?

Odpowiedz

Rozumiem, że chciałbyś zmienić stare Konto za Zero na nowe, dla którego obowiązują inne opłaty? Możesz to zrobić bezpłatnie.

Odpowiedz

Witam. Mam konto w Inteligo. Chciałabym je przenieść do iPKO (konto za zero) Jak to zrobić najszybciej

Odpowiedz

Chcesz przenieść konto, czy rozważasz osobno zamknięcie konta Inteligo i otwarcie Konto za Zero? Zwykle ta druga opcja jest lepsza, bo można przy okazji zgarnąć premię – aktualnie 100 zł: https://www.najlepszekonto.pl/polecam-pko-banki-polski-edycja-2

Odpowiedz

Panie Krystianie dziękuję za info. Dla mnie priorytetem jest szybkość minimum załatwiania oraz dostęp na już .

Odpowiedz

Przeniesienie konta wcale nie musi być szybką opcją... Jak pisał Krystian, dobrym wyjściem jest otworzenie rachunku w PKO BP np. w promocji i wtedy już spokojne zamknięcie konta w Inteligo.

Odpowiedz

Witam, jestem obywatelka Bialorusi, syn jedzie na studia do Lodzi, ma 17 lat, ma bialoruski paszpiort i Karte Polaka, jak mozna zalozyc dla niego konto w Panstwa banku?

Odpowiedz

Witam! Na wstępie zaznaczę, że nie jesteśmy bankiem, tylko portalem informacyjnym :-) Jeśli syn ma już nadany numer PESEl, posiada polski adres zamieszkania i polski numer telefonu, może założyć konto online jeszcze będąc w Białorusi tzw. metodą na "selfie" (wtedy przyjazd kuriera nie jest konieczny).

Natomiast jeśli nie spełnia tych warunków, może otworzyć rachunek dopiero po przyjeździe do Polski w dowolnym oddziale banku PKO BP. Powinien wtedy wziąć ze sobą paszport, Kartę Polaka i - na wszelki wypadek - zaświadczenie z uczelni o przyjęciu na studia.

Odpowiedz

Wypłaciłem z obcego bankomatu 550zl a prowizja 16,50... Po następnej wypłacie zmieniam bank.

Odpowiedz

To dziwne. Kiedy zakładałeś Konto za Zero?

Odpowiedz

Dzień dobry, pytanie odnośnie uniknięcia opłaty za kartę (Konto za Zero w PKO BP) - czy do płatności blik zaliczają się płatności online?

Odpowiedz

Tak, płatności Blikiem online się zaliczają.

Odpowiedz

Konto za Zero PKO- czy jest wazne jakie sa wplywy miesieczne?? Slyszalem ze wymagany jest wplyw miesieczny minimum 2000 PLN, czy to prawda??

Odpowiedz

Informacje nt. opłat za prowadzenie Konta za Zero podaliśmy na górze tego artykułu. Rachunek jest bezwarunkowo darmowy, nie ma potrzeby wykonywania jakichkolwiek aktywności, by bank nie pobrał opłaty.

Odpowiedz

Za wyciąg z konta trzeba zapłacić 30 zł w oddziale. Weltrekord!

Odpowiedz

PKO Konto za Zero- czy w tym typie Konta jest przewidziana stala wplata na konto np. zarobki itp ? Czy w tym koncie nie obchodzi PKO jakie wplywy na posiadacz konta??

Odpowiedz

W przypadku Konta za Zero nie ma potrzeby zapewniania wpływów czy realizowania innych aktywności, by było ono bezpłatne.

Wszystkie informacje na temat opłat znajdziesz na początku artykułu.

Odpowiedz

Witam, nie do końca rozumiem o co chodzi z tą opłatą 0,50 za autoryzacje przelewów - czy to jest opłata od każdego wykonanego przelewu? Czy jest jakoś sposób ominięcia jej?

Odpowiedz

To jest opłata od każdego przelewu, którego potwierdzasz kodem jednorazowym z karty-zdrapki. Jeśli wybierzesz inną metodę autoryzacji przelewów - kody SMS albo autoryzację mobilną - opłata nie zostanie pobrana.

Odpowiedz

+ Aplikacja intuicyjna i przyjemna. Dobrze działa. Oferta hipoteczna dobra.

- Kosmiczne opłaty za wypłaty z bankomatów innych niż PKO. Nawet euronet! Nie mam mowy o jakiejkolwiek reklamacji. Rozczarowanie.

-Opłata za kartę do konta ( 8zł/mc), które musiałem założyłożyć w celu kredytu hipotecznego to niestety nieporozumienie.

Odpowiedz

A kiedy zakładałeś konto? Od marca 2020 r. opłaty za Konto za Zero są bardziej przystępne, a co do bankomatów obcych - to niestety częsta praktyka.

Odpowiedz

Nie polecam PKO BP. Niestety mamy tu konto firmowe (i przy okazji prywatne) tylko z dwóch przyczyn 1) PKO przejęło Nordea gdzie mieliśmy konto i 2) można łatwo się zalogować do usług państwowych wykorzystując konto zamiast profilu zaufanego. No i tyle zalet. Drożyzna, portal online mało ergonomiczny, aplikacja niezła ale i tak wole np. ta z mBanku. Jako mieszkaniec dużego miasta mam wokół siebie kilka punktów PKO i w każdym kolejki (nawet przed pandemia trzeba było czekać)!!! Jeśli ktoś na to patrzy to jest sporo bankomatów (dla mnie to akurat nieistotne). Ogólnie są gorsze banki (konta) jak np. BNP Paribas gdzie wszystko jest wyzwaniem, ale w mojej ocenie są też lepsze jak np. mBank. Zależy co kto potrzebuje.

Odpowiedz

Dzięki za podzielenie się swoimi spostrzeżeniami. Faktycznie, jak piszesz w podsumowaniu, ocena oferty każdego z banków zależy od indywidualnych potrzeb i oczekiwań klienta. Wielu uważa aplikację PKO BP za bardzo funkcjonalną (zdobyła ona wiele nagród), a inni za nią nie przepadają; podobnie jest z rachunkami i powiązanymi z nimi kartami.

Na szczęście na rynku jest kilkanaście dużych banków komercyjnych, które konkurują między sobą, wabią klientami różnymi elementami oferty, więc każdy może znaleźć coś odpowiedniego dla siebie. Pomocą służy m.in. nasz ranking kont osobistych: https://www.najlepszekonto.pl/ranking-kont-osobistych

Odpowiedz

minusy

- polecenie zapłaty - 1 zł

- smsy potwierdzające transakcję 0,20 zł - obniżcie wielomilionowe pensje prezesów i starczy na darmowe smsy

- brak możliwości zapisania zdjęcia paragonu jak w aplikacji ING

- kredyty gotówkowe w banku PKO to zwykła "lichwa" . 30000 tys kredytu na 36 miesięcy = do spłaty 45000 zł . 15 000 zł za co się pytam ? Sabotaż tego banku , bo klienci odchodzą do konkurencji . Ktoś za tak wysokie oprocentowanie kredytów powinien polecieć.

- 60 zł roczna opłata za posiadanie karty kredytowej = kolejna "lichwa"

plusy

- bankomat można znaleźć wszędzie

- najlepsza aplikacja mobilna

- możliwość zakupu biletu komunikacji i opłaty parkingowej

Odpowiedz

PKO BP nie pobiera opłat za autoryzację transakcji poprzez SMS. Co do kredytów i kart kredytowych, to je oceniamy w osobnych rankingach, które znajdziesz na nasze stronie. Mocnym punktem Konta za Zero istotnie jest aplikacja mobilna i szeroka sieć bankomatów.

Odpowiedz

Witam,

Zastanawiam się nad kontem osobistym w PKO BP, zaniepokoiła mnie opłata za autoryzacje sms. Czy można zrezygnować z płatnej autoryzacji sms i zamienić na autoryzacje poprzez aplikację? Czy wszystkie czynności można za darmo autoryzować aplikacją (czy opłaty nie można uniknąć w 100%)?

Odpowiedz

Autoryzację SMS-ami da się zamienić na wygodną autoryzację mobilną i ta jest 100-procentowo bezpłatna.

Odpowiedz

Jesli zablokuję(zastrzege) całkowicie karte i nie będę wnioskował o drugą to opłaty za kartę nie będą pobierać i wtedy konto będzie za zero?

Odpowiedz

Zgadza się :)

Odpowiedz

Witam serdedecznie

wczoraj byłem w PKO i chciałem zamknac kartę. Pani w okienku usilnie twierdziła, że jak zamknę kartę pobiorą 10 zł miesiecznie za konto bo nie zrobię 5 transakcji. a po co mam robić 5 transakcji by uniknac opłaty za kartę jak jej nie będę miał.

Odpowiedz

Prawdopodobnie pracownik banku pomylił dwie opłaty. Prowadzenie Konta za Zero jest bezpłatne, natomiast to karta kosztuje 10 zł, a opłaty za nią można uniknąć, dokonując min. 5 transakcji.

Jeśli zamykasz kartę, bank może naliczyć Ci opłatę proporcjonalnie. U mnie okres, w którym powinnam dokonywać transakcji kartą, biegnie od 11. dnia bieżącego miesiąca do 10. dnia kolejnego miesiąca - sprawdź, jak jest u Ciebie. Jeśli w danym okresie nie wykonałeś wymaganych 5 transakcji, a w trakcie zamkniesz kartę, to bank pobierze odpowiednio niższą opłatę.

Odpowiedz

Dziekuję. Pani usilnie twierdziła ze warunkiem bezpłatności konta jest posiadanie karty a brak oplaty za karte równa sie 5 transakcji. Mam wykonane w okresie rozliczeniowym 5 transakcji wiec wybieram sie jeszcze raz do banku. dziekuję za potwierdzenie mojego toku rozumowania po przeanalizowaniu regulaminu konta

Odpowiedz

Jeszcze jedno pytanie - kiedy otwierałeś Konto za Zero?

Odpowiedz

1 lipca 2020

Odpowiedz

To w porządku, Twoje i moje przypuszczenia są poprawne. Pytałam, bo Konta za Zero zakładane przed marcem 2020 r. faktycznie wymagały karty debetowej, aby ich prowadzenie było bezpłatne. Ty jednak zakładałeś konto w lipcu, a wtedy już obowiązywały nowe, lepsze warunki.

Odpowiedz

Tak dokładnie. czytałem regulaminy aktualne po marcu 2020. dziekuję za pomoc. pozdrawiam

Odpowiedz

Również pozdrawiam! :)

Odpowiedz

Mnie w banku przy zamykaniu karty wmawiano to samo. W regulaminie jest konto za zero. A jak zrezygnowałam z karty to wmawia mi się, że bez płatności będzie konto kosztować 8zl. To sami nie wiedzą jak napisać TOiP. Napisałam do nich i czekam na odpowiedź.

Odpowiedz

Prowadzenie konta za zero jest bezpłatne jeżeli posiada się kartę debetowa w pozostałych przypadkach 8 zł.

Odpowiedz

Z TOiP jasno wynika, że od 1 marca 2020 r. prowadzenie konta jest bezwarunkowo darmowe. Płatna może być jedynie karta (10 zł, o ile nie wykonamy min. 5 transakcji kartą / Blikiem.

Odpowiedz

Żona na to konto , wypowiedziała kartę debetową i już drugi miesiąc płaci na prowadzenie konta 8 zł miesięcznie-zgodnie z aktualnym cennikiem. W TOiP podają nieaktualne informacje.

Odpowiedz

Zakładam, że konto było otwierane przed 1 marca 2020 r.? Jeśli tak, to nic dziwnego, że dotyczą go stare zasady dotyczące opłat. Dla umów zawartych po tej dacie prowadzenie konta jest bezwarunkowo darmowe.

Odpowiedz

Pko bp właśnie traci klientów którzy mieli konta w inteligo, myślę że to czkawką się odbije dla banku. Zmiana opłat od 7.12.2020 min: prowadzenie konta Inteligo z 0 na 12 zł, inne opłaty również spore. Nie wiem kto podejmuje takie decyzje ale może ktoś to sprawdzi z rządzących taką sytuację bo jest to oddanie klientów dla innych banków. Za taki ruch ktoś powinien polecieć ze stołka. To bardzo podkopuje zaufanie do pko bp jako banku polskiego.

Odpowiedz

Faktycznie, nazwa jest nieco myląca, bo bank dał sobie wiele okazji do pobrania prowizki. Spryciarze.

Odpowiedz

W rzeczywistości to Konto za Zero dla aktywnych klientów, którzy preferują płatności bezgotówkowe.

Odpowiedz

Jedną z lepszych funkcji tego konta jest MojeID - można się logować do portali typu konto pacjenta, PUE ZUS danymi z banku i odpada zapamiętywanie loginów i haseł :)

Odpowiedz

Dzięki za opinię! :)

Odpowiedz

To chyba jedyny bank, który pobiera opłatę za cashback.

Odpowiedz

Ze znanych jest jeszcze Santander dla klientów powyżej 26 lat.

Odpowiedz