Konto SuperOszczędnościowe może otworzyć każdy klient indywidualny w wieku od 13 lat. Wymagany jest rachunek osobisty z oferty banku, np. CitiKonto.

Konto SuperOszczędnościowe w Citi Banku: opłaty i parametry

Poniżej przedstawiono aktualne oprocentowanie Konta SuperOszczędnościowego i opłaty, jakie wiążą się z korzystaniem z konta:

| Oprocentowanie | 5% |

|---|---|

| Okres obowiązywania | bezterminowo |

| Zakres kwot | do 20 tys. zł |

| Kapitalizacja odsetek | miesięczna |

| Klient | nowy i obecny |

| Wpłata | dowolne środki |

| Uwagi | oprocentowanie nie nalicza się w miesiącach, w których wypłacisz środki |

| Oferta ważna do | do odwołania |

| Dodatkowe informacje | oprocentowanie dla nadwyżki środków ponad 20 tys. zł wynosi 2% w skali roku |

| Opłata za otwarcie konta | 0 zł |

|---|---|

| Miesięczna opłata za prowadzenie rachunku | 0 zł / 15 zł |

| Możliwość uniknięcia opłaty za prowadzenie rachunku | opłaty możesz uniknąć, jeżeli zapewnisz wpływ wynagrodzenia na Twoje konto osobiste w Citibanku w kwocie min. 2 tys. zł |

| Przelew internetowy |

|

| Zlecenie stałe | niedostępne |

| Kody SMS (autoryzacja operacji) | 0 zł |

| Czy konto osobiste jest wymagane? | TAK |

|---|---|

| Wymagane konto |

Bank nie wymaga deponowania na Koncie SuperOszczędnościowym żadnej minimalnej kwoty ani też regularnego zasilania konta oszczędnościowego. Nie ustanowił też żadnych limitów wykonywanych operacji.

Oprocentowanie środków jest zmienne, ustalane przez bank.

Oprocentowanie nie nalicza się w miesiącach, w których z konta zostaną pobrane środki (niezależnie od kwoty).

Konto SuperOszczędnościowe można zasilać przelewem z dowolnego banku, nie tylko z rachunku osobistego w Citi Handlowym.

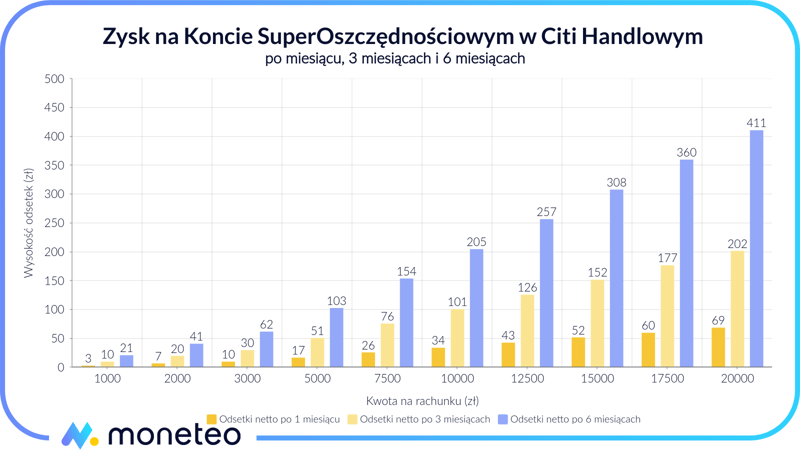

Ile możesz zyskać? Oprocentowanie Konta SuperOszczędnościowego

Poniżej zaprezentowano wyliczenia zysku ze środków ulokowanych na 1 miesiąc, 3 miesiące i 6 miesięcy (przy założeniu, że warunki oprocentowania się nie zmienią). Zysk wyliczono dla różnych zdeponowanych kwot. Podane kwoty są wartościami netto, tj. uwzględniają już podatek od zysków kapitałowych.

|

Kwota na Koncie SuperOszczędnościowym |

Odsetki po miesiącu |

Odsetki po 3 miesiącach | Odsetki po 6 miesiącach |

|---|---|---|---|

| 1 000 zł | 3 zł | 10 zł | 21 zł |

| 2 000 zł | 7 zł | 20 zł | 41 zł |

| 3 000 zł | 10 zł | 30 zł | 62 zł |

| 5 000 zł | 17 zł | 51 zł | 103 zł |

| 7 500 zł | 26 zł | 76 zł | 154 zł |

| 10 000 zł | 34 zł | 101 zł | 205 zł |

| 12 500 zł | 43 zł | 126 zł | 257 zł |

| 15 000 zł | 52 zł | 152 zł | 308 zł |

| 17 500 zł | 60 zł | 177 zł | 360 zł |

| 20 000 zł | 69 zł | 202 zł | 411 zł |

Jak skorzystać z wyższego oprocentowania?

Aby uzyskać stawkę 5% w skali roku na Koncie SuperOszczędnościowym, nie trzeba spełniać żadnych warunków (poza posiadaniem rachunku osobistego). Bank nie wymaga przystąpienia do promocji, zapewnienia regularnych wpływów itp.

Konto osobiste wymagane z Kontem SuperOszczędnościowym

Aby otworzyć Konto SuperOszczędnościowe, należy wybrać jedno z kont osobistych w Citi Handlowym. Sztandarową propozycją banku jest CitiKonto:

0 zł - wypłata z bankomatów Citi

wypłata z bankomatów obcych:

- 0 zł - pierwsze 4 wypłaty gotówki w miesiącu

- 8 zł - każda kolejna wypłata gotówki

uwaga! pula darmowych wypłat dotyczy również wypłat w ramach usługi cashback i Blik

Do wyboru jest także rachunek z segmentu premium:

0 zł / 220 zł

opłaty unikniesz, jeżeli średnie saldo na wszystkich Twoich rachunkach w banku wyniesie min. 400 tys. zł

bankomaty krajowe i zagraniczne

Czy w Citi Handlowym Twoje pieniądze są bezpieczne?

Oszczędności zdeponowane w Citi Handlowym podlegają ochronie Bankowego Funduszu Gwarancyjnego do równowartości 100 tys. euro.

Promocje powiązane z kontem osobistym i Kontem SuperOszczędnościowym

Citi Handlowy słynie z promowania swoich produktów. Sprawdź, co tym razem przygotował dla swoich klientów.

Jak otworzyć Konto SuperOszczędnościowe w Citi Handlowym?

Konto SuperOszczędnościowe można otworzyć wyłącznie po założeniu konta osobistego na tej stronie banku. Jest to najprostsza ścieżka założenia ROR-u. Umowę podpisuje się metodą "na selfie" lub za pośrednictwem kuriera.

Wniosek o Konto SuperOszczędnościowe dostępny jest w bankowości elektronicznej, rachunek zostanie otwarty również w oddziale.

Inne produkty oszczędnościowe Citibanku

Oto pozostałe produkty oszczędnościowe z oferty Citibanku:

Konto oszczędnościowe

Walutowy rachunek oszczędnościowy

Konto SuperOszczędnościowe w USD/GBP

Lokaty

Lokata powitalna (w promocji konta Citigold)

Twoja Lokata

T-lokata (oferta premium)

- Spis treści

- Szczegóły oferty

- Wstęp

- Konto SuperOszczędnościowe w Citi Banku: opłaty i parametry

- Ile możesz zyskać? Oprocentowanie Konta SuperOszczędnościowego

- Jak skorzystać z wyższego oprocentowania?

- Promocje powiązane z kontem osobistym i Kontem SuperOszczędnościowym

- Jak otworzyć Konto SuperOszczędnościowe w Citi Handlowym?

- Inne produkty oszczędnościowe Citibanku

- Przydatne dokumenty

-

Recenzja(3.6)

-

Opinie(9)

Komentarze i opinie

(9)Dlaczego oprocentowanie obowiązuje do 4. grudnia? Coś się potem zmieni?

Odpowiedz

Od 5 grudnia oprocentowanie niestety będzie niższe i będzie wynosiło 5% do 20 tys. zł.

Odpowiedz

Dzień dobry, chciałabym się zapytać jak rozumieć 20.000 dla których jest 5,5% oprocentowania. Czy w trakcie miesiąca kwota na rachunku nie może żadnego dnia przekroczyć 20 tys czy łącznie w trakcie miesiąca nie może być więcej niż 20 tys środków.

Odpowiedz

Należne odsetki ustalane są przez bank każdego dnia w odniesieniu do salda, jakie jest na rachunku i dopisywane na koncie na koniec miesiąca.

Odpowiedz

Artykuł, jeśli niczego nie przeoczyłem, nie wyjaśnia jednej ważnej kwestii: Jak bank rozumie "wpływ z tytułu wynagrodzenia"? Czy może to być wpływ z naszego konta osobistego w innym banku czy musi to być wpływ z jakiegoś konta firmowego?

Odpowiedz

Nie, nie, to musi być wpływ wynagrodzenia z tytułu umowy o pracę lub innych świadczeń związanych z pracą albo świadczenia pieniężnego z ubezpieczenia emerytalnego lub rentowego.

Odpowiedz

Dziękuję za odpowiedź. Tak jak myślałem, bank jak zwykle nie upraszcza.

Odpowiedz

Dzień dobry,

czy w rozumieniu oferta bezterminowa mam rozumieć, że jeśli wpłacę np. 20000 zł na w/w rachunek oszczędnościowy, zapewnię wpływ 3k zł miesięcznie na ROR, to oprocentowanie 5,5% będzie stałe zarówno za miesiąc, za rok jak i za 5 lat tak? Nawet jeśli stopy procentowe spadłyby kiedyś ponownie praktycznie do 0 jak w czasach pandemii?

Odpowiedz

Witamy! Trzeba to rozumieć tak, że oprocentowanie 5,5% obowiązuje tak długo, jak nie zmieni go bank. To nie jest specjalna oferta ani promocja o określonym czasie obowiązywania.

Odpowiedz