PKO Bank Polski na ogół nie jest kojarzony z aktywnym zabieganiem o powierzenie mu oszczędności. W ostatnich miesiącach nieco się to zmieniło i cyklicznie pojawiają się promocyjne oferty dotyczące depozytów. Dowodem na to jest promocja Konta Oszczędnościowego Plus.

Akcja „Nowe środki na Rachunku Oszczędnościowym Plus”, trwająca do 18 kwietnia 2024 r., dotyczy jedynie tzw. nowych środków do 250 tys. zł, które przez 90 dni od daty pierwszej wpłaty są oprocentowane na 5%. Mogą z niej skorzystać nowi (nawet bez zakładania konta osobistego), jak i obecni klienci PKO BP.

Konto Oszczędnościowe Plus – opłaty i inne parametry

Wysokość oprocentowania oferowanego na koncie oszczędnościowym ma znaczenie dla jego oceny, ale ważne są też opłaty za prowadzenie konta oraz inne parametry związane z jego funkcjonowaniem.

poza ofertą na nowe środki oprocentowanie wynosi 1% w skali roku

| Oprocentowanie | 5% |

|---|---|

| Okres obowiązywania | 90 dni |

| Zakres kwot | do 250 tys. zł |

| Kapitalizacja odsetek | miesięczna |

| Klient | nowy i obecny |

| Wpłata | tylko nowe środki - nadwyżka nad saldo depozytów klienta w banku na dzień 29 lutego 2024 r. |

| Oferta ważna do | 18.04.2024 r. |

| Dodatkowe informacje | poza ofertą na nowe środki oprocentowanie wynosi 1% w skali roku |

| Opłata za otwarcie konta | 0 zł |

|---|---|

| Miesięczna opłata za prowadzenie rachunku | 0 zł |

| Przelew internetowy | 0 zł za pierwszy przelew (wewnętrzny lub zewnętrzny) w miesiącu, 9,99 zł za każdy kolejny |

| Zlecenie stałe | niedostępne |

| Kody SMS (autoryzacja operacji) | 0 zł |

| Czy konto osobiste jest wymagane? | NIE |

|---|

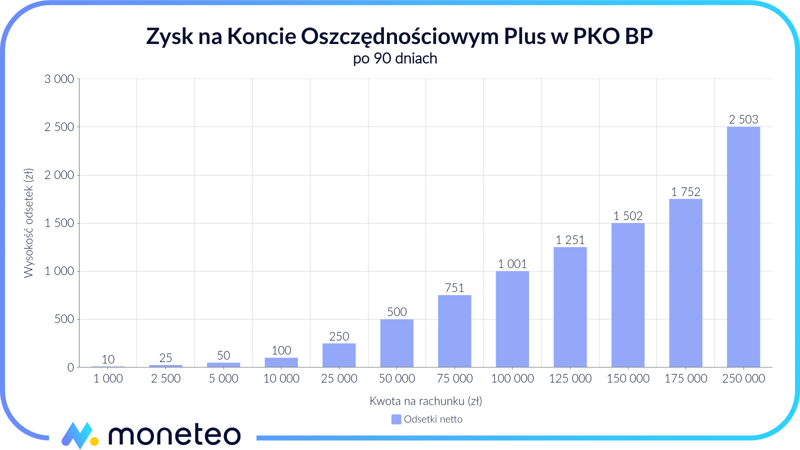

Konto Oszczędnościowe Plus – ile możesz zyskać?

Poniżej przedstawiamy wysokość odsetek, jakie bank wypłaci (już po potrąceniu podatku Belki) po upływie okresu promocyjnego, czyli 90 dni od wpłaty pierwszych nowych środków na Konto Oszczędnościowe Plus. W tym czasie pieniądze będą objęte oprocentowaniem w wysokości 5% w skali roku.

| Kwota nowych środków wpłacona na konto | Odsetki po 90 dniach |

|---|---|

| 1 000 zł | 10 zł |

| 2 500 zł | 25 zł |

| 5 000 zł | 50 zł |

| 10 000 zł | 100 zł |

| 25 000 zł | 250 zł |

| 50 000 zł | 500 zł |

| 75 000 zł | 751 zł |

| 100 000 zł | 1 001 zł |

| 125 000 zł | 1 251 zł |

| 150 000 zł | 1 502 zł |

| 175 000 zł | 1 752 zł |

| 250 000 zł | 2 503 zł |

Konto Oszczędnościowe Plus – oprocentowanie promocyjne

Wyższe odsetki można sobie zapewnić, wpłacając do PKO BP tzw. nowe środki. Akcja trwa do 18 kwietnia 2024 r. i w jej ramach kwoty do 250 tys. zł spełniające definicję nowych środków są oprocentowane na 5% w skali roku przez 90 dni, licząc od daty pierwszej wpłaty.

Jak bank definiuje nowe środki?

Regulamin akcji “Nowe środki na Rachunku oszczędnościowym Plus” mówi, że nowymi środkami są kwoty na Koncie Oszczędnościowym Plus stanowiące nadwyżkę ponad saldem na wszystkich rachunkach w PLN należących do uczestnika promocji w dniu odniesienia. Obecnie jest nim 29 lutego 2024 r.

Bank nalicza odsetki każdego dnia, ale ich dopisanie do rachunku następuje na koniec miesiąca.

Podobnie jak i w innych akcjach tego typu obowiązuje zasada, że w nowej edycji można wziąć udział dopiero po tym, jak zakończy się okres promocyjny rozpoczęty w ramach wcześniejszej odsłony tej akcji, z której korzystamy.

Konto osobiste – niekonieczne, ale przydatne

PKO BP nie wymaga, by uczestnik promocji posiadał w nim konto osobiste. Jego posiadanie jest jednak wskazane, gdyż tylko będąc jego posiadaczem można otworzyć konto oszczędnościowe zdalnie. Dodatkowa korzyść, to łatwiejsze zarządzanie oszczędnościami. Tylko posiadacz ROR-u w PKO może bowiem składać dyspozycje przelewu środków z Konta Oszczędnościowego Plus w aplikacji mobilnej IKO. Nie posiadając konta osobistego w tym banku, takie operacje można realizować tylko w bankowości internetowej iPKO.

Jednym z rachunków oferowanych przez PKO BP jest rachunek o nazwie PKO Konto za Zero.

0 zł / 10 zł

opłaty unikniesz, jeżeli w ciągu miesiąca wykonasz min. 5 transakcji bezgotówkowych kartą (w tym: Apple Pay) lub Blikiem

- 0 zł - bankomaty własne banku

- 10 zł - pozostałe bankomaty

- Szczegóły oferty

-

Recenzja

3.8

Konto

Karta

Bankomaty i operacje gotówkowe

Przelewy

Inne

Konto

-

Przeznaczenie konta

konto osobiste dla osób powyżej 18. r.ż.

-

Oprocentowanie rachunku

0%

-

Opłata za otwarcie konta

0 zł

-

Miesięczna opłata za prowadzenie rachunku

0 zł

Karta

-

Typy kart płatniczych

PKO Ekspres VISA payWave

-

Funkcjonalność karty

- płatności zbliżeniowe

- płatności internetowe

- cashback

- 3D secure

- wielowalutowość

- możliwość wyboru własnego wizerunku karty

-

Opłata za wydanie karty

0 zł

-

Opłata za odnowienie karty

0 zł

-

Miesięczna opłata za kartę

0 zł / 10 zł

-

Możliwość uniknięcia opłaty za kartę

opłaty unikniesz, jeżeli w ciągu miesiąca wykonasz min. 5 transakcji bezgotówkowych kartą (w tym: Apple Pay) lub Blikiem

-

Płatność kartą za granicą

4% za przewalutowanie transakcji

Bankomaty i operacje gotówkowe

-

Wypłata z bankomatów w Polsce

- 0 zł - bankomaty własne banku

- 10 zł - pozostałe bankomaty

-

Wypłata z bankomatu w Polsce Blikiem

0 zł

-

Wypłata z bankomatów za granicą

0 zł + 4% od wartości transakcji za przewalutowanie

-

Wpłata gotówki we wpłatomacie

- 0 zł - we wpłatomatach własnych

- 0,5% od wartości transakcji min. 2 zł - pozostałe wpłatomaty

dotyczy również wpłat Blikiem

-

Cashback

2 zł

-

Wpłata gotówki w oddziale banku

- 0 zł - pierwsza wpłata w miesiącu

- 10 zł - kolejne wpłaty

-

Wypłata gotówki w oddziale banku

- 0 zł - pierwsza wypłata w miesiącu

- 10 zł - kolejne wypłaty

Przelewy

-

Zwykły przelew internetowy

0 zł

-

Przelew natychmiastowy

4,99 zł

-

Zlecenie stałe

0 zł

-

Polecenie zapłaty

1 zł

-

Zwykły przelew w oddziale banku

10 zł

-

Koszt przelewu SEPA

0 zł (spread na EUR ok. 5%)

-

Koszt przelewu (zagranicznego) SWIFT

25 zł

-

Kody SMS (autoryzacja operacji)

0 zł

-

Przelew na telefon Blik

0 zł

Inne

-

Płatności mobilneBlik: płatności kodem Blik generowanym w aplikacji banku, płatności zbliżeniowe telefonem, wypłaty z bankomatów kodem Blik (dostępność innych funkcji może się różnić w zależności od banku).Google Pay: płatności zbliżeniowe telefonem dla posiadaczy urządzeń z systemem operacyjnym Android.Apple Pay: płatności dla posiadaczy urządzeń z systemem operacyjnym iOS (Apple).Garmin Pay: płatności zbliżeniowe wybranymi zegarkami Garmin.SwatchPAY!: płatności zbliżeniowe wybranymi zegarkami Swatch.Xiaomi Pay: płatności zbliżeniowe kartami Mastercard wybranymi zegarkami i opaskami Xiaomi.

Zalety

- nowoczesna aplikacja mobilna IKO

- szerokie możliwości załatwienia spraw urzędowych dzięki e-Tożsamości

- korzystne warunki obsługi walutowej

Wady

- wysokie prowizje za wypłaty kartą z obcych bankomatów

- prowizja za wypłatę podczas zakupów (cashback)

-

Atrakcyjność opłat4.3/ 5

-

Użyteczność rachunku4.4/ 5

-

Jakość obsługi klienta5/ 5

-

Promocje i bonusy1.7/ 5

Konto Oszczędnościowe Plus na co dzień

Po zakończeniu okresu promocyjnego pieniądze objęte są standardowym oprocentowaniem wynikającym z tabeli oprocentowania. W takiej sytuacji do rozważenia są 3 scenariusze działania:

- pozwolenie, by pieniądze pracowały na niewielki procent na dotychczasowym rachunku;

- zamknięcie Konta Oszczędnościowego Plus i przekazanie oszczędności do innego banku. W wyborze nowej oferty mogą być przydatne ranking kont oszczędnościowych oraz ranking lokat bankowych;

- pozostawienie aktywnego konta oszczędnościowego w PKO BP, lecz przeniesienie pieniędzy do innego banku, by tam pracowały na promocyjnych, atrakcyjniejszych warunkach, np. w ramach oferty na nowe środki. Wybierając ten wariant, nie ma przeszkód, by po pewnym czasie powrócić z oszczędnościami do PKO BP, kiedy będą one ponownie traktowane jako nowe i skorzystać w tym banku z aktualnie trwającej promocji.

Jak otworzyć Konto Oszczędnościowe Plus?

Sposób otwarcia Konta Oszczędnościowego Plus zależy od tego, czy współpracujemy już z PKO BP czy też jeszcze nie.

Będąc już klientem tego banku, należy zalogować się do bankowości elektronicznej, przejść do zakładki Oferta, po czym wybrać Konto -> Konto oszczędnościowe. Dalej system podpowiada, co trzeba zrobić, a proces wnioskowania o rachunek kończy potwierdzenie zawarcia umowy kodem PIN w aplikacji mobilnej IKO lub narzędziem autoryzacyjnym wykorzystywanym w bankowości internetowej iPKO.

Jeśli chcesz założyć konto oszczędnościowe wraz z rachunkiem osobistym, to zaczynasz od złożenia wniosku o ten drugi, np. Konto za Zero, po czym działasz już jako klient banku.

Nie mając dostępu do bankowości elektronicznej, aby założyć rachunek oszczędnościowy trzeba udać się do placówki PKO BP i tam załatwić wszelkie formalności związane z otwarciem konta i uzyskaniem dostępu do bankowości elektronicznej.

Inne produkty oszczędnościowe PKO BP

- Szczegóły oferty

-

Recenzja

3.2

Oprocentowanie

Konto osobiste

Dodatkowe informacje

Oprocentowanie

-

Oprocentowanie4,5%

-

Rodzaj oprocentowania

stałe

-

Czas trwania

3 miesiące

-

Zakres kwot

1000 - 50 000 zł

-

Kapitalizacja odsetek

na koniec okresu

Konto osobiste

-

Czy konto osobiste jest wymagane?

TAK

-

Wymagane konto

Dodatkowe informacje

-

Sposób założenia

mobilnie

-

Klient

nowy i obecny

-

Wpłata

dowolne środki

-

Limit lokat

1

-

Odnawialność

lokata nieodnawialna

-

Zerwanie lokaty

utrata odsetek

Zalety

- dostępność dla nowych i obecnych klientów

- możliwość wpłaty dowolnych środków

Wady

- konieczność posiadania konta osobistego

- stosunkowo niska kwota maksymalna

-

Wysokość oprocentowania2.5/ 5

-

Pozostałe warunki4.5/ 5

Lokata terminowa (oferta premium)

TAK

Konto Bankowości Osobistej: konto Aurum albo Platinium II

- Szczegóły oferty

Oprocentowanie

Konto osobiste

Dodatkowe informacje

Oprocentowanie

-

Oprocentowanie3,5%

-

Rodzaj oprocentowania

stałe

-

Czas trwania

3 miesiące

-

Zakres kwot

od 1000 zł

-

Kapitalizacja odsetek

na koniec okresu

Konto osobiste

-

Czy konto osobiste jest wymagane?

TAK

-

Wymagane konto

Konto Bankowości Osobistej: konto Aurum albo Platinium II

Dodatkowe informacje

-

Sposób założenia

Internet, mobilnie, w oddziale, telefon

-

Klient

nowy i obecny

-

Wpłata

dowolne środki

-

Limit lokat

bez ograniczeń

-

Odnawialność

lokata odnawialna; automatyczne odnowienia na kolejny taki sam okres umowny z oprocentowaniem 2%

-

Zerwanie lokaty

utrata odsetek

-

Uwagi

oferta dla klientów Bankowości Osobistej z oprocentowaniem 4% i Bankowości prywatnej z oprocentowaniem 4,5%

Lokata 60+

- Szczegóły oferty

Oprocentowanie

Konto osobiste

Dodatkowe informacje

Oprocentowanie

-

Oprocentowanie2,75%

-

Rodzaj oprocentowania

stałe

-

Czas trwania

12 miesięcy

-

Zakres kwot

1000 - 50 000 zł

-

Kapitalizacja odsetek

na koniec okresu

Konto osobiste

-

Czy konto osobiste jest wymagane?

TAK

-

Wymagane konto

Dodatkowe informacje

-

Sposób założenia

Internet, mobilnie, w oddziale, telefon

-

Klient

nowy i obecny

dostępna tylko dla osób powyżej 60. roku życia

-

Wpłata

dowolne środki

-

Limit lokat

1

-

Odnawialność

lokata nieodnawialna

-

Zerwanie lokaty

utrata odsetek

- Regulamin promocji „Nowe środki na Rachunku Oszczędnościowym Plus”

- Taryfa opłat i prowizji

- Tabela oprocentowania

- Spis treści

- Szczegóły oferty

- Wstęp

- Konto Oszczędnościowe Plus – opłaty i inne parametry

- Konto Oszczędnościowe Plus – ile możesz zyskać?

- Konto Oszczędnościowe Plus – oprocentowanie promocyjne

- Jak otworzyć Konto Oszczędnościowe Plus?

- Inne produkty oszczędnościowe PKO BP

- Przydatne dokumenty

-

Recenzja(3.9)

-

Opinie(201)

Komentarze i opinie

(201)Czy przelew środków z konta Inteligo na konto oszczędnościowe plus należące do tej samej osoby będzie traktowane jako wpływ nowych środków?

Odpowiedz

Teoretycznie Inteligo działa osobno, ale z drugiej strony jego klienci czasem są wykluczani z promocji w PKO BP. Ja bym nie ryzykował..

Odpowiedz

Stale % na koncie oszczednosciowym to 1%, smiechu warte

Odpowiedz

jest jakaś szansa, że promocja na nowe środki zostanie przedłużona, czy spodziewacie się raczej 0,5%?

Odpowiedz

Jest 5,25. Szału nie ma, ale też bez tragedii.

Odpowiedz

Czy ktoś może mi powiedziec jaki jest zwykle okres karencji dla nowych środków i ile dni wcześniej, przed upływem tych 90 dni promocji, wycofywać środki aby ewentualnie załapać się na nową edycję z wycofanymi wcześniej środkami?

Odpowiedz

W przypadku PKO BP dniem odniesienia jest na ogół dzień poprzedzający start nowej edycji. Gdyby ta zasada została zachowana (nie ma na to gwarancji, inne banki ustalają stosują zasadę "cofnięcia" się o kilka lub nawet kilkanaście dni) i zakładając, że nowa edycja rusza natychmiast po obecnej, to środki trzeba by wypłacić najpóźniej 24 października.

Odpowiedz

Promocyjne oprocentowanie 6,5% aktywowane jest w momencie wpłacenia nowych środków do dnia 26.10.2023 .

Teraz moje pytanie: Wpłacam nowe środki (np. 50 tys) do 26 października i aktywuje promocje, a jak po 26 października ( np. 1 listopada) chciałbym jeszcze wpłacić następne środki to one też będą objęte oprocentowaniem 6,5%? Czy tylko te wpłacone do 26 października?

Odpowiedz

W czasie trwania okresu promocyjnego (90 dni) możesz dopłacać kolejne pieniądze. One też będą oprocentowane według zasad promocyjnych (jeśli spełnią definicję nowych), tylko krócej niż te wpłacone wcześniej.

Odpowiedz

25 września zakończyła mi się promocja na koncie oszczędnościowym. 26 września wypłaciłem środki z konta oszczędnościowego, zostawiając tam parę złotych. 29 września ruszyła obecna promocja, która jako dzień odniesienia dla nowych środków przyjęła dzień 28 września. 28 września na koncie oszczędnościowym było parę złotych. 29 września nastąpiła kapitalizacja odsetek za wrzesień (na konto wpłynęły odsetki). I teraz pytanie czy wpływ odsetek należy traktować jako wpływ nowych środków, co oznacza uruchomienie promocji 29 września? Czy dopiero moja wpłata nowych środków uruchomi promocję?

Odpowiedz

Najprościej sprawdzić na koncie jakie masz oprocentowanie, według mnie podwyższone. Ja wpłacam jutro, trochę małe te odsetki ale co zrobić.

Odpowiedz

Odpowiedź na Twoje pytanie daje punkt 10. regulaminu:

Odpowiedz

Dziękuję za odpowiedź. Taką też dostałem na infolinii PKO. Co ciekawe taką odpowiedź dostałem dopiero od 4 konsultanta na infolinii. Pierwszy powiedział, że kapitalizacja odsetek uruchamia nową promocję, drugi, że mogę skorzystać z promocji pod warunkiem założenia nowego konta oszczędnościowego, trzeci, że kapitalizacja odsetek nie uruchamia promocji, a czwarty wskazał konkretny punkt regulaminu.

Odpowiedz

Witam,

W recenzji napisaliście Państwo, że konto osobiste nie jest wymagane przy założeniu danego konta oszczędnościowego. Z kolei przechodząc na stronę banku PKO BP, widnieje możliwość załozenia konta oszczednosciowego tylko i wylacznie z kontem Zero (zakładam, że to jest konto osobiste).

Odpowiedz

Wyjaśnialiśmy już tę sprawę kilkukrotnie: konto osobiste nie jest konieczne do założenia konta oszczędnościowego i skorzystania z promocyjnego oprocentowania. Posiadanie ROR, np. Konta za Zero, ułatwia zarządzanie oszczędzanie. Po pierwsze dlatego, że mając konto osobiste można założyć konto oszczędnościowe w bankowości elektronicznej. Po drugie, posiadacze ROR mogą zarządzać środkami zarówno w aplikacji mobilnej, jak i w bankowości internetowej. Nie posiadając konta osobistego operacje na koncie oszczędnościowym można wykonywać tylko poprzez bankowość internetową, aplikacja pozwala jedynie na podgląd sytuacji na koncie.

Osoby, które nie chcą zakładać ROR lecz tylko konto oszczędnościowe, muszą udać się do placówki banku, by tam otworzyć konto oszczędnościowe i uzyskać dostęp do bankowości elektronicznej.

Odpowiedz

W opisie oferty jest podane "szkoda, że na krótki czas", w tabelce jest mowa o 90 dniach ( to chyba raczej standard), więc o co chodzi?

Prawdopodobnie został stary opis?

Ale w sumie nie o tym miało być...

W marcu zakładałam to konto i nazywa/ło się ono "rachunek oszczędnościowy plus", teraz widzę nazwę "konto oszczędnościowe plus".

Czy oprócz zmiany nazwy idą za nią może jeszcze jakieś inne zmiany? Oczywiście chodzi mi o możliwość i warunki brania udziału w ofercie promocji z podwyższonym %?

Odpowiedz

Dziękuję za uwagę. Stwierdzenie o krótkim okresie promocyjnego oprocentowania zachowało się z czasów, gdy obowiązywało ono przez ok. 60 dni.

Co do drugiej kwestii. Bank wymiennie używa obu nazw. Na stronie internetowej pisze o Koncie Oszczędnościowym Plus a w regulaminie akcji promocyjnej o Rachunku Oszczędnościowym Plus.

Odpowiedz

Czy do wyliczenia salda na dzień 31 sierpnia bank bierze też pod uwagę posiadaną lokatę czy tylko stan kont osobistego i oszczędnościowego na ten dzień?

Odpowiedz

Piszą tak:

Z tej definicji wynika, że lokaty się nie liczą, ale kurde, to by było za proste.. Może te rachunki to też rachunki lokat..

Odpowiedz

Informacja z oddziału banku. Nie ma sensu zakładać konta oszczędnościowego bez ROR, nawet w placówce. Jeśli założymy konto oszczędnościowe w PKO BP bez konta osobistego, nie ma możliwości zarządzania pieniędzmi online (jest tylko podgląd!!). A środki trzeba wpłacać gotówką! To jest jakieś średniowiecze!. Bank wymusza założenie rachunku bieżącego z kartą. O tym fakcie w recenzji nie widzę...

Odpowiedz

Hmmm, a ja jakoś widzę... "Trzeba też wiedzieć, że nie posiadając w PKO BP konta osobistego, w aplikacji IKO można mieć tylko podgląd na stan konto oszczędnościowego, nie ma możliwości, by w złożyć w niej dyspozycję przelewu pieniędzy". A więc niepotrzebna ta wizyta w banku, wystarczyło uważnie przeczytać ;)

Odpowiedz

I ten Państwa opis jest nieprecyzyjny, bo nie tylko aplikacja IKO, ale również dostęp przez serwis IPKO daje tylko podgląd. W ten sposób użytkowanie konta oszczędnościowego zdalnie jest praktycznie niemożliwe. Mam konta w kilku bankach i takich absurdów nigdzie nie widziałem. Ale jakoś nie widzę tego na liście wad, które Państwo wskazujecie.... Może warto to robić bardziej rzetelnie.

Odpowiedz

Upewniłem się raz jeszcze w banku co do kwestii zarządzania Kontem Oszczędnościowym Plus (KOP) bez posiadania konta osobistego. Potwierdzono mi, że jest to możliwe po założeniu KOP w oddziale i wówczas można tym kontem zarządzać w bankowości internetowej, czyli serwisie iPKO, natomiast w aplikacji IKO jest tylko podgląd.

Przyznaję, że w czasach rozwijającej się bankowości mobilnej, bez której część osób nie potrafi się obejść, jest to utrudnienie i dla zwolenników pełnej mobilności z pewnością jest to wadą. W mojej subiektywnej ocenie nie jest to nazbyt uciążliwe, nie uważam tego za wadę, gdyż KOP służy do oszczędzania, nie wykonuje się z niego przelewów na co dzień.

Odpowiedz

Czy jeśli do 28.09. wpłacę na konto nowe środku w wysokości np. 10 tys. zł (czyli "uruchomię" promocję), a następnie już w październiku wpłacę kolejne środki, to czy te kolejne środki z października będą objęte promocyjnym oprocentowaniem? Czy też dotyczy to jedynie nowych środków wpłaconych do 28.09?

Odpowiedz

Do 28.09.2023 r. trzeba "uruchomić" promocję. Od daty wpłaty pierwszych nowych środków biegnie 90-dniowy okres promocyjnego oprocentowania. Później można dopłacać pieniądze, ale będą one odpowiednio krócej objęte podwyższonym oprocentowaniem.

Odpowiedz

Brałem udział w poprzedniej edycji 60 - dniowej ( 7,5% ) do 11 września. Rozliczenie odsetek następuje na koniec każdego miesiąca, więc pod koniec września powinienem jeszcze otrzymać podwyższone odsetki za te 11 dni tego miesiąca? Czy w związku z tym mogę już przelać wszystkie środki na konto w innym banku, czy powinienem mieć na koncie jakąś kwotę do momentu pełnego rozliczenia?

Odpowiedz

Tak, na koniec miesiąca otrzymasz wyższe odsetki za te 11 dni. Myślę, że możesz wycofać środki, wtedy nie otrzymasz po prostu standardowych odsetek za resztę miesiąca.

Odpowiedz

Dziękuję za odpowiedź.

Odpowiedz

Założyłam konto oszczędnościowe. W moim przypadku promocyjne oprocentowanie ważne było do 9.08. W międzyczasie (pod koniec lipca) bank przedłużył ofertę do 31.08. Czy dobrze rozumiem, że w takim przypadku nowe środki od 10.08 powinny być objęte promocyjnym oprocentowaniem ponownie, czy to wydarzy się dopiero przy kolejnym odnowieniu oferty? Na moim koncie znajduje się informacja tylko o oprocentowaniu 2% i zastanawiam się, czy powinnam składać reklamacje w banku.

Odpowiedz

Promocyjnym oprocentowaniem w ramach obecnej edycji objęte są oszczędności spełniające definicję "nowych środków", czyli wpłacone w okresie aktualnej promocji 28.07-31.08; nie jest to przedłużenie okresu obowiązywania poprzedniej) i będące nadwyżką ponad saldem klienta w dniu odniesienia (27.07).

Inaczej mówiąc Twoje pieniądze, które były "nowymi środkami" w poprzedniej edycji, teraz są traktowane jako "stare środki" i aby uzyskać wyższe oprocentowanie musisz wpłacić dodatkowe pieniądze i tylko one będą objęte promocją w ramach trwającej aktualnie edycji.

Odpowiedz

Czyli jeśli wpłaciłam nowe środki 10.08 to powinny być one objęte promocyjnym oprocentowaniem. Bank natomiast naliczył tylko 2%. Składam reklamacje.

Odpowiedz

Witam

Czy to jest oferta cykliczna? Po upływie 60 dni otrzymuję odsetki, przelewam całość na konto w innym banku i po jakimś czasie będę mógł ponownie wpłacić jako nowe środki?

Odpowiedz

Oferta specjalna, dotycząca nowych środków, jest cykliczna. Kiedy minie "Twoje" 60 dni promocji, możesz z niej skorzystać ponownie.

Odpowiedz

Dzień dobry. Otworzyłem konto oszczędnościowe Plus, przelałem na nie środki z mojego konta osobistego za zero banku PKO BP, w kwocie 70 000zł, na drugi dzień pojawiła się informacja, że promocją objęte są nowe środki w kwocie 9000 zł. Czy w takim razie mogę wypłacić bez konsekwencji nadwyżkę ponad nowe środki w kwocie 61000zł i w jakim terminie, a zostawić na KO Plus wskazane 9000 zł jako nowe środki z oprocentowaniem 7%? Z góry dziękuję za odpowiedź.

Odpowiedz

Najważniejsza jest wiedza, jaką kwotę posiadałeś w PKO BP 27 lipca na wszystkich rachunkach w PLN. Do tego salda bank każdego dnia porównuje aktualny stan Twoich środków i od nadwyżki nalicza stosowne odsetki.

Środki, które nie spełniają definicji "nowych" nie muszą być na koncie oszczędnościowym.

Odpowiedz

Dziękuję bardzo za fachową, konkretną i szybką odpowiedź, która umożliwiła mnie podjęcie decyzji. Zbyszek

Odpowiedz

Mam obecnie 50 000 na lokacie, która kończy się na koniec lipca. Czy te pieniądze są traktowane jako nowe środki po zakończeniu lokaty?

Odpowiedz

Nie są - w tej promocji bank bada saldo na 29 czerwca, czyli na ten dzień u Ciebie wynosi ono 50K. Jeśli je przelejesz na konto oszczędnościowe, to nie będą nowe, PKO codziennie wylicza nowe środki, więc np. na dziś miałbyś 50K na oszczędnościowym, ale saldo bazowe też jest 50K, więc wychodzi na zero.

Odpowiedz

Promocyjne oprocentowanie mam ważne do 23.07, natomiast kapitalizacja i odsetki naliczają się na koniec miesiąca.

Czy 24.07 jak przeleję środki na inne konto, a w PKO zamknę to odsetki się naliczą po zamknięciu czy też należy konto zostawić do końca miesiąca (środki można przelać) i dopiero po naliczeniu odsetek je zamknąć?

Odpowiedz

Jeśli zamkniesz konto oszczędnościowe, to bank nie będzie mógł wypłacić odsetek. Środki możesz przelać do innego banku, ale sam rachunek warto zostawić do wypłaty odsetek.

Odpowiedz

Limit do100 tys. - czy to oznacza, że można wpłacić równe 100 tys.? Jest to kapitalizacja miesięczna i przy wpłacie 100 tys. po miesiącu dopisane będą odsetki. Jak to będzie liczone w kolejnym miesiącu?

Odpowiedz

Tak, możesz wpłacić równe 100 tys. zł i to taka kwota będzie objęta promocyjną stawką. Nadwyżka ponad 100 tys. zł będzie oprocentowana standardowo.

Odpowiedz

Piszecie, że nowi klienci nie muszą zakładać konta osobistego, by móc skorzystać z Konta Oszczędnościowego Plus.

Nie można założyć tego konta oszczędnościowego bez tworzenia konta osobistego.

Na stronie iPKO nie da się utworzyć bezpośrednio Konta Oszczędnościowego Plus.

Bank proponuje utworzenie w pierwszej kolejności Konta Osbistego Za Zero (które oczywiście de facto nie jest za 0zł, jeżeli nie wykonamy minimum 5 transakcji Blikiem, w przeciwnym wypadku płacimy 10zł za prowadzenie konta... fajne konto za 0zł).

Jak zwykle wszystko tak zakręcone, że apokalipsa.

Odpowiedz

W tekście wyraźnie wskazaliśmy, że otwarcie konta osobistego konieczne jest wtedy, gdy chcesz wszystko załatwić online. Wtedy zaczynasz od ROR, uruchomienia bankowości elektronicznej a potem jest czas na otwarcie online konta oszczędnościowego.

Nie posiadając ROR-u w PKO BP też możesz otworzyć konto oszczędnościowe, ale zrobisz to tylko w placówce banku.

Odpowiedz

Przepraszam. Rzeczywiście, moja nieuwaga.

Bank natomiast na stronie ma bardzo nieintuicyjnie przedstawiony ten proces tworzenia konta Plus.

"Utwórz konto oszczędnościowe Plus -> nie masz jeszcze konta osobistego? -> załóż u nas konto osobiste -> utwórz konto oszczędnościowe Plus".

Odpowiedz

Wymóg 5 transakcji blikiem aby uniknąć opłaty 10 zł dotyczy tylko przypiętej do konta karty. Nie masz karty konto jest za zero.

Odpowiedz

Czy otwierając całkiem nowe konto oszczędnościowe (bez konta osobistego), można od razu przelać całą kwotę np. 50 tys. i to będzie zaliczone jako nowe środki?

Odpowiedz

Tak, jeśli nie byłaś dotąd klientką PKO BP, wszystko co wpłacisz będzie traktowane jako nowe środki.

Odpowiedz

Dzień dobry, proszę o rozwianie wątpliwości.

1. Otworzyłem konto oszczędnościowe w promocji i od razu przelałem na nie 10tys z rachunku głównego. Jak rozumiem kwota ta nie będzie uznana za "nowe środki" ponieważ była na koncie głównym przed 29.06.?

2. Jeśli teraz wpłacę na konto główne a następnie na rachunek oszczędnościowy 60tys. to ta kwota będzie oprocentowana promocyjnie? A czy jeśli w trakcie promocji wypłacę poprzednie 10tys. to promocyjnie będzie oprocentowana różnica tych kwot czyli pozostałe 50tys?

Te punkty warunków promocji są bardzo zagmatwane...

Odpowiedz

Decydujące znaczenie ma stan Twoich środków w dniu badania salda dla danej edycji. Obecna zaczęła się 30 czerwca i dniem odniesienia jest 29 czerwca.

Jeśli tego dnia przesłałeś pieniądze z ROR na założone wcześniej konto oszczędnościowe, to dotyczą Cię zasady poprzedniej edycji, która rozpoczęła się 2 czerwca, a w której dniem badania salda był 1 czerwca. Jeśli wówczas (1 czerwca) miałeś mniej pieniędzy w PKO BP niż 29 czerwca, to całość/część z tych przesłanych 29 czerwca mogła spełnić warunek "nowych środków" i pracuje na 8,5% (takie wówczas było oprocentowanie).

Jeśli promocyjne oprocentowanie zostało prawidłowo uruchomione, to dopłata nowych środków sprawi, że będą one pracowały na wysoki procent, tyle że krócej, niż okres promocyjnego oprocentowania liczy się od momentu uruchomienia promocji.

Jaka jest Twoja konkretna sytuacja najłatwiej sprawdzić w bankowości internetowej. W szczegółach konta oszczędnościowego powinieneś widzieć jaka kwota, od kiedy i jakim oprocentowaniem jest objęta.

Odpowiedz

Witam, mam ROR i 10tys. na nim od 15.06.

Konto oszczędnościowe otworzyłem dziś - 05.07. i przelałem tam właśnie 10tys. z konta głównego.

Według mnie to druga edycja (7,5%) a środki te nie są "nowymi środkami" ponieważ były już na ROR przed założeniem konta oszczędnościowego.

Pytanie czy teraz jeśli wpłacę 60tys. na konto oszczędnościowe to ta kwota będzie promocyjnie oprocentowana? A w trakcie jeżeli wypłacę poprzednie 10tys. to pozostałe na koncie 50tys. będzie oprocentowane promocyjnie na 7.5%?

Odpowiedz

Po doprecyzowaniu przez Ciebie informacji sytuacja jest jaśniejsza. Faktycznie, uczestniczysz w najnowszej edycji. Przesłanie pieniędzy z ROR na Konto Oszczędnościowe nic nie daje, nie spełniają one definicji "nowych środków". Jak wpłacisz pieniądze, będące nadwyżką ponad saldo Twoich środków w dniu badania salda, to zostaną one objęty promocyjnym oprocentowaniem. Bank każdego dnia sprawdza ile jest "nowych środków' i na tej podstawie oblicza należne odsetki, które dolicza do rachunku po zakończeniu miesiąca i potrąceniu podatku Belki.

Odpowiedz

Dziękuję za potwierdzenie.

Czyli teraz po przelaniu 60tys. na konto oszczędnościowe to tylko te 60tys. będzie oprocentowane na 7,5%, pozostałe 10tys. na 2%.

Co w sytuacji jeśli wypłacę później 10tys. z konta oszczędnościowego?

Na koncie nadal będzie 60tys (10 + 60 - 10), ale tylko 50tys. będzie pracowało na 7,5%?

Odpowiedz

Zakładając, że nie było żadnych innych ruchów mających wpływ na stan nowych środków, to tak powinno być - po wypłacie 10 tys. zł stan nowych środków wyniesie 50 tys. zł. Aktualną sytuację powinieneś widzieć w szczegółach rachunku następnego dnia po wykonaniu operacji.

Odpowiedz

Ok, dziękuję bardzo za pomoc. Pozdrawiam serdecznie!

Odpowiedz

Założyłem te konto oszczędnościowe 25 czerwca kiedy było na 8.5 procent a dziś dopiero wpłaciłem na nie nowe środki , wyświetla mi oprocentowanie 2 procent , dlaczego tak się stało ? Przez to że od razu nie wplacilem pieniędzy ?

Odpowiedz

Sam fakt założenia konta nie powoduje uruchomienia promocji, wymagane jest wpłacenie nowych środków w okresie promocyjnym. Wszystko byłoby OK, gdybyś zaraz po założeniu rachunku wpłacił na niego choćby 10 zł.

Widzisz oprocentowanie 2%, gdyż obecnie jest ono "standardowym". Faktyczne oprocentowanie promocyjne Twoich pieniędzy powinieneś zobaczyć nazajutrz po wpłacie pieniędzy.

Odpowiedz

Biorę udział w promocji na 8,5%. Konto założyłem w pierwszych dniach czerwca. Do wczoraj w rubryce "oprocentowanie nowych środków" widoczne było 8,5%, a dzisiaj rano patrzę, a tam 6,5%. Czy ktoś wie dlaczego tak jest? Nie rozumiem dlaczego oprocentowanie promocyjne nagle magicznie mi się zmniejszyło, przecież 8,5% powinno być przez cały okres 60 dni, tak? Proszę o pomoc.

Odpowiedz

Po około godzinie czasu oprocentowanie zmieniło się na 8,5% - sprawa zamknięta.

Odpowiedz

Czy można założyć drugie konto Oszczędnościowego Plus na promocyjne 7,5%, mając obecnie konto Oszczędnościowe Plus z oprocentowaniem 8,5% z poprzedniej promocji?

Odpowiedz

Mi kiedyś pisali, że można mieć dwa konta, ale na każdym promocja jest rozpatrywana osobno, więc jeśli na to konto z 7,5% wpłacisz nowe środki, to będzie ok.

Odpowiedz

Założyłem drugie konto i wpłaciłem nowe środki na te drugie konto. Mam też informacje w szczegółach konta, że te drugie konto bierze udział w promocji na 7,5% i jest podana kwota nowych środków. Wszystko więc wygląda ok. Jednakże dzwoniłem wczoraj na infolinię i doradca powiedział tam, że jeden klient może w danym momencie wziąć udział tylko w jednej promocji, nie zależnie od ilości kont. Moje dane na tych dwóch kontach oszczędnościowych (8,5% i 7,5%) w aplikacji mówią co innego. Teraz nie wiem czy doradca się pomylił czy w aplikacji jest błąd. Chyba podejdę do oddziału się zapytać...

Odpowiedz

W oddziale mogą Ci powiedzieć jeszcze inaczej, niekoniecznie dobrze.. Zapis w regulaminie brzmi dokładnie:

Wynika z niego, że promocja jest rozpatrywana w odniesieniu do danego konta, a nie klienta, więc jak dla mnie na infolinii wprowadzili Cię w błąd (tym bardziej, że w aplikacji widzisz coś innego). Poczekaj na koniec miesiąca i naliczenie odsetek.

Odpowiedz

Czy podane kwoty zysku są ok? Zakładając, że podana na stronie informacja o co miesięcznej kapitalizacji odsetek jest prawidłowa i oprocentowaniu 7,5% to ewentualny zysk powinien być o połowę niższy niż podany przez Państwa.

Odpowiedz

Sprawdziliśmy nasze obliczenia i są poprawne (przyjęliśmy, że 60-dniowy okres promocji rozpoczyna się dzisiaj).

Odpowiedz

Witam

1 czerwca przelałem środki z konta oszczednościowego pko bp na konto oszczednosciowe żony również w pko bp. Czy w tej sytuacji oboje mamy zablokowane skorzystanie z promocji? W opisie oferty jest informacja o nadwyżce z 1 czerwca.

Odpowiedz

W tej sytuacji to Twoja żona ma utrudnione skorzystanie z promocji. Ty "wyczyściłeś" swoje konto oszczędnościowe, a środki trafiły do żony, zwiększając jej saldo na 1 czerwca.

Odpowiedz

Załozylam konto wczoraj, na selfie. CHyba nie ma o tym w tekście, a można. OCzywiscie mam na mysli 'konto za zero', a pozniej otwarcie do niego konta oszczędnościowego na 8,5%. Dzisiaj wieczorem planuję przelać 10 zł a póżniej 30 czerwca 100 tyś zł. Dlatego,ze wtedy skoczy mi sie lokata w innym banku. Dzisiaj po pracy móju chłopak zaszedł do banku załozyc konto dla siebie i pani w okienku mu pwoiedziała,że ktową promocyjną sa objęte tylko srodku któe wpłynął do północy 29 czewraca. TO zupełnie co innego niż ja usłyszałam na infolinii oraz dzisiaj w banku (inny oddział). Przeczytałam regulamin i z mojego rozumienia, pierwsza wpłata bez względu na kwotę to dzień , w ktorym zaczyna biec 'moje' 60 dni podwyższonego oporcentowania. I nie wazne czy wpłącę 1 zł czy 100 tys, mogę też dopłacac pieniądze w trackie trwania moich 60 dni. Pani w oddziale na al.Krakowskiej w warszawie moim zdaniem wprowadza w błąd. Według tego co wyjaśniła jutro jest ostatni dzień podzywszonego oporcentowania 8% i ostatni dzien kiedy mozna wpłącic pieniadze. Proszę o pomoc w interpretacji :)

Odpowiedz

Naszym zdaniem to, co usłyszał Twój chłopak, nie ma pokrycia w regulaminie. Jeśli wpłaciłaś wczoraj nawet 10 zł, to tym samym uruchomiłaś 60-dniowy okres promocji i w tym czasie możesz dopłacać środki.

Odpowiedz

Czy są jakieś informacje o kontynuacji promocji w lipcu?

Odpowiedz

Nie, nie wiadomo, jakie warunki będą obowiązywały na koncie od piątku.

Odpowiedz

warunki takie https://www.pkobp.pl/media_files/b7ed3e1c-7eef-4bc6-b476-274022b4c93a.pdf o 1 punkt procentowy mniej

Odpowiedz

Ja widzę w dokumentach PKO, że będzie obniżka do 7,5%

Odpowiedz

Tak zgadza się, na stronie banku jest już regulamin nowej edycji.

Odpowiedz

Dzięki za sygnał. Wrzuciliśmy na Facebooka stosowną informację ?

Odpowiedz

Zakładam, że po 60 dniach (zakończenie promocji) przeleję zainwestowane środki wraz z odsetkami z konta oszczędnościowego do innego banku. Jakie poniosę konsekwencje ? KOnto oszczędnościowe może pozostać bez kasy ? Czy jest opłata za zamknięcie takiego konta ?

Odpowiedz

Po tym czasie możesz zamknąć konto, nie ma za to konsekwencji ani opłaty.

Odpowiedz

Czy posiadając powiedzmy 10000 na koncie osobistym w PKO i zakładając konto oszczędnościowe 29 czerwca i przelewając tego samego dnia to 10k na konto oszczędnościowe kwota ta będzie zaliczana do nowych środków? Jeśli tak to czy 3 lipca mogę wpłacić na konto oszczędnościowe kolejne powiedzmy 40k? I wszystko będzie się naliczało jako nowe środki?

Okres obowiązywania promocyjnego oprocentowania w tym przypadku będzie obowiązywał do 29 sierpnia czy jest zaokrąglany do pełnego miesiąca czyli 31 sierpnia?

Odpowiedz

Jeśli 29 czerwca wpłacisz środki na konto oszczędnościowe, to zacznie się dla Ciebie okres promocji - dokładnie 60 dni. Do "nowych środków" będą liczone pieniądze na koncie oszczędnościowym, możesz je dopłacać.

Okres promocji to 60 dni, zatem zakończy się dla Ciebie 27 sierpnia.

Odpowiedz

Czyli jak mam dobrze rozumieć 10k które wcześniej znajdowały się na koncie osobistym w PKO BP będą wliczone do nowych środków po przelaniu na konto oszczędnościowe? Czy w regulaminie nie ma informacji, że powinna to być nadwyżka na wszystkich rachunkach, więc te 10k nie będzie wliczone gdyż znajdowało się na innym rachunku pkobp?

Odpowiedz

Nie, jeśli te środki wpłacisz na konto oszczędnościowe, nie będą traktowane jako nowe środki.

Odpowiedz

Otworzyłem rachunek oszczędnościowy plus. Przelałem tam środki i nie ma żadnej rozwijanej belki z wyższym oprocentowaniem. Jest tylko coś takiego i nie wiem, czy jest na 2%, czy na te 8.5%

Oprocentowanie

2,00% (od 0,00 do 999,99 PLN)

2,00% (od 1 000,00 do 9 999,99 PLN)

2,00% (od 10 000,00 do 19 999,99 PLN)

2,00% (od 20 000,00 do 49 999,99 PLN)

2,00% (od 50 000,00 do 99 999,99 PLN)

2,00% (od 100 000,00 do 199 999,99 PLN)

2,00% (od 200 000,00 do 499 999,99 PLN)

2,00% (od 500 000,00 do 999 999,99 PLN)

2,00% (od 1 000 000,00 PLN)

Odpowiedz

Informacja o objęciu konta promocją pojawia się z pewnym opóźnieniem, standardem jest, że dzieje się to dopiero nazajutrz po wpłaceniu środków. Gdyby tak się nie stało, a wpłacone pieniądze spełniają definicję "nowych środków" zawartą w regulaminie, to napisz prośbę o wyjaśnienie sytuacji nie czekając na upływ okresu promocyjnego oprocentowania.

Odpowiedz

Dziękuję za odpowiedź. Zgadza się. Na drugi dzień jest widoczne oprocentowanie promocyjne.

Odpowiedz

Witam,

Mam pytanie do korzystających z promocji na nowe środki.

Czy informacja o braniu udziału w promocji na 8,5% pojawiła się u was od razu po przelaniu środków na konto oszczędnościowe, czy jednak z pewnym opóźnieniem.

Odpowiedz

Taka informacja pojawia się z opóźnieniem, na ogół następnego dnia po wpłaceniu nowych środków.

Odpowiedz

Witam,

Mój tata udając się placówki banku założył konto za zero złotych w dniu 21.06, w kolejnym dniu zainstalował aplikację IKO oraz wpłacił na nie z innego banku kwotę- 167 tyś. 23.06 założył lokatę urodzinową na 10%. A pozostała kwotę, tj. 117 tyś. z konta za zero- założył rachunek oszczędnościowy plus na 60 dni. Niespojzal jednak że maksymalnie można tam ulokować 100 tyś. Oprocentowanie konta na dzień jego otwarcia, tj. 23.06 z dostępnymi srodkami 117 tyś. - pokazuje mu 2% natomias poniżej informacja "Bierzesz udział w promocji na nowe środki na Koncie Oszczędnościowym Plus"- gdzie widnieje oprocentowanie 8.5% dla nowych środków objętych promocją 100 tyś.

Jak to rozumieć? - że 117 tyś. jest na 60 dni, jednak 17 tyś. pracuje na 2%, a 100 tyś. na te 8.5%?

Odpowiedz

Oprocentowanie 8,5% dotyczy jedynie nowych środków do 100 tys. zł. Nadwyżka ponad tę kwotę objęta jest oprocentowaniem standardowym, które obecnie wynosi 2%.

Odpowiedz

Dziękuję za odpowiedź. Dzwoniłem do banku i rozmawiałem z konsultantem zapytać o dopisanie odsetek z tych 117 tyś.- jednak wogule niezrozumiałem konsultanta niestety...

Może ktoś mądry tutaj wie i podpowie kiedy można spodziewać się dopisanie odsetek z kwoty 117 tyś. ulokowane na KOPlus w dniu 23.06- BĘDĘ SERDECZNIE WDZIĘCZNY!!!

Odpowiedz

Odsetki na koncie oszczędnościowym dopisywane są co miesiąc, zatem pod koniec czerwca powinny zostać naliczone.

Odpowiedz

Dziękuję za odpowiedź!!! Konsultant powiedział zupełnie coś innego- (dodał 30 dni od daty założenia produktu 23.06) i odjol lub dodał kilka dni i wyszedl mu konkretny/przybliżony dzień dlatego wogole go nie zrozumiałem.

Czekam więc na dopisanie odsetek na KOPlus.

Pozdrawiam,

Odpowiedz

Założyłem konto oszczędnościowe 12 stycznia i miałem wtedy przez jakiś czas promocyjne oprocentowanie. 8 maja wypłaciłem prawie wszystko do innego banku. Czy przelewając teraz z powrotem pieniądze dostanę te 8,5% ?

Odpowiedz

Tak, oprocentowaniem 8,5% będą objęte środki będące nadwyżką ponad to, co miałeś na rachunkach w PKO BP 1 czerwca 2023 r. Nie ma znaczenia, że są to te same pieniądze, które wypłaciłeś w maju. Właśnie z tego względu często zachęcamy, by posiadać rachunki w kilku bankach, dzięki czemu można zmaksymalizować zyski korzystając nieustannie z bieżących promocji .

Odpowiedz

Jaki jest limit dzienny jeżeli chodzi o wysokość kwoty jaką można przelać z KO w PKO BP?

Odpowiedz

W ramach swoich rachunków prowadzonych w PKO BP możesz przelewać dowolne kwoty, natomiast jeśli chodzi o przelewy zewnętrzne, to limity opisaliśmy tutaj: https://www.najlepszekonto.pl/limity-przelewow-bankowych.

Odpowiedz

Witam. Czy nie wyrabiając karty do konta za zero nie będę miała żadnych opłat jeśli nie używam karty? Czy jestem zwolniona z płacenia blikiem 5 razy by uniknąć oplaty?

Odpowiedz

Jeśli nie zamówisz karty do Konta za Zero to nie będziesz ponosiła żadnych kosztów z nią związanych, nie będą na Tobie ciążyły żadne obowiązki dotyczące posiadaczy debetówki.

Odpowiedz

Witam jeżeli z innego konta wpłaciłem kwotę na swoje konto główne PKO za zero i z niego odrazu przelałem kwote na konto oszczędnościowe plus to liczy mi się oprocentowanie 8.5% czy powinienem z innego konta odrazu przelać na konto oszczędnościowe dziękuję za odpowiedź

Odpowiedz

Powinno Ci się naliczyć, bo nowe środki są liczone, jak wpłyną na konto oszczędnościowe, a nie osobiste.

Odpowiedz

Dzień dobry, założyłam konto oszczędnościowe plus i w szczegółach tego konta widnieje informacja, że oprocentowanie wynosi 2%. Proszę o informację czy to oprocentowanie ulegnie podwyższeniu czy może wyklucza mnie z promocyjnego oprocentowania np. aktywna lokata? Dodam, że założyłam konto oszczędnościowe i wpłaciłam środki w wysokości 10000zł jednego dnia a stan na dzień 01.06.2023 na rachunku rozliczeniowym wynosił poniżej 1000zł. Z góry dziękuję za udzielenie informacji zwrotnej.

Odpowiedz

Nasi czytelnicy mają podobny problem, ale powinien on sam zniknąć. Zacytuję @Grzegorza:

Odpowiedz

Dokładnie tak.

Też w pierwszej chwili nie zauważyłam, że jest ta "belka", skupiłam się na tekście wyżej zamieszczonym .... i byłam mocno rozczarowana? (delikatnie powiedziane)...

Poniżej formułki o standardowym oprocentowaniu powinna się znaleźć informacja o tym, że środki są oprocentowane promocyjnie.

Odpowiedz

czy mogę otworzyć więcej niż jedno konto?

Odpowiedz

Pewnie nie, tak jest na ogól w promocjach. Zresztą, nawet gdyby to było możliwe, to po co Ci 2 konta? Nie zwiększysz kwoty z promocyjnym oprocentowaniem, gdyż do ustalenia salda bank patrzy na wszystkie Twoje konta i jak będzie miał nowych środków ponad 100k, to nie naliczą Ci wyższego oprocentowania.

Odpowiedz

Witam, niedawno otworzyłem "Konto za zero" poprzez IKO mam tam ok 4 tys zł, oraz utworzyłem lokatę urodzinową z maksymalną wpłatą 50 tys zł, czy w takim wypadku zakładając "Konto oszczędnościowe plus" przelane na ten cel środki przewyższającę wpłatę na lokatę zostaną uznane jako "nowe" aby być objętmi promocją 8,5% ?

Odpowiedz

Tak :).

Odpowiedz

Czy zakładając Konto Oszczędnościowe Plus bez rachunku bieżącego (ROR) podczas wizyty w placówce uzyskam dostęp do bankowości internetowej ?

Odpowiedz

Podczas wizyty w oddziale możesz zaznaczyć, że chcesz mieć dostęp internetowy do rachunku. Może się to wiązać z podpisaniem dodatkowej umowy o bankowość elektroniczną.

Odpowiedz

Czy obligacje na Rachunku Rejestrowym w Biurze Maklerskim PKO BP też zaliczają się do salda środków?

Odpowiedz

Saldo zdeponowanych środków w dniu odniesienia zostało w regulaminie zdefiniowane następująco:

Jako, że promocja dotyczy produktów bankowych, to rachunki w zł należy rozumieć jako konta osobiste.

Odpowiedz

Po jakim czasie naliczane są pierwsze odsetki? Saldo na dzień odniesienia wynosi 1000, dzień po dniu odniesienia 200000, czy jak wpłacę 100000 to nowymi środkami będzie kwota 90000 czy musi to być ponad 200000???

Odpowiedz

Promocyjne oprocentowanie dotyczy jedynie kwot do 100 tys. zł, powyżej tej granicy naliczane są odsetki standardowe.

Każdego dnia bank sprawdza stan nowych środków i oblicza należne odsetki, ale są one dopisywane jako sumaryczna kwota na koniec miesiąca. Jeśli na koniec dnia odniesienia miałeś w PKO BP tylko 1000 zł, to do tej kwoty będzie porównywane aktualne saldo Twoich środków. Kwota na rachunku oszczędnościowym ponad 1000 zł będzie nowymi środkami.

Odpowiedz

Z podpunktu 7a regulaminu promocji wynika, że jeśli saldo konta zwiększy się o kwotę mniejszą od bieżącej kwoty "nowych środków", to kwota "nowych środków" objętych promocyjnym oprocentowaniem nie zwiększy się. Przykład: aktualne "nowe środki" to 10000 zł, dopłacam 9999 zł i po tej operacji moje "nowe środki" to nadal tylko 10000 zł, jakby w ogóle nie było żadnej dopłaty. Rzeczywiście dobrze to rozumiem? Jeśli tak, to było i jest to niezłe cwaniactwo ze strony banku (w poprzednich edycjach promocji ten punkt też już obowiązywał).

Odpowiedz

Moim zdaniem cytowany przez Ciebie punkt należy rozpatrywać łącznie z z punktem 6, w którym zapisano, że jego postanowienia mają związek z punktami 7 i 8.

Opis faktycznie jest zagmatwany, gdyż mowa jest o zwiększeniu salda na wszystkich rachunkach depozytowych (saldo zdeponowanych środków) i na rachunku oszczędnościowym (saldo rachunku oszczędnościowego). Chodzi o sytuację, gdy danego dnia klient wpłacił 500 zł (czyli saldo zdeponowanych środków wzrosło o 500 zł), ale część pieniędzy została na ROR (np. 200 zł) a reszta (300 zł) trafiła na konto oszczędnościowe. W tej sytuacji zgodnie z pkt 6 regulaminu wysokim oprocentowaniem objętych będzie tylko 300 zł (niższa wartość spośród przyrost sumy salda zdeponowanych środków, czyli 500 zł a przyrost salda rachunku oszczędnościowego, czyli 300 zł). Jest to logiczne, gdyż promocja dotyczy tylko nowych środków na rachunku oszczędnościowym.

Odpowiedz

Dziękuję za odpowiedź. Czytałem punkt 6. regulaminu, i zdefiniowane tam minimum rozumiem tak samo jak Pan, ale w moim przypadku saldo zdeponowanych środków jest równe saldu rachunku oszczędnościowego (bo posiadam tylko i wyłącznie rachunek oszczędnościowy), więc akurat tę kwestię możemy pominąć. Nie zmienia to jednak faktu, że cała sprawa jest trochę bardziej skomplikowana, mianowicie w podpunkcie 7a mamy wyraźną zależność między minimum z punktu 6. a wartością "nowych środków" z poprzedniego dnia. Dla pewności zacytuję sporny fragment regulaminu:

"Jeżeli w stosunku do poprzedniego dnia saldo na rachunku oszczędnościowym wzrosło, ale jednocześnie wartość minimalna z pkt 6, jest niższa od kwoty nowych środków z dnia poprzedniego, wówczas pozostaje bez zmian wartość nowych środków z dnia poprzedniego"

i przedstawię swoje rozumowanie dla teoretycznych zmian na rachunku w ciągu pierwszych 3 dni promocji.

Przypuśćmy, że klient przez cały czas posiada w banku jedynie "rachunek oszczędnościowy plus" (więc wartość minimalna z pkt. 6 w jego przypadku w każdym momencie pokrywa się z saldem tego jedynego rachunku), i załóżmy, że:

- pierwszego dnia po dniu odniesienia klient zasilił rachunek kwotą 200 zł, więc w stosunku do poprzedniego dnia i do dnia odniesienia saldo wzrosło o 200 zł i wartość przyrostu (200 zł) jest wyższa od wartości "nowych środków" z poprzedniego dnia (0 zł), więc nowa wartość "nowych środków" to 200 zł = 0 zł + 200 zł ("nowe środki" z dnia poprzedniego + wpłata z dnia bieżącego)

- drugiego dnia po dniu odniesienia klient zasilił rachunek kwotą 10000 zł, więc w stosunku do poprzedniego dnia i do dnia odniesienia saldo wzrosło o 10000 zł i wartość przyrostu (10000 zł) jest wyższa od wartości "nowych środków" z poprzedniego dnia (200 zł), więc nowa wartość "nowych środków" to 10200 zł = 200 zł + 10000 zł ("nowe środki" z dnia poprzedniego + wpłata z dnia bieżącego)

- trzeciego dnia po dniu odniesienia klient zasilił rachunek kwotą 10199,99 zł, więc w stosunku do poprzedniego dnia i do dnia odniesienia saldo wzrosło o 10199,99 zł, ALE wartość przyrostu (10199,99 zł) tym razem jest niższa od wartości "nowych środków" z poprzedniego dnia (10200 zł), więc mimo znaczącej dopłaty utrzymana zostaje dotychczasowa wartość "nowych środków" (10200 zł). Gdyby wpłata była zaledwie o 2 grosze (!) wyższa, kwota "nowych środków" uległaby podwojeniu.

Albo z moją interpretacją jest coś nie tak (w takim razie prosiłbym o jakiś konkretny przykład liczbowy, dla którego zachodzi sytuacja opisana w podpunkcie 7a), albo bank PKO BP przyjął bardzo dziwną i niekorzystną dla klientów metodę aktualizacji kwoty "nowych środków", zgodnie z którą w okresie promocji nie opłaca się dopłacać (chyba że skrupulatnie pilnuje się, żeby kolejne dopłaty "przebijały" dotychczasową kwotę "nowych środków" choćby o grosz). Podejrzewam, że inne banki w przypadku analogicznych promocji stosują raczej typową definicję "nowych środków" jako różnicy między saldem bieżącym a saldem w dniu odniesienia, bez wymagania, żeby kolejne wpływy na konto spełniały jakieś dodatkowe, sztuczne warunki.

Odpowiedz

W moim rozumieniu zapisów pkt 6a przyrost sumy salda zdeponowanych środków będzie sumą wpłaty z danego dnia, czyli 10 199,99 zł i stanu środków w dniu poprzednim, czyli 10 200 zł (co w sumie daje 20 399,99 zł), w stosunku do salda w dniu odniesienia (0 zł). Wówczas bieżąca wpłata 10 199,99 zł będzie kwotą mniejszą i zostanie uznana za nowe środki.

Odpowiedz

Czy jednocześnie można założyć konto oszczędnościowe plus oraz lokatę urodzinową?

Odpowiedz

Tak, możesz skorzystać z obu produktów.

Odpowiedz

Dziękuję za odpowiedź :)

Odpowiedz

Nie dla pisowskich banków!!!

Odpowiedz

Proponuję zatem wyprowadzić pieniądze za granicę

Odpowiedz

Jak wygląda autoryzacja przelewów?

Czy dla wykonania przelewu na kwote powyżej 10K PLN muszę udać się do placówki banku w celu identyfikacji?

Odpowiedz

Limity przelewów można zmienić w bankowości elektronicznej.

Odpowiedz

Jednak nie całkiem!

Oto fragment umowy o Konto za 0 zł:

"• Aby w pełni korzystać z Konta, złóż wzór podpisu w dowolnej naszej placówce.

• Bez wzoru podpisu nie możesz:

- w usłudze bankowości elektronicznej ani w usłudze bankowości telefonicznej zrealizować transakcji, których

dzienna kwota przekracza 10 000 zł, ani

- w usłudze bankowości elektronicznej ani w usłudze bankowości telefonicznej zmieniać wysokości limitu

dziennego Karty do Konta, ani

- składać dyspozycji korespondencyjnie – chyba że upoważnione osoby potwierdziły w odpowiedni sposób Twoją

tożsamość i własnoręczny podpis, a my dopuszczamy taką formę dyspozycji. Szczegóły znajdziesz w Ogólnych

warunkach."

Odpowiedz

Twoje pierwsze pytanie nie było precyzyjne, odczytałem je jako wątpliwość, czy można w prosty sposób przelać kwotę powyżej 10 tys. zł. Jeśli jesteś faktycznie nowym klientem i bank nie posiada Twojego wzoru podpisu, to faktycznie musisz udać się do placówki i go złożyć. Wtedy zostaną uruchomione wszystkie funkcjonalności.

Odpowiedz

W tym opisie konta chyba coś jest nie tak, bo widzę:

"Opinia eksperta

Konto Oszczędnościowe Plus z oferty PKO BP wyróżnia się na rynku brakiem kwoty maksymalnej, która może być objęta podwyższonym oprocentowaniem."

a kilka linijek wyżej jest:

"Zakres kwot:do 100 tys. zł"

Odpowiedz

Dziękuję za uwagę. Faktycznie zachował się zapis z minionych czasów, kiedy to promocją była objęta każda wpłacona kwota. Zmodyfikowałem zapis.

Odpowiedz

Witam,

Jak są liczone nowe środki ? Czy przesyłając środki na konto żony (środki z innego banku) zostaną one potraktowane jako nowe czy nie - kwota mieści się w granicach promocji.

Odpowiedz

Źródło pochodzenia pieniędzy nie ma znaczenia. Ważne, by stanowiły one nadwyżkę ponad saldo z dnia jego badania.

Odpowiedz

Czy ja mam jakieś problemy z czytaniem i pamięcią, czy do niedawna oprocentowanie promocyjne było dla środków bez limitu a nie do 100 tys. zł?

Odpowiedz

Zgadza się, wcześniej nie było limitu kwotowego.

Odpowiedz

Czy powinienem widzieć oprocentowanie na poziomie 8,5% w zakładce "Szczegóły konta" po wpłaceniu środków? Czy przez 60 dni promocji będzie widoczne cały czas 2%?

Odpowiedz

Moim zdaniem powinieneś widzieć promocyjne oprocentowanie. Z tego, co piszą nasi Czytelnicy, wynika, że są z tym problemy, ale @Grzegorz poniżej wspomniał, że widzi stawkę promocyjną.

Odpowiedz

Dzisiaj promocyjne oprocentowanie ukazało mi się w zakładce "Szczegóły konta" także wszystko jest w porządku :)

Odpowiedz

Cześć. Jakie będzie oprocentowanie przez cały okres trwania konta, jeśli przekroczymy 100 000?

Odpowiedz

Dla nadwyżki obowiązuje oprocentowanie standardowe - do 28 września wynosi ono 2%.

Odpowiedz

Ok, dzięki, czyli nie opłaca się wrzucać od razu 100k, wychodzi na to.

Odpowiedz

Dlaczego? Jeśli wpłacisz np. 120 tys. zł, to 100 tys. będzie objęte stawką 8,5%, a reszta 2%.

Odpowiedz

Aha, to tak działa. Byłem pewien, że wówczas tracę promocyjne oprocentowanie. Dzięki za bezcenne wyjaśnienie ?

Odpowiedz

W Santanderze traciło się oprocentowanie powyżej 100 000 zl .

Odpowiedz

Tak, taki mieli zapis. Tutaj wygląda to bardziej fair.

Odpowiedz

Mam wspólnie z żoną konto za zero. Ja mam na siebie konto oszczędnościowe plus, czy żoną może też założyć na siebie konto oszczędnościowe plus i skorzystać z podwyższonego oprocentowania na nowe środki.

Odpowiedz

Sądząc po zapisach regulaminu powinno to być możliwe, punktem odniesienia będą wówczas środki na Waszym wspólnym Koncie za Zero. Mimo wszystko sugeruję upewnienie się co do Waszej konkretnej sytuacji w banku, bo być może są jakieś inne okoliczności mające wpływ na ocenę sytuacji.

Odpowiedz

Czy mogę dopłacać i podejmować środki z konta oszczędnościowego bez utraty 8,5% oprocentowania ?

Odpowiedz

Możesz to robić, ale przy wypłatach z konta oszczędnościowego mniej środków będzie objęte promocyjnym oprocentowaniem.

Odpowiedz

Witam, czy należy założyć również konto osobiste oprócz oszczędnościowego, aby skorzystać z promocji?

Odpowiedz

Nie, nie jest to konieczne.

Odpowiedz

jak nie jest konieczne jak inaczej nie da się tego zrobić? trzeba mieć chociaż konto za zero

Odpowiedz

Według naszych informacji posiadanie ROR w PKO BP nie jest warunkiem koniecznym do skorzystania z promocyjnego oprocentowania Konta Oszczędnościowego, gdyż można je otworzyć w placówce banku.

Brak konta osobistego utrudnia jednak zarządzanie oszczędnościami, gdyż nie można wykonywać operacji w aplikacji mobilnej IKO.

Odpowiedz

Witam, promocja trwa do 29 czerwca. Czy ten dzień to ostatni dzień kiedy można założyć konto w banku PKO czy jest to ostatni dzień 60 dni podwyższonego oprocentowania?

nie mam konta w tym banku w ogóle, ale 29 czerwca kończy się promocja w santanderze na 8% wiec chciałam od razu przynieść pieniądze do PKO.

czy mogę założy konto wcześniej tak, zeby nie „leciały” mi dni podzywzonego oprocentowania zanim środku wpłyną na konto?

Odpowiedz

29 czerwca to ostatni dzień, w którym można przystąpić do tej promocji - czyli wpłacić nowe środki. Jeśli wpłacisz je 29 czerwca, to promocyjne oprocentowanie będzie obowiązywało jeszcze przez 60 dni.

Odpowiedz

A czy mogę założyć konto 29 i wpłacić np.1000 zl a później dopłacić do 100000 czy wtedy obejmie mnie promocyjne oprocentowanie?

Odpowiedz

Tak, tylko pamiętaj, że wyższe oprocentowanie obowiązuje przez 60 dni od daty pierwszej wpłaty nowych środków. Czyli jeżeli wpłacisz kolejne środki np. 4 dni później, to będą one oprocentowane na 8,5% przez 56 dni.

Odpowiedz

Tylko trzeba sprawdzić czy da się jednego dnia , tj 29.06 założyć konto i je uruchomić. Bo nawet jeśli rano udasz się so banku i założą ci konto i będziesz miała numer to możesz nie zdążyć przelać pieniędzy na nie tego samego dnia. Bo to zależy od sesji wychodzących i przychodzących danego dnia między dwoma bankami. Wiec myśle ze trzeba założyć konto wcześniej

Odpowiedz

Czy aby skorzystać z promocji należy zamknąć stary rachunek oszczędnościowy plus i otworzyć nowy?

Odpowiedz

Nie, nie ma takiej potrzeby.

Odpowiedz

Czy to jest normalne zachowanie, że w szczegółach konta oszczędnościowego mam 2%? Dzwoniłem do banku i pani powiedziała, że nie wie dlaczego pokazuje 2% skoro spełniłem warunki żeby mieć oprocentowanie promocyjne. Też tak macie?

Odpowiedz

tak, moze muszą to przeksięgować.

Odpowiedz

Tam tak zawsze pokazywało, nawet jeśli wszystko jest ok. Oni nie mogą sobie z tym poradzić jak widać do tej pory.

Odpowiedz

Grzegorz czy na dzień dzisiejszy widnieje Ci oprocentowanie 8,5% w szczegółach konta czy dalej 2%? Ja dziś założyłem konto i wpłaciłem pierwsze środki i mam 2% widoczne.

Odpowiedz

2% jest, ale teraz mam też niżej taką belkę rozwijaną z tytułem "Promocyjne oprocentowanie". I tam mam 8,5%.

Odpowiedz

60 dni oprocentowania 8,5% są liczone od daty zaksięgowania środków czy od daty założenia konta?

Odpowiedz

Od daty pierwszej wpłaty nowych środków.

Odpowiedz

czy jak dzis złożyłam wniosek załapie sie na promocję?

Odpowiedz

Jaki dokładnie wniosek złożyłaś?

Odpowiedz

Do konta osobistego

Odpowiedz

Konto musi być w pełni aktywne, aby można było założyć konto oszczędnościowe. Taki proces trwa, więc skorzystanie z promocji raczej nie będzie możliwe, ale można mieć nadzieję, że jutro bank ją odnowi.

Odpowiedz

Dziękuję za odpowiedź.

Odpowiedz

Chciałem uniknąć wizyty i papierologii poprzez założenie konta przez wideoweryfikacje, ale niestety miałem problem i za każdym razem odrzucało wniosek.

Założyłem w oddziale, ale niestety w oddziale nie można założyć konta bez karty (mimo, że w aplikacji jest opcja, że chce samo konto bez karty, więc nie bardzo rozumiem z czego to wynika).

Karta musiała przyjść pocztą, a ja musiałem ją potem zanieść do oddziału do zniszczenia - dodatkowa robota i bezsensowne koszty wysyłki i wyrobienia.

Odpowiedz

Jedyne opcje potwierdzenia umowy to kurier i placówka, jednak piszą coś o tym, że dostanie się dostęp do konta od razu po złożeniu wniosku (na razie nie przysłali mi żadnych danych dostępu, tylko wzory umowy), tyle że konto dopiero będzie "w pełni aktywne" po podpisaniu umowy.

Moje pytanie: Czy przed przyjazdem kuiera będę w stanie otworzyć konto oszczędnościowe Plus (wniosek dotyczy konta Zero bez karty) i przelać na nie pieniądze z innego banku (zależy mi żeby zdążyć na promocję kończącą się 1.6.)?

Odpowiedz

Możliwe, że na początku zyskasz po prostu dostęp do bankowości elektronicznej i wtedy możliwe będzie założenie konta oszczędnościowego. Pełna aktywacja konta dotyczy najprawdopodobniej wykonywania przelewów.

Odpowiedz

Niestety przed podpisaniem umowy nie da się otworzyć konta oszczędnościowego ;( -- wyświetla komunikat "Nie masz pełnego dostępu do iPKO

Podpisz umowę, aby w pełni korzystać z serwisu. "

Tak że wpłacę sobie symboliczną kwotę na konto zero, żeby móc zasilić konto oszczędnościowe jak tylko będzie dostępne, i mam nadzieje, że kurier zdąży przyjechać i nastepnie zwrócić umowę i że zdążą mi to potwierdzić zanim minie termin... (troche ciasno).

Odpowiedz

Aktualizuję na wypadek, że ktoś inny by miał podobne przemyślenia: Nie da się zasilić konta przed pełną aktywacją. Przelew zostanie odrzucony.

Odpowiedz

Zgody marketingowe nie są wymagane do promocji na koncie oszczędnościowym Plus, żeby otrzymać 7.5%?

Odpowiedz

Nie, nie ma takiego wymogu.

Odpowiedz

Czy promocja 7.5% dotyczy jednego konta czy mogę całość środków podzielić na 3 odrębne konta oszczędnościowe i na każdym będzie te 7.5%? Pytam oczywiście w odniesieniu do kwoty nowych środków

Odpowiedz

Z tego, co widzę, bank pisze o jednym rachunku oszczędnościowym.

Odpowiedz

Czy muszę do tego konta zakładać kartę? Jeśli jej nie założę i nie wykonam 5platnosci blikiem w miesiącu to zostanie mi naliczoną miesięczna opłata za kartę? Wiem, że moje pytanie może brzmieć banalnie, ale kobieta z banku powiedziala, że nawet jak nie zamówię karty będę za nią płacił... Co uważam za totalna bzdurę.

Odpowiedz

Do konta oszczędnościowego PKO BP nie wydaje kart. Czy pracownikowi banku nie chodziło o kartę do konta osobistego?

Odpowiedz

Dzień dobry,

czy jeśli już posiadam od kilku lat Rachunek Oszczędniościowy Plus w PKO, to czy aby skorzystać z tej promocji, muszę założyć nowe konto oszczędnościowe?

Pozdrawiam

Odpowiedz

Nie ma potrzeby zakładania kolejnego konta, wystarczy wpłacić środki spełniające definicję "nowych", którą przytoczyliśmy w tekście.

Odpowiedz

Pomimo spełnienia wszystkich warunków dla lokaty 7,5 % naliczyło mi 2%. Na infolinii wszystko sprawdzili i się zdziwili że system nie naliczył 7,5% po konsultacji z kierownictwem infolinia stwierdziła, że mam składać reklamację, bo nikt nie wie dlaczego jest tylko 2% procent, a nie 7.5% Kpina z klientów. Nie polecam PKOBP.

Odpowiedz

Błędy techniczne zdarzają i jeśli są incydentalne, to nie powinny być podstawą do generalizowania opinii o całej ofercie banku.

Sugeruję, byś postąpił zgodnie ze wskazówką otrzymaną na infolinii, czyli napisał reklamację. Jeśli spełniłeś warunek wpłaty nowych środków, to bank zapewne przekaże Ci brakujące odsetki.

Odpowiedz

Mam to samo i dzisiaj złożyłam reklamację. Nie rozumiem postępowania tego banku

Odpowiedz

Witam , chce przelać z innego banku , ale podzielić na dwie kwoty jedną część dziś , drugą jutro , aby nie blokować pieniędzy z uwagi na przekroczenie przelewanej kwoty maksymalnej bez weryfikacji. Na koncie oszczędnościowym mam 0 zł, więc jak podejrzewam nowymi środkami będą obydwie wpłaty czy tylko ta pierwsza ?

Odpowiedz

Kwota nowych środków zawsze odnosi się do salda w dniu jego weryfikacji. Nie ma znaczenia, czy zrobisz jedną wpłatę, czy kilka.

Odpowiedz

Dziękuję

Odpowiedz

Hej, bo nie do końca rozumiem regulamin jak liczą potem te nowe środki. Podam przykład.

Ma 30 marca miałem 5000 zł

Teraz mam 8000 zł czyli 3000 zł będzie na 7.5%

Więc otwieram konto oszczędnościowe i przelewam te 3000 zl.

Więc mam 5000 zl na zwykłych rachunku i 3000 zl na rachunku oszczędnościowym na 7,5%.

Potem ze zwykłego rachunku wypłaca 1000 zł.

I tutaj mam pytanie jak sytuacja wygląda:

1) 4000 zł na zwykłych rachunku i 3000 zł na rachunku oszczędnościowym na 7,5%

czy druga opcja

2) 4000 zł na zwykłych rachunku i 2000 zł na rachunku oszczędnościowym na 7,5% i 1000 zł na 2%

Reasumując czy muszę dbać o to by saldo na moimi głównym rachunku nie spadła poniżej tych 5000 zł jeśli chce mieć wszystkie zdeponowane środki na koncie oszczędności na tym wyższym procencie 7,5%?

Czy te "nowe środki" są sprawdzane każdego dnia tak samo jak to robi Alior Bank przy swoim koncie oszczędności? Bo u nich to konto mam i ogarniam ale w PKO jeszcze nigdy nie korzystałem z kont oszczędnościowych a regulamin nie pomaga :(

Odpowiedz

Odpowiedź na swoje pytania znajdziesz w III części powyższego tekstu dotyczącej promocyjnego oprocentowania. Tak, PKO BP każdego dnia sprawdza, czy występuje nadwyżka ponad saldo z dnia jego weryfikacji i właśnie ta nadwyżka znajdująca się na koncie oszczędnościowym objęta jest specjalnym oprocentowaniem.

Odpowiedz

Witam,

Posiadam konto w Inteligo. Czy zakładając konto oszczędnościowe plus bank potraktuje moje pieniądze jako nowe środki?

Pozdrawiam

Paweł

Odpowiedz

Z Twoim pytaniem zwróciliśmy się do banku PKO BP, bo regulamin faktycznie nie rozstrzyga kwestii jak traktowani są klienci Inteligo. Na ogół bank wspomina w regulaminach akcji specjalnych o tej kwestii, bo choć to marka należąca do PKO BP, to jednak na ogół jej klienci są uważani za "obcych" dla marki PKO.

Tym razem wywołaliśmy lekki popłoch w banku, po kilku konsultacjach usłyszałem, że nikt nie potrafi dać wiążącej odpowiedzi "na gorąco". Jak zostanie ona wypracowana mam zostać o niej poinformowany. Czekamy ?

Odpowiedz

Przyłączam się do pytania.?

Odpowiedz

?

Odpowiedz

Trochę to trwało, ale w końcu udało się uzyskać stanowisko PKO BP. Informacja jest pozytywna - środki z Inteligo nie są brane pod uwagę przy ustalaniu salda początkowego. Przekazanie ich na Konto Oszczędnościowe Plus sprawi, że zostaną potraktowane jako nowe.

Odpowiedz

Dziękuję.

Odpowiedz

"pierwszy przelew lub wypłata w miesiącu są bezpłatne, za każdą kolejną operację tego typu trzeba zapłacić prowizję"

Czyli wybranie tego konta jako docelowego dla opcji autooszędzanie (stała kwota 5zł od każdej płatności kartą lub przelewem) jest bezcelowe ?

Rozumiem że każda wpłata 5 zł będzie naliczać prowizje 10 zł czy działa to jakoś inaczej ?

Odpowiedz

Wpływy na rachunek zawsze są darmowe. Bank pobiera prowizję tylko od transakcji (konkretnie od drugiej i kolejnych w danym miesiącu), w których pieniądze opuszczają konto oszczędnościowe.

Odpowiedz

Dzień dobry. Otworzyłem konto oszczędnościowe Plus, przelałem na nie nowe środki z innego banku a mimo to w szczegółach oprocentowania konta dalej widnieje informacja o tym, że konto oprocentowane jest tylko na 2%. I tu moje pytanie dlaczego bank nie wyświetla reklamowanych 7,5 %

Odpowiedz

Jeżeli przelałeś środki dziś to sprawdź jutro (zwykle tyle zajmuje to bankom), czy masz 7,5% i koniecznie zrób to w bankowości internetowej (w apce pokazuje źle).

Odpowiedz

Czy jest obowiązek posiadania karty płatniczej i wykonania 5 transakcji dla konta Zero żeby skorzystać z lokaty i promocyjnego oprocentowania?

Odpowiedz

Nie ma takiego wymogu.

Odpowiedz