W trwającej do 9 maja 2024 r. akcji „Zyskuj i oszczędzaj z CitiKontem” bank proponuje 7,1% w skali roku dla kwot do 50 tys. zł w każdym z 4 miesięcy, w którym zostaną spełnione warunki regulaminu. Oferta dostępna jest dla osób, które w okresie promocji zdecydują się na założenie bezwarunkowo bezpłatnego rachunku osobistego o nazwie CitiKonto i Konta Oszczędnościowego, na które wpłacą dowolne środki.

Konto oszczędnościowe w Citibanku – parametry, opłaty i prowizje

Najważniejsze cechy Konta Oszczędnościowego w Citibanku przedstawiają się następująco:

oprocentowanie poza promocją wynosi 2%

| Oprocentowanie | 7,1% |

|---|---|

| Okres obowiązywania | 4 miesiące |

| Zakres kwot | do 50 tys. zł |

| Kapitalizacja odsetek | miesięczna |

| Klient | tylko nowy |

| Wpłata | dowolne środki |

| Uwagi | promocyjne oprocentowanie dostępne jest dla klientów Citibanku, którzy po 31.12.2021 r. nie posiadali w nim konta osobistego oraz konta oszczędnościowego (także jako współposiadacz), a teraz założą CitiKonto i spełnią w każdym z 4 miesięcy po założeniu ROR warunki aktywności |

| Oferta ważna do | 09.05.2024 r. |

| Dodatkowe informacje | oprocentowanie poza promocją wynosi 2% |

| Opłata za otwarcie konta | 0 zł |

|---|---|

| Miesięczna opłata za prowadzenie rachunku | 0 zł / 10 zł |

| Możliwość uniknięcia opłaty za prowadzenie rachunku | opłaty unikniesz, jeżeli posiadasz konto osobiste w Citibanku |

| Przelew internetowy |

|

| Zlecenie stałe | niedostępne |

| Kody SMS (autoryzacja operacji) | 0 zł |

| Czy konto osobiste jest wymagane? | TAK |

|---|---|

| Wymagane konto |

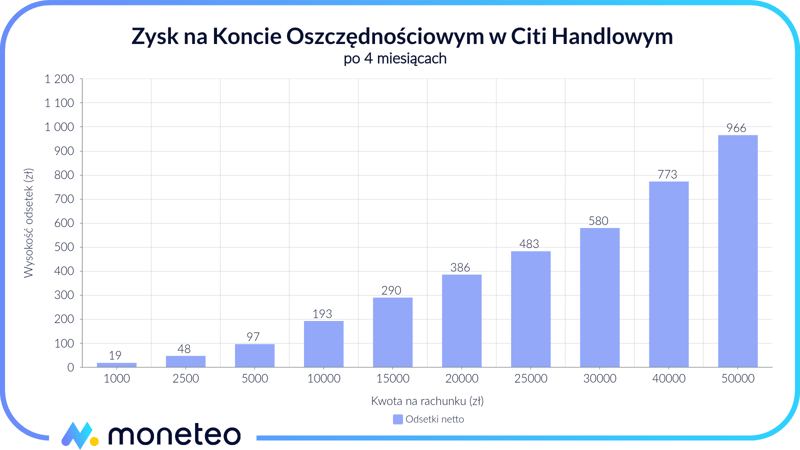

Konto Oszczędnościowe w Citibanku – możliwe zyski

Na wykresie i w tabeli przedstawiamy zyski jakie można osiągnąć, decydując się na założenie CitiKonta w promocji. Skorzystanie z niej daje szansę na otrzymanie podwyższonego oprocentowania 7,1%, które będzie naliczane przez 4 miesiące.

Podane kwoty są wartościami netto; w obliczeniach został uwzględniony podatek od zysków kapitałowych, czyli tzw. podatek Belki.

|

Kwota wpłacona na konto |

Odsetki po 4 miesiącach |

|---|---|

| 1 000 zł | 19 zł |

| 2 500 zł | 48 zł |

| 5 000 zł | 97 zł |

| 10 000 zł | 193 zł |

| 15 000 zł | 290 zł |

| 20 000 zł | 386 zł |

| 25 000 zł | 483 zł |

| 30 000 zł | 580 zł |

| 40 000 zł | 773 zł |

| 50 000 zł | 966 zł |

Jak skorzystać z promocyjnego oprocentowania?

Chcąc otrzymać atrakcyjne oprocentowanie oszczędności, trzeba spełnić wymagania postawione przez bank.

7,1% przez 4 miesiące

W promocji mogą wziąć udział osoby, które po 31 grudnia 2021 r. nie posiadały w Citibanku ROR ani konta oszczędnościowego (także jako współposiadacz lub nie dysponowały nim jako pełnomocnik). W akcji nie mogą uczestniczyć również nierezydenci oraz obywatele i rezydenci podatkowi USA.

Oprocentowanie w wysokości 7,1% w skali roku dla kwot do 50 tys. będzie naliczane przez bank przez 4 miesiące po założeniu CitiKonta i Konta Oszczędnościowego.

Bank naliczy promocyjne odsetki za dany miesiąc tylko po zapewnieniu w nim wpływu na CitiKonto w wysokości min. 2000 zł (pieniądze nie mogą pochodzić z kont w Citibanku prowadzonych dla klientów indywidualnych) i wykonaniu przynajmniej trzech transakcji kartą debetową na łączną kwotę min. 300 zł.

Odsetki wynikające z podwyższonego oprocentowania zostaną wypłacone odrębnym przelewem do 20. dnia kolejnego miesiąca.

CitiKonto - bezpłatny rachunek

CitiKonto to bezwarunkowo bezpłatny rachunek osobisty. Jego posiadacz nie musi także spełniać żadnych warunków, by jego karta debetowa była bezpłatna a ponadto bank gwarantuje mu kilka darmowych wypłat z bankomatu w miesiącu.

0 zł - wypłata z bankomatów Citi

wypłata z bankomatów obcych:

- 0 zł - pierwsze 4 wypłaty gotówki w miesiącu

- 8 zł - każda kolejna wypłata gotówki

uwaga! pula darmowych wypłat dotyczy również wypłat w ramach usługi cashback i Blik

- Szczegóły oferty

-

Recenzja

4

Konto

Karta

Bankomaty i operacje gotówkowe

Przelewy

Inne

Konto

-

Przeznaczenie konta

konto osobiste dla osób powyżej 13. r.ż.

-

Oprocentowanie rachunku

0%

-

Opłata za otwarcie konta

0 zł

-

Miesięczna opłata za prowadzenie rachunku

0 zł

Karta

-

Typy kart płatniczych

Mastercard Citicard

-

Funkcjonalność karty

- płatności zbliżeniowe

- płatności internetowe

- cashback

- 3D Secure

- wielowalutowość

- program rabatowy Mastercard Bezcenne chwile

-

Opłata za wydanie karty

0 zł

-

Opłata za odnowienie karty

0 zł

-

Miesięczna opłata za kartę

0 zł

-

Płatność kartą za granicą

0 zł

Bankomaty i operacje gotówkowe

-

Wypłata z bankomatów w Polsce

0 zł - wypłata z bankomatów Citi

wypłata z bankomatów obcych:

- 0 zł - pierwsze 4 wypłaty gotówki w miesiącu

- 8 zł - każda kolejna wypłata gotówki

uwaga! pula darmowych wypłat dotyczy również wypłat w ramach usługi cashback i Blik

-

Wypłata z bankomatu w Polsce Blikiem

0 zł - wypłata z bankomatów Citi

wypłata z bankomatów obcych:

- 0 zł - pierwsze 4 wypłaty gotówki w miesiącu

- 8 zł - każda kolejna wypłata gotówki

-

Wypłata z bankomatów za granicą

0 zł - wypłata z bankomatów Citi

zagraniczne bankomaty obce:

- 0 zł - pierwsze 4 wypłaty gotówki w miesiącu

- 8 zł - każda kolejna wypłata gotówki

-

Wpłata gotówki we wpłatomacie

0 zł - wpłatomaty własne banku

-

Cashback

- 0 zł - pierwsze 4 wypłaty gotówki w miesiącu

- 8 zł - każda kolejna wypłata gotówki

uwaga! pula darmowych wypłat dotyczy również wypłat z bankomatów obcych kartą i Blikiem

-

Wpłata gotówki w oddziale banku

30 zł

-

Wypłata gotówki w oddziale banku

30 zł

Przelewy

-

Zwykły przelew internetowy

0 zł

-

Przelew natychmiastowy

- 0 zł - pierwsze 3 przelewy natychmiastowe w miesiącu

- 5 zł - każdy kolejny przelew natychmiastowy w miesiącu

-

Zlecenie stałe

0 zł

-

Polecenie zapłaty

0 zł

-

Zwykły przelew w oddziale banku

30 zł

-

Koszt przelewu SEPA

0 zł

-

Koszt przelewu (zagranicznego) SWIFT

0,25%, min. 10 zł, maks. 100 zł

-

Kody SMS (autoryzacja operacji)

0 zł

-

Przelew na telefon Blik

0 zł

Inne

-

Płatności mobilneBlik: płatności kodem Blik generowanym w aplikacji banku, wypłaty z bankomatów kodem Blik (dostępność innych funkcji może się różnić w zależności od banku).Google Pay: płatności zbliżeniowe telefonem dla posiadaczy urządzeń z systemem operacyjnym Android.Apple Pay: płatności dla posiadaczy urządzeń z systemem operacyjnym iOS (Apple) i kart Mastercard.

Zalety

- bezwarunkowo bezpłatne konto i karta debetowa + kilka darmowych wypłat ze wszystkich bankomatów w miesiącu

- konto założysz przez Internet z wykorzystaniem procesu zdalnej weryfikacji tożsamości

- świetny rachunek do płatności za granicą (niskie spready, karta wielowalutowa)

- pakiet darmowych przelewów natychmiastowych

Wady

- bardzo drogie wpłaty, wypłaty i przelewy w oddziale

-

Atrakcyjność opłat4.8/ 5

-

Użyteczność rachunku3.8/ 5

-

Jakość obsługi klienta3.5/ 5

-

Promocje i bonusy3.7/ 5

Konto Oszczędnościowe poza promocją

Promocyjne oprocentowanie jest nagrodą za założenie CitiKonta. Standardowo bank nalicza odsetki w wysokości 2%, przy czym wówczas nie obowiązują limity kwot, które można wpłacić na Konto Oszczędnościowe.

Koniec okresu promocyjnego - co zrobić?

Co można zrobić po zakończeniu okresu promocyjnego? Do wyboru są następujące opcje:

- oszczędzać dalej na Koncie Oszczędnościowym w Citibanku zadowalając się oprocentowaniem standardowym lub skorzystać z proponowanych przez ten bank lokat;

- zakończyć współpracę z Citi Handlowym, zamknąć Konto Oszczędnościowe i CitiKonto, by za pewien czas móc zostać uznanym za nowego klienta i skorzystać ewentualnie z promocji adresowanej do takiej grupy odbiorców;

- pozostawić aktywne rachunki w Citi, ale oszczędności przenieść do innego banku na lepiej oprocentowane produkty albo zainwestować je w dowolny sposób. W tym wariancie w każdej chwili można powrócić z pieniędzmi do Citibanku, gdyby pojawiła się ciekawa oferta dla obecnych klientów lub nowych środków.

Chcąc porównać propozycję Citibanku z ofertami konkurencji, proponujemy spojrzenie na ranking kont oszczędnościowych oraz ranking lokat.

Konto Oszczędnościowe i promocje konta osobistego

Bank Citi Handlowy na różne sposoby nagradza swoich nowych klientów. Oto co aktualnie jest w ofercie.

Jak otworzyć Konto Oszczędnościowe w Citi Handlowym?

Konto Oszczędnościowe (podobnie jak lokaty terminowe) w Citibanku jest dostępne tylko dla posiadaczy rachunków osobistych. Dlatego trzeba zacząć od założenia CitiKonta (wybór innego ROR-u nie zagwarantuje atrakcyjnego oprocentowania) pamiętając, że promocja obowiązuje do 9 maja 2024 r.

Będąc już klientem Citi, rachunek oszczędnościowy można otworzyć samodzielnie w bankowości elektronicznej.

W tym celu po zalogowaniu się do Citibank Online należy wejść na stronie głównej do sekcji Oszczędności i inwestycje, potem wybrać opcję Otwórz konto walutowe lub oszczędnościowe.

Inna ścieżka to przejście do dowolnego konta w sekcji Konta osobiste lub Oszczędności i inwestycje i wybranie wymienionej wyżej opcji dotyczącej otwarcia konta.

Inne produkty oszczędnościowe w Citibanku

Lokaty terminowe

Lokata powitalna (w promocji konta Citigold)

- Szczegóły oferty

Oprocentowanie

Konto osobiste

Dodatkowe informacje

Oprocentowanie

-

Oprocentowanie6%

-

Rodzaj oprocentowania

stałe

-

Czas trwania

6 miesięcy

-

Zakres kwot

20 000 - 250 000 zł

-

Kapitalizacja odsetek

na koniec okresu

-

Oferta ważna do

22 maja 2024 r. lub wyczerpania puli 300 wniosków

Konto osobiste

-

Czy konto osobiste jest wymagane?

TAK

-

Wymagane konto

Dodatkowe informacje

-

Sposób założenia

w oddziale, telefon

-

Klient

tylko nowy

oferta niedostępna dla osób, które po 31 grudnia 2021 roku posiadały w Citi Handlowym (samodzielnie lub jako współposiadacz) konto osobiste lub rachunek oszczędnościowy;

-

Wpłata

dowolne środki

-

Limit lokat

1

-

Odnawialność

lokata nieodnawialna

-

Zerwanie lokaty

utrata odsetek

-

Uwagi

lokatę możesz założyć najpóźniej do końca pierwszego miesiąca kalendarzowego następującego po miesiącu, w którym otworzyłeś konto Citigold

najpóźniej do końca pierwszego miesiąca kalendarzowego następującego po miesiącu otwarcia konta musisz zapewnić dzienne saldo środków na poziomie co najmniej 450 000 zł

Twoja Lokata

- Szczegóły oferty

Oprocentowanie

Konto osobiste

Dodatkowe informacje

Oprocentowanie

-

Oprocentowanie5,5%

-

Rodzaj oprocentowania

stałe

-

Czas trwania

3 miesiące

-

Zakres kwot

1000 - 20 000 zł

-

Kapitalizacja odsetek

na koniec okresu

Konto osobiste

-

Czy konto osobiste jest wymagane?

TAK

-

Wymagane konto

np. CitiKonto

Dodatkowe informacje

-

Sposób założenia

w oddziale, telefon, Internet

-

Klient

nowy i obecny

-

Wpłata

dowolne środki

-

Limit lokat

1

-

Odnawialność

lokata nieodnawialna

-

Zerwanie lokaty

utrata odsetek

T-lokata (oferta premium)

- Szczegóły oferty

Oprocentowanie

Konto osobiste

Dodatkowe informacje

Oprocentowanie

-

Oprocentowanie3,5%

-

Rodzaj oprocentowania

stałe

-

Czas trwania

6 miesięcy

-

Zakres kwot

od 5000 zł

-

Kapitalizacja odsetek

na koniec okresu

Konto osobiste

-

Czy konto osobiste jest wymagane?

TAK

-

Wymagane konto

Dodatkowe informacje

-

Sposób założenia

telefon, Internet

-

Klient

nowy i obecny

-

Wpłata

dowolne środki

-

Odnawialność

lokata odnawialna

-

Zerwanie lokaty

utrata odsetek

- Regulamin promocji "Zyskuj i oszczędzaj z Citikontem"

- Taryfa opłat i prowizji - Citi Handlowy

- Tabela oprocentowania - Citi Handlowy - konta

- Spis treści

- Szczegóły oferty

- Wstęp

- Konto oszczędnościowe w Citibanku – parametry, opłaty i prowizje

- Konto Oszczędnościowe w Citibanku – możliwe zyski

- Jak skorzystać z promocyjnego oprocentowania?

- Konto Oszczędnościowe i promocje konta osobistego

- Jak otworzyć Konto Oszczędnościowe w Citi Handlowym?

- Inne produkty oszczędnościowe w Citibanku

- Przydatne dokumenty

-

Recenzja(4.4)

-

Opinie(73)

Komentarze i opinie

(73)Otworzyłem na początku kwietnia konto osobiste w banku Citi handlowy. Konto oszczędnościowe natomiast założyłem 15.04, natomiast nie mam jeszcze na nim żadnych środków. Od kiedy obowiązuje 7,1%?

Odpowiedz

Zasady dotyczące naliczania oprocentowania promocyjnego opisane w regulaminie mówią, że warunki aktywności należy spełnić w 4 miesiącach następujących po tym, w którym doszło do założenia ROR i konta oszczędnościowego. W Twoim przypadku będzie to okres od maja do sierpnia 2024 r. Za każdy miesiąc, w którym zrealizujesz warunki aktywności, otrzymasz promocyjne odsetki.

Odpowiedz

Regulamin oferty mówi, że oferta obowiązuje do 28.03.2024 r. lub do wyczerpania puli 500 Nagród (tj. promocyjnych kont oszczędnościowych), a jako że na stronie Citi ani słychu, ani widu o tej ofercie, podejrzewam, że pula promocyjnych kont została wyczerpana i tym samym ta pozycja w rankingu się chyba juz zdezaktualizowała.

Odpowiedz

Ta oferta jest tylko dla obecnych klientów Citi i pewnie dlatego jej nie pokazują na stronie. Po zalogowaniu do bankowości skacze mi banerek informujący o tej ofercie.

Odpowiedz

No tak, to by się kupy trzymało...

Odpowiedz

W regulaminie najnowszej promocji 7.5 % jest napisane cyt. „otrzymasz na Konto w tym samym miesiącu wpłatę z tytułu wynagrodzenia w wysokości minimum 2000 zł. (słownie: dwa tysiące złotych). Czy należy to rozumieć, że nie wystarczy przelać środki z innego banku, żeby spełnić jeden z warunków promocji?

Odpowiedz

Zapisy obecnego regulaminu wskazują, że nie może to być przelew z własnego rachunku w innym banku. Definicja pojęcia "wpłata wynagrodzenia" zapisana w regulaminie wprost mówi, że powinien to być przelew od pracodawcy lub organu wypłacającego świadczenie, ewentualnie - w przypadku samozatrudnionych - z rachunku firmowego.

Odpowiedz

Płatność kartą 100 zł może być sumą kilku płatności? Przelew 2000zł może być ze swojego konta w innym banku

Odpowiedz

W przypadku płatności kartą musi zostać odnotowana choć jedna transakcja na kwotę min. 100 zł.

Co do przelewu - może być on z własnego ROR w innym banku lub dowolnego konta firmowego w Citibanku.

Odpowiedz

Jak teraz założę konto oszczędnościowe i wpłacę kasę to do kiedy będę miał naliczane promocyjne odsetki ? Do 15 września ?

Odpowiedz

15 września, to data, do której można skorzystać z oferty. Jeśli z propozycji skorzystasz w sierpniu, to promocyjne oprocentowanie będzie naliczane od września do grudnia 2023 r., oczywiście pod warunkiem, że spełnisz wymagania regulaminu.

Odpowiedz

Cześć,

Czy ta promocja obowiązuje przez 4 m-ce od momentu założenia konta, czy jednak 4 m-ce liczone od początku rozpoczęcia promocji z początkiem maja?

Odpowiedz

Oprocentowanie jest naliczane od maja.

Odpowiedz

Osobiście otwierałem Konto w CITI Handlowy w 17 kwietnia.

Powiedziałem ze chce przelać 99000 PLN żeby dostać 8% promocyjne oprocentowanie.

W banku powiedziano mi ze jedyne warunki to maximum jest 100000, 8% jest tylko na 3 miesiące, musze co miesiąc wpłacić 2000 i użyć Kartę za 100 PLN.

Nikt mnie nie ostrzegł ze 8% zaczyna się na 1 Maja. W ten sam dzień przelałem do CITI 99000 PLN.

Gdyby CITI mi powiedział ze oprocentowanie jest od 1 Maja, to przelał bym 990000 tylko 1 Maja, a nie 17 kwietnia.

24 kwietnia zadzwoniłem do CITI Line żeby dostać telekod.

Pan z CITI Info oznajmił ze 8% dopiero się zacznie na 1 Maja. Protestowałem, jego dorada była idź szybko do CITI.

W CITI powiedziano mi ze do oprocentowanie 8% zaczyna się dopiero 1 Maja.

Żeby zatrzymać moje dzienne straty natychmiast przelałem 99000 PLN do innego banku gdzie dostaje 8%.

2 razy składałem reklamacje do CITI w Warszawie. CITI 2 razy odpowiedziało ze nie da kompensaty bo podpisałem Regulamin.

Na całym świecie wytłumaczenia przez pracownika w Banku jest ważniejsze niż podpisy i Regulaminy. Ja w Banku podpisałem różne Dokumenty, ale ufając Bankowi do głowy mi nie przyszło ze musze sprawdzać wszystko słowo po słowie i ze Bank próbuje mnie oszukać. Zapewniano mnie ze to są Standardowe Formy. Nigdy nie dostałem 17 kwietnia kopii Regulaminu, ale dostałem mało ważny Formularz Danych Klienta.

Otwierałem wiele kont w różnych Bankach, ale nigdy nie zdarzyło się żeby najważniejsza pozycja promocji nie została wytłumaczona w czasie personalnej wizyty w Banku. Dlatego osobiście poszedłem do CITI Oddziału żeby zrozumieć wszystkie punkty Regulaminu.

Wystarczyło jedno zdanie od CITI 17 kwietnia ‘”8% oprocentowanie startuje 1 Maja” i ja bym po prostu przelał pieniądze tylko 1 Maja a nie 17 kwietnia.

CITI stwierdził „że z uwagi na upływ czasu nie mamy możliwości szczegółowego zweryfikowania informacji przekazanych Panu w oddziale banku”.

Proszę doradzić do której organizacji najlepiej złożyć skargę żeby zmusiła CITI do kompensacji moich strat za utracone 8% oprocentowanie i także ukarała CITI za wrogi stosunek do Klienta.

Bardzo dziękuje za pomoc.

Odpowiedz

Moim zdaniem szanse na zmianę stanowiska banku są bardzo mizerne. Zawsze podkreślamy, że jedynym dokumentem regulującym zasady akcji promocyjnej jest jej regulamin i zawarte w nim zapisy są podstawą rozstrzygania sporów. Naturalne wydaje się, że pracownik udzielając informacji podaje jedynie skrótowo zasady akcji, to klient winien dopytać o szczegóły lub doczytać o nich.

Gdybyś jednak zdecydował się na dalsze działania, to organem powołanym do rozstrzygania tego typu spraw jest Rzecznik Finansowy https://rf.gov.pl/ , ewentualnie Arbiter Bankowy https://zbp.pl/dla-klientow/arbiter-bankowy

Odpowiedz

Dziękuje za doradę.

Legalnie masz prawdopodobnie 100% racji. Ale jest cos takiego jak „dobra wola Banku” i „klient nasz pan”.

17 kwietnia, mowie pracownikowi Banku w oddziale (nie na linii) ze chce natychmiast przelać 99000 PLN z innego Banku żeby dostać 8% (bo mi się kończy wkrótce 8% Promocja w innym Banku).

W Banku powiedziano mi ze jedyne warunki to maximum 100000 PLN, 8% jest tylko na 3 miesiące, musze co miesiąc wpłacić 2000 i użyć Kartę za 100 PLN.

17 kwietnia Bank mnie nie ostrzegł ze 8% zaczyna się dopiero 1 Maja.

Wystarczyło jedno zdanie w Banku ze „8% oprocentowanie startuje 1 Maja” i ja bym po prostu przelał pieniądze tylko 1 Maja a nie 17 kwietnia, i nie stracił 8% na 99000 w ciągu 2 tygodni.

Jak doradziłeś, złoże skargę u Rzecznika Finansowego https://rf.gov.pl/

I moja dorada dla wszystkich co chcą otworzyć Konto w CITI. Nie wierz pracownikom w Banku, nie ufaj CITI, sprawdź wszystko słowo po słowie co podpisujesz. I pamiętaj jeżeli cos nie wyłapiesz w Regulaminie, w czasie Reklamacji CITI na pewno nie wykaże dobrej woli w rozwiązaniu Twojej Reklamacji.

Krzysztof, jeszcze raz dzięki za pomoc.

Odpowiedz

Panie Jurku, łączę się z Panem w bólu. Jestem w dokładnie takiej samej sytuacji.

Podczas kilku rozmów z przedstawicielem banku na temat konta oszczędnościowego i niniejszej promocji zostałem poinformowany, iż rozpoczyna się ona dopiero od maja 2023 i tym samym straciłem sporą kwotę na odsetkach (którem mogłem zyskać w tym czasie w innym banku).

Przestrzegam innych przed zakładaniem konta w tym banku.

Takich kruczków jest znacznie więcej i w każdym miejscu starają się skroić klienta ile się da.

Odpowiedz

Witam,

Czy można założyć konto przez internet czy trzeba zostawić dane do kontaktu i dopiero wtedy można założyć konto?

Odpowiedz

Może wybrać, o ile strona, na której założysz konto, jest stroną promocji i zostaniesz objęty ofertą specjalną.

Odpowiedz

Czy aby założyć konto i skorzystać z promocji niezbędne jest pozostawienie swoich danych i oczekiwanie na telefon z Citi (zrobiłem tak, ale nikt nie zadzwonił) czy można samodzielnie założyć konto poprzez "Aplikuj online"?

Odpowiedz

Jeśli zostawiłeś dane do kontaktu i go nie było, warto skontaktować się z bankiem i to wyjaśnić. Możesz sam złożyć wniosek na stronie banku, ale warto upewnić się, że to strona promocji i że zostaniesz nią objęty.

Odpowiedz

Konto oszczędnościowe nie wypłaciło 8.1% tylko 3% za pierwszy miesiąc pomimo spełnienia wszystkich warunków stawianych przez Citi Bank. Ostrzegam wszystkich klientów planujących konto w tym banku że wpływ 2000zł / miesięcznie musi być zrobiony z konta firmowego nie prywatnego! O czym klient nie jest wogóle informowany, na stronie banku nie znajdziecie tej informacji.

Odpowiedz

Skąd ten wniosek? Z regulaminu nic takiego nie wynika, wystarczy, że wpływ będzie spoza Citi.

Odpowiedz

Pkt. 5 regulaminu jest zamieszczony na stronie Citi banku

https://www.citibank.pl/files/documents/accounts/diy-ck-regulamin_w-nowy-rok-oszczedzaj-z-ck-04-01_23.pdf

Odpowiedz

Czyli tak, jak pisałam - zobacz, że oni definiują bank jako Citi Handlowy, czyli wpływ nie może być z konta indywidualnego w Citi.

Odpowiedz

Witam. Skorzystałem w styczniu z promocji na jeszcze większe oprocentowanie niż tutaj - 8,6%. Mamy 21 kwietnia, a ja nie otrzymałem promocyjnych odsetek, które zgodnie z umową bank miał wysłać do 20 kwietnia. Co w takim przypadku?

Odpowiedz

Zgodnie z warunkami promocji, w której brałeś udział, warunkiem uzyskania promocyjnego oprocentowania były wpływy na CitiKonto w kwocie min. 2000 zł. Jeśli spełniłeś ten warunek w marcu, a Citi nie wypłaciło należnych odsetek, zostaje reklamacja.

Odpowiedz

Odsetki otrzymałem po zgłoszeniu się do banku. Sprawa rozwiązana. Dziękuję.

Odpowiedz

Pani Aldono pomineliście bardzo ważny punk mt 5 regulaminu który mówi o tym że wpłata 2000zł "nie może pochodzić z rachunków prowadzonych przez bank dla klientów indywidualnych" Ten punkt praktycznie dyskwalifikuje wszystkich potencjalnych oszczędzających którzy nie posiadają konta firmowego. Wprowadzacie ludzi w błąd w tym zestawieniu nie mówiąc o tym.

Odpowiedz

W regulaminie "bank" zdefiniowany jest jako bank Citi Handlowy, zatem wpływy z kont osobistych w innych bankach powinny zostać uznane.

Odpowiedz

Ten ranking jest bez sensu. Na pierwszym miejscu jest Citibank, gdzie jest co prawda 8,1%, ale tylko na 3 miesiące (i wypłata po trzeb miesiącach powyżej 3%) a potem 3%, a na 13 miejscy jest toyota bank, gdzie co prawda jest 6,9, ale za to przez cały rok i można zarobić najwięcej w skali roku...

Odpowiedz

Czy to konto mogę otworzyć równolegle przy promocji 350zl od Citi?

Odpowiedz

Samo konto tak, ale promocje CitKonta nie łączą się. Dlatego musisz wybrać, czy chcesz 350 zł premii, czy 8,1% na koncie oszczędnościowym.

Odpowiedz

Dlaczego to konto jest na 1 miejscu.??? Dlatego że ma o 0,1 więcej , a nieważne jest to że tylko dla nowych ? Obecni są olewani i dlatego 1 miejsce? Autorze pomyśl najpierw dopiero układaj ranking!!!

Odpowiedz

Konta w rankingu kont oszczędnościowym ułożone są pod względem oprocentowania.

Odpowiedz

Podepnę się do wątku. Może ranking np. wg zysku dla klienta (kwota na miesiąc/suma za cały okres obowiązywania) byłby bardziej miarodajny? Bo co z tego, że coś ma oprocentowanie na 10% jak maksymalna kwota jaką można objąć oprocentowaniem to 30 tys. i obowiązuje przez 3 miesiące...Albo chociaż skoro już jest wg oprocentowania, to żeby był podawany od razu zysk żeby można było sobie samemu porównać i wyciągnąć wnioski.

Odpowiedz

Dzięki za sugestię. Taka metodologia ma niewątpliwe zalety, ale ma też wadę – Czytelnicy poszukują ofert oszczędnościowych dla bardzo różnych kwot i z różnym horyzontem czasowym, przez co operowanie maksymalnym zyskiem w wielu przypadkach może być jeszcze mniej czytelne.

Załóżmy, że ktoś ma zaledwie kilka tysięcy oszczędności – z jego perspektywy nie jest istotne, czy % obejmuje 100 tys. czy 200 tys. zł, ale który bank da mu najwyższe oprocentowanie dla tej niewielkiej kwoty, którą chce ulokować.

Oprocentowanie to niedoskonałe, ale jednak czytelne, powszechnie i obiektywne kryterium przyznawania miejsc w rankingu. Poza tym w naszych analizach prezentujemy zysk z kont dla różnych kwot w tabelach i na wykresach, więc zainteresowani takim porównaniem też znajdą informację dopasowaną do wielkości swoich oszczędności.

Odpowiedz

Witam.

Co to znaczy kartą do konta? Konto oszczędnościowe ma swoją kartę czy może to być karta do dobrego konta które jest przypisane do konta oszczędnościowego?

Dziękuję

Odpowiedz

Chodzi tu o transakcje kartą debetową do CitiKonta (rachunku osobistego). Konto Oszczędnościowe w Citibanku nie ma karty.

Odpowiedz

Witam. Co to znaczy kartą do konta? To konto ma przypisaną kartę debetową czy może to być karta do innego konta połączonego z kontem oszczędnościowym?

Odpowiedz

Chodzi tu o transakcje kartą debetową do CitiKonta (rachunku osobistego).

Odpowiedz

Witam. Skorzystałem w styczniu z promocji na jeszcze większe oprocentowanie niż tutaj - 8,6%. Do końca lutego miała być wypłacona nagroda 20 PLN, ja dalej jej nie otrzymałem. Czy ktoś z Państwa może już otrzymał ten bonus czy nadal nie?

Odpowiedz

bonus otrzymałem - sprawa zamknięta

Odpowiedz

Gratulujemy!

Odpowiedz

Ja mam natomiast pytanie o wypłacanie odsetek. Jest koniec miesiąca a na koncie oszczędzającym Brak odsetek (nawet podstawowych 3%). Na początku lutego założyłam konto.

Odpowiedz

Jak rozumiem, w lutym zapewniłaś wymagany wpływ na CitiKonto?

Odpowiedz

Ja odsetki podstawowe (3%) za luty zauważyłem u siebie 1 marca rano, ale z datą księgowania 28 lutego, natomiast jeśli chodzi o odsetki promocyjne (5,6%) to tutaj bank ma czas na ich wypłatę za luty do 20 marca. Też na nie czekam, bo według zapewnień banku spełniłem wszystkie wymagania, aby je otrzymać.

Odpowiedz

Ten bank jest beznadziejny. Przetrzymuje odsetki 20 dni dłużej, zamiast wypłacić uczciwie na koniec miesiąca. 8% wypłacą ale po 50 dniach. To przecież tak, jakby oprocentowanie wynosiło 4,8%. Do tego absurdalny warunek wydawania 100zł. To ma być konto oszczędnościowe?

Odpowiedz

Niestety banki nie rozpieszczają oszczędzających. Coraz więcej banków uzależnia przyznanie atrakcyjnego oprocentowania od spełnienia przez klienta różnych warunków, np. zapewnienia odpowiednich wpływów, wykonania określonej liczby transakcji czy tego, by opiewały one na określoną kwotę. Trzeba mieć tylko nadzieję, że te dodatkowe wymagania nie będą na tyle uciążliwe, że przesłonią radość z wysokiego oprocentowania.

Odpowiedz

Zgadzam się najgorszy bank na rynku. Odrzucili mi 2 wnioski o kartę kredytową po czym przysyłają SMSa że mogę sobie wziąć kredyt, omijać szerokim łukiem.

Odpowiedz

Czy to znaczy, ze jak wyplace kase z konta oszczednosciowego po 30 dniach to trace wszystkie odsetki?

Odpowiedz

W ramach promocji dla nowych posiadaczy CitiKonta odsetki promocyjne wypłacane są na konto oszczędnościowe do 20. dnia kolejnego miesiąca, więc konto musi być wtedy aktywne.

Odpowiedz

Witam

Mam pytanie dot.warunków promocyjnego oprocentowania - musi być zapewniony wpływ na ROR min. 2000 zł oraz przynajmniej jedna transakcja kartą na kwotę min. 100 zł. Czy dobrze rozumiem, że wystarczy, że 2000 zł wpłynie i potem można swobodnie dysponować pieniędzmi, np przelać z powrotem na inne konto?

Oraz czy chodzi o to żeby była przynajmniej jedna transakcja kartą na kwotę min.100 zł jednorazowo czy chodzi o to żeby łącznie wartość transakcji wyniosła min. 100 zł?

Będę wdzięczna za wyjaśnienie:)

Odpowiedz

Regulamin promocji nie wymaga, by środki, które zasilą CitiKonto znajdowały się na nim przez jakiś określony czas. Nie ma przeszkód, by zawrócić je na konto, z którego zostały przesłane lub przekazać na inny rachunek. Osobiście, trochę z przesadnej ostrożności, przy tego typu wymaganiach nie odsyłam pieniędzy tego samego, ale najwcześniej kolejnego.

Co do transakcji. Zapisy regulaminu wskazują, że choć jedna transakcja powinna opiewać na kwotę min. 100 zł. Zapis brzmi bowiem tak:

Odpowiedz

Nie napisaliście o kolejnym utrudnieniu ze strony Citi Banku że wymagana kwota wpływu miesięcznego (czyli 2000zł) musi pochodzić z konta firmowego a nie prywatnego. Ten przepis zawarty jest dopiero w umowie dostarczonej przez kuriera wcześniej klient nie jest wogóle informowany o tym utrudnieniu. No i kwesta wyliczeń oprocentowania 8.1% po 20 dniach to jest całkowity dramat. Wszystkie banki z jakich do tej pory korzystałem przesyłają odsetki w ostatnim dniu miesiąca. Co to za średniowiecze w Citi Banku że trzeba tyle czekać? Może oni wyliczają te odsetki na liczydłach jeszcze?

Odpowiedz

I tutaj jest pies pogrzebany bo miesięczna wpłata w wysokości 2000 zł "nie może pochodzić z rachunków prowadzonych przez bank dla klientów indywidualnych" (pkt. 5 regulaminu). Ten punkt praktycznie dyskwalifikuje wszystkich potencjalnych oszczędzających którzy nie posiadają konta firmowego. O czym nie wspomnieli autorzy tego rankingu.

Odpowiedz

Możesz przesłać nam na skrzynkę redakcyjną zdjęcie tego zapisu w umowie? Z zapisu w regulaminie wynika, że wpływ nie może pochodzić z kont prywatnych, ale prowadzonych w Citibanku.

Odpowiedz

Zapisano to w 5 pkt. regulaminu konta oszczędnościowego który dostępny jest na stronie Citi Banku poniżej zamieszczam link:

https://www.citibank.pl/files/documents/accounts/diy-ck-regulamin_w-nowy-rok-oszczedzaj-z-ck-04-01_23.pdf

Odpowiedz

Zgadza się, przy czym w regulaminie "Bank" oznacza Citi Handlowy.

Odpowiedz

Link dotyczy promocji CitiKonta, w której można założyć Konto Oszczędnościowe i zyskać na nim wyższe oprocentowanie. Definicja tego wpływu nie zmieniła się i w obecnej edycji. Zgadza się, że wpływ na CitiKonto nie może pochodzić z rachunków prowadzonych przez bank dla klientów indywidualnych, ale regulamin definiuje "bank" jako Citi Handlowy. Naszym zdaniem wpływ może pochodzić z konta w innym banku, a brak odsetek przy takim wpływie to powód do reklamacji.

Odpowiedz

Założyłem Citi Konto i Konto Oszczędnościowe. W dokumentach tego drugiego w bankowości online znalazłem tabelę oprocentowania kont i tam dla Konta Oszczędnościowego widnieje 3%. Czy jest gdzieś na koncie informacja o braniu udziału w promocji? Czy pojawia się ona po spełnieniu warunku wpływu 2000 zł miesięcznie?

Odpowiedz

Jeśli dopełniałeś formalności dzisiaj, to poczekaj spokojnie do jutra. Na ogół informacje o podwyższonym oprocentowaniu pojawiają się w bankowości elektronicznej dopiero następnego dnia po skorzystaniu z oferty.

Odpowiedz

Jeżeli mam już w Citi kartę kredytową to załapie się na promocję? Czy jestem nowym klientem?

Odpowiedz

Tak, posiadacze kart kredytowych mogą skorzystać z oferty.

Odpowiedz

No złożyłem dziś wniosek ale ciekawe czy przedłuża te promocje na luty, bo coś czuję, że dziś wniosku mi nie zweryfikują. Pewnie liczy się data otwarcia ROR a nie złożenie wniosku.

Odpowiedz

W regulaminie promocji jest zapis mówiący o konieczności złożenia wniosku o CitiKonto do 31 stycznia 2023 r. więc powinieneś się załapać na tę promocję.

Konto Oszczędnościowe powinno zostać otwarte do 28 lutego 2023 r.

Odpowiedz

Dzień doby. Otwarłam Citikonto nie mam pojęcia jak mam akceptować regulamin akcji. Gdzie to mam zrobić ? Oraz nie wiem jak otworzyć teraz konto oszczędnościowe? Proszę o podpowiedz. Joanna

Odpowiedz

Witamy! W jaki sposób założyłaś CitiKonto?

Odpowiedz

Zdalnie przez telefon na selfie.

Odpowiedz

Regulamin powinnaś zaakceptować w ciągu 10 dni. Być może odpowiednia opcja była już w formularzu, można o to dopytać pracownika banku. Konto Oszczędnościowe można założyć przez bankowość internetową.

Odpowiedz

Czy udało się uzyskać informację jak akceptować regulamin akcji? Czy jest to z automatu przy zakładaniu na selfie?

Odpowiedz

Chyba macie zepsuty kalkulator... Od 1000PLN 8,6% rocznie daje 86PLN brutto. Przez 4 miesiące zarobimy 1/3 tej kwoty czyli 28,67PLN. Odliczam podatek Belki 28,67*(1-19%)=23.22PLN.

Odpowiedz

Kalkulator jest dobry, ale ewidentnie zostały użyte złe dane... ;) Serdecznie dziękujemy za zwrócenie na to uwagi, już poprawiamy :)

Odpowiedz