Aktualizacja: 06.05.2024 r. Co się zmieniło w ofercie kont dla seniora?

Justyna Kalicińska (opiekunka rankingu): 6 maja dokonałam przeglądu wszystkich ofert kont dla seniora dostępnych w bankach i nie odnotowałam żadnych zmian w taryfach opłat i prowizji, które miałyby wpływ na nasz ranking. Kolejność kont w rankingu pozostaje niezmieniona.

Jak tworzymy nasz ranking kont dla seniorów?

Nasz ranking kont dla seniorów dedykujemy osobom, które zwracają uwagę głównie na niskie opłaty, a z dodatkowych produktów i usług korzystają sporadycznie (sprawdź jak wybrać najlepsze konto dla seniora). Natomiast bardziej aktywnym seniorom, dla których istotne są także inne aspekty rachunku, polecamy nasz ranking kont osobistych.

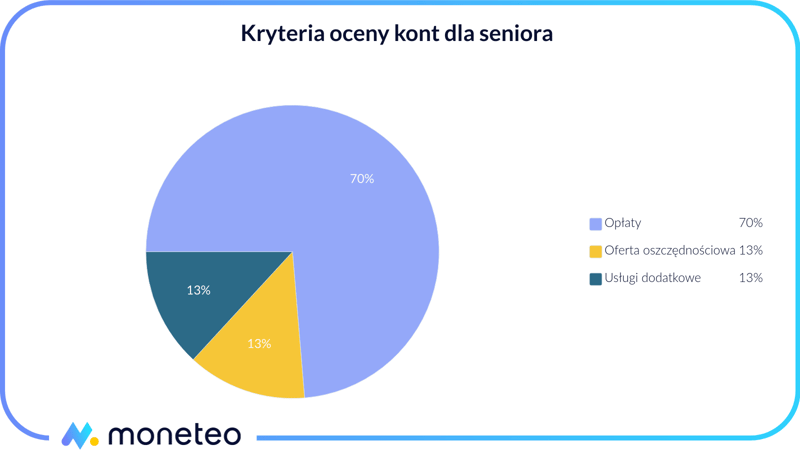

Bazując na naszym doświadczeniu oraz informacjach pochodzących od naszych Czytelników uznaliśmy, że ocena rachunku dla seniorów powinna uwzględniać następujące obszary:

- opłaty,

- dodatkowe usługi i udogodnienia,

- dostępną ofertę oszczędnościową,

- popularność danego konta.

Przyjęliśmy też, że decydujące znaczenie przy ocenie konta powinny mieć koszty związane z prowadzeniem rachunku. W przypadku starszych osób, utrzymujących się z rent i emerytur, to właśnie one decydują o wyborze konta, dlatego też są najważniejszym składnikiem naszej oceny.

Opłaty

W naszej metodologii uwzględniliśmy wysokość prowizji za podstawowe operacje bankowe:

- za otwarcie i prowadzenie rachunku,

- za wydanie karty i miesięczną opłatę za jej obsługę,

- za wypłaty gotówki z krajowych bankomatów.

Przyjęliśmy też, że konto dla seniora powinno być maksymalnie proste. Starsza osoba może mieć problemy ze spełnianiem bardziej skomplikowanych warunków umożliwiających zwolnienie z opłat za ROR, kartę i krajowe bankomaty czy z zapamiętaniem, która operacja jest płatna, a która bezpłatna. Dlatego też najwyżej oceniliśmy te rachunki, które są oparte na przejrzystych i jasnych zasadach.

Dodatkowe usługi i udogodnienia

Ponieważ wielu seniorów, zwłaszcza ze starszych grup wiekowych (70+ i więcej), woli tradycyjne formy kontaktu z bankiem, pod uwagę wzięliśmy także rozbudowaną sieć oddziałów i bankomatów.

Uznaliśmy również, że warto docenić takie aspekty konta jak ubezpieczenie medyczne w pakiecie z kartą (w ramach którego można zamówić wizytę lekarza, dostawę leków lub przejazd karetką) czy dedykowane seniorom usługi, np. dostarczenie gotówki do domu przez listonosza. Uwzględniliśmy również koszty takich operacji jak wydanie dyspozycji na wypadek śmierci czy ustanowienie pełnomocnika do rachunku. W naszej opinii powyższe funkcjonalności mogą być istotne dla wielu seniorów i stanowić zachętę do założenia konta.

Dostępna oferta oszczędnościowa

Dla części seniorów – zwłaszcza tych przed 70. rokiem życia – istotnym czynnikiem zachęcającym do założenia konta może być dostępna oferta oszczędnościowa, umożliwiająca odłożenie pieniędzy „na czarną godzinę” bądź na przyszłość dzieci lub wnuków. W naszej ocenie produktów oszczędnościowych (kont oszczędnościowych oraz lokat) przyjrzeliśmy się więc takim parametrom jak: wysokość oprocentowania, wysokość środków, które można wpłacić na rachunek i częstotliwość kapitalizacji odsetek.

Podobnie jednak jak w przypadku rachunku osobistego wzięliśmy pod uwagę dodatkowe kryterium - czyli przejrzystość i prostotę oferty oszczędnościowej. W sytuacji, gdy uzyskanie wysokiego oprocentowania związane jest ze spełnianiem dodatkowych warunków i wymaga od seniora dużego zaangażowania, ocenialiśmy dany produkt nieco surowiej.

Popularność rachunku

Wsłuchujemy się w opinie naszych Czytelników i szanujemy ich wybory. Uznaliśmy więc, jednym z kryteriów oceny danego rachunku powinna być jego popularność. Konta, które cieszą się większym uznaniem seniorów korzystających z naszego rankingu, otrzymują od nas dodatkowe punkty, to zaś przekłada się na ich miejsce w zestawieniu.

Konta dla emeryta - oferta banków

Jeszcze kilka lat temu odrębne rachunki dla emerytów można było znaleźć w ofercie kilku instytucji finansowych, obecnie takich propozycji praktycznie już nie ma i na seniorów czekają wyłącznie standardowe rachunki, takie same dla młodszych i starszych klientów. Siłą rzeczy - właśnie one zostały uwzględnione w naszym rankingu kont dla emerytów. Układając zestawienie wzięliśmy jednak pod uwagę nieco inne parametry niż przypadku rankingu kont osobistych (w efekcie to samo konto może być atrakcyjne dla „tradycjonalistów” i całkiem nieopłacalne dla „aktywnych” seniorów).

Czekamy na Wasze sugestie

Mamy nadzieję, że nasz ranking kont dla seniorów pomoże Wam w wyborze najbardziej optymalnego rachunku. Jeśli jednak macie uwagi czy sugestie dotyczące naszego zestawienia – dacie znać, jesteśmy otwarci na dyskusję.

Alternatywy dla kont dla seniora

Nie znalazłeś konta spełniającego Twoje wymagania? Istnieją inne opcje, które warto rozważyć — w zależności od twoich potrzeb i preferencji: