Przez długie lata każdy zagraniczny wyjazd oznaczał stres związany ze zdobywaniem waluty, rozmyślaniami, ile jej kupić, by wystarczyło na cały pobyt. Po podjęciu decyzji problemy wcale się nie kończyły. Pozostawała troska o bezpieczeństwo posiadanej gotówki, główkowanie, gdzie ją przechowywać, by nie padła łupem złodziei.

Jaką kartę wybrać za granicę?

W momencie, gdy powszechne stały się karty płatnicze, problem został częściowo rozwiązany. Pojawiła się możliwość, by do kont w głównych walutach – euro, dolarze amerykańskim czy funcie brytyjskim - wyrobić sobie “debetówkę”. Tyle tylko, że oznaczało to konieczność noszenia kilku “plastików” w portfelu i wciąż nie rozwiązywało kwestii płacenia w krajach, gdzie obowiązują inne waluty.

Kolejnym ułatwieniem były karty wielowalutowe, które potrafią „rozpoznać”, w jakiej walucie jest dokonywana transakcja i w efekcie odpowiednia kwota pobierana jest z rachunku w danej walucie. Pozwoliło to wyeliminować używanie kilku kart i zastąpić je jedną – wielowalutową. Niestety, nie jest to opcja idealna, bo większość banków oferuje konta walutowe w najpopularniejszych walutach – euro, dolarze amerykańskim czy funcie brytyjskim - i akurat do nich najłatwiej jest też wyrobić kartę debetową.

W ofercie banków nie znajdziemy natomiast kart w tak popularnych walutach jak czeska korona, węgierski forint czy chorwacka kuna. W tej sytuacji nie pozostaje nic innego jak używanie karty wydanej do rachunku w złotówkach i ponoszenie opłat związanych z przewalutowaniem. Rodzi to od razu pytanie: w którym banku jest to najtańsze? Uchylimy już teraz rąbka tajemnicy – w tym, który stosuje przeliczniki używane przez Visę i Mastercarda.

Koszty przewalutowania

Od razu zaznaczmy, że koszty przeliczenia transakcji w walucie obcej na złotówki mogą się składać z kilku składników. Dzięki temu zarabia na nas organizacja płatnicza (Visa lub Mastercard) i wystawca karty (bank, który ją wydał). Operatorzy kart zadowalają się znikomym zyskiem jednostkowym, bo działa tu „efekt skali”. Banki mają nieco inne podejście.

Kurs organizacji płatniczej

Punktem odniesienia dla ustalenia kursu wymiany walut przez bank komercyjny jest tabela kursowa publikowana przez bank centralny danego kraju (w Polsce jest nim Narodowy Bank Polski). Visa i Mastercard stosują własne, korzystne dla klientów kart z ich logo, kursy przeliczeniowe.

Co ciekawe, niekiedy zastosowanie przeliczników organizacji płatniczej sprawia, że operacja jest nawet nieco tańsza niż przy zastosowaniu oficjalnego kursu NBP. Taka sytuacja zdarza się nie tylko w przypadku walut egzotycznych, ale także przy przeliczeniach z euro czy dolara amerykańskiego na złotówki.

W przypadku kart z logo Visa, każda operacja przeliczana jest bezpośrednio na walutę karty płatniczej (w przypadku, gdy karta jest wydana do konta złotówkowego, to na złotówki). Mastercard dokona natomiast przewalutowania na euro, a kwestię przeliczenia uzyskanej kwoty na walutę karty płatniczej - załóżmy, że są to złotówki - pozostawi bankowi (ten zrobi to po swoim kursie, niezbyt korzystnym dla klienta). Tak mówi teoria. Niestety, banki stosują niekiedy inne zasady przewalutowania o czym pisaliśmy w osobnym tekście:

Gdyby przeliczenie transakcji było dokonywane tylko po kursie organizacji płatniczej, klient płaciłby praktycznie rzeczywistą cenę danego towaru czy usługi. W praktyce nie jest tak dobrze, o czym przekonasz się czytając o spreadzie i prowizjach.

Spread

Spread to różnica między kursem sprzedaży (kurs po jakim waluta jest sprzedawana klientowi) a kursem kupna (kurs po jakim waluta jest kupowana od klienta). Kursy ustala podmiot handlujący walutami, np. bank, kantor.

W kantorach internetowych i stacjonarnych (prowadzonych przez inne podmioty niż banki) jest on niewielki, natomiast spread bankowy bywa bardzo wysoki. W efekcie cena waluty może znacznie odbiegać od kursu NBP, więc transakcje wymiany po kursie bankowym są zwykle kompletnie nieopłacalne.

Prowizja

Kolejny element to, określana na ogół procentowo, prowizja, pobierana przez bank za przeliczenie transakcji z waluty obcej na złotówki. Inaczej mówiąc, to wynagrodzenie, jakie płacimy bankowemu systemowi operacyjnemu za kilka milisekund pracy, w czasie których zamieni on kwotę w euro czy innej walucie na kwotę w złotówkach.

Koszty wypłat z zagranicznych bankomatów

Przy okazji rozważań o kartach z korzystnymi przewalutowaniami, warto jeszcze zwrócić uwagę na kwestię kosztów ponoszonych przy wypłacie z bankomatów za granicą. Tylko nieliczne banki (i to na ogół przy droższych kontach) umożliwiają bezpłatne wypłaty poza Polską. Pozostałe każą sobie płacić za taką możliwość. Dobrze, by była to określona kwota, a nie procent od transakcji.

Trzeba też pamiętać, że w niektórych krajach specjalną opłatę za skorzystanie z bankomatu pobierają ich właściciele (polskie banki nie mają z nią nic wspólnego). Informacja o jej wysokości pojawia się w trakcie operacji wypłaty i można ją zaakceptować lub zrezygnować z pobrania pieniędzy. Przed wyjazdem za granicę wskazane jest więc sprawdzenie, czy w kraju, do którego jedziemy, taka opłata występuje, a jeśli tak, to jakich sieci bankomatów należy unikać.

Podpowiadamy też, by spróbować ustalić, jak wysokie są limity wypłat w urządzeniach należących do różnych właścicieli. Taka informacja przyda się w kontekście opłat pobieranych przez polski bank za korzystanie z zagranicznych bankomatów. Lepiej wypłacić raz większą kwotę i dać zarobić bankowi, powiedzmy, 10 zł, niż gromadzić potrzebną gotówkę w kilku operacjach, płacąc za każdą z nich.

Karty debetowe, z którymi nie poniesiesz dodatkowych kosztów przewalutowania

Ogólna odpowiedź na pytanie, w którym banku przewalutowanie będzie najtańsze, brzmi: w tym, który stosuje wyłącznie kursy przeliczeniowe organizacji płatniczej, czyli Visy lub Mastercarda, nie pobierając żadnych dodatkowych opłat.

Uwzględniając dodatkowe elementy, dotyczące miesięcznych kosztów korzystania z karty i wypłat z bankomatów za granicą, przygotowaliśmy zestawienie najlepszych (najtańszych i najbardziej funkcjonalnych) kart debetowych.

|

Bank/Karta/Konto |

Prowizja za przewalutowanie |

Koszt wypłaty z bankomatów za granicą |

Miesięczna opłata za kartę |

|---|---|---|---|

|

Alior Bank Mastercard Debit / Konto Jakże Osobiste |

brak (w przypadku wybrania korzyści “Płatności kartą bez kosztów przewalutowania”) |

5 zł |

5 zł (można uniknąć, wykonując w miesiącu kartą transakcje bezgotówkowe o wartości min. 300 zł) |

|

Bank Pekao Mastercard Debit FX / Konto Przekorzystne |

brak |

2%, min. 5 zł (można uniknąć spełniając warunek bezpłatności konta – wtedy 2 wypłaty w miesiącu są bezpłatne) |

3 zł (można uniknąć spełniając warunek bezpłatności konta – zapewnienie jednorazowego wpływu w wysokości min. 500 zł + min. 1 jedna płatność bezgotówkowa lub PeoPay) |

|

Bank Pocztowy Visa / Bliskie Konto Pocztowe, Pocztowe Konto Aktywny Nestor |

brak |

1%, min. 5 zł |

0 zł |

|

BNP Paribas Karta Otwarta na Świat Mastercard / Konto Otwarte na Ciebie |

brak |

0 zł - bankomaty grupy BNP i Global Alliance 5 zł - pozostałe |

10 zł (nie można uniknąć) |

|

EnveloBank EnveloKarta / EnveloKonto |

brak |

1%, min. 5 zł |

5 zł (można uniknąć, wykonując min. 1 transakcję bezgotówkową oraz zapewniając łączny wpływ na konto z innych banków w wysokości min. 1000 zł) |

|

Getin Bank Visa / Konto Proste Zasady |

brak |

4,5%, min. 10 zł |

0 zł (karta dostępna w bankowości elektronicznej) |

|

mBank Visa Świat / mKonto Intensive |

brak |

0 zł |

0 zł |

Karty debetowe z prowizją za przewalutowanie

W kolejnej tabelce uwzględniliśmy natomiast karty, przy których banki stosują korzystne przewalutowania po kursie Visy/Mastercarda, ale dodatkowo inkasują opłatę za dokonanie przeliczenia transakcji w obcych walutach na złotówki. Na dodatek, każą sobie też słono płacić za wypłaty z bankomatów za granicą.

Te karty radzimy raczej zostawić w domu przed wyjazdem za granicę. Skorzystanie z nich podczas podróży mogłoby niepotrzebnie podwyższyć ciśnienie, gdy będziemy oglądali wyciąg z rachunku po powrocie.

|

Bank/Karta/Konto |

Prowizja za przewalutowanie |

Koszt wypłaty z bankomatów za granicą |

Miesięczna opłata za kartę |

|---|---|---|---|

|

eurobank Visa Electron / Konto w pełni |

3% |

8 zł |

4,90 zł (można uniknąć, wykonując w miesiącu płatności bezgotówkowe na kwotę min. 400 zł) |

|

ING Bank Śląski Visa / Konto z Lwem Direct |

3% |

3% |

7 zł (można uniknąć, wykonując w miesiącu transakcje bezgotówkowe na łączną kwotę min. 300 zł) |

|

mBank Visa payWave / eKonto osobiste |

5,90% |

10 zł |

7 zł (można uniknąć wykonując choćby jedną transakcję bezgotówkową w miesiącu) |

|

Nest Bank Visa / Nest Konto |

3% |

5 zł |

0 zł |

|

PKO BP Visa / Konto za Zero |

3,5% |

3% min. 10 zł |

8 zł (można uniknąć, wykonując w miesiącu transakcje bezgotówkowe na kwotę min. 300 zł) |

|

Plus Bank Visa / Konto Plus |

5% |

10 zł |

9,90 zł (można uniknąć, wykonując w miesiące transakcje bezgotówkowe na kwotę min. 500 zł lub zapewniając wpływ na konto w łącznej wysokości min. 1900 zł) |

Realne różnice w kosztach

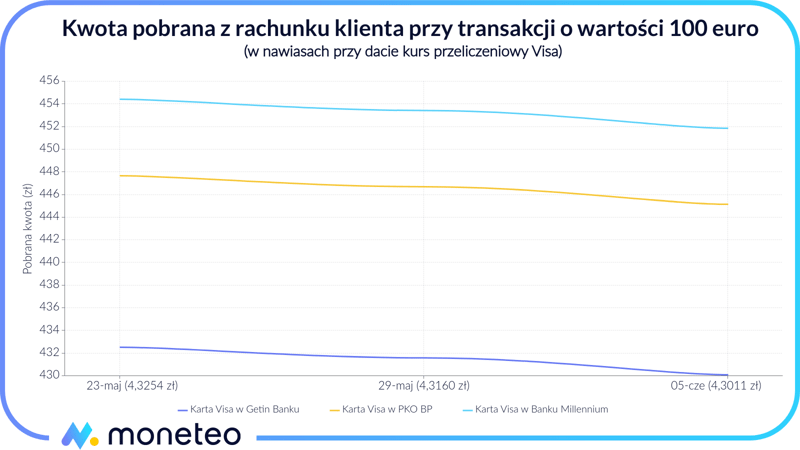

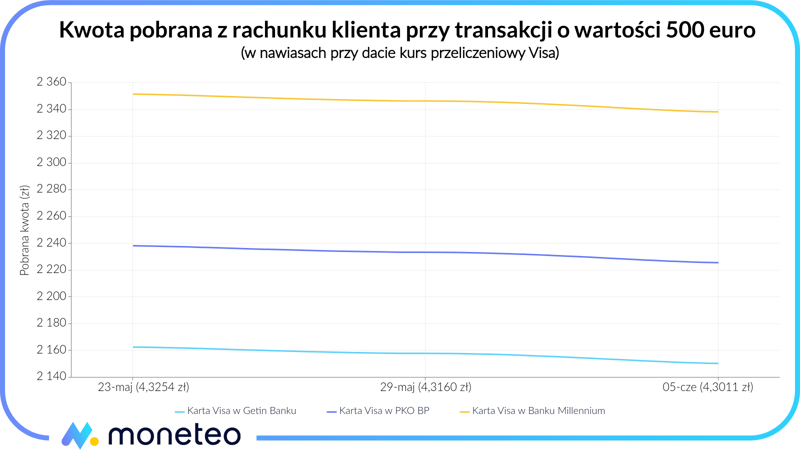

“Suche dane” z prowizjami i przelicznikami nie działają tak na wyobraźnię, jak konkretny przykład. Popatrz więc na zestawienie, w którym pokazujemy, ile bank pobierze z Twojego konta przy transakcji na 100 lub 500 euro, w zależności od obowiązujących w nim zasad przewalutowania.

Kwota pobrana z rachunku klienta przy transakcji o wartości 100 euro. W nawiasach podaliśmy różnicę w stosunku do przewalutowania po kursie organizacji płatniczej Visa

|

Data transakcji |

Kurs Visa |

Karta Visa w Getin Banku, przeliczenie po kursie Visa |

Karta Visa w PKO BP, 3,5% prowizji za przewalutowanie |

Karta Visa w Banku Millennium, spread 3% + 2% prowizji za przewalutowanie |

|---|---|---|---|---|

|

23.05.2019 |

4,3254 |

432,54 zł |

447,68 zł (+15,14 zł) |

454,43 zł (+21,89 zł) |

|

29.05.2019 |

4,3160 |

431,60 zł |

446,71 zł (+15,11 zł) |

453,44 zł (+21,84 zł) |

|

05.06.2019 |

4,3011 |

430,11 zł |

445,16 zł (+15,05 zł) |

451,87 zł (+21,76 zł) |

|

Data transakcji |

Kurs Visa |

Karta Visa w Getin Banku, przeliczenie po kursie Visa |

Karta Visa w PKO BP, 3,5% prowizji za przewalutowanie |

Karta Visa w Banku Millennium, spread 3% + 2% prowizji za przewalutowanie |

|---|---|---|---|---|

|

23.05.2019 |

4,3254 |

2162,70 zł |

2238,39 zł (+75,69 zł) |

2351,65 zł (+113,26 zł) |

|

29.05.2019 |

4,3160 |

2158,00 zł |

2233,53 zł (+75,53 zł) |

2346,54 zł (+113,01 zł) |

|

05.06.2019 |

4,3011 |

2150,55 zł |

2225,82 zł (+75,27 zł) |

2338,44 zł (+112,62 zł) |

Przy zakupach za 100 euro "dodatkowe" obciążenie rachunku, wynikające z zasad stosowanych przez dany bank jest jeszcze "do przeżycia", choć i tak różnica kilkunastu złotych jest bolesna. Przy kwocie 500 euro Twoja "strata" przekroczy już sto złotych. Można więc stanowczo stwierdzić, że płacenie za produkty wyceniane w euro przy użyciu kart prowadzonych w polskich złotych, gdy transakcja jest przeliczana według kursu banku, na dodatek z prowizją za przewalutowanie, jest ekonomicznie kompletnie nieopłacalne.

Jaka karta jest najlepsza do płatności za granicą? Oto nasze zestawienie:

Ranking kart do płatności za granicą

Karta Rewolucyjna w Banku Pekao

0 zł / 4 zł

opłaty unikniesz, jeżeli:

- zapewniłeś w poprzednim miesiącu jednorazowy wpływ w wysokości min. 500 zł ORAZ

- wykonałeś w poprzednim miesiącu co najmniej 1 transakcję kartą / Apple Pay / Google Pay/ PeoPay

od klientów do 26. roku życia opłata za kartę nie jest pobierana

0 zł - dla osób do 26. r.ż.

Dla klientów powyżej 26 lat:

- 0 zł od warunkiem spełnienia warunków aktywności: 500 zł wpływu i 1 transakcji

- 2,3% min. 5 zł - w innym przypadku

Karta Revolut

0,5% dla nadwyżki ponad 5000 zł w miesiącu (Standard i Plus), bez prowizji w planach Premium, Metal i Ultra

Revolut pobiera prowizję 1% od płatności zagranicznych w soboty i w niedziele.

W przypadku płatności w tajlandzkich batach (THB) prowizja w dni robocze wynosi 1%, a w weekendy – 2%.

0 zł za wypłaty w ramach limitów:

- Plan Standard - 5 wypłat w miesiącu na łączną kwotę 800 zł lub równowartości w innych walutach,

- Plan Plus - limit 800 zł lub równowartość w innych walutach,

- Plan Premium - limit 1600 zł lub równowartość w innych walutach,

- Plan Metal - limit 3000 zł lub równowartość w innych walutach,

- Plan Ultra - limit 7500 zł lub równowartość w innych walutach.

W przypadku przekroczenia limitu pobierane jest 2% prowizji od nadwyżki, min. 5 zł.

Karta Mastercard w Aion Banku

Karta do Konta Jakże Osobistego w Alior Banku

0 zł w promocji przez 3 miesiące w ramach promocji "Konto Jakże Osobiste – oferta wakacyjna”

standardowo: 0 zł / 5 zł

opłaty standardowej unikniesz, jeżeli w poprzednim miesiącu wykonasz bezgotówkowe transakcje kartą (lub Google Pay/Apple Pay) na min. 300 zł

karta jest darmowa dla osób, które nie skończyły 18 lat

- 2,50 zł - wypłata w bankomatach strefy EOG

- 5 zł - pozostałe wypłaty w bankomatach zagranicznych

Karta Curve

Curve oferuje 4 różne plany cenowe:

- Standard - 0 zł miesięcznie, miesięczny limit dla płatności zagranicznych wynosi 1000 EUR,

- X - 4,99 EUR miesięcznie, miesięczny limit dla płatności zagranicznych wynosi 2000 EUR,

- Black - 9,99 EUR miesięcznie, roczny limit dla płatności zagranicznych wynosi 15 000 EUR,

- Metal - 14,99 EUR miesięcznie (150 EUR / rok), roczny limit dla płatności zagranicznych wynosi 60000 EUR.

Przekroczenie limitu płatności powoduje naliczenie 2% prowizji.

- Curve Standard i X - limit 200 EUR/miesiąc,

- Curve Black - limit 400 EUR/miesiąc,

- Curve Metal - limit 600 EUR/miesiąc.

W przypadku przekroczenia limitu pobierane jest 2%, min. 2 EUR za każdą wypłatę.

Karty kredytowe z korzystnymi przewalutowaniami

Na zakończenie, dla dopełnienia obrazu, wspomnijmy jeszcze o kartach kredytowych z korzystnymi przewalutowaniami. Dla ograniczenia kosztów, najlepiej wybrać "kredytówkę" z logo Visa od Banku Pocztowego lub Getin Banku (przewalutowanie po kursie Visa) albo kartę kredytową Mastercard TU i TAM z oferty Alior Banku (przeliczenie z EUR, USD i GBP na PLN po kursie średnim NBP, w przypadku innych walut najpierw na USD po kursie Mastercard, a później na PLN po kursie średnim NBP) .

W przypadku każdej innej karty kredytowej stosowane jest przeliczenie transakcji z waluty obcej na PLN według tabeli kursowej danego banku (Twoje "straty" będą tym wyższe, im większy jest spread stosowany przez bank) i/lub jest pobierana prowizja za przewalutowanie. W ten sposób wydawca karty może na Tobie zarobić nawet kilkaset złotych.

Pomyśl zanim wyjedziesz

Pokazaliśmy jak wiele pieniędzy może zniknąć niepotrzebnie z Twojego konta tylko dlatego, że płacąc za granicą będziesz korzystał z "plastiku" banku, który stosuje niekorzystne dla klientów zasady przewalutowania. Dlatego namawiamy, byś przed zagranicznym wyjazdem zastanowił się nie tylko nad tym, gdzie będziesz spał i jadł, jakie miejsca odwiedzisz, ale i nad tym, kartą którego banku będziesz płacił za swoje wydatki. Podjęcie decyzji pewnie zajmie Ci kilka minut, ale warto go poświęcić. Wybierając kartę z korzystnymi zasadami przewalutowaniami (czyli po kursie organizacji płatniczej Visa lub Mastercard albo kursie średnim NBP) stać Cię będzie na więcej.

Tych, którzy szykują się dopiero do swoich pierwszych zagranicznych podróży, zachęcamy do zapoznania się z naszym cyklem "Finanse podróżnika". Dowiesz się z niego, jak nie zapłacić frycowego płacąc za taksówkę, hotel czy inne rzeczy.

- Spis treści

- Wstęp

- Jaką kartę wybrać za granicę?

- Koszty przewalutowania

- Koszty wypłat z zagranicznych bankomatów

- Karty debetowe, z którymi nie poniesiesz dodatkowych kosztów przewalutowania

- Karty debetowe z prowizją za przewalutowanie

- Realne różnice w kosztach

- Karty kredytowe z korzystnymi przewalutowaniami

- Pomyśl zanim wyjedziesz

Komentarze

(10)Najlepsze Konto,

Bank Pekao, Konto Przekorzystne.

Która Kartę Debitowa rekomendujecie; Pekao Mastercard czy Pekao Visa?

Na która z nich dostane lepsza wymianę z PLN gdy robię zakupy w sklepie Kartą za granica; w Unii Europejskiej (w krajach Euro jak Niemcy, albo nie Euro jak Węgry itd.), i poza Unia Europejską jak USA, Thailand itd.

Pytam się o używanie tych Kart zagranica, bo myślę ze dla używania w Polsce nie ma żadnej różnicy; czy Pekao Visa, czy Pekao Mastercard.

Dziękuje i pozdrawiam,

Jerzy

Odpowiedz

Obie karty do Konta Przekorzystnego rozliczane są w podobny sposób, zatem nie ma większej różnicy, którą z nich wybierzemy. Transakcje za granicą są przeliczane odpowiednio po kursie Visa/Mastercard, a te są zbliżone.

Odpowiedz

Najlepsze Konto,

Która Debit Karta (Visa i Mastercard) z polskiego Banku daje najlepsza wymianę z PLN na Dolara Kanadyjskiego/Amerykańskiego gdy kupuje online w Kanadzie i USA.

Dziękuje za pomoc,

Jerzy

Odpowiedz

Najważniejsze, by transakcja była przeliczana po kursie danej organizacji płatniczej, a bank nie naliczał żadnych opłat i prowizji z tytułu przewalutowania.

Kartę musisz wybrać samodzielnie, patrząc nie tylko na zasady wymiany, ale i inne opłaty, np. warunki uniknięcia opłaty miesięcznej.

Odpowiedz

Czemu przy karcie Visa mswiat pisze kwota za kartę zero skoro kosztuje 10 zł miesięcznie???

Odpowiedz

Artykuł był aktualizowany dość dawno temu, a opłaty za kartę dotyczą sytuacji z 2019 r. Zajmiemy się tym tekstem wkrótce.

Odpowiedz

Płaciłem właśnie dziś na próbę kartą Visa debit z Getin banku na

niemieckim Ebayu w Euro i policzyło kurs euro 4,46 a kurs Euro na dziś

to około 4,25 .Więc nie działa to w Getin

Odpowiedz

Wg naszej wiedzy, przewalutowanie transakcji kartą Visa odbywa się w Getin Banku wg kursu tej organizacji płatniczej. Twoje pytanie skłoniło nas do ponownej weryfikacji tej informacji w banku i uzyskaliśmy potwierdzenie, że nic się nie zmieniło - obowiązuje kurs przeliczeniowy Visa.

Być może została pobrana jakaś dodatkowa opłata po stronie kontrahenta i w ten sposób z Twojego konta pobrało się więcej złotówek, niż by to wynikało z przeliczenia euro po kursie ok. 4,25 zł

Odpowiedz

brakuje najtańszych opcji czyli Curve i Revolut

Odpowiedz

To mogą być lepsze opcje, jednak w artykule opisujemy tylko karty płatnicze wydane przez banki.

Odpowiedz