W jakich przypadkach możemy złożyć reklamację?

Z reguły są to sytuacje, w których - w naszym mniemaniu - bank nie wywiązał się ze swoich zobowiązań, postąpił niezgodnie z prawem lub nieprawidłowo zrealizował jakąś usługę. Najczęstszymi przyczynami reklamacji są błędnie naliczane prowizje i opłaty, opóźnienia w przetwarzaniu płatności oraz problemy z dostępem do bankowości elektronicznej.

|

Rodzaj usługi |

Najczęstsze przyczyny reklamacji |

|---|---|

|

Konta osobiste |

|

|

Karta płatnicza |

|

|

Bankomaty /wpłatomaty |

|

|

Bankowość elektroniczna |

kłopoty techniczne związane z zalogowaniem się na konto lub wyświetleniem danych, złożeniem wniosku o inny produkt banku, wysłaniem przelewu |

|

Przelewy |

|

|

Nieautoryzowane transakcje płatnicze |

kradzież pieniędzy z konta za pomocą skradzionej lub skopiowanej karty debetowej lub za pomocą wyłudzonych przez oszustów haseł do rachunku |

|

Oszczędności |

błędnie naliczone odsetki |

|

Kredyty |

|

|

Promocje bankowe |

bank odmawia wypłaty premii mimo spełnienia warunków promocji |

|

Zajęcie egzekucyjne |

|

|

Chargeback |

Typowe sytuacje wymieniamy w artykule Chargeback – co to jest i jakie daje korzyści? |

|

Jakość obsługi |

|

Reklamacja w banku w przypadku oszustwa

Składając reklamację w przypadku oszustwa, musimy dokładnie opisać, w jaki sposób doszło do kradzieży środków z konta i jednocześnie wykazać, że nie dopuściliśmy się „rażącego niedbalstwa” oraz nie złamaliśmy zasad bezpieczeństwa obowiązujących w naszym banku. Pamiętajmy, że bank nie ponosi odpowiedzialności za nieautoryzowane transakcje, jeżeli sami przyczyniliśmy się do straty pieniędzy, np. udostępniliśmy osobom trzecim swój PIN do karty. Kolejną kwestią, która może doprowadzić do odrzucenia naszej reklamacji, jest nieprzestrzeganie obowiązujących w danym banku procedur. Przykładowo - niektóre instytucje wymagają, abyśmy w ściśle określonym czasie zgłosili kradzież środków organom ścigania i dołączyli do reklamacji dokument poświadczający zgłoszenie. Kolejnym typowym wymogiem jest zastrzeżenie zgubionej lub ukradzionej karty. Jeśli tego nie zrobimy, bank może wykorzystać ten fakt na naszą niekorzyść.

W jaki sposób możemy złożyć reklamację?

Zastrzeżenie do jakości usług banku możemy wyrazić na wiele sposobów. Z reguły do wyboru mamy następujące opcje:

- reklamację listowną - w formie listu poleconego wysłanego na adres banku lub złożonego w dowolnej placówce,

- reklamację telefoniczną - w tym celu musimy skontaktować się z infolinią i poprosić konsultanta o przyjęcie skargi,

- reklamację elektroniczną – wysłaną za pomocą formularza zgłoszeniowego zamieszczonego na stronie internetowej lub za pomocą wewnętrznej poczty elektronicznej (dostępnej po zalogowaniu się do serwisu transakcyjnego).

Oczywiście, możemy także wyrazić swoje niezadowolenie osobiście podczas wizyty w dowolnym oddziale (pod warunkiem, że bank posiada sieć placówek stacjonarnych). W tym przypadku musimy wziąć ze sobą dowód albo paszport, który umożliwi bankowi weryfikację naszej tożsamości.

Zalety i wady poszczególnych rozwiązań

Jeśli zależy nam na jak najszybszym rozpatrzeniu sprawy, możemy wybrać ustną formę reklamacji (czyli złożyć skargę telefonicznie na infolinii lub w placówce banku). W obu tych przypadkach konsultant musi sporządzić notatkę z przeprowadzonej rozmowy, a następnie odczytać jej treść klientowi (ważne! jeśli tego nie zrobi, koniecznie należy poprosić o podanie treści zapisu oraz sprawdzenie, czy reklamacja zawiera wszystkie istotne informacje).

Zaletą tego rozwiązania jest to, że nasza skarga błyskawicznie trafia do działu odpowiedzialnego za rozpatrywanie zażaleń klientów, a my możemy łatwo sobie wyliczyć, do kiedy powinniśmy dostać odpowiedź - będzie to 15 dni roboczych od dnia, w którym instytucja finansowa otrzymała reklamacje. Natomiast, jeśli reklamację wysyłamy pocztą, musimy uwzględnić czas dojścia przesyłki do banku, a ten - jak wiadomo - może być dość długi.

Ustna forma reklamacji ma jednak swoje wady. Może bowiem się zdarzyć, że pracownik banku zaniedba swoje obowiązki i nie przekaże reklamacji dalej, a nam trudno będzie udowodnić, że ją od nas przyjął. Dlatego zawsze powinniśmy zapisać imię i nazwisko konsultanta, a także datę i godzinę rozmowy (w przypadku reklamacji telefonicznej). Jeżeli natomiast składamy skargę ustnie w oddziale, poprośmy o potwierdzenie wprowadzenia reklamacji do wewnętrznego systemu banku wraz z numerem, pod którym została zarejestrowana.

Jeśli zdecydujemy się na złożenie reklamacji w formie pisemnej, mamy do wyboru 4 opcje:

- możemy wysłać reklamację listem poleconym (priorytetowym lub ekonomicznym) na adres centrali. Każda taka przesyłka opatrzona jest numerem, dzięki czemu możemy śledzić jej status przez eMonitoring. Możemy również skorzystać z usługi dodatkowej, czyli potwierdzenia odbioru - dzięki temu będziemy wiedzieli, w którym konkretnie dniu bank otrzymał naszą skargę.

- możemy również napisać reklamację w domu i zanieść do najbliższej placówki bankowej. Jeśli zdecydujemy się na ten wariant, pamiętajmy o wzięciu potwierdzenia.

- kolejną metodą jest wysłanie e-maila z reklamacją za pośrednictwem bankowości elektronicznej. W tym przypadku powinniśmy zarchiwizować wiadomości, ewentualnie wykonać jej print screena dla celów dowodowych (gdybyśmy byli zmuszeni do sądowej batalii).

Ostatnim - i chyba najgorszym pomysłem - jest złożenie reklamacji za pomocą formularza kontaktowego zamieszczonego na stronie danej instytucji finansowej. Z własnego doświadczenia wiemy, że wysłana tą drogą skarga do banku może nigdy nie doczekać się odpowiedzi.

Strony www do składania reklamacji w poszczególnych bankach

Zgodnie z prawem banki muszą zadbać o to, by informacja o tym, gdzie i w jakiej formie można złożyć reklamację, a także w jakim trybie zostanie ona rozpatrzona, była łatwo dostępna dla klientów. Aby wywiązać się z tego obowiązku, z reguły zamieszczają zasady postępowania reklamacyjnego w umowie o prowadzenie rachunku oraz na swojej stronie internetowej (najczęściej w oddzielnej, łatwej do zlokalizowania zakładce).

|

Nazwa instytucji |

Link do strony banku z reklamacjami |

|---|---|

|

Alior Bank |

https://www.aliorbank.pl/dodatkowe-informacje/informacje/reklamacje.html |

|

BOŚ Bank |

|

|

Bank Pocztowy |

|

|

Bank Millennium |

|

|

BNP Paribas |

|

|

Citi Handlowy |

|

|

Credit Agricole |

|

|

ING Bank Śląski |

|

|

mBank |

https://www.mbank.pl/pomoc/reklamacje/dla-klienta-detalicznego/ |

|

Nest Bank |

https://nestbank.pl/dla-ciebie-i-rodziny/przydatne-informacje/reklamacje |

|

Pekao SA |

|

|

PKO Bank Polski |

https://www.pkobp.pl/grupa-pko-banku-polskiego/pko-bank-polski/zglaszanie-reklamacji/ |

|

Santander Bank Polska |

https://www.santander.pl/klient-indywidualny/kontakt/reklamacje |

|

Toyota Bank |

https://www.toyotabank.pl/obsluga-klienta/dokumenty/ - należy kliknąć w sekcję "Inne dokumenty"” |

|

VeloBank |

Co powinno zawierać pismo reklamacyjne do banku?

Każda prawidłowo napisana reklamacja musi zawierać informacje umożliwiające identyfikację klienta. Aby nasze zażalenie okazało się skuteczne, należy w nim podać:

- aktualne dane osobowe oraz kontaktowe, czyli imię i nazwisko, adres korespondencyjny, numer telefonu, adres e-mail,

- dane produktu, którego dotyczy skarga (numer rachunku bankowego, karty płatniczej, umowy z bankiem),

- numer PESEL (w przypadku osoby prawnej lub jednostki organizacyjnej nieposiadającej osobowości prawnej wymagany jest NIP lub REGON),

- podpis oraz datę (dotyczy reklamacji składanych pisemnie),

- dodatkowo w przypadku reklamacji odnoszącej się do płatności kartą musimy wskazać datę oraz kwotę transakcji oraz miejsce jej dokonania (nazwę placówki, miasta albo państwa).

Następnie powinniśmy opisać sporną sytuację i przedstawić nasze oczekiwania wobec banku. Bank musi wiedzieć, czego konkretnie się domagamy - zwrotu niesłusznie naliczonych opłat, zdjęcia blokady z rachunku, wypłaty promocyjnej premii, która powinna miesiąc temu trafić na nasze konto czy przeprosin za wprowadzenie w błąd przez konsultanta.

Kolejnym ważnym elementem reklamacji jest wskazanie preferowanej formy uzyskania odpowiedzi (np. mailowo lub listownie). Do reklamacji możemy dołączyć także załączniki, które potwierdzą zasadność naszej skargi i ułatwią pracownikowi banku jej rozpatrzenie. Mogą to być np. wyciągi z konta, skany dokumentów itp.

Wskazówki, jak prawidłowo napisać reklamację do banku

Ponieważ nie ma oficjalnego wzoru takiego pisma, musimy napisać je samodzielnie, pamiętając o uwzględnieniu powyższych danych. Trzeba jednak przyznać, że niektóre banki (np. Credit Agricole, BNP Paribas czy BOŚ Bank) postanowiły ułatwić klientom to zadanie i przygotowały gotowy formularz reklamacyjny. Warto skorzystać z tego rozwiązania.

Mała podpowiedź - reklamacja powinna być zwięzła i rzeczowa. Nawet jeśli jesteśmy skrajnie niezadowoleni z usług banku i korci nas, by wyrazić wprost nasze oburzenie, zrezygnujmy z rozbudowanych opisów własnych emocji i przede wszystkim skupmy się na konkretach. Dzięki temu pracownik działu reklamacyjnego nie będzie tracił czasu na wyłuskiwanie faktów, które skłoniły nas do napisania skargi i szybciej prześle ją do odpowiedniego działu.

Pamiętajmy też, że reklamację, która nie zawiera danych umożliwiających identyfikację skarżącego (imię, nazwisko, nr PESEL, NIP lub REGON) bank pozostawi bez rozpoznania.

Reklamacja do banku – wzór

W naszym wzorze reklamacji do banku uwzględniliśmy wszystkie najważniejsze informacje, które muszą się pojawić w takim oficjalnym dokumencie. Jeśli chcesz skorzystać z naszego formularza, kliknij w link poniżej:

Obowiązki banków w zakresie reklamacji

Warto mieć świadomość, że zgodnie z obowiązującymi przepisami bank nie może naszej skargi wyrzucić do kosza i udawać, że nigdy jej nie dostał. Musi udzielić odpowiedzi na reklamację w ściśle określonym terminie i zadbać o odpowiednią formę odpowiedzi. Tak więc jeśli po 5 miesiącach od zgłoszenia reklamacji otrzymamy od banku maila z lapidarnym wyjaśnieniem w stylu "Uznaliśmy Pana skargę za całkowicie bezpodstawną", będzie to postępowanie niezgodne z ustawą.

Ponadto banki muszą poinformować klientów o przyjętym przez siebie trybie rozpatrywania reklamacji. Wskazówki dotyczące postępowania reklamacyjnego muszą zostać podane w jednoznaczny i zrozumiały sposób oraz umieszczone w takim miejscu, aby można było łatwo je odszukać.

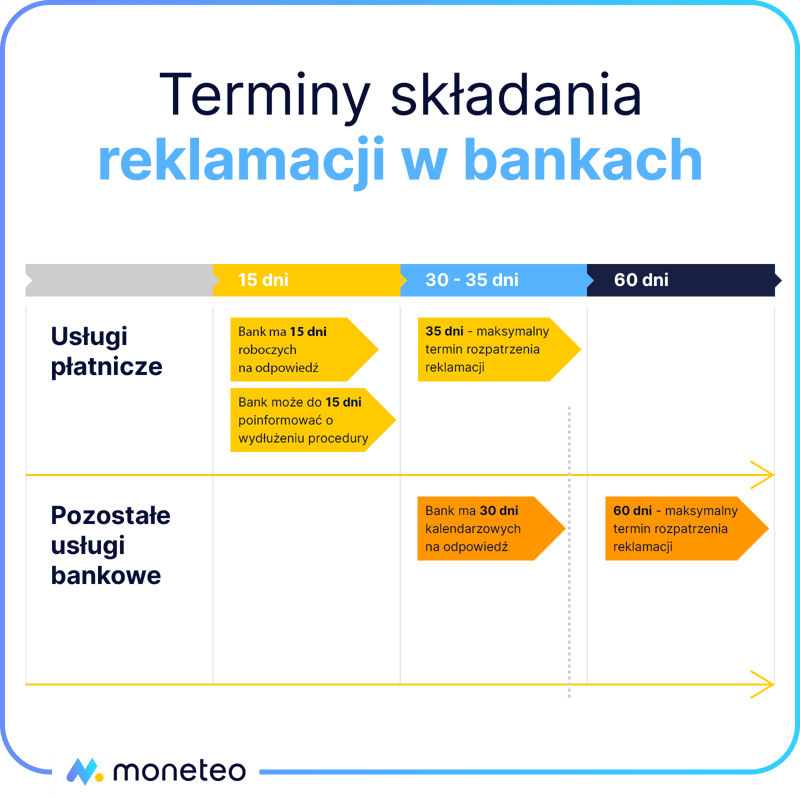

Terminy na rozpatrzenie reklamacji

20 czerwca 2018 r. została wdrożona do polskiego porządku prawnego dyrektywa PSD II regulująca rynek usług płatniczych. Zgodnie z tą ustawą instytucje finansowe – a więc także i banki - muszą obligatoryjnie odpowiedzieć na zażalenie klienta dotyczące usług płatniczych w terminie 15 dni roboczych od dnia wpłynięcia pisma.

W skomplikowanych przypadkach bank może wydłużyć ten termin do 35 dni, jednak obowiązuje go wówczas określona procedura. Przede wszystkim musi:

- poinformować klienta o przyczynach opóźnienia,

- wyjaśnić, dlaczego potrzebuje więcej czasu,

- określić przewidywany termin rozpatrzenia reklamacji i udzielenia odpowiedzi (przy czym termin ten nie może być dłuższy niż wcześniej wspomniane 35 dni roboczych).

Warto w tym miejscu jeszcze raz podkreślić, że opisany powyżej tryb reklamacyjny odnosi się tylko i wyłącznie do usług płatniczych. W przypadku pozostałych reklamacji banki mają na odpowiedź znacznie więcej czasu, bo aż 30 dni kalendarzowych od dnia otrzymania pisma. Również i tutaj obowiązuje zasada, że w szczególnie zawikłanych przypadkach termin rozpatrzenia skargi może ulec wydłużeniu (do 60 dni kalendarzowych). Przykładowo - taka sytuacja może mieć miejsce, jeśli nasza skarga dotyczyła operacji, w którą zaangażowanych było kilka podmiotów (np. banki pośredniczące) lub była związana z naruszeniem przepisów (np. bank odmówił nam wypłaty środków z konta zmarłego posiadacza rachunku na rekompensatę kosztów pogrzebu, mimo iż przedstawiliśmy wymagane dokumenty).

Reasumując – to, w jakim czasie bank będzie musiał zareagować na nasze zażalenie, zależy przede wszystkim od treści reklamacji. Dla przykładu: jeśli złożymy skargę na nieuprzejme zachowanie konsultanta, na rozpatrzenie sprawy możemy czekać nawet dwa miesiące. Natomiast jeśli reklamacja dotyczyła usług płatniczych (bo np. z naszego konta zginęły pieniądze w wyniku nieautoryzowanej transakcji) – bank musi ustosunkować się do naszej skargi w ciągu 15 dni od otrzymania pisma (w wyjątkowych przypadkach – 35). Pełen wykaz czynności zaliczonych do usług płatniczych można znaleźć na stronie Komisji Nadzoru Finansowego.

Odpowiedź na reklamację

Istotne jest to, że bank nie może nas zbyć ogólnikową odpowiedzią i musi w swojej odpowiedzi zamieścić określone informacje. Zgodnie z Art. 9 Ustawy o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym odpowiedź na reklamację powinna zawierać:

- uzasadnienie faktyczne i prawne, chyba że reklamacja została rozpatrzona zgodnie z wolą klienta,

- wyczerpującą informację na temat stanowiska podmiotu rynku finansowego w sprawie skierowanych zastrzeżeń, w tym wskazanie odpowiednich fragmentów wzorca umowy lub umowy,

- imię i nazwisko osoby udzielającej odpowiedzi ze wskazaniem jej stanowiska służbowego,

- określenie terminu, w którym roszczenie podniesione w reklamacji rozpatrzonej zgodnie z wolą klienta zostanie zrealizowane, nie dłuższego niż 30 dni od dnia sporządzenia odpowiedzi.

- informację, w jaki sposób klient może się odwołać od decyzji banku w przypadku nieuwzględnienia reklamacji.

Innymi słowy, jeśli bank uzna, że nasza skarga jest bezzasadna, musi swoje stanowisko solidnie uzasadnić, powołując się np. na zapisy w regulaminie bądź też na określone regulacje prawne. Natomiast jeśli rozpatrzy zażalenie pozytywnie - np. zobowiąże się do zwrotu niesłusznie pobranej opłaty - w odpowiedzi musi podać informacje, w jakim terminie możemy się spodziewać rekompensaty.

Bank nie odpowiada w terminie - co wtedy?

Ustawa o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym z 2015 r. nie tylko określa maksymalny czas rozpatrywania reklamacji, lecz również wskazuje sankcje za samowolne wydłużenie tego procesu. Zgodnie z art. 8 ustawy „w przypadku niedotrzymania terminu reklamację uważa się za rozpatrzoną zgodnie z wolą klienta”.

Niestety, ten jednoznaczny i korzystny dla klientów zapis doczekał się zaskakującej interpretacji Sądu Najwyższego. W wydanej w 2018 uchwale SN przyjął, iż spóźniona odpowiedź instytucji finansowej na reklamację wniesioną przez klienta nie skutkuje jej uznaniem, lecz przerzuceniem ciężaru dowodowego na instytucję finansową w postępowaniu sądowym. Mówiąc innymi słowy, jeśli klient nie otrzyma odpowiedzi w wyznaczonym terminie i zdecyduje się na dochodzenie swoich praw w sądzie, to bank powinien wykazać, że jego roszczenia są bezzasadne.

Reasumując, od 2018 r. przekroczenie ustawowego terminu odpowiedzi nie oznacza więc automatycznego uznania reklamacji, a jedynie to, że w postępowaniu sądowym to nie my musimy udowodnić winę banku, lecz to bank musi dowieść, że nie mamy racji. Jeśli uda mu się obalić nasze roszczenia, nie pozostaje nam nic innego, jak pogodzić się z niekorzystnym wyrokiem.

Warunkowe uznanie reklamacji

Zgodnie z ustawą o usługach płatniczych bank - po otrzymaniu zawiadomienia o nieautoryzowanej transakcji kartą, skutkującej kradzieżą środków z konta - powinien warunkowo uznać reklamację i oddać klientowi skradzioną kwotę w terminie jednego dnia roboczego (D+1). Z tego obowiązku jest zwolniony tylko w dwóch przypadkach:

- klient zgłosił nieautoryzowaną transakcję po upływie 13 miesięcy od jej dokonania – w tej sytuacji jego roszczenie wygasa,

- bank powziął uzasadnione i udokumentowane podejrzenie, że klient poprzez nieprawdziwe zgłoszenie i żądanie zwrotu pieniędzy próbuje dokonać oszustwa i pisemnie poinformował o tym fakcie policję lub prokuraturę – w tej sytuacji obowiązek zwrotu zostaje zawieszony do czasu ustalenia przez odpowiednie organy, czy bank ma rację.

Reklamacyjny ping-pong, czyli jak ostatecznie rozwiązać problem, gdy bank nie reaguje na składane reklamacje

Wszyscy wiemy, ze przepisy przepisami, a życie życiem. Choć ustawa nakłada na banki określone obowiązki, w praktyce dość często są one łamane. Teoretycznie odpowiedź banku powinna być klarowna i dobrze uargumentowana, bywa jednak, że niewiele można z niej zrozumieć. Aby nie być gołosłownym, przytoczmy fragment listu, który otrzymaliśmy od naszego czytelnika. Dodajmy także, że wyjaśnienie banku odnosi się do przekroczenia terminu rozpatrzenia skargi.

Ewidentnie widać, że odpowiedź została sporządzona przez bankowego prawnika i naszpikowana zwrotami, które miały skonsternować klienta i odebrać mu chęć do dalszego działania.

Zdarza się także, że bank sprytnie "omija" istotę sporu i zamiast wprost ustosunkować się do naszych zarzutów, cytuje regulamin (który dobrze znamy, bo przewertowaliśmy go przed wysłaniem skargi), przeinacza fakty lub też odpowiada, ale nie na temat. Wszystkie te działania można podciągnąć pod wspólny mianownik - ich celem jest zniechęcenie klienta do walki o swoje.

Podobny efekt ma reklamacyjny ping-pong, czyli sytuacja, w której piszemy kolejne odwołania od reklamacji i żadne z nich nie przybliża nas do rozwiązania problemu. Nie mamy pojęcia, na jakim etapie jest nasza sprawa, czy ktoś się nią w ogóle zajmuje i co możemy zrobić, aby ją przyspieszyć. Bank - teoretycznie - jest w porządku, bo odpowiada na zażalenia w przepisowym terminie, czyni to jednak w tak enigmatyczny sposób, że dalej nie wiemy, na czym stoimy.

Reasumując - niekiedy uzyskanie wiążącego stanowiska banku wymaga naprawdę dużej determinacji. Nie oznacza to jednak, że w sporze z bankiem jesteśmy skazani na porażkę.

Po pierwsze, jeśli bank uporczywie przeciąga sprawę, a z kolejnych jego odpowiedzi niewiele wynika, możemy wytoczyć nieco cięższe działa. Na przykład wysłać kopię skargi do centrali banku oraz biura prasowego (z dyskretną sugestią, że upublicznimy daną sytuację) lub poskarżyć się na opieszałość na bankowym Facebooku. W wielu instytucjach - zwłaszcza tych dbających o medialny wizerunek - taka strategia może przynieść pożądany efekt.

Po drugie, jeśli bank rozpatrzył reklamację niezgodnie z naszymi oczekiwaniami, zawsze możemy się odwołać od tej decyzji. Na wysłanie zażalenia (w formie pisemnej), mamy 14 dni od dnia, w którym otrzymaliśmy odpowiedź banku.

Ważne! W odwołaniu musimy podać numer, pod którym reklamacja została zarejestrowana.

Jeśli odwołanie od decyzji banku w sprawie reklamacji nie pomoże, możemy skorzystać z pomocy instytucji statutowo zajmujących się ochroną praw konsumentów, np. Rzecznika Klienta, Rzecznika Konsumentów czy Rzecznika Finansowego.

Niezadowolony klient odchodzi

Klienci niezadowoleni z usług banku mają pełne prawo do reklamacji, jednak niektóre instytucje finansowe w niewielkim stopniu ułatwiają im skorzystanie z tego uprawnienia. Tymczasem profesjonalna obsługa reklamacji ma olbrzymi wpływ na wizerunek firmy i lojalność klientów. Wadliwie działający proces przyjmowania skarg i zażaleń może być kroplą, która przeleje czarę goryczy i zmusi klienta do skorzystania z usług konkurencji - szkoda, że niektóre banki o tym nie pamiętają.

- Spis treści

- Wstęp

- W jakich przypadkach możemy złożyć reklamację?

- W jaki sposób możemy złożyć reklamację?

- Co powinno zawierać pismo reklamacyjne do banku?

- Wskazówki, jak prawidłowo napisać reklamację do banku

- Obowiązki banków w zakresie reklamacji

- Warunkowe uznanie reklamacji

- Reklamacyjny ping-pong, czyli jak ostatecznie rozwiązać problem, gdy bank nie reaguje na składane reklamacje

- Niezadowolony klient odchodzi

Komentarze

(91)Ja złożyłem reklamację do banku - jako firma - w lipcu 2022, a odpowiedź o odmowie uznania reklamacji otrzymałem w marcu 2023 roku, bez wcześniejszego poinformowania mnie o wpłynięciu mojej reklamacji oraz o jakimkolwiek procesowaniu tejże. I co teraz?

Odpowiedz

Potrzebna pomoc

Pożyczka na 3 tys PLN a okazuje się że m do zapłaty 10tys

To jakaś masakra...

Odpowiedz

Gdzie zaciągnąłeś pożyczkę? W banku czy firmie pożyczkowej?

Odpowiedz

Dzień dobry,

Wysłałam do banku reklamacje w sprawie zwrotu prowizji od udzielonego kredytu. Po 30 dniach otrzymałam odpowiedz o przedłużeniu reklamacji, minęło kolejne 30 dni i nie otrzymałam żadnej odpowiedzi z banku ani zwrotu prowizji. Co mogę zrobić w takim przypadku ? Nadmienię , że podpisałam umowę kredytowa ale nie skorzystałam z tego kredytu ponieważ zrezygnowałam po 16 dniach od udzielonej pożyczki i bank musi mi zwrócić całą pobraną prowizje.

Odpowiedz

Jeśli reklamacja nie została rozpatrzona w wyznaczonym przez bank terminie, możesz mu o tym przypomnieć, a niezależnie od tego poprosić o interwencję Rzecznika Klienta (jeśli jest w danym banku) lub Rzecznika Finansowego, którego rolą jest rozstrzyganie sporów między klientami a instytucjami finansowymi.

Odpowiedz

Dzień dobry,

08.08.2022 wysłałem poczta elektroniczną reklamacje do banku. Bank w piśmie wcześniej do mnie skierowanym podał formę poczty elektronicznej jako jedna z możliwości. Teraz po blisko 4 miesiącach bank twierdzi, że nie dostał ode mnie żadnego pisma. Wysyłkę ponowiłem w listopadzie, także z innego adresu pocztowego.

W obu przypadkach nie dostałem żadnego powiadomienia o błędnym adresie itp. sprawach.

Czy w związku z powyższym mogę domagać się od banku uznania reklamacji, że w związku z tym, że nie odpowiedzieli mi w czasie 30 dni?

Odpowiedz

Moim zdaniem sprawa jest problematyczna. Na ogół po wysłaniu wiadomości do banku przychodzi automatycznie generowana odpowiedź o przyjęciu zgłoszenia. Zachowanie takiego e-maila może być podstawą dochodzenia swoich roszczeń, gdy bank nie dotrzyma terminu odpowiedzi na reklamacji. Jeśli nie masz takiego potwierdzenia, bank może twierdzić, że nie dostał korespondencji. Proponuję skonsultować sprawę z prawnikiem,

Odpowiedz

Zgadzam się, że coś powinno z banki przyjść ale sprawa jest dla mnie podejrzana o tyle, że maila wysyłałem na próbę na inne adresy, swój firmowy i wszędzie dochodził, więc trochę mi się wydaje, że to coś po stronie banku nie gra.

No nic dziękuję za odpowiedź. Na szczęście zderzyłem wysłać pocztą przed upływem 120 dni chargebacka ale jak mi nie rozpatrzą tego pozytywnie to będę drążył temat maila.

Pozdrawiam.

Odpowiedz

Zostałem oszukany przez glob markets wpłaciłem tam moje duże pieniądze na pseudo konto które miało rosnąć ale nie rosło w tym czasie nie chcą mi wypłacić pieniędzy bank Millennium także ma mnie w d*** nie chcą mi udostępnić historii konta bankowego jak pomóc w odzyskaniu środków gdyż zamknąłem konto w banku i pani z siedziby mówi że po 3 latach te konto nie istnieje i nie da się nic zrobić czy to prawda że bank po 3 latach od zamknięcia konta jak i 3 lata od płatności kartą na fałszywej stronie internetowej nie jest w stanie mi pomóc? Jak mogę pisać reklamacje do nich gdzie ja nie znam nawet numeru rachunku konta bankowego które zostało zamknięte bank Millennium podszedł do mnie bardzo źle odradzam wam robienie kont w tym banku bo w razie potrzeby mają ludzi w d*** ktoś może mi pomóc?

Odpowiedz

Uzyskanie wyciągu z zamkniętego konta jest możliwe, niech Mille sobie nie leci w kulki... https://www.najlepszekonto.pl/czy-mozna-uzyskac-wyciag-z-zamknietego-konta

Odpowiedz

Otrzymałam wczoraj na konto dodatek osłonowy bank PKO BP. Ze względu na blokadę komorniczą bank od razu zablokował środki. Rano złożyłam dyspozycję o odblokowanie środków ponieważ nie podlegają zajęciu, dostarczyłam decyzję o przyznaniu dodatku w celu udokumentowania wpływu a godzinę pózniej bank przelał cały dodatek na konto komornika.

Odpowiedz

A gdzie złożyłaś te pisma? Bank bez dyspozycji komornika nic nie zrobi, więc to do niego powinnaś najpierw złożyć dokumenty, a potem komornik musi w banku odblokować środki.

Odpowiedz

Od 10 lipca 2022r mam zablokowane konto w ING. Wizyty w oddziale i telefony na infolinię nie przyniosły żadnego efektu. Słyszałem, że przepraszają, że to "błąd systemu", że mam się nie martwić. Dodam, że nie otrzymałem od żadnej instytucji informacji o postanowieniu blokady konta. Wobec mnie nie toczy się żadne postępowanie karne, ani karno-skarbowe. Odebrałem nawet telefon od konsultanta ING z informacją, że w ciągu 24 godzin konto ruszy. 22 lipca złożyłem pisemną reklamację, konsultant odmówił podpisania się na mojej kopii reklamacji twierdząc, że wszystkie informacje odnośnie numeru, daty przyjęcia skargi, otrzymam na maila. Oczywiście nic nie dostałem. Dzwoniąc na infolinię wciąż słyszałem, że reklamacja jest przetwarzana, infolinia nie jest w stanie podać mi nadanego pismu numeru. Ostatnio konsultantka online kazała mi zgłosić się do oddziału. Pełen nadziei poszedłem, a tam pan kierownik poprosił mnie o tydzień zwłoki, bo... "jeśli pójdę z tym gdzieś dalej, to on będzie miał kłopoty" (cyt.). Tydzień minął, a teraz pana kierownika wciąż nie ma, gdy przychodzę. Mija 40 dzień od złożenia reklamacji, nie dostałem żadnej informacji o przedłużeniu biegu czasu. Zamierzam wysłać bezpośrednio pocztą do centrali kopię swojej skargi z opisem dalszego postępowania pracowników ING. Jeszcze nie wiem co zrobię, gdy minie 60 dni, a ja będę bez odpowiedzi z dalej zablokowanym kontem, ale każdemu radzę, żeby dwa razy się zastanowił, zanim założy konto w tym banku.

Odpowiedz

To istotnie bardzo dziwna i nieprzyjemna sytuacja. Najlepiej od razu skontaktować się z Rzecznikiem Finansowym (https://rf.gov.pl/kontakt/) albo dobrym prawnikiem.

Odpowiedz

Bgzbnp wysyłał moje dochody z tytułu pracy umowa o pracę w wysokości 100% do komornika i pozbawiał mnie przez 5 miesięcy jedynego źródła dochodu pracownicy wprowadzali mnie w błąd że tak musi być i takie jest prawo co mam z tym zrobić i czy bank może ponieść za to jakieś konsekwencje

Odpowiedz

I przez te 5 miesięcy nie interweniowałeś, nie sprawdzałeś prawdziwości słów pracowników? Przecież jak taka sytuacja się pojawiła, powinieneś od razu pisać reklamację a nie załatwiać sprawę ustnie. Bank, by Ci odpowiedział i sprawa byłaby załatwiona.

Odpowiedz

PEKAO S.A. W 2017 r. mój Ojciec w oddziale Banku złożył dyspozycję wkładem na wypadek śmierci wskazując mnie jako dysponeta. Teraz kiedy zmarł zgłosiłem się do Banku po wypłatę, opłaciłem prowizję za przelew. Niestety czekam już 3 tygodnie a pieniędzy nie ma. Oddział w którym złożona została dyspozycja 5 lat temu nie istnieje, a archiwum zostało przeniesione do centrali. W banku twierdzą, że opóźnienie jest związane z tym, że nie mają scanu dyspozycji (chociaż w systemie mają, że taka dyspozycja była złożona i wszystkie dane się zgadzają), a oni szukają oryginału. Na prośbę pracownika banku dostarczyłem kopię dyspozycji i dalej nic. Jak to ugryźć?

Odpowiedz

Czy ktoś z banku BNP PARIBAS wysyłał pieniądze do Egipskiego Banku MISR Banque Cairo. Wysłałam 3 tysiące dolarów menedżerowi który ogarnia moje sprawy w tamtym kraju. Przez 10 dni bank zapewniał mnie że przelew zszedł.Tak z mojego konta. PO kilku wizytach w oddziale banku I 16 telefonach na infolinię okazało się że nie wyszedł podobno przez jakąś ustawę o przeciwdziałaniu terroryzmowi. Kazano mi przesłać skany dokumentów tożsamości tego Pana i dokładny adres. Ok. Tak zrobiłam. Mija 17 dzień i menedżer nadal nie ma tych pieniędzy na koncie. CO ROBIĆ?

Odpowiedz

Faktem jest, że ze względu na przepisy dotyczące przeciwdziałaniu terroryzmowi i praniu brudnych pieniędzy, instytucja finansowa ma prawo wstrzymać realizację dyspozycji budzącej jej wątpliwość. Powinna o tym jednak niezwłocznie poinformować klienta i poprosić go o udzielenie wyjaśnień, rozwianie zastrzeżeń.

Opisane przez Ciebie działania banku nie są właściwe, ewidentnie narażają Ciebie jako klienta na straty. Możesz zadziałać na trzy sposoby. Po pierwsze, umówić się na spotkanie z dyrektorem placówki, by przekazać mu swoje zastrzeżenia i domagać się wyjaśnień, zwracając uwagę na straty materialne i wizerunkowe jakie ponosisz w związku z postępowaniem banku. Po drugie, masz prawo złożyć pisemną reklamację, tyle że bank ma 30 dni na jej rozpatrzenie. Po trzecie: możesz o sprawie poinformować Rzecznika Klienta, który działa w BNP Paribas. Tu znajdziesz https://www.bnpparibas.pl/repozytorium/rzecznik-klienta opis zadań osoby na tym stanowisku.

Nie od rzeczy będzie zapytać w banku, co masz zrobić, by taka sytuacja nie powtórzyła się w przyszłości.

Jesteśmy ciekawi, jak sprawa się zakończy, daj znać ?. Powodzenia.

Odpowiedz

Dzień dobry ,

Ja mam problem z Bankiem ING w czerwcu zrobiłam 1 przelew na około 4000 zł który zaginął bo nie dotarł do odbiorcy . Bank stwierdził ze go cofnie ale do dziś nie ma pieniędzy , a jak do nich dzwonię to dostaje tylko wymijające odpowiedzi a przelewu jak nie ma tak nie ma . Miesiąc temu zrobiłam przelew na 28.000 i jest ta sama sytuacja. Nie wiem tak naprawdę co mam z ta sytuacja zrobić i gdzie się zgłosić by odzyskać moje pieniądze, bez czekania kolejny rok i ciągłych bezsensownych rozmów z bankiem .

Odpowiedz

Jeśli jest Pani pewna, że numer rachunku odbiorcy był poprawny, nie pozostaje Pani nic innego, jak złożenie oficjalnej reklamacji na piśmie w dowolnym oddziale banku. Proszę również wziąć potwierdzenie od pracownika, że takie pismo zostało przyjęte (imię, nazwisko konsultanta, data przyjęcia, jeśli się uda - numer pod którym reklamacja została wprowadzona do systemu). Niestety, na odpowiedź będzie musiała pani poczekać (maks. 35). Jeśli nie otrzyma Pani po tym terminie żadnego wyjaśnienia, może Pani skorzystać z metod opisanych tutaj: https://www.najlepszekonto.pl/co-zrobic-gdy-bank-odrzuci-reklamacje

Odpowiedz

Zgłoś kradzież, bo to jest kradzież , do prokuratury.

Odpowiedz

Uwaga na santanderconsumerbank . Bierzecie coś na kredys , a nie macie pojęcia gdzie ten kredyt jest realizowany. Otóż Santander consumer bank z siedzibą we Wrocławiu ma bardzo kiepską obłsugę klienta i kredytu. Kontakt jedynie via mail lub ew. telefon ( z ograniczeniami ) . Wszystkie dokumenty przesyłają listownie po 30 dniach nie wcześniej + list zwykły 15 dni. Robia błędy a za wysłanie niezbędnego dokumentu każą płacić :D . Za swoje błędy także.

Odpowiedz

Hej, jak liczone jest to 30 lub 60 dni? W sensie każdy dzień? Czy pomijane są niedzielę i święta?

Bo ja składałem reklamację 4 grudnia i termin odpowiedzi został mi przesunięty az do 3 lutego

Odpowiedz

To dość dziwne - jak pisaliśmy, termin liczony jest w dniach kalendarzowych (a nie roboczych). Czy bank wskazał powody, dla których przedłużył czas na odpowiedź na Twoją reklamację?

Odpowiedz

Takiego smsa od nich dostałem ?

"Twoja reklamacja nr 711769 wymaga dodatkowych ustalen. Odpowiemy najpozniej 03.02.2021r. Przepraszamy za opoznienie. Zespol Banku Pekao S.A."

Tylko z tego co widzę to słówko "najpóźniej" chyba przypadkowo napisali i odpowiedzą tego 3 lutego albo wcale ?

Odpowiedz

Czyli to przedłużenie przepisowego czasu odpowiedzi. Daj znać, czy i kiedy bank odpowiedział.

Odpowiedz

Ej mój Bank to jest parodia prosiłem na chacie konsutlanta o wyliczenie tego terminu i napisał ze jest to 2 luty a jak mu podałem informacje że dostałem informację od banku ze to 3 luty to powiedział mi że mam tyle czekać a jak mi cos nie pasuje to mogę złożyć na to kolejną reklamację ??. Szkoda ze nie da sie tu screena podesłać bo bym pokazał urywek z tej rozmowy

Odpowiedz

Obsługa klientów potrafi zadziwiać, to prawda. Sama nie mam dobrych wspomnieć z zamykania konta w Pekao, więc rozumiem :)

Odpowiedz

A mam jeszcze pytanie, czy moge dodać do mojej reklamacji teraz fragment w którym proszę bank o jakąś symboliczną kwotę za to że jestem przez niego traktowany jak gówno? Z tego co widzę nie mam możliwości zmiany już treści reklamacji ale mogę dodać do niej załącznik gdzie np mógłbym zrobić zdjęcie kartki na której napisze prośbę o rekompensatę? Bo teraz juz nie jest tak kolorowo ze oni mi to zatwierdza tylko jak pójdę to sądu to bank będzie musiał udowodnić ze on robił wszystko zgodnie z prawem i nie traktował mnie jak gówno... No ale mam na to masę dowodem że jednak tak mnie traktował xD

Odpowiedz

Trudno się wypowiedzieć, nie znając całej sprawy. Najlepiej byłoby złożyć nową reklamację i w niej określić swoje oczekiwania.

Odpowiedz

Nową reklamację na którą bede czekał kolejne dwa miesiące ?. To już wole sie z rzecznikiem skontaktować bo na ich stronie fb trafiłem na kogoś kto ma mózg i podał mi maila do niego.

Odpowiedz

Wczoraj minął regulaminowi termin 60 dni i odpowiedzi nie uzyskałem. Dzisiaj mija termin który wyznaczył bank i narazie też cisza.

Aldona jakbyś była na moim miejscu to składałabyś druga reklamację którą bank może również dobrze też zignorować czy odrazu oddać juz sprawę do sądu? Dodam jeszcze ze dalej czekam na odpowiedź rzecznika. Może jego odpowiedź w jakiś sposób mi pomoże.

P.s. Dodałem w załączniku reklamacji informacje o rekompensacie pieniężnej z powodu takiego lekceważenia mnie przez bank ale nie wiem czy to przejdzie.

Odpowiedz

Najlepiej skontaktuj się z bankiem telefonicznie, aby pracownik sprawdził w systemie, co dzieje się z Twoją reklamacją. Możesz też zasięgnąć rady Federacji Konsumentów. Jeśli sprawa jest ważna, warto walczyć o swoje racje.

Odpowiedz

Odpowiedź otrzymałem 4 lutego ale to i tak po mojej wcześniejszej interwencji na czacie gdzie tam też na start byłem witany formułką że mam czekać 60 dni ale jak oznajmiłem ze ten czas minął to konsultantowi się trochę zwoje mózgowe przegrzały?.

Odpowiedź która otrzymałem do reklamacji wyglądała jak pisana na szybko gdzie nawet nie bylo przeprosin za czas oczekiwania. W odpowiedzi bylo niby zawarte ze ropatruja moja reklamację pozytywnie ale niżej napisali tylko ze zwrócą mi środki pobrane za prowadzenie konta ale nie było żadnej wzmianki o zwolnieniu z tych opłat do 26 roku życia (a o to prosiłem tez w tej reklamacji). Wysłałem do nich wiadomości zeby się dopytać o to i dzisiaj dostałem odpowiedź ze jednak będą mi dalej pobierać ? To jest dramat...

P.s. 2 lutego dodałem do mojej reklamacji jeszcze w formie załącznika prośbę o rekompensatę w wysokości 5000zł i tutaj mam pytanie czy taki manewr przejdzie?Bo samej treści reklamacji juz nie mogłem zmienić a nie wiem czy załącznik sa traktowane jako treść reklamacji i w razie czego sąd by mi przyznał rację.

Odpowiedz

Trudno powiedzieć, jak bank potraktuje ten załącznik, możesz ewentualnie zapytać, czy zapoznali się z jego treścią.

Odpowiedz

No racja ale ostatnio jak chciałem żebym mi potwierdzili ze moja reklamacja jest dalej po terminie i jest na niej widoczny ten załącznik z rekompensatą 5000zl. To za kilka godzin otrzymałem odpowiedź na reklamację a na tamto moje zapytanie konsutlant wysłał mi odpowiedź ze juz reklmacja jest rozwiązana a resztę przemilczał?

Ale chyba dla pewności złoże drugą reklamację gdzie juz w samej treści złożone prośbę o rekompensatę. Coś czuję ze na to tez nie odpowiedzą w terminie i będą to olewać hehe

Odpowiedz

Spróbuj, może się uda :)

Odpowiedz

Tak zamykając juz te sprawę, dostałem odpowiedź na drugą reklamację na którą odziwo nawet "szybko" odpowiedzieli (niecały miesiąc). Sprostowali ze konta mam za darmo do 26 roku życia a tek rekompensaty nie wypłacą mi bo nie wykazałem że na tym straciłem. Na takie coś się powołali:

Podstawa prawna:

Kodeks cywilny art. 361

Dłużnik obowiązany jest do naprawienia szkody wynikłej z niewykonania lub nienależytego wykonania

zobowiązania, chyba, że niewykonanie lub nienależyte wykonanie jest następstwem okoliczności, za które

dłużnik odpowiedzialności nie ponosi.

Więc chyba nie ma co juz dalej drążyć.

Odpowiedz

W takim razie powodzenia w korzystaniu z konta i jak najmniej problemów :)

Odpowiedz

Witam.

Mbank nie daje mi bieżącego salda do karty kredytowej. Byłem u nich -sami nie potrafią mi tego wydrukować, powiedzieli, że tak nie powinno być. Złożyłem reklamację pisemną i od dawna cisza.

Gdzie wyżej mogę zgłosić problem?

Odpowiedz

Pewnie bank ma błąd w systemie, stąd nie widzisz salda karty. Trudno powiedzieć, czy sprawę da się gdzieś zgłosić - bank ma 30 dni na odpowiedź. Minęło już tyle czasu? Może warto ich zapytać?

Odpowiedz

Minęło 30 dni

Odpowiedz

W takim razie pozostaje Ci telefon do banku z pytaniem o status reklamacji...

Odpowiedz

Telefony też już były...

Odpowiedz

Jak rozumiem bez efektu? Możesz spróbować interweniować u Rzecznika Klienta, jednak w mBanku nie widzę takiej osoby. Może ten tekst Ci pomoże https://www.najlepszekonto.pl/co-zrobic-gdy-bank-odrzuci-reklamacje?

Odpowiedz

Heh… faktycznie kiedyś znalezienie w na stronie Bosia zakładki z reklamacjami to było wyzwanie. Ale teraz odświeżyli stronę i nie uwierzycie!!!! reklamacje są w zakładce „Pomoc /Kontakt na dole głównej strony! Czyli jest progres…..?

Odpowiedz

Tak, progres jest i to duży ? Do formularza reklamacji (skądinąd przejrzystego i łatwego do ogarnięcia) można też trafić wybierając przycisk Kontakt w prawym górnym rogu ekranu.

Odpowiedz

Piszę jestem klientką IdeaBanku choć z niecierpliwością czekam chwili kiedy powiem KONIEC tej bandy nieudaczników, krnąbrnych, chamskich, beszczelnych i cynicznych "pseudokonsultantów" 16.08.2019 upoważniłam AgricoleBank, aby w moim imieniu przeprowadzić proces przeniesienia konta z IdeaBank do Agricole. W banku przekazującym sprawdziłam wszystkie dane oraz utworzyłam Kartę Wzoru Podpisu aby nie było przeszkód formalnych i proceduralnych z przeniesieniem. Ale to nie w IdeaBanku, pomimo, że wszystkie niezbędne do przeniesienia były kompletne i poprawne, identyczne w obu bankach a bank ma 7 dni na udzielenie odpowiedzi, nie uczynił tego. Na moje zapytanie udzielił idiotycznej odpowiedzi o braku Karty Wzoru Podpisu, nic bardziej idiotycznego Karta była w posiadaniu banku od 18.08.2019 no i co z tego ? Komu się można poskarżyć na bank ? Nikomu. Za kilka dni minie 30 dni w ciągu których bank ma obowiązek zmknąć konto, ale co z tego ? Nic. Bank ma w d...e przepisy prawa, zarówno cywilnego jak i bankowego. Ale karma powraca, z niecierplowością oczekuję upadku tego banku i odebrania oszustowi za 1 zł. Wiem że to musi nastąpić.

Odpowiedz

UWAZAJCIE NA ideabank cos okropnego nie uwolnisz się nigdy

Odpowiedz

Jaki miałeś problem z Idea Bankiem? Coś z lokatą? Kontem?

Odpowiedz

Też mam nieprzyjemne wspomnienia z IdeaBankiem, na szczęście już dawno nie mam tam konta

przez cały czas były jakieś problemy, konsultancji z łapanki gubią się we własnych wypowiedziach, niedoświadczeni i bez kultury

na moich oczach i na oczach innych klientów wyprowadzano jednego klienta w asyście kliku policjantów z jednego z warszawskich oddziałów co było przerażające, bank wcale nie dba o dobre imię ani o klientów

Odpowiedz

Parafrazując klasyka" Nie mamy Pana płaszcza i co nam Pan zrobi?" :) W Polsce rządzi partia, kasta sędziowska oraz banksterzy.Michał

Odpowiedz

Radzę, by kolega zmienił program TV i czasem obejrzał też inne serwisy informacyjne.

Odpowiedz

hallo, jest tam ktoś???

Odpowiedz

Jesteśmy i już spieszymy z odpowiedzią - to praktycznie niemożliwe, aby pieniądze zaginęły i z tego, co piszesz, wynika, że zlecony przelew był w systemie SEPA. Na początek radzimy sprawdzić dokładnie, czy nie było pomyłki w numerze rachunku - jeśli tak się stało, nie stoimy na przegranej pozycji i wciąż możemy odzyskać pieniądze z błędnego przelewu:

https://www.najlepszekonto.pl/latwiej-odzyskasz-pieniadze-po-blednym-przelewie-prezydent-podpisal-ustawe

Jeśli dane odbiorcy się zgadzają, nie pozostaje nic innego, jak złożyć oficjalną reklamację, najlepiej na piśmie i w oddziale banku. Wtedy bank będzie miał maksymalnie 35 dni na odpowiedź. Jeśli to nie poskutkuje, są inne drogi na rozwiązanie problemu:

https://www.najlepszekonto.pl/co-zrobic-gdy-bank-odrzuci-reklamacje

Odpowiedz

Dziekuje za odpowiedz. Tak to byl SEPA. Numer konta byl prawidlowy. Reklamacje juz zlozylem. Rowniez za 50zl w oddziale banku zlozylem formalne zapytanie o ten przelew. 50 zl plus koszty bankowe. Tak to kosztuje. Do tej pory dzwonilem ok 6,7 razy, pisalem na czacie jednak pseudodoradcy odpowiadali bardzo lakonicznie nie znajac nawet szczegolow przelewu. Nigdy nie spotkalem sie z taka ignorancja ze strony jakiejkolwiek instytucji. Zadnej dobrej woli. Dziekuje I poinformuje o wyniku sprawy. Bede w kontakcie.

Odpowiedz

...I jeszcze jedno...pan kierownik w oddziale banku powiedzial ze teraz jest 14 dni roboczych na odpowiedz na moja reklamacje , choc na stronie banku wciaz jest 30 dni...nie wiem gdzie jest prawda...

Odpowiedz

Jeśli reklamacja dotyczy usług płatniczych - np. przelewu, to czas na jej rozpatrzenie to obecnie 15 dni roboczych. W uzasadnionych przypadkach bank może przedłużyć ten okres do 35 dni, jednak musi wtedy wyjaśnić powody takiej decyzji.

Odpowiedz

Życzymy powodzenia w rozwiązaniu sprawy i czekamy na wieści.

Odpowiedz

Witam

Pieniadze dostałem z powrotem 10 dni po wysłaniu, tj. 27.06.2019 z innego konta z Santander (zaplacilem za ten zwrot). Do tej pory wykonałem dziesiątki telefonow i wyslalem dziesiątki wiadomości do banku w tej sprawie. W każdym z kontaktow z bankiem byłem ignorowany, odpowiedzi na moje posty były typowo lakoniczne. Za rada pewnego pseudodaradcy (wydaje się ze sa to ludzie po 2-3 miesięcznych kursach) zlozylem w banku zapytanie o to czy pieniądze doszly do odbiorcy (koszt 50zl plus koszty bankowe). I również do tej pory nie ma odpowiedzi (czekam tydzień, a mówili ze będę czekal 2-3 dmi). Co do mojej reklamacji, to otrzymałem wiadomość sms, ze bank potrzebuje więcej czasu na odpowiedz.

Wiem od strony odbiorcy do którego miały dotrzeć pieniadze (było tam spotkanie prawnikow i przedstawicieli banku w tej sprawie), ze pieniądze wrocily do mojego banku (ponoc szly za dużo, tak czy inaczej "odbily się"), a było to 1 tydzień przed otrzymaniem zwrotu.

Reasumujac bank przetrzymal te pieniądze 1 tydzień, a ja w tym momencie przecież pytałem ich dziesiątki razy o te pieniądze. I do tej pory nie chcą dac mi formalnej informacji co się dzialo z tymi pieniedzmy.

Czy bank wplacil sobie te pieniądze na jakies oprocentowane konto, czy oni mnie okradli na ten tydzień? Co to ma znaczyc, czy jest to normalna sytuacja? Moim zdaniem jest to sytuacja skandaliczna i chciałbym ja naglosnic, lub spotkać się z bankiem w sadzie. Proszę napisac co mogę zrobić w tej sprawie i jak widzicie ta sprawę.

Dziekuje.

Odpowiedz

To bardzo zawikłana sprawa.. Przeanalizujemy Twoją wiadomość i odezwiemy się tak szybko, jak to możliwe. Prosimy o cierpliwość.

Odpowiedz

Dziekuje za szybka odpowiedz. Jak otrzymam jakas informacje z banku, niezwłocznie się z Panstwem skontaktuje...Jednak jak widać bank zwleka jak to tylko możliwe z jakakolwiek odpowiedzia. Pozdrawiam.

Odpowiedz

Witam

Mieli Panstwo przeanalizować moja wiadomość, jednak wciąż nie mam od Was zadnych wiadomości. Wlasnie otrzymałem wiadomość z banku, a jest to odpowiedz na 3 bądź 4 reklamacje w tej sprawie. Czyli, ze:

konto odbiorcy było zablokowane wiec przelew się cofnal. Bank wplacil te pieniądze na swoje techniczne konto na tydzień czasu nie informując mnie o tym. Pieniadze oddali po tygodniu czasu. Ja pytałem o ten przelew każdego dnia, a oni mnie zbywali. Czy to normalne i legalne, ze bank przetrzymuje moje pieniądze na swoim koncie nie informując mnie o tym, zwłaszcza ze składam każdego dnia zapytania o te pieniądze? Takich sytuacji może być tysiące każdego dnia, a bank może na tym zarabiać, wplacajac te pieniądze na własne oprocentowane konto....Może to być grubsza afera moim zdaniem. Czy mogę cos zrobić w tej sprawie, czy mogę bank oskarzyc o przywłaszczenie moich pieniędzy i co ja z tego mogę mieć? Pozdrawiam. Damian.

Odpowiedz

Witamy ponownie.

Przepraszamy za to opóźnienie. Jak już pisaliśmy, sprawa jest skomplikowana. Najlepiej będzie napisać drugą reklamację przy pomocy prawnika, w oparciu o dowody (maile do banku, opłaty za sprawdzenie, czy przelew doszedł) i wystąpić o zwrot tych kosztów oraz rekompensatę, np. zaproponować bankowi zwolnienie na jakiś czas z opłaty. Jak to nic nie da - można skorzystać z pomocy Rzecznika Finansowego.

Odpowiedz

Witam

Sprawa nie jest skomplikowana...jest bardzo prosta...bank przywlaszczyl moje pieniądze nie informując mnie o tym. Konto odbiorcy było zablokowane dlatego przelew się cofnal, a mój bank ten przelew przetrzymal na tydzień...Dziekuje za kooperacje. Pozdrawiam.

Odpowiedz

Witam. Jestem klientem Santander. 7 dni temu wykonałem przelew (był to przelew 1 dniowy) zagraniczny (Niemcy). Przelew nie dotarl, nie otrzymałem tez jego zwrotu. Bank nie ma dobrej woli żeby sprawdzić gdzie sa te pieniądze. Ich zdaniem wszystko jest ok, bo przecież oni wyslali przelew! Kontaktowalem się z bankiem ok 10 razy, jednak nie chcą nic w tej sprawie robic. Nie mam tych pieniędzy ani bank, do którego przelew miał być wyslany!

Odpowiedz

Witam,

Padlem ofiara cyberataku. Dostalem sms o nieuregulowanych platnosciach na Otomoto i wszedlem w link i podalem dane do logowania. Haker zrobil na moim koncie podwojne przewalutowania z konta Euro na Pln razem 60 operacji. Pieniadze nie wyszly z banku na podstawione konto ale Bank zarobil na nieautoryzowanych przewalutowaniach miedzy kontami 31tysiecy zlotych. Reklamacje zlozylem od razu po zdarzeniu telefonicznie i w odpowiedzi otrzymalem ze to z mojej winy z razacego niedbalstwa. Zlozylem listownie odwolanie od reklamacji i rozumiem ze Bank ma od 15 do 35 dni na rozpatrzenie. Mam pytanie czy jesli dostane odpowiedz na moje odwolanie od reklamacji to moge ponownie odwolac sie mailowo i podpiac do maila rzecznika banku? Drugie pytanie czy jesli wysle trzecie odwolanie to jak to ma sie do terminow odwolan bo chcialbym po tych odwolaniach zwrocic sie do Rzecznika Finansowego i boje sie ze przez te moje odwolania minie termin mozliwosci zwrocenia sie do Rzecznika. Pierwsza reklamacja byla zlozona 28 kwietnia Bank wyslal odpowiedz na nia 1 kwietnia . Odwolanie wyslane 4 kwietnia i czekam na odpowiedz Banku.

Prosze o pomoc . Dzieki.

Odpowiedz

Obowiązujące terminy rozpatrzenia reklamacji (15 dni do 35) są wiążące dla banku, a nie dla klienta. Mówiąc innymi słowy, możesz złożyć odwołanie w dowolnym terminie, natomiast bank ma określony okres czasu na reakcję. Radzimy także skorzystać z pomocy prawnika, który pomoże Ci w napisaniu odwołania do rzecznika klienta Twoim banku. Można podnieść kwestię, że skoro bank wykrył fraud (bo zablokował przelewy), to nie ma podstaw, żeby na nim zarabiał, jednak tu bardziej doradzi Ci prawnik. Możesz również skorzystać z bezpłatnej pomocy prawnej Federacji Konsumentów http://www.federacja-konsumentow.org.pl/

Życzymy powodzenia i wytrwałości!

Odpowiedz

Dzień dobry,

Dziś mija 33 dzień od złożenia reklamacji. Brak też informacji od banku o przedłużeniu postępowania do 60 dni. Czy w takiej sytuacji można uznać rozwiązanie reklamacji na korzyść klienta i jak można to zrobić?

Odpowiedz

Proszę pamiętać, że termin 30 dni roboczych liczony jest od daty wpłynięcia pisma, nie zaś jego wysłania. Możliwe też, że odpowiedź „utknęła” gdzieś na etapie doręczenia przesyłki na Pani adres. Dlatego naszym zdaniem warto poczekać jeszcze kilka dni, może tydzień.

Gdyby jednak bank w dalszym ciągu wstrzymywał się z reakcją, to sprawa powinna bezwzględnie zostać rozwiązana na Pani korzyść. W takiej sytuacji proponujemy napisanie jeszcze jednego pisma, w którym przypomni Pani, że zgodnie z ustawą reklamacja została właśnie przyjęta i oczekuje Pani natychmiastowego, pomyślnego dla Pani rozstrzygnięcia. Gdyby i to nie przyniosło skutku, a bank wciąż będzie wykazywał się opieszałością, konieczne może się okazać zwrócenie do innych instytucji. Instrukcję postępowania w takich przypadkach znajdzie Pani w tym tekście: https://www.najlepszekonto.pl/co-zrobic-gdy-bank-odrzuci-reklamacje

Odpowiedz

Witam 8 czerwca wypłacałem z bankomatu 2 tysiące . Bankomat pieniędzy nie wydał a z konta zniknęły . Dzisiaj mija 30 dni roboczych zadzwoniłem dowiedziałem się że bank wysłał list i poinformował mnie że przedłużył czas reklamacji do 60 dni czy też mogę rozumieć ze ze wedlug prawa po 30 dniach reklamacja jest automatycznie uznana ?

Odpowiedz

Zgodnie z przepisami bank ma obowiązek odpowiedzieć na reklamację klienta w ciągu 30 dni roboczych od daty wpłynięcia pisma. Pana bank wywiązał się z tego warunku, wysyłając list z odpowiedzią i zobowiązując się do rozpatrzenia reklamacji w terminie 60 dni od dnia jej otrzymania. Niestety, ustawa umożliwia bankom wydłużenie procesu reklamacyjnego, jeśli dany przypadek jest skomplikowany. Reasumując – jedyne, co pozostaje panu w tej sytuacji, to odczekanie kolejnych 30 dni.

Odpowiedz

Witam ! Bank zablokował mi środki na koncie na wniosek UM . Zablokował mi kwotę 382 zł co dla mnie rencistki z trojgiem dzieci jest dużą kwotą. Najgorsze jest to , że zablokował środki pochodzące ze stypendium socjalnego na uczące się dzieci . Dzwoniłam , pisałam tłumaczyłam , że to jest świadczenie na dzieci które nie podlega zajęciom . Pragnę dodać , że miałam również zablokowane konto przez komornika , który po okazaniu przeze mnie stosownych dokumentów o zasiłkach wpłacanych na konto odstąpił od zablokowania środków . Bank , a mówimy tu o Alior Banku , nic nie robi sobie z wysyłanych do nich pism i reklamacji . Od ok miesiąca nie mam , żadnych konkretnych informacji . Gdzie mam pisać ze skargą na działanie banku .

Odpowiedz

W sytuacjach blokady środków na rachunku zwykle bank blokuje środki na wniosek innego organu, najczęściej komornika. Jeśli zajęta została kwota wolna od egzekucji, należy udać się właśnie do instytucji, która złożyła wniosek o zajęcie i to ta instytucja musi wystąpić do banku o zdjęcie blokady. Jeśli w Pani przypadku tak się nie stało, należy wyjaśnić sprawę z bankiem (czemu blokada nie została zdjęta) i z UM. Gdy procedura zawiedzie - może Pani skorzystać z pomocy Rzecznika Konsumentów. Więcej pomocnych informacji zawarliśmy tutaj:

https://www.najlepszekonto.pl/co-zrobic-gdy-bank-odrzuci-reklamacje

Odpowiedz

Złożyłam reklamację bo miałam blokadę z przekazaniem środków do jakiegoś dziwnego odbiorcy, po zdjęciu blokady okazało się, że to jednak hotel, w którym nocowałam. Oczywiście reklamacji nie rozpatrzyli pozytywnie. Po tym dostałam list, że mam złożyć rezygnację z reklamacji bo inaczej będę posądzona o oszustwo. Skoro reklamacja została rozpatrzona to jaką rezygnacje mam złożyć? O co chodzi?

Odpowiedz

To troszkę dziwna sytuacja, ale z tego, co Pani pisze, to bank nie uznał reklamacji i żąda od Pani wycofania zgłoszenia. Radzimy skontaktować się z pracownikami banku i wyjaśnić całą sytuację.

Odpowiedz

Witam, złożyłam reklamacje w Ing, dostałam smsmem powiadomienie że najpóźniej do 13.12.2017 dostanę odpowiedź. Nie dostałam nic. Czy w związku z tym bank musi rozpatrzyć reklamacje na moją korzyść?

Chodzi o to że napisałam prośbę o wypisanie z br, a w odpowiedzi dostałam informację do kiedy będę w tym rejestrze i nic więcej, w związku z tym złożyłam reklamację. Od pierwszego pisma minęło już ponad 30 dni. Czego się spodziewać w takiej sytuacji?

Odpowiedz

Skoro bank nie odpowiedział na reklamację w ciągu 30 dni, a Pani dysponuje sms-em od banku, to faktycznie można żądać uznania swojej reklamacji. Proponujemy, aby napisała Pani oficjalny list z powołaniem się na zapis ustawy i otrzymaną wiadomość, a następnie wysłała go listem poleconym do banku. Może też Pani złożyć zażalenie za pokwitowaniem w oddziale banku. Jeśli bank będzie dalej milczał, pozostaje udać się do Rzecznika Konsumenta.

Odpowiedz

Witam

Mam taką sytuację z jednych z banków,a mianowicie w wieku 12 lat zostałem sierotą całkowitą wuj sprawował nade mną opiekę jako opiekun ustawowy wyznaczony przez sąd w wieku 13 lat zrobiłam mu przelew na bagatelą 606tyś zł.z mojego osobistego konta oszczędnościowego o czym sąd opiekuńczy nie wiedział bank nie chce uznać reklamacji opartej na ustawie całej izby SN z dn. 24 czerwca 1961 roku tłumacząc się tym iż był to przelew techniczny w ich mniemaniu mimo iż pieniądze zmięły właściciela oraz prawem bankowym jak i wew.regulaminem banku.Arbitraż rozpatruje sprawy maksymalnie do 12 tyś zł do kogo się zwrucić?

Odpowiedz

W takim przypadku radzimy skontaktować się z Rzecznikiem Finansowym oraz z prawnikiem. Więcej informacji o tym, co robić, jeśli bank nie uznał naszej reklamacji, można znaleźć w tym tekście: http://www.najlepszekonto.pl/co-zrobic-gdy-bank-odrzuci-reklamacje

Odpowiedz

Złożyłem reklamację i dostałem odpowiedź po 35 dniach od otrzymania przez bank mojego pisma. W odpowiedzi same bzdury niezwiązane ze sprawą. Napisałem odwołanie, że zgodnie z ustawą nie zachowali terminu i proszę uznać moją reklamację. Po 67 dniach otrzymuję odpowiedź, że bank odrzuca moją prośbę. Co teraz mogę zrobić? Bank dwa razy odpowiedział po terminie i za przeproszeniem sika na ustawę...

Odpowiedz

W takiej sytuacji można zwrócić się do Rzecznika Klienta, jeśli w Pana banku jest taka osoba. Jeśli to nie poskutkuje, można wystąpić do Rzecznika Finansowego, Bankowego Arbitrażu przy Związku Banków Polskich lub Sądu Polubownego przy Komisji Nadzoru Finansowego.

Zgodnie z przepisami reklamacja powinna zostać uznana, skoro bank nie dotrzymał terminu, więc zawsze można zwrócić się do prawnika i wystosować oficjalne pismo do banku.

Odpowiedz

Skladam oficjalne zazalenie na ING Bank Slaski. Powodem zazalenia jest fakt ze nie moge otrzymac informacje na temat mojego salda na karcie a dlaczego, dlatego ze system komputerowy wybiera pytania dla klienta a nie pracownik, jesli chocby na jedno pytanie klient nie odpowie nie ma mozliwosci otrzymania informacji o stanie konta. Od 3 lat przebywam za granica wszystkie dokumenty i dane na temat karty kredytowej zostawilam w Polsce a ze karta byla zadluzona uzgodnilam wczesnie z instytucja ktora zajmuje sie zciaganiem dlugow ze bede miesiecznie splacala karte i tak tez sie stalo . Dnia 12 grudnia zadzwonilam do tej instytucji aby udzielila mi informacji czy cale moje zadluzenie zostalo splacone, niestety nie powiadomiono mnie ze mam zadzwonic do Banku poniewaz w tej instytucji juz nie widnieje. Zgodnie z informacja zadzwonulam do Banku i PROBLEM bo oczekuja danych ktorych ja nie posiadam bo jak wspomnialam zostawilam wszystko w Polsce a CHORY SYSTEM KOMPUTEROWY nie zadaje pytan pomocniczych. Jak w takim razie mam sie dowiedziec o stanie konta, oczywiscie jak pozostalo tam jakiekolwiek zadluzenie dostane natychmiast wiadomosc i Bank bedzie CACY a ja znowu BE. Jaka jest mozliwosc abym otrzymala bez bzdurnych systemowych pytan, odpowiedz na moje pytanie . po co w takim razie siedzi tam pracownik , nie lepiej zainstalowac tam robota ktory moze bylby bardziej pomocny niz pracownik?????????????????

Odpowiedz

Witam.

Mam nieużywane konto bankowe w GetinOnLine. Na koncie było saldo 0,00. Ostatnio postanowiłem sprawdzić i ożywić konto. Po zalogowaniu stwierdziłem saldo ok. -100,-. Okazało się że bank nalicza prowizję za obsługę karty (nie aktywnej) od 08.2015 do 10.2016 (data ważności karty). Czy jest możliwość skutecznej reklamacji w/w opłat. W historii e-mail z Getin nie znalazlem wiadomości o zmianie tabeli opłat, po zalogowaniu znalazłem jedynie wiadomość o zmianie opłat ale od 04.2016 (poza innymi wiadomościami). Proszę o pomoc. Pozdrawiam.

Odpowiedz

W takich sytuacjach najlepiej wyjaśnić sytuację z bankiem. Jeśli karta nie była zastrzeżona, bank mógł pobierać za nią opłaty, w międzyczasie mogła się również zmienić taryfa opłat. Proponujemy skontaktować się bezpośrednio z Getin Bankiem i zapytać o podstawę naliczania opłat za kartę. Pozdrawiamy.

Odpowiedz

Witam,

Złożyłam reklamację za pośrednictwem strony internetowej Banku w sobotę ( Bank nie pracuje w soboty) od kiedy należy liczyć termin złożenia reklamacji . Od soboty czy poniedziałku ?

Odpowiedz

Zgodnie z obowiązującymi przepisami, każdy bank musi rozpatrzyć reklamacje niezwłocznie, w terminie nie dłuższym niż 30 dni od dnia otrzymania reklamacji (a nie od dnia jej złożenia). Ponieważ bank nie pracuje w sobotę, otrzyma Pani reklamację dopiero w poniedziałek – i od tego dnia będzie miał 30 dni na odpowiedź.

Odpowiedz

Witam.

Wzięliśmy z żoną kredyt hipoteczny w banku ING na wykończenie parteru domu (piętro miało być nie "ruszane"). Ustalaliśmy to z pracownikiem banku. W umowie nie było o tym mowy bo bank ma ogólny wzór umowy dla tego typu kredytów. Ale pracownik banku śmiało powiedział, że nie ma najmniejszego problemu. Problem pojawił się przy rozliczeniu kredytu, kiedy to bank zażądał wykończenia piętra do stanu deweloperskiego. Czy za pomocą reklamacji mogę coś z bankiem wywalczyć????

Odpowiedz

Złożyłam reklamację w PKO BP i jestem niezadowolona,bo jej nie uznano.Gdzie dalej składać reklamację?

Odpowiedz

W takiej sytuacji może Pani zwrócić się do Rzecznika Klienta PKO BP. Pismo powinno zawierać odwołanie od stanowiska zawartego w odpowiedzi na Pani reklamację, okoliczności zdarzenia i Pani oczekiwania co do rozwiązania sprawy. Odwołanie do Rzecznika Klienta może Pani złożyć pocztą na adres Puławska 15, 02-515 Warszawa, w serwisie iPKO, a także w oddziale banku.

Jeśli ta droga nie poskutkuje, może się Pani również zwrócić do Rzecznika Finansowego, Bankowego Arbitrażu przy Związku Banków Polskich lub Sądu Polubownego przy Komisji Nadzoru Finansowego.

Odpowiedz