| Dostępne sposoby | u doradcy online, telefonicznie, w oddziale banku, korespondencyjnie, złożenie dyspozycji zamknięcia ROR w bankowości elektronicznej innego banku (jeśli jest to możliwe) |

|---|---|

| Okres wypowiedzenia | brak (tylko w przypadku wizyty w placówce i uregulowania wszelkich zobowiązań wobec banku) / 28 dni przy innych metodach / maksymalnie kilkanaście dni po złożeniu dyspozycji zamknięcia ROR w bankowości elektronicznej innego banku |

| Koszt zamknięcia rachunku | 0 zł za zamknięcie konta |

| Na co trzeba uważać? |

|

Santander Bank Polska (dawniej BZ WBK) jest znany z organizowania licznych promocji, często można je łączyć ze sobą i dzięki temu zdobyć na powitanie nawet kilkaset złotych premii. W dziedzinie utrzymanie klienta Santander Bank Polska też nie ma się czego wstydzić – oferta jest różnorodna i stale poprawiana, aplikacja mobilna zawiera przydatne funkcjonalności.

Mimo wszystko, z różnych przyczyn, zdarzają się rozstania. Santander zdecydowanie nie utrudnia rozwiązania umowy o rachunek oszczędnościowo-rozliczeniowy. Najwyraźniej uznano, że pozostawienie wrażenia banku przyjaznego klientowi może zaprocentować w przyszłości, np. jego powrotem lub poleceniem przez niego usług Santandera.

Zamknięcie konta w Santander Bank Polska – dostępne sposoby

Rozwiązanie umowy możliwe jest drogą korespondencyjną, podczas wizyty w oddziale banku, telefonicznie oraz w trakcie kontaktu audio lub wideo po zalogowaniu się do bankowości elektronicznej. Niezależnie od tego, jaką drogę wybierzesz, pamiętaj, by wycofać zgody marketingowe, odwołać przyzwolenie na przetwarzanie Twoich danych osobowych.

Przyjrzyjmy się, jak zamknąć rachunek w Santanderze, korzystając z dostępnych możliwości.

U doradcy online

Najprostszy sposób na likwidację konta to połączenie audio lub wideo z konsultantem banku po uprzednim zalogowaniu się do bankowości elektronicznej.

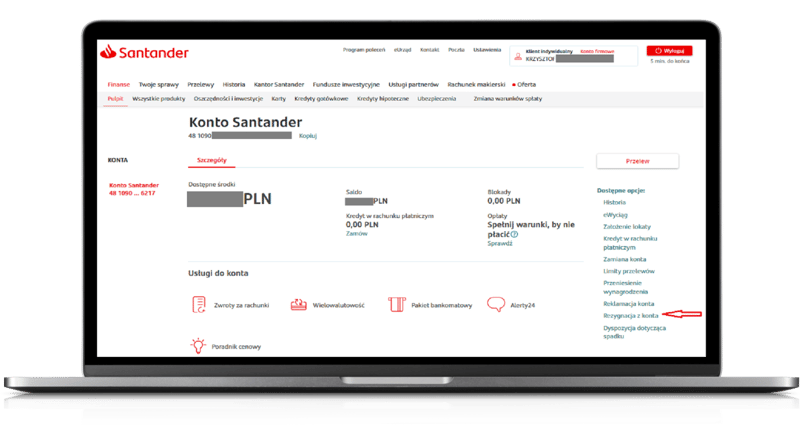

W systemie Santander Internet w kolejnym kroku wybierz w górnym menu Twoje sprawy (po lewej) a następnie klikaj kolejno: Twoje produkty - Konta - Wybrane sprawy - Zrezygnuj z konta. Inna opcja dotarcia do tego miejsca, to wybranie na ekranie głównym przycisku Szczegóły, który znajduje się na prawo od numeru rachunku. Następnie należy kliknąć Rezygnacja z konta w menu po prawej stronie.

W aplikacji mobilnej Santander mobile opcja rezygnacji z rachunku ukryta jest w zakładce Kontakt. Po wejściu w nią trzeba wybrać kolejno Twoje sprawy - Konta - Zrezygnuj z konta.

Rozpoczęcie kontaktu w bankowości elektronicznej ma tę przewagę nad rozmową telefoniczną, że konsultant wie już, z kim rozmawia i nie pyta o dane uwierzytelniające. Niestety ta możliwość dostępna jest od poniedziałku do piątku między 8:00 a 20:00, w soboty między 9:00 a 17:00.

Telefonicznie

Jak wspomnieliśmy, podczas rozmowy na ogólnej infolinii (1 9999) możesz otrzymać podstawowe informacje, ale dla przeprowadzenia procedury zamknięcia konta zostaniesz przełączony do specjalnego działu, który pracuje w godzinach 9:00 - 17.00. Warto wiedzieć, że można do niego trafić bez rozmowy z ogólnym konsultantem; wystarczy na wstępie określić cel kontaktu słowami rezygnacja z produktu a automat przekieruje do właściwego doradcy.

Niezależnie w jaki sposób dotrzesz do odpowiedniego konsultanta, musi zostać zweryfikowana Twoja tożsamość. W tym celu będziesz musiał podać Numer Identyfikacyjny Klienta (NIK, ten sam, którym logujesz się do bankowości internetowej). Potem wystarczy już tylko przekazanie danych osobowych, o które zostaniesz zapytany (przyda się dowód osobisty, bo mogą paść pytania o datę jego wydania/termin ważności czy serię i numer) i wypowiedzenie umowy rachunku stanie się faktem.

Możesz sobie zażyczyć, by bank poinformował Cię o statusie Twojego wniosku sms-em. Jeśli się na to zdecydujesz, pierwszą wiadomość otrzymasz zaraz po rozmowie z konsultantem (o przyjęciu dyspozycji), a kolejna zostanie wygenerowana po upływie okresu wypowiedzenia (po zamknięciu rachunku). Warto się na to zdecydować, bo powiadomienia są bezpłatne, a dzięki nim zyskasz pewność, że bank dopełnił formalności. Gdyby tak się nie stało, powinieneś złożyć reklamację i domagać się anulowania opłat, jakie ewentualnie zostałyby naliczone.

W oddziale banku

Oczywiście jest też możliwe rozwiązanie umowy podczas spotkania z doradcą w placówce. W tym przypadku nie ma znaczenia, do której z nich się udasz. Wybierając tę opcję, musisz się liczyć z tym, że będziesz pytany o powody rezygnacji z rachunku, podjęte zostaną próby przekonania Cię do zmiany decyzji. To, jakie argumenty padną, jak długo doradca będzie Cię przekonywał do dalszej współpracy, zależy tylko od jego zaangażowania.

Przed pójściem do oddziału nie musisz szukać podpisanej z bankiem umowy. Wystarczy, że zabierzesz ze sobą dowód osobisty. Przy okazji rozmowy z doradcą możesz się upewnić, czy nie łączy Cię z bankiem umowa o jakiś inny produkt, o czym zapomniałeś, który nie jest już Ci potrzebny i możesz go też zamknąć.

Korespondencyjnie

Rezygnacja z rachunku listownie jest kłopotliwa i na dodatek kosztowna. Trzeba się bowiem udać do notariusza, by ten potwierdził autentyczność podpisu na wypowiedzeniu (w przypadku pobytu za granicą może to zrobić polska placówka dyplomatyczna lub konsularna albo inna instytucja, która ma takie uprawnienia w danym państwie) i wysłać je na adres korespondencyjny banku:

Santander Bank Polska S.A.

ul. Nałęczowska 14

20-701 Lublin

Nie obowiązuje konkretny wzór pisma z wypowiedzeniem. Dokument musi zawierać:

- datę sporządzenia,

- personalia i numer PESEL lub datę urodzenia klienta,

- numer telefonu do kontaktu,

- numer zamykanego ROR-u,

- dyspozycję dotycząca środków na rachunku, np. przesłanie ich na konto w innym banku (trzeba podać jego numer), wypłata w oddziale,

- własnoręczny podpis potwierdzony przez notariusza.

Gdybyś wysłał pismo bez notarialnego potwierdzenia podpisu, to teoretycznie powinien nastąpić kontakt ze strony banku w celu zweryfikowania, czy faktycznie składałeś taką dyspozycję. Nie jest to jednak wymóg, może się też zdarzyć, że przedstawiciel banku nie dodzwoni się do Ciebie i takie pismo nie zostanie rozpatrzone, Twój rachunek nie zostanie zamknięty.

W bankowości elektronicznej innego banku

To mało znany sposób, dostępny tylko w niektórych bankach, m.in. w Credit Agricole, VeloBanku, mBanku i PKO BP. Odpowiedniego wniosku trzeba szukać, zależnie od banku, w części Wnioski / Twoje sprawy / Dokumenty. Składając go, można określić jakie instytucje mają zostać powiadomione o zmianie (np. pracodawca, urząd skarbowy, ZUS), czy mają zostać przeniesione także polecenia zapłaty i/lub zlecenia stałe oraz na jaki ROR mają zostać przesłane pieniądze znajdujące się na zamykanym koncie.

Okres wypowiedzenia i opłaty

Okres wypowiedzenia uzależniony jest od sposobu zamykania rachunku, może go nie być wcale (ROR zostanie zamknięty natychmiast) lub trwać nawet 28 dni.

Ile czasu trwa zamknięcie konta?

Standardowo okres wypowiedzenia umów dotyczących kont, które łączyły Cię z bankiem, wynosi 28 dni, licząc od daty przyjęcia Twojej dyspozycji. Podczas wizyty w placówce możliwe jest zakończenie współpracy od razu, ale wówczas musisz uregulować wszelkie zobowiązania wobec banku, utracisz dostęp do bankowości elektronicznej.

Pamiętaj, że niezależnie od tego, jaki sposób rezygnacji ze współpracy z bankiem wybierzesz, możesz zmienić swoją decyzję. Jeśli zgłosisz chęć wycofania wypowiedzenia umowy rachunku do 2 dni roboczych przed datą, kiedy ma to nastąpić, wówczas zachowasz dotychczasowy numer rachunku bankowego, nadal będziesz się mógł do niego zalogować tak, jak dotąd. Wycofanie wypowiedzenia po tym okresie może oznaczać, że nie uda się już „uratować” Twojego ID klienta, przepadnie dotychczasowy numer rachunku.

Karta debetowa zostanie zamknięta po 14 dniach od złożenia dyspozycji (wyjątkiem jest natychmiastowe zamknięcia ROR-u w placówce, wówczas karta też przestaje działać od razu). Jej status zmieni się wówczas z Aktywna na Zastrzeżona. Po pewnym czasie "debetówka" zniknie z wykazu kart, nie trzeba podejmować żadnych dodatkowych działań, by tak się stało.

Ile kosztuje rezygnacja z konta Santandera?

Sama rezygnacja ze współpracy z Santander Bank Polska oczywiście nie wiąże się z poniesieniem jakichkolwiek kosztów (chyba że wybierzesz opcję z pismem od notariusza i będziesz musiał zapłacić za jego usługi).

Jakie opłaty poniesiesz w okresie wypowiedzenia konta?

Możliwe jest, że w okresie wypowiedzenia zostanie naliczona opłata za produkty, z których dotąd korzystałeś, np. za kartę debetową. Obowiązuje zasada, że bank pobiera ją proporcjonalnie za liczbę dni w danym miesiącu, w których korzystałeś z „plastiku”.

Zobrazujmy to przykładem: 15 listopada złożyłeś wypowiedzenie umowy o konto osobiste i kartę debetową, więc okres wypowiedzenia rachunku dobiegnie końca 13 grudnia, a dla karty zakończy się już 29 listopada. Jeśli zdecydujesz się na natychmiastowe zamknięcie "debetówki" lub karty kredytowej, ale nie spełniłeś dotąd warunków bezpłatności w tym miesiącu, bank pobierze blisko połowę miesięcznej opłaty. Dobrze jest więc zostawić sobie aktywny „plastik” i wykonać w okresie wypowiedzenia niezbędne działania zwalniające z opłaty.

Co się dzieje z pieniędzmi na rachunku?

Rozwiązanie umowy o prowadzenie rachunku wiąże się z koniecznością zadysponowania znajdującymi się na nim środkami. Możesz to zrobić samodzielnie przed upływem terminu wypowiedzenia, bo cały czas będziesz miał dostęp do bankowości elektronicznej. Inna opcja to wskazanie pracownikowi Santandera numeru konta w innym banku w momencie rozwiązywania umowy.

Jeśli przelew będzie miał być wykonany dopiero po okresie wypowiedzenia, to nie zapłacisz żadnej opłaty. Gdybyś jednak zamykał rachunek w oddziale, korzystając z możliwości jego natychmiastowej likwidacji, to doradca wykona przelew środków w Twoim imieniu i pobierze opłatę za operację zleconą w placówce.

Opcja przelewu po upływie wypowiedzenia wydaje się nam praktyczniejsza przynajmniej z dwóch powodów. Po pierwsze, masz pieniądze na koncie i możesz wykorzystać je do zlecenia przelewów czy na wykonanie transakcji, dzięki którym zrealizujesz warunki aktywności. Po drugie, bank będzie mógł ewentualnie pobrać z rachunku należne mu prowizje i dokonać skutecznego zamknięcia ROR-u. Jakiekolwiek zaległości nie pozwolą na rozwiązanie umowy.

Co się stanie z Twoimi produktami powiązanymi, gdy zamkniesz konto?

Razem z kontem zostanie zamknięta wydana do niego karta debetowa, zlecenia stałe i polecenia zapłaty będą anulowane, podobnie przelewy z datą przyszłą. Dlatego przed złożeniem wypowiedzenia trzeba przemyśleć kwestię dalszego korzystania z nich, np. przeniesienia tych transakcji płatniczych do innego banku.

Niezmiernie ważna jest sprawa historii rachunku. Po zamknięciu konta utracisz do niej dostęp, więc jeśli zależy Ci na posiadaniu potwierdzenia wykonania jakiejś płatności, pobierz je z bankowości elektronicznej. Uchroni Cię to przed ponoszeniem kosztów zamówienia historii rachunku w oddziale.

Limit w koncie także zostanie zamknięty, dlatego przed upływem okresu wypowiedzenia powinieneś spłacić zadłużenie, wraz z odsetkami i ewentualnie innymi należnościami. Jeśli tego nie zrobisz, to z dniem zamknięcia rachunku od niespłaconej kwoty bank będzie naliczać oprocentowanie od zadłużenia przeterminowanego, będzie miał prawo dochodzić niespłaconej wierzytelności przed sądem.

Jeśli z konta spłacany jest kredyt gotówkowy lub hipoteczny, to konieczne jest podpisanie aneksu do umowy kredytowej, w którym zostanie wskazane nowe konto do spłaty. Aneks muszą podpisać wszyscy współkredytobiorcy.

Zwróć uwagę, że zamknięcie konta będzie też oznaczało brak możliwości przyjęcia przelewów, które dotąd na nie otrzymywałeś, np. wynagrodzenia, emerytury, zwrotu podatku. W Twoim interesie jest więc poinformowanie wszystkich podmiotów, od których otrzymywałeś pieniądze o nowym koncie do realizacji przelewów.

Sytuacje szczególne przy zamykaniu konta

Rozpatrzmy jeszcze kilka szczegółowych sytuacji, które mogą być związane z zamykaniem konta w Santander Bank Polska.

Zadłużenie na koncie

Jeśli na rachunku istnieje saldo ujemne (debet) lub jest z nim powiązany kredyt w koncie, to w trakcie okresu wypowiedzenia należy spłacić wszelkie należności wobec banku. Gdyby tak się nie stało, to z dniem zamknięcia konta staną się one wymagalne do jednorazowej spłaty.

Konto wspólne

Każdy z właścicieli konta wspólnego może samodzielnie zlecić jego zamknięcie, przy czym o złożeniu takiej dyspozycji powinien poinformować pozostałych właścicieli rachunku.

Likwidacja konta osoby małoletniej

W przypadku rachunku osoby niepełnoletniej dyspozycję jego zamknięcia może złożyć przedstawiciel ustawowy małoletniego (np. rodzic, kurator, opiekun). Prawo do tego przysługuje także nastolatkowi w wieku 13-17 będącemu właścicielem ROR-u, o ile jego przedstawiciel ustawowy nie złożył pisemnego sprzeciwu wobec takiej dyspozycji.

Przy zamknięciu konta nastolatka obowiązują nieco inne reguły dysponowania zgromadzonymi na nim pieniędzmi niż na rachunkach dorosłych. Kwota w ramach tzw. zwykłego zarządu zostanie przesłana na ROR wskazany przez niepełnoletniego a nadwyżkę można odebrać dopiero w kolejnym miesiącu w placówce banku. Procedura ta nie ma zastosowania, gdy nastolatek przedstawi orzeczenie sądu opiekuńczego lub udowodni, że konto w innym banku jest jego rachunkiem.

Czy można zamknąć konto osoby zmarłej?

Po śmierci właściciela konta wygasają wydane przez niego pełnomocnictwa, uprawnione przez niego osoby nie mogą już składać żadnych dyspozycji dotyczących rachunku. Dlatego wskazane jest zastanowienie się, komu chce się przekazać pieniądze po śmierci. Złożenie dyspozycji na wypadek śmierci oznacza uniknięcie kłopotów i dodatkowych formalności przez rodzinę, pieniądze z rachunku zostaną wypłacone wprost – bez przeprowadzania postępowania spadkowego – wskazanej osobie. Jeśli rodzina nie ma wiedzy o finansach bliskiego, może być konieczne poszukiwanie przez nią informacji o kontach zmarłego.

Wiedząc, gdzie zmarły miał rachunek, trzeba dostarczyć do dowolnego oddziału danego banku akt zgonu. Może to zrobić każda osoba, także niespokrewniona. Dokument jest podstawą do zamknięcia ROR-u i pozwala załatwić pozostałe formalności, np. związane ze zwrotem kosztów pogrzebu, wypłatą spadku czy świadczenia z polisy na życie, uregulowaniem należności kredytowych.

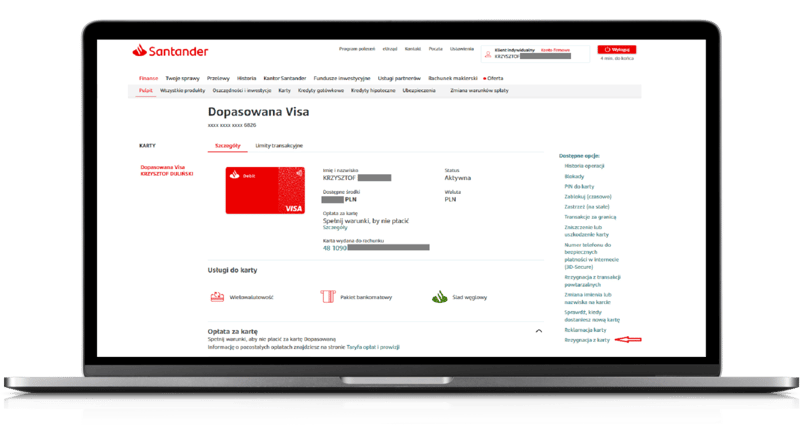

Jak zamknąć konto walutowe lub oszczędnościowe albo zrezygnować z karty debetowej?

W przypadku tych produktów najprościej jest wykonać niezbędne operacje w bankowości elektronicznej. Sposób postępowania jest bardzo podobny do opisanego wyżej odnośnie rachunku oszczędnościowo-rozliczeniowego.

W bankowości internetowej trzeba wejść w szczegóły danego produktu i wybrać z menu opcję zrezygnowania z niego, a w aplikacji mobilnej dojść do punktu, w którym konieczne jest określenie czego dotyczy składana dyspozycja i tu wybrać produkt, z którego chcemy zrezygnować.

Co zamiast konta w Santanderze?

Jak widać, Santander postanowił nie utrudniać klientom rezygnacji z jego usług. Zamknąć konto możesz szybko i bezproblemowo na odległość, bez wychodzenia z domu. Bank jasno komunikuje zasady naliczania opłat w okresie wypowiedzenia, a jego konsultanci udzielają niezbędnych wyjaśnień. Tajemnicą pozostaje jedynie, jak mocno i jakimi argumentami doradcy ze specjalnego działu „utrzymaniowego” przekonują tych, którzy chcą rozwiązać umowę, do dalszej współpracy z bankiem. Zbierając informacje do tego artykułu, usłyszeliśmy, że wszystko zależy od historii rachunku klienta.

Jeśli konto w Santanderze było Twoim jedynym rachunkiem osobistym, to zanim zaczniesz procedurę jego zamknięcia, powinieneś zastanowić się nad wyborem nowego konta. Trudno sobie dziś wyobrazić funkcjonowanie bez rachunku oszczędnościowo-rozliczeniowego i związanych z nim produktów (np. karty debetowej) czy usług (np. Blik, przelewy). W rozważaniach nad związaniem się z innym bankiem może Ci pomóc ranking kont osobistych.

Zdecydowałeś się na zamknięcie konta w Santander Bank Polska i próbowano Cię odwieść od tej decyzji? Podziel się z innymi Czytelnikami swoimi doświadczeniami, opisz je w komentarzu pod tekstem.

Zamknąłeś konto. Co dalej? Oto ranking kont osobistych - Maj 2024

0 zł / 4 zł

opłaty unikniesz, jeżeli spełnisz oba poniższe warunki:

- zapewniłeś w poprzednim miesiącu jednorazowy wpływ w wysokości min. 500 zł

- wykonałeś w poprzednim miesiącu co najmniej 1 transakcję kartą / Apple Pay / Google Pay / PeoPay

od klientów do 26. roku życia opłata za kartę nie jest pobierana

0 zł - dla osób do 26. r.ż.

Dla klientów powyżej 26 lat:

- 0 zł - bankomaty własne banku

- 0 zł za 2 pierwsze wypłaty w miesiącu z bankomatów obcych (pod warunkiem spełnienia warunków aktywności: 500 zł wpływu i 1 transakcji)

- 2,3% min. 5 zł – w pozostałych przypadkach

- 0 zł – po spełnieniu warunków aktywności

- 5 zł – dla osób w wieku 18-26 lat

- 11 zł – dla osób powyżej 26 lat

Opłata nie jest pobierana przez pierwsze 2 miesiące od wydania karty (lub aktywacji płatności zbliżeniowych BLIK). W kolejnych miesiącach opłaty unikniesz, jeżeli:

- masz 18-26 lat i wykonasz 1 transakcję kartą lub Blikiem w miesiącu

- masz powyżej 26 lat i wykonasz min. 5 transakcji kartą lub Blikiem w miesiącu

- 0 zł – bankomaty Banku Millennium

- 0 zł – pozostałe bankomaty, jeśli spełnisz warunki aktywności: 5 płatności kartą debetową lub Blikiem (1 raz, jeżeli masz 18- 26 lat)

- 5 zł – pozostałe bankomaty (1 zł dla bankomatów Santander Bank Polska i Planet Cash) – jeżeli nie spełnisz powyższego warunku aktywności

opłaty unikniesz, jeżeli:

- wykonasz przynajmniej 5 transakcji bezgotówkowych kartą albo Blikiem / mies. LUB

- nie ukończyłeś 26 lat

- 0 zł - bankomaty sieci Planet Cash

- 0 zł - wypłaty z pozostałych bankomatów (pod warunkiem wykonania min. 5 transakcji kartą/Blikiem)

- 5 zł - pozostałe bankomaty przy braku warunku płatności kartą

Komentarze

(27)Jeśli likwiduje konto w Santander, a pozostaje splata karty pajacyk, czy mogę zostawić te kartę by spłacać należność.?

Odpowiedz

Karta kredytowa działa niezależnie od konta osobistego, zatem nie trzeba jej zamykać.

Odpowiedz

Rok temu został zamknięte konto w Santander przez kontakt z doradca internetowym ale dalej jest możliwość zalogowania do bankowości elektronicznej. Co trzeba zrobić aby zamknąć dostęp do bankowości elektronicznej?

Odpowiedz

W tym celu ponownie musisz skontaktować się z bankiem.

Odpowiedz

Konto ma dwóch współwłaścicieli, jeden nie żyje - czy jeden z nich może zamknąć rachunek ? jak zrobić, żeby nie trzeba było składać aktu dziedziczenia??

Odpowiedz

Gdy dostarczysz do banku akt zgonu współwłaściciela, bank albo zamknie wspólny rachunek, albo przekształci je w konto indywidualne dla Ciebie. W obu przypadkach połowa środków zgromadzonych na wspólnym rachunku (domyślnie należąca do zmarłego) trafi na konto techniczne i będzie dostępna po przedłożeniu sądowego postanowienia o nabyciu spadku.

Odpowiedz

Co jeśli zapomniałam wycofać zgody marketingowe i przyzwolenie na przetwarzanie moich danych osobowych ? Da się to jeszcze odwołać ? Konto zostało zamknięte ale dostałam tego samego dnia tzn.10.01 ale dzisiaj dostalam wiadomość o zmianie regulaminu EKK . Co to znaczy ? czy mam niezamknieta bankowość internetowa ?

Odpowiedz

Faktycznie może tak być, że zgody na przetwarzanie danych osobowych nie zostały odwołane wraz z zamknięciem konta - co bank, to inne procedury. Ale odwołać je możesz zawsze; na infolinii powinni od razu Ci pomóc.

Odpowiedz

Można zamknąć konto w banku Santander wysyłać maila ? Wie ktoś na jaki mail trzeba wysłać scan podpisanego dokumenty ? Jest to w ogóle możliwe ?

Odpowiedz

Oficjalna informacja z Santandera mówi, że dyspozycję zamknięcia rachunku można złożyć podczas rozmowy telefonicznej lub kontaktu online z doradcą oraz w placówce banku. Dwie pierwsze opcje są wygodne i łatwe do przeprowadzenia, nie trzeba niczego scanować i podpisywać, dyspozycje składa się ustnie/pisząc wiadomość.

Odpowiedz

Wygodne? Żartujesz chyba, czekanie w kolejce i upie***dalanie się z ich doradcami, którzy wciskają co się da i kręcą to przeciwieństwo wygody. :/

Odpowiedz

im mniej takich klientów jak Pan lub Pani - tym lepiej. i nie mówię tylko o bankowości, a ogólnie o kontaktach międzyludzkich - przekleństwa to proszę u siebie w domu artykułować . pozdrawiam NIEserdecznie

Odpowiedz

Właśnie zamykałam konto w Santander na infolinii. Bardzo miła rozmowa. Pan zapytał o powód rezygnacji, próbował przekonać do zostania. Zaproponował kilka miesięcy bez żadnych opłat, jakoś 5 miesięcy niezależnie od wpływów czy innych transakcji. Bez problemu zrezygnowałam z tego i zamknął konto ekspresowo bez okresu wypowiedzenia, w moim przypadku i z moją historią (prawie zerowy ruch na kocie przez ostatnie 3 miesiące) była możliwość zamknięcia w ciągu 1 dnia. Bezpłatnie. Sam zaproponował przelanie pozostałej kwoty na rachunek z którego był ostatni przelew :)

Odpowiedz

Witam,

wszystko pięknie opisane, ale szczegółów, jak zamknąć konto online nie podajecie, tylko że jest tak możliwość. Dziękuję, ale teorie odłóżmy na bok i przejdźmy do konkretów! Jak zamknąć konto online w Santander?

Odpowiedz

W pierwszym kroku powinieneś się zalogować do bankowości elektronicznej i nawiązać połączenie audio/wideo z doradcą.

Podczas rozmowy padną z pewnością pytania o powód rezygnacji, będą próby nakłonienia Cię do zmiany decyzji. Jeśli ją podtrzymasz, doradca przyjmie Twoją dyspozycję. Otrzymasz informację o okresie wypowiedzenia oraz konieczności wskazania rachunku, na który mają być przelane środki z zamykanego konta.

Złożenie wypowiedzenia w trakcie rozmowy audio lub wideo, po uprzednim zalogowaniu się do bankowości elektronicznej, różni się od rozmowy telefonicznej tylko tym, że doradca nie weryfikuje tożsamości klienta.

Odpowiedz

Czy mozna zamknac konto, jesli na rachunku maklerskim w danym roku wyoracowało sie zysk,a wszytskie pieniadze wyplacono. W kolejnym roku zostaje do oplacenia podatek, na podstawie PIT8C, ktory sciaga sie ze strony rachunku makl w Santander. Jesli zamkne konto to jak zdobede w kolejnym roku PIT8c. Osobiscie w placowce, czy wysla mi poczta? Potrzebuje na CITO zamknac zwykly i maklerski rachunek.

Odpowiedz

Faktycznie biuro maklerskie ma obowiązek przekazać klientowi informację o zyskach/stratach z obrotu akcjami. Sposób dostarczenia takiej informacji zależy od tego, jaką opcję masz zaznaczoną w systemie elektronicznym. Jeśli wybrałeś korespondencję pocztą, to otrzymasz wersję papierową PIT-8C. W przypadku wyboru korespondencji elektronicznej biuro maklerskie udostępni formularz do pobrania w systemie elektronicznym.

Aktualne ustawienia możesz sprawdzić po zalogowaniu do systemu biura maklerskiego w zakładce Dane osobowe i ewentualnie dokonać tam zmian.

Odpowiedz

Usuwałam konto przez infolinię, i 2 konsultatnki powiedziały mi że sms przychodzi dopiero po tych 28 dniach. Czy tak faktycznie powinno być ?

Odpowiedz

Cóż, informacje udzielane przez konsultantów nie zawsze są w pełni zgodne z prawdą. Według mojej wiedzy, jeśli klient zażyczy sobie, by został poinformowany o realizacji jego dyspozycji, to otrzyma 2 wiadomości - zaraz po złożeniu dyspozycji i później po upływie okresu wypowiedzenia.

Odpowiedz

No niestety, przez bankowość internetową nie można zamknąć rachunku w Santander Bank. Właśnie próbowałem. Podano mi nr telefonu lub odesłano do oddziału. :( Więc informacjef nieprecyzyjne.

Odpowiedz

No nie da się, ale z tego co widzę, w artykule nie ma stwierdzenia, że jest to możliwe. Jest natomiast:

Napisz co Cię zmyliło, bo może warto coś doprecyzować.

Odpowiedz

No, ja wprawdzie nie jestem Jarkiem, ale tak jak i on dowiedziałam się, że przez internet konta nie zamknę. Co mnie zmyliło? No właśnie to co zostało napisane:

Jeszcze prostszym rozwiązaniem wydaje się rezygnacja z rachunku po skorzystaniu z połączenia audio lub wideo po zalogowaniu się do bankowości elektronicznej.

Dla mnie to zdanie oznacza, że mogę to zrobić w ten sposób, a nie że było by prościej gdyby było możliwe.

Odpowiedz

Powyższa metoda polega na zamknięciu konta poprzez kontakt z konsultantem banku po uprzednim uwierzytelnieniu się w bankowości elektronicznej. Nie należy jej mylić z zamykaniem konta przez bankowość elektroniczną, czyli przeprowadzeniem całego procesu online, bez kontaktu z obsługą banku.

Po Waszych uwagach zapis w artykule został nieco zmieniony, teraz powinno być bardziej klarownie :)

Odpowiedz

Czy po zamknięciu konta mogę iść do oddziału i poprosić o kwitek, że rachunek został zlikwidowany? Po smętnych przeżyciach z zamykaniem roru w pewnym polskim banku, wolę mieć taką informację na piśmie. Jak myślisz, wydadzą mi takie zaświadczenie?

Odpowiedz

Moim zdaniem nie ma potrzeby, byś udawała się do oddziału banku i prosiła o wydanie pisemnego potwierdzenia zamknięcia konta. Lepszym rozwiązaniem wydaje mi się poproszenie o potwierdzenie sms-em faktu złożenia dyspozycji (wiadomość otrzymasz zaraz po rozmowie z konsultantem) i jej zrealizowania.

Na wypadek, gdyby smsm miał zostać omyłkowo skasowany, możesz sobie zrobić print screena ekranu telefonu i obrazek przechowywać na komputerze bądź w "chmurze", albo nawet zrobić sobie jego wydruk.

Odpowiedz

A jeśli nie pamiętam mojego numeru klienta, bo loguję się własnym loginem? Czy bank może mnie bez tego zweryfikować?

Odpowiedz

Tak, w takiej sytuacji musisz się przygotować na serię pytań weryfikujących w stylu: imię panieńskie matki, data urodzenia itp. Jak odpowiesz na nie poprawnie, to doradca przypomni Ci numer NIK.

Odpowiedz