Dość powszechny jest pogląd, że polskie banki łupią klientów na każdym kroku i gdzie tylko mogą, wprowadzają wysokie opłaty. Co ciekawe, tę opinię wyrażają nie tylko „zwykli” klienci banków - podobne deklaracje padają z ust polityków. Była premier Beata Szydło, uzasadniając wprowadzenie podatku bankowego, wprost stwierdziła: „Polacy mają najdroższe opłaty bankowe, najdroższe marże, usługi bankowe są jednymi z najdroższych w Europie”.

Tymczasem analiza cenników obowiązujących w zagranicznych bankach nieco kłóci się z powyższą tezą. Zagraniczne instytucje finansowe często narzucają marże na czynności, które w naszych bankach są zwolnione z opłat. Co powiecie, na przykład, na wysoką prowizję za wyrobienie karty, opłatę za internetowe przelewy przychodzące czy drakońską karę za przypadkowe zdebetowanie rachunku?

Sprawdźcie więc, za co musielibyście zapłacić, gdybyście posiadali konto np. w czeskim, węgierskim, hiszpańskim lub brytyjskim banku. W naszym artykule opisaliśmy kilka najbardziej nietypowych kosztów, z którymi muszą się pogodzić klienci zagranicznych instytucji.

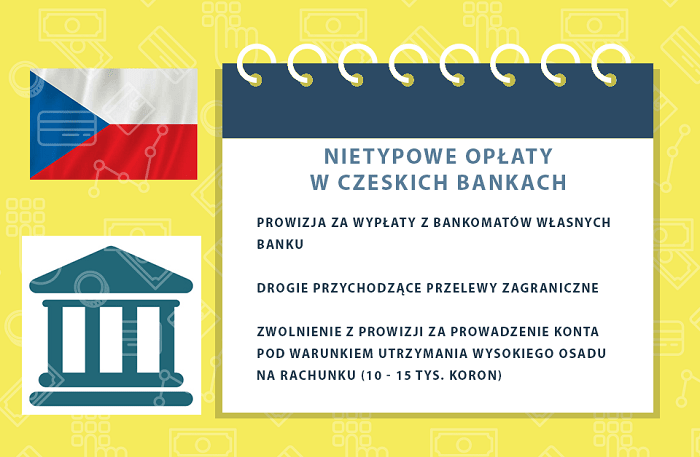

Czechy: płatne bankomaty i zagraniczne przelewy przychodzące

Jak zapewne wiecie, w Polsce wciąż możemy znaleźć banki, które rezygnują z prowizji za prowadzenie rachunku. Pozostałe instytucje z reguły umożliwiają swoim klientom uniknięcie tej opłaty po spełnieniu dość prostych wymogów, takich jak wpływ na konto czy wykonanie określonej liczby transakcji kartą. Tymczasem w wielu czeskich bankach obowiązuje sztywna prowizja, a klienci nie mogą skorzystać z żadnych zwolnień (w tym miejscu mała ciekawostka - jedną z pięciu instytucji, w której obecnie prowadzenie konta jest bezwarunkowo darmowe, jest nasz polski mBank, działający w Czechach od 2007 roku).

W niektórych czeskich bankach można uzyskać zwolnienie z prowizji utrzymując określony osad na rachunku. W UniCredit Banku wynosi on przykładowo 12 tys. koron miesięcznie, w ČSOB – 10 tys., a w Raiffeisenbank – aż 15 tys. CZK (ponad 2 500 zł). Za niedotrzymanie miesięcznego depozytu UniCredit pobiera opłatę w wysokości 199 koron, natomiast dwa pozostałe banki - 99 koron. Z perspektywy polskiego klienta ta swoista „kara” za brak środków na koncie wydaje się prowizją mocno kuriozalną.

Kolejnym kosztem, który raczej nie przypadłby Polakom do gustu, jest opłata za wypłaty z bankomatów własnych banku. W niemal wszystkich instytucjach darmowe są jedynie dwie pierwsze takie operacje, za kolejne trzeba już zapłacić (przeciętnie około 10 koron). Jeszcze droższe są krajowe wypłaty z bankomatów obcych – tu prowizja może wynosić nawet 39 CZK.

W czeskich bankach zapłacimy także – i to wcale niemało - za przychodzące przelewy zagraniczne. Przykładowo: w GE Money Bank opłata wynosi min. 100 CZK, max. 1 000 CZK, w LBBW Bank - min. 350 CZK, max. 2 200 CZK, natomiast w mBanku – min. i max. 49 CZK.

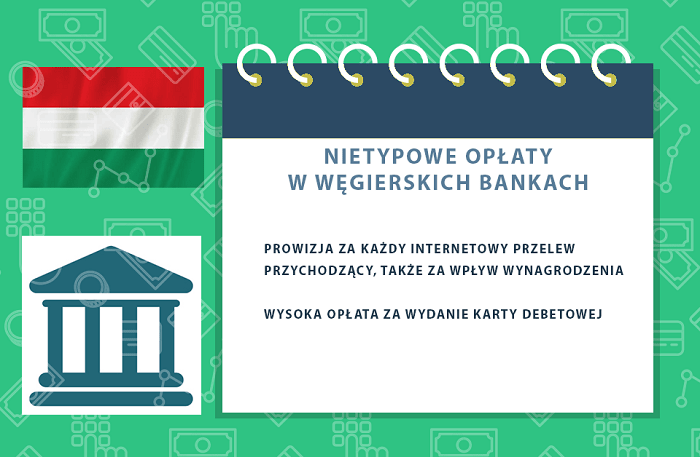

Węgry: Płatne wszystkie przelewy przychodzące

- „Dopóki nie otworzyłam konta w węgierskim banku, nie miałam pojęcia, jakie szczęście miałam żyjąc w Polsce i korzystając z usług banków w polskim raju (…)” - to wyznanie mieszkającej na Węgrzech internautki może się wydawać nieco śmieszne, jednak… zawiera sporo prawdy. - „Podstawowym powodem są bardzo wysokie opłaty za WSZYSTKIE usługi. Przykłady? W niektórych bankach opłata za kartę jest tak wysoka, że starczyłaby na dwudaniowy obiad z deserem. Ponadto większość banków pobiera opłaty za przelewy przychodzące” - uzasadnia swoją tezę internautka.

To fakt – węgierskie banki pobierają prowizję za każdy internetowy przelew, który trafia na konto klienta. Także wtedy, gdy przelewa on pieniądze pomiędzy własnymi rachunkami w tym samym banku lub gdy wpływem tym jest wynagrodzenie lub emerytura.

Powinniśmy być również być wdzięczni losowi za to, że nie musimy płacić w naszych bankach za wydanie karty. Tymczasem Węgrzy płacą i to całkiem sporo. Przykładowo, koszt wydania plastiku w OTP Bank wynosi 2 044 Ft, natomiast w węgierskim UniCredit aż 2 200 forintów (ok. 30 zł).

Wysokie koszty związane z prowadzeniem rachunku w węgierskich bankach wynikają również z tego, że ceny wielu operacji bankowych mają charakter procentowy. Polskie banki z reguły stosują sztywne prowizje, np. 5 zł za wypłaty z obcych bankomatów, 3 zł za każdy przelew natychmiastowy. Na Węgrzech bank pobiera procent kwoty zlecenia z jednoczesnym ustaleniem minimalnego i maksymalnego progu pobieranej opłaty. W efekcie klient może dostać mocno po kieszeni, jeśli w danym miesiącu wykona dużą liczbę transakcji danego typu.

Ciekawostką – dość intrygującą dla polskich klientów – może być również fakt, że banki węgierskie nie przyjmują wpłat gotówkowych na rachunki w innych instytucjach – w oddziale wpłacimy pieniądze wyłącznie na swoje konto.

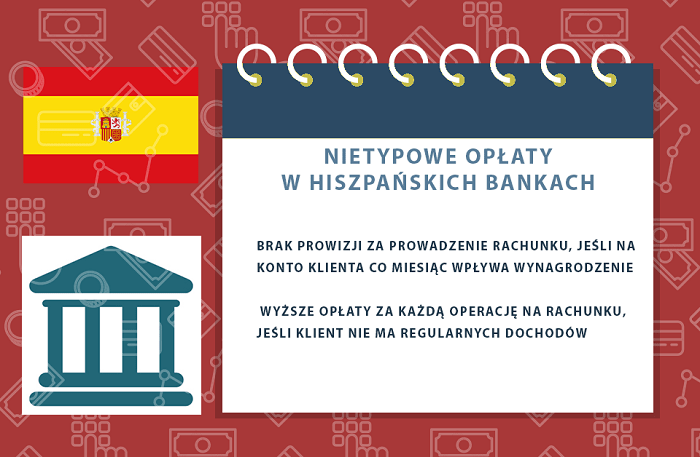

Hiszpania: nie masz stałych dochodów, płacisz więcej za wszystko

Kolejną niespodzianką dla polskich konsumentów może być system opłat stosowany w hiszpańskich bankach. Większość z nich nie pobiera prowizji za prowadzenie rachunku, jeśli na konto klienta co miesiąc wpływa wynagrodzenie (tzw. domiciliación de nómina). Natomiast posiadacze ROR-ów, którzy nie mają regularnych dochodów, nie tylko muszą się liczyć z opłatą za obsługę konta, lecz również z wyższymi opłatami za każdą! operację na rachunku (przeciętnie bank dolicza 0,60 euro do każdej transakcji). Przykładowo, klienci hiszpańskiego Barclays bez stałych dochodów płacą 72 euro więcej w skali roku niż posiadacze kont nómina, a w bankach Kutxabank, Popular, Sabadell, Santander i Unicaja ta różnica wynosi 60 euro.

Co gorsza, takie podwyżki dotykają również posiadaczy ROR-ów, którzy zamieniają pensję na emeryturę (lub inne świadczenie socjalne). Mimo iż takie osoby wciąż zapewniają regularne wpływy na konto, bank zalicza ich do grupy mniej wiarygodnych klientów i znacząco podwyższa im opłaty. Co prawda w niektórych instytucjach seniorzy mogą zachować dotychczasowe przywileje, o ile zdecydują się na wykupienie dodatkowych produktów, takich jak ubezpieczenie na życie lub plan emerytalny. Nie trzeba jednak mówić, że te dodatkowe usługi do najtańszych wcale nie należą.

Uczciwie powinniśmy jednak przyznać, że hiszpańscy klienci, którzy złożą w swoim banku zlecenie stałe na przelew pensji, mogą liczyć na całkiem szczodre benefity. W niektórych instytucjach bonus ma formę moneybacku za płatności kartą (od 2% do nawet 10%!), w innych jest to gotówkowa premia (40-100 euro). Zdarzają się również bardziej nietypowe nagrody: bezpłatny abonament HBO, rejs statkiem wycieczkowym, telefon komórkowy, a nawet… najnowszy model telewizora. I tu kolejna ciekawostka, która może zaskoczyć polskich klientów – w przypadku bardzo drogich nagród bank z reguły pokrywa większą część kosztów, jednak klienci muszą dopłacić resztę (ich konto jest co miesiąc obciążane niewielką opłatą ratalną).

Oczywiście, znajdziemy także w Hiszpanii banki (Self Bank, Bankinter, La Caixa), które nie wymagają wpływu wynagrodzenia. W instytucjach tych prowadzenie konta jest bezpłatne lub darmowe po utrzymaniu określonego salda na rachunku (z reguły jest to od 1000 do 2000 euro). Jednak prowizje za pozostałe czynności są tak wysokie (i tak nieprzejrzyste), że te pozornie „darmowe” ROR-y z reguły kosztują więcej niż u konkurencji.

Wielka Brytania: w pułapce niedozwolonego debetu

Z kolei zmorą klientów brytyjskich banków są niebotyczne kary naliczane w przypadku nieuzgodnionego z bankiem debetu na koncie. Niestety, jak dowodzi tego historia naszego rodaka mieszkającego na Wyspach, tzw. unauthorised overdraft wcale nie musi byś skutkiem lekkomyślnej rozrzutności: - „Mój bank pobiera opłaty za spowodowanie debetu przez opóźnione rozliczenia zakupów - pisze internauta - Kupiłem bilet na kolej, ale kasy z konta ani nie zdjęło, ani nie zablokowało. Po paru dniach idę do bankomatu, sprawdzam stan - ok, jest kasa mogę coś kupić. Kupuję, a tu na drugi dzień wyskakuje z otworu w drzwiach list, że zrobiłem niedozwolony debet. Bank podaje mi nieprawdziwy stan konta i jeszcze za to kasuje pieniądze”.

Dodajmy w tym miejscu, że kasuje naprawdę niemało – pobiera bowiem opłatę za brak środków na rachunku (szacunkowo – około 20 funtów), do tego dorzuca około 18 funtów kary za niedozwolone przekroczenie stanu konta oraz podwyższoną prowizję za każdą transakcję dokonaną w debecie. Oczywiście, do tego dochodzą karne odsetki i wysokie koszty czynności windykacyjnych. W efekcie, przekroczenie salda nawet na niewielką kwotę może skutkować drakońską karą. - „Miałam konto w Lloydsie od ponad roku. Dwa miesiące temu wróciłam do Polski, przedtem wyciągając całą gotówkę z banku” - opisuje swoje doświadczenia z brytyjskim bankiem kolejna polska internautka. - Nie wzięłam pod uwagę zakupów na 2 funty, które zrobiłam dzień przed wyjazdem, a które weszły mi na konto już po moim wyjeździe. Zanim dostałam moje bank statements w ręce, naliczyli mi za te nieszczęsne 2 funty debetu 75 funtów kary. I jeśli nie zapłacę tego do wyznaczonego terminu, zrobi się z tego kwota kilkuset funtów!”.

W pułapce dozwolonego debetu

Reasumując, choć w Wielkiej Brytanii konta i karty są relatywnie tanie, to występują bardzo wysokie koszty wejścia w nieautoryzowany debet. Co gorsza, klient często nie wie, że przekroczył saldo, ponieważ banki księgują transakcje z dużym opóźnieniem (tak więc nawet skrupulatne sprawdzanie stanu konta niewiele pomaga). Aby uniknąć takiej sytuacji, Brytyjczycy masowo korzystają z tzw. authorised albo planned overdraft, będącego odpowiednikiem naszego limitu w koncie. Dzięki temu nawet, gdy zdarzy im się przekroczyć saldo rachunku, to jeśli „zmieszczą się” w ustalonej z bankiem kwocie, mogą uniknąć wysokiej kary.

Rzecz jasna, usługa planned overdraf sporo kosztuje - wiele banków nalicza jednorazowe lub dzienne opłaty (lub stosuje kombinację obu tych prowizji). Przykładowo: klient banku NatWest, który na siedem dni pożyczy 500 GBP na autoryzowanym saldzie debetowym, zostanie obciążony opłatą w wysokości 7,75 funtów (6 GBP opłaty miesięcznej i 1,75 GBP odsetek). Za taką samą pożyczkę w banku Barclays zapłacimy 5,25 funtów (75 pensów dziennie dla kwoty do 1000 funtów, w przypadku wyższego debetu dzienna prowizja znacząco wrośnie). Z kolei bank Halifax skasuje nas na 4,98 GBP (bank pobiera dzienną opłatę za przekroczenie limitu w wysokości 1 pensa za każde 7 pożyczonych funtów).

Jak widać z tego krótkiego zestawienia, niemal każdy bank posiada swój własny system opłat, a zasady naliczania prowizji są tak nieprzejrzyste i zawiłe, że stają się swoistą „finansową pułapką” dla wielu brytyjskich klientów.

Najbardziej zdumiewająca prowizja bankowa

Dodajmy w tym miejscu, że osoby, które w Polsce chcą skorzystać z limitu w koncie, muszą złożyć w swoim banku wniosek i przejść procedurę oceny zdolności kredytowej. Tymczasem w wielu brytyjskich bankach overdraft jest przyznawany automatycznie każdemu posiadaczowi ROR-u. Jeśli nie chcemy korzystać z tej usługi, musimy ją wyłączyć sami za pośrednictwem bankowości elektronicznej lub w oddziale. I tu dochodzimy do najbardziej chyba absurdalnej opłaty, z którą mają do czynienia klienci brytyjskich banków. Za jedynie 10 funtów miesięcznie mogą wykupić opcję overdraft protection (najczęściej dostępną w pakiecie z ubezpieczeniem), dzięki której… bank nie pozwoli im przekroczyć limitu na koncie.

Innymi słowy, w brytyjskim banku musimy słono zapłacić za to, co w rodzimych bankach mamy za darmo. W Polsce, jeśli nie posiadamy odpowiednich środków na rachunku, nie wyciągniemy gotówki z bankomatu i nie wykonamy płatności kartą - nasz bank po prostu zablokuje te transakcje. Wyjątkiem są płatności kartą zbliżeniową w trybie offline, bez użyciu PIN-u, które faktycznie mogą nas narazić na mimowolne przekroczenie salda (dlaczego tak się dzieje, wyjaśniamy w tym artykule). Jednak nawet wtedy narzucone przez KNF ograniczenia dotyczące limitu środków wypłacanych tą metodą chronią nas przed popadnięciem w wysoki debet.

Na szczęście dla nas polski nadzór finansowy niechętnie patrzy na praktyki banków, które mogłyby skutkować niedozwolonym debetem. W Wielkiej Brytanii instytucje finansowe miały do tej pory o wiele większą swobodę działania, a skutki tej wolności były dość bolesne dla klientów. Według gazety Guardian aż jedna czwarta użytkowników kont osobistych przynajmniej raz w 2018 r. przypadkowo zdebetowała konto, a banki na unauthorised overdraft zarobiły łącznie aż 1,2 mld funtów.

I tak dochodzimy do ostatniej dziwnej opłaty, której nie znajdziemy w taryfach polskich banków. Zgodnie z zarządzeniem FCA (brytyjskiego odpowiednika KNF) w 2018 r. wszystkie instytucje finansowe obowiązkowo musiały wprowadzić nową usługę – powiadomienie SMS o zagrożeniu debetem. Nowa funkcjonalność jest oczywiście płatna i przeciętnie kosztuje ok. 2 funty miesięcznie.

Komentarz redakcji

„Co kraj, to obyczaj” - jak widać, to przysłowie można odnieść także do działalności banków. W tabelach opłat i prowizji wielu europejskich instytucji finansowych widnieją koszty, o których klientom w Polsce nawet się nie śniło (i których zdecydowanie wolelibyśmy uniknąć w przyszłości). Oczywiście, tak jak w Polsce, wysokość prowizji w poszczególnych bankach jest mocno zróżnicowana i w każdym z wymienionym wcześniej krajów da się otworzyć w miarę tanie konto. Warto jednak mieć świadomość, że czynności, które w naszych bankach są zwolnione z opłat, za granicą mogą być płatne. To co dla nas jest “oczywistą oczywistością” - np. brak opłat za wydanie karty – w banku zagranicznym może okazać się wysokim kosztem.

Jeśli więc przymierzacie się do założenia rachunku w zagranicznej instytucji finansowej, bądźcie czujni i sprawdźcie dokładnie, za co dany bank pobiera opłaty. Inaczej może Was czekać przykra niespodzianka w postaci mocno uszczuplonego konta...

Komentarze

(0)