- Czy warto robić złote interesy z Lucy, szympansicą z warszawskiego zoo?

- Czy można przejąć kopalnię albo elektrownię i dlaczego spółki Skarbu Państwa tracą na wartości?

- Co włożyć do portfela inwestycyjnego, by efektywnie pomnażać kapitał?

- Czy na parkiecie można znaleźć nie zauważone przez analityków “perełki”

- Jak “ubezpieczyć” swoje inwestycje, by spokojnie wyjechać na wypoczynek?

To tylko, niektóre z pytań, jakie padają w tej rozmowie.

Czy giełda faktycznie jest tylko dla spekulantów?

I tak, i nie. Na rynku odnajdą się zarówno spekulanci czy osoby z krótkoterminowym nastawieniem, jak i inwestorzy długoterminowi, ale giełda jest raczej przede wszystkim dla tych ostatnich.

W zasadzie powinniśmy wyjść od podstawowej roli giełdy, czyli miejsca, gdzie osoby szukające kapitału mogą go znaleźć, gdzie możemy wycenić przedsiębiorstwa. Spekulacja jest tylko dodatkiem. Odwróciłbym pytanie i powiedziałbym wręcz, że giełda jest nie tylko dla inwestorów długoterminowych, ale i dla spekulantów.

Złote interesy z Lucy

Inwestowanie długoterminowe wymaga znajomości reguł inwestowania. Tylko czy poznawanie ich ma sens, skoro szympansica Lucy z warszawskiego zoo w 2009 r. osiągnęła lepsze wyniki inwestycyjne niż 80% uniwersalnych funduszy inwestycyjnych? Jej portfel - 5 losowo wybranych spółek z warszawskiego indeksu WIG20 - osiągał stopę zwrotu równą lub nawet wyższą niż stopa zwrotu z całego indeksu...

Ten przykład jest często podawany, gdy chce się ośmieszyć analityków czy pokazać, że prognozy nie mają zbyt dużej wartości. Na jednym z portali do dzisiaj jest notowany indeks/portfel Lucy, która ma 5 spółek i jej wyniki są wysoce skorelowane z indeksem WIG, czyli osiąga lepsze wyniki niż większość funduszy. Haczyk tkwi w tym, że Lucy przyszła “na gotowe”, wybrała sobie z 20 piłeczek uosabiających spółki z WIG-u 5, które już były wycenione przez rynek.

Załóżmy, że możemy zapytać Lucy, ile jest skłonna zapłacić dziś za akcje Orlenu. Jeśli będzie “odpowiadała” losowo, to “powie”: “zapłacę złotówkę” albo “zapłacę 200 zł”, bo jako zwierzę nie będzie w stanie dokonać właściwej wyceny spółki. Podobny problem będą miały osoby nie znające rynku kapitałowego.

Kiedy przychodzimy na giełdę, to handluje na niej mnóstwo osób i wyceny akcji już istnieją, możemy je obserwować. Jeśli nie mamy wiedzy na temat trendów, zachowania stadnego czy wyceny fundamentów, to łatwo nam będzie wejść na rynek w złych momentach – kupimy za drogo, sprzedamy zbyt tanio.

Eksperyment z Lucy nie uwzględnia tych czynników. Pokazuje jedynie, jak wybór losowy wygląda na tle takiego super profesjonalnego. Uzbrojeni w wiedzę na temat wyceny, trendów i innych zjawisk giełdowych ominiemy pułapki. Jest szansa, że wyjdziemy z rynku, kiedy jest drogo, że utrzymamy nerwy na wodzy podczas spadków, a nawet dokupimy akcje i będziemy w stanie elastycznie reagować. Małpa tego kompletnie nie potrafi. Możemy z nią zrobić interes życia, na przykład zapłaci nam 1000 zł za akcje Orlenu albo sprzeda akcje Facebooka po 1 zł.

Inwestor, jak inżynier, musi znać się na fundamentach

Dobrze, przekonałeś mnie, że wiedza jest potrzebna. Od czego więc zacząć naukę inwestowania, o czym początkujący inwestor wiedzieć powinien?

Odpowiedzieć na to pytanie mogłaby trwać kilkadziesiąt minut. Gdybym miał dać uniwersalną wskazówkę, to brzmiałaby ona tak: trzeba nauczyć się, co w największym stopniu wpływa na poziom giełdowych wycen.

W Książce o inwestowaniu piszę głownie o fundamentach i wynikach finansowych spółek. Reszta: opieranie się na analizie technicznej, doszukiwanie się poziomów wsparć i oporów czy szukanie okazji, to już dodatek. Dlatego początkującym inwestorom radziłbym gruntowne przerobienie podręcznika dotyczącego analizy fundamentalnej, nauczenie się, jak czytać raporty i dokonywać wyceny spółek. Odwołałbym się tu do analogii z budową domu. Inżynier musi wiedzieć, jaką nośność mają poszczególne ściany, jakie materiały są mu potrzebne.

Mając “twarde” informacje, można podejmować decyzje. Reszta – polityka, analiza wykresów, emocje – to już są dodatki. Jak spojrzymy na historyczne dane dotyczące WIG-u, to jego wyniki są bardzo mocno skorelowane z realnymi danymi finansowymi dotyczącymi PKB, zysków spółek, ich udziałów w rynku.

Krótko mówiąc: moje zalecenie dla początkującego inwestora to poznanie analizy fundamentalnej.

Sposoby oceny atrakcyjności spółki

Wymieniłeś bardzo wiele zmiennych, mnóstwo czynników, tyle że taki mały inwestor nie ma na nie praktycznie żadnego wpływu. Nie wystarczy popatrzeć na zysk netto firmy, by wiedzieć, ile ona jest „warta”?

Ciężka sprawa, w książce prezentuję dowody, że korelacja między zyskiem spółki a kursem jej akcji jest dość marna. Wynika to z faktu, że rynek stara się przewidzieć to, co będzie w przyszłości i w rezultacie dane w raportach są opóźnione w stosunku do aktualnych wycen.

Zysk netto to tylko punkt wyjścia, drogowskaz, ale ważniejsze wydaje mi się przewidywanie tego, co się wydarzy w spółce i wokół niej. Trzeba też pamiętać o możliwości manipulowania zyskami w pewnym zakresie.

Zresztą o zysku mówią głównie laicy, dla profesjonalistów taka kategoria w zasadzie nie istnieje, oni mówią o wolnych przepływach pieniężnych, poziomie wydatków inwestycyjnych czy amortyzacji. Dopiero uwzględniając tego typu czynniki, jesteśmy w stanie ocenić spółkę pod kątem możliwości generowania pieniędzy. Większego znaczenia nie ma to, co jest w księgach, ale ile kapitału, majątku posiada spółka.

Podałeś kolejne czynniki do analizowania. Początkujący inwestor może się w tym pogubić. A może spojrzeć na rynkową wycenę spółki? Skoro jakaś grupa osób przypisuje jej określoną wartość, to może one mają rację…

Dotykamy w tym momencie hipotezy rynku efektywnego. Ja się śmieję, że rynek to jest średnia ważona zaangażowanego kapitału, czyli że możemy sobie dyskutować, że jedna osoba uważa tak, a inna uważa, że wartość spółki jest inna. Ja dojdę do wniosku, że za tę cenę warto kupić akcje, np. Orlenu, a duży fundusz uzna, że oferowana cena jest dla niego satysfakcjonująca i mi je sprzeda. Z punktu widzenia rynku, to on będzie miał rację, bo on dysponuje większym kapitałem.

Są też poglądy, że rynek permanentnie się myli. Owszem, są sytuacje, gdy rynkowi udaje się jako tako zobrazować wartość spółek, ale są i chwile, gdy instynkty stadne zaburzają realną wycenę. Moim zdaniem giełdowa wycena nie jest miarodajną wskazówką.

Może by tak przejąć kopalnię albo elektrownię...

A gdyby sięgnąć po metodę księgową, która opiera się na wycenie majątku posiadanego przez spółkę. Tu nie da się nic pokombinować.

Prawie, że nic... Tak naprawdę należałoby użyć metody skorygowanej. W prawie rachunkowym jest możliwość przeszacowania nabytego majątku, ale z reguły się tego nie robi. Przykładowo, kupiłem nieruchomość czy ruchomość po określonej cenie i właśnie nią się posługuję. Wycenę koryguje się na ogół dopiero w chwili sprzedaży. Wartość księgowa jest mocno nieadekwatna do rzeczywistości.

Jest taka pseudoteoria, która mówi: poszukajmy akcji, które są tanie pod względem księgowym, przejmijmy tę spółkę, a potem postawmy ją w stan likwidacji, sprzedajmy jej majątek, będziemy “do przodu”. To się słabo sprawdza przy dużych projektach. Teraz mogę tanio, poniżej wartości księgowej, kupić spółki energetyczne, tylko kto mi kupi blok węglowy elektrowni w Bełchatowie albo elektrownię szczytowo-pompową w Żarnowcu. To nie są rzeczy łatwe do upłynnienia, do określenia ich właściwej wartości księgowej.

W rzeczywistości jest bardzo mała korelacja między wartością księgową spółki a jej wyceną.

Dotknąłeś istotnego problemu, o którym się wiele mówi w ostatnim czasie, czyli “śmieciowej wyceny” spółek Skarbu Państwa notowanych na warszawskiej Giełdzie Papierów Wartościowych. W ciągu roku ich kapitalizacja spadła z 295 mld zł do ok. 224 mld zł, a więc o ponad 70 mld. Gospodarka się rozwija, a tymczasem spółki z udziałem Skarbu Państwa, z wielu różnych branż, tracą na wartości...

Sytuacja jest rzeczywiście ciekawa. Gdyby to był przypadek jednej branży, to można by powiedzieć, że tutaj są jakieś problemy, więc rynek przewiduje pogorszenie koniunktury, ale rzecz dotyczy wielu firm, z różnych branż.

Obecnie najbardziej “obrywa” energetyka i bankowość. Co do tej drugiej branży, sprawa jest dość prosta – chodzi o ryzyko przewalutowań czy “wojny prawnej” o kredyty frankowe. Ciężko przewidzieć, jaki będzie ostateczny tego efekt, więc rynek, który jest na ogół bardzo bojaźliwy, już mocno przecenił banki, przede wszystkim PKO BP, które ma duży portfel kredytów frankowych. Może okazać się, że sprawa rozejdzie się po kościach i te odpisy, straty będą niewielkie, a może być i tak, że Polacy hurtem pójdą walczyć o odszkodowania i wtedy będzie kłopot.

Drugi istotny czynnik to dominacja Skarbu Państwa, mamy niemal monopol. PKO BP, Pekao SA, Alior Bank, mówi się o przejęcia mBanku, czyli olbrzymi państwowy konglomerat, a rynek zwyczajnie nie lubi ręki państwa, niezależnie, czy to jest ręka francuska, niemiecka czy nawet amerykańska. Państwo gorzej sprawdza się w roli właściciela.

A przypadek sektora energetycznego?

Energetyka to też ciekawy sektor – rentowny, zarabia duże pieniądze, ma bardzo dobry wskaźnik EBIDA, czyli przychody ze sprzedaży energii i dystrybucji, ale z drugiej strony ma równie duże nakłady inwestycyjne. Nasze elektrownie to już starocie, wymagają gigantycznych nakładów.

Czemu ceny są niskie? Bo rynek oszacował, że przez pięć, osiem czy dziesięć lat praktycznie wszystkie pieniądze zarabiane przez spółki energetyczne będą szły na inwestycje odtworzeniowe mocy energetycznych. Mamy więc świetną spółkę, dochodowy sektor, ale nie ma szans na dywidendę, realne przepływy do akcjonariuszy. Zysk to tylko zapis księgowy, który idzie na inwestycje energetyczne. W tej sytuacji inwestorzy nie odnoszą żadnych korzyści z posiadania akcji spółek energetycznych. Opóźnienie zysków, które może potrwać 5, czy nawet 10 lat, bardzo mocno ciąży na wycenach firm z tego sektora.

Rekordowe zyski, a spółki tanieją...

W przypadku energetyki faktycznie są olbrzymie nakłady inwestycyjne, ale weźmy PKN Orlen czy PKO BP. To potentaci na rynku, nic nie jest w stanie zagrozić ich pozycji, obie spółki chwalą się rekordowymi wynikami. Tymczasem wycena Orlenu spadła o 15 mld zł, zaś PKO BP o 6 mld zł.

W przypadku PKO BP to sprawa wspomnianych kredytów frankowych oraz tzw. małego TSUE, czyli zwrotu części prowizji od kredytów gotówkowych, które zostały spłacone przed terminem. To są główne czynniki, które zaniżają wycenę tej spółki.

W przypadku Orlenu jest sprawa uwikłania w energetykę, np. sprawa przejęcia Energi. Co prawda może się to odbyć po bardzo niskiej cenie, ale inwestorzy boją się, że nie będzie to źródłem oszczędności, ale będzie prowadziło do strat, np. z powodu zaangażowania Energi w budowę elektrowni w Ostrołęce. Osobna kwestia to niskie marże rafineryjne. Rynek obawia się, że będą się utrzymywały w dłuższej perspektywie, co będzie oznaczało niższe zyski i to jest już uwzględnione w wycenie.

W mojej ocenie rynek zapędził się jednak z przeceną nieco za daleko.

Tworzymy portfel inwestycyjny

Zostawmy makroekonomię. Spójrzmy na zasady budowania portfela inwestycyjnego. Jakie walory należy do niego dobierać, żeby nie za wiele stracić, a jak najwięcej zyskać?

To jest znowu trochę jak z budowaniem domu. Spekulacyjnie, na krótki okres, każdy walor się nadaje do inwestowania, choć wiele zależy od intuicji, naszych umiejętności i szczęścia.

Kiedy mówimy o perspektywie długoterminowej, upraszczając, punktem wyjścia może być odpowiedź na pytanie ile chcemy zarobić?, czyli określenie oczekiwanej stopy zwrotu. Jeśli chcę zarobić 8-10% w skali roku, to powinienem podobierać spółki, które stwarzają szansę na takie zyski, głównie z grona blue chipów, czyli największych spółek.

Jeśli cel ustawię na 15-20% zysku w skali roku, to mogę do portfela dorzucić spółki z mWIG-u, sWIG-u czy rynku New Connect i wtedy ten wynik stanie się najbardziej prawdopodobny.

Tyle tylko, że im wyższego zysku oczekujemy, tym bardziej musimy być przygotowani na wysoką zmienność kursów. Nie można osiągnąć dużego zysku, nic nie ryzykując. Może się zdarzyć, że w jednym roku zarobimy kilkadziesiąt procent, ale gdy przyjdzie bessa, będziemy do tyłu.

Stawiając na wysoki zysk, można być pewnym większej ilości siwych włosów na głowie, niż gdybyśmy oczekiwali zysków na poziomie 8-10%.

Czy na skład portfela inwestycyjnego ma wpływ wysokość posiadanego kapitału?

Ogromny. Zupełnie inaczej inwestuje się, mając 10 tys. zł, niż dysponując kwotą kilkuset tysięcy.

Według ankiety Stowarzyszenia Inwestorów Indywidualnych przeciętny inwestor ma do dyspozycji dwadzieścia parę tysięcy. Przy takim kapitale mamy wiele instrumentów do dyspozycji, ale nie da się zbudować fajnie zdywersyfikowanego portfela akcji. Do wiernego odzwierciedlenia WIG20 potrzeba kilkuset tysięcy. Można za to kupić ETF-y, skorzystać z kontraktów terminowych.

Moim zdaniem takim minimum, by sprawnie prowadzić swoje inwestycje, jest kwota 10 tys. zł. Istnieje też górna granica, bo przy kilku, kilkunastu milionach pojawia się problem płynności rynku. Dlatego dla dużych zagranicznych funduszy inwestycyjnych liczą się spółki z WIG20 i może kilka firm mniejszych. “Wejście” w inne podmioty jest dla nich niemożliwe, bo decyzja o zainwestowaniu 10 mln dolarów od razu zachwieje kursem.

Trendy lubią się zmieniać

Niezależnie od tego, czy skład portfela inwestycyjnego dobierzemy według skomplikowanych analiz czy zupełnie losowo, może się zdarzyć, że jedna lub kilka spółek, w które zainwestujemy, zacznie tracić na wartości. Kiedy zacząć sprzedawać, kiedy wychodzić z rynku?

To zawsze ogromny dylemat. Cena akcji zaczyna spadać, gdy pojawiają się już niewielkie objawy problemów. Śledząc fundamenty, analizując bieżące komunikaty, dowiadujemy się o nich już po fakcie. Najpierw widzimy spadający kurs, a dopiero dzień, tydzień, czy nawet kilka miesięcy później otrzymujemy wyjaśnienie tego co się dzieje.

Przyda się tu trochę intuicji, umiejętność oceny czy spadek kursu to efekt błądzenia losowego rynku, czy może część inwestorów spodziewa się problemów, z których nie każdy zdaje sobie jeszcze sprawę.

Moja zasada jest taka, że przyglądam się przede wszystkim rentowności spółki. Jeśli staje się ona deficytowa, to jest to groźne, bo mamy tzw. modele dyskryminacyjne, np. rating Altmana, f-score, czyli narzędzia, które starają się przewidywać, co się stanie. Według nich, jeśli firma spada poniżej kreski, to w sposób wykładniczy rośnie prawdopodobieństwo bankructwa.

Dlatego sugeruję spojrzeć, jakie jest źródło spadków. Gdy mamy do czynienia tylko z obniżeniem rentowności, ale spółka jest nadal dochodowa, to raczej byłbym spokojny. Jest wysoce prawdopodobne, że spadek się zatrzyma albo spółka wróci do swoich dawnych wyników. Znacznie gorzej, gdy dobra spółka zaczyna przynosić straty. Dla mnie jest to poważny sygnał ostrzegawczy, często wyrzucam takie akcje z portfela. Godzę się na stratę nawet kilkudziesięciu procent, ale wiem, że nie będę zaangażowany w bankructwo, które może grozić takiej spółce.

Przy dobrej dywersyfikacji straty będą niewielkie. Gorzej, gdy zainwestowałem znaczną część kapitału tylko w jedną firmę i muszę się wycofać, odzyskując połowę środków.

Czy przy podejmowaniu decyzji inwestycyjnych powinniśmy patrzeć na trendy, wzrostowe lub spadkowe? Czy da się przewidzieć, kiedy one się zmienią?

Statystycznie, długoterminowo, można przewidywać trendy. Rynki mają tendencję do wzrostów, ale, w przypadku polskiej giełdy, są to proporcje rzędu 52 tygodnie wzrostów, 48 tygodni spadków. To jest jak rzucanie monetą z minimalnym wskazaniem na jedną ze stron. W krótkim terminie to jest dokładnie pół na pół.

Oczywiście zdarzają się anomalie, odchylenia od tych prawidłowości i piszę o nich w książce. W przypadku rzutu monetą mamy statystyczne prawdopodobieństwo, że wyrzucimy kolejno dwa orły, trzy orły, a w przypadku spółek giełdowych trendy lubią się załamywać. Prawdopodobieństwo, że wystąpi 7 sesji wzrostowych lub spadkowych jest mniejsze, niż wynikałoby to z czysto losowego rozkładu. Długa seria wzrostów czy spadków sprawia, że z każdym dniem rośnie prawdopodobieństwo zmiany trendu.

Osobna sprawa to tendencja regresu do średniej. Jeżeli grupa spółek radzi sobie ponadprzeciętnie, to z racji zwykłych praw wolnorynkowych po jakimś czasie pewnie wrócą do przeciętności, będą się zachowywały blisko średniej rynkowej.

O zwycięstwach Dawida nad Goliatem i "perełkach" na parkiecie

W takiej sytuacji zapewne duzi inwestorzy, mający wsparcie rzeszy analityków, zyskują mniejszą lub większą przewagę nad drobnymi graczami?

Niekoniecznie. Z jednej strony ich warsztat badawczy jest doskonalszy i potrafią analizować informacje, fakty dużo szybciej, sprawniej, ale z drugiej strony mają ogromne ograniczenia biurokratyczne.

Z osobistych doświadczeń czy rozmów z zarządzającymi wiem, że jeśli pojawia się jakiś komunikat, to jako indywidualny inwestor intuicyjnie mogę szybko sprzedać akcje i w ciągu godziny nie ma mnie na rynku. Tymczasem w funduszach zanim zbierze się komitet ryzyka, przeanalizuje sytuacje i podejmie decyzję, to minie nawet dzień.

Czy drobny inwestor ma szansę znaleźć na giełdzie „zapomniane perełki”, spółki, które umknęły uwadze analityków?

Tak, radziłbym zwrócić uwagę na rynek New Connect czy spółki spoza głównych indeksów, na których nie ma płynności. Zarządzający funduszem czy przedstawiciel zagranicznego banku nie może myśleć o zainwestowaniu w takie firmy właśnie z powodu braku płynności. Jako mała płotka z niewielkim kapitałem nie mam podobnego ograniczenia.

W książce szczegółowo opisuję przypadek dość dużej, ale zapomnianej spółki Mangata. W raportach finansowych takich zapomnianych podmiotów można wyszperać coś ciekawego, dokopać się szczególików, których nie dostrzegli analitycy z banków czy TFI, bo nie przyglądali się spółce bliżej.

Przed wyjazdem na urlop ubezpiecz inwestycje

Czy jest jakiś sposób, by „ubezpieczyć” swoje inwestycje? Pytam, bo istnieje powiedzenie, że jak ktoś kichnie na giełdzie w USA, to katar mają wszystkie rynki świata…Od razu pojawiają się perturbacje na innych rynkach.

Metod jest mnóstwo, wiele z nich przedstawiłem w Książce o inwestowaniu. Można wybrać instrumenty skorelowane negatywnie, np. złoto, które zyskuje na ogół na wartości, gdy ceny akcji spadają i odwrotnie. Inna opcja to moje ulubione opcje, które są formą polisy ubezpieczeniowej od spadków indeksu. Mamy też instrumenty dotyczące międzybranżowych korelacji, instrumenty pochodne, które całkiem nieźle się sprawdzają.

Możliwości jest sporo i przy ich użyciu możemy sobie manewrować zmiennością portfela.

Wspomniałeś o złocie, które w ostatnich tygodniach ustanawia rekordy cenowe. Dlaczego jest tak cenne?

Rekordowe ceny złota to potwierdzenie tego, o czym rozmawialiśmy. Cena złota rośnie, bo spadają ceny akcji, m.in. z powodu koronawirusa. Na rynkach robi się nerwowo, więc inwestorzy szukają czegoś bezpiecznego i kierują się w stronę złota z racji jego uniwersalnego charakteru. Jeśli kupimy certyfikowaną sztabę czy monetę bulionową, to możemy ją sprzedać w każdym miejscu na świecie. Ludzie lubią złoto, bo jest ono częściowo poza kontrolą rządu, co daje nam poczucie anonimowości. Co prawda jest temat rejestracji zakupów złota, co ogranicza anonimowość, ale walor uniwersalności jest tak silny, że przyciąga inwestorów.

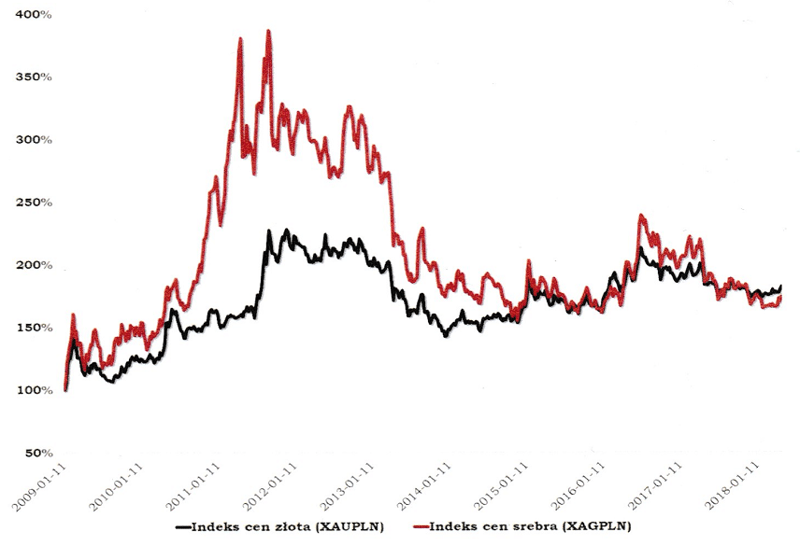

Złoto jest drogie, może dla wielu inwestorów nie będzie dostępne. Może ci nieco ubożsi winni zainwestować w srebro? To też kruszec, który od lat istnieje na rynku i nie da się go „dorobić”.

Złoto traktowane jest jako środek płatniczy od wielu tysięcy lat, srebro podobnie. Dzięki temu, że jest tańsze, rzeczywiście może być bardziej dostępne dla inwestorów z niższym kapitałem. Wadą srebra jest wyższa zmienność jego ceny oraz fakt, że nie jest ona tak mocno skorelowana z cenami akcji jak w przypadku złota.

Dlatego wybrałbym złoto, bo istnieją narzędzia pozwalające na inwestowanie w nie osobom z mniejszymi pieniędzmi. Mam na myśli np. ETF-y złote. Mając 1000 zł czy inną kwotę, która nie wystarczy na zakup monety, nabywamy jednostki ETF-u, czyli funduszu inwestycyjnego, który nasze pieniądze inwestuje w fizyczne złoto. W ten sposób pokonujemy nie tylko problem niewielkiej kwoty, jaką mamy do dyspozycji, ale i kłopot z przechowywaniem złota.

Z naszej rozmowy wynika, że inwestor, aby mieć pewność, że nie straci za wiele, powinien cały czas śledzić informacje z rynków finansowych i reagować na zachodzące zmiany. Czy inwestor nigdy nie ma czasu na relaks, urlop wypoczynkowy?

Oczywiście, że ma! Wyjścia są dwa. Pierwsze: sprzedać wszystko, co posiada i wpłacić pieniądze na lokatę, fundusz gotówkowy albo wręcz trzymać kapitał w gotówce i jechać na wakacje. To niestety kosztuje, bo transakcje są obciążone prowizją maklerską.

Lepszym rozwiązaniem jest skorzystanie z dostępnych narzędzi, np. wspomnianych opcji, dzięki którym możemy częściowo “wyłączyć” ryzyko, albo kontraktów terminowych, które pozwalają “wyłączyć” cały portfel i pozbyć się ryzyka kursowego. W kontraktach jest na dodatek “zaszyta” stopa wolna od ryzyka, czyli coś w stylu konta oszczędnościowego, lokaty. Nie dość, że nie ponosimy ryzyka, nie tracimy na spreadach i prowizjach, to zyskujemy oprocentowanie środków i po miesiącu urlopu możemy zyskać odsetki.

Z tego, co zrozumiałem, to produkty, o których mówisz, to swoiste „ubezpieczenie”, które przyda się i zadziała zapewne w normalnej sytuacji rynkowej. Czy takie “ubezpieczenie” spełniło swoją rolę w czasach kryzysu finansowego z lat 2008-2009 i czy działa obecnie, gdy mamy wielką niepewność na rynkach związaną z koronawirusem?

W czasie kryzysu pojawił się problem wypłacalności. Co prawda firmy ubezpieczeniowe miały polisy reasekuracyjne, ale skala ubezpieczeń postawionych w stan wymagalności wywołała kłopoty, firmom ubezpieczeniowym zaczęło grozić bankructwo. Liczba chętnych do skorzystania z posiadanych – jak to nazwałeś - ubezpieczeń, była tak duża, że firmy ubezpieczeniowe miały problemy z realizacją polis, nawet z pomocą reasekurantów. Słynny przykład to AIG, jedna z największych firm ubezpieczeniowych, która prawie zbankrutowała. Gdyby nie pomoc od rządu, nie miałaby pieniędzy na pokrycie ryzyka, które według przyjętych modeli nie powinno zaistnieć albo zaistnieć w niewielkim procencie.

Sytuacja w tamtych latach była wyjątkowa, teraz jest znacznie spokojniej. Gwarancje dotyczące wypłacalności opcji bierze na siebie Krajowy Depozyt Papierów Wartościowych czy jego odpowiedniki w innych krajach. System jest tak stworzony, że nabywając opcję, możesz być spokojny, że zostanie ona rozliczona.

Akcje rosną, rosną, aż... pęka bańka spekulacyjna

Kryzysu pewnie się przewidzieć nie da, początku euforii na rynkach też pewnie nie. A czy można przewidzieć, kiedy pęknie bańka spekulacyjna?

Częściowo tak, częściowo nie. Podaje się różne reguły, które sprawdzają się raz lepiej, raz gorzej. To tak jak w znanej anegdocie: jeśli taksówkarz radzi ci, jakie akcje masz kupować, to znaczy, że powinieneś uciekać z rynku.

Coś w tym jest i dlatego teraz przestrzega się przed bańką w Stanach Zjednoczonych, choć ja bym nie nazwał obecnej sytuacji bańką. Co prawda wykres cały czas pnie się w górę, ale są mocne fundamenty, które za tym stoją i szybkie tempo rozwoju gospodarki. Dlatego raczej mówiłbym, że rynek amerykański jest nieco “przeważony”.

O typowej bańce spekulacyjnej piszę w książce na przykładzie hossy deweloperskiej czy rynku budowlanego w Polsce w latach 2005-2008. Wtedy kapitalizacja rynkowa spółek z tego sektora notowanych na giełdzie zaczęła przekraczać wartość całego polskiego rynku budowlanego, a przecież nawet duża grupa spółek nie może być więcej warta niż cały rynek, na którym działa.

Patrząc z perspektywy fundamentalnej, bańki dopatruję się na akcjach CD Projekt, producenta gier. Firma doskonała, ze świetnymi perspektywami i kondycją, ale wielkość sprzedaży gry Cyberpunk, jaka musiałaby być generowana, wykracza poza liczbę gospodarstw domowych na świecie, których stać na kupno komputera czy konsoli, by móc w nią zagrać.

Dlatego o bańkach spekulacyjnych mówiłbym, gdy mamy mieszankę czynników psychologicznych i fundamentalnych. Jeśli wszyscy wokół mówią, że to dobra inwestycja, że warto w to wejść, to jest to groźne. Jeśli stojące za tym fundamenty łamią zasady wielkości rynku, na którym spółka działa, i są oderwane od średnich dla niego, to wtedy warto uciekać, unikać takich akcji.

Dywidenda - nagroda dla akcjonariuszy

Dotąd nie wspomnieliśmy nic o dywidendzie. Czy to, że spółka wypłaca ją regularnie i przeznacza na dywidendę znaczną część zysków, powinno cieszyć akcjonariuszy, czy może lepiej by było, aby spółka inwestowała zyski i zwiększała swoją wartość?

Wiele zależy od stadium rozwoju, na którym spółka się znajduje. Spółki typu Facebook, Amazon, Apple nie wypłacają dywidend wcale lub wypłacają niewielkie. Można uznać, że wciąż ponoszą wielkie nakłady na inwestycje, rozwój. Podobnie jest w Polsce, np. z CCC, LPP, które rzeczywiście większość zysków reinwestują w nowe fabryki, salony sprzedaży, i płacą tylko niewielkie dywidendy. Na takim etapie rozwoju to jest dobre posunięcie, bo przyspiesza rozwój, którego granicą będzie ograniczenie rynku.

Spółki energetyczne czy banki już dotarły do tej granicy, rynek jest mocno nasycony, tam ciężko o wzrost wartości aktywów, o naprawdę dynamiczny rozwój. Na takim etapie dywidenda bardzo się przydaje i jest bardzo mocną wartością dla inwestorów, którzy nie mogą liczyć na mocne wzrosty kursów akcji.

Dywidenda jest praktycznie jedynym sposobem, by akcjonariusze zarabiali na posiadanych walorach. Gdyby jej nie było, to wpadamy w potrzask - spółka się nie rozwija, bo już się rozrosła do granic możliwości, siłą rzeczy kurs akcji też nie rośnie i nie ma co robić z wypracowanymi zyskami.

Dobrym przykładem może być Pekao SA. Kurs tej spółki jest dość stabilny i rok do roku wypłaca ona większość zysków akcjonariuszom.

W czasie naszej rozmowy nie mówiliśmy dotąd o analizie technicznej, która dla części inwestorów jest Świętym Graalem, dzięki któremu można szybko i skutecznie zarobić duże pieniądze. Jakie jest twoje zdanie na jej temat?

Załóżmy, że mamy wykres, w którym punkt początkowy i końcowy są na takim samym poziomie - powiedzmy, zainwestowaliśmy 100 zł, kurs wzrósł, była korekta i po roku mamy ponownie 100 zł. Ogół scenariuszy analizy technicznej, jakie istnieją, da zawsze wynik zerowy. Są scenariusze, które pozwolą zarobić i takie, które spowodują stratę, ale w przywołanym przypadku analiza techniczna nie będzie miała znaczenia ze statystycznego punktu widzenia.

W Książce o inwestowaniu pokazuję, że większość tego typu eksperymentów jest formą rzucania monetą - zawsze wypadnie orzeł albo reszka. Są wyjątki, np. załamanie trendu, luki na otwarcie sesji, ale to nieliczne przypadki. Niektórzy analitycy techniczni, mając umiejętności, talent i doświadczenie, są w stanie czerpać atrakcyjne zyski, korzystając tylko z tego narzędzia, ale opieranie się tylko na analizie wykresów nie da nam przewagi, będziemy skazani na przeciętność.

Rola rekomendacji giełdowych

Jak duże znaczenie dla początkującego inwestora powinny mieć rekomendacje giełdowe? W jakim stopniu można im ufać?

To temat mojej rozprawy doktorskiej, nad którą pracowałem dobre cztery lata. Rekomendacje giełdowe to świetne narzędzie, materiał analityczny. Za takie raporty w cennikach biur maklerskich widnieją ceny w tysiącach złotych, a w rekomendacji dostajemy je za darmo, wraz omówieniem kondycji, perspektyw, prognoz i taką wisienką na torcie, czyli wyceną spółki. Tyle że rekomendacje niezbyt się sprawdzają, bo z punktu widzenia rynku nie zawierają nic nowego, odnoszą się do tego, co rynek już wycenił. Mogę prognozować wzrost/spadek kursu, ale z ogromnym ryzykiem, że to się nie sprawdzi.

W swojej rozprawie umieściłem porównanie wyników inwestycji losowych i skuteczności analityków. Wyszło w punkt dokładnie to samo. Opieranie się na rekomendacjach, na wiedzy ogólnodostępnej, nie daje żadnej przewagi rynkowej.

Z myślą o emeryturze

Przejdźmy do kwestii, która dotyczy praktycznie każdej osoby, niezależnie od tego, czy jest inwestorem, czy też nie. Chodzi mi o emerytury, o których mówi się coraz więcej. Czy IKE lub IKZE to dobry pomysł na gromadzenie oszczędności na czas po zakończeniu aktywności zawodowej, czy raczej narzędzie do optymalizacji podatkowej?

Jestem biernym zwolennikiem tych rozwiązań, od 2 lat przymierzam się, by z nich skorzystać. Przemawia za nimi zwolnienie z podatku od zysków kapitałowych, przy IKZE mamy jeszcze doczesną ulgę w “picie”.

Z punktu widzenia podatkowego polecam te rozwiązania. Przede wszystkim dlatego, że mogą nam zapewnić całkiem niezłe pieniądze na przyszłość albo w dobie wysokiej inflacji przynajmniej zachować wartość naszych oszczędności. Ceną za to jest zablokowanie pieniędzy, młody człowiek musi odczekać 20, 30 lat, by mógł z nich skorzystać. Wcześniejsze wycofanie się z tych rozwiązań skutkuje wzrostem dochodu i niweluje całą wcześniejszą korzyść.

IKE czy IKZE to rozwiązania dla osób, które myślą, by realnie zebrać pieniądze poza oficjalnym systemem emerytalnym. Brak podatku Belki to mocny argument, fakt, że nie trzeba zapłacić 19% od wypracowanego zysku, mocno motywuje.

Z tematem emerytur wiążą się też Pracownicze Plany Kapitałowe, których środki w dużej mierze muszą być inwestowane w spółki z indeksu WIG20, a rozmawialiśmy, że ich wyceny są na “śmieciowym” poziomie. Jak ta sytuacja przekłada się na rozwój i perspektywy PPK?

Po zebraniu pierwszych danych od dużych przedsiębiorstw okazało się, że partycypacja w PPK jest niższa od oczekiwanej. Politycy, ekonomiści spodziewali się 50-60% a wyszło 30-35%, więc uczestnictwo jest dużo mniejsze. Trzeba pamiętać, że jest to realny przepływ pieniędzy na giełdę, w pierwszym roku chyba ok. 2 mld zł, w kolejnych latach mówi się o 3 mld zł. To znaczny zastrzyk pieniędzy, który na pewno będzie wspierał notowania indeksu WIG20 czy innych, zwłaszcza że to jest taki przymusowy kapitał, który musi być zainwestowany.

Trzeba też pamiętać o reformie OFE, pomysłach zwiększenia poziomu alokacji. To może wygenerować 4-5 mld zł dodatkowego popytu już w tym roku. Będzie to znaczący napływ środków, który zrównoważy wypłaty z funduszy akcyjnych.

Pojedynczy inwestorzy, jako jednostki o instynkcie stadnym, w ostatnich dwóch latach masowo wypłacają pieniądze, widząc, że ceny na giełdzie spadają, co zwiększa podaż i pogłębia spadki.

Dla pełnego obrazu sytuacji zauważmy istnienie suwaka, czyli zasady przekazywania pieniędzy z OFE na bieżące wypłaty emerytur, czyli kolejnego czynnika negatywnego. W rezultacie mamy PPK i potencjalnie wyższe zaangażowanie OFE, a po drugiej przekazywanie aktywów w firmie suwaka i indywidualne wypłaty, więc w opinii wielu analityków bilans wychodzi raczej na plus, jak chodzi o wpływ na giełdę, ale nie będzie to przyczynek do hossy.

O przyszłości IPO

IKE czy IKZE to inwestowanie w odległą przyszłość. Gdyby ktoś chciał pomyśleć o inwestowaniu z perspektywą kilku lat, czy powinien zwrócić oczy na oferty publiczne, popularne IPO? Statystyki wskazują, że większość z nich kończyła się na GPW sukcesem - inwestorzy zarabiali już w dniu debiutu akcji na parkiecie, a firmy umieszczały na nim cały oferowany pakiet. Może IPO są sposobem na początek przygody z inwestowaniem?

Z finansowego punktu widzenia to dobry pomysł, bo tu nie ma żadnych czarów. Po prostu cena oferowana w IPO jest na ogół nieco niższa od tej potencjalnie akceptowanej przez rynek. Wynika to z faktu, że, upraszczając, spółka, która chce sprzedać akcje, robi road show, czyli bada potencjalny popyt i żeby mieć pewność, że oferta się powiedzie, daje minimalnie niższą cenę, chcąc w ten sposób zainteresować inwestorów. Muszą oni mieć jakiś interes, by zainwestować w takiego “świeżaka”, z którym wiąże się zamrożenie pieniędzy na kilka miesięcy w czasie oczekiwania na debiut; coś musi ich przekonać, by nie wybrali spółek już obecnych na parkiecie.

Są jednak dwa haczyki. Po pierwsze od 2-3 lat nie ma dużych, atrakcyjnych IPO. Skarb Państwa nie ma już w zasadzie nic do zaoferowania, praktycznie wszystko jest już sprywatyzowane, co było zaplanowane. Spekuluje się o kilku dużych debiutach, ale w Komisji Nadzoru Finansowego nie ma żadnych prospektów emisyjnych do oceny. Potencjalne debiuty to spółki z branży gamingowej i ubezpieczeniowej i jedna firma finansowa.

Druga sprawa to wysoka redukcja zleceń. Jeśli ja myślę, że to dobry interes, to pewnie podobnie myśli tak wielu inwestorów, patrząc w statystyki. W Książce o inwestowaniu zamieściłem tabelę pokazującą stopień redukcji i stopę zwrotu w dniu debiutu kilku spółek. Przy dużej redukcji zleceń otrzymasz tylko część akcji, które chciałeś nabyć, reszta pieniędzy jest zwracana w gotówce. Na jednej akcji zarabiasz - powiedzmy - 10%, ale efektywny zysk z kwoty, którą chciałeś zainwestować, jest dużo niższy, bo otrzymałeś tylko 20% zamówionych akcji. W efekcie zysk na całym kapitale jest 1-2%.

Krótko mówiąc - IPO jest ciekawym pomysłem na inwestowanie, ale ma szereg ograniczeń. Głównym jest posucha panująca na rynku.

Pewna jest tylko przeszłość

Podczas całej naszej rozmowy byłeś bardzo ostrożny w dobieraniu słów, unikałeś kategorycznych stwierdzeń, zapewnień, mówiłeś o różnych czynnikach, które wpływają na podejmowanie decyzji inwestycyjnych i wyceny akcji. Czy to znaczy, że w życiu inwestora nie ma nic pewnego?

Hmm, podatki (śmiech).

… i śmierć.

Tak, tak. A tak poważnie, to poleciłbym książkę Superprognozowanie, do której odwołuję się w zakończeniu swojej publikacji. Jej autor – Phil Tetlock – pokazuje, że nie ma czegoś takiego jak na 100% pewna prognoza. Mogę powiedzieć, że WIG wzrośnie lub spadnie, ale z punktu widzenia ekonometrii bardziej rozsądne będzie posługiwanie się rachunkiem prawdopodobieństwa. Na bazie historycznych danych i tego, co wiemy o relacjach gospodarczych, możemy sobie wyznaczyć spektrum możliwych zdarzeń, ustalić najbardziej prawdopodobny scenariusz.

Faktycznie nie używam słów gwarantowany, pewny, tak się stanie, bo takie pojęcia nie istnieją, według mnie, dla inwestora. Mogę powiedzieć, że z jakimś prawdopodobieństwem WIG wzrośnie, zwłaszcza jeśli ostatnio spadł, ale nie podpiszę się pod tym stuprocentowo, bo zawsze muszę pamiętać, że historia pokazuje, że mniej prawdopodobne scenariusze też mogą się zmaterializować.

Jeśli powiem, że jestem pewien na 100%, a będzie inaczej, to będzie znaczyło, że się pomyliłem i jestem najgorszym analitykiem. Zalecałbym więc powściągliwość, bo przyszłości nie znamy, ale znamy spektrum stóp zwrotu czy wyników, które są swoistym reflektorem we mgle, dzięki którym nie podejmujemy decyzji inwestycyjnych zupełnie po omacku.

Dziękuję za rozmowę, a Czytelników zapraszam do lektury twojej Książki o inwestowaniu, życząc jak najwięcej trafnych decyzji inwestycyjnych.

Ja też dziękuję za rozmowę i przyłączam się do tych życzeń.

Komentarze

(20)Zakupiłem Pana książkę, jestem na etapie lektury i chciałbym o coś dopytać. Pozwoli Pan, że zrobię to tutaj.

Chodzi mi o równanie na stronie dotyczące oczekiwanej stopy zwrotu z inwestycji. Określił ją Pan tak

oczekiwana stopa zwrotu z inwestycji = stopa wolna od ryzyka + beta x (premia za ryzyko)

Czy mógłby Pan napisać, jak aktualnie wyglądałaby oczekiwana stopa zwrotu z inwestycji dla indeksu WIG20? Mam wątpliwość chocby dotyczącą tego, czy obecnie za stopę wolną od ryzyka można przyjąć 3%.

Odpowiedz

Dziękuję za komentarz i już spieszę z odpowiedzią:

a) po pierwsze - w ostatnim czasie z powodu "korona-kryzysu" premia za ryzyko inwestowania w akcje istotnie wzrosła (średnio dla większości krajów o ok. 1-1,5 punktu procentowego). Ten wyskok doskonale widać m.in. na tym wykresie (http://www.market-risk-premia.com/pl.html).

b) w wyniku obniżek stóp procentowych istotnie zmniejszyło się z kolei oprocentowanie stopy wolnej od ryzyka - w przypadku Polski obecnie przyjąłbym ją na poziomie ok. 1,3%, czyli tyle ile wynosi rentowność 10-letnich obligacji skarbowych (https://stooq.pl/q/?s=10ply.b&c=2y&t=l&a=ln&b=0).

c) W zależności od przyjętej metodologii oczekiwana stopa zwrotu dla indeksu WIG20 to obecnie około 9,0-9,5%. Co ciekawe - jest to tylko nieznacznie więcej niż przed kryzysem. Obecnie mamy wprawdzie znacznie większe ryzyko inwestycyjne, ale jednocześnie znacznie niższe oprocentowanie instrumentu wolnego od ryzyka (w pewnym uproszczeniu obie te "siły" się znoszą).

d) Ta modelowa wartość 9,0-9,5% dla polskiego rynku akcji dość dobrze pokrywa się z rzeczywistością (m.in. : https://www.yardeni.com/pub/mscipe.pdf , wykres 49.). Oczekiwany przez większość analityków tzw. forward p/e na 2020 rok (czyli wskaźnik oczekiwanych zysków do bieżącej ceny) to ok. 10,5-11,0, co odpowiada właśnie 9,0%-9,5% oczekiwanej stopy zwrotu.

Odpowiedz

Co sądzicie o zakupie złota w postaci ETF na rynkach zagranicznych?

Odpowiedz

Według mnie to bardzo dobry pomysł. Warunek - musi być to ETF, który dokonuje zakupów fizycznego złota, a nie opiera się np. na wycenie kontaktów terminowych na złoto. Przykład funduszu, który mogę polecić to ZKB Gold ETF, prowadzony przez szwajcarski Zurcher Kantonalbank. W przypadku tego typu ETF-ów trzeba liczyć się z niewielką opłatą za zarządzanie (w tym przypadku jest to 0,4% w skali roku). Ale za to odchodzą nam opłaty za przechowywanie metalu oraz marże, które naliczają sobie pośrednicy jeśli chcemy samodzielnie kupić złotą sztabę lub monetę bulionową.

Odpowiedz

Hm, a jeśli teraz na giełdzie wszystko leci na łeb na szyję, to to chyba paradoskalnie może być najlepsza okazja do inwestowania?

Odpowiedz

Jedno z popularnych powiedzonek mówi "kupuj, kiedy leje się krew". Wg mnie długoterminowo mamy teraz doskonałą okazję do zarobku (gdyby nie panika i koronawirus to nie byłoby szans, aby ktoś sprzedał nam np. Orlen po 45 zł czy PZU po 27) ). Ale jest i ryzyko - nikt nie powiedział, że ceny nie mogą jeszcze spaść, ani że nie rozleci się nam cały obecny system finansowy. Historia giełd pokazuje jednak, że każdy (a było ich wiele) kryzys prędzej czy później się kończył.

Odpowiedz

Tak myślałem, dzięki! Zabieram się za "poszukiwanie" ;)

Odpowiedz

Nie, żebym był specjalistą, ale nie będzie chyba aż tak źle... Wirus w końcu odpuści, raczej prędzej, niż później (w końcu zaczyna być co raz cieplej), a to przecież chyba główny powód obecnej paniki. Przy dłuższych problemach być może coś się wydarzy nieprzewidzianego, ale jak znam życie, to ludzie szybko wyluzują. No ja w każdym razie zaryzykuję ;)

Odpowiedz

Czy notowania giełdowe naprawdę są tak wrażliwe na różne czynniki? Z tego, co kojarzę, głupi błąd w nazwie spółki w komunikatach prasowych może wywołać drastyczną zmianę kursu ?

Odpowiedz

Na pewno są wyjątkowo wrażliwe na informacje o koronawirusie...

Odpowiedz

Jeszcze do niedawna dla inwestorów liczyły się głównie dane makroekonomiczne - nr 1 to były informacje o PKB i zatrudnieniu w Stanach Zjednoczonych. Obecnie najbardziej wyczekiwaną informacją jest jest liczba nowych zachorowań na koronawirusa we Włoszech i Niemczech. Jeśli ta rośnie - giełdy spadają, ale jeśli tylko trend zacznie się odwracać - będziemy mieli prawdopodobnie wzrosty.

Odpowiedz

Ja nie znam się na inwestowaniu i póki co ograniczam tylko do kont oszczędnościowych i lokat. Ciekawi mnie jednak opinia p. Rafała o wyborze ZUS-IKE. Wiemy, że niedługo OFE przejdą do przeszłości, jaki wybór będzie zatem lepszy? Zostawić kasę w ZUS-ie, czy jednak przenieść do IKE, licząc się z opłatą?

Odpowiedz

To ja się przyłączę do pytania, bo sam już nie wiem, co zrobić. Wolałbym IKE, ale te w formie kont oszczędnościowych chyba nie dają obecnie dobrego zysku?

Odpowiedz

Po ostatnich spadkach na giełdzie teraz jest dobry moment na wejście w bardziej ryzykowne formy inwestowania. Choć też jestem ciekaw co autor książki o tym sądzi i z jakich instrumentów sam korzysta.

Odpowiedz

Wybór IKE-ZUS nie jest prostą sprawą. Aby przybliżyć temat, trzeba by napisać cały artykuł (przedyskutuję z redakcją i może faktycznie taki powstanie). Natomiast jak chodzi o moje prywatne zdanie to lekką przewagę daje IKE i to właśnie ten wariant wybiorę. Ale prawda jest taka, że żadna z opcji - IKE-ZUS nie jest pozbawiona minusów.

Odpowiedz

To prawda - z czysto fundamentalnego punktu widzenia ostatnie spadki to doskonała okazja do tanich zakupów. W przypadku niektórych spółek panika zaszła tak daleko, że ich cena na giełdzie jest niższa, niż suma czystej gotówki, którą mają na swoich rachunkach bankowych (o reszcie majątku jak budynki, maszyny czy pracownicy już nawet nie mówię).

Natomiast jeśli chodzi o moje prywatne inwestycje to inwestuje głównie w polskie akcje (chociaż posiadam też inne aktywa), stosując dość szeroką dywersyfikację i bardzo mocno chroniąc swoje "tyły" poprzez wykorzystanie instrumentów zabezpieczających - przede wszystkim opcji.

Odpowiedz

Duży szacunek dla p. Janika za wiedzę i p. Redaktora za ciekawie poprowadzoną rozmowę. Mam pytanie z perspektywy "małego żuczka", który ma mało kapitału, w porywach do 10000 zl. P. Janik powiedział, że to takie minimum do zainwestowania. Naprawdę to wystarczy? Co tak najogólniej można z takimi pieniędzmi zrobić? Dotąd myślałem, że z takimi groszami to tylko na konto oszczędnościowe albo lokatę, ale każdy wie jak obecnie z oprocentowaniem.

Odpowiedz

Z 10 tys. zł mamy tak naprawdę całkiem szerokie pole do działania. Możemy np. kupić kilka niewielkich pakietów akcji. Możemy korzystać z kontraktów terminowych (tutaj uwaga na dźwignię finansową). Ciekawą opcję wydają się też ETF-y na całe indeksy giełdowe (na polskiej giełdzie mamy ETF-y m.in. na indeks WIG20, mWIG40 czy niemiecki DAX). Temat w co można (a w co nie można) inwestować, mając 10 tys. zł szerzej rozwinąłem z swojej książce.

Odpowiedz

Dziękuję za interesujący wywiad. Chciałbym dopytać Pana Rafała czy w obecnej sytuacji z koronawirusem, bardziej od fundamentów nie liczy się znajomość psychologii stadnej czy wspomnianej analizy technicznej?

Odpowiedz

W krótkim horyzoncie czasowym powiedzmy - kilku dni, tygodni czy nawet miesięcy rzeczywiście największe znaczenie ma psychologia, a analiza techniczna może stanowić cenną wskazówkę na temat emocji inwestorów. Do tego w czasie krachów jak ten obecny dochodzą problemy z płynnością. Fundusze, banki inwestycyjne i inne podmioty będą prawdopodobnie przymusowo spieniężać posiadane akcje bo np. potrzebują gotówki na depozyty zabezpieczające czy też muszą obsłużyć umorzenia swoich klientów. Natomiast im horyzont czasowy dłuższy, tym większe znaczenie zaczynają odgrywać fundamenty. Aż w reszcie w perspektywie kilkuletniej osiągamy ponad 80-90% korelację między zyskami spółek a cenami ich akcji oraz między cenami na giełdzie a wielkością PKB (więcej o tym piszę w książce). Podsumowując: krótki horyzont czasowy to przede wszystkim psychologia i technika, długi: niemal wyłącznie fundamenty z których najważniejszym są zyski i przepływy pieniężne.

Odpowiedz