W Polsce – czyli w kraju, w którym gospodarka rynkowa zaczęła de facto raczkować dopiero na początku lat 90-tych – zmiany nabrały astronomicznej prędkości. Duża część z Was pamięta czasy, w których powszechne dokonywanie płatności bez użycia gotówki brzmiało jak scenariusz filmu science fiction. Dziś na moment przeniesiemy się do tego okresu, by docenić skalę rewolucji, która dokonała się w polskiej bankowości na przestrzeni zaledwie dwudziestu kilku lat.

Pierwsze karty płatnicze

Z polskiej perspektywy aż trudno uwierzyć, że historia kart płatniczych sięga… lat 80-tych XIX wieku. Przyjmuje się, że to właśnie wówczas, za sprawą Edwarda Bellamiego, narodziła się koncepcja karty przedpłaconej. Prawdziwymi momentami przełomowymi były jednak udane próby praktycznej realizacji idei dokonywania transakcji bez użycia gotówki: w 1914 roku część klientów Western Union otrzymało metalowe karty, a w 1946 roku John Biggins wdrożył na Brooklynie kartę, za pomocy której można było płacić u lokalnych sprzedawców (o ile oni również posiadali konto w banku Bigginsa).

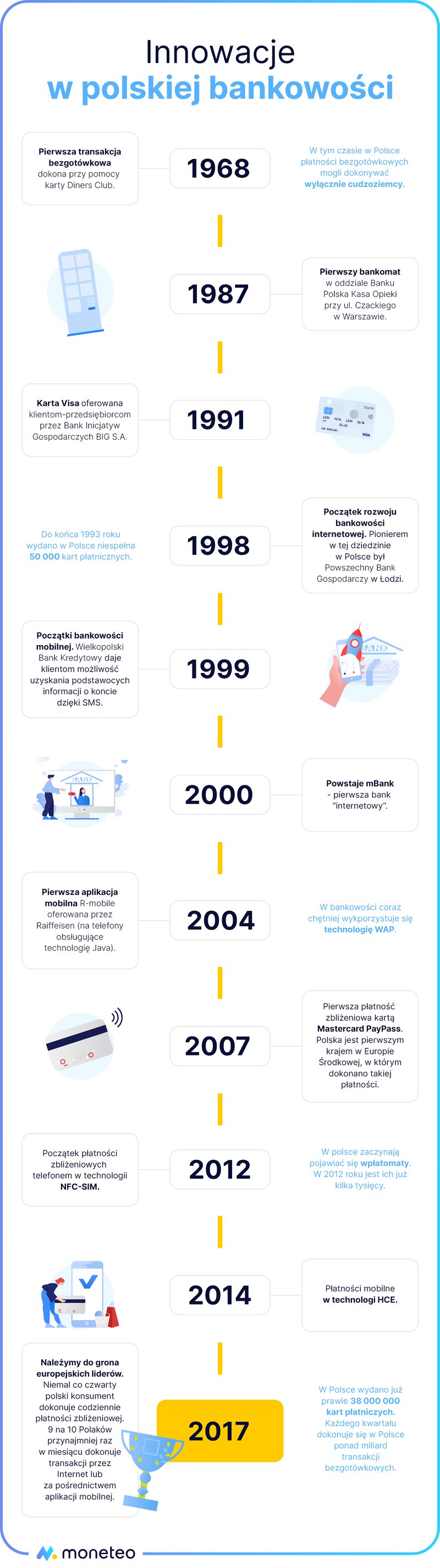

W 1950 roku powstał Diners Club – i tu zahaczamy o wątek polski. W 1968 roku, właśnie za pomocą karty Diners Club, dokonano pierwszej w Polsce transakcji bezgotówkowej. W tamtych latach w naszym kraju nie wydawano jednak kart; korzystali z nich więc wyłącznie cudzoziemcy. Dopiero w 1991 roku Bank Polska Kasa Opieki (Pekao S.A.) wydał pierwsze karty identyfikacyjne, a Bank Inicjatyw Gospodarczych BIG S.A. (dzisiejszy Bank Millennium) zaoferował przedsiębiorcom kartę debetową Visa Business Card. Do końca 1993 wydano w Polsce niecałe 50 tysięcy kart, a urządzeń gotowych do akceptacji płatności bezgotówkowych było niespełna 7 tysięcy. 10 lat później kart było już prawie 15 milionów, a na początku 2009 roku liczba kart po raz pierwszy przekroczyła 30 milionów. W ciągu kilkunastu lat liczba kart płatniczych w Polsce wzrosła zatem... ponad 600-krotnie.

Jak wynika z danych Narodowego Banku Polskiego, na koniec II kwartału 2017 roku Polacy dysponowali w sumie prawie 38 milionami kart płatniczych, z czego ponad trzy czwarte stanowiły karty debetowe. Łatwo dojść do wniosku, że statystycznie na każdego Polaka – włączając osoby niepełnoletnie – przypada jedna karta.

Jeszcze bardziej imponująca jest jednak liczba dokonywanych w Polsce transakcji bezgotówkowych. W tym samym kwartale Polacy wykonali ponad miliard takich transakcji, a ich łączna wartość wyniosła 163 mld złotych. NBP dodaje, że "na koniec czerwca 2017 r. na rynku polskim łącznie funkcjonowało 463,8 tys. punktów handlowo-usługowych akceptujących płatności dokonywane przy użyciu kart płatniczych". Te liczby najlepiej oddają skalę postępu, jaki dokonał się w dziedzinie bankowości w Polsce i to w stosunkowo krótkim czasie.

Pierwsze bankomaty w Polsce

Pierwszy bankomat w Europie pojawił się w 1967 roku w Londynie. Kilka lat wcześniej w Nowym Jorku uruchomiono tzw. bankograph zaprojektowany przez Luthera G. Simjiana, ale z powodów technicznych i złej sławy urządzenia (korzystały z niego głównie osoby obawiające się identyfikacji, jak prostytutki i klienci kasyn) zdemontowano je po zaledwie pół roku.

Do końca lat 60-tych na świecie funkcjonowało niespełna 800 bankomatów. Dziś w samej tylko Polsce jest ich ponad 20 tysięcy.

Polacy po raz pierwszy zyskali możliwość wypłaty gotówki z bankomatu w 1987 roku. Pierwsze tego typu urządzenie zainstalowano w oddziale Banku Polska Kasa Opieki przy ulicy Czackiego w Warszawie. Wypłatę z bankomatu umożliwiała wspomniana już karta identyfikacyjna.

Wraz z rozpowszechnieniem transakcji bezgotówkowych okazało się, że równie pożyteczna co wypłata gotówki z konta może być jej wpłata w odwrotnym kierunku. W tym celu zaczęły pojawiać się bankomaty z funkcją wpłat (wpłatomaty). Obecnie większość banków i instytucji posiadających sieć własnych bankomatów oferuje także możliwość wpłat gotówki na rachunek bankowy. Znaczące upowszechnienie wpłatomatów nastąpiło w 2012 roku. Wówczas ich liczba w Polsce osiągnęła poziom kilku tysięcy. Od tego czasu wizyta w oddziale banku i odczekanie w kolejce w celu wpłaty gotówki na konto jest w większości przypadków zbędna.

To jednak nie koniec: Idea Bank uznał w 2014 roku, że brak konieczności kontaktu z pracownikiem oddziału to za mało i by maksymalnie ułatwić klientom życie, wprowadził usługę mobilnego bankomatu/wpłatomatu, który zamawiać można niczym taksówkę. To pierwsza tego typu usługa na świecie.

Bankowość XXI wieku

Rozwój Internetu i technologii mobilnych całkowicie odmienił sposób postrzegania nowoczesnej bankowości. Warto przypomnieć sobie, od czego to wszystko się zaczęło.

Bankowość internetowa - bank w komputerze

Internet w Polsce rozwijał się od początku lat 90-tych. W 1990 roku w naszym kraju odebrano pierwszego e-maila. Po niespełna 10 latach sieć zaczęła podbijać obszar polskiej bankowości, dając klientom banków możliwość korzystania z ich usług przez całą dobę.

Pierwszym polskim bankiem, który zaoferował klientom korzystanie z bankowości online, był w 1998 roku Powszechny Bank Gospodarczy w Łodzi. Z przytupem w nowe tysiąclecie wszedł mBank, który powstał jako pierwszy w kraju w pełni „internetowy” bank. Rozwój e-bankingu w Polsce przebiegał bardzo dynamicznie, zwłaszcza w latach 2000-2002. W tym czasie na Internet „otworzyły się” m.in. Bank Millenium, Bank Handlowy czy ING Bank Śląski.

Doskonalenie technologii informatycznych, rozwój internetu oraz infrastruktury telekomunikacyjnej otworzyły przed bankami nowe możliwości świadczenia usług. Są one realizowane w ramach bankowości elektronicznej, której zasadniczym przesłaniem jest traktowanie klienta jako aktywnego użytkownika, bez ograniczeń czasowych i terytorialnych

- podsumowała przebieg rozwoju bankowości elektronicznej w Polsce dr Agnieszka Zalewska-Bochenko z Uniwersytetu Białostockiego.

Z raportu Związku Banków Polskich NetB@nk wynika, że na koniec II kwartału 2017 roku łączna liczba klientów posiadających dostęp do rachunku online wyniosła 34,5 miliona, z czego prawie 15,8 miliona to użytkownicy aktywni (czyli tacy, którzy do swojego e-konta logują się przynajmniej raz w miesiącu).

Przez Internet możemy już nie tylko zarządzać posiadanym kontem, ale także je otworzyć, a czasem również zamknąć.

Bankowość mobilna - bank w telefonie

Niedługo po tym, jak bankowość zaistniała w sieci, nastała era smartfonów. Te – w odróżnieniu od komputera – zazwyczaj mamy przy sobie. Banki szybko wykorzystały ten fakt, kusząc swoich klientów wizją „banku w kieszeni” i dokonywania operacji bankowych przy pomocy kilku ruchów palcem w dowolnym miejscu i czasie.

Nim jednak zaczęliśmy korzystać z rozbudowanych aplikacji, bankowość mobilna oparta była na protokole WAP i komunikacji SMS. Już w 1999 roku Wielkopolski Bank Kredytowy (dzisiejszy BZ WBK) oferował klientom możliwość otrzymania wiadomości tekstowej zawierającej informację o saldzie rachunku i 5 ostatnio dokonanych transakcjach. Warunkiem było posiadanie telefonu w sieci Plus GSM. Rok później ten sam bank zaproponował dostęp do konta z poziomu telefonicznej przeglądarki WAP. Wkrótce do WBK dołączył mBank. W 2004 roku Raiffeisen Bank stworzył pierwszą aplikację mobilną na polskim rynku bankowym – R-Mobile – która działała na wszystkich telefonach obsługujących technologię Java.

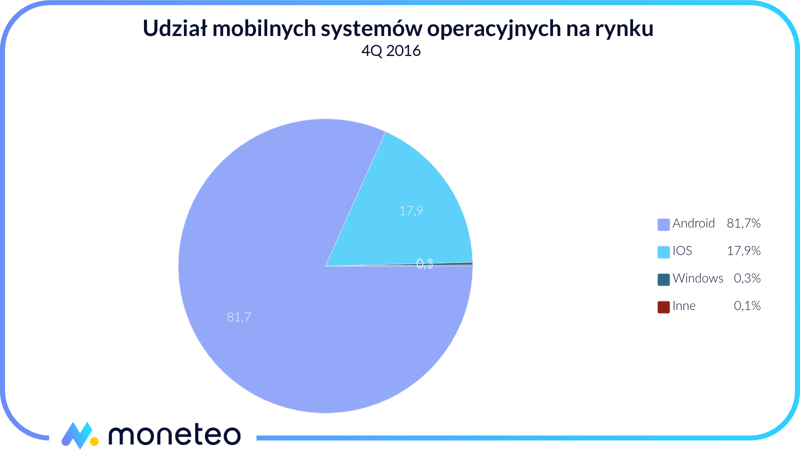

Kilka lat później pojawiły się serwisy lite, które łączyły sporą funkcjonalność z minimalistyczną formą, zapewniającą minimalne zużycie danych z pakietu u operatora. Po 2010 roku znaczący udział na polskim rynku systemów operacyjnych na telefon zaczął zyskiwać Android.

Aplikacje tworzone z myślą o użytkownikach smartfonów z Androidem i iOS-em są dziś w zasadzie standardowym składnikiem oferty banków. Za ich pośrednictwem możliwe jest dokonywanie operacji bankowych oraz zmian ustawień konta. Polacy docenili wygodę płynącą z korzystania z aplikacji, a popularność bankowości mobilnej nad Wisłą należy do największych w Europie. Z tegorocznego badania Mastercard wynika, że aż 9 na 10 Polaków dokonuje w miesiącu przynajmniej jednej transakcji online lub przez telefon. Bartosz Ciołkowski, dyrektor generalny polskiego oddziału Mastercard Europe, twierdzi, że „aplikacje mobilne, które funkcjonują dziś w Polsce, należą do najbardziej zaawansowanych w Europie”.

Płatności zbliżeniowe

Na pewno wielokrotnie denerwowaliście się, gdy osobie stojącej przed Wami przy kasie w sklepie zbyt dużo czasu zajmowało wydobycie z portfela odliczonej gotówki. Mogłoby się wydawać, że rozpowszechnienie płatności kartą skutecznie rozwiąże ten problem i pozwoli na znaczne skrócenie czasu rozliczenia klienta ze sprzedawcą. Nic bardziej mylnego – konieczność wpisania PIN-u (lub, co gorsza, złożenia podpisu na wydruku z terminala) i oczekiwanie na akceptację transakcji trwało często dłużej niż tradycyjna płatność gotówką.

Dzisiaj mamy możliwość płacenia za niewielkie zakupy (do 50 zł) zbliżeniowo i bez konieczności potwierdzania transakcji PIN-em (dzięki PayPass i payWave). W Polsce pierwszej płatności zbliżeniowej kartą Mastercard PayPass dokonano w 2007 roku – najszybciej ze wszystkich krajów Europy Środkowej.

Jaka jest skala popularności płatności zbliżeniowych w naszym kraju? Z odpowiedzią na to pytanie również przychodzi Mastercard. Z ostatniego raportu wynika, że zbliżeniowo płaci codziennie lub prawie codziennie niemal co czwarty polski konsument. To 20 (!) razy więcej niż w Niemczech i 3-krotnie więcej niż wynosi europejska średnia.

Płatności telefonem

Dla wielu z nas przypadkowe pozostawienie w domu portfela jest znacznie bardziej prawdopodobne niż wyjście „na miasto” bez smartfona. Z tego powodu wyłącznie kwestią czasu było odkrycie możliwości płacenia za zakupy telefonem. Wystarczy zbliżyć go do terminala w ten sam sposób jak zbliżeniową kartę płatniczą.

Od 2012 roku dokonywanie płatności zbliżeniowych telefonem było w Polsce możliwe wyłącznie dzięki specjalnym kartom NFC-SIM, o które trzeba się było upomnieć u operatora sieci komórkowej (w Orange usługa otrzymała nazwę Orange Cash, a w T-Mobile – MyWallet). Obecnie, na szczęście, nie ma takiej konieczności. Wszystko za sprawą technologii HCE, którą opracowano w 2014 roku. Jedyne, czego dziś potrzebujemy, to telefon z systemem Android (wersja 4.4 wzwyż) i wbudowaną anteną NFC (Near Field Communication).

Transakcje telefonem to nie tylko płatności zbliżeniowe. Coraz większą popularność na rynku zyskują też usługi typu PeoPay czy Blik.

Rezygnacja z gotówki kwestią czasu?

Polacy niezwykle chętnie korzystają z udogodnień wynikających z rozwoju technologicznego w dziedzinie bankowości. Pod tym względem nie tylko nie odstajemy od krajów rozwiniętych, ale wręcz wyróżniamy się na ich tle. Z roku na rok przybywa konsumentów, którzy doceniają komfort wynikający z płatności bezgotówkowych.

Coraz więcej wskazuje na to, że zdecydowanie podążamy ścieżką wytoczoną przez Zachód w kwestii słabnącego przywiązania do gotówki (prym w tej dziedzinie wiodą kraje skandynawskie – Szwecja, Dania i Norwegia). Czas pokaże, czy i kiedy rozwój technologiczny doprowadzi nas do dyskusji o całkowitej rezygnacji z gotówki w Polsce.

Komentarze

(0)