Indeksowane Konto Oszczędnościowe może otworzyć każdy klient indywidualny od 18. roku życia (dla nieletnich wieku 13-24 lat bank prowadzi oszczędnościowe Konto SuperClick). Do otwarcia rachunku nie jest konieczne posiadanie konta osobistego.

Toyota Bank nie ma w Polsce stacjonarnych oddziałów, a rachunki można obsługiwać jedynie przez bankowość internetową, mobilną i telefoniczną.

Oprocentowanie Indeksowanego Konta Oszczędnościowego oparte jest o stawkę WIBOR 3M i ustalane na początku kolejnych kwartałów na 3 miesiące. Zatem przez kwartał można cieszyć się gwarancją stałego oprocentowania. Obecnie stawka wynosi 5,87% w skali roku do 30 czerwca 2024 r. do 400 tys. zł (powyżej tej kwoty: 2,87%).

Indeksowane Konto Oszczędnościowe: opłaty i oprocentowanie

Poniżej przedstawiono aktualne oprocentowanie Indeksowanego Konta Oszczędnościowego i opłaty, jakie wiążą się z korzystaniem z konta:

oprocentowanie zależy od stawki WIBOR 3M i wynosi:

- 5,87% (WIBOR 3M) – dla środków do 400 tys. zł

- 2,87% (WIBOR 3M - 3 p.p.) – dla środków powyżej 400 tys. zł

bank wylicza oprocentowanie na podstawie stawki WIBOR 3M z przedostatniego dnia roboczego poprzedniego kwartału

istnieje możliwość wydania karty debetowej do rachunku oszczędnościowego

| Oprocentowanie | 5,87% |

|---|---|

| Okres obowiązywania | do 30.06.2024 r. |

| Zakres kwot | do 400 tys. zł |

| Kapitalizacja odsetek | miesięczna |

| Klient | nowy i obecny |

| Wpłata | dowolne środki |

| Oferta ważna do | 30.06.2024 r. |

| Dodatkowe informacje | oprocentowanie zależy od stawki WIBOR 3M i wynosi:

bank wylicza oprocentowanie na podstawie stawki WIBOR 3M z przedostatniego dnia roboczego poprzedniego kwartału istnieje możliwość wydania karty debetowej do rachunku oszczędnościowego |

| Opłata za otwarcie konta | 0 zł |

|---|---|

| Miesięczna opłata za prowadzenie rachunku | 0 zł / 30 zł |

| Możliwość uniknięcia opłaty za prowadzenie rachunku | opłata jest zwracana, jeśli w danym miesiącu z konta nie dokonano przelewu lub wypłaty środków |

| Przelew internetowy | 0 zł za przelewy wewnętrzne i zewnętrzne |

| Zlecenie stałe | 0 zł |

| Kody SMS (autoryzacja operacji) | 0 zł |

| Czy konto osobiste jest wymagane? | NIE |

|---|

Wpłaty i wypłaty z Indeksowanego Konta Oszczędnościowego

Pieniądze można ulokować lub wypłacić z IKO w zasadzie wyłącznie zdalnie: zlecając przelew na/z rachunku przez Internet bądź infolinię. Toyota Bank nie ma swoich oddziałów. Jedynie w Warszawie istnieje jeden punkt kasowy, gdzie gotówka jest przyjmowana i wydawana, natomiast koszty takich operacji są bardzo wysokie i nieopłacalne (szczególnie przy wypłatach, w przypadku których prowizje mogą sięgać nawet ponad pół tysiąca złotych).

Nie ma obowiązku zapewnienia comiesięcznych wpływów lub utrzymania minimalnego salda.

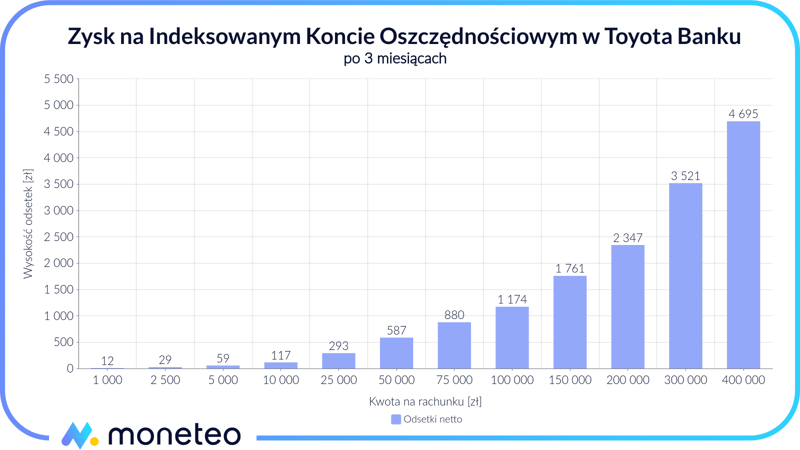

Ile możesz zyskać? Oprocentowanie Indeksowanego Konta Oszczędnościowego

Poniżej zaprezentowano wyliczenia zysku ze środków ulokowanych od początku do końca kwartału: 5,87% w skali roku do 400 tys. zł. Zysk wyliczono dla różnych zdeponowanych kwot. Podane kwoty są wartościami netto, tj. uwzględniają już podatek od zysków kapitałowych.

|

Kwota na IKO |

Odsetki na rachunku |

|---|---|

| 1000 zł | 12 zł |

| 2 500 zł | 29 zł |

| 5 000 zł | 59 zł |

| 10 000 zł | 117 zł |

| 25 000 zł | 293 zł |

| 50 000 zł | 587 zł |

| 75 000 zł | 880 zł |

| 100 000 zł | 1 174 zł |

| 150 000 zł | 1 761 zł |

| 200 000 zł | 2 347 zł |

| 300 000 zł | 3 521 zł |

| 400 000 zł | 4 695 zł |

Przy maksymalnej kwocie 400 tys. zł można zyskać niemal 4700 zł po jednym kwartale. Jednak w należnych odsetkach nie uwzględniono kosztów prowadzenia rachunku (–30 zł za każdy miesiąc, w którym zlecono wypłatę).

Jak skorzystać z wyższego oprocentowania?

Aby uzyskać stawkę 5,87% w skali roku na IKO, nie trzeba spełniać żadnych warunków. Toyota Bank nie wymaga przystąpienia do żadnej promocji, zapewnienia regularnych wpływów ani nawet otwarcia rachunku osobistego.

Indeksowane Konto Oszczędnościowe i WIBOR 3M

Oprocentowanie IKO przez cały kwartał wynosi tyle, ile stawka WIBOR 3M z przedostatniego dnia roboczego poprzedniego kwartału. Przykładowo, przedostatnim dniem pierwszego kwartału 2024 r. był 28 marzec i tego dnia WIBOR 3M wynosił 5,87%. Taka stawka będzie zatem obowiązywała na IKO od 1 kwietnia do 30 czerwca 2024 r. dla kwot do 400 000 zł.

Oszczędności powyżej 400 000 zł oprocentowane są znacznie niżej, na podstawie wzoru WIBOR 3M – 3 p.p. Odsetki naliczane są oddzielnie dla środków w danym przedziale kwotowym.

Karta debetowa do IKO

Prawdopodobnie Indeksowane Konto Oszczędnościowe jest jednym z ostatnich rachunków tego rodzaju, do którego można otrzymać kartę debetową. Jej wydanie jest darmowe, zaś koszt korzystania wynosi 30 zł rocznie. W każdym miesiącu można trzykrotnie bezpłatnie pobrać gotówkę w dowolnym bankomacie (wiąże się to jednak z naliczeniem prowizji za prowadzenie IKO).

Posiadanie karty nie umożliwia wpłaty środków na IKO za pomocą wpłatomatu, ponieważ Toyota Bank nie udostępnia takiej usługi.

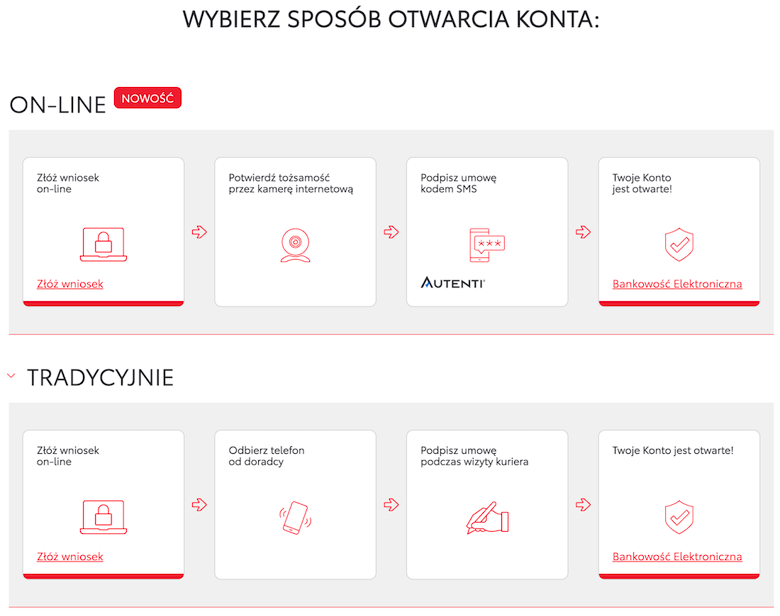

Jak otworzyć Indeksowane Konto Oszczędnościowe w Toyota Banku?

IKO można otworzyć zdalnie, składając wniosek na stronie Toyota Banku i umowę podpisać z potwierdzeniem tożsamości przez kamerę internetową lub w obecności kuriera. Ten drugi proces może być znacznie wydłużony.

Inne produkty oszczędnościowe Toyota Banku

Oto pozostałe produkty oszczędnościowe z oferty banku:

Konto oszczędnościowe

Konto Oszczędnościowe

oprocentowanie rachunku zależy od wysokości salda i wynosi:

- 2% do 4999,99 zł

- 2,5% od 5000 zł do 19 999,99 zł

- 3,5% od 20 000 zł do 49 999,99 zł

- 5% od 50 000 zł do 399 999,99 zł

- 2% powyżej 400 000 zł

odsetki naliczane są oddzielnie według oprocentowania dla kwot w danym przedziale

Lokaty

Lokata Plus

Lokata Plus

Moto Lokata Plus

- Spis treści

- Szczegóły oferty

- Wstęp

- Indeksowane Konto Oszczędnościowe: opłaty i oprocentowanie

- Ile możesz zyskać? Oprocentowanie Indeksowanego Konta Oszczędnościowego

- Jak skorzystać z wyższego oprocentowania?

- Jak otworzyć Indeksowane Konto Oszczędnościowe w Toyota Banku?

- Inne produkty oszczędnościowe Toyota Banku

- Przydatne dokumenty

-

Recenzja(4.4)

-

Opinie(472)

Komentarze i opinie

(472)Czy jak wpłacę 450k to 400k będzie oprocentowane 5,87% a 50k 2,87% ? czy z racji, że suma przekroczyła 400k to będzie wszystko po 2.87% ?

Odpowiedz

W tabeli oprocentowania jest coś takiego, że odsetki naliczane są oddzielnie w każdym przedziale kwotowym. Dla mnie oznacza to, że w Twoim przypadku 400k będzie oprocentowane 5,87%, a reszta na 2,87%.

Odpowiedz

Jak założyć konto aby nie otrzymać do niego karty, która jest obciążona dodatkową opłatą?

Odpowiedz

Przy zakładaniu Indeksowanego Konta Oszczędnościowego nie ma obowiązku korzystania z z karty debetowej; to tylko opcja dla chętnych.

Odpowiedz

ja założyłem miesiąc temu i nie dostałem karty, w profilu też jej nie widzę

chyba aby dostać kartę trzeba złożyć o nią wniosek albo dostanę po jakimś czasie

Odpowiedz

Dzień dobry, do uzyskania lepszego oprocentowania kwota na koncie nie może przekraczać 40K, jeżeli założę je teraz a przy kolejnej edycji ta kwota spadnie do dowiedźmy 10K, to moje oprocentowanie ponad te kwoty będzie już wpadać w ich standardowe oprocentowanie?

Odpowiedz

Kwota graniczna, do której bank nalicza promocyjne oprocentowanie, to obecnie 400 tys. zł (nie 40 tys. zł jak napisałaś). W Toyota Banku oprocentowanie obowiązuje w określonym okresie, konkretnie przez kwartał, więc po jego zakończeniu mogą być zupełnie inne warunki promocji.

W bankach, które stosują zasadę, że bonusowe odsetki są naliczane przez określony czas (np. 3 miesiące, 120 dni) od chwili otwarcia rachunku bądź wpłaty nowych środków reguły obowiązują do chwili upływu okresu promocyjnego. Uruchomienie w tym czasie nowych akcji promocyjnych nie ma wpływu na dotychczasowe edycje.

Odpowiedz

Dziękuję - tak pomyliłam się przy zerach:)

Odpowiedz

Dzień dobry,

Założyłem IKO konto oszczędnościowe w 2022 roku i wtedy oprocentowanie na WIBOR 3M było tylko do kwoty 100tys zł. Teraz według oferty banku oprocentowanie na WIBOR 3M jest do kwoty 400tys zł. Czy wobec tego ta oferta również dotyczy mojego konta?

Odpowiedz

Tak, obecne warunki powinny dotyczyć wszystkich kont.

Odpowiedz

Dzień dobry,

Czy jest możliwość uniknięcia opłaty za wypłatę wszystkich pieniędzy z konta i jeśli tak to co należy zrobić?

Odpowiedz

Chyba lokatę możesz założyć z IKO i wtedy nie ma opłaty, ale oni robią tak, że pobierają tę opłatę i ewentualnie zwracają dopiero w kolejnym miesiącu.

Odpowiedz

Dziękuję za informację. Proszę poprawcie mnie jeśli się mylę, ale czy zgłoszenie wniosku o zamknięcie konta ze wskazaniem konta w innym banku przed przeniesieniem pieniędzy może skutkować nie naliczeniem opłaty 30 zł tzn. zwrotu wszystkich środków?

Odpowiedz

Spróbuj napisać w inny sposób, jaki wariant działania rozważasz.

Generalna zasada jest taka, że bank pobiera opłatę 30 zł na początku miesiąca i zwraca ją na początku kolejnego, jeśli nie do szło do transferu środków. W przypadku wypłaty pieniędzy i zamknięcia rachunku zwracana jest część pobranej oferty, proporcjonalnie do daty zamknięcia IKO.

Odpowiedz

Chciałbym oczywiście uniknąć opłaty za wypłatę środków. Gdzieś wyczytałem, że zamknięcie konta po przez tzw. wypowiedzenie umowy bank nie może pobrać kwoty za wypłatę środków że względu na to, że operację przelewu nie wykonuje posiadacz konta tylko sam bank.

Jak rozumiem jest to bzdura?

Wolę się upewnić.

Odpowiedz

Banki mają różne podejście do sprawy przelewania środków pozostałych na rachunku w momencie rozwiązywania umowy. Są i takie, które traktują to jak operację zleconą w oddziale i pobierają prowizję.

W przypadku Toyota Banku trzeba pamiętać, że opłata za IKO pobierana jest z góry, na początku miesiąca i zwracana dopiero w kolejnym miesiącu.

Odpowiedz

To jest opcja uniknąć jak największej kwoty opłaty? Czy i tak zawsze będzie w kwocie 30 zł? Kiedy najlepiej wypowiedzieć? Bo nie widzę podpowiedzi :)

Odpowiedz

Jest opcja, musisz założyć najkrótszą możliwą lokatę terminową i potem przelać z niej środki na konto osobiste.

Odpowiedz

Czyli zakłada się lokatę. Konto oszczędnościowe się zamyka a po upływie lokaty środki należy przelać na inne konto osobiste i tym samym uniknie się opłaty 30zł?

Odpowiedz

Obecne oprocentowanie konta w Toyota to niestety tylko 5.78%. Pewnie bedzie spadać... Czy nie lepiej teraz wszytskie pieniadze z konta przerzcucić na lokaty np. lokata Plus oprocentowana na 6.6% przez 3 miesiące (ten okres ma najbardziej akrakcyjne oprocentowanie). Z tego co widzę te lokaty sa w przedziale 5 do 40 tyś, a zalzyc ich mozna 10 więc sporo.... Czy to spowoduje jakies naliczenie kar na koncie lub zabranie mi tych 30 zł jesli na koncie nie zostanie zadna gotówka bo wszytsko bedzie na lokatach?

Odpowiedz

Oprocentowanie IKO ustalane jest na cały kwartał i aktualne obowiązuje do 31.12.2023 r.

Przesłanie pieniędzy z IKO na lokatę w Toyota Banku nie powinno spowodować naliczenia opłaty 30 zł, gdyż pieniądze nadal są w tym banku.

Co do strategii pomnażania oszczędności nie mogę się wypowiadać, to już Twoja indywidualna decyzja.

Odpowiedz

Dzień dobry,

miałbym 2 pytania odnośnie rachunku IKO

1. Czy poniższy zapis oznacza, że jeśli zdeponuje 10000 zł, a po miesiącu będę miał 57,50 zł zysku (przyjmując obecne oprocentowanie 6.90%) i wypłacę sobie tylko to 57,50 PLN, to opłata 30 zł nie zostanie pobrana?

"W przypadku nie wykonania transferu lub wypłaty środków pieniężnych powodujących zmniejszenie salda (z wyłączeniem założenia lokaty): miesięcznie 0 zł rocznie 0 zł"

2. Wpłacam dziś 10000, a za miesiąc kolejne 10000. We wrześniu będę miał 57,50 zysku czyli na koncie 10057,50.

Czy w październiku będę miał 115.33 zysku (10000+10000+57,50 zysk z poprzedniego miesiąca)?

Pozdrawiam i dziękuje za odpowiedź

Odpowiedz

ad. 1 Każda wypłata z IKO, która nie jest związana z założeniem lokaty w Toyota Banku skutkuje pobraniem opłaty w wysokości 30 zł.

ad. 2 Nie ma przeszkód, byś dopłacał pieniądze. W pierwszym okresie po założeniu konta na odsetki będzie pracowała wpłacona przez Ciebie kwota, powiedzmy X. Jak dopłacisz kwotę Y, to w 2. miesiącu odsetki będą naliczane od kwoty X + odsetki z 1. miesiąca + Y. Gdybyś dokonał wpłaty kwoty Z w trzecim miesiącu, to wówczas do obliczania odsetek wzięta będzie suma dotychczasowych wpłat i naliczonych dotąd odsetek. Popularnie nazywa się to efektem kuli śnieżnej, w każdym kolejnym miesiącu pracuje nie tylko kapitał klienta, ale i uzyskane przez niego dotąd odsetki

Odpowiedz

Dzień dobry?

Wpłacam na rachunek 120 000 zł:?

1) 100 000 zł co miesiąc pracuje na oprocentowaniu 6,9%

2) 20 000 zł co miesiąc pracuje na oprocentowaniu 3,9%

Czy dobrze rozumiem informację na temat oprocentowania rach. oszcz.??

Odpowiedz

Zgadza się. Wynika to z zapisów w Tabeli oprocentowania:

Odpowiedz

Dziękuję za odpowiedź.?

Odpowiedz

Na czym polega kanał komunikacji przez SMS? Który można zablokować w ustawieniach.

Odpowiedz

Są to po prostu SMS-y. To jeden ze sposobów przesyłania ofert marketingowych. Z własnych doświadczeń z wieloma bankami wiem, że nie jest to wcale uciążliwe. Ofert nie jest wiele, banki nie nękają informacjami o kredytach czy innych produktach, a przesyłane informacje bywają przydatne, np. o promocji polegającej na zwrocie opłat za przejazd autostradami.

Odpowiedz

Jak zmienić dzienny limit przelewów 1000 zł?

Odpowiedz

Można to zrobić w bankowości elektronicznej, w Ustawieniach przelewów. Trzeba to jednak zrobić w 2 miejscach: dla siebie (jako posiadacza) oraz dla osób upoważnionych. Dziwne, ale prawdziwe ?

Odpowiedz

1. Przelew weryfikacyjny w jaki sposób należy wysłać? Konkretny tytuł przelewu?

2. Wysłałem przelew 1 zł weryfikacyjny. Kwota widnieje w saldo księgowe. Bank ma jakiś czas na zaksięgowanie, pomimo że przelew doszedł?

3. Bank oferuje możliwość sprawdzenie ile aktualnie wynoszą odsetki?

Odpowiedz

ad. 1 Wskazówki co do tego jaki ma być tytuł przelewu weryfikacyjnego powinieneś dostać w trakcie składania wniosku.

ad. 2 Odpowiedź zależy od sposobu funkcjonowania systemu danego banku. Środki są dostępne najpóźniej kolejnego dnia.

ad. 3 W szczegółach rachunku nie jest widoczna wysokość naliczonych odsetek na dany dzień. Dopiero na koniec miesiąca widać, ile bank ich dopisał do rachunku.

Odpowiedz

Co to znaczy "Odsetki za niedozwolone saldo debetowe"?

Odpowiedz

Jeśli na rachunku pojawi się debet (saldo będzie ujemne) bank będzie naliczał odsetki. To normalna, standardowa sytuacja.

Odpowiedz

Ile trwa weryfikacja jeżeli zakładamy konto online?

Odpowiedz

Wszystko zależy od sprawności działania banku w danym momencie na co duży wpływ ma liczba aktualnie procedowanych wniosków. Nie posiadamy sygnałów od Czytelników jak to aktualnie wygląda. W momentach największej popularności IKO trwało to nawet kilkanaście dni.

Zachęcam osoby, które niedawno zakładały IKO do podzielenia się informacjami nt. przebiegu procesu weryfikacji.

Odpowiedz

Indeksowane konto oszczędnościowe ma limit wypłat. Można wykonać przelew na ponad 3000 zł?

Odpowiedz

Tak, musisz zmienić limity przelewów w bankowości elektronicznej.

Odpowiedz

Czy indeksowane konto oszczędnościowe jest bez terminowe? Jeżeli wypłacę środki z konta stracę miesięczne odsetki?

Odpowiedz

Indeksowane Konto Oszczędnościowe nie jest zakładane na określony czas, ale samo oprocentowanie może się zmieniać co kwartał. Jeśli wypłacisz środki, nie stracisz wypracowanych odsetek, chociaż zapłacisz prowizję za prowadzenie rachunku (30 zł).

Odpowiedz

Jeśli macie błąd - "Kwota przekracza limit jednorazowy dla umowy" to polecam zmienić limit w ustawieniach. Ja musiałem zmienić w dwóch miejscach - limity dla mnie oraz limity dla osób upoważnionych. Bzdura

Odpowiedz

Masz rację, wygląda to dość dziwnie, ale w Toyota Banku limit faktycznie trzeba zmienić w 2 miejscach. Też się denerwowałem, gdy nie mogłem przesłać pieniędzy ?

Odpowiedz

6.90% na kolejny kwartał?

Odpowiedz

Jeśli nic się nie zmieni, to tak.

Odpowiedz

Mam IKO ale chciałabym wypłacić z niego wszystkie oszczędności. Okazuje się, że dzienny limit przelewu to 3k PLN i nie widzę opcji zmiany tego. Czy ten limit da się jakoś zwiększyć, żeby wypłacić większą kwotę oszczędności na raz?

Odpowiedz

Limit powinnaś móc zmienić w bankowości internetowej.

Odpowiedz

Założyłam tam konto, ale je szybko zamknęłam, bo się okazało, że do logowania niezbędna jest aplikacja. A posiada ona bardzo złe opinie i potencjalnie mogą być problemy z dostępem do konta.

Odpowiedz

Fakt, zarządzanie środkami w Toyota Banku jest nieco skomplikowane, m.in. ze względu na przebieg procesu logowania, dostępne funkcjonalności, pojawiające się niekiedy problemy techniczne. Decydując się na współpracę z tym bankiem warto mieć tego świadomość.

Odpowiedz

mam konto w TB 15 lat i jestem bardzo zadowolona. Aplikacja działa bez problemu, w szczególności od czasu gdy nauczyłam się co i jak. A jak miałam wcześniej kłopoty to zawsze uzyskiwałam kompetentne porady na infolinii. Zabezpieczenia ponadstandardowe. Natomiast Banku Pocztowego moich rodziców nie jestem w stanie opanować:-)

Odpowiedz

Witam, Proszę o informację w jaki sposób przelać wszystkie środki z konta tak by uniknąć opłaty 30zł. Jeśli opłata ta jest wymagana to jak uczynić by na koncie zostało dokładnie 0 zł po wszystkich opłatach a nie -

Odpowiedz

Opłata za ten rachunek pobierana jest proporcjonalnie do czasu jego funkcjonowania. Jeśli chcesz, by była ona jak najniższa, powinieneś złożyć wypowiedzenie na początku miesiąca, by konto zostało zamknięte na początku kolejnego miesiąca. Trochę zamieszania wprowadza pobieranie i zwracanie opłaty przez bank, więc trudno wskazać konkretną datę, w której trzeba złożyć wypowiedzenie.

Odpowiedz

Witam, czy data 30 czerwca w rankingu odnosi się do daty kiedy można zalożyc to konto jako nowy klient, czy to jednak data oznaczająca koniec tego oprocentowania i konta oszczędnościiwego? Ktoś coś wie?

Odpowiedz

Data odnosi się do końca obowiązywania oprocentowania - w tym przypadku 6,9%. Toyota Bank aktualizuje je co kwartał, stąd taka data.

Odpowiedz

Ciekawe jakie oprocentowanie będzie w kolejnym kwartale ?

Odpowiedz

Tego dowiemy się już w piątek rano, kiedy będzie znany WIBOR 3M za czwartek :)

Odpowiedz

6,90?

Odpowiedz

Jeśli nie zmieni się nic w tabeli oprocentowania, to taka stawka powinna obowiązywać od jutra.

Odpowiedz

Na moim koncie już widnieje zaktualizowane oprocentowanie od 01.

04.2023 r. tj. 6,90%

Odpowiedz

U mnie jest 6.62 %. Napisałem już zgłoszenie, że stawka jest niezgodna z WIBOR 3M za ostatni dzień poprzedniego kwartału.

Pomijam to, że IKO coraz bardziej odstaje od innych banków, które dają np. 8%. Mogli chociaż dorzucić +1 p.p.

Odpowiedz

u mnie 6.86 %. Czy to jakis blad?

Odpowiedz

Dostałem odpowiedź, że to średnia liczona z nadwyżką ponad 100 tys. zł. Nadwyżka ma oprocentowanie WIBOR - 3 p.p.

Odpowiedz

Faktycznie, bank podaje oprocentowanie w taki niestandardowy sposób, obliczając średnią z oprocentowania do 100 tys. zł i ponad tę kwotę. Czytelnicy sygnalizowali nam to już wcześniej i najwyraźniej nic się nie zmieniło.

Odpowiedz

Może ktoś spróbować wyjaśnić taką sytuację: mam na IKO ciut ponad 100k PLNów, przy 7,02% powinienem więc dostawać minimum 702zł brutto, tymczasem wypłata odsetek brutto wygląda tak:

31.12.2022 - 609,82 PLN

31.01.2023 - 597,93 PLN

28.02.2023 - 541,56 PLN

Nie wypłaciłem z konta ani grosza... więc o co tu chodzi??

Odpowiedz

Różnice w przekazanych Ci kwotach biorą się z kilku powodów. Po pierwsze, w grudniu było wyższe oprocentowanie IKO, gdyż jest ono ustalane na konkretny kwartał. Po drugie - styczeń miał 31 dni a luty tylko 28.

I rzecz najważniejsza. Około 702 zł brutto dostałbyś co miesiąc, gdyby rok miał 10 miesięcy, tymczasem w roku mamy 12 miesięcy ?

Odpowiedz

No debil słowo daję, a przecież byłem w 5 klasie jak o % mówili ?

Dzięki za pomoc i niech się inni teraz pośmieją ?

Odpowiedz

?

Odpowiedz

Aktualne oprocentowanie IKO to 6,98%.

Odpowiedz

Gdzie widziałeś taką informację? Bank aktualizuje oprocentowanie co kwartał według stawki WIBOR 3M z przedostatniego dnia roboczego ostatniego kwartału.

Odpowiedz

Zauważyłem to ostatnio sprawdzając szczegóły mojego IKO. Bank zmienił je na 6,98% na początku marca, co było dziwne bo ewentualnej zmiany oprocentowania spodziewałem się po 31.03. Nie mniej jednak 7,02% które podaje bank nie jest już aktualne, przynajmniej w moim przypadku.

Odpowiedz

Wczoraj tj. 8 marca założyłem to konto i oprocentowanie wynosi 7,02%

Odpowiedz

Na swojej stronie bank nadal informuje, że oprocentowanie IKO wynosi 7,02%. Sugeruję poprosić bank o wyjaśnienie czemu widzi 6,98%. Gdyby udało Ci się to ustalić, to będziemy wdzięczni za informację> Może być ona przydatna dla innych czytelników.

Odpowiedz

Na chwilę obecną dostałem od banku informację zwrotną, że "korespondencja została przekazana do odpowiedniej komórki Banku." Tak że wciąż czekam na więcej szczegółów.

Odpowiedz

"Zgodnie z Tabela Oprocentowania środki na Indeksowanym koncie Oszczędnościowym do 100 tys. są oprocentowane wg WIBOR 3m (aktualnie 7,02%) a powyżej 100 tys., WIBOR 3M - 3 pkt procentowe (4,02%). Prezentowane oprocentowanie w wysokości 6,98 to wynikowa wspomnianych oprocentowań." Nie pomyślałem o tym zupełnie, mój błąd.

Odpowiedz

Kiedy dokładnie zamknąć konto i wypłacić pieniądze żeby nie stracić całych 30 złotych? Jest jakiś sposób? NIe ukrywam że potrzebuje ruszyć pieniądze z tego konta w najbliższych dniach.

Odpowiedz

Możesz ewentualnie założyć lokatę i ją zerwać( podobno wtedy nie pobierają opłaty), ale oni chyba ją ściągają automatycznie, a potem oddają.

Odpowiedz

Co się stanie jak nie chce już trzymać środków na IKO ale nie chce zamykać konta? Tzn bank pobral na początku miesiąca 30 zl, nastepnie ja przelewam wszystkie środki na swoje inne konto. Bank oczywiście nie zwraca mi pobranych 30 zł, ale nastpnego miesiąca będą chcieli pobrać 30 a tam nie będzie już środków. Co w takim przypadku? Powstanie debet? (Który się sam splaci jak wróci 30 zł jeszcze kolejnego miesiąca? I tak w kółko?)

Odpowiedz

Tak, powstanie tzw. nieuprawniony debet i w momencie ujemnego salda bank będzie naliczał z tego tytułu odsetki.

Odpowiedz

Czyli najlepiej byłoby zostawić tam równe 30 zł, żeby mogło się to po prostu pobierać i zwracać aż do decyzji, że zamykam konto (lub znów wpłacam jakąś większą sumę) i wtedy te 30 zł zostanie zwrócone przy zamknięciu konta...dobrze rozumiem?

Odpowiedz

Jak dla mnie powinno to działać.

Odpowiedz

Czy posiadając IKO, upoważnia to do otwierania lokat w Toyota Bank? W analizie oferty zimowej na lokacie sprint (https://najlepszelokaty.pl/300-zl-premii-lokata-sprint-180-dni-toyota-bank) było wspomniane, iż do lokat wymagane jest konto osobiste (ROR - np. Moto Konto), a IKO takim nie jest. Natomiast w tym artykule czytamy: "Jak już wspominaliśmy, Toyota Bank poza rachunkami oszczędnościowymi proponuje swoim klientom również lokaty. Niektóre z nich dostępne są wyłącznie dla właścicieli kont, ale IKO jak najbardziej spełnia ten warunek." Czyli jak to ostatecznie wygląda?

Odpowiedz

Przytoczony przez Ciebie tekst, to opis oferty promocyjnej. Tego typu propozycje rządzą się swoimi regułami, niekiedy odmiennymi od tych obowiązujących na co dzień, opisanymi w ich regulaminie. Ten dotyczący wspomnianej przez Ciebie akcji wyraźnie mówił, że Lokatę Sprint na promocyjnych zasadach mogą założyć tylko osoby, które 11.12.2022 r. posiadały w Toyota Banku rachunek oszczędnościowo-rozliczeniowy (ROR).

Odpowiedz

Cześć. Z doświadczenia wiem, że jest to możliwe. Wypróbowałem z początkiem marca 2023. Założyłem lokatę plus na 6 miesięcy z części środków zgromadzonych na IKO i oprocentowanie jest wyższe - 8.1%. Można założyć aż 10 takich lokat na kwotę do 40000 zł daje więc to łącznie 400000 zł oprocentowane wyżej niż obecnie IKO 7.02%. Zobaczymy jak będzie dalej - jak na razie polecam.

Odpowiedz

Porażka.

Chciałbym ostrzec wszystkich, którzy chcą odzyskać pieniądze z IKO.

Wypowiedzenie 5 stycznia.

Sms z potwierdzeniem, że złożyłem wniosek z wypowiedzeniem 7 stycznia (dziwne, że tak późno i dziwne, że w sobotę). Przyszła informacja, że mają 30 dni wypowiedzenia.

6 lutego znika konto w bankowości internetowej, ale kasy nadal nie ma. Z infolinii dostałem informację, że mają jeszcze 14 dni na wypłacenie pieniędzy.

Czyli trzymają pieniądze tak długo jak mogą.

Odpowiedz

A dlaczego czekałeś tak długo z wypłatą pieniędzy z konta ? Skoro umowa wypowiedziana to bym wypłacił pieniądze wcześniej tj przed upływem 30 dni okresu wypowiedzenia a nie czekał aż konto zniknie.

Odpowiedz

Tu mój błąd był, bo powiedzieli mi, że mi zwrócą te 30 zł, które sobie pobierają. Teraz się dowiedziałem, że i tak wezmą odpowiednią część tego 30 zł z tych dni, które konto istniało (u mnie 5 dni z lutego). Ale pomyślałem, dobra.. zaczekam te 30 dni. A tu jeszcze po 30 dniach jeszcze mam czekać 14 dni.

Kamiil masz 100% rację. Przy kwocie jaką miałem w Toyocie, to przez te 30 dni bym nawet nadrobił te 30 zł w innym banku (np. 10% w agricole).

Człowiek uczy się na błędach.

Odpowiedz

to ze kalkulator w agrikole pokazuje do 10% to nie znaczy ze tyle dają :)

tbh maja dosyć słabą ofertę ale pewnie po takim czasie się już zorientowałeś co i jak ;)

Odpowiedz

Jeśli wypłaciłem wszystkie środki 10 stycznia, to czy dzisiaj 31 stycznia nie powinny się naliczyć odsetki za te 10 dni? Na koncie mam cały czas 0 PLN, a 1 lutego pobiorą opłatę 30 PLN...

Odpowiedz

Ustalanie wysokości należnych odsetek odbywa się na koniec ostatniego dnia miesiąca i należna kwota pojawia się na rachunku pierwszego dnia nowego miesiąca.

Jeśli konto będzie aktywne, to 1 lutego faktycznie zostanie pobrana kwota 30 zł. Gdybyś w lutym nie wykonał żadnej wypłaty z tego konta, to bank odda Ci te 30 zł (pobrane w lutym) na początku marca.

Z posiadanych przez nas informacji wynika, że jeśli nie będzie środków pozwalających na pobranie 30 zł, to pojawi się saldo ujemne i bank zacznie naliczać karne odsetki za nieuprawniony debet.

Odpowiedz

Dziękuję za odpowiedź. U mnie jednak odsetki pojawiały się dotychczas ostatniego dnia m-ca, tak wynika z historii operacji. Zobaczę co będzie jutro.

Odpowiedz

Ok, odsetki księgowane są ostatniego dnia m-ca ale fizycznie pojawiają się następnego dnia. Chyba tak samo jest z opłatą 30 PLN - dziś jeszcze nie została pobrana.

Odpowiedz

Dzień dobry, rozważam "przerzucenie" części pieniędzy z IKO na lokatę Toyota Banku gdzie jest obecnie wyższe oprocentowanie. Czy wówczas również pobierana jest opłata/prowizja w wysokości 30 zł? Czy testował ktoś z Państwa taką opcję? Kojarzę, że kiedyś był przywołany ten temat, ale nie mogę go odnaleźć w historii komentarzy.

Odpowiedz

Według taryfy opłat jeśli przelew z IKO ma być przeznaczony na założenie lokaty, opłata za prowadzenie konta nie powinna zostać pobrana.

Odpowiedz

Dziękuję za odpowiedź. Czy ktoś z posiadaczy IKO testował powyższą opcję i może się wypowiedzieć w kwestii poboru opłaty 30 zł?

Odpowiedz

Wychodzi na to,że przez kolejny kwartał oprocentowanie będzie wynosić 7,02 %

Odpowiedz

Bank już potwierdził na moim koncie. Oprocentowanie od 01.01.2023 r. - 7,02 %

Odpowiedz

Zgadza się, na stronie banku także widnieje ta informacja.

Odpowiedz

Jest jakaś informacja jakie oprocentowanie od stycznia? Jak zostanie zgodne z Wiborem 3M to już oferta nie jest taka fajna całkiem :(

Odpowiedz

Nie mamy żadnych sygnałów, żeby miał zmienić się sposób naliczania oprocentowania na IKO do 100 tys. zł. Zatem stawka od stycznia wyniesie pewnie nieco ponad 7%.

Odpowiedz

Toyota bank to masakra. Kombinacje alpejskie wymagane, żeby się zalogować to śmiech na sali. Aplikacja pozwala wygenerować kod do zalogowania się na komputerze. Zanim to jednak trzeba zadzwonić na infolinię. Infolinia podaje jakiś telekod, który służy so aktywacji innego kodu, który i tak się sam resetuje i trzeba używać tego starego.

Po miesiącach bezskutecznych prób zalogowania się złożyłem wypowiedzenie - poprzez formularz na stronie i podpisany pdf. Po miesiącu dostałem informację że mam zapłacić za ich usługi 21 zł.

W tych czasach powinni wsadzać do więzienia za taki poziom obsługi. Żaden procent jaki dają nie jest warty czasu jaki zmarnowałem.

Odpowiedz

Wibor 3 m leci na łeb, na szyję a niedługo jego aktualizacja. Nie fajnie :-(

Odpowiedz

Fakt, kiepsko, na szczęście w ostatnich dniach spadki mniej drastyczne. Może nie zjedzie poniżej 7% a może bank doda coś do WIBOR-u... Jak nie, to trzeba chyba będzie poszukać czegoś innego. Osobiście to zastanawiam się nad obligacjami 4-letnimi.

Odpowiedz

Jak myślisz o obligacjach to lepiej brać 10 letnie, nawet przy wcześniejszym wykupie będziesz na plus.

Odpowiedz

Czy ja wiem? A procent składany uwzględniasz? Przy czteroletnich masz wypłatę co roku, przy EDO masz naliczenie po 10 latach.

Odpowiedz

Drodzy doradcy. Konto jest super, ale kwota maksymalna niska. Zastanwiam się czy mając juz to konto załozone tylko na siebie mogę założyc jeszcze:

1) drugie konto z moim narzeczonym (wspołne) i wpłącić tam kolejne ok 85 tys? Czy Toyota bank juz uzna mnie za 'starego klienta' ? A może mają coś przeciwko kontom na dwie osoby lub są one całkiem niemożliwe?

Bo myslelismy tez nad tym ,zeby on założył konto na siebie i żeby kolejna kwota pracowała na siebie. WIadomo jednak,że przy przelewie z mojego konta na jego Urząd skarbowy może to potraktować jako darowiznę od której karze zapłacić podatek.

2) Myslałam więc o wypłącie gotówki ze swojego banku i wpłącie na jego konto tejże gotówki, a wtedy on zasiliłby tą kwotą konto w Toyota banku. Tu tez należy uważac bo wpłąty powyżej 15 tys EURO sa zgłaszane przez banki do Urzedu Skarbowego który może wszcząć postepowanie wyjaśnaijące. DLatego mysellismy o dokonaniu wpłąty 50 tyś, pożniej za miesiąc 25 i dość... Czy któreś z tych opcji jest dorbym rozwiązaniem żeby kolejna kwota oszczęśdności na siebie pracowała?

Czy w razie kontroli nie można wyczajnie powiedzieć że dało się te pieniądze na przechowanie? Przecież ja mu tych pieniędzy nie daję tylko on je dla mnie będzie trzymał na koncie w banku a one są dalej moje i do mnie wrócą.... Nie jest to więc darowizna. No tylko gdyby to było takie proste to każdy by tak mówił.

Odpowiedz

Można tak powiedzieć - ustna umowa przechowania to jednak umowa, która nie ma nic wspólnego z darowizną, Chodzi tylko o to , żeby osoba która przechowuje nie miała prawa do samodzielnego dysponowania środkami. Inna kwestia to czy US uzna takie tumaczenie za wiarygodny dowód. Najlepiej to sporządźcie umowe na pismie.

Odpowiedz

Jako redaktorzy portalu informacyjnego nie mamy prawa udzielać porad finansowych, wskazywać gotowych rozwiązań.

Zwrócę więc jedynie uwagę, że obowiązujące od niedawna przepisy dają urzędowi skarbowemu bardzo dużą swobodę w wyborze rachunku, który zostanie skontrolowany. Do "zablokowania" konta nie jest już konieczne wszczęcie postepowania skarbowego, wystarczy, by skarbówka uznała, że trzeba wyjaśnić jakąś sprawę.

Przekazanie darowizny obcej osobie faktycznie wiąże się z koniecznością zapłacenia przez obdarowanego podatku od darowizny. Przesłanie ot tak sobie pieniędzy obcej osobie może zostać uznane za udzielenie jej pożyczki, co wiąże się z koniecznością zapłacenia podatku od czynności cywilnoprawnych. Trzeba go też zapłacić po zawarciu umowy przechowania (tzw. depozyt nieprawidłowy). Zobowiązanym do tego byłby Twój narzeczony, gdyż miałby prawo do korzystania z pieniędzy, a tym samym odniósłby korzyść.

Odpowiedz

Dzowniłam do banku na infolinię i powiedziano nam,że można zalozyć konto na narzeczonego a mnie ustanowić pełnomocnikiem .WTedy [rzelew z mojego konta nie będzie wyglądał aż tak 'podejrzanie'. Niemniej jednak nie można wtedy udowodnić, że narzeczony Z CAŁĄ PEWNOŚCIĄ nie ma dostepu do środkow i nie może nimi rozporządzać.

Zgodzę się także z Panem Krzysztofem i to własnie nas martwi, że skarbówka ma teraz dostęp praktycznie do wszytskiego i bez przyczyny może się zająć takim kontem. Mimo,że palnowaliśmy przesłanie mniejszych kwot. CO na pewno można powiedzieć, to to,że w interesie urzedu skarbowego będzie udowodnic nam albo darowiznę albo generalnie-cokolwiek z czego będzie wynikała wp,łata i ewentualna kara , bo US ma zarobić. Szkoda zatem chyba zachodu bo finalnie w sytuacji wątpliwej będziemy na straconej pozycji gdyż to US decyduje.

Mimo to na infolinii konsultant między wierszami sugerował,że wszyscy tak robią i generalnie nawet pelna kwota 100 tyś to za malo żeby się US zainteresował. Ponadto zapewnił mnie,że wiele osób w ten sposób , czyli "na pewłnomocnika" zakłada konta z babcią, bratem, mamą , żoną,meżem by jak najwięcej kont pracowało a że kwota jest mała to trzeba kilku kont. Oczywiście immienie na siebie można miec tylko 1 konto więc metoda 'na pełnomocnika' jest powszechnie stosowana. Krótko mwóiąc zachęcał. Tylko ze to tez jest w ich interesie a jakby się coś zadziało to jednak zostajemy z probpeleme sami.

Dziękuję za cenne rady !!!!

Odpowiedz

Konto założyłem pod koniec czerwca 2022. Po tym okresie mogę jednoznacznie ocenić te konto oszczędnościowe jako najlepszą ofertę dostosowaną do moich potrzeb na rynku. Uzasadniam: choć inne konta oszczędnościowe czasem oferują wyższe oprocentowanie niż IKO i to do wyższej kwoty np. 400 tys. zł zawsze istnieje haczyk, który w moich oczach je dyskwalifikuje. Mam na myśli podwyższone oprocentowanie obejmujące tylko nowe środki. Poprzednio miałem założone konta oszczędnościowe w 2 różnych bankach ING i Alior, po to aby mieć możliwość korzystania ze swoich pieniędzy więcej niż raz w miesiącu bez pobrania opłaty za prowadzenie rachunku. Pomijając fakt, że były to czasy praktycznie zerowego oprocentowania i rozwiązanie przez lata nie przynosiło mi żadnych korzyści pomimo regularnego odkładania tam pieniędzy, banki te nadal stosują ten sam motyw, który mnie do nich skutecznie zraził. A mianowicie wysokie oprocentowanie obejmuje TYLKO nowe środki wpłacone na konto. Banki robiąc tak kompletnie olewają swych starych klientów za każdym razem zmuszając ich do kombinowania i szukania sobie nowych kont dla swoich oszczędności, po upływie promocji na nowe środki. Przykład mam 50 k oszczędności, zakładam konto na te nowe środki przez 3 miesiące i odkładam po dodatkowe 5 k miesięcznie. Po 3 miesiącach mam 65 k oszczędności + odsetki. I co dalej? Nawet jeżeli bank podwyższy oprocentowanie, to i tak mnie ono nie obejmie, gdyż moje środki są już uznawane za stare. Więc całe dotąd zgromadzone środki idą tak jakby w zapomnienie i są oprocentowane standardowo i to zazwyczaj po bardzo krótkim czasie od otwarcia takiego konta. Bank czeka na kolejne nowe środki, olewając sobie stare. IKO jest obecnie jedynym kontem oszczędnościowym na rynku, które stawia na lojalność klientów. A więc wysokie oprocentowanie obejmuje zawsze wszystkie środki zgromadzone na koncie licząc od daty jego otwarcia. Nigdy się więc one nie przeterminują. Nie staną się stare jak w innych bankach z promocją tylko na nowe środki. Na takie konto warto odkładać swoje ciężko zarobione pieniądze.

Odpowiedz

To ja powiem, jak jak widzę to konto:

1. Oprocentowanie dla wszystkich środków - ok, jasne, ale 7,18% jest tylko do 100 tys. zł, więc tak różowo nie jest.

2. 30 zł za prowadzenie konta - ŻADEN bank nie ma takiej głupiej opłaty i to jeszcze pobieranej z góry.

3. Krytyka ofert na nowe środki IMO bezzasadna. Skoro miałeś dwa takie konta, to kto Ci bronił przerzucać nowe środki między nimi? Albo założyć sobie jeszcze trzecie i wtedy obracać kapitałem?

Rację masz w tym, że Toyota jako jedyny bank ma tak wysoką stawkę tak po prostu, standardowo, co jest niespotykane, ale samo IKO nie jest idealne.

Odpowiedz

WItajcie. Mam pytanie o oprocentowanie i maksymalną kwotę. Procentem 7,18% objęte są środku do 100 tyś zł. Czy opłaca się wpłacić od razu 100 tys czy raczej np. 90-95 tyś żeby zostało trochę dobrze oprocentowanego 'miejsca' na wpływające odsetki ?

Czy po przekroczeniu 100 tyś ta kwota nadal jest oprocentowana na 7,16 % a tylko nadwyżka nad te 100 tyś jest objeta mniejszym oprocentowaniem?

pytanie co się bardziej opłaca? Dodam,że nie chce za bardzo robić wypłat z konta, a chcę maksymalnie wykorzystac jego potencjał.

PS. Jest inne takie konto w jakimś banku?

Odpowiedz

Dla wysokich kwot to jedyne konto oszczędnościowe, gdzie oprocentowanie związane jest z WIBOR-em.

Co do oprocentowania. W tabeli oprocentowania jest następujący zapis:

Wydaje mi się, że efektywniej będzie wpłacić kwotę poniżej 100 tys. zł, by odsetki nie spowodowały przekroczenia progu, a resztę środków przekazać do innego banku. Atrakcyjnie oprocentowanych kont oszczędnościowych jest obecnie sporo, o czym przekonasz się patrząc na ranking kont oszczędnościowych https://www.najlepszekonto.pl/ranking-kont-oszczednosciowych

Takie rozwiązanie da Ci większą swobodę dysponowania pieniędzmi, gdyż w innych bankach przynajmniej jedna wypłata z konta oszczędnościowego w miesiącu jest darmowa ?

Odpowiedz

Wplac od razu 100tys.

Millenium. Ma 7% i ING dla nowych klientów 8%.

Odpowiedz

Czy naliczone odsetki w ostatnim dniu miesiąca można wypłacić tego samego dnia? Ew. pytanie zadane inaczej: O której godzinie ostatniego dnia miesiąca odsetki pojawiają się na koncie. Chodzi mi o takie wyczyszczenie konta, by nie załapać się na kolejne 30 zł prowizji.

Odpowiedz

Nigdy nie śledziłem momentu dopisania odsetek do konta, ale podejrzewam, że dzieje się po północy, gdy systemy odnotuje, że nastał już nowy dzień. Moje myślenie wynika z faktu, że w regulaminach akcji są sformułowania o sprawdzaniu salda na koniec dnia X.

Może się mylę, może ktoś ma precyzyjniejsze informacje.

Odpowiedz

Zawsze zapłacisz 30zl. Tzn przynajmniej raz jak będziesz chciał wypłacić swoją kasę. Bo pobierają 3 dnia miesiąca za bieżący miesiąc a oddają 10dnia za poprzedni.

Odpowiedz

Cześć! Zakładałem konto na początku lipca, za dzień mija mi 3 miesiące od otwarcia rachunku. Zauważyłem, że aktualnie oferta Toyoty jest u Was zaznaczona jako ważna bezterminowo. Czy to oznacza, że były jakieś zmiany i dalej do odwołania można korzystać z kapitalizacji 7,18% miesięcznie? Wydawało mi się, jak zakładałem, że było to konto z korzystnym oprocentowaniem, ale na 3 miesiące właśnie.

Odpowiedz

W przypadku IKO w Toyocie trudno precyzyjnie określić ten termin. Obecnie przyjęliśmy "bezterminowo", czyli dopóki bank nie zmieni wzoru na oprocentowanie, który bezpośrednio zależy od stawki WIBOR 3M. Zakładamy, że Toyota zmienia oprocentowanie co kwartał, ale zawsze bierzemy pod uwagę, że sam wzór może się zmienić w każdej chwili.

Odpowiedz

Pani Aldono, w każdym bądź razie nie ma ograniczenia, że konto oszczędnościowe było tylko na 3 miesiące wg stawki WIBOR? Oprocentowanie wg tej stawki trwa do odwołania przez bank?

Odpowiedz

Uporządkujmy :)

1. Oprocentowanie środków do 100 tys. zł to stawka WIBOR 3M brana z przedostatniego dnia roboczego ostatniego kwartału.

2. Od października do grudnia uwzględniana będzie stawka WIBOR 3M z 29 września, czyli 7,18%.

3. Bank zawsze może zmienić formułę wyliczania tego oprocentowania i pomniejszyć/powiększyć je o jakąś wartość, dlatego podajemy, że stawka obowiązuje do odwołania, choć powinna być taka jak w pkt. 2.

Odpowiedz

Niestety nie działa automatyczna weryfikacja twarzy z dokumentem....

Odpowiedz

Pojawia się jakiś komunikat?

Odpowiedz

Nie. Widać podgląd z kamery i nic się nie dzieje. Nie ma nawet ramki „uwieść tu twarz” czy czegoś w tym rodzaju. Nie ma przycisku „skanuj” czy cos. Po prostu proces zawiesza się w tym miejscu.

Odpowiedz

Próbowałeś innej metody założenia konta?

Odpowiedz

To prawda. Po zeskanowaniu dowodu osobistego, nastepny krok to skanowanie twarzy. Pojawia sie komunikat Utracono polaczenie. Co sie stalo z zeskanowanym dowodem osobisty? Gdzie poszly te dane?

Odpowiedz

Wszelkie dane podawane w trakcie wnioskowania o rachunek są przesyłane do banku. Niestety zdarza się, że z powodu słabej jakości Internetu lub kłopotów technicznych po stronie banku połączenie jest zrywane. Czasem pomaga wznowienie uzupełniania wniosku po pewnym czasie, niekiedy konieczny jest kontakt z bankiem i ustalenie dalszego trybu działania.

Odpowiedz

Tak. Kurier przyjechał po kilku dniach i sprawa załatwiona :)

Odpowiedz

Witajcie, czy wiadomo wam o jakimkolwiek innym narzedziu, czy to koncie czy lokacie także indeksowanym jak to konto ? Limit do 100 tyś to trochę mało a zyski widzę są bardzo przyjemne. W miesiąc można miec tyle odsetek ile na lokacie przez 3 miesiące. Tylko ten limit jest niski jak na ztrzymanie tam wszytskich oszczędności.

Może jakieś konto, lokata, o obligacjach nie myslę, bo ich się chyba już nie opłaca kupować. A jutro koeljne podniesienie stóp przecież.

Odpowiedz

Pożyczka dla firmy czy kogoś pod zastaw nieruchomości?

obecnie prywatni dają już do 25-30% (!!!)

trzeba zadbać o wpis na hipotece jako jedyny i na pierwszym miejscu,

nie może być pod to kredytu,

hipoteka na 150% pożyczki z odsetkami

pożyczka na max. 1/3 wartości tej nieruchomosci (nawet gdy drastycznie spadną ceny będzie nadal hipoteka 150% będzie niższa niż wartość budynku - czy spadną? Nie wiem, wibor miał nigdy nie wzrosnąć powyżej 5%)

Odpowiedz

Nie mam.na mysli żadnej pożyczki . chodzi o narzędzie do oszczędzania. Takie jak to konto gdzie oprocentowanie jest równie wysokie jak tu bo na lokatach nie ma takiego zysku jak tu. Widzę po miesięcznym dochodzie ile tu jest kasy a ile.na lokacie.

Odpowiedz

Pożyczka jest narzędziem do oszczędzania :)

Odpowiedz

Od sierpnia mam na koncie stałą kwotę. Czemu odsetki za sierpien były wyższe niż za wrzesień mimo,ze konto przecież bylo wyższe o odsetki z poprzedniego miesiąca.

Odpowiedz

Miałem identyczną sytuację. Kto pomoże wyjaśnić?

Odpowiedz

Teraz widzę, że oprocentowanie jest o 1 setną niższe niż ostatnio. Tylko skąd ta rozbierzność skoro inflacja rośnie, stopy także.

Odpowiedz

Najlepiej byłoby to wyjaśnić z bankiem - próbowaliście?

Odpowiedz

Sierpień miał 31 dni a wrzesień 30. W obu przypadkach oprocentowanie 7.05% z dnia 29.06.22. 1 dzień a robi różnicę. Teraz jest z 29.09 = 7,15%

Odpowiedz

Bo sierpień ma 31 dni, a wrzesień 30. Miałam tak samo w zupełnie innym banku :)

Odpowiedz

Tylko że to jest 1 dzień w miesiącu w kwota do kapitalizacji jest kilkaset zł wyższa niż miesiąc wcześniej. Skoro tak to 2 dzień nie powinien robić aż tak dużej roNicy w wypłaci ej kwocie. Ergo- ten jeden dzień powinien i tak być zrekompensowany wyższa kwota na koncie

Odpowiedz

Dzień dobry,

Moim podstawowym założeniem zakładając konto oszczędnościowe w Toyota Bank było comiesięczne przelewanie tam konkretnej kwoty. Jednak mając już konto od połowy sierpnia pojawił się problem z naliczaniem prowizji za posiadanie konta. Mianowicie prowizja została pobrana 1 września ale nie została zwrócona do tej pory, mimo, że z konta nie były wyciągane żadne pieniądze (pojawił się tylko przelew "na" konto Toyota Bank 12 września). Proszę wyjaśnić mi czy jest to błąd czy jednak nie doczytałem warunków umowy?

Odpowiedz

Zwrot opłaty za konto jest zwracany 5 dnia miesiąca następującego po miesiącu w którym nie został wykonany żaden przelew wychodzący.

Czyli w tym przypadku powinno to nastąpić 5 października.

Odpowiedz

W zakładce ile możesz zarobić jest informacja, że przy 40 000 zł przy oprocentowaniu 7,05 % mój zarobek wyniesie w 3 miesiące 578 zł po odliczeniu podatku.

A więc po pierwszym miesiącu powinienem mieć około 190 złotych. Tymczasem zarobiłem zaledwie około 107 zł... Ktoś wie jaka może być przyczyna ? te 107 zł to wychodzi mnie więcej jakby mi policzyli nie 7,05% a 4,05% czyli tak jakbym miał powyżej 100 tys na koncie...

Odpowiedz

A kiedy wpłaciłeś pieniądze? Był pełnym miesiąc od wpłaty?

Odpowiedz

Hej super artykuł :) Mam dwa pytania

1. znalazł już może ktoś sposób na nie płacenie opłaty 30zł?

2. NIe mogę znaleść na koncie aktualizacji oprocentowania. Gdzie tego powinnienem szukac?

Odpowiedz

1. Niestety jeszcze nie znaleźliśmy sposobu na ominięcie tej opłaty.

2. Powinieneś już widzieć aktualne oprocentowanie.

Odpowiedz

Proszę spróbować założyć z tych środków lokatę i potem ją zerwać. za przelew środków na lokate nie zostanie pobrana opłata. Gdzieś taką radę przeczytałem - jak będę wycofywał środki to przetestuję.

Odpowiedz

Czy pieniądze z zerwanej lokaty można przelać do innego banku czy muszą być zwrócone na indeksowane konto?

Odpowiedz

To powinieneś chyba wybrać przy zrywaniu lokaty.

Odpowiedz

Przy dłuższym okresie oszczędzania i regularnych wplatach, to konto opłaca się bardziej niż lokaty z top listy... Zwłaszcza teraz kiedy mamy wysoka inflację. Czy naprawdę poza opłatą za prowadzenie konta nie ma żadnych innych minusów?

BTW: Świetny artykuł i super serwis!

Odpowiedz

Jedynym minusem jest właśnie opłata za prowadzenie konta :)

Dziękujemy!

Odpowiedz

No ale oplata jest zwracana jesli nie wyplacamy srodkow z konta. Wiec to chyba nie problem jak sie chce dluzej oszczędzać?

Odpowiedz

Przy dłuższym oszczędzaniu to nie jest problemem, jednak sam mechanizm pobierania opłaty jest dyskusyjny, bo jest zwracana dopiero w kolejnym miesiącu.

Odpowiedz

No wiec w czym problem,skoro zwracają?

Odpowiedz

W tym, że bank tymi pieniędzmi obraca i na nich zarabia. Przy oprocentowaniu 2-3 procent nie miało to znaczenia, ale przy 7,18% w każdym miesiącu tracisz kilkanaście groszy ?

Odpowiedz

W tym że zwracają pierwszą opłatę po pobraniu kolejnej opłaty. Jeżeli zwracają w 5 dniu w miesiącu to powinni pobierać następną opłatę np.10 dnia miesiąca.

Odpowiedz

No ale dalej nie wiadomo o co wam chodzi. Wy chcecie dostawać odsetki za darmo? Dostajecie je dlatego ze bank zarabia waszymi pieniedzmi.

Odpowiedz

Chciałbym zauważyć, że nie prawdą jest, że można zlecać przelewów w miesiącu ile dusza zapragnie, jak twierdzi autorka teksu tylko maksymalnie do 3000 PLN jednorazowo i jednocześnie do 3000 PLN dziennie. W związku z czym wypłata np. 90 tysięcy zajmie jak łatwo policzyć 30 dni.

Warto dodać, że założyć konto w sposób elektroniczny udało się dopiero za 6 razem...

Odpowiedz

Jak już kilkakrotnie tłumaczyliśmy, limit w wysokości 3000 PLN ustawiany jest automatycznie przez bank. Klient może go zmienić wg własnych upodobań po zalogowaniu się do bankowości internetowej.

Odpowiedz

Składam właśnie wniosek i faktycznie nie da się zmienić na tym etapie limitu transakcji dziennych i jednorazowych. Poziom maksimum jest ustawiony z automatu na 3000. Rozumiem, że po przeprocesowaniu wniosku będzie taka opcja w ustawieniach konta?

Odpowiedz

Tak, po zalogowaniu się do bankowości internetowej i wejściu w Ustawienia jest możliwość zmiany limitów dla każdego kanału kontaktu (internet, telefon). Ustawia się kwotę przelewu jednorazowego oraz limitu dziennego.

Odpowiedz

Witam, zmieniłam limit, ale przy próbie zrobienia przelewu mam komunikat : "Kwota przekracza limit jednorazowy dla umowy"

Odpowiedz

W tej sytuacji pozostaje kontakt z bankiem..

Odpowiedz

Daj znać czy się wyjaśniło. Jaja by były jakby się potem okazało, że nie da się wypłacić środków szybko ;) No właśnie, ktoś próbował przelewać dużą kwotę, np kilkanaście czy kilkadziesiąt tysięcy?

Odpowiedz

ja trafiłem na ten wątek bo szukałem rozwiązania i znalazłem - trzeba zmienić limit dla siebie oraz wejść w limity dla innych osób upoważnionych i tam też zmienić ten limit. Bzdura

Odpowiedz

Dzisiejszy Wibor 3m to 7,18 czyli od 1 października konto będzie miało oprocentowanie 7,18% ?

Odpowiedz

Wszystko na to wskazuje :)

Odpowiedz

Zauważyłem coś dziwnego. Miało być 7,05% do końca września. A u mnie z większego kapitału we wrześniu naliczyło mniejsze odsetki niż z mniejszego kapitału w sierpniu. Dziwne... Sprawdźcie u siebie czy dobrze policzyli. Teraz liczę na 7,18% - oni biorą wartość 3m z przedostatniego dnia kwartału czyli tym razem 29.09.22.

Odpowiedz

Potwierdzam, konto od 1.10 oprocentowane jest na 7,18%. Taką wartość już mam wpisaną w bankowości internetowej przy IKO.

Odpowiedz

bo wrzesień ma 30 dni, a sierpień 31 stąd różnice w sumie odsetek

Odpowiedz

Ja też dostałem dużo mniejsze odsetki niż miałem dostać, nie wiem czemu.

Odpowiedz

Faktycznie. Zapomniałem o tym szczególe :) Pozdrawiam

Odpowiedz

W razie wątpliwości dobrze jest skontaktować się z bankiem.

Odpowiedz

Tylko ze biorac pod uwage fakt, ze miales odseti z poprzedniego miesiaca, czyli kwota bazowa byla wyzsza niz miesiac wczesniej jeden dzien nie powinien robic takiej roznicy. Poza tym orpoentowanie miesiac temu było 7,18 a w tym 7,17

Odpowiedz

Tytułem uściślenia: w całym II kwartale, czyli od lipca do września, na IKO obowiązywało oprocentowanie 7,05%. Teraz przez 3 miesiące jest 7,18%. Potem bank sprawdzi jaki będzie WIBOR w przedostatnim dniu roboczym grudnia (czyli 29) i według tej stawki będzie naliczał oprocentowanie od stycznia do końca marca.

Nie można wykluczyć, że w przypadku znacznych ruchów na WIBOR lub zmiany strategii marketingowej, zasada naliczania oprocentowania na IKO ulegnie zmianie.

Odpowiedz

Witam, a jak jest z limitami przelewu? Nie można przelać dziennie więcej niż te 3 tysiące, bo nie mogę znaleźć konkretnej informacji?

Odpowiedz

Limit 3000 zł ustawiany jest domyślnie przez bank przy otwieraniu rachunku. Nie ma przeszkód, by go zmienić w bankowości elektronicznej.

Odpowiedz

Dzień dobry, co dzieje się gdy Wibor jest ujemny?

Odpowiedz

Obecnie nie ma (i pewnie długo nie będzie) takiej sytuacji. Gdyby jednak tak się zdarzyło, bank z pewnością wprowadzi inną formułę liczenia oprocentowania.

Odpowiedz

Czy jest możliwość umówienia kuriera na konkretną godzinę?

Odpowiedz

To już zależy od firmy kurierskiej i jej polityki.

Odpowiedz

Dzień dobry Bardzo proszę o potwierdzenie, że wypowiedzenie umowy za pośrednictwem adresu email podanego przez bank będzie skuteczne. Jak wtedy liczy się termin wypowiedzenia (od kiedy)?

Odpowiedz

Wypowiedzenie umowy przez maila? Gdzie znalazłeś takie info?

Odpowiedz

W ramach zapytania wirtualnego doradcy oraz jak wpiszesz w google wypowiedzenie umowy na ich wzorze jest informacja, że zeskanowane pismo można przesłać mailowo.... ciekawe czy ktoś z tego korzystał....?

Odpowiedz

Cześć, mam pytanie odnośnie opłaty 30 zł za prowadzenie konta. Opłata nie jest zwracana, jeśli wypłacimy jakiekolwiek środki z konta. A jak jest z wpłatami ?

Jeśli będę wpłacał co miesiąc np 5000 tyś, to też ta opłata będzie pobierana ? Czy chodzi tylko o wypłaty ?

Odpowiedz

Przy opłacie za prowadzenie konta brane są pod uwagę tylko wypłaty/przelewy wychodzące.

Odpowiedz

Cześć, jeżeli dobrze rozumiem obecnie Wibor3M wynosi 7,05% z dnia 1 lipca, na dzień dzisiejszy to już 7,16% - gdy założę konto dzisiaj to obowiązywać mnie będzie 7,05%, a od października zmieni się na taki z 1 października, czy zostanie 7,05%? Podsumowując, lepiej założyć i samo się dostosuje podczas zmiany Wibor co 3 miesiące, czy poczekać do października i założyć z nowym procentem? Dziękuję!

Odpowiedz

W skrócie mówiąc: czekanie nic Ci nie da. Jak założysz teraz to i tak od nowego kwartału aktualizuje się u każdego.

Odpowiedz

Dziękuję, o to chodziło :)

Odpowiedz

Jeżeli założę lokatę z IKO to czy jest jakaś możliwość zmiany konta do zwrotu środków z lokaty na konto w innym banku?

Odpowiedz

Sprawdź w szczegółach lokaty, może tam jest jakaś opcja dotycząca dysponowania pieniędzmi po jej zakończeniu.

Odpowiedz

kiedy (w którym dniu miesiąca) następuję kapitalizacja odsetek na koncie IKO?

Odpowiedz

IMO ostatniego dnia miesiąca.

Odpowiedz

Dokładnie tak, ostatniego dnia każdego miesiąca.

Odpowiedz

Czy mogę wziąć udział w promocji jeśli byłem w przeszłości klientem Idea banku? Nie miałem tam konta osobistego, tylko konto z lokatą. Logowałem się jeszcze na nie w zeszłym roku, ale nie zakładałem żadnej lokaty i rok temu w sierpniu dostałem maila od PEKAO o takiej treści:

Czy łapię się na promocję?

Odpowiedz

Napisałeś pytanie pod tekstem dotyczącym Indeksowanego Konta Oszczędnościowego w Toyota Banku, a z treści wynika, że chodzi Ci o promocję Konta Przekorzystnego w Pekao SA.

Osoby przejęte przez ten bank z Idea Banku były jego klientami do momentu rozwiązania umowy, więc nie jest spełniony warunek karencji. O premię w promocji rachunku osobistego mogą się starać osoby, które nie miały ROR-u w Pekao od 1 stycznia 2020 r.

Z kolei z samej promocji na Koncie Oszczędnościowym w Pekao mogą skorzystać nowi klienci. W tym przypadku oznacza to osoby, które od 1 stycznia 2021 r. do 31 lipca 2022 r. nie były klientami Pekao.

Odpowiedz

Witam,

Obecnie konto oprocentowane jest na 7,05% do końca września. od 1 października wibor 3m z jakiego dnia miesiąca będzie obowiązywał do ustalenia kolejnego okresu oprocentowania ?

Odpowiedz

Z przedostatniego dnia roboczego poprzedniego kwartału, czyli 29 września.

Odpowiedz

Szanowni Państwo, z związku z pojawieniem się we wniosku o założenie indeksowanego konta oszczędnościowego w Toyota Bank limitu wypłat w wysokości 3 tys. zł, czy ktoś z Państwa już wypłacał jednorazowo z indeksowanego konta oszczędnościowego środki powyżej tych 3 tys. zł? Jeśli tak, to czy nie było z tym żadnego problemu? Z góry dziękuję za odpowiedź.

Odpowiedz

Przetestowaliśmy w redakcji wyższą kwotę i u nas nie było żadnego problemu. Czy ktoś miał inaczej?

Odpowiedz

Jest 19.08 i nadal nie dostalam zwrotu tych pobranych 1 sierpnia kosztów prowadzenia konta w wysokosci 30 zł - ile trzeba czekac az to zwrócą. Nie dokonywalam niczego na koncie więc powinni zwrócić.

Odpowiedz

Chyba musisz czekać do 10.09 - 01.08 pobrali 30 PLN, czekają cały sierpień, i jak nie będziesz mieć wypłat do końca miesiąca, to do 10.09 zwrócą 30 PLN (wcześniej pobierając 01.09 kolejne 30 PLN za wrzesień).

Wydaje mi się, że tak to działa, bo oczywiście BOK odpowiedzało mi banko-koropo-bełkotem, gdzie widząc 2 pierwsze zdania człowiek człowiek zastanawia się :

1) czy jest to napisane po polsku,

2) jesli tak, to czy tak sformułowane zdanie oznacza potwierdzenie, czy zaprzeczenie

3) szuka podręczników do matematyki (dział logika), j.polskiego i filozofii, żeby przeanalizować wypowiedź raz jeszcze.

Także musisz uzbroić się w cierpliwość do 10.09 i powinno być ok.

Odpowiedz

Na swoim przykładzie z zeszłego miesiąca: 1 lipca Toyota Bank pobrał 30 zł za lipiec, 1 sierpnia pobrali 30 zł za sierpień, 3 sierpnia zwrócili 30 zł za lipiec.

Tak więc prawdopodobnie zwrot za sierpień wpłynie na początku września.

Odpowiedz

dziekuje, tez wyslalam zapytanie ...czkeamy. zastanwiam sie takze jak ominac tą opłatę przy likwidacji konta. W ogóle - skoro konto jest indeksowane wiborem to do kiedy oplaca sie je trzymac ?

Odpowiedz

Jeżeli bank nie zmieni zasad oprocentowania IKO - na pewno do momentu, kiedy zacznie spadać WIBOR. A na to na razie się nie zanosi, bo WIBOR jest zależny od poziomu stóp procentowych.

Odpowiedz

Od 2023 ma być zlikwidowany WIBOR - zobaczymy co wtedy bank zaproponuje...

Odpowiedz

Właśnie o tym myślałam zadając Pytanie . W końcu premier kupił obligacje 5 letnie a są i 10 letnie indeksowane inflacja wiec to chyba nie będzie takie łatwe do zmiany.

Poza tym w razie czego lepiej wycofać pieniądze i wrzucić na lokatę niż czekać na łaskę banku który jak widać i tak sZuka sposobów zeby nam związać ręce wprowadzając jakieś mega opłaty za obsługę konta na którym de facto nic się nie dzieje przecież. Bo kto z nas miałby konto płatne 30 zł miesięcznie - nikt.

Odpowiedz

Fakt, że WIBOR zostanie zastąpiony jakimś innym wskaźnikiem jest chyba przesądzony, taka jest po prostu "wola polityczna". Chodzi w dużej mierze o pozbycie się z obiegu społecznego czegoś, co źle się kojarzy.

Nowy wskaźnik, który będzie służył do określenia oprocentowania kredytów o zmiennej stopie procentowej nie przyniesie raczej znacznego obniżenia oprocentowania zobowiązań. Wskazują na to doświadczenia innych krajów, które zdecydowały się na taki ruch w przeszłości ze względu na chęć dopasowania zasad ustalania wskaźnika do aktualnej rzeczywistości finansowej. Przykładem z nieodległej przeszłości może być SARON, który zastąpił LIBOR i po zastosowania współczynników korygujących wysokości rat zmieniły się niemal niezauważalnie.

Jeśli i u nas będzie podobnie, to wykorzystywanie nowego wskaźnika do określania oprocentowania depozytów też niewiele zmieni dla oszczędzających.

Odpowiedz

Bardzo ciekawa wypowiedz i spojrzenie na temat. Fajnie ze pada od eksperta bo piszący to zwykły obywatel zara byłby foliarzem lub plaskoziwmcą. Wiadomo ze nie może wigoru zastąpić nic co spowoduje nagle ze kredyty ze zmienna stopa będą takie same jak ze stała to przeczyłoby logice. Natomiast zmiana taka już pozwoli bankowi polować się na regulamin który dotyczy wiboru i zakończyć „zyskowność ” tego konta!

Odpowiedz

Mam pytanie - założyłem IKO 20.07 i w ciągu kilku tygodni (zarówno w lipcu i sierpniu) kilkukrotnie wpłacałem różne kwoty. Z całości zgromadzonych środków część przeniosłem na lokaty- zarówno w lipcu, jak i sierpniu.

Oprócz założenia lokat nie wykonywałem żadnych innych transferów - czyli nie powinna być naliczana opłata za prowadzenie konta ?

01.08 została pobrana opłata za prowadzenie konta - czy dobrze rozumiem, że jeśli w sierpniu nie dokonam żadnych transferów po za bank tylko np. założę jeszcze jakąś lokatę, to do 10.09 bank zwróci mi pobraną opłatę ?

Czy ta procedura jest stała - tzn. bank pobiera 01.09 kwotę 30 PLN, po czym oddają mi do 10.09 kwotę pobraną w sierpniu, potem 01.10 pobierają znów 30 PLN, 10.10 oddają opłatę za wrzesień i tak w kółko ?

Odpowiedz

Jak najkorzystniej rozwiązać indeksowane konto? Np pierwszego marca wypłacić środki i wypowiedzieć umowę? Wówczas konto zostanie zamknięte za miesiąc i pobrana opłata nie zostanie zwrócona, dodatkowo trzeba zostawić środki za obsługę tego jednego dnia? Dobrze rozumiem?

Odpowiedz

Sądząc po wyjaśnieniach banku dotyczących zasad pobierania prowizji w wysokości 30 zł za prowadzenie IKO i ich zwrotu, wybrałbym taki wariant: złożenie wypowiedzenia rachunku w pierwszych dniach miesiąca i wypłata środków tuż przed upływem okresu wypowiedzenia.

W tej sytuacji w miesiącu złożenia wypowiedzenia (np. w sierpniu) nie dojdzie do wypłaty, bank nie będzie miał podstaw do pobrania opłaty. Transfer środków, który skutkuje pobraniem prowizji, zostanie dokonany w kolejnym miesiącu (w naszym przykładzie we wrześniu). Zgodnie z informacjami z Toyota Banku w momencie rozstania z klientem pobrana opłata rozliczana jest proporcjonalnie do liczby dni korzystania z konta w danym miesiącu.

To rozwiązanie ma tę wadę, że trzeba je zaplanować, poczekać blisko miesiąc na pieniądze.

Odpowiedz

Dziękuję za odpowiedź Krzysztof

Teraz rozumiem. Faktycznie trzeba to zaplanować, ale jeśli nie ma nagłej sytuacji to rozwiązanie jest do zaakceptowania.

Konto udało mi się otworzyć online w kilka godzin.

(Przy wypowiedzeniu podaje się numer konta na który bank zwróci ew. różnice za pozostałe dni?)

Odpowiedz

W każdym wypowiedzeniu umowy rachunku dobrze jest wskazać numer konta, na które mają być przesłane pieniądze z tego zamykanego. Jeśli tego nie zrobimy, to na ogół środki trafiają na tzw. konto techniczne, gdzie czekają aż zgłosi się po nie osoba, która zamknęła rachunek. Na ogół banki informują o tym fakcie, zapraszają do zadysponowania pieniędzmi. Gorzej, gdy na zamykanym rachunku nie ma pieniędzy na dokonanie ostatecznych rozliczeń, wówczas konto nie zostaje zamknięte, rachunek nadal funkcjonuje i są pobierane związane z nim opłaty.

Odpowiedz

czy trzeba wyrazac zgody marketingowe obowiązkowo?

Odpowiedz

w tabeli oprocentowania nie ma informacji, że konieczne są jakieś zgody na marketing, by skorzystać z konta

Odpowiedz

Czy korzystając z bankowości elektronicznej można znaleźć sumę naliczonych odsetek?

Odpowiedz

W historii rachunku widoczne są odsetki przekazane przez bank po zakończeniu miesiąca. Toyota Bank nie pokazuje informacji o kwocie odsetek naliczonych do danego dnia miesiąca.

Odpowiedz

Po zweryfikowaniu tożsamości (punkt 4 z 9) wyświetla się wiadomość, że istnieje już usługa dla zweryfikowanej osoby. Nie mogę przejść dalej tylko do strony głównej banku. O co chodzi? Nigdy nie zakładałam nic w tym banku.

Odpowiedz

Też tak miałem za pierwszym razem. Powodem było to, że mój numer pesel nie został w ogóle odczytany z dowodu, tzn. na podsumowaniu moich danych wszystkie pola takie jak imię, nazwisko, data ważności dowodu itp. były poprawnie wypełnione, a pole na pesel było puste. Zacząłem proces składania wniosku od nowa i tym razem pesel został odczytany poprawnie i już nie dostałem takiego komunikatu.

Odpowiedz

W TEJ "SZCZEGÓŁOWEJ" ANALIZIE NIE MA NIESTETY WZMIANKI O POWAŻNEJ (MOIM ZDANIEM OCZYWIŚCIE) WADZIE KONTA - MIANOWICIE O TYM ŻE LIMIT DZIENNYCH WPŁAT TO TYLKO 3000. WIĘC TE 100 000 KTÓRE TAK DOBRZE BĘDZIE OPROCENTOWANE TRZEBA WPŁACAĆ PRZEZ MIESIĄC CZASU.

Odpowiedz

Limit wpłat nie obowiązuje. Z "automatu" przy otwieraniu tego rachunku bank ustawia natomiast limit wypłat w wysokości 3000 zł/dzień, co faktycznie nie jest najlepszym pomysłem. Nie ma jednak przeszkód, by zmienić go samodzielnie na wyższy po zalogowaniu się do bankowości elektronicznej.

Odpowiedz

Mam nadzieję, że faktycznie tak będzie bo przy zakładaniu konta samodzielnie nie było możliwości ustawić wyższych limitów niż te 3000.

Dziękuję bardzo za odpowiedź.

Odpowiedz

Mam konto założone 4 dni temu. Jeżeli chodzi o wpłatę to nie miałem żadnych problemów z jednorazowa wpłata kwoty powyżej 3 tys. (Mowa o IKO).

Teraz jeśli chodzi o wypłatę, nie mam ustawionych żadnych limitów co do kwoty maksymalnej. W szczegółach konta, w każdym polu „limit dzienny” mam puste miejsce. Rzecz jasna nie próbowałem jeszcze wypłacać pieniędzy z konta gdyż nie uśmiecha mi się poświecić 30 zł na prowizje. W każdym razie, odgórnie żaden limit nie jest ustawiony / nie widnieje jako 3000 zł.

Odpowiedz

Też zdążyłem już zasilić większą kwotą. Potwierdzam - nie ma z tym na szczęście problemu.

Odpowiedz

A ja polecałbym Panu wyłączenie Caps Locka oraz odrobinę samodzielnego myślenia. Tak się łatwiej żyje.

Odpowiedz

? wezmę sobie do serca radę ewidentnego inteligenta, Panie Stefanie.

Odpowiedz

I tak trzymaj, może kiedyś to zaprocentuje...

Odpowiedz

Pomieszanie z poplątaniem. Według przykładu z artykułu: WIBOR z I kwartału to oprocentowanie IKO w ostatnim miesiącu II kw. i dla całego III kw. Poza tym WIBOR 30 marca był jednak inny...

Odpowiedz

Dziękujemy za uważną lekturę - poprawiliśmy już ten zapis, już powinno być w porządku.

Odpowiedz

Dlaczego po przejściu 7 punktów weryfikacji na koniec dostałem komunikat : weryfikacja dla tych danych negatywna. Miał ktoś tak? Żadnego podania przyczyny.

Odpowiedz

Możesz podać więcej szczegółów, określić przez jakie punkty weryfikacji przeszedłeś? Być może dane adresowe, które wpisałeś nie zgadzają się z tymi, które widnieją w rejestrze PESEL, do którego często "zaglądają" systemy bankowe przy procesowaniu wniosków o różne produkty. Figurujące w nim dane możesz sprawdzić korzystając z profilu zaufanego i usługi Sprawdź swoje dane w rejestrze PESEL na stronie https://www.gov.pl/web/gov/sprawdz-swoje-dane-w-rejestrze-pesel

Odpowiedz

Przeszedłem wszystkie punkty i zostało tylko podpisać umowę, po kliknięciu pojawił się komunikat, że weryfikacja negatywna. Żadnego wytłumaczenia. A wszystkie punkty przeszedłem, w sumie inaczej by mnie system nie puścił.

Odpowiedz

Jak wynika z sygnałów od Czytelników, to niestety dość częsty komunikat. Jedyna opcja to kontakt z bankiem i ustalenie przyczyny jego pojawienia się.

Odpowiedz

Mam podobnie, niestety obawiam się, że wiem gdzie leży przyczyna odrzucenia wniosku. W moim przypadku to skanowanie dowodu jest niepoprawne, bo narzuca nieprawdziwą datę wystawienia dokumentu (automatycznie pobiera datę ważności i odejmuje równo 10 lat). Pomimo napisania w uwagach , że zauważyłam nieścisłość, i tak się nic nie dzieje. Mogę wybrać umowę podpisaną u kuriera, ale nie po to zaczynam wniosek on-line, żeby musieć i tak czekać na kuriera. Druga sprawa to to, że trzeba coś wpisać w ulicy pomimo zaznaczenia braku ulicy. Wpisuję "-", niby zaakceptowało. System później przepuszcza mnie dalej, a w efekcie weryfikacja jest negatywna. Pozostaje tylko kontakt z bankiem w dzień roboczy.

Odpowiedz

Czy jeśli w czasie każdego miesiąca np. dnia 10.09 wpłacę na konto 3.300 zł, a dnia 26.09 wypłacę tę samą kwotę ( bilans na zero ), to również będzie pobrana opłata 30 zł

Odpowiedz

Tak, wysokość wypłacanej kwoty ani liczba przelewów (1, 2, 5 czy 10) nie mają żadnego znaczenia. Obowiązuje zasada, że po odnotowaniu wypłaty bank nie zwraca pobranych 30 zł.

Odpowiedz

Załóżmy, że mam jakieś oszczędności na tym koncie i będę chciał je nagle wycofać. Rozumiem, że wtedy 30 zł nie zostanie zwrócone i mogę przelać całą kwotę jaką posiadam pozostawiając puste konto. Czy można wtedy utrzymywać takie konto bez żadnych środków (co wtedy z opłatą 30 zł pobieraną każdego m-ca z góry?). Ewentualnie jeśli chciałbym zamknąć konto, to wypowiedzenie powinienem złożyć przed wypłatą środków, czy po wypłacie, czy nie ma znaczenia? (wiem, że można w wypowiedzeniu wskazać nr konta, na który zostaną przelane środki, ale to wiąże się pewnie z dłuższym oczekiwaniem na przelew)

Odpowiedz

Opłata 30 zł pobierana jest każdego 1. dnia miesiąca. Jeśli nie będzie środków na jej rozliczenie, to pojawi się niedozwolony debet i wówczas bank zacznie naliczać odsetki od zadłużenia. Tak więc powinieneś zostawić na rachunku 30 zł, a nawet 60 zł, by bank mógł je pobrać i zwrócić w następnym miesiącu.

Wypowiedzenie umowy rachunku możesz złożyć w dowolnym momencie. Konto zostanie zamknięte po 30-dniowym okresie wypowiedzenia i wtedy też nastąpi ostateczne rozliczenie opłaty za rachunek, proporcjonalnie do liczby dni w miesiącu, w którym było ono aktywne.

Samodzielne przelanie środków faktycznie wydaje się pewniejszym i szybszym sposobem uzyskania dostępu do pieniędzy.

Odpowiedz

Jak długo obecnie trwa proce zawierania umowy otwarcia konta oszczędnosciowego? (Od momentu złożenia wniosku - do momentu możliwości wykonania wpłaty środków na konto)

Odpowiedz

Sporo tu zależy od obłożenia wnioskami w Toyota Banku. Jak widać z wypowiedzi naszych Czytelników, różnie to wygląda..

Odpowiedz

Jeżeli konto otworzyłam 25.07.2022, a opłata jest pobierana 1 dnia każdego miesiąca - czyli tutaj1.08.2022 za sierpień , to oznacza to, że przelewy z konta do 31.07.2022 można uznać za darmowe?

Odpowiedz

Na to by wyglądało, skoro pobierają prowizję "z góry". Chyba, że kasują zaraz po uruchomieniu konta ze środków jakie wpłyną.

Tylko jaki sens ma wypłacanie pieniędzy zaraz po ich wpłaceniu?

Odpowiedz

Nie, bo jak wykonasz wyplate w lipcu, to pobiora Ci oplate 1 sierpnia i jej nie oddadzą. Oplata jest pobierana 1 dnia miesiaca w ciemno, ale potem sprawdzany jest poprzedni miesiac pod katem wyplat i wtedy zapada decyzja czy oplata bedzie zwrocona.

Odpowiedz

Chciałem zapytać czy ktoś wie jak długo wnioski są przetwarzane? Podpisałem umowę w środę w zeszłym tyg, i od tego momentu brak odzewu, a była informacja że "niedługo" dostane smsa z danymi do konta.

Odpowiedz

Toyota Bank nadal nie radzi sobie ze sprawnym procesowaniem spływających wniosków. Czas oczekiwania na kontakt zwrotny to kilka, a nawet kilkanaście dni.

Odpowiedz

13.07 próbowałam podpisać umowę online, ale tyle razy błąd mi wyskakiwał, że zablokowali mi tą możliwość, więc musiałam wybrać opcję wysłania umowy kurierem. Termin umówiłam na 22.07 (piątek), dzień wcześniej dostałam potwierdzenie SMS że kurier będzie, natomiast pojawił się dopiero w poniedziałek (25.07). A dzisiaj (wtorek 26.07) po południu dostałam już SMS i aktywowałam konto, więc jestem mile zaskoczona, bo już nastawiłam się na duże opóźnienie po przeczytaniu komentarzy.

Odpowiedz

Czy umowę można wypowiedzieć w każdym momencie? Wypowiedzenie można złożyć online? Czy opłata 30 zł zostanie pobrana pod koniec umowy jeżeli przy wypowiedzeniu wskażę rachunek w innym banku, na który będę chciał otrzymać środki?

Odpowiedz

Tak, umowę można wypowiedzieć w dowolnym momencie. Bank nie stawia pod tym względem żadnych wymagań. Obowiązuje standardowy 30-dniowy okres wypowiedzenia,

Opłata w wysokości 30 zł pobierana jest zawsze na początku miesiąca i jeśli nie było wypłaty środków zwracana na początku kolejnego. Gdy wcześniej dochodzi do rozwiązania umowy, to opłata jest rozliczana proporcjonalnie do liczby dni, przez które było aktywne w miesiącu jego zamykania. Przykładowo: jeśli upływ terminu wypowiedzenia umowy przypada na 10. dzień miesiąca to za pozostałe 20 dni bank zwróci opłatę.

Odpowiedz

Czyli do 30.09 mam czas aby założyć to KO i powinno być ono na 7.05% przez 3 miesiące?

Czy zakładając 30.09 będzie ono tylko przez jeden dzień na 7.05, a przez kolejne dni wg stawki wibor za IV kwartał?

Jakim sposobem będą liczyć wibor za IV kwartał?

Odpowiedz

Nie, obecnie obowiązuje oprocentowanie 7,05% według WIBOR3M z końca II kwartału. Można przypuszczać, że taka stawka utrzyma się do końca września (jeśli Toyota Bank nic nie zmieni).

Jeśli założysz OKO 30 września, to przez ten jeden dzień oprocentowanie będzie 7,05%, a potem według WIBOR 3M z końca III kwartału.

Co do wzoru na oprocentowanie na IV kwartał - niestety obecnie nie wiadomo, jak to będzie wyglądać.

Odpowiedz

W oczekiwaniu na sms-a z telekodem otrzymałem dzisiaj takiego sms-a: Dziekujemy za zlozenie wniosku i skorzystanie z oferty. Aktualnie proces uruchomienia umowy trwa dluzej niz zwykle. Przepraszamy za niedogodnosci, Toyota Bank.

Odpowiedz

Nie mamy Pańskiego płaszcza i co nam Pan zrobi?

Odpowiedz

Cham się uprze i mu daj...

Odpowiedz

A jak dawno podpisałeś umowę?

Odpowiedz

Czekałem około tygodnia na telekod od dnia podpisania umowy ale już wszystko ok

Odpowiedz

Bez przesady z tymi wielkimi literami!!! Z pewnością nie w tym kontekście!!!

Odpowiedz

Ale co mają znaczyć te limity transferu środków - max 3000 PLN na dzień. Przecież to duży mankament

Odpowiedz

U mnie w bankowości ustawiłem wyższy limit dla przelewów. Nie mam karty do rachunku.

Odpowiedz

Ja w detalach konta, w sekcji limit, mam informację, że: "brak limitu" - podczas składania wniosku, było coś o tych 3 000. Wniosek o konto składałem internetowo 5 lipca, a aktywowane zostało 14 lipca.

Odpowiedz

Prezydent podpisał ustawę o likwidacji WIBOR-u. Jak teraz naliczane będzie oprocentowanie ?

Odpowiedz

Podpisanie ustawy jak na razie nie wycofało WIBOR-u. Oprocentowanie jak na razie wciąż jest naliczane w oparciu o ten wskaźnik.

Odpowiedz

A co będzie gdy jednak WIBOR zostanie wycofany?

Odpowiedz

Trudno dziś powiedzieć, w jaki sposób wpłynie to na ofertę Toyota Banku.

Odpowiedz

Zakładanie konta online to kpina, cały czas się wywala błąd "Wystąpił błąd. Ponów weryfikacje lub rozpocznij proces standardowy." po polecaniu: "Uśmiechnij się do kamery", próbowałem chyba z 10 razy, całe szczęście inne banki mają lepiej rozegraną weryfikację przed założeniem konta.

Odpowiedz

w innych bankach zakładanie konta max 20 minut, a u nich to jakaś tragedia

Odpowiedz

Miałam to samo, w końcu tyle razy próbowałam że zablokowali możliwość założenia konta online, więc byłam zmuszona wybrać opcję z umową dostarczoną przez kuriera. To było 13.07, kuriera umówiłam na dzisiaj 22.07, wczoraj przysłali mi smsa przypominającego o wizycie kuriera, jednak dzisiaj kurier się nie pojawił...

Niestety nie nastawia to pozytywnie do tego banku.

Odpowiedz

Czy da się na obecnym etapie przewidzieć co będzie z oprocentowaniem dalej, czyli po 30. września? To ważne także z tego względu, że procedury logowania i potwierdzania operacji w tym banku był i są takie, jakby chcieli pozbywać się klientów, a nie ich pozyskiwać. Więc, jak iść w te wszystkie udziwnienia i trudności, to z gwarancją, że produkt oszczędnościowy będzie atrakcyjny długoczasowo. Tam normalne dla wszystkich polskich banków potwierdzanie czegoś kodem SMS nie istnieje. tam obowiązują jakieś wymysły na najnowocześniejsze smartfony.

Odpowiedz

Oprocentowanie uzależnione jest od stawki WIBOR 3M z poprzedniego kwartału i można się spodziewać, że stawka 7,05% faktycznie będzie obowiązywała do 30 września, jednak bank zawsze może zmienić sposób obliczania tego oprocentowania (choć tego byśmy nie chcieli). Co będzie w IV kwartale, dopiero się okaże..

Odpowiedz

Mogliby Państwo zwrócić Toyota Bank uwagę na jeden archaizm - adres zameldowania.

Obecnie nawet w dowodach osobistych usunięto ta rubrykę. Wszędzie znajdują się informacje, że meldunek obecnie służy do "danych statystycznych".

Sam mam szczęście w nieszczęściu, że mam stary dowód z meldunkiem (nieaktualnym, ale coś wpisać trzeba) więc go wpisałem - inaczej skrypt na stronie banku nie przepuszcza nas dalej.

Wiele osób nie ma meldunku (bo np. sprzedali swoje mieszkanie) i mieszka w wynajętych lokalach (gdzie ciężko "załatwić" meldunek) - "ciułając" kapitał na dom swoich marzeń ;)

Znajoma zakładała nowe konto w banku ok. 2 miesiące po sprzedaży mieszkania - musiała podać stary adres zameldowania, bo wniosek by nie przeszedł. Pani "w okienku" powiedziała - "jak kupi Pani mieszkanie, i będzie meldunek, to się zmieni..." - gra pozorów.

Odpowiedz

Fakt, adres zameldowania to już pojęcie "archiwalne", bardziej adekwatne jest używanie określeń adres do korespondencji czy adres zamieszkania.

Odpowiedz

Dokładnie tak powinno to być interpretowane -i myślę, że Państwo będą mieli większą siłę "przebicia" , niż anonimowy klient (potencjalny klient ? bo może "ubiją" moją rejestrację), by wytłumaczyć to Toyota Bank.

Odpowiedz

Jedna kropla - nawet duża - nie ma takiej mocy sprawczej, jak wiele kropel, które potrafią zmienić skałę ? A tak na poważnie - nasza siła sprawcza też nie jest olbrzymia, każdy bank ma swoje wewnętrzne regulaminy i schematy działania, które bardzo ciężko zmienić z racji mnogości przepisów/procedur i wielu innych uwarunkowań. Próbować jednak trzeba i może kiedyś przyniesie to efekty.

Odpowiedz

Mam pytanie odnośnie tych opłat za prowadzenie rachunku 30 zł.

Konto założone 27.06, środki przelane jeszcze przed końcem miesiąca. 30 czerwca nastąpiła pierwsza wypłata odsetek, zaś 1 lipca bank pobrał opłatę 30 zł za prowadzenie rachunku (wszystko zgodnie z tabelą opłat i prowizji). I teraz mam pytanie - kiedy nastąpi zwrot opłaty za prowadzenie rachunku - do 10 dnia roboczego 07.2022, czy też dopiero w sierpniu 2022? Jak to wygląda w praktyce? W czerwcu nie wykonywałem żadnych przelewów z konta, także w lipcu i nie planuję na razie wypłat w kolejnych miesiącach (w końcu wiem na co się pisałem i mam świadomość, że jest to konto do oszczędzania i nie służy do częstych wypłat). Nie wiem jak do końca interpretować ten zapis o opłatach i zwrocie za konto, bo jeżeli zwrot opłaty w moim przypadku nastąpi dopiero w 08.2022, oznacza to, że NIE DA się uniknąć choćby jednej opłaty 30 zł za prowadzenie tego rachunku, nawet spełniając wszystkie przesłanki o nie wypłacaniu środków z konta, zawsze będziemy te 30 zł do tyłu, a nigdy nie wyjdziemy na 0 (zero). Dlaczego? Bo w każdym razie i nie ważne w jakim terminie otwarliśmy by te konto, bilans będzie ujemny (-30 zł), jeżeli tak jak w moim przypadku opłata zostanie zwrócona dopiero w sierpniu (czyli tak naprawdę dopiero za pełny miesiąc - lipiec - w sierpniu, gdzie do tej pory bank 2 krotnie pobierze opłatę 30 zł, a sam odda tylko raz tę kwotę). A więc prawidłowo, by z tym bilansem wyjść na zero, opłata w tym przypadku powinna być zwrócona w lipcu (za nie wpłacanie środków w czerwcu, choć to niepełny miesiąc) i kolejno opłata pobrana 1 sierpnia powinna być zwracana do 10 dnia tego miesiąca (za nie wypłacanie pieniędzy w lipcu). Która wersja jest prawdziwa? Bo jeżeli ta z sierpniem, oznacza to, że w żadnym wypadku nie jest to konto darmowe, tylko płatne z minimalną opłatą za jego prowadzenie, wynoszącą 30 zł.

Odpowiedz

Opłata w wysokości 30 zł pobierana jest z góry każdego 1. dnia miesiąca i zwracana na początku kolejnego. Dokumenty bankowe mówią, że powinno się to stać do 10. dnia kolejnego miesiąca, ale z moich doświadczeń wynika, że dzieje się to 3. lub 4. dnia kolejnego miesiąca. Wynika to z faktu, że bank musi zweryfikować czy w miesiącu, za który pobrał opłatę nastąpiła wypłata z IKO (zwrot opłaty się nie należy) czy też nie (bank musi oddać klientowi pieniądze).