|

W co inwestujesz? |

W fundusze ETF, których rolą jest naśladować zachowanie wybranych indeksów akcji i obligacji. |

|---|---|

|

Jak inwestujesz? |

Pasywnie; Finax robodoradca modeluje Twój portfel na podstawie ankiety, w której musisz podać m.in. cele i horyzont inwestycji czy doświadczenie inwestycyjne; algorytm sam przeprowadza transakcje tak, aby umożliwiły realizację obranej strategii. |

|

Co musisz zrobić, by móc korzystać z usługi? |

Wejść na stronę Finax i wypełnić ankietę, a następnie zarejestrować się w systemie i zawrzeć umowę o zarządzanie portfelem; wszelkich formalności dopełnisz wygodnie online. |

|

Ile kosztuje inwestowanie z Finax? |

Główne koszty to: opłata w wysokości 1,2% za zarządzanie w Finax (0,5% w przypadku jednego z planów) oraz ok. 0,2% prowizji za zarządzanie i administrację ETF-ami; w przypadku wpłat niskokwotowych naliczana jest niewielka dodatkowa prowizja. |

|

Do kogo kierowana jest usługa? |

Do osób, które chcą inwestować na rynku kapitałowym, ale z jakiegoś względu wolą nie zajmować się tym samodzielnie; inwestorów zainteresowanych średnio- i długoterminowym inwestowaniem, którzy nie chcą na bieżąco śledzić rynków i są otwarci na innowacje. |

Słowacki fintech zadebiutował w Polsce w idealnym momencie, bo przecież już kilka miesięcy później miały miejsce wydarzenia, które doprowadziły do eksplozji zainteresowania rynkami finansowymi. Ze względu na m.in. radykalną obniżkę stóp procentowych czy masowy dodruk pieniądza na giełdę weszło wiele nowych osób, przy czym nie wszystkie były skłonne inwestować na niej samodzielnie.

Finax robodoradca, który pozwala na automatyczne inwestowanie z pomocą sztucznej inteligencji, przykuł uwagę sporej części nowych inwestorów. Zainteresowali się nim także ci, którzy mieli już styczność z giełdą papierów wartościowych, ale ze względu na brak czasu, chęci czy negatywne doświadczenia inwestycyjne pozostawali ostatnio przy lokatach terminowych, obligacjach skarbowych i tradycyjnych funduszach inwestycyjnych. Sprawdź zatem naszą analizę usługi Finax i przekonaj się, czy będzie dla Ciebie dobrym sposobem na inwestowanie.

Co to jest Finax?

Finax jest słowackim domem maklerskim, który działa obecnie w czterech krajach: na Słowacji, Węgrzech oraz w Czechach i Polsce. Specjalizuje się w oferowaniu usługi zwanej robodorodztwem inwestycyjnym, która pozwala w prosty i wygodny sposób inwestować pasywnie.

W Polsce usługi nawiązujące do robodoradztwa inwestycyjnego oferuje jeszcze PKO BP i ING Bank Śląski. Faktem jest jednak, że tylko oferta firmy Finax ma giełdowy charakter i umożliwia automatyczne inwestowanie w ETF-y. Robodoradcy krajowych instytucji póki co skupiają się wyłącznie na tradycyjnych funduszach inwestycyjnych.

Jak działa Finax i czym jest inwestowanie pasywne?

Inwestowanie z pomocą robodoradcy wymaga od Ciebie jedynie minimalnego zaangażowania i ma celu zapewnić Ci wyniki na poziomie średniej rynkowej. Co należy przez to rozumieć?

Aktywni inwestorzy dążą do uzyskania lepszych rezultatów niż szeroki rynek, dlatego samodzielnie komponują swoje portfele inwestycyjne, a w razie potrzeby dokonują w nich również odpowiednich korekt. Dla aktywnych graczy punktem odniesienia często jest wybrany indeks giełdowy, np. SP500, więc starają się inwestować w takie instrumenty, które w ich ocenie pozwolą go „pokonać”. Tymczasem w przypadku funduszu pasywnego, np. na WIG20, zarobisz (lub stracisz) tyle samo, co warszawski indeks dwudziestu największych spółek.

Robodorodca Finax inwestuje dla Ciebie wyłącznie w wybrane fundusze ETF tak, aby umożliwić realizację strategii dopasowanej do Twojego profilu inwestycyjnego. W tym przypadku nie uzyskasz ekspozycji na konkretne akcje czy obligacje, lecz na całe grupy tego typu aktywów. W skład portfela mogą wejść zatem np. akcje amerykańskich spółek (SP500), globalne obligacje rządowe (Citi World Government Bond Developed Markets) i europejskie obligacje korporacyjne (Bloomberg Barclays Euro Corporate Bond). W ten sposób uzyskujesz zdywersyfikowany portfel, który może zapewnić Ci ekspozycję na wiele rynków z całego świata.

Fakt, że robodoradca Finax inwestuje wyłącznie w ETF-y, nie powinien być odbierany negatywnie. Taka usługa ma być prosta, wygodna i tania, a fundusze pasywne idealnie wpasowują się w te założenia.

Warto dodać, że ETF-y są znacznie tańsze niż tradycyjne fundusze inwestycyjne, które pobierają kilku-, a nawet kilkunastokrotnie wyższe opłaty za zarządzanie. Co więcej, jak pokazują rozmaite statystyki, przynoszą również większe zyski (mowa tutaj o zestawieniu z funduszami o podobnym profilu inwestycyjnym).

Jak zacząć inwestowanie z robodoradcą Finax?

Wiesz już, na czym polega inwestowanie za pośrednictwem Finax, czas więc zagłębić się w szczegóły działania usługi fintechu.

Zacznijmy od tego, że Finax robodoradca nie jest automatycznym systemem tradingowym, nie korzysta z sygnałów rynkowych i nie zawiera setek transakcji tygodniowo. To algorytm informatyczny, który przypomina doradcę inwestycyjnego, przy czym w odróżnieniu od niego dodatkowo sam zajmuje się Twoimi inwestycjami.

Zamiast podpowiadać Ci, kiedy i które aktywa kupić, robodoradca po prostu tworzy portfel uszyty na miarę Twoich potrzeb. To możliwe m.in. dzięki ankiecie inwestycyjnej, od której tak naprawdę rozpoczyna się Twój kontakt z usługą.

Inwestowanie z Finax robodoradcą krok po kroku

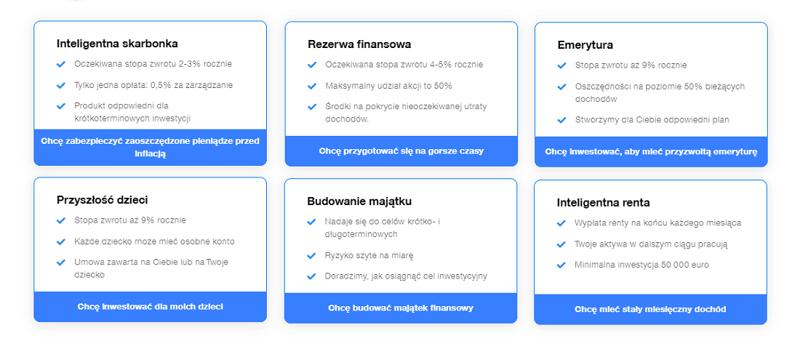

1. Wejdź na stronę Finax i wybierz odpowiedni dla siebie plan inwestowania.

Jeśli skorzystasz z powyższego linka, najpierw zostaniesz poproszony o wskazanie kwoty, jaką zamierzasz regularnie inwestować (to niezobowiązująca deklaracja), oraz o wybór planu inwestycyjnego.

Jak widzisz, planów jest całkiem sporo, więc nie powinieneś mieć problemu ze znalezieniem odpowiedniej dla siebie opcji. Jeśli chciałbyś odkładać na różne cele, np. przyszłość dzieci, emeryturę i rezerwę finansową, to najpierw utwórz jeden plan, a po założeniu konta dodaj do niego kolejne. Pamiętaj tylko, że stopy zwrotu, które pojawiają się w powyższych opisach, mają jedynie orientacyjny charakter – robodoradca, co oczywiste, nie daje gwarancji ich osiągnięcia.

2. Wypełnij ankietę inwestycyjną.

Na tym etapie udzielasz odpowiedzi na kilkanaście pytań, które pozwolą robodoradcy poznać m.in:

- Twój wiek,

- horyzont inwestycyjny,

- początkową i inwestowaną regularnie kwotę (to jedynie deklaracje, które do niczego Cię nie zobowiązują),

- poziom Twojego doświadczenia inwestycyjnego,

- wysokość i źródło Twoich dochodów,

- Twój stosunek do ryzyka,

- docelową kwotę, jaką chciałbyś zainwestować z Finax.

Na podstawie udzielonych odpowiedzi robodoradca ustali Twój profil inwestycyjny i dobierze najlepszą dla Ciebie strategię. Co ważne, kwestionariusz jest dla niego jedynym źródłem informacji na Twój temat, dlatego warto wypełnić go rzetelnie i uczciwie. W ten sposób zwiększysz szanse na otrzymanie usługi skrojonej na miarę Twoich potrzeb.

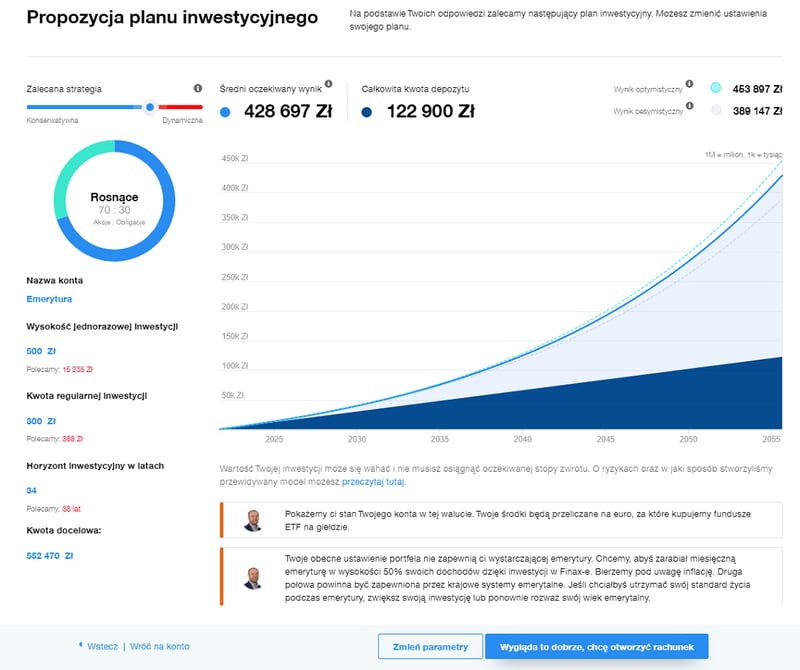

3. Zaakceptuj lub zmodyfikuj zaproponowany plan inwestycyjny.

Robodoradca zaproponuje odpowiednią dla Ciebie strategię, wskazując przy tym jej parametry oraz potencjalne rezultaty. Będzie to wyglądało mniej więcej tak:

Jeśli uważasz, że robodoradca uznał Cię za zbyt ostrożnego lub zbyt agresywnego inwestora, możesz swobodnie zmienić proporcje instrumentów w portfelu. Chcąc inwestować agresywniej, musisz zwiększyć udział ETF-ów akcyjnych. Natomiast zwiększając zaangażowanie w funduszach obligacyjnych, uzyskasz portfel charakteryzujący się niższym ryzykiem.

4. Otwórz bezpłatne konto w Finax.

Kolejnym krokiem jest otwarcie bezpłatnego rachunku inwestycyjnego. To klasyczna procedura, która wiąże się z podaniem danych osobowych i kontaktowych, a następnie ich weryfikacją. Wszystko odbywa się drogą internetową i przebiega w sprawny, nowoczesny sposób.

By móc założyć konto, musisz mieć pod ręką dowód osobisty i telefon. Tożsamość zweryfikujesz przy pomocy identyfikacji biometrycznej lub przelewu weryfikacyjnego. Po zatwierdzeniu umowy online możesz rozpocząć korzystanie z usługi.

5. Przelej środki i rozpocznij inteligentne inwestowanie.

Na koniec pozostaje Ci wykonać przelew na konto Finax. Po zaksięgowaniu środków robodoradca dokona odpowiednich transakcji tak, by móc zrealizować dobraną dla Ciebie strategię inwestowania.

Warto dodać, że czas oczekiwania na zaksięgowanie wpłaty jest relatywnie długi i wynosi zwykle jeden dzień roboczy. To pewna niedogodność, jednak pamiętaj, że w inwestowaniu pasywnym liczą się cele długoterminowe. Skoro z założenia inwestujesz na okres kilku lub kilkunastu lat, to nie ma większego znaczenia, czy pozycje rynkowe zajmiesz już dziś, czy dopiero za kilka dni.

Robodoradca Finax – inteligentne inwestowanie w praktyce

Przyjrzyjmy się bliżej, w co konkretnie robodoradca będzie inwestował środki. Procentowy udział ETF-ów akcyjnych i obligacyjnych zależy od obranej strategii, ale miej świadomość, że nie będą to dowolne fundusze z całego świata. Finax lokuje środki w dziesięciu dużych ETF-ach o wysokiej płynności, które są dostarczane przez BlackRock, Deutsche Bank, StateStreet i UBS.

Finax – lista ETF-ów

Robodoradca buduje dla klientów Finax portfele o różnym składzie, ale zawsze korzysta wyłącznie z funduszy, które pozwalają uzyskać ekspozycję na następujące indeksy i instrumenty:

- SP500 – największe spółki z USA,

- SP400 – średnie spółki z USA,

- Russell 2000 – małe spółki z USA,

- Euro Stoxx 600 – średnie i duże firmy europejskie,

- MSCI Europe Small Cap – małe europejskie firmy,

- MSCI Emerging Markets – fundusze akcji spółek z rynków wschodzących,

- World Government Bond Developed Markets – globalne obligacje rządowe,

- Bloomberg Barclays Emerging Markets Sovereign – obligacje rządowe krajów wschodzących,

- Bloomberg Barclays Euro Corporate Bond – obligacje korporacji europejskich,

- Iboxx EUR Liquid High Yield – europejskie obligacje wysokodochodowe.

Skład portfela i rebalancing

Na świecie jest kilka tysięcy ETF-ów, więc powyższa lista może sprawiać wrażenie wyjątkowo skromnej. Jest ona jednak wystarczająca dla docelowej grupy klientów firmy Finax, czyli początkujących, pasywnych inwestorów. Zauważ też, że wymienione fundusze pozwalają pośrednio zainwestować w łącznie blisko 10 tys. papierów wartościowych, notowanych na giełdach całego świata.

W zależności od strategii w skład portfela wchodzi od 4 do 10 ETF-ów. Aby utrzymać ustalone proporcje instrumentów i poprawić rezultaty inwestowania, robodoradca systematycznie przeprowadza tzw. rebalancing (równoważenie wag portfela aktywów). Możesz spodziewać się go kilka razy w miesiącu, co tylko przypomina, że robodoradztwo inwestycyjne nie jest usługą dla krótkoterminowych graczy.

Ile kosztuje Finax robodoradca?

Robodoradca Finax wykonuje dla swoich użytkowników sporo działań – i co równie ważne, robi to za całkiem rozsądną cenę. Roczna prowizja za usługę wynosi standardowo 1,2% (1% + VAT słowacki), oprócz niej występują jedynie niewielkie opłaty za zarządzanie ETF-ami. Te drugie sięgają średnio raptem 0,2% w skali roku, przy czym nie są one pobierane z rachunku, lecz uwzględniane w wycenach ETF-ów.

Za robodoradztwo inwestycyjne zapłacisz więcej niż gdybyś nabywał ETF-y samodzielnie, jednak w zamian otrzymujesz gotowy portfel i systematyczny rebalancing. Miej też na uwadze, że łączny koszt w wysokości ok. 1,4% i tak jest niższy niż w przypadku większości tradycyjnych funduszy inwestycyjnych.

Sporym minusem oferty Finax jest prowizja za wpłaty do 1000 euro (lub równowartości w złotych). Wynosi ona 1,2% wpłacanej kwoty, co oznacza, że za każde zasilenie konta kwotą np. 100 euro zapłacisz ponad 5 zł. Dodajmy jednak, że w przeszłości obowiązywały okresowe promocje, dzięki którym nowi klienci mogli zapewnić sobie bezpłatne wpłaty niskokwotowe. Niewykluczone, że w przyszłości pojawią się one ponownie.

Istotny jest fakt, że ETF-y, w które inwestuje robodoradca, są denominowane w euro. Żeby móc je kupić, będzie musiał zatem przewalutowywać wpłacane przez Ciebie środki (chyba, że będziesz dokonywał wpłat w EUR). Z naszych obserwacji wynika, że w Finax warunki przewalutowania są całkiem korzystne, więc możesz śmiało pozostać przy wpłatach w PLN.

Bezpieczeństwo i kwestie podatkowe

Fakt, że transakcje są zawierane w EUR, oznacza niestety pewne trudności przy rozliczaniu podatków. Finax, podobnie jak inni zagraniczni brokerzy, obecnie nie wysyła polskim klientom formularza PIT-8C, co utrudnia im rozliczanie podatku od zysków kapitałowych. Dodajmy jednak, że choć obecnie udostępnia jedynie zestawienie z przeprowadzonymi transakcjami, to niewykluczone, iż w nieodległej przyszłości zacznie przekazywać formularz podatkowy.

Ponieważ Finax jest domem maklerskim zarejestrowanym na Słowacji, jego klienci podlegają ochronie tamtejszego Funduszu Gwarancji Inwestycyjnych (do kwoty 50 tys. euro). Są też chronieni przepisami unijnymi, zgodnie z którymi w przypadku ewentualnego bankructwa brokera ich majątek pozostanie nietknięty. Reasumując, korzystając z usług Finax, możesz liczyć na podobny poziom bezpieczeństwa jak w przypadku polskich brokerów i domów maklerskich.

Czy warto korzystać z robodoradztwa Finax?

Naszym zdaniem robodoradca Finax to warty rozważenia sposób na proste, tanie i wygodne inwestowanie na rynkach kapitałowych. Podkreślamy jednak, że ma szansę sprostać oczekiwaniom jedynie tych osób, które są na rynku od niedawna lub dopiero chcą rozpocząć przygodę z inwestycjami giełdowymi. Muszą one akceptować również fakt, że usługa niejako z założenia służy do inwestowania długoterminowego.

Mimo prowizji za wpłaty do 1000 EUR strona kosztowa oferty Finax wygląda całkiem korzystnie. Na plus należy też zapisać niską kwotę minimalną wpłat (100 zł), a także dostępność planu inteligentna skarbonka, który podlega obniżonej opłacie (zaledwie 0,5% w skali roku). Ważną zaletę stanowi również spora różnorodność planów, dzięki której chyba każdy inwestor realnie zainteresowany usługą może znaleźć opcję dobrze dopasowaną do swoich potrzeb.

Minusem jest dość długi czas oczekiwania na zaksięgowanie wpłaty oraz brak wysyłki PIT-8C. Dodajmy jednak, że z tym drugim mankamentem usługodawca prawdopodobnie niebawem się upora, natomiast tempo księgowania nie jest aż tak istotne dla inwestorów długoterminowych. Dla niektórych niedogodność może stanowić za to długie oczekiwanie na wypłatę środków – od zamknięcia portfela do wpływu środków na Twoje konto bankowe może upłynąć nawet ponad tydzień.

Na zakończenie wspomnijmy, że narzędzie Finax jest bardzo proste w obsłudze, więc nie ma potrzeby rozpisywać się na temat technicznych aspektów jego działania. Założenie konta, jak również późniejsze użytkowanie produktu, nie przysporzy Ci trudności nawet wówczas, jeśli dotychczas nie korzystałeś z usług domów maklerskich. Jeśli natomiast jesteś zainteresowany tymi ostatnimi, poniżej znajdziesz ranking, który pomoże Ci znaleźć najlepsze dla siebie miejsce do samodzielnego inwestowania.

Po roku może pojawić się opłata w wysokości 10 EUR; można jej jednak łatwo uniknąć, wykonując min. 1 transakcję w ciągu roku / jeśli na koncie nie ma środków / jeśli są kupione dowolne akcje

- 0% w przypadku miesięcznego obrotu do 100 tys. EUR (minimalna wartość zlecenia to 10 zł)

- 0,2%, min. 10 EUR od nadwyżki pow. 100 tys. EUR

XTB nie oferuje klasycznych kontraktów futures, lecz kontrakty CFD na WIG20 i wiele innych indeksów oraz instrumentów bazowych. Takie produkty mają nieco inną konstrukcję, ale również pozwalają grać z dźwignią na wzrosty i spadki rozmaitych aktywów. W przypadku handlu kontraktami CFD za pośrednictwem XTB koszty transakcyjne są już zawarte w spreadzie i nie jest pobierana dodatkowa prowizja; dla kontraktów na WIG20 standardowy spread wynosi ok. 2 pipsy.

W razie braku dokonania transakcji w ciągu 365 dni pojawi się opłata w wysokości 9 zł miesięcznie (lub ewentualnie 3 EUR bądź 3 USD). Nie zostanie ona naliczona, jeśli we wskazanym okresie miałeś otwarte pozycje lub też wykonałeś transakcję po upływie 365 dni a przed momentem pobrania opłaty.

TMS nie oferuje klasycznych kontraktów futures, lecz kontrakty CFD na WIG20 i wiele innych indeksów oraz instrumentów bazowych. Takie produkty mają nieco inną konstrukcję, ale również pozwalają grać z dźwignią na wzrosty i spadki rozmaitych aktywów. W przypadku handlu kontraktami CFD za pośrednictwem TMS koszty transakcyjne są już zawarte w spreadzie i nie jest pobierana dodatkowa prowizja.

Komentarze

(7)Na giełdach wzrosty więc pewnie znów rośnie zainteresowanie finaxem. Aa gdy jest tanio i rynki spadają to wtedy zainteresowania oczywiście nie ma. No bo po co kupować tanio skoro można drogo?

Odpowiedz

Finaxa generalnie polecam, ale to usługa fajna raczej tylko w hossie. Gdy rynki finansowe wejdą w bessę (pewnie już niebawem), wielu będzie finaxem rozczarowanych

Odpowiedz

Rozumiem, że Finax nie zabezpiecza od straty?tzn wpłacając np 100000 mogę za kilka lat mieć mniej?Wybacz zbyt trywialne pytanie.

Odpowiedz

Ano nie zabezpiecza rzecz jasna, po prostu inwestuje w różne instrumenty realizując określoną strategię inwestycyjną. Sam jestem ciekaw jak to będzie wyglądać w przypadku bessy, ale wszystko wskazuje na to, że nienajlepiej... z drugiej strony to aplikcja do inwestowania dlugoterminowego, wiec w teorii nawet jeśli przez rok czy dwa będziesz tracił to generalnie 'nie szkodzi':P

Odpowiedz

A to nie jest tak, że w bessie zmieniasz strategię i inwestujesz bardziej w obligacje?

Odpowiedz

Ten Robodoradca Finax działa wg jakiegoś stałego algorytmu, czy też w jakiś sposób się uczy. Powiedzmy dostrzega, że na danym ETF-ie sytuacja się zmienia i w związku z tym nie sugeruje go określonej grupie klientów?

Odpowiedz

Oj nie, niestety raczej na pewno nie ma aż tak dobrze. W sumie Finax nigdzie nie podawał szczegółów działania usługi, ale już na podstawie jej oficjalnego opisu można wnioskować, że robodoradca nie uczy się i nie reaguje na bieżące wydarzenia...

Odpowiedz