Rachunki osobiste – ze względu na powszechność tego produktu – mają zwykle szczególne miejsce w ofercie banków. Nie inaczej jest w przypadku mBanku i jego eKonta osobistego. Sposobem banku na wyróżnienie się na rynku są najwyraźniej nieskomplikowane warunki rachunku oraz dodatkowe usługi oferowane jego posiadaczom.

eKonto osobiste – opłaty i prowizje

Oto opłaty dotyczące posiadaczy konta osobistego w mBanku:

0 zł / 10 zł

opłaty unikniesz, jeżeli wykonasz transakcje bezgotówkowe na min. 350 zł/mies.

- 0 zł - w bankomatach mBanku i Planet Cash, jeżeli wypłacana kwota wynosi min. 300 zł

- 2,50 zł - w bankomatach mBanku i Planet Cash, jeżeli wypłacana kwota wynosi mniej niż 300 zł

- 5 zł - pozostałe bankomaty krajowe

| Przeznaczenie konta | konto osobiste dla osób powyżej 18. r.ż. |

|---|---|

| Oprocentowanie rachunku | 0% |

| Opłata za otwarcie konta | 0 zł |

| Miesięczna opłata za prowadzenie rachunku | 0 zł |

| Typy kart płatniczych |

|

|---|---|

| Funkcjonalność karty |

|

| Opłata za wydanie karty | 0 zł |

| Opłata za odnowienie karty | 0 zł |

| Miesięczna opłata za kartę | 0 zł / 10 zł |

| Możliwość uniknięcia opłaty za kartę | opłaty unikniesz, jeżeli wykonasz transakcje bezgotówkowe na min. 350 zł/mies. |

| Płatność kartą za granicą |

|

| Wypłata z bankomatów w Polsce |

|

|---|---|

| Wypłata z bankomatu w Polsce Blikiem | 0 zł od 4 czerwca 2024 r.:

|

| Wypłata z bankomatów za granicą | 0 zł + opłata za przewalutowanie transakcji od 3,5% (karta wielowalutowa) do 5,9% (pozostałe karty) za przewalutowanie |

| Wpłata gotówki we wpłatomacie |

|

| Cashback | 2 zł |

| Wpłata gotówki w oddziale banku | 10 zł |

| Wypłata gotówki w oddziale banku | 10 zł |

| Zwykły przelew internetowy | 0 zł |

|---|---|

| Przelew natychmiastowy | 5 zł |

| Zlecenie stałe | 0 zł |

| Polecenie zapłaty |

|

| Zwykły przelew w oddziale banku | 10 zł |

| Koszt przelewu SEPA | 0 zł (spread na EUR ok. 5,8%) |

| Koszt przelewu (zagranicznego) SWIFT | 0,35% kwoty przelewu, min. 25 zł, maks. 200 zł |

| Kody SMS (autoryzacja operacji) | 0 zł |

| Przelew na telefon Blik | 0 zł |

| Płatności mobilne |

|

|---|

Co oferuje konto w mBanku?

Z jakich narzędzi i możliwości mogą korzystać osoby posiadające eKonto osobiste?

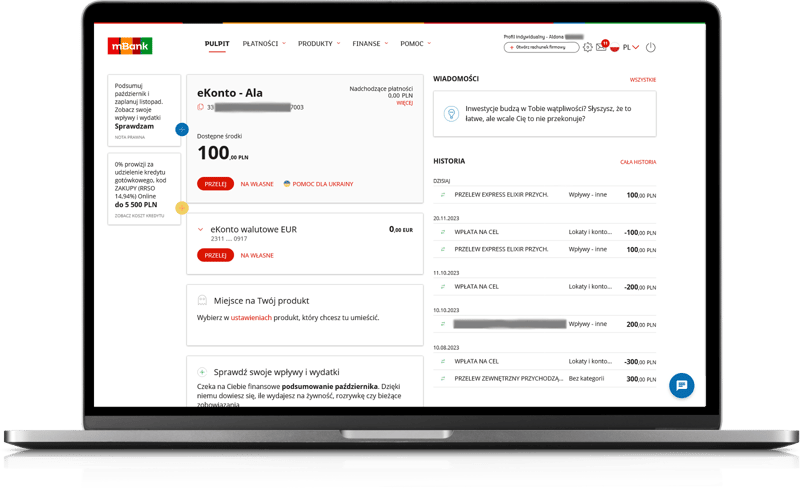

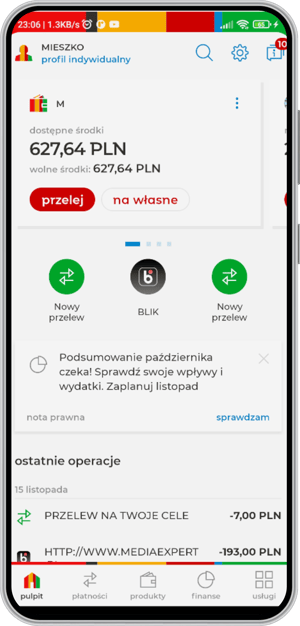

Serwis transakcyjny i aplikacja mobilna

Bankowość internetowa mBanku, poza oczywistymi, codziennymi funkcjami (historia, przelewy, zlecenia stałe), pozwala zawnioskować o dodatkowe produkty banku (np. lokatę), złożyć wniosek o 500+ lub wyprawkę szkolną, a także założyć ePUAP.

Aplikacja również umożliwia codzienne korzystanie z konta, a do tego zatwierdzanie operacji jednym kliknięciem, opłacenie miejsca parkingowego czy przełączenie się między profilem osobistym a biznesowym.

W aplikacji mobilnej mBanku oferowane jest narzędzie do analizy wydatków oraz filtr Subskrypcje w historii transakcji.

- Szczegóły oferty

-

Recenzja

4.9

Logowanie, ekran startowy

Transakcje

Ustawienia konta i karty

Przydatne lub unikalne funkcje

Wygoda

Logowanie, ekran startowy

-

Ocena(5)

-

Sposób logowania

- PIN

- odcisk palca

- Face ID

- tęczówka oka

-

Stan konta przed zalogowaniem

TAK

-

Inne funkcje dostępne przed zalogowaniem

- kod Blik

- rabaty

Transakcje

-

Ocena(5)

-

Typy przelewów

- zwykły

- natychmiastowy

- walutowy (SEPA)

- podatkowy

-

Mobilna autoryzacja

TAK

-

Kod Blik

TAK

-

Przelew na telefon Blik

TAK

-

Inne funkcje

- Blik zbliżeniowy (również w walucie obcej)

- doładowanie telefonu

- wygodne opłacanie rachunków

- autoryzowanie operacji przy użyciu biometrii

- Asystent Płatności

- możliwość wysłania prośby o przelew na telefon Blik

Ustawienia konta i karty

-

Ocena(5)

-

Zmiana limitów karty

TAK

-

Zmiana PIN-u karty

TAK

-

Zastrzeżenie karty

TAK

-

Wnioskowanie o nowe produkty

TAK

-

Wymiana walut

TAK

-

Zarządzanie powiadomieniami PUSH

TAK

Przydatne lub unikalne funkcje

-

Ocena(4.5)

-

Czasowe blokowanie karty

TAK

-

Zastrzeganie dokumentów

TAK

-

Inne funkcje

- otwieranie kont metodą na selfie lub przez e-dowód

- aktywacja aplikacji z wykorzystaniem NFC i karty płatniczej (na telefonach z Androidem)

- Cele Oszczednościowe

- narzędzie do analizy wydatków (moduł Finanse)

- kalkulator walut

- mOkazje

- opłacenie miejsca parkingowego

- opcja ukrycia stanu konta

- filtr Subskrypcje w historii transakcji

- możliwość autoryzacji transakcji kartą przy użyciu biometrii behawioralnej

- weryfikacja dzwoniącego pracownika banku

- możliwość zmniejszenia limitu na karcie kredytowej

- możliwość sprawdzenia statusu przesyłki zamówionej karty

- udostępnianie numeru konta kodem QR

- możliwość zablokowania transakcji zagranicznych (płatności i wypłat z bankomatów)

- możliwość zarządzania portfelem funduszy inwestycyjnych

Wygoda

-

Ocena(5)

-

Intuicyjność korzystania

TAK

-

Automatyczne wylogowanie

TAK

-

Skopiowanie nr rachunku do schowka

TAK

-

Lista (mapa) oddziałów / bankomatów

TAK

-

Formy kontaktu z bankiem

- telefoniczny

- rozmowa wideo

- czat

Zalety

- szeroki wachlarz opcji związanych z przelewami i płatnościami

- szerokie możliwości zarządzania kontem i aplikacją

- Cele Oszczędnościowe

Wady

- brak możliwości zakupu biletu komunikacji miejskiej

-

Logowanie, ekran startowy5/ 5

-

Transakcje (przelewy, płatności)5/ 5

-

Ustawienia konta i karty5/ 5

-

Przydatne lub unikalne funkcje4.5/ 5

-

Wygoda5/ 5

eKarta wirtualna do płatności przez Internet

Użytkownicy platform opłacanych w modelu comiesięcznych subskrypcji (lub po prostu często robiący zakupy w sieci), mogą skorzystać z darmowej karty wirtualnej. Taka karta posiada swój odrębny numer, który możemy podać w sklepie internetowym (także zagranicznym) lub na koncie na platformie streamingowej.

Karta wirtualna nie jest bezpośrednio powiązana z rachunkiem osobistym. Musimy ją wcześniej zasilić, co pozwala utrzymać kontrolę nad wydawanymi w ten sposób środkami.

Limit odnawialny w koncie

mBank może udostępnić dodatkowe środki na koncie w postaci limitu odnawialnego. Bank od czasu do czasu zmienia warunki takiej formy kredytowania – z parametrami promocyjnymi oferta może stanowić alternatywę dla karty kredytowej. O przyznanie limitu możemy zawnioskować w bankowości elektronicznej.

Zniżki w ramach mOkazji

Posiadacze kont w mBanku mogą oszczędzić na zakupach w ramach mOkazji. Po zalogowaniu do bankowości elektronicznej wyświetlane są promocyjne oferty od znanych sklepów i marek. Jeśli z nich skorzystamy, mBank zwróci na nasze konto część wydanej kwoty.

Karta z wybranym wizerunkiem

mBank proponuje możliwość zaprojektowania, za opłatą, swojej karty płatniczej. Opcjonalnie możemy też wybrać jej wizerunek spośród dostępnych wzorów.

Płatności mobilne

Bank udostępnia takie metody płatności jak Blik, płatności telefonem (Apple Pay, Google Pay), czy zegarkiem / opaską (Garmin Pay, Fitbit Pay, SwatchPay, Xiaomi Pay).

Kto może otworzyć eKonto osobiste?

eKonto osobiste może otworzyć każda osoba pełnoletnia. Nie ma przy tym żadnych wymagań dotyczących osiąganych dochodów czy wpływów.

Jeśli jednak mieścimy się w przedziale wiekowym 18-24, to lepszym rozwiązaniem (ze względu na niższe opłaty) będzie prawdopodobnie otwarcie rachunku młodzieżowo-studenckiego o nazwie eKonto możliwości.

Jak założyć eKonto osobiste w mBanku?

Wniosek o eKonto osobiste mBanku można złożyć przez Internet. Weryfikacja tożsamości odbywa się w aplikacji mobilnej – gdzie dostępne są metody "na selfie" i z wykorzystaniem e-dowodu – lub w obecności kuriera.

Alternatywą jest wizyta w oddziale, choć to naturalnie najmniej komfortowa opcja.

Wydanie karty

Karta do rachunku dotrze na adres korespondencyjny w ciągu maksymalnie 10 dni od momentu podpisania umowy. Z informacji udzielonych przez bank wynika, że w miesiącu jej wydania opłata za kartę debetową nie jest pobierana.

To, od kiedy należy spełniać warunek uniknięcia prowizji, zależy od momentu wydania karty (pierwsza lub druga połowa miesiąca). Przykład:

- jeśli karta została wydana do 15 lutego, to opłata jest pobierana w kwietniu za marzec (w marcu należy spełnić warunek zwolnienia),

- jeśli kartę otrzymaliśmy po 15 lutego, pierwsza opłata zostanie naliczona w maju za kwiecień (warunek spełniamy zatem w kwietniu).

Opłata jest pobierana od każdej wydanej karty i to nawet, jeśli nie została ona aktywowana.

Przydatne produkty powiązane

Posiadacze konta osobistego mogą nawiązać z bankiem szerszą współpracę w zakresie innych produktów.

Konta oszczędnościowe

dla uzyskania oprocentowania 6,5% należy zadbać, aby w danym miesiącu suma wpływów na Moje Cele była większa od sumy obciążeń o min. 100 zł

rachunek Moje Cele otwarty w placówce mBanku, przez mFinanse lub na mLinii oraz dla klientów, którzy otworzyli po 08.02.2024 r. eKonto osobiste lub eKonto możliwości w inny sposób niż przez selfie i e-dowód oprocentowany jest na 5,3%

oprocentowanie po zakończeniu oferty specjalnej wynosi:

- 0,5% - oprocentowanie standardowe

- 1,5% - stawka premium jest naliczana, jeśli w danym miesiącu suma wpływów na rachunek jest wyższa o min. 100 zł od sumy obciążeń

- Szczegóły oferty

-

Recenzja

4.2

Oprocentowanie

Podstawowe opłaty

Wymagane konta

Oprocentowanie

-

Oprocentowanie6,5%

-

Okres obowiązywania

3 miesiące

-

Zakres kwot

do 50 tys. zł

-

Kapitalizacja odsetek

miesięczna

-

Klient

nowy i obecny

obecni klienci mBanku mogą skorzystać z promocyjnego oprocentowania 6,5%, jeśli 1 lutego 2024 r. posiadali na rachunkach oszczędnościowych i lokatach w mBanku mniej niż 1000 zł i do 5 czerwca 2024 r. złożą wniosek o rachunek Moje Cele (alternatywny warunek to spełnienie łącznie warunków: 1) wykonanie w co najmniej 3 miesiącach od lipca do grudnia 2023 r. min. 1 transakcji miesięcznie, 2) w tym samym okresie zapewnienie wpływu min. 2500 zł na rachunek w mBanku w min. 3 miesiącach, 3) w min. 3 miesiącach od lipca do grudnia 2023 r. zalogowanie do aplikacji mobilnej mBanku 4) nieposiadanie mKonta intensive na dzień 12 stycznia 2024 r.)

-

Wpłata

tylko nowe środki

-

Uwagi

Moje Cele to rachunek do regularnego oszczędzania. Możesz wybrać poniższe sposoby oszczędzania:

- zaokrąglenie kwoty transakcji do 10 zł,

- procent (1-15%) od każdej transakcji,

- stałą kwotę (3-10 zł) po każdej transakcji,

- stałą kwotę raz w miesiącu.

-

Oferta ważna do

05.06.2024 r.

-

Dodatkowe informacje

dla uzyskania oprocentowania 6,5% należy zadbać, aby w danym miesiącu suma wpływów na Moje Cele była większa od sumy obciążeń o min. 100 zł

rachunek Moje Cele otwarty w placówce mBanku, przez mFinanse lub na mLinii oraz dla klientów, którzy otworzyli po 08.02.2024 r. eKonto osobiste lub eKonto możliwości w inny sposób niż przez selfie i e-dowód oprocentowany jest na 5,3%

oprocentowanie po zakończeniu oferty specjalnej wynosi:

- 0,5% - oprocentowanie standardowe

- 1,5% - stawka premium jest naliczana, jeśli w danym miesiącu suma wpływów na rachunek jest wyższa o min. 100 zł od sumy obciążeń

Podstawowe opłaty

-

Opłata za otwarcie konta

0 zł

-

Miesięczna opłata za prowadzenie rachunku

0 zł

-

Przelew internetowy

pierwszy przelew w miesiącu jest bezpłatny, opłata za każdy kolejny uzależniona jest od wieku klienta:

- 1 zł za drugi i każdy kolejny przelew (wewnętrzny i zewnętrzny) w miesiącu dla klientów w wieku 18-24 lata

- 9 zł za drugi i każdy kolejny przelew (wewnętrzny i zewnętrzny) w miesiącu dla klientów, którzy skończyli 25 lat

-

Zlecenie stałe

brak możliwości

-

Kody SMS (autoryzacja operacji)

0 zł

Wymagane konta

-

Czy konto osobiste jest wymagane?

TAK

-

Wymagane konto

dowolne, np. eKonto do usług

Zalety

- konkurencyjne rynkowo oprocentowanie

- największy wybór metod oszczędzania na rynku

Wady

- konieczność posiadania konta osobistego

- oferta dla nowych środków

-

Wysokość oprocentowania4.5/ 5

-

Atrakcyjność opłat4/ 5

-

Wygoda osiągnięcia zysku3.7/ 5

Karta kredytowa

Karta kredytowa Mastercard Standard

0 zł / 100 zł rocznie

opłaty unikniesz, jeśli w w ciągu roku wykonasz transakcje na min. 12 tys. zł

bankomaty krajowe i zagraniczne

- Szczegóły oferty

Informacje ogólne

Opłaty

Zadłużenie

Inne

Informacje ogólne

-

Polecana dla

aktywnego użytkownika

-

Operator karty

Mastercard

-

Rodzaj karty

zwykła

Opłaty

-

Wydanie karty

30 zł

-

Opłata za kartę

0 zł / 100 zł rocznie

-

Możliwość uniknięcia opłaty za kartę

opłaty unikniesz, jeśli w w ciągu roku wykonasz transakcje na min. 12 tys. zł

-

Wypłata z bankomatów w Polsce

5%, min. 10 zł

-

Wypłata z bankomatów za granicą

5%, min. 10 zł

-

Płatność kartą za granicą

5,9% wartości transakcji

-

Wydanie karty dodatkowej

0 zł

-

Opłata za kartę dodatkową

0 zł

Zadłużenie

-

Oprocentowanie

18,5%

-

Okres bezodsetkowy

54 dni

-

Maks. limit kredytowy

20 000 zł

-

Wysokość spłaty minimalnej

5%, min. 30 zł

-

Przekroczenie limitu karty

0 zł

Inne

-

Płatności mobilneGoogle Pay: płatności zbliżeniowe telefonem dla posiadaczy urządzeń z systemem operacyjnym Android.Apple Pay: płatności dla posiadaczy urządzeń z systemem operacyjnym iOS (Apple).Garmin Pay: płatności zbliżeniowe wybranymi zegarkami Garmin.Fitbit Pay: płatności zbliżeniowe wybranymi zegarkami i opaskami sportowymi Fitbit.SwatchPAY!: płatności zbliżeniowe wybranymi zegarkami Swatch.Xiaomi Pay: płatności zbliżeniowe wybranymi zegarkami i opaskami Xiaomi.

Konto walutowe

EUR, USD, GBP, CHF, JPY, NOK, SEK, CZK, DKK, HUF

- 30 zł / rok – karta walutowa w EUR/USD/GBP (opłaty nie można uniknąć, jest ona pobierana z dołu, po pełnym roku)

- od 0 do 7 zł – karta debetowa do konta w PLN z usługą wielowalutową (warunek uniknięcia opłaty zależy od posiadanego konta osobistego)

- 0 zł (+3% za przewalutowanie w przypadku wypłat w walucie innej niż waluta rozliczeniowa rachunku) - karta walutowa w EUR/USD/GBP

- 0 zł (+ 3,5% wartości transakcji za przewalutowanie) - karta wielowalutowa

- Szczegóły oferty

-

Recenzja

4

Informacje ogólne

Konto

Karta

Bankomaty i operacje gotówkowe

Przelewy

Informacje ogólne

-

Waluta

EUR, USD, GBP, CHF, JPY, NOK, SEK, CZK, DKK, HUF

-

Średni spread w % dla 4 głównych walut

- Kursy standardowe

- 6,0% - EUR / USD / GBP

- 3,0% - CHF

- Kursy w ramach mKantoru (mogą być różne dla każdego klienta)

- EUR - 0,65%

- USD - 0,69%

- GBP - 0,57%

- CHF - 0,64%

- Kursy standardowe

-

Oprocentowanie rachunku

0%

-

Czy konto osobiste jest wymagane?

NIE (otwarcie konta osobistego, np. eKonta osobistego, jest wymagane jedynie do otrzymania karty wielowalutowej)

-

Płatności mobilneGoogle Pay: płatności zbliżeniowe telefonem dla posiadaczy urządzeń z systemem operacyjnym Android.Apple Pay: płatności dla posiadaczy urządzeń z systemem operacyjnym iOS (Apple).Visa Mobile: płatności internetowe kartą Visa z użyciem numeru telefonu zarejestrowanego w usłudze (bez danych karty).Garmin Pay: płatności zbliżeniowe wybranymi zegarkami Garmin.Fitbit Pay: płatności zbliżeniowe wybranymi zegarkami i opaskami sportowymi Fitbit.SwatchPAY!: płatności zbliżeniowe wybranymi zegarkami Swatch.Xiaomi Pay: płatności zbliżeniowe wybranymi zegarkami i opaskami Xiaomi.

Konto

-

Opłata za otwarcie konta

0 zł

-

Miesięczna opłata za prowadzenie rachunku

0 zł

Karta

-

Typy kart płatniczych

- VISA Classic (tylko do rachunku w EUR, GBP i USD)

- Karta debetowa Visa/Mastercard do konta w PLN z usługą wielowalutową

-

Opłata za wydanie karty

- 30 zł – karta walutowa w EUR/USD/GBP

- 0 zł – karta debetowa do konta w PLN z usługą wielowalutową

-

Miesięczna opłata za kartę

- 30 zł / rok – karta walutowa w EUR/USD/GBP (opłata pobierana z dołu, po pełnym roku)

- od 0 do 10 zł – karta debetowa do konta w PLN z usługą wielowalutową

-

Możliwość uniknięcia opłaty za kartę

- brak możliwości dla karty walutowej w EUR/USD/GBP

- warunki uniknięcia dla karty debetowej do konta w PLN z usługą wielowalutową zależą od posiadanego konta osobistego

Bankomaty i operacje gotówkowe

-

Wypłata z bankomatów w Polsce

- 5 zł – karta walutowa w EUR/USD/GBP

- od 0 do 5 zł – karta debetowa do konta w PLN z usługą wielowalutową

-

Wypłata z bankomatów za granicą

- 0 zł (+3% za przewalutowanie w przypadku wypłat w walucie innej niż waluta rozliczeniowa rachunku) - karta walutowa w EUR/USD/GBP

- 0 zł (+ 3,5% wartości transakcji za przewalutowanie) - karta wielowalutowa

-

Wpłata gotówki w oddziale banku

9 zł

-

Wypłata gotówki w oddziale banku

9 zł

Przelewy

-

Przelew krajowy w walucie przez Internet

- 0 zł za przelewy wewnętrzne

- 0,35%, min. 25 zł, maks. 200 zł za przelewy zewnętrzne

-

Koszt przelewu walutowego przychodzącego

0 zł

-

Koszt przelewu (europejskiego) SEPA

0 zł

-

Koszt przelewu (zagranicznego) SWIFT

0,35%, min. 25 zł, maks. 200 zł

Zalety

- możliwość otwarcia konta w jednej z aż 10 walut

- usługa wielowalutowa

- darmowe przelewy SEPA

Wady

- wysoka, niemożliwa do uniknięcia opłata za wydanie karty

- dość drogie krajowe przelewy walutowe zewnętrzne

-

Dostępne waluty i spread3.7/ 5

-

Atrakcyjność opłat4/ 5

-

Możliwości i korzyści4/ 5

Konto firmowe

0 zł bezterminowo w promocji

0 zł bezterminowo w ramach promocji

- 0 zł - w bankomatach mBanku i Planet Cash, jeżeli wypłacana kwota wynosi min. 300 zł

- 2,50 zł - w bankomatach mBanku i Planet Cash, jeżeli wypłacana kwota wynosi mniej niż 300 zł

- 5 zł - wypłata w bankomatach Euronet

- 3,5%, min. 5 zł – pozostałe bankomaty

- 0 zł - wypłata Blikiem

od 4 czerwca 2024 r. wypłata Blikiem będzie kosztować:

- 0 zł - w bankomatach mBanku i Planet Cash, jeżeli wypłacana kwota wynosi min. 300 zł

- 2,50 zł - w bankomatach mBanku i Planet Cash, jeżeli wypłacana kwota wynosi mniej niż 300 zł

- 5 zł - pozostałe bankomaty krajowe

- 0 zł - 10 pierwszych przelewów w miesiącu bezterminowo w promocji

- 1,50 zł - każdy kolejny przelew

- Szczegóły oferty

-

Recenzja

4.1

Konto

Karta

Bankomaty i operacje gotówkowe

Przelewy

Inne

Konto

-

Przeznaczenie konta

- jednoosobowa działalność gospodarcza

- spółka cywilna

- spółka jawna

- spółka partnerska

- spółka z ograniczoną odpowiedzialnością

- fundacja

- stowarzyszenie rejestrowe

- spółdzielnia

-

Oprocentowanie rachunku

0%

-

Opłata za otwarcie konta

0 zł

-

Miesięczna opłata za prowadzenie rachunku

0 zł

-

Rachunek pomocniczy

- 10 zł - rachunek pomocniczy w PLN

- 10 zł - rachunek w walucie obcej

Karta

-

Typy kart płatniczych

- Visa Business Debit

- Mastercard Debit Business

-

Funkcjonalność karty

- płatności zbliżeniowe

- płatności internetowe

- 3D Secure

- program rabatowy mBanku

-

Opłata za wydanie karty

0 zł

-

Miesięczna opłata za kartę

0 zł bezterminowo w ramach promocji

-

Wydanie karty debetowej dodatkowej

5 zł

-

Miesięczna opłata za kartę dodatkową

5 zł

Bankomaty i operacje gotówkowe

-

Wypłata z bankomatów w Polsce

- 0 zł - w bankomatach mBanku i Planet Cash, jeżeli wypłacana kwota wynosi min. 300 zł

- 2,50 zł - w bankomatach mBanku i Planet Cash, jeżeli wypłacana kwota wynosi mniej niż 300 zł

- 5 zł - wypłata w bankomatach Euronet

- 3,5%, min. 5 zł – pozostałe bankomaty

- 0 zł - wypłata Blikiem

od 4 czerwca 2024 r. wypłata Blikiem będzie kosztować:

- 0 zł - w bankomatach mBanku i Planet Cash, jeżeli wypłacana kwota wynosi min. 300 zł

- 2,50 zł - w bankomatach mBanku i Planet Cash, jeżeli wypłacana kwota wynosi mniej niż 300 zł

- 5 zł - pozostałe bankomaty krajowe

-

Wypłata z bankomatów za granicą

3,5%, min. 5 zł + prowizja za przewalutowanie transakcji 5,9%

-

Wpłata gotówki we wpłatomacie

- 0 zł – wpłata gotówkowa we wpłatomatach sieci mBanku, Planet Cash, Cashline

- 0 zł – wpłata gotówkowa we wpłatomatach sieci Euronet (standardowo: 0,2% min. 2 zł)

-

Wpłata gotówki w oddziale banku

0,5%, min. 9 zł

-

Wypłata gotówki w oddziale banku

0,5%, min. 9 zł

Przelewy

-

Zwykły przelew internetowy

- 0 zł - 10 pierwszych przelewów w miesiącu bezterminowo w promocji

- 1,50 zł - każdy kolejny przelew

-

Przelew do ZUS i US

0 zł

-

Przelew natychmiastowy

10 zł

-

Zlecenie stałe

0 zł

-

Polecenie zapłaty

0 zł

-

Zwykły przelew w oddziale banku

20 zł

-

Koszt przelewu (europejskiego) SEPA

- 0 zł - 10 pierwszych przelewów w miesiącu bezterminowo w promocji

- 1,50 zł - każdy kolejny przelew

spread na EUR ok. 6%

-

Koszt przelewu (zagranicznego) SWIFT

0,35%, kwoty przelewu min. 25 zł, maks. 200 zł

-

Kody SMS (autoryzacja operacji)

0 zł

Inne

-

Płatności mobilne

Zalety

- bezpłatne konto i karta

- obsługa księgowa połączona z kontem firmowym

- nowoczesna bankowość elektroniczna

- dodatkowe usługi dedykowane różnym grupom przedsiębiorców

Wady

- słaba oferta oszczędnościowa

-

Atrakcyjność opłat4.5/ 5

-

Użyteczność rachunku4.2/ 5

-

Jakość obsługi klienta3.5/ 5

-

Promocje i bonusy3.5/ 5

Komentarze i opinie

(97)Ostatnio znacznie wzrosły koszty. Mam tam konto firmowe i osobiste plus oszczędnościowe oraz kilka subkont tzw celów. Przelewy miedzy tymi kontami kosztują jakieś dziwne kwoty. Za wyplate z subkonta albo oszczednościowego koszt 9zł to absurd. Konto firmowe też jest kosztowne plus przelew na wlasne prywatne konto jest platny.

Odpowiedz

Wygląda na to, że od kwietnia wypłacić będzie można kartą z mbanku, gotówkę z bankomatu, bezkosztowo dla kwot co najmniej 300 zł. Wiedząc o tym, że w bankomacie można stracić pieniądze ja bym szukał innego banku dla takich operacji. Chyba, że można w mbanku wypłacić gotówkę w punktach obsługi.

Odpowiedz

też wprowadzili opłatę - 2 zł :/

Odpowiedz

Czy mbank umożliwia wybór karty z wybranym przez siebie wizerunkiem?

Odpowiedz

Tak, możesz sama stworzyć grafikę na swojej karcie Visa Foto lub skorzystać ze wzoru oferowanego przez mBank. Wydanie takiej karty to koszt 10 zł.

Odpowiedz

Dzień Dobry,

Założyłem konto w mbanku na selfie 2 maja dołączyłem do 2 promocji "Moje cele z promocyjnym oprocentowaniem edycja 3" i „Nagroda specjalna edycja II” Na dzień 21.07 nie otrzymałem od mbanku bonusu 150 za założenie konta na selfie. Czy można gdzieś znaleść na waszej stronie archiwum promocji mbanku z tej edycji ? Promocje i zakres działań zmienia się z edycji na edycje. Dlatego chciałbym pewne rzeczy zweryfikować i ewentualnie napisać reklamacje do mbanku.

Pozdrawiam

Odpowiedz

Wnioskuję, że chodzi o tę promocję: https://www.najlepszekonto.pl/ekonto-osobiste-plus-premia-nagroda-specjalna-550-zl-8-procent-moje-cele-mbank – regulaminy znajdziesz pod opisem.

Odpowiedz

Wpływ 1000zł może być realizowany z własnego konta w innym banku?Czy przelew musi być zrealizowany z konta osób trzecich?

Odpowiedz

Możesz zlecić przelew z Twojego konta w innym banku. Pamiętaj, że 1000 zł nie może być podzielony na mniejsze kwoty - musi to być wpływ jednorazowy w tej wysokości.

Odpowiedz

Ta promocja to oszustwo, po złożeniu reklamacji wpłacili mi 350 zł twierdząc, że mi się nie należy. I tak oddam to tym złodziejom z niemieckiego banku

Odpowiedz

A kto tam pracuje, Niemcy??

Odpowiedz

Czy po całkowitej rezygnacji z karty znikają opłata i transakcje na 350 złotych?

Odpowiedz

Tak, jeśli nie będziesz miał karty, nie będziesz ponosił związanych z nią opłat.

Odpowiedz

Czy premia w takiej sytuacji będzie?

Odpowiedz

Regulamin niestety milczy na ten temat. Jest tylko zapis, że wnioskując o rachunek, trzeba też skorzystać z karty. Z warunków regulaminu wynikałoby, że karta nie jest potrzebna, bo wymagane transakcje można realizować Blikiem, ale z ostrożności zostawiłbym kartę do momentu otrzymania ostatniej premii.

Odpowiedz

Kiedy będziecie mieć fajne oprocentowanie na RO?

Odpowiedz

Jesteśmy portalem informacyjnym, nie oferujemy produktów finansowych i nie pośredniczymy w ich sprzedaży. Nie wiemy czy, a jeśli tak to kiedy, jakiś bank zmieni swoją ofertę. Kiedy tylko mam coś interesującego do przekazania, to natychmiast o tym informujemy. Zachęcam do obserwowania naszego portalu.

Odpowiedz

Nie polecam mbanku, piszę, że w kilka minut konto można otworzyć, ale zapomnieli napisali, że nie dotyczy to weekendów i trzeba czekać do co najmniej wtorku aż kod aktywacyjny prześlą.

Odpowiedz

Mam pytanie również co do utrzymania karty czy jeśli nie aktywuję karty, którą bank mi wysłał przy założeniu konta, nie będę obciążany opłatą za nią oraz czy wystarczy płatność BLIK zbliżeniowy aby korzystać w pełni z mOkazji czy jest to traktowane tak samo? Pozdrawiam serdecznie

Odpowiedz

Według taryfy opłata pobierana jest także za karty wydane, a nieaktywowane przez użytkownika. Co do transakcji Blikiem zbliżeniowym, każdorazowo określa to regulamin promocji/mOkazji.

Odpowiedz

Czy jak dodam do konta współmałżonka nie stracę mokazji?

Odpowiedz

O jakiej mOkazji mówisz?

Odpowiedz

Mówię o mOkazji w/w czyli za otwarcie konta edowodem+ dokonywanie płatności BLIK zbliżeniowy itp.

Odpowiedz

Zapewne masz na myśli tę promocję: https://www.najlepszekonto.pl/konto-osobiste-plus-premia-650-zl-6-5-moje-cele-mbank-edycja-4

Jej regulamin zabrania przekształcenia rachunku indywidualnego we wspólny przed wypłatą premii. Stosowny zapis brzmi następująco:

Odpowiedz

Bank daje pierwszy przelew z konta oszczęnościowego - darmowy. Czy jest limit kwotowy dla takiego przelewu?

Odpowiedz

Limit takiego przelewu określony jest ogólnymi limitami przyjętymi przez mBank. Jeśli przekroczysz dostępny limit, otrzymasz taką informację i przelew nie dojdzie do skutku.

Odpowiedz

Jakie sa koszty przewalutowania??

Odpowiedz

O kosztach przewalutowania wspominamy w górnej części tekstu w parametrach Karty w pozycji Płatności za granicą. Wynoszą one 5,9% za przewalutowanie transakcji kartą bez usługi wielowalutowej lub 0,5% za przewalutowanie transakcji kartą z uruchomioną usługą wielowalutową (do 30.09.2022, później: 3,5%).

Odpowiedz

Jak wyglada sytuacja w mbank z otrzymywaniem przelewow z UK albo robieniem przelewow do UK. Jakie sa koszty?

Odpowiedz

Zwykły przelew SWIFT to koszt 0,35% kwoty przelewu, min. 25 zł, maks. 200 zł. Przelew SEPA do UK w opcji SHA będzie bezpłatny, ale musi być dokonany w euro.

Odpowiedz

Bardzo dziękuje

Jak wyglada sprawa z otrzymaniem przelewu z UK czy ponoszę jakieś koszty .

Odpowiedz

Nie widzę takiej opłaty w taryfie mBanku.

Odpowiedz

Bardzo dziękuje. Rozumiem ze bank posiada opcje karty wielowalutowej. Jak wyglada sytuacja z płatnościami i wypłata pieniędzy za granica. Dziękuje

Odpowiedz

Przy płatnościach za granicą i wypłatach za granicą środki zostaną pobrane z odpowiedniego konta walutowego, o ile takie posiadasz. Jeśli nie, bank obciąży konto w PLN i pobierze prowizję za przewalutowanie. Wypłaty z bankomatów za granicą kartą do eKonta osobistego nie wiążą się z dodatkową opłatą.

Odpowiedz

Dziekuje. Kiedy kończy się promocja na ekonto z 450zl zł.

Odpowiedz

Aktualna promocja eKonta osobistego trwa do 28 września 2022 r. https://www.najlepszekonto.pl/i-mozesz-wiecej-350-zl-ekonto-mozliwosci-mbank-edycja-8

Odpowiedz

Dzień Dobry,

Czy można otworzyć konto dla dzieci do lat 13 w oddziale Banku. Nie posiadam konta w mBanku.

Odpowiedz

Nie, do założenia eKonta Junior (rachunku dla osób do 13 lat) potrzebne jest też konto rodzica. Dopiero eKonto możliwości (od 13 lat) można otworzyć bez rachunku opiekuna prawnego.

Odpowiedz

Czy można założyć rachunek osobisty bez karty płatniczej? Tak aby uniknąć opłaty 7PLN?

Odpowiedz

Jeśli chciałbyś założyć konto w promocji, to wtedy karta jest obowiązkowa. Poza promocją możesz złożyć wniosek o samo konto, bez karty.

Odpowiedz

Czy można założyć konta wspólne z małżonkiem?

Odpowiedz

Jeśli chcesz założyć konto w promocji, to konto musi być założone jako indywidualne.

Odpowiedz

Wypłata z bankomatów w Polsce 0 zł - rozumiem ze wszystkich bankomatów?

Odpowiedz

Tak, ze wszystkich - pod warunkiem, że wypłacona kwota to minimum 100 zł.

Odpowiedz

Zamierzam przenieść swoje konto do mBanku i zlecić to przeniesienie mBankowi po uprzednim założeniu w nim e-konta osobistego, czy bank może również na mój wniosek zamknąć moje konto z kartą debetową w tym banku, czy muszę to zrobić osobiście.

Odpowiedz

Jak rozumiem, chciałabyś otworzyć konto w mBanku, a potem przenieść do niego rachunek z innego banku? Na Twój wniosek mBank może oczywiście zamknąć konto w starym banku, odpowiednie upoważnienie możesz złożyć przy okazji przenoszenia rachunku. Sam wniosek o przeniesienie konta można złożyć tylko w placówce mBanku.

Odpowiedz

Mialem kiedys konto w mBanku czy promocja mnie dotyczy?

Odpowiedz

A kiedy zamknąłeś konto?

Odpowiedz

Co bank rozumie przez transakcje bezgotówkowe, aby uniknąć opłaty za kartę?

Wystarczy blik lub ewentualnie google pay, czy trzeba fizycznie jej używać?

Odpowiedz

Blik nie przejdzie, ale fizyczne użycie karty / Google Pay / Apple Pay już tak. W miesiącu trzeba wydać w ten sposób min. 350 zł.

Odpowiedz

Czy Samsung Pay działa na tej samej zasadzie?

Odpowiedz

Samsung Pay przypomina Google Pay i Apple Pay – służy do mobilnych płatności zbliżeniowych po dodaniu karty do wirtualnego portfela. Problem w tym, że – o ile się orientuję – ta metoda płatności nie jest w Polsce dostępna.

Odpowiedz

Jaki musi być miesięczny wpływ na konto

Odpowiedz

Przy eKoncie osobistym nie jest wymagany comiesięczny wpływ na konto, ale karta debetowa jest już płatna.

Odpowiedz

Najgorszy bank zaraz po grupie Czarneckiego... Miałem tam konto ponad 10 lat, ale po tym że stale modyfikują regulaminy by tylko wyciągnąć kasę. Uważnie czytajcie zanim klikniecie realizuj bo dzisiaj prawie wtopiłem 50 zł za przelew na 900 zł za pomocą Przelewy24. Dotychczas płaciłem kartą i opłata transakcyjna była 0 zł, a dziś w porę zauważyłem że prawie 50 zł sobie sk... doliczyli. mBank nie polecam.

Odpowiedz

mBank nie pobiera opłaty za płatności mTransferem, czyli przez Przelewy24, PayU itp. Bardzo możliwe, że to sklep dolicza sobie taką prowizję, spotkaliśmy się już z takimi przypadkami.

Odpowiedz

Witam,

Zakładam ekonto osobiste. Jestem nowym klientem.

Jak uzyskać to oprocentowanie 2% ?

Odpowiedz

2% dotyczy rachunku do regularnego oszczędzania Moje Cele. Możesz go założyć na etapie składania wniosku o ROR. Oprocentowanie promocyjne będzie naliczane, jeśli na Moich Celach co miesiąc suma wpływów będzie większa od sumy wydatków o min. 100 zł. Więcej informacji znajdziesz w naszej analizie: https://www.najlepszekonto.pl/moje-cele-mbank

Odpowiedz

Wg informacji o zmianie cen i prowizji wysłanej do klientów opłatę za kartę można uniknąć, gdy wykona się transakcje bezgotówkowe na min. 350 zł/mies. oraz min. 1 logowanie do aplikacji mobilnej. Wysłałem zapytanie do banku, czy w ten sposób zmuszają mnie do zakupu smartfonu. Bank odpowiedział, że mnożna instalować aplikację na innym urządzeniu mobilnym :). Bank do niczego nie zmusza - nie chcesz aplikacji mobilnej to płać 3 zł /m-ce za kartę.

Czas na zmianę banku.

Odpowiedz

Dzięki za tę informację - jeśli szukasz taniego konta, zerknij tutaj: https://www.najlepszekonto.pl/darmowe-konta-bankowe

Odpowiedz

Warunek wykonania transakcji na kwotę 350 zł oraz 1 logowania do aplikacji dotyczy tylko starszych wersji eKonta (np. eKonto plus).

Jeśli posiadasz eKonto Osobiste (lub "zaktualizujesz" na nie swoje stare konto), to nie będziesz musiał się co miesiąc logować do apki.

Odpowiedz

Czy na koncie oszczędnościowym "Moje Cele" można założyć więcej niż jeden cel?

Odpowiedz

Moje Cele to rachunek do automatycznego oszczędzania. Możesz założyć do 8 celów i każdy z nich będziesz widział osobno w bankowości elektronicznej.

Uważaj jednak, bo jeśli wybierzesz zaokrąglenia transakcji, to przy kilku celach każdy z nich zostanie zasilony drobnymi kwotami.

Odpowiedz

Oyrzymałam dziś email z informacją o zmianach regulaminu mOkazji. Ktoś zorientowany może w skrócie opisać co się zmieni?

Odpowiedz

Zmiany są bardziej redakcyjne i wygląda na to, że z punktu widzenia klienta niewiele się zmieni. Bank wprowadza w ramach mOkazji promocje własne i promocje partnerów.

Odpowiedz

Fajna sprawa ze skarbonką moje cele. Mam pytanie, czy jak nastolatek w wieku 14 lat ma konto w mbanku to może z tego korzystać też czy to tylko dla pełnoletnich?

Odpowiedz

Tak, z rachunku Moje cele skorzysta także nastolatek. mBank proponuje młodzieżowe eKonto możliwości, które nastolatek może otworzyć za zgodą rodzica lub opiekuna (zerknij tutaj: https://www.najlepszekonto.pl/ekonto-mozliwosci-mbank).

Odpowiedz

Prowizja 2,5 zł przy wypłatach z bankomatu mniej niż stówy dotyczy także maszyn mBanku?

Odpowiedz

Opłata 2,5 zł za wypłatę kwoty poniżej 100 zł dotyczy także bankomatów mBanku.

Odpowiedz

Czy ten bank przekroczy kiedyś ,,magiczny'' pułap 200 zł w promocji? Ciągle się wstrzymuję z otwarciem bo te 140 zł jakoś nie robi na mnie wrażenia.

Odpowiedz

Hm, całkiem niedawno dorzucali do tych 140 nagrodę rzeczową lub voucher o wartości 100 zł, więc chyba niestety przegapiłeś kolego ;)

Odpowiedz

Na to wygląda ?

Odpowiedz

Musisz częściej do nas zaglądać, pisaliśmy o tej promocji 140 + 100 ? a najlepiej zapisz się na newsletter, wtedy zminimalizujesz ryzyko, że coś Cię ominie.

Odpowiedz

Dzień dobry. Podobno w mbanku można wybrać wizerunek karty, czy jest to możliwe też w przypadku tego konta?

Odpowiedz

Tak, można - sama z takiej korzystam :)

Odpowiedz

Dzień dobry, tak, jest to możliwe. Powiem więcej, nie tylko można wybrać wizerunek karty, ale nawet ją zaprojektować (fotografia) ?

Odpowiedz

To super, a ile taka przyjemność kosztuje?

Ps dzięki za szybką i podwójną odpowiedź ?

Odpowiedz

?

Wydanie karty Visa Foto z własnym / wybranym wizerunkiem jest darmowe, natomiast każda kolejna zmiana wizerunku kosztuje 10 zł. Pozostałe opłaty jak w przypadku "zwykłej" karty do eKonta osobistego.

Odpowiedz

Hmm, czyli nie tak źle. Jeszcze raz pięknie dziękuję ?

Odpowiedz

Czy wydanie karty do konta jest obowiązkowe? Jeśli nie, to czy konto bez karty jest wtedy tak naprawdę całkowicie bezwarunkowo bezpłatne?

Odpowiedz

Nie, karta nie jest obowiązkowa. Jeśli zdecydujesz się z niej zrezygnować, to konto rzeczywiście nie będzie generowało kosztów niezależnie od tego, czy aktywnie z niego korzystasz.

Pytanie, czy wykonanie jednej transakcji w miesiącu jest rzeczywiście warunkiem nie do przeskoczenia ?

Odpowiedz

Już niedługo...

Od 1 marca 2021: Zmieniamy warunki, które zwolnią Cię z opłaty za kartę do konta. Unikniesz opłaty, jeśli w każdym miesiącu zapłacisz kartą (do konta lub kredytową) łącznie 350 zł i choć raz zalogujesz się do aplikacji mobilnej.

Odpowiedz

Warunek logowania do apki mobilnej dotyczy tylko starszych wersji eKonta. W przypadku rachunku eKonto osobiste od marca '21 wystarczy zapłacić kartą/kartami łącznie 350 zł w danym miesiącu.

Odpowiedz

Dzięki za odpowiedź, ale tak czy owak warunki bezpłatności karty bardzo się pogorszą.

Odpowiedz

Zgadza się. Ciekawe, czy doładowanie "portmonetek" tu pomoże. W TOiP widzę jedynie definicję:

Bez przetestowania pewnie nie będzie wiadomo :)

Odpowiedz

Dopiero teraz zauważyłam, że Sebastian wcześniej już o tym napisał. I też mu się to nie podoba :)

Limit miesięczny a nie roczny skłania mnie do rezygnacji z debetówki mBanku. Rozejrzę się w styczniu-lutym. Na razie MIlle wydaje się atrakcyjny.

Odpowiedz

Ta zmiana prawdopodobnie podoba się jedynie zarządowi mBanku ;)

Odpowiedz

Hej,

Moglibyscie wytlumaczyc wasza krytyke walutowa mbanku? Mam ekonto walutowe EUR (tam juz mam EUR) i jesli chcialbym zaplacic u naszych sasiadow za obiad 50 EUR kartą to zostanę skasowany więcej? Ponadto, przelewy SEPA sa free z tego co wiem. Nigdy tego nie robilem, byc moze ktos wie?

Odpowiedz

Cześć. Jeśli masz już konto walutowe, to oczywiście zapłacisz dokładnie tyle, ile wynosi wartość rachunku ? Rzecz w tym, że jest dotyczy to wszystkich kont walutowych na rynku. Darmowe przelewy SEPA też są standardem.

My oceniamy ofertę walutową w szerszym kontekście. Sprawdzamy np. w jaki sposób następuje przewalutowanie transakcji, gdybyśmy użyli karty do konta w PLN. Poza tym nawet, jeśli posiadamy konto walutowe, to musimy jakoś wpłacić na nie środki – w tym przypadku akurat nie unikniemy przewalutowania, a kursy stosowane przez mBank nie należą do najkorzystniejszych. Koniec końców oferta walutowa mBanku może i nie prezentuje się tragicznie, ale jednak daleko jej do ideału.

Odpowiedz

Po jakim czasie mbank traktuje nas ponownie jako nowego klienta (korzystałem już kiedyś z promocyjnej lokaty) ?

Odpowiedz

To zależy od promocji, z jakiej chcesz skorzystać - w tej nowej z 140 zł premii https://www.najlepszekonto.pl/ekonto-z-premia-140-zl-2-5-proc-moje-cele-mbank-edycja-9 karencja jest liczona od 1 stycznia 2017 r.

Odpowiedz

Chciałbym założyć ponownie lokatę na 3 miesiące oraz konto oszczędnościowe.

Tylko nie wiem ile muszę odczekać czasu od momentu zamknięcia, aby bank potraktował mnie ponownie jako nowego klienta.

Odpowiedz

Jeśli chodzi o lokatę dla nowych klientów, to nie mam niestety dobrych wiadomości – można z niej skorzystać tylko raz. Jest ona dostępna tylko dla tych osób, które nigdy wcześniej nie były klientami mBanku, więc czekanie nic nie da.

Z kolei z eKonta oszczędnościowego możesz korzystać bez przeszkód.

Odpowiedz

Ok. Jak natomiast wygląa sytuacja z akcją "moje cele", która teoretycznie także jest dla nowych klientów, jednak osobiście nigdy z niej nie korzystałem.

Czy sprawa z tym wygląda tak samo jak z lokatą ?

Odpowiedz

Na Moich Celach możesz zyskać 2,5%, jeśli 30 kwietnia 2020 r. posiadałeś na rachunkach oszczędnościowych i lokatach w mBanku mniej niż 1000 zł i do 30 września 2020 r. złożysz wniosek o rachunek Moje Cele. W tym przypadku musisz posiadać już konto w mBanku.

Odpowiedz

Piszecie, że opłata za wypłatę z bankomatów wynosi 0 zł, jeśli wypłacę co najmniej 100 zł. Czy dotyczy to każdego bankomatu, czy tylko mBanku?

Odpowiedz

Dotyczy to każdego bankomatu, nie ma tu wyjątku.

Odpowiedz