eKonto Junior to rachunek przeznaczony dla dzieci w wieku 0-13 lat. Nie jest to oddzielne konta dziecka, lecz subkonto rodzica, który również musi posiadać ROR w mBanku. Do eKonta Junior, niezależnie od wieku małoletniego, wydawana jest karta debetowa powiązana z rachunkiem dorosłego.

eKonto Junior: opłaty i prowizje

Poniżej przedstawiamy najważniejsze opłaty związane z eKontem Junior:

wszystkie bankomaty krajowe i zagraniczne

| Przeznaczenie konta | konto osobiste dla osób do 13 lat |

|---|---|

| Oprocentowanie rachunku | 0% |

| Opłata za otwarcie konta | 0 zł |

| Miesięczna opłata za prowadzenie rachunku | 0 zł |

| Typy kart płatniczych | Visa Junior |

|---|---|

| Funkcjonalność karty |

|

| Opłata za wydanie karty | 0 zł |

| Opłata za odnowienie karty | 0 zł |

| Miesięczna opłata za kartę | 0 zł |

| Płatność kartą za granicą | 5,9% wartości transakcji |

| Wypłata z bankomatów w Polsce | 0 zł |

|---|---|

| Wypłata z bankomatów za granicą | 0 zł + 5,9% prowizji za przewalutowanie |

| Wpłata gotówki we wpłatomacie | 0 zł |

| Wpłata gotówki w oddziale banku | 0 zł |

| Wypłata gotówki w oddziale banku | 0 zł |

| Zwykły przelew internetowy | 0 zł |

|---|---|

| Zlecenie stałe | 0 zł |

| Zwykły przelew w oddziale banku | 0 zł |

| Czy rodzic musi posiadać konto? | TAK |

|---|---|

| Wymagane konto | np. eKonto osobiste |

Co oferuje eKonto Junior?

Przyjrzyjmy się teraz, z jakich usług i funkcji mogą korzystać dzieci w ramach swojego konta.

Możliwości rachunku bankowego dla dzieci

W ramach rachunku dziecko może otrzymać własną kartę debetową (na swoje imię i nazwisko). mBank oferuje dzieciom aż kilkadziesiąt wzorów kart do wyboru.

Dodatkowo dzieci mogą korzystać z opaski zbliżeniowej, z tym że jej wydanie jest płatne.

Domyślny dzienny limit transakcji kartą/opaską wynosi 50 zł, maksymalnie można go ustawić na 500 zł.

Dziecko nie może samo zmienić limitu, nie może także wykonywać przelewów ze swojego rachunku ani nie ma dostępu do konta rodzica.

Z eKontem Junior nie można powiązać produktów dodatkowych, takich jak np. rachunek walutowy czy eKonto Oszczędnościowe.

Co może rodzic w ramach konta dziecka?

Ponieważ rachunek eKonto Junior należy tak naprawdę do rodzica, rodzic może zarządzać rachunkiem tak samo jak każdym innym swoim kontem. Jest ono dostępne w jego serwisie internetowym i aplikacji mobilnej.

Rodzic może dowolnie ustawiać limity płatności kartą dla dziecka w ramach dopuszczonych przez bank (do 500 zł), zlecać przelewy z i na eKonto Junior na swój rachunek osobisty oraz ustanowić pełnomocnika do rachunku (np. drugiego rodzica).

Wypłaty z rachunku nie są ograniczone tzw. kwotą zwykłego zarządu, czyli sumą, jaką w ciągu miesiąca można pobrać z konta dziecka (obecnie wynosi ona ok. 8500 zł).

Dodatkowo dostępna jest usługa powiadomień push w aplikacji, dzięki której rodzic otrzyma informację o użyciu przez dziecko karty.

eKonto Junior: aplikacja mobilna i bankowość internetowa mBanku dla dzieci

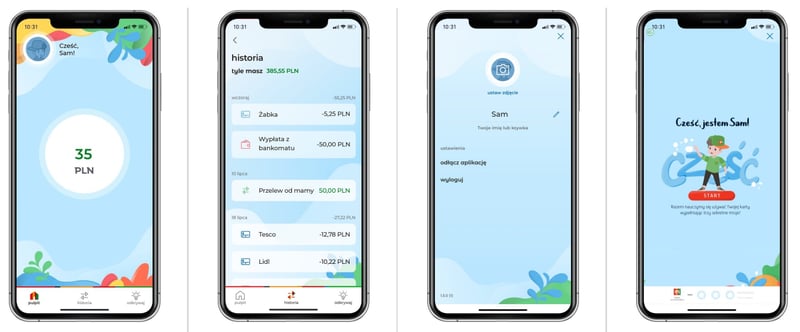

Nieletni do lat 13 nie mają dostępu do standardowej bankowości internetowej i mobilnej mBanku. Dla dzieci mBank przygotował specjalną aplikację mobilną, dzięki której mogą one podglądać swoje konto i stan wydatków.

Co po ukończeniu 13. roku życia?

Gdy dziecko skończy 13 lat, eKonto Junior zamieni się w eKonto osobiste dla rodzica. Jeżeli nastolatek będzie chciał nadal korzystać z usług mBanku, musi założyć eKonto możliwości przeznaczone dla osób w wieku 13-18 lat.

Karta debetowa wydana do eKonta Junior aktywna będzie do końca miesiąca następującego po miesiącu, w którym dziecko obchodziło 13. urodziny. Zatem, gdy nastolatek skończy 13 lat w styczniu, karta będzie aktywna jeszcze do końca lutego.

Kto może otworzyć eKonto Junior?

eKonto Junior może założyć tylko rodzic posiadający własny rachunek w mBanku. Dziecko nie może samo założyć konta, nie może też zrobić tego bliski krewny, o ile nie jest prawnym opiekunem dziecka.

eKonto Junior i promocja na dzień dobry

mBank co pewien czas przygotowuje promocje i konkursy związane z kontem osobistym dla rodzica oraz eKontem Junior. Sprawdź, co proponuje tym razem.

Jak otworzyć eKonto Junior?

eKonto Junior możesz założyć, otwierając wpierw własne konto na stronie banku. Podstawowym rachunkiem osobistym w ofercie mBanku jest eKonto osobiste:

0 zł / 10 zł

opłaty unikniesz, jeżeli wykonasz transakcje bezgotówkowe na min. 350 zł/mies.

- 0 zł - w bankomatach mBanku i Planet Cash, jeżeli wypłacana kwota wynosi min. 300 zł

- 2,50 zł - w bankomatach mBanku i Planet Cash, jeżeli wypłacana kwota wynosi mniej niż 300 zł

- 5 zł - pozostałe bankomaty krajowe

Możesz również wybrać rachunek premium mKonto Intensive:

0 zł / 49,50 zł

opłaty unikniesz, jeśli:

- zapewnisz łączny wpływ na mKonto Intensive lub eMax w wysokości min. 10 000 zł LUB

- średnia suma Twoich depozytów i inwestycji w mBanku wynosi min. 100 000 zł

standardowe karty do mKonta Intensive (Visa Intensive i Mastercard Intensive) są bezwarunkowo darmowe

nie można uniknąć opłaty za kartę Visa Świat Intensive

- 0 zł - dla kwot od 300 zł

- 2,50 zł - dla kwot poniżej 300 zł

Jeżeli jesteś już klientem mBanku, wniosek o rachunek dla dziecko złożysz przez swoją bankowość elektroniczną lub w oddziale.

Do otwarcia rachunku potrzebna będzie legitymacja szkolna, dowód osobisty dziecka lub akt urodzenia.

Czytaj więcej na temat, jak założyć konto dla dziecka do 13 lat.

Przydatne produkty powiązane

Dziecko do lat 13 nie może korzystać z innych produktów mBanku.

Komentarze i opinie

(4)jak jest z dostępem dla drugiego rodzica? Czy żona też może widzieć konto junior?

Odpowiedz

Tak, jeśli jest klientką mBanku, możesz uczynić żonę współwłaścicielką Konta Junior, a jeśli nie - to pełnomocniczką do rachunków.

Odpowiedz

Dzień dobry, mam takie pytanie: czy jest możliwe, że dziecko wyda pieniądze z mojego konta, skoro eKonto junior to część mojego rachunku?

Odpowiedz

Nie, nie ma takiej możliwości, swoją kartą dziecko może płacić tylko do kwoty na eKoncie Junior. Jeśli ją przekroczy, po prostu nie będzie mogło zapłacić, ale środki nie zostaną ściągnięte z głównego konta rodzica.

Odpowiedz