Wiele osób twierdzi, że nie oszczędza na emeryturę, gdyż to odległa przyszłość. Część z nich dodaje, że nie ma pewności, czy dożyją momentu, w którym mogliby skorzystać z pieniędzy, więc ich środki mogą przepaść. To błędne rozumowanie, gdyż można wskazać osoby uprawnione do ich przejęcia, a gdy się tego nie zrobi, pieniądze wchodzą w skład masy spadkowej i są dziedziczone według zasad ustawowych.

Indywidualne Konta Emerytalne (IKE), Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE), Pracownicze Plany Kapitałowe (PPK) i Pracownicze Programy Emerytalne (PPE) są elementami systemu emerytalnego, ale nie są częścią systemu ubezpieczeń społecznych. Gromadzenie w nich środków zależy od Twojej decyzji i to Ty jesteś ich właścicielem, masz prawo zdecydować o ich przeznaczeniu po Twojej śmierci.

Szczególną sytuacją jest rozwód małżonków, z których choć jeden oszczędzał w ramach PPK.

Rozpatrzmy różne sytuacje, zastanówmy się nad kwestiami dotyczącymi ulg podatkowych.

Dziedziczenie IKE i IKZE

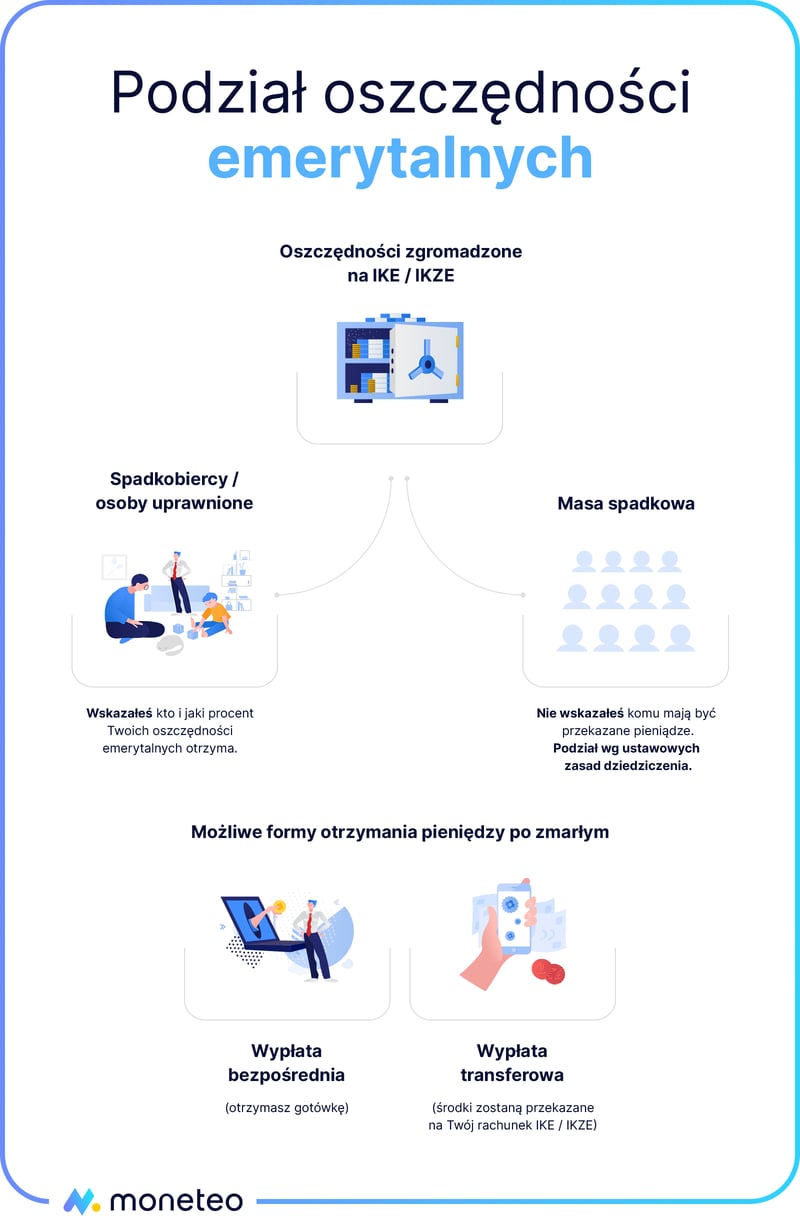

Środki zgromadzone na kontach emerytalnych podlegają dziedziczeniu. To, w jaki sposób trafią do osoby uprawnionej (lub kilku), zależy od Ciebie. Masz bowiem prawo wskazać w umowie o prowadzenie IKE bądź IKZE, komu mają być przekazane pieniądze po Twojej śmierci i w jakiej części (w przypadku braku oznaczenia udziałów osób wskazanych pieniądze zostaną podzielone po równo). Jeśli tego nie zrobisz, Twoje oszczędności wejdą w skład masy spadkowej i zostaną rozdysponowane między spadkobierców według ustawowych zasad.

Odrębne reguły dotyczą dziedziczenia środków z kont emerytalnych prowadzonych przez zakłady ubezpieczeń w formie umowy ubezpieczenia na życie. Posiadając taki produkt, możesz wskazać uposażonego, który otrzyma pieniądze po Twojej śmierci, a gdybyś tego nie zrobił, to oszczędności trafią do najbliższej rodziny według zasad opisanych w ogólnych warunkach ubezpieczenia.

Osoba wskazana przez Ciebie, bądź spadkobierca ustawowy, mogą wypłacić Twoje oszczędności (tzw. wypłata bezpośrednia) lub przenieść je na swoje konto emerytalne (tzw. wypłata transferowa). Środki z IKZE zmarłego oszczędzającego mogą być przetransferowane na IKZE, a te z IKE na IKE bądź do programu emerytalnego.

Dziedziczenie IKE i IKZE a podatek

W przypadku śmierci oszczędzającego środki przekazywane z jego konta emerytalnego zwolnione są zarówno z podatku dochodowego od zysków kapitałowych, jak i z podatku od spadków i darowizn.

Rozwód lub śmierć właściciela PPK - co z jego oszczędnościami?

Jeśli masz założony Pracowniczy Plan Kapitałowy, to trafia do niego część Twojego wynagrodzenia, które od dnia zawarcia małżeństwa jest elementem małżeńskiej wspólnoty majątkowej (z wyjątkiem sytuacji, gdy została podpisana intercyza). W takiej sytuacji nie masz prawa do wszystkich środków na PPK; w przypadku rozwodu lub unieważnienia małżeństwa musisz się nimi podzielić z byłym małżonkiem. Pieniądze mogą zostać przetransferowane na rachunek PPK “byłego”/”byłej”, a jeśli on/ona go nie posiada, zwrócone mu/jej w formie pieniężnej (z potrąceniami wynikającymi z zasad zwrotu) lub przekazane na rachunek lokaty terminowej, pod warunkiem wypłaty pieniędzy po osiągnięciu 60 r.ż.

Dziedziczenie środków z PPK też podlega specjalnym zasadom. Zawsze połowa pieniędzy trafi do współmałżonka (chyba, że była podpisana umowa o rozdzielności majątkowej). Pozostałą część możesz rozdysponować między osoby fizyczne, jedną lub kilka (nie mogą to być osoby prawne), które przejmą Twoje pieniądze w określonych przez Ciebie proporcjach. Jeśli ich nie określisz, zostanie uznane, że Twoją wolą było, by wszyscy uprawnieni zostali obdarowani po równo.

W przypadku, gdy nie wskażesz osób uprawnionych do przejęcia Twoich oszczędności, to część, która nie przypadnie współmałżonkowi, zostanie podzielona między Twoich spadkobierców na ogólnie obowiązujących zasadach.

Środki mogą zostać przetransferowane z PPK zmarłego na PPK, IKE lub PPE osoby mającej do nich prawo. Wypłata powinna nastąpić w ciągu 3 miesięcy od dnia przedstawienia przez małżonka odpisu aktu zgonu, aktu małżeństwa oraz oświadczenia, w postaci papierowej, o stosunkach majątkowych, które istniały między nim a zmarłym oraz udokumentowania sposobu uregulowania tych stosunków, jeżeli między małżonkami nie istniała wspólność ustawowa.

Możliwy jest również zwrot środków w formie pieniężnej. Wybierając taką formę przejęcia oszczędności po zmarłym, małżonek zmarłego uczestnika PPK powinien złożyć w instytucji finansowej prowadzącej PPK odpowiedni wniosek.

Identyczne możliwości przekazania pieniędzy dotyczą także osób wskazanych jako uprawnione przez zmarłego.

Dziedziczenie pieniędzy z PPE

W przypadku Pracowniczych Programów Emerytalnych (PPE) sytuacja jest nieco inna. Ich istnienie w danej firmie uzależnione jest od dobrej woli pracodawcy i jeśli nawet prowadzi on PPE dla swoich pracowników, to nikt nie ma obowiązku odkładania w nich części swojej pensji.

Środki zgromadzone w PPE otrzymuje osoba wskazana przez zatrudnionego w deklaracji. Może ich być kilka i nie muszą być spokrewnione z uczestnikiem PPE. Masz prawo określić, w jakich proporcjach chcesz podzielić pieniądze, a jeśli tego nie zrobisz, każdy ze wskazanych otrzyma równą część.

Gdybyś nie wskazał nikogo, to pieniądze wejdą w skład masy spadkowej i będą podzielone zgodnie z ogólnymi zasadami dziedziczenia.

Podatki przy dziedziczeniu PPK i PPE

W przypadku śmierci oszczędzającego w PPK lub PPE środki przekazywane z jego konta emerytalnego zwolnione są zarówno z podatku dochodowego od zysków kapitałowych, jak i z podatku od spadków i darowizn.

Jak wypłacić pieniądze po zmarłym?

Jako osoba wskazana przez zmarłego do przejęcia jego oszczędności emerytalnych, zwracając się o wypłatę środków, musisz przedstawić skrócony odpis aktu zgonu oraz określić rodzaj wypłaty – bezpośrednia czy transferowa. Wybierając tę pierwszą, pomyśl, czy nie wypowiadałeś umowy rachunku, na który chcesz skierować środki, a jeśli to zrobiłeś, to czy pieniądze dotrą przed upływem terminu wypowiedzenia. Decydując się na drugą opcję, przygotuj potwierdzenie zawarcia umowy o IKE lub przystąpienia do PPE/PPK.

W przypadku, gdy jesteś spadkobiercą zmarłego, oprócz wspomnianych wyżej dokumentów musisz też przedstawić prawomocne postanowienie sądu stwierdzające nabycie spadku bądź zarejestrowany Akt Poświadczenia Dziedziczenia (oryginał lub kopia potwierdzona za zgodność z oryginałem). Jeśli wskazują one, że jest kilku spadkobierców, to konieczne jest również dostarczenie postanowienia sądu o dziale spadku lub umowy spadkobierców o dział spadku.

Gdyby osobą uprawnioną lub spadkobiercą była osoba małoletnia, to instytucja finansowa może wymagać okazania skróconego odpisu aktu urodzenia małoletniego.

Masz prawo zdecydować

Jak widzisz, praktycznie nie ma możliwości, by zgromadzone przez Ciebie pieniądze przepadły. Może się to zdarzyć tylko wtedy, gdy nie poinformujesz osób wskazanych przez Ciebie jako uprawnione do przejęcia Twoich oszczędności o swojej decyzji albo rodzina nie będzie wiedziała, że oszczędzałeś na kontach emerytalnych. Istnieje też ryzyko, że zmieniając często pracodawcę i nie przenosząc środków ze „starych” PPK lub PPE do nowej firmy, zapomnisz o którymś z kont.

Lepiej więc na bieżąco informować osoby, które miałyby otrzymać Twoje oszczędności emerytalne o tym gdzie i w jakiej formie oszczędzasz na emeryturę. Pozwoli im to spokojnie uporządkować wszelkie sprawy finansowe po Twojej śmierci. Życzymy Ci, aby nie było to jednak konieczne, abyś żył jak najdłużej i korzystał w zdrowiu z uroków emerytury.

Komentarze

(3)Zdecydowanie świetne rozwiązanie, nareszcie mamy pewność że pieniądze się nie ulotnią ,tylko w razie naszej śmierci będa mogli z niej korzystać najbliżsi.

Odpowiedz

Dziedziczenie gotówki z PPK jest mega patentem. To zawsze jakaś forma zabezpieczenia dla bliskich. Bo jeśli nie nam, to właśnie im należy się to co nasze i na co człowiek pracował całe życie

Odpowiedz

Zgoda, fajnie że jest taka możliwość. Szkoda tylko, że aby odziedziczyć te pieniądze, musisz co najmniej kilka miesięcy czekać na zakończenie sprawy spadkowej. Ja na orzeczenie sądu czekałam rok i trzy miesiące zanim mogłam podjąć środki z IKZE po mamie (niestety, nie zdążyla sporządzić dyspozycji) :-(

Odpowiedz