Zacznijmy od tego, że dyspozycja na wypadek śmierci często jest mylona z pełnomocnictwem, tymczasem są to dwa różne instrumenty prawne. Mimo iż pełnomocnik otrzymuje dostęp do konta, nie jest właścicielem zgromadzonych na nim środków. Dlatego w chwili śmierci posiadacza pełnomocnik rachunku automatycznie traci prawo do wykonywania jakichkolwiek operacji, w tym także – co zrozumiałe – do wypłaty pieniędzy.

Także odręcznie napisane upoważnienie, w którym zgadzamy się na wypłatę środków z konta po naszej śmierci przez wskazaną przez nas osobę, nie ma żadnej mocy prawnej i bank go z pewnością odrzuci. Dlatego jeśli faktycznie chcemy zabezpieczyć interesy naszych bliskich i ułatwić im dostęp do naszych oszczędności, powinniśmy złożyć w banku dyspozycję na wypadek śmierci.

Kto może wypłacić pieniądze z rachunku zmarłego klienta?

Krąg podmiotów uprawnionych do wypłaty środków z rachunku zmarłego posiadacza konta jest de facto niewielki i obejmuje:

- spadkobierców zmarłego,

- beneficjentów dyspozycji na wypadek śmierci złożonej przez nieżyjącego posiadacza rachunku,

- osobę, która poniosła koszty pogrzebu.

Pamiętajmy jednak, że osoba, która zajmowała się pogrzebem, może liczyć wyłącznie na zwrot kosztów pochówku, a nie na wypłatę wszystkich oszczędności pozostawionych przez zmarłego.

Z kolei dziedziczenie pieniędzy z konta po zmarłym bywa procesem trudnym i czasochłonnym. Wymaga przeprowadzenia sprawy spadkowej, ta zaś może ciągnąć się latami, zwłaszcza gdy spadkobierców jest kilku i nie mogą oni dojść do porozumienia (np. brat kwestionuje testament pozostawiony przez zmarłego, w którym oszczędności z banku przypadają wyłącznie siostrze). Jedyną metodą pozwalająca na szybki dostęp do środków – ponownie jest dyspozycja wkładem na wypadek śmierci, warto więc przyjrzeć się bliżej tej usłudze.

Czym jest dyspozycja wkładem na wypadek śmierci?

„Dyspozycja wkładem na rachunku bankowym na wypadek śmierci jego posiadacza” to narzędzie przewidziane w Prawie bankowym, będące jednocześnie odrębną regulacją od ogólnych zasad dziedziczenia. Mogą z niej skorzystać wyłącznie posiadacze następujących rachunków:

- indywidualnych kont oszczędnościowo-rozliczeniowych (z wykluczeniem rachunków wspólnych),

- kont oszczędnościowych

- rachunków terminowej lokaty oszczędnościowej.

Osoby te mogą polecić pisemnie bankowi dokonanie wypłaty określonych kwot z konta na rzecz wskazanych w dokumencie krewnych (rzecz jasna, już po swojej śmierci).

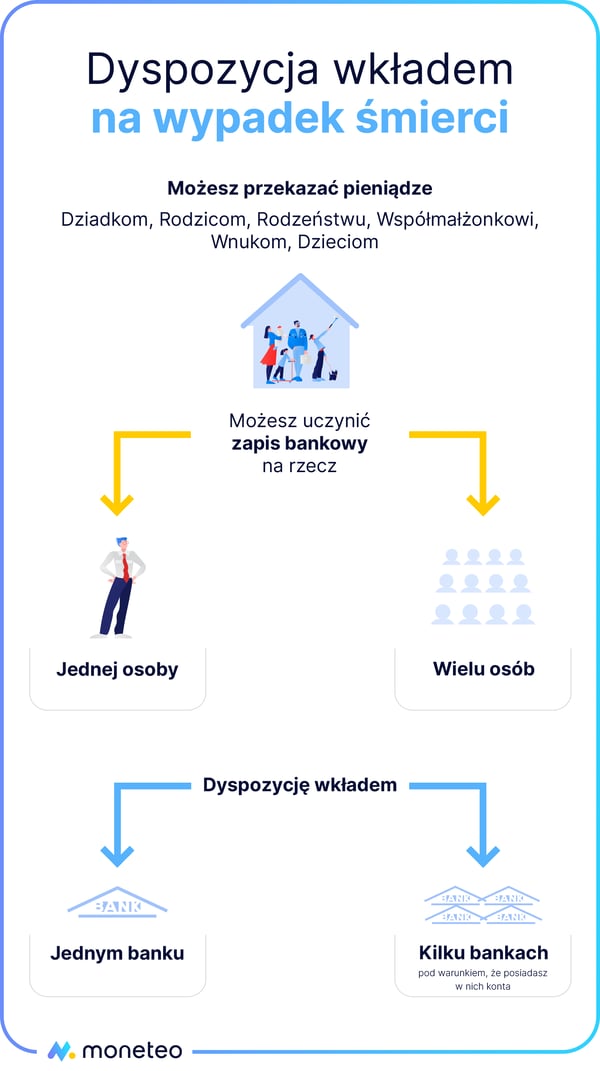

Kogo możemy objąć dyspozycją?

Nie da się objąć dyspozycją dowolnej osoby, np. dalekiej kuzynki czy ulubionego bratanka. Krąg powinowatych, którym można w ten sposób przekazać pieniądze, jest ściśle ograniczony i obejmuje: małżonka, rodzeństwo, wstępnych (rodzice, dziadkowie) i zstępnych (dzieci oraz wnuki). Posiadacz rachunku może uczynić zapis bankowy na rzecz wielu osób lub ograniczyć się do jednego członka rodziny. Może również złożyć dyspozycję wkładem w kilku różnych bankach, pod warunkiem, że posiada w nich rachunek (przykładowo: w banku X dyspozycja będzie dotyczyła środków na lokacie, w banku Y – wkładu na koncie osobistym).

Dyspozycję można w dowolnym czasie odwołać lub zmienić. Zmiana może dotyczyć kwot, które przypadną poszczególnym krewnym lub polegać na wymianie beneficjentów (np. możemy jedną osobę wykreślić, a na jej miejsce wpisać inną).

Limit kwotowy 2024 r.

Trzeba jeszcze pamiętać o jednym ograniczeniu - w przypadku banków suma wypłat dla wszystkich wskazanych w dyspozycji krewnych nie może przekroczyć określonej kwoty. Łączna maksymalna wartość zapisu bankowego wynosi 20-krotność przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw bez wypłat nagród z zysku, ogłaszanego przez Prezesa Głównego Urzędu Statystycznego za ostatni miesiąc przed śmiercią posiadacza rachunku.

Zgodnie z obwieszczeniem Prezesa GUS z dnia 22 stycznia 2024 r. przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw bez wypłat nagród z zysku wyniosło w 2023 roku 7443,28 zł. Tym samym kwota z tytułu dyspozycji wkładem została podwyższona do 148 865,60 zł (w trzecim kwartale 2023 r było to 134 732 zł).

Natomiast w przypadku dyspozycji składanej w SKOK-ach górny limit wypłaty nie może przekroczyć ogółem sumy przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej, ogłaszanego przez Prezesa GUS, w okresie 5 lat kalendarzowych poprzedzających wypłatę. Inny jest zatem sposób wyliczenia dyspozycji oraz moment, od którego zapis jest obliczany.

Podsumowując: opisany wcześniej limit wypłat obowiązuje w odniesieniu do wszystkich dyspozycji, a nie do każdej z nich oddzielnie. Nie może być również zwiększony w sytuacji, gdy posiadamy kilka rachunków oszczędnościowych, niezależnie od tego, czy są one prowadzone w jednym banku, czy też w różnych instytucjach. I wreszcie - liczba uposażonych osób także nie ma wpływu na zmianę limitu. Nieważne, czy wskażemy jednego krewnego czy dziesięciu – będziemy mieli do rozdysponowania tylko i wyłącznie kwotę stanowiącą dwudziestokrotność przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw.

Jak złożyć dyspozycję wkładem na wypadek śmierci?

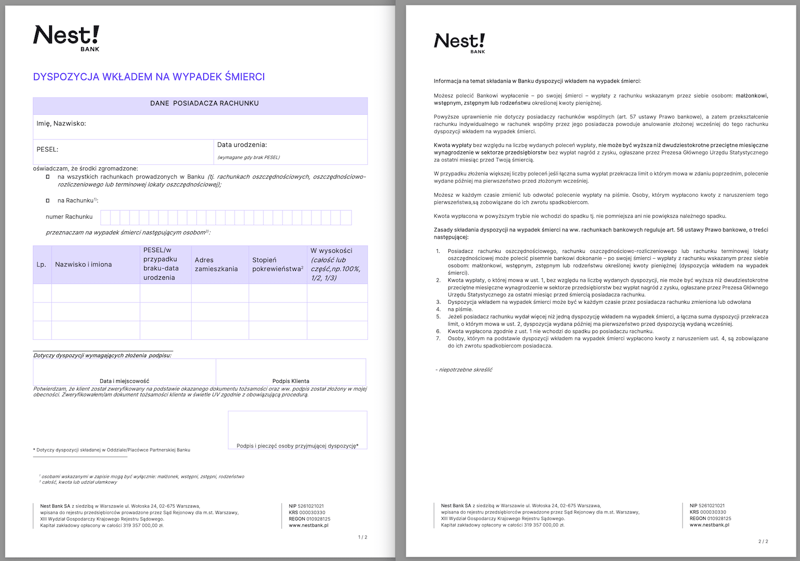

Złożenie dyspozycji, każda jej zmiana lub jej odwołanie wymagają zachowania formy pisemnej. W tym celu musimy wypełnić specjalny formularz, który otrzymamy w placówce banku. Warto jednak dodać, że wiele instytucji (przykładowo: Nest Bank, mBank, PKO BP, Toyota Bank) udostępnia formularz na swojej stronie internetowej. Możemy więc „na spokojnie” uzupełnić druk w domu i odwiedzić oddział z już gotowym dokumentem.

Z reguły, aby złożyć dyspozycję, musimy pofatygować się do placówki banku, choć od tej zasady istnieją wyjątki. Przykładowo, w Santander Banku ustanowienie zapisu jest możliwe podczas rozmowy z wideodoradcą.

Warto dodać, że podczas składania dyspozycji obecność osób uposażonych nie jest wymagana. Krewny nie podpisuje żadnych dokumentów, nie musi też w żaden inny sposób zatwierdzić tzw. „karty beneficjenta” zakładanej przez pracownika banku. Dodajmy w tym miejscu, że wspomniana wcześniej karta fizycznie nie istnieje – są to po prostu dane osoby /osób wymienionych w formularzu, które doradca wpisuje do systemu. Może jednak się zdarzyć, że pracownik banku zażąda, abyśmy zjawili się w oddziale z beneficjentami dyspozycji.

Na podstawie sygnałów od naszych Czytelników wiemy, że takie sytuacje mają miejsce, choć – prawdę mówiąc – nie powinny się wydarzyć, świadczą bowiem o niekompetencji doradcy. Przykładowo: zapis na wypadek śmierci można zrobić na rzecz niemowlaka – trudno dociec, w jaki sposób jego obecność w oddziale miałaby wpłynąć na przyjęcie wniosku. Osobom, które spotkały się z takim żądaniem, możemy poradzić tylko jedno – od razu, jeszcze w oddziale, powinny zgłosić incydent na infolinii i poprosić konsultanta o interwencję lub wskazanie innej metody złożenia dyspozycji (być może będzie można wysłać formularz na adres korespondencyjny banku)

Jakie dane trzeba podać w formularzu dyspozycji wkładem?

Składając oświadczenie o dyspozycji wkładem na wypadek śmierci, musimy wpisać dane identyfikujące naszą tożsamość oraz tożsamość beneficjentów. Bank poprosi nas o następujące informacje: imię i nazwisko, miejsca zamieszkania, serię i numer dowodu, numer PESEL i numer rachunku/rachunków objętych dyspozycją. W niektórych instytucjach konieczne będzie podanie dodatkowych danych, takich jak data i miejsce urodzenia oraz imiona rodziców (mBank) lub Numer Klienta (Pekao SA). Uwaga! Jeśli nie pamiętasz swojego identyfikatora, zajrzyj do umowy ramowej z bankiem.

W formularzu musimy również uzupełnić rubryczki odnoszące się do beneficjentów. Do obowiązkowych danych należą: imię i nazwisko osoby uposażonej, jej adres zamieszkania, PESEL, numer i seria dowodu oraz stopień pokrewieństwa.

Dyspozycja na wypadek śmierci złożona w kilku bankach

W formularzu należy także zgłosić fakt złożenia dyspozycji wkładem w innym banku oraz podać łączną kwotę takiego zapisu (bez podziału na poszczególnych beneficjentów). Jak łatwo się domyślić, ten wymóg jest związany z maksymalnym limitem - bank przed wypłatą pieniędzy musi się upewnić, czy górna kwota nie została przekroczona (tzn. nie jest wyższa niż dwudziestokrotne przeciętne wynagrodzenie) lub czy nie musi „dopłacić” do zapisu sporządzonego w innym banku.

W jaki sposób możemy rozdysponować nasze oszczędności?

Składając dyspozycję, musimy również wskazać kwotę, którą bank przekaże wybranym przez nas krewnym. Możemy przekazać oszczędności tylko jednej osobie lub ustanowić kilku beneficjentów, zawsze jednak musimy pamiętać o wspomnianym wyżej limicie.

Zapewne uważni Czytelnicy dostrzegli już problem, który wiąże się z ustaleniem owej „maksymalnej kwoty”. Limit obowiązujący w momencie składania dyspozycji może różnić się od limitu, który będzie obowiązywał już po naszej śmierci, a my nie jesteśmy w stanie przewidzieć jego wysokości.

Na szczęście, w większości banków możemy skorzystać z rozwiązania, które pozwala ominąć tę trudność. Zamiast podawać konkretną kwotę zapisu – powiedzmy 100 tys. zł podzielone między krewnych w następujący sposób: żona - 50 tys. zł, syn - 25 tys., brat – 10 tys., wnuczka – 15 tys. - możemy wybrać zapis bez dokładnej stawki. W takim przypadku zaznaczamy klauzulę, że przeznaczamy krewnym maksymalną kwotę, która będzie obowiązywać w dniu realizacji dyspozycji, natomiast zapisy dla poszczególnych osób podajemy w ułamkach lub w procentach (przykładowo: dla żony przeznaczamy 50% wkładu na koncie, dla syna – 25%, dla brata – 10% i dla wnuczki – 15%).

Dzięki temu nie musimy się martwić, że przekroczymy limit ani też co roku „aktualizować” dyspozycji do wysokości zmienionego limitu.

Dyspozycja wkładem – opłaty

W niektórych bankach czynności związane z przyjęciem, zmianą oraz odwołaniem dyspozycji są zwolnione z opłat, w innych – obciążone prowizją od 7 do nawet 35 zł.

|

Nazwa banku |

Wysokość opłat |

|---|---|

|

Boś Bank |

30 zł - przyjęcie dyspozycji, 20 zł - zmiana /odwołanie |

|

BNP Paribas |

35 zł - przyjęcie dyspozycji /zmiana 0 zł – Konto na Teraz, Bankowość Prywatna, Bankowość Prywatna Diamond |

|

Bank Pocztowy |

15 zł - przyjęcie/ odwołanie dyspozycji |

|

ING Bank Śląski |

15 zł – za przyjęcie dyspozycji 0 zł - odwołanie |

|

mBank |

15 zł – za przyjęcie/zmianę/odwołanie |

|

Nest Bank |

0 zł - przyjęcie, modyfikacja, odwołanie dyspozycji w bankowości Internetowej lub mobilnej 25 zł - przyjęcie, modyfikacja, odwołanie dyspozycji w oddziale lub listownie |

|

Pekao SA |

0 zł - przyjęcie, modyfikacja, odwołanie dyspozycji w bankowości Internetowej lub mobilnej 10 zł - przyjęcie, modyfikacja, odwołanie dyspozycji za pośrednictwem infolinii 20 zł - przyjęcie, modyfikacja, odwołanie dyspozycji w oddziale lub Placówce Partnerskiej |

|

PKO BP |

10 zł - w ramach usługi bankowości elektronicznej 25 zł - w oddziale banku 0 zł dla posiadaczy Rachunku PLATINIUM oraz Konta Platinium II |

|

Santander Bank Polska |

7 zł - przyjęcie, modyfikacja, odwołanie dyspozycji 0 zł dla posiadaczy konta Konta < 20 (rachunek w administracji) |

|

VeloBank |

19,99 zł 0 zł dla posiadaczy konta Premium |

|

Alior Bank, Bank Millennium, Citi Handlowy, Credit Agricole, Toyota Bank |

0,00 zł |

Warto w tym miejscu doprecyzować, w jaki sposób banki pobierające opłaty definiują „modyfikację” dyspozycji. Jeśli zmiana dotyczy kwot, które mają przypaść poszczególnym krewnym, lub polega na wymianie beneficjentów, to taka operacja wiąże się z prowizją. Natomiast jeśli w ramach już złożonej dyspozycji chcemy zmienić nazwisko uposażonego (bo np. nasza córka właśnie wyszła za mąż) lub podać nowy adres zamieszkania (swój lub członka rodziny wskazanego w zapisie), wówczas uczynimy to za darmo.

Jak przebiega wypłata środków po śmierci właściciela konta bankowego?

Aby doszło do wypłaty środków, bank musi dowiedzieć się o śmierci klienta, a następnie sprawdzić, czy na jego koncie znajduje się odpowiednia kwota, która będzie mogła być przeznaczona na poczet realizacji dyspozycji. Bank nie jest bowiem zobowiązany do finansowania zapisu z własnych środków, jeśli majątek posiadacza nie wystarcza na pokrycie dyspozycji.

Skąd bank wie o śmierci właściciela konta?

Zazwyczaj bank zostaje poinformowany o śmierci klienta przez jednego z członków rodziny lub pełnomocnika do konta. Jednak takiego zgłoszenia może dokonać każda dowolna osoba, o ile dysponuje odpowiednim dokumentem. Za taki banki uznają:

- świadectwo zgonu;

- pełny lub skrócony odpis aktu zgonu;

- pismo organu rentowego;

- informację z rejestru Powszechnego Elektronicznego Systemu Ewidencji Ludności (PESEL);

- pismo z policji, z sądu, od komornika.

Co jednak, jeśli bank nie posiada wiedzy, że właściciel rachunku nie żyje? W takim przypadku najczęściej prowadzi rachunek bankowy do momentu, w którym mija 5 lat od daty ostatniej operacji na koncie (zgodnie wprowadzoną w 2016 r. nowelizacją ustawy Prawo bankowe każdy nieaktywny rachunek musi zostać po 5 latach zweryfikowany). Aby ustalić, czy dany ROR należy do osoby zmarłej czy żyjącej, bank sprawdza rejestr PESEL i po uzyskaniu informacji o zgonie właściciela natychmiast blokuje konto, a trzymane na nim oszczędności przenosi na specjalny rachunek techniczny. Musi również niezwłocznie zawiadomić osoby wskazane w dyspozycji o możliwości wypłaty określonej kwoty.

Czy bank nalicza opłaty po śmierci posiadacza rachunku?

Warto mieć świadomość, że bank ma prawo do pobierania opłat za obsługę rachunku do momentu uzyskania zgłoszenia o śmierci klienta. W dniu, w którym otrzyma taką informację, naliczanie opłat zostaje wstrzymane, a środki na koncie objęte blokadą. Pamiętajmy jednak, że zawiadomienie musi spełnić określone wymogi formalne, tzn. musi zostać potwierdzone odpowiednim dokumentem.

Jakie dokumenty należy złożyć, aby wypłacić pieniądze?

Aby wejść w posiadanie oszczędności po zmarłym członku rodziny, musimy osobiście zjawić się w oddziale banku, potwierdzić swoją tożsamość i wskazać sposób przekazania pieniędzy (przelew na konto lub wypłata w kasie). Należy przynieść ze sobą akt zgonu krewnego oraz dowód osobisty bądź inny dokument umożliwiający ustalenie tożsamości. Wypłata środków – przynajmniej na razie – we wszystkich bankach jest zwolniona z prowizji.

;Kiedy pieniędzy na koncie jest za dużo lub za mało

Ustanowienie dyspozycji wkładem nie wpływa oczywiście w żaden sposób na możliwość dysponowania środkami na rachunku. Mówiąc innymi słowy, zapis bankowy nie prowadzi do „zablokowania” kwoty, którą posiadacz rachunku przeznaczył dla najbliższych i może on z niej korzystać bez żadnych ograniczeń.

W efekcie może się okazać – już po śmierci dysponenta – że na koncie będzie znacznie mniej pieniędzy niż suma wskazana w dyspozycji. Równie często ma miejsce odwrotna sytuacja – należące do zmarłego oszczędności mogą znacznie przewyższać zapis na rzecz krewnych. Sprawdźmy więc, jak w takich przypadkach postępują banki.

Jeśli wkład na koncie jest niższy niż łączny limit kwotowy dla wskazanych w dokumencie członków rodziny, to bank proporcjonalnie zmniejsza wypłaty dla wszystkich uposażonych przez zmarłego osób. Niemożliwa jest więc sytuacja, że środki trafią do trzech pierwszych wymienionych w dyspozycji krewnych, a dla ostatniego zabraknie pieniędzy.

Natomiast jeżeli po zrealizowaniu dyspozycji na rachunku zmarłego pozostają jeszcze jakieś oszczędności, bank dokonuje ich blokady, a środki na koncie wchodzą w skład majątku spadkowego.

Koszty pogrzebu

Przypadającą na beneficjentów zapisu kwotę wypłaty mogą pomniejszyć koszty pogrzebu. Wypłata z tego tytułu ma pierwszeństwo przed wypłatą z tytułu zapisu bankowego, dlatego bank wypłaca najpierw koszty związane z pochówkiem, następnie są realizowane dyspozycje wkładem na wypadek śmierci, a reszta pieniędzy jest dzielona w postępowaniu spadkowym.

A co, jeżeli zostanie przekroczony limit?

Może się zdarzyć, że posiadacz rachunku zadysponuje na rzecz krewnych wyższą kwotę, niż wynosi dopuszczony przez prawo limit (czyli dwudziestokrotne przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw). Najczęściej do takiej pomyłki dochodzi w sytuacji, gdy jedna osoba składa kilka dyspozycji w kilku różnych bankach i zapomina, że limit dotyczy ich wszystkich. Obowiązuje wówczas reguła, że pierwszeństwo w realizacji ma dyspozycja wydana później (tj. z późniejszą datą). Jeśli więc krewny zapisał Ci w banku X kwotę 20 tys. zł, a kilka miesięcy później złożył dyspozycję w banku Y na 10 tys. zł i do tego zawyżył wartość zapisu ponad dopuszczalny limit – otrzymasz jedynie 10 tysięcy złotych.

Rzadko – lecz jednak – zdarzają się przypadki, że bank wypłaci krewnym kwotę ponad dopuszczalny limit. Jeśli do takiej sytuacji dojdzie z winy banku, to ponosi on odpowiedzialność odszkodowawczą wobec spadkobierców posiadacza rachunku. Oczywiście, osoby, które otrzymały „zawyżone” wypłaty, również są zobowiązane do zwrotu tych środków.

Dyspozycja wkładem a obowiązek podatkowy

Fakt, że wypłata na podstawie dyspozycji jest wyłączona spod reguł dziedziczenia (nie wchodzi do spadku), nie oznacza wcale, że nie stosuje się do niej przepisów podatkowych. Jeśli więc chcemy uniknąć problemów z urzędem skarbowym, musimy w związku z nabyciem praw do wkładu oszczędnościowego po krewnym zgłosić ten fakt fiskusowi. W tym celu powinniśmy złożyć zeznanie podatkowe w terminie sześciu miesięcy od dnia powstania obowiązku podatkowego. Ważne! Za dzień ten uznaje się moment śmierci posiadacza rachunku, a nie dzień, w którym bank poinformował nas o zapisie! Ponieważ krąg osób, które można wskazać w dyspozycji, jest ograniczony do najbliższej rodziny, ta zaś jest zaliczana do „zerowej” grupy podatkowej, beneficjenci zapisu będą objęci przywilejem, jakim jest zwolnienie z podatku.

Niedopełnienie tej prostej formalności może okazać się finansowo bolesne. W tym bowiem przypadku otrzymana w ramach dyspozycji kwota będzie podlegać opodatkowaniu, czyli trzeba będzie podzielić się nią ze skarbówką.

Zalety dyspozycji na wypadek śmierci

Skoro już wiemy, jakie zasady obowiązują przy sporządzaniu zapisu bankowego, przejdźmy do najważniejszej kwestii - do czego dyspozycja wkładem może nam się przydać. Odpowiedź jest prosta. Możemy w ten sposób zabezpieczyć interesy naszych bliskich i ułatwić im szybki dostęp do naszych oszczędności. Bez prawników, sądów i dodatkowych kosztów.

Jest to możliwe przede wszystkim dlatego, że kwoty z tytułu dyspozycji nie wchodzą do spadku po posiadaczu rachunku. Oznacza to, że możemy na podstawie takiego zapisu uzyskać wypłatę z rachunku bankowego zmarłego, jeszcze zanim zacznie się postępowanie spadkowe.

Ważne! Osoba wskazana przez posiadacza rachunku wydającego dyspozycję nie jest zobowiązana do jakichkolwiek świadczeń wobec spadkobierców, bez względu na to, czy sama należy do ich grona, czy też została wyłączona ze schedy spadkowej.

Zajęci codziennymi obowiązkami rzadko myślimy o tym, jak poradzą sobie nasi bliscy w przypadku naszego odejścia. Nie zastanawiamy się, czy ich finansowa sytuacja nie ulegnie pogorszeniu, czy nie zabraknie im środków na bieżące opłaty lub spłatę kredytu.

Tymczasem możemy zabezpieczyć interesy najbliższych odpowiednio wcześnie, na dodatek w prosty oraz tani sposób. Złożenie dyspozycji nie wymaga większego zachodu i nie wiąże się z dużymi kosztami, a daje wymierne korzyści. Ponieważ kwoty z tytułu zapisu bankowego nie wchodzą do spadku po posiadaczu rachunku, członkowie rodziny będą mogli uzyskać dostęp do naszych oszczędności, jeszcze zanim zacznie się postępowanie spadkowe. Naszym zdaniem jest to wygodne rozwiązanie i naprawdę warto z niego skorzystać.

Najważniejsze informacje:

1. Dyspozycja wkładem na wypadek śmierci (zwana również zapisem bankowym) jest usługą oferowaną przez banki i SKOK-i. Mogą z niej skorzystać wyłącznie posiadacze indywidualnych kont oszczędnościowo-rozliczeniowych, kont oszczędnościowych oraz rachunków terminowej lokaty oszczędnościowej. W przypadku kont wspólnych, kont osób małoletnich oraz ubezwłasnowolnionych wydanie dyspozycji nie jest możliwe.

2. Posiadacz rachunku wskazuje w dyspozycji osoby, które po jego śmierci będą mogły podjąć z konta określoną kwotę pieniędzy bez przeprowadzania postępowania spadkowego. Krąg powinowatych, którym można w ten sposób przekazać oszczędności, jest ograniczony do małżonka, rodzeństwa, wstępnych oraz zstępnych.

3. W przypadku banków kwota wypłaty w ramach dyspozycji na wypadek śmierci nie może być wyższa niż dwudziestokrotne przeciętne wynagrodzenie w sektorze przedsiębiorstw, bez uwzględniania nagród z zysku. Przeciętne wynagrodzenie ogłasza Prezes Główny Urzędu Statystycznego.

4. Dyspozycję wkładem można w każdej chwili zmodyfikować albo odwołać.

5. Aby wejść w posiadanie oszczędności po zmarłym członku rodziny, należy osobiście zjawić się w oddziale banku, potwierdzić swoją tożsamość i okazać akt zgonu krewnego.

- Spis treści

- Wstęp

- Kto może wypłacić pieniądze z rachunku zmarłego klienta?

- Czym jest dyspozycja wkładem na wypadek śmierci?

- Jak złożyć dyspozycję wkładem na wypadek śmierci?

- Dyspozycja wkładem – opłaty

- Jak przebiega wypłata środków po śmierci właściciela konta bankowego?

- Zalety dyspozycji na wypadek śmierci

Komentarze

(129)Moja mama złożyła dyspozycję w banku na wypadek śmierci mojej siostrze. Miałem pełnomocnictwo do tego konta. Teraz siostra po śmierci mamy ma opory z podziałem środków

Odpowiedz

Środki z dyspozycji nie wliczają się do spadku, więc siostra nie musi się nimi dzielić. Twoje pełnomocnictwo także nie ma tu znaczenia.

Odpowiedz

czy pracownik który wypłaci a nie wiedział bedzie miał jakies kłopoty chodzi mi o US?

Odpowiedz

Witam!

chciałam zapytać jak to wygląda jeśli robiąc zapis na wypadek śmierci np. dla męża potem był rozwód i nie był odwołany zapis czy byłemu mężowi zostaną wypłacone pieniądze. jak to wygląda? pracownik banku może nie wiedzieć ze byli rozwiedzeni. czy powinien sie pytać w chwili wypłaty środków?

Odpowiedz

Były mąż ot tak nie podejmie pieniędzy. Bank zażąda aktu zgonu, a skoro to będzie po rozwodzie, to takiego dokumentu nie otrzyma, bo już nie jest mężem. Najlepiej zmienić dyspozycję po rozwodzie.

Odpowiedz

Moja matka złożyła w banku dyspozycję na wypadek śmierci tylko na mnie. Mam jeszcze brata, z którym cała kwota będzie dzielona po 50%.

Mama chciała dopisać brata do pełnomocnictwa, lecz pani w banku stwierdziła, że to zbyteczne. Kiedyś po śmierci mamy przelaną na swoje konto kwotą z pełnomocnictwa podzielę się z bratem. Jakie konsekwencje podatkowe wynikną z takiej operacji? Czy Urząd Skarbowy zaakceptuje tę operację tak jak przelew z "pełnomocnictwa", czy będzie to moja darowizna na rzecz brata obłożona podatkiem dochodowym ?

Odpowiedz

Kwota, którą bank wypłaci z tytułu dyspozycji wkładem na wypadek śmierci, będzie Pani własnością. Jeśli będzie chciała Pani przekazać bratu połowę tych środków, konieczne będzie dokonanie darowizny w formie aktu notarialnego. Pani brat będzie musiał zgłosić darowiznę w US w ustawowym terminie. Ponieważ będzie to darowizna między rodzeństwem, czyli osobami należącymi do tzw. 0 grupy podatkowej, brat nie będzie musiał płacić podatku, niemniej zapłacicie Państwo taksę notarialną. Tańszym i wygodniejszym rozwiązaniem jest modyfikacja dyspozycji, tak aby połowa oszczędności po mamie przypadała Pani, a połowa bratu :-)

Odpowiedz

Ale bzdura. Nie ma potrzeby dokonywania darowizny w formie aktu notarialnego. Jest jedynie obowiązek zgłoszenia do US w terminie 6 miesięcy.

Odpowiedz

Jesteśmy bezdzietnym małżeństwem posiadającym wspólne konto w Banku Peko i chcielibyśmy upoważnić kogoś z dalszej rodziny do dysponowania naszym kontem na wypadek jednoczesnej śmierci nas obojga n.p. w wypadku . Bank poinformował nas żeby udać się do notariusza bo dyspozycja bankowa dotyczy tylko konta jednej osoby. Proszę o informację jak mamy postąpić.

Odpowiedz

Na stale mieszkam w Anglii wniosek o wyplate spadku po mamie wyslalam poczta w odpowiedzi na wniosek dostalam odpowiedz ze musze przy wyplacie srodkow przedstawic formularz wyplaty srodkow i oczywiscie dowod tozsamosci. Jak wyglada taki formularz wyplaty z kasy Velobank

Odpowiedz

Z tym pytaniem proponuję zwrócić się bezpośrednio do VeloBanku. Doradca z pewnością udzieli dokładnych wyjaśnień, będzie okazja uzyskać odpowiedzi na ewentualne dalsze pytania.

Odpowiedz

Czy bank może wymuszać złożenie dyspozycji wyłącznie dla produktów istniejących w dniu jej złożenia? Czyli nowe lokaty założone po złożeniu dyspozycji nie będą w niej uwzględnione i trzeba składać nową (zapłacić prowizję)?

Odpowiedz

Bank powinien być zainteresowany tylko sposobem rozdysponowania naszych środków. Jak wspomnieliśmy w tekście, najlepiej to zrobić w ujęciu procentowym, bo unikniemy wówczas kłopotów związanych ze wzrostem kwoty limitu.

Odpowiedz

Dlatego nie rozumiem podejścia mBank/ING:

W Alior/City/Millennium nie trzeba wskazywać żadnych rachunków, tylko uwzględnić całość.

City:

Czy wobec tego podejście ING/mBank jest zgodne z prawem bankowym? Ustawodawca określił jedynie posiadacza, nie wskazał, że posiadacza do dnia złożenia dyspozycji.

Odpowiedz

Wymóg wskazania konkretnych rachunków i kasowania wysokiej prowizji za każdą zmianę dyspozycji jest faktycznie "mało przyjazny" dla klientów chcących złożyć dyspozycję na wypadek śmierci. W lepszej sytuacji są klienci ING, którzy chcą taką dyspozycję zrealizować, bo wszelkie formalności można załatwić online, bez konieczności odwiedzania placówki, co jest wymogiem w innych bankach.

Odpowiedz

W ING dyspozycję składa się w oddziale tzw. miejscu spotkań.

Odpowiedz

W dokumentach zmarłej niedawno cioci znalazłam aneks do umowy rachunku bankowego z 1998 roku, w którym ja (siostrzenica) i mój kuzyn (bratanek) zapis bankowy po 50 procent. Ciocia nie miała męża ani dzieci, a rodzice nie żyją. Czy zapis ten jest ważny?

Odpowiedz

Myślę, że najlepiej udać się do banku, w którym złożono dyspozycję, z aktem zgonu cioci i spróbować zrealizować dyspozycję.

Odpowiedz

Chcialam zapytac, ile sie czeka na wyplate srodkow po zmarlym bo pan w banku powiedzial mi ze 2 3 tygodnie a zaraz 3 tydzien dochodzi i nic

Odpowiedz

Czas oczekiwania na wypłatę zależy od wewnętrznych procedur obowiązujących w bankach. Powinno to być załatwione w ciągu kilku dni. 3 tygodnie to raczej za długo. Sugerowałbym zwrócenie się do banku z prośbą o wyjaśnienie, czy wręcz złożenie reklamacji.

Odpowiedz

Mnie też tak informowano najpierw ,że 2 tygodnie, potem do miesiąca, mija miesiąc a przelewu nie ma.

Odpowiedz

Dzień dobry, zostałem upoważniony do odbioru środków z konta matki w przypadku śmierci, zdecydowałem się na wypłatę środków w postaci gotówki w kasie banku, gdy chciałem to zgłosić w US i przedstawiłem bankową asygnatę wypłaty środków z konta, dowiedziałem się że jest ona nie respektowana przez US, musi być przelew na konto, albo przekaz pocztowy, co ja mam z tym fantem zrobić?

Odpowiedz

Dzień dobry, moje pytanie dotyczy dyspozycji wkładem na wypadek śmierci, którą złożyła na mnie moja Mama. Na jej koncie w dniu śmierci znajdowała się określona kwota pieniędzy. Pogrzebu podjęła się jedno z Rodzeństwa i pobrało z banku na podstawie przedłożonych faktur bardzo wysoką kwotę, w moim odczuciu znacznie przekraczającą koszty pogrzebu. Bank wypłacił mi pozostałą po opłaceniu kosztów pogrzebu na koncie część kwoty, ale odmówił pokazania faktur z kosztami pogrzebu zasłaniając się tajemnicą bankową. Jestem tym zaskoczony bo przecież nie jestem osobą obcą tylko dysponentem na wypadek śmierci i nie kwestionuję prawa banku do wypłaty na rzecz kosztów pogrzebu. Chciałbym jedynie móc zweryfikować zasadność poniesionych kosztów - bo jak przyznała pracowniczka mnie obsługująca Bank wypłaca pieniądze na przedstawione faktury nie analizując ich treści. Z tego można by wyciągnąć wniosek, że bank wypłaci fakturę za zakup np. telewizora czy samochodu jeśli ja oświadczę, że to są koszty pogrzebu i potem już nie ma możliwości żeby to sprawdzić. Przecież ja nie chcę danych tego kto składał fakturę bo wiem kto to jest, chcę jedynie sprawdzić co (jakie usługi, produkty) zostały opłacone z pieniędzy na koncie. Czy zasłanianie się tajemnicą bankową jest w tym przypadku zasadne? I czy jest jakiś sposób aby to sprawdzić?

Odpowiedz

Dzień dobry, chciałabym poprosić o wyjaśnienie, co w sytuacji jeśli osobą wskazaną w DNWŚ będzie osoba małoletnia? Mój syn ma obecnie ukończone 13 lat. Babcia chciała na jego rzecz ustanowić taką dyspozycję, ale nie udało nam się znaleźć informacji jak bank wypłaca środki osobie małoletniej. Syn co prawda posiada już swoje konto osobiste, ale chciałabym się upewnić czy jest w ogóle możliwość aby bank wypłacił mu środki przed ukończeniem 18 lat.

Odpowiedz

Sprawa z wypłatą środków z dyspozycji wkładem wygląda tak: można bez problemu złożyć dyspozycję na małoletniego, natomiast wypłata pieniędzy jest bardziej skomplikowaną sprawą. Większość banków zdecydowała się na przelewanie środków nie na konto dziecka, ale jego opiekuna prawnego (czyli najczęściej matki / ojca). I teraz uwaga: może być tak, że opiekun nie otrzyma pełnej kwoty, tylko kwotę zwykłego zarządu, to jest nieco ponad 5 tys. zł. Resztę dziecko dostanie po osiągnięciu pełnoletności. Jeżeli pieniądze będą potrzebne wcześniej, na wniosek opiekunów/rodziców zostanie ustanowiony (sądownie) kurator, który zdecyduje, czy bank może wypłacić wyższą kwotę. Z tym że trzeba mieć na uwadze, że pieniądze muszą być wydane na potrzeby dziecka, np. rodzic chce wysłać dziecko na kurs zagraniczny, opłacić czesne, kupić mieszkanie, włożyć środki na lokatę, aby "pracowały" itp.

Skąd takie procedury? Najkrócej rzecz ujmując, chodzi o ochronę majątku dziecka, w sytuacji, gdy nie może ono w pełni dysponować swoimi pieniędzmi.

I ostatnia kwestia: jak dotąd takie sprawy były rzadkością i zapewne wciąż znajdzie się bank, który nigdy nie przeprowadzał wypłaty środków z dyspozycji dla małoletnich. Może się zatem zdarzyć, że w jakimś banku procedury będą nieco inne - albo w ogóle ich nie będzie...

Odpowiedz

Mam pytanie, czy jest możliwość zrobienia dyspozycji moim kontem po śmierci, mojego bratanka? Jest on moim najbliższym członkiem rodziny.

Odpowiedz

Niestety, nie może Pani złożyć dyspozycji wkładem na rzecz swojego bratanka; ustawodawca przewidział taką możliwość tylko dla dzieci, małżonka, rodziców, dziadków, wnuków lub rodzeństwa - ale już nie dla dzieci brata czy siostry.

Odpowiedz

A co w sytuacji gdy już jest zapis na koncie i osoba wskazana w zapisie zmarła. Czy zapis automatycznie nie ma już miejsca czy trzeba lub można zrobić nowy zapis?

Odpowiedz

Jak nie zrobisz nowego zapisu, to pieniądze przypadające osobie, która w międzyczasie zmarła, wejdą do masy spadkowej i spadkobiercy będą musieli odzyskać je w sądzie. Dlatego lepiej zmodyfikować dyspozycję

Odpowiedz

Babcia dokonała zapisu na wypadek śmierci dla trzech wnuków po 1/3. Zgłosiłem się po odbiór swojej części, ale powiedziano mi, że wszyscy trzej muszą się pojawić jednocześnie a ponadto wszyscy mamy przynieść wyciagi aktu urodzenia. Zebranie wszystkich wnuków i zdobycie aktów urodzenia jest kłopotliwe. Proszę o informację, czy bank ma prawo się tego domagać. Wydaje mi się, że ta pani pomyliła sprawę z przypadkiem nabycia spadku.

Odpowiedz

Pewnie że pomylila. Generalnie - albo w bankach mylą dyspozycję z pełnomocnictwem albo z sytuacją nabycia spadku i wymyślają jakieś dziwne procedury. Najlepiej będzie, jak sobie wydrukujesz ten fragment regulaminu banku, w którym jest mowa o dyspozycji i poprosisz panią, żeby Ci pokazała palcem, gdzie jest ten zapis o obowiązkowej obecności wszystkich beneficjentów jednocześnie. Co jest o tyle głupie, że każda dyspozycja jest imienna i powinna być rozpatrywana w oderwaniu od pozostałych. A jak to nie pomoże - wyślij reklamację, postrasz Rzecznikiem Konsumentów albo napisz złośliwego posta na fejsbooku tego banku. W moim przypadku to pomogło :-) Co do aktu urodzenia, to jeszcze można zrozumieć, bo pewnie chcą się upewnić, że Ty to Ty, a nie złodziej, który ukradł Ci dowód.

Odpowiedz

A jak złodziej ukradł akt urodzenia ...???

Odpowiedz

W takiej sytuacji musisz zawnioskować w USC o wydanie duplikatu.

Odpowiedz

Witam, czy w przypadku wypłaty dyspozycji na wypadek śmierci. Pracownik może zmieniać czas oczekiwania na przekazanie środków. Pracownik banku na początku informował, że jest to 30 dni, a teraz zmienił zdanie,że wypłata nastąpi do 60 dni. Dodatkowo doradca pomylił się przy wypełnianiu wniosku dyspozycji na wypadek śmierci i wszystko się przedłuza. Jak można taką sprawę rozwiązać z zakłamanym i nie kompetentym doradcą.

Odpowiedz

Czy w przypadku dyspozycji wypłaty całości środków z konta na wypadek śmierci na brata po jego śmierci przechodzi na jego dzieci, czy podlega ogólnym warunkom dziedziczenia? Brat ojca złożył dyspozycję wypłaty środków z konta po jego śmierci na mojego ojca. Ojciec zmarł przed swoim bratem, który takową dyspozycję złożył i do śmierci jej nie zmienił. Czy po śmierci ojca zapis ten stracił swoją moc i dyspozycja nie jest dziedziczona przez dzieci? Czy w takim przypadku dziedziczenie odbywa się w normalny sposób?

Odpowiedz

Dyspozycji się nie dziedziczy, bo to jest imienny zapis. W sytuacji, ktąrą opisałeś zostaje Ci tylko postępowanie spadkowe,

Odpowiedz

Proszę o pomoc. Babcia miała KONTO ROR w banku i zapis na wypadek śmierci złożony do tego konta 100 % środków na mnie. W późniejszym czasie założyła dwie lokaty, które po zakonczemu okresu umownego mają wpłynąć na ten rachunek. Do lokat nie było zrobionego zapisu. Babcia zmarła. Czy będę mogła wypłacić oszczędności zgromadzone na lokatach, w momencie kiedy przejdą na rachunek rozliczeniowy? Zapis był tylko do rachunku, do lokat nie. Czy nie można wypłacić na podstawie zapisu środków, które wpłynęły na rachunek już po śmierci? Mimo że jest zapis?

Odpowiedz

Jeśli twoja babcia nie zrobiła zapisu dyspozycji na lokatach, to po jej śmierci pieniądze nie zostaną przelane na ror, a na specjalny rachunek techniczny i dopóki nie otrzymasz sądowego wyroku, że je dziedziczysz, to bank ci ich nie wypłaci.

Odpowiedz

Czy kleint ,który składa dyspozycję wkładu na wypadek śmierci dostaje kopie tego dokumentu. Czy natomiast jest on tylko w jedym ogzemplarzu w oryginale deponowany w placówce Banku.

Odpowiedz

Można poprosić pracownika o kserokopię dokumentu, nie powinno być problemu.

Odpowiedz

Czy dyspozycja wkładem traktowana jest jako darowizna i czy w tym przypadku można ubiegać się o zachowek?

Odpowiedz

Witam! Niestety, trudno mi odpowiedzieć na Pani pytanie, ponieważ istnieje w tej kwestii rozbieżne orzecznictwo. np. Sąd Okręgowy w Lublinie w wyroku z dnia 8 października 2013 r. uznał, że kwota wypłacona pozwanemu na podstawie dyspozycji na wypadek śmierci powinna zostać doliczona do spadku tak jak darowizna (chociaż formalnie darowizną nie jest). Z kolei Sąd Apelacyjny w Poznaniu w wyroku z dnia 6 marca 2013 r. przyjął stanowisko, że kwota wypłacona tytułem dyspozycji nie wchodzi do spadku i tym samym nie może być doliczana do podstawy obliczania zachowku, Tak więc jedyne, co mogę Pani poradzić, to konsultacje z prawnikiem.

Odpowiedz

Sądzę, że częściowo da się odpowiedzieć na Pani pytanie. Na pewno otrzymanie środków z dyspozycji nie wyklucza ubieganie się o zachowek. Dyskusyjne jest tylko to, jak w takiej sytuacji obliczyć wysokość zachowku.

Odpowiedz

Czy lokaty zrobione na kilku kontach są sumowane do limitu 20-krotności?

Odpowiedz

Tak.Oczywiście pod warunkiem, że do każdej z nich ustanowił Pan dyspozycję.

Odpowiedz

Dzień dobry,

moje pytanie dotyczy dyspozycji wkładem na wypadek śmierci. Za życia dziadek w mojej obecności złożył w banku dyspozycję wkładem do 100 % środków na mnie. Bank w momencie gdy 4 dni po zgonie zgłosiłem się w celu zorientowania, wypłacił mi kwotę, która była dostępna na koncie po czterech dniach od zgonu. Do konta za życia miała udzielone pełnomocnictwo inna osoba. Czy bank może odmówić mi udzielenia informacji o stanie konta na dzień zgonu dziadka, a jeżeli nie to jak mam zwrócić się o wydanie takiej informacji, jeżeli bank twierdzi że ma prawo tylko do wypłaty a nie do udzielania informacji o środkach pozostałych na koncie na dzień zgonu.

Odpowiedz

Witam, bank może udzielić informacji o stanie konta jedynie spadkobiercom właściciela rachunku, którzy okażą jeden z dwóch dokumentów: prawomocne postanowienie sądu stwierdzające nabycie spadku po zmarłym lub sporządzony przez notariusza akt poświadczenia dziedziczenia. Pan otrzymał środki na podstawie dyspozycji wkładem, a w takim przypadku bank nie ma prawa podać Panu takich danych.

Odpowiedz

Bardzo dziękuję za szybką odpowiedź.

Odpowiedz

Witam.

Mam pytanie. Czy jeśli mam dostęp do elektronicznej bankowości bo prowadzę konta rodziców i jestem jednocześnie ich jedynym spadkobiercą w razie śmierci, to czy w moim przypadku nie mogę po prostu zrobić przelewu środków z ich kont na moje? Jak jest to traktowane? No a w przypadku dyspozycji wkładem. Czy jeśli jestem jedynym spadkobiercą i na koncie rodzica będzie np 30 tys zł, a w dyspozycji będzie informacja, że 100% dziedziczy syn to otrzymam taką kwotę jaka jest na koncie czy mniejszą?

Pozdrawiam

Odpowiedz

Ja również witam?

Jeśli jest Pan jedyną osobą wskazaną w dyspozycji (czyli ma Pan prawo do 100% wkładu), to otrzyma Pan 30 tys., ponieważ ta kwota mieści się w limicie. Obecnie maksymalna wysokość środków, które można przekazać najbliższym członkom rodziny, wynosi 113 108, 60 zł. Gdyby rodzice mieli na koncie większą kwotę niż limit, to nadwyżka stanie się częścią masy spadkowej i będzie musiał ją Pan odzyskać w inny sposób, tzn. przedstawiając prawomocne postanowienie sądu stwierdzające nabycie spadku po zmarłym lub sporządzony przez notariusza akt poświadczenia dziedziczenia.

Natomiast jeśli Pan po śmierci rodziców po prostu wypłaci sobie te pieniądze, korzystając z faktu, że ma Pan dostęp do bankowości elektronicznej, to trochę Pan ryzykuje - jeśli bank zorientuje się w sytuacji, może uznać to za kradzież środków i zgłosić sprawę organom ścigania. Rzadko bo rzadko, ale jednak takie sytuacje miały miejsce, więc lepiej wybrać legalne rozwiązanie?

Odpowiedz

Dziękuję za informację. Już mam jasność w temacie :) Pozdrawiam

Odpowiedz

A jeżeli małżonek ma dostęp do konta internetowego i jednocześnie jest pełnomocnikiem to taki przelew będzie legalny? Proszę o odpowiedź.

Odpowiedz

Niestety, przelanie środków przez pełnomocnika po śmierci właściciela konta jest nielegalne. Pełnomocnictwo wygasa z chwilą śmierci właściciela rachunku, zatem pełnomocnik traci swoje prawa.

Odpowiedz

Nie odpowiedziała Pani na pierwszą część dokumentu!

Odpowiedz

Prosimy o więcej informacji. Co chciałby Pan wiedzieć?

Odpowiedz

Dzień dobry

Jak wygląda sytuacja gdy na koncie zgromadzona jest kwota wyższa jak limit 20-krotnośći przeciętnego miesięcznego wynagrodzenia ?

Odpowiedz

Witam, jeśli wkład na koncie jest wyższy niż dopuszczalny limit kwotowy dyspozycji, to środki stanowiące "nadwyżkę" zostają zablokowane i wchodzą w skład masy spadkowej.

Odpowiedz

A jeśli suma jest większą, czy spadkobiercy w sprawie spadkowej otrzymają wszystkie zgromadzone środki, które przekroczyły limit?

Odpowiedz

Tak, te środki zostaną podzielone w sprawie spadkowej.

Odpowiedz

Bardzo dziękuję za odpowiedź.

Odpowiedz

Witam.

Jak to wygląda w przypadku wspólnego konta małżonków, gdy jeden ze współwłaścicieli już od dawna nie żyje?

Odpowiedz

Jeśli konto było wspólne, to po śmierci jednego ze współwłaścicieli prawdopodobnie jest teraz prowadzone jako rachunek indywidualny. Najlepiej skontaktować się tu z bankiem i upewnić się.

Odpowiedz

Gdy mamy wspólne konto jakie jest najlepsze rozwiązanie , żeby pieniądze nie weszły w masę spadkową. Nad mieniem że posiadam nieletnie dzieci i one też będą spadkobiercami.

Odpowiedz

Niestety, w przypadku konta wspólnego ma Pan minimalne pole manewru. Może Pan ewentualnie otworzyć konto w banku, który po śmierci jednego z właścicieli pozwala drugiemu na korzystanie ze wszystkich środków znajdujących się na rachunku (więcej informacji znajdzie Pan w tym artykule: https://www.najlepszekonto.pl/wspolne-konto-bankowe ). Jednak w większości instytucji finansowej obowiązuje zasada, że w przypadku śmierci jednego ze współwłaścicieli bank dzieli saldo rachunku na równe części, przy czym żyjący posiadacz zyskuje dostęp tylko do połowy udziału, a druga część zostaje zablokowana na rachunku technicznym i podlega prawu spadkowemu. I nic się nie da z tym zrobić :-(

Odpowiedz

Dzień dobry,

mój zmarły mąż posiadał w banku millenium lokatę terminową. Spadkobiercą jestem ja i małoletnia córka. Mam wydany przez notariusza akt poświadczenia dziedziczenia, jednak bank nie uznaje tego dokumentu domagając się orzeczenia sądowego. jak mam postąpić w takiej sytuacji?

Odpowiedz

Rozumiem, że chodzi Pani o sytuację, w której Pani zmarły mąż nie zostawił dyspozycji i jego oszczędności wchodzą w skład masy spadkowej? Niestety, aby podjąć środki, musi Pani przedstawić wymagane przez bank dokumenty. Generalnie - może być to oryginał prawomocnego postanowienia sądu stwierdzającego nabycie spadku po zmarłym LUB oryginał sporządzonego przez notariusza aktu poświadczenia dziedziczenia.

Bank może samodzielnie wybrać, który z tych dokumentów powinna Pani okazać. W tym przypadku jest dwóch spadkobierców (Pani i córka), dlatego Millennium woli się zabezpieczyć i działać na podstawie orzeczenie sądowego. I raczej nic się nie da z tym zrobić.

PS. Przy okazji warto też dopytać w banku, czy w tej sytuacji nie będzie wymagane przedstawienie sądowego lub notarialnego działu spadku - niektóre instytucje finansowe proszą również o ten dokument, jeśli do spadkobrania jest powołana więcej niż jedna osoba,

Odpowiedz

Dzień dobry,

mój tata parę lat temu złożył w swoim banku (SKOK Stewczyka) dyspozycję na wypadek śmierci upoważniając mnie w 100%. Zmarł. Po jego śmierci udałam się do oddziału Banku, w którym została złożona dyspozycja i dopełniłam formalności zanosząc Skrócony Akt Zgonu. Pani, która mnie obsługiwała przyjęła dokumenty i potwierdziła słownie okres oczekiwania na wypłatę od 14 do 30 dni kalendarzowych. Czekam już ponad miesiąc i nie otrzymałam żadnej informacji o możliwości podjęcia środków z konta taty. Nie dostałam żadnego pisma, maila, telefonu a nawet sms-a z informacją o przyczynach opóźnienia banku w wypłacie środków. Co mogę zrobić, żeby przyspieszyć działanie procedur bankowych i jak najszybciej odzyskać pieniądze?

Czy otrzymam tylko kwotę limitowaną ustawą ( 20-krotność przeciętnego wynagrodzenia w sektorze przedsiębiorstw)? A co będzie z resztą pieniędzy zgromadzonych na lokatach, zabierze je bank? Dysponuję już notarialnym poświadczeniem nabycia spadku po tacie a ponieważ jestem jedynaczką nie było z tym najmniejszego problemu.

pozdrawiam

Odpowiedz

Jeśli jest Pani jedynym spadkobiercą, to bank powinien przekazać Pani zarówno kwotę wynikającą z dyspozycji, jak i pozostałe oszczędności (w formie dwóch odrębnych przelewów). Niestety, także i tym razem będzie Panią czekała wizyta w oddziale, podczas której powinna Pani przedstawić ważny dowód osobisty, oryginał aktu zgonu i oryginał sporządzonego przez notariusza aktu poświadczenia dziedziczenia.

Natomiast jeśli chodzi o czas oczekiwania - teoretycznie bank może wydłużyć termin wypłaty pieniędzy, ponieważ musi się upewnić, czy posiadacz rachunku nie złożył dyspozycji w innym banku. Niemniej to "upewnianie się" nie może trwać zbyt długo - dlatego proponuję, aby podczas wizyty związanej z załatwianiem spraw spadkowych poprosiła Pani o wskazanie konkretnej daty (na piśmie). Gdyby to nie pomogło, proszę od razu napisać reklamację i zostawić ją w placówce. Tu znajdzie Pani wskazówki, jak taka reklamacja powinna wyglądać (https://www.najlepszekonto.pl/jak-zlozyc-reklamacje-w-banku). Pozdrawiam!

Odpowiedz

Pani redaktor, należałoby przed udzieleniem czytelniczce odpowiedzi, sprawdzić swoją wiedzę. W SKOK kwota zapisu na wypadek śmierci jest znacznie wyższa niż w przypadku banków bo wynosi max. sumę przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej, ogłaszanej przez Prezesa Głównego Urzędu Statystycznego, w okresie 5 lat kalendarzowych poprzedzających wypłatę tj. obecnie ok. 275 tys. zł.

Odpowiedz

Pani Elżbieto, warto przed napisaniem złośliwego komentarza przeczytać pytanie i odpowiedź. Oba dotyczą przede wszystkim tego, że SKOK przewleka wypłacenie pieniędzy, a nie tego, ile wynosi mak. suma wypłaty w SKOKACH

Odpowiedz

Wydaje mi się, że to raczej Pani powinna przeczytać jeszcze raz pytanie p. Anny. Jasno dopytuje się przecież: "Czy otrzymam tylko kwotę limitowaną ustawą (20-krotność przeciętnego wynagrodzenia w sektorze przedsiębiorstw)? A co będzie z resztą pieniędzy zgromadzonych na lokatach, zabierze je bank?"

Także, zanim Pani komuś zarzuci złośliwość (ja zarzucam niekompetencje p. redaktor) to proszę poszukać jej u siebie.

Odpowiedz

Czyli niekompetencja pani redaktor polega na tym, że nie wytknęła błędu czytelniczce i skupiła się na meritum pytania, czyli przewlekaniu wypłaty? W takim razie mocno się różnimy w definicji niekompetencji. Pozdrawiam i życzę więcej luzu.

Odpowiedz

Dzień dobry. Chcę złożyć dyspozycję na wyp. śmierci w banku Pekao S.A. W placówce lubelskiej powiedziano mi, że osoba wskazana w dyspozycji musi stawić się osobiście. To samo powiedziano mojej siostrze w Katowicach, która też chciała taką dyspozycję złożyć dla swojego konta. Ja domagałam się, aby wskazano mi w formularzu taki zapis (odmowę uzasadniano "prawem bankowym"). Po długiej rozmowie ze specjalnie przybyłą p. kierownik osiągnęłam tyle, że obiecano mi przyjęcie dyspozycji na rzecz mojej siostry bez jej obecności, bo ona akurat jest klientką tego banku. Czyli podano kolejny przepis, którego ja nie widzę w formularzu. Ja od początku chciałam wskazać w dysp. dwie osoby, dlatego postanowiłam na infolinii zadać pisemne pytanie, czy beneficjent musi stawić się osobiście. Najpierw otrzymałam odpowiedź nie na temat. Po ponownym zapytaniu czekam na odpowiedź już ponad dwa tygodnie. Chcę podkreślić, że nie mam zamiaru podważać prawa bankowego, tylko domagam się informacji. Konkretnie uważam, że jeśli jakikolwiek bank wymaga osobistej obecności beneficjenta, to taka informacja powinna być umieszczona w formularzu dyspozycji. Wiem, że na rozpatrzenie reklamacji bank ma 30-60 dni, ale ja nie składałam reklamacji, tylko wysłałam zapytanie. Przepraszam, że taki długi jest mój wpis, ale ten problem chyba jest ogólnopolski i może jeszcze komuś przyda się rozwiązanie, zwłaszcza w czasie pandemii, kiedy same banki zalecają zdalne załatwianie spraw. Gdzie powinnam się zwrócić, jeśli infolinia banku odpowiada nie na temat, a następnie zwleka z odpowiedzią? Pozdrawiam.

Odpowiedz

Niestety, opisana przez Panią sytuacja zdarza się bardzo często i najczęściej wynika z niewiedzy konsultantów. Osoba upoważniona nie musi pojawiać się w banku - wystarczy, że wpisze Pani jej dane do formularza. Jest tak z prostego powodu - na tym etapie bank nie ma obowiązku sprawdzania tożsamości beneficjenta, musi to zrobić dopiero przy wypłacie pieniędzy. Powoływanie się na Prawo bankowe jest w tym przypadku dużym nadużyciem, bo w ustawie nie ma słowa o tym, że beneficjent musi być obecny przy wydawaniu dyspozycji. Co więcej, w regulaminie Banku Pekao też nie ma takiego zapisu ( patrz: Rozdział 21) !!!!. Może więc Pani skserować art.56 ustawy (http://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU19971400939/U/D19970939Lj.pdf) oraz regulamin Pekao, jeszcze raz udać się do oddziału i stanowczo poprosić o przyjęcie dyspozycji. Jeśli to nie pomoże - warto skorzystać z pomocy Rzecznika Konsumentów. Życzę powodzenia i wytrwałości w tej absurdalnej walce :-)

Odpowiedz

Bardzo serdecznie dziękuję Pani za odpowiedź. Państwa strona internetowa jest bardzo cenna, bo prawo bankowe to dla laika gąszcz przepisów, a duża część Polaków to ludzie "starej daty", którzy czują respekt przed urzędnikami i nie mają siły sami przebić się przez ten gąszcz. Jeszcze raz dziękuję za profesjonalne artykuły.

Odpowiedz

Mój tata zostawił taką dyspozycję w Geting Banku i niestety kazano mi udać się do sądu lub notariusza i dopiero z dokumentem o nabyciu spadku przyjść ponownie. Co mogę zrobić w tej sytuacji? Moją skargę na załatwienie sprawy potraktowano jak reklamację i mam czekać na odpowiedź do 30 dni.

Odpowiedz

Posłużę się cytatem z regulaminu rachunków w Getin Banku:

Wynika z tego, że bank wprowadził Panią w błąd co do wymaganych dokumentów. Można spróbować wypłacić środki raz jeszcze (np. w innym oddziale), powołując się na ten zapis.

Odpowiedz

W jakim terminie bank musi wypłacić spadkobiercy oszczędności z konta zmarłego, po otrzymaniu wszystkich potrzebnych dokumentów. Czy obowiązuje jakiś termin? Czekam już ponad 2 miesiące.

Odpowiedz

Niestety, ustawa nie precyzuje, w jakim terminie bank musi wypłacić kwotę dyspozycji. I niestety, banki tę lukę czasami wykorzystują. Proponuję, aby napisała Pani oficjalną reklamację (najlepiej w oddziale) i zażądała natychmiastowego przekazania środków.

Odpowiedz

Moja mama miała konto w banku pocztowym niestety zmarła a mnie upoważniła na wypadek śmierci i stąd moje pytanie jak mogę się dowiedzieć jaka jest kwota na koncie ponieważ pani wydała dyspozycje przelewu ale powiedziała mi że nie może mi dać zaświadczenia jaka tam jest kwota

Odpowiedz

Niestety, bank może udzielić informacji o saldzie na rachunku zmarłej osoby tylko spadkobiercom. Aby się dowiedzieć, ile mama zostawiła pieniędzy na koncie, musi Pani odwiedzić oddział banku, okazać dowód tożsamości, oryginał aktu zgonu mamy, oryginał prawomocnego postanowienia sądu stwierdzającego nabycie spadku po zmarłym LUB oryginał sporządzonego przez notariusza aktu poświadczenia dziedziczenia. Jeśli więc nie przeprowadziła Pani postępowania spadkowego i nie posiada tych dokumentów, ma Pani prawo tylko do informacji o kwocie dyspozycji. Proponuję, by zapytała Pani w banku, czy na rachunku mamy zostały jeszcze jakieś oszczędności wchodzące w skład masy spadkowej, a następnie założyła sprawę w sądzie o nabycie spadku. Mam nadzieję, że dobrze zinterpretowałam Pani pytanie i moja odpowiedź okaże się pomocna :-)

Odpowiedz

dziekuje pani bardzo mi własnie chodzilo o kwote poniewaz mama upowaznila mnie na 100 % na swoja lokate na wypadek smierci i chcialam miec kwote na papierze żeby poakać moim siostrom jaka to byla kwota

Odpowiedz

Jeśli mama zapisała Pani w dyspozycji 100% środków na lokacie, to właściwie nie ma żadnych przeciwwskazań, żeby bank nie wydał Pani zaświadczenia, jaka to była kwota. W tym przypadku pracownik banku wykazał się nadgorliwością lub nie zapoznał dokładnie z Pani przypadkiem. Może warto spróbować raz jeszcze, argumentując, że zaświadczenie zamierza Pani pokazać w Urzędzie Skarbowym przy wypełnianiu formularza SD-Z2 . Może ten podstęp podziała :-) Ps. Jak na razie takie zaświadczenie nie jest wymagane przez fiskusa, ale kto wie, czy niedługo nie zacznie ?

Odpowiedz

Chce żeby po moje śmierci moja córka wyplacila cale oszczednosci z konta nie dwudziestokrotnosc pensji . Niechce spraw spadkowych i calej tej otoczki z sadem.

Odpowiedz

Niestety nie ma takiej możliwości. Przepisy są jasne i jednoznaczne. Jedyną opcją na przyspieszenie procedur spadkowych wydaje mi się spisanie testamentu i zebranie od pozostałych potencjalnych spadkobierców oświadczeń o rezygnacji ze spadku, ale i tak to sąd będzie rozstrzygał, czy uzna takie dokumenty, czy przyspieszy to postępowanie spadkowe.

Odpowiedz

Czy jeat możliwośc żeby wszystkie zgromadzone śridki na koncie wyplacila jedna osoba , bez spraw spadkowych. Poprostu upowaznia jedna osobe do wszystkiego. Ma wyplacic calos nie dwudziestokrotnosc pensji.

Odpowiedz

Można wskazać jedną osobę, ale bank nie wypłaci jej więcej niż 20-krotność przeciętnego wynagrodzenia w sektorze przedsiębiorstw. Po prostu nie pozwalają na to przepisy.

Odpowiedz

Czy bank może odmówić przyjęcia dyspozycji na wypadek śmierci powołując się na rodo? W bm PKO bp otrzymałem informację, że mogą przyjąć dyspozycję tylko wtedy, gdy osoba uprawniona osobiście złoży deklarację wyrażającą zgodę na przetwarzanie danych osobowych. Jest to nie możliwe bo córka mieszka za granicą. Co mogę w tej sytuacji zrobić?

Odpowiedz

Nie bardzo rozumiemy - chciałeś złożyć dyspozycję w domu maklerskim?

Odpowiedz

Świetnie napisany artykuł wszystko jasno i szczegółowo wyjaśnione językiem zrozumiałym dla każdego. Artykuł bardzo mi pomógł i rozwiał wszelkie wątpliwości w tym temacie. Brawo!

Odpowiedz

?

Odpowiedz

Czy mogę taki zapis zrobić na obligacje skarbowe?

Odpowiedz

Niestety nie - zapis dotyczy środków na koncie osobistym, oszczędnościowym i lokacie.

Odpowiedz

Dziękuję bardzo - czyli pozostaje mi tylko zapis notarialny.Czy tak?

Odpowiedz

Najprawdopodobniej, ale postaramy się to jeszcze sprawdzić i wrócimy z odpowiedzią.

Odpowiedz

Obligacje skarbowe podlegają dziedziczeniu, więc nie musisz nawet robić zapisu notarialnego. Więcej znajdziesz tutaj: https://www.obligacjeskarbowe.pl/faq/

Odpowiedz

Dziękuję za odpowiedź.

Bardzo o to proszę.Serdecznie pozdrawiam

Odpowiedz

Proszę o odpowiedź w związku z sytuacją. Małżonkowie mieli wspólne konto oszczędnościowe. Jeden z nich zmarł. Czy żyjący współmałżonek musi zgłosić do US połowę kwoty zgromadzoną na koncie ?

Odpowiedz

To dość szczegółowa kwestia podatkowa. Proponuję z tym pytaniem zwrócić się do urzędu skarbowego lub banku. Doradcy bankowi stykają się na co dzień z bardzo wieloma sytuacjami i być może będą znali odpowiedź na nurtujące Panią pytanie.

Odpowiedz

dzień dobry,

czy mogę zrobić dyspozycję na koncie (w razie śmierci) na rzecz kliku osób na żonę i dzieci tak aby kwota mogła być podzielona procentowo dla każdego z osobna np. żona 40% a dzieci po 30%?

Odpowiedz

Tak, jest to możliwe. Wówczas trzeba określić maksymalną kwotę, która ma być rozdysponowana między wskazane osoby (np. 100% limitu) i sprecyzować, kto jaki jej procent ma otrzymać, tak jak zrobił to Pan w przytoczonym przez siebie przykładzie.

Odpowiedz

Dzień dobry.

Czy mogę zgłosić do US środki otrzymane na podstawie dyspozycji, a jednocześnie nie rozpoczynając postępowania spadkowego na resztę majątku? Chodzi o to czy mogę postępowanie spadkowe przeprowadzić w dalszej przyszłości, mimo. że teraz zgłoszę te z dyspozycji?

Odpowiedz

Witam! Teraz nie tylko Pan może, co wręcz musi zgłosić fiskusowi kwotę przysporzenia wynikającą z dyspozycji wkładem w terminie 6 miesięcy od daty śmierci posiadacza rachunku. Dyspozycja jest odrębną regulacją od ogólnych zasad dziedziczenia, dlatego aby otrzymać pieniądze z tego tytułu nie musi Pan zakładać sprawy spadkowej.

Z kolei postępowanie spadkowe w sprawie pozostałego majątku może Pan przeprowadzić w dowolnym czasie. Proszę tylko pamiętać, że kwotę otrzymaną w spadku również musi Pan ujawnić fiskusowi, tak więc czeka Pana dwukrotna wizyta w urzędzie? Na szczęście, w obu wypadkach należy wypełnić ten sam formularz - SD-Z2.

Odpowiedz

Bardzo dziękuję za odpowiedź. Właśnie o to mi chodziło. Obawiałem się, że zgłaszając dyspozycję z konta teraz do US, muszę też teraz zrobić resztę spadku. Uspokoiła mnie Pani. Jeszcze raz dziękuję.

Odpowiedz

Czy można założyć taką dyspozycję na córke siostry. Czyli na moją siostrzenię?

Odpowiedz

Niestety, nie. Może Pani wskazać w dyspozycji siostrę, ale córka siostry nie mieści się w kręgu osób uprawnionych do otrzymania zapisu.

Odpowiedz

Niestety nie. Przepisy mówią, że dyspozycja na wypadek śmierci może dotyczyć tylko małżonka, rodzeństwa, rodziców, dziadków, dzieci i wnuków.

Odpowiedz

Zrobiłam w PKO BP 20 lat temu zapis na wypadek śmierci na męża a w razie jego smierci przede mną na 3 siostrzeńcow, czy ten zapi stracił ważność?

Odpowiedz

Zgodnie z obecnymi przepisami może Pani złożyć dyspozycję wyłącznie na rzecz: małżonka, rodzeństwa, rodziców, dziadków, dzieci i wnuków. Niestety, siostrzeńcy nie mieszczą się w tej grupie, dlatego w ich przypadku jedyną drogą na uzyskanie dostępu do Pani oszczędności będzie postępowanie spadkowe przeprowadzone na podstawie sporządzonego przez Panią testamentu.

Odpowiedz

Dzień dobry ,

Czy mogę wyznaczyć zagranicznego beneficjenta wypełniając formularz bankowy do dyspozycji depozytu na wypadek śmierci?

Mieszkam w Polsce, ale osoba, dla której chcę mieć środki z rachunku bankowego na wypadek mojej śmierci, mieszka za granicą. Czy osoba ta musi osobiście stawić się w banku, aby odebrać pieniądze? Jakie opcje są dostępne w tej sytuacji?

Dziękuję

Michael.

Odpowiedz

Witam! Tak, może Pan złożyć dyspozycję na rzecz osoby mieszkającej poza granicami kraju, o ile znajduje się ona w kręgu osób uprawnionych, Niestety, zdalna weryfikacja tożsamości beneficjenta nie jest możliwa, pozostaje tylko wizyta w oddziale. Obecnie jest to na pewno duże utrudnienie, jednak bank musi mieć pewność, że wypłaca pieniądze właściwej osobie :-)

Odpowiedz

Dzień dobry.

Pani Beata.

Bardzo dziękuję za odpowiedź.

Bank, w którym prowadzony jest mój rachunek, wymaga przy wypełnianiu formularza serii i numeru dokumentu tożsamości dla każdego beneficjenta.

Mam nadzieję, że będę miał wiele lat życia, zanim beneficjenci odbiorą pieniądze. Może do tego czasu zdalny dostęp stanie się rzeczywistością.

Cieszę się, że znalazłem Twoją stronę internetową, dostępnych jest wiele interesujących tematów.

Z poważaniem.

Michael.

Odpowiedz

Dzień dobry,

Pani Beato,

Czy jeśli bank dokonał już wypłaty środków na podstawie dyspozycji wkładem na wypadek śmierci jednemu z małżonków - trzeba coś jeszcze zgłaszać do Urzędu Skarbowego ?

Jakiś druk, formularz?

Odpowiedz

Ja również witam! Tak, osoba wskazana w dyspozycji ma pół roku od daty zgonu dysponenta na dokonanie zgłoszenia w urzędzie skarbowym. W tym celu musi wypełnić formularz podatkowy SD-Z2. Warto zwrócić uwagę na ten haczyk - termin 6 miesięcy nie biegnie od daty przekazania środków przez bank, a od dnia śmierci posiadacza rachunku. Sporo osób myli te dwa terminy, na czym oczywiście korzysta skarbówka, która nie tylko ściąga wówczas zaległy podatek, ale też potrafi "dorzucić" do niego karę skarbową. Tak więc lepiej wywiązać się z tego obowiązku jak najwcześniej :-)

Odpowiedz

Co w przypadku, gdy osoba wskazana zmieni dowód osobisty (raz na 10 lat)? Czy należy zaktualizować dyspozycję?

Odpowiedz

Tak naprawdę zależy to od konkretnego banku.W niektórych instytucjach, np. mBanku, nie musi Pan podawać serii i numeru dowodu osoby uposażonej, a w innych - np. pekao, Santander Consumer Banku - jest to informacja obowiązkowa. Dlatego proszę sprawdzić, jak Pana bank rozwiązał tę kwestię i jeśli się okaże, że w dyspozycji musiał Pan podać takie dane, to lepiej je uaktualnić. Chociażby po to, aby bank nie miał pretekstu do przedłużenia procedury wypłaty :-)

Odpowiedz

Minely juz 3 miesiace od czasu zalatwienia sprawy z bankiem zwiazanej zdyspozycja wkladem na wypadek smierci

Pieniedzy nadal nie ma, nie wiadomo nawet ile tych pieniedzy jest poniewaz najwyrazniej jest to wielka tajemnica bankowa.

W banku kaza cierpliwie czekac

Czy to normalne?

Za 2 miesiace trzeba zglosic spadek do skarbowki a tu ani pieniedzy ani nawet potwierdzenia sumy.

Odpowiedz

Witam! Jeśli bank dotąd nie poinformował Pana o kwocie wypłaty, to może Pan powołać się na art. 56 ustawy Prawo bankowe, w którym od 2017 r. roku widnieje zapis, cyt: „W przypadku powzięcia przez bank informacji o śmierci posiadacza rachunku, który wydał dyspozycję wkładem na wypadek śmierci, bank jest obowiązany niezwłocznie zawiadomić wskazane przez posiadacza rachunku osoby o możliwości wypłaty określonej kwoty”. Jak widać, bank tej formalności nie dopełnił, co warto podkreślić w oficjalnej reklamacji. ( https://www.dziennikustaw.gov.pl/D2017000187601.pdf )

Niestety, ani ustawa, ani regulaminy wewnętrzne banków nie precyzują, w jakim czasie banku musi przekazać beneficjentowi pieniądze. Jest jednak oczywiste, że nie może przetrzymywać ich w nieskończoność. Dlatego proponuję, aby wystosował Pan oficjalną skargę, zacytował powyższy zapis i zasugerował, że w razie dalszej zwłoki będzie musiał Pan podjąć odpowiednie kroki prawne. Reklamację proszę przesłać listem poleconym na adres centrali :-))

Odpowiedz

Dzień dobry,

ile czasu ma beneficjent zapisu "na wypadek śmierci" na załatwienie sprawy w banku?

Odpowiedz

Ani ustawa, ani wewnętrzne regulaminy banków nie precyzują tej kwestii. Mówiąc innymi słowy, nie ma jakiegoś ściśle określonego terminu, w którym beneficjent musi zgłosić się do banku, by odebrać pieniądze po zmarłym członku rodziny.

Odpowiedz

Dziękuję bardzo i pozdrawiam.

Odpowiedz

Dzien dobry. Mam dosyc niespotykanie pytanie. Jestem jedynym uprawnionym do wyplaty srodkow z banku po zmarlej mamie: (1)Na podstawie dyspozycji na wypadek smierci (dyspozycja jest wylacznie na mnie) (2)Na podstawie aktu poswiedczenia dziedziczenia (jestem jedynym spadkobierca). Wystapilem do banku o wyplate pieniedzy na podstawie aktu poswiedczenia dziedziczenia. Zaznaczylem, ze nie chce korzytac z dyspozycji na wypadek smierci. Bank twierdzi, ze moze mi wyplacic pieniadze ale wylacznie na podstawie dyspozycji na wypadek smierci. Bank twierdzu ze dopiero jesli kwota mozliwa do wyplaty przekroczy granice to dopiero wtedy wyplaci mi srodki na podstawie aktu posiadczenia dziedziczenia. Czy mam podstawe prawna do wnioskowania o wyplate calej kwoty na podstawie aktu poswiadczenia dziedziczenia, nie chcac tym samym korzytac z dyspozycji na wypadek smierci?

Odpowiedz

A mozna wiedzieć co to dla Ciebie za różnica, jeżeli cała kwota zostanie wypłacona?

Odpowiedz

Witam! mam konto indywidualne, do którego wydałam dyspozycję . Czy jeśli przekształcę je na wspólne, to dyspozycja dalej będzie ważna?

Odpowiedz

Ja również witam! Niestety, nie - Pani dyspozycja zostanie anulowana.

Odpowiedz

Bardzo dziękuję. A jak zamknę konto z dyspozycją, to bank też ją anluluje?

Odpowiedz

Tak, również w tej sytuacji dyspozycja straci ważność :-(

Odpowiedz

Gdzie na stronach banków szukać tych formularzy do złożenia dyspozycji, głównie chodzi mi o Pekao

Odpowiedz

Proszę wejść na tę stronę: https://www.pekao.com.pl/o-banku/stopka/cennik-i-regulamin.html i rozwinąć zakładkę "Konto", a następnie kliknąć "Konto Przekorzystne" :-)

Odpowiedz