Mimo niełatwych czasów fintechy (zwłaszcza te, które funkcjonują od dłuższego czasu) wciąż mają swoich zwolenników. Pierwszym z brzegu przykładem jest oczywiście Revolut, który już dawno przestał być jedynie ciekawostką, a dla wielu klientów jest dziś nieodłącznym towarzyszem zagranicznych podróży (a przy okazji pełnoprawnym bankiem mobilnym z licencją bankową).

Kolejnym rozwiązaniem fintechowym wywodzącym się z Wielkiej Brytanii jest Curve, które oferuje jednak zupełnie inne usługi.

Curve – co to jest?

Curve to brytyjski (a właściwie brytyjsko-irlandzki) fintech oferujący aplikację oraz kartę płatniczą. Nazwa firmy może się wydawać nad Wisłą nieco kłopotliwa, więc dla rozwiania wszelkich wątpliwości warto podać zapis fonetyczny: kərv (lub po prostu „kerw”). Samo słowo „curve” oznacza w języku angielskim „łuk” lub „krzywą”.

Istotą usługi jest pośredniczenie między naszymi kartami wydanymi przez tradycyjne banki a odbiorcą płatności. Curve to zatem pewnego rodzaju nakładka, dzięki której posiadane przez nas karty płatnicze zyskują dodatkowe możliwości.

Oto główne cechy oferty Curve:

- karta fizyczna i wirtualna będąca „hubem” dla innych posiadanych przez nas kart płatniczych (w tym kredytowych) i lojalnościowych,

- aplikacja mobilna do zarządzania portfelem,

- przewalutowanie transakcji zagranicznych po kursie Mastercard,

- moneyback (jego warunki są uzależnione od posiadanego planu).

Curve – opłaty i szczegóły oferty

Oto najważniejsze parametry oferty fintechu:

karta płatnicza

- karta Mastercard

- karta wirtualna

- aplikacja mobilna

- 0 EUR (Curve Standard)

- 5,99 EUR (Curve X)

- 9,99 EUR (Curve Black) / 99,90 EUR za rok z góry

- 17,99 EUR (Curve Metal) / 179,90 EUR za rok z góry

| Dla kogo | pełnoletni posiadacz karty płatniczej wydanej przez bank funkcjonujący w Polsce lub innym kraju EOG |

|---|---|

| Przeznaczenie | codzienne finanse |

| Opłata miesięczna |

|

|---|---|

| Karta |

|

| Bankomaty | 0 EUR w ramach limitu:

2%, min. 2 EUR po przekroczeniu limitu - w planie Standard prowizja dotyczy każdej wypłaty |

| Inne opłaty | 2,5% prowizji za przewalutowanie transakcji dla nadwyżki ponad:

w planie Metal nie jest pobierana prowizja za przewalutowanie 2,5% prowizji za transakcje Curve Fronted (w przypadku Curve Black i Curve Metal bezprowizyjne są transakcje w ramach limitu odpowiednio 1000 i 3000 EUR w miesiącu) 1% prowizji za przewalutowanie w weekendy (dot. walut innych niż EUR, GBP, USD) |

| Rodzaj oferowanego produktu | karta płatnicza |

|---|---|

| Główne składniki oferty |

|

| Usługi dodatkowe |

|

| Płatności mobilne |

|

| Kanały obsługi klienta | czat, e-mail |

|---|---|

| Język obsługi | angielski |

Curve Standard, X, Black, Metal

Fintech oferuje cztery opcje – Curve Standard, Curve X, Curve Black i Curve Metal – z czego trzy ostatnie wiążą się ze stałą, miesięczną opłatą.

Curve Standard

Curve Standard, czyli opcja bez miesięcznych opłat, jest przeznaczona dla biernych użytkowników usługi lub tych, którzy dopiero rozpoczynają korzystanie z Curve. W jej ramach otrzymujemy kartę do płatności w sklepach stacjonarnych i online, którą możemy płacić praktycznie w dowolnej walucie (Curve obsługuje ich ponad 150). To jedyny plan, w którym musimy liczyć się z kosztem wydania i dostawy plastiku.

Transakcje bez przewalutowania możemy wykonywać bez żadnych opłat. Z kolei dodatkowa prowizja za transakcje zagraniczne jest pobierana dopiero po przekroczeniu określonej równowartości w 30-dniowym okresie.

Karta może służyć również do wypłat gotówki z bankomatów w kraju i za granicą. W planie Standard takie operacje są zawsze płatne.

W darmowej taryfie do portfela Curve możemy dodać maksymalnie 3 karty płatnicze.

Curve X

Alternatywą dla darmowej wersji jest Curve X. W zamian za comiesięczną opłatę użytkownicy otrzymują kartę z wyższym limitem transakcji zagranicznych oraz pewną pulą darmowych wypłat gotówki z bankomatów.

W Curve X możemy przypisać do portfela już nie 3, a 5 kart bankowych. Warto więc zastanowić się nad płatną opcją, jeśli mamy zamiar korzystać z usługi bardziej aktywnie.

Curve Black

Trzecią opcją jest pakiet Curve Black. W jego cenie otrzymujemy przede wszystkim jeszcze wyższy limit transakcji zagranicznych oraz bezprowizyjnych wypłat z bankomatów. W Curve Black nie obowiązuje maksymalna liczba kart możliwych do dodania.

Curve Metal

Dla najbardziej wymagających udostępniana jest wersja Curve Metal. Wyróżnikiem najdroższego planu jest metalowa karta.

Plan charakteryzuje się najwyższymi limitami wypłat z bankomatów w Polsce i za granicą oraz brakiem prowizji za przewalutowanie.

Jak to zwykle bywa w przypadku produktów z kategorii premium, posiadacze karty Curve Metal zyskują także dostęp do priorytetowej obsługi klienta oraz saloników lotniskowych.

Oto podsumowanie opłat i limitów związanych z obowiązującymi planami taryfowymi:

| Curve Standard | Curve X | Curve Black | Curve Metal | |

|---|---|---|---|---|

| Opłata miesięczna | 0 EUR | 5,99 EUR | 9,99 EUR (lub 99,90 EUR / rok) | 17,99 EUR (lub 179,79 EUR / rok) |

| Wydanie fizycznej karty | 5,99 EUR | 0 EUR | ||

|

Maksymalna liczba kart w portfelu |

3 | 5 | bez limitu | |

| Prowizja od transakcji Curve Fronted | 2,5% wartości transakcji | 2,5% wartości transakcji powyżej limitu 1000 EUR / mies. | 2,5% wartości transakcji powyżej limitu 3000 EUR / mies. | |

|

Miesięczny limit bezprowizyjnych transakcji zagranicznych (z przewalutowaniem) |

250 EUR | 1000 EUR | 200 EUR | bez limitu |

|

Miesięczny limit bezprowizyjnych wypłat z bankomatów (2% , min. 2 EUR powyżej limitu) |

prowizja od każdej wypłaty | 300 EUR | 500 EUR | 1000 EUR |

Jak działa Curve i co oferuje?

Poniżej poszczególne elementy oferty fintechu.

Karta wirtualna i fizyczna Mastercard

Podstawą korzystania z Curve jest karta Mastercard. To właśnie jej zadaniem jest zastępowanie podczas zakupów wszystkich innych kart płatniczych posiadanych przez użytkownika.

Front karty Curve zawiera jedynie symbole informujące o wydawcy oraz funkcji płatności zbliżeniowych. Jej numer, termin ważności i kod zabezpieczający znajdują się na rewersie.

Cyfrowym odpowiednikiem plastiku jest karta wirtualna, którą możemy płacić, jeszcze zanim przesyłka do nas dotrze.

Aplikacja Curve

Zarządzanie portfelem Curve umożliwia aplikacja mobilna. Z jej poziomu możemy dodać kartę płatniczą i lojalnościową, sprawdzić historię transakcji, zmienić ustawienia (w tym dotyczące posiadanego planu) oraz nawiązać kontakt z obsługą.

Przewalutowanie transakcji zagranicznych

W przypadku transakcji w walucie innej niż waluta karty podpiętej do Curve, fintech samodzielnie dokona przewalutowania po kursie Mastercard. Ewentualne dodatkowe prowizje zależą od konkretnego planu, dnia tygodnia oraz tego, czy płatność mieści się w przysługującym użytkownikowi limicie.

Curve Fronted – karta kredytowa w portfelu Curve

Do portfela Curve można dodać nie tylko kartę debetową, ale również kredytową – w ten sposób pośrednio zrealizujemy transakcje płatnicze z rachunku kredytówki.

Ponadto możemy płacić w ten sposób także u sprzedawców, którzy co do zasady nie akceptują płatności kartą kredytową. Aby jednak było to możliwe, musimy wcześniej włączyć opcję Curve Fronted w ustawieniach aplikacji.

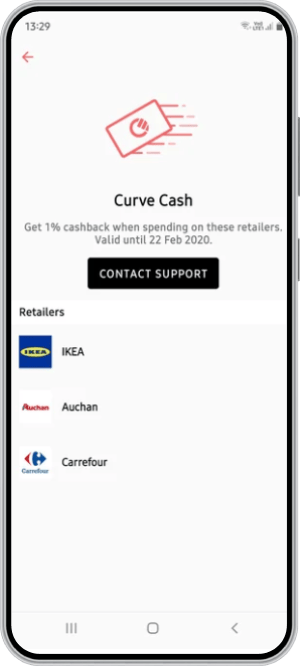

Curve cashback – zwrot za płatności

Curve przyznaje użytkownikom droższych planów zwrot za wydatki, który trafia na wirtualną kartę Curve Cash, zasilając ją w formie punktów. Korzystający z wersji Black i Metal mogą wybrać odpowiednio 3 lub 6 sprzedawców, u których zwrot będzie przysługiwał bez żadnych ograniczeń czasowych.

Go Back in Time

Transakcje wykonane za pośrednictwem Curve można (już po fakcie) przypisać do rachunku innej karty niż tej, która została rzeczywiście użyta w momencie zakupu. Płatność jest zwracana, a następnie Curve obciąża inną wskazaną przez użytkownika kartę.

Korzystanie z funkcji Go Back in Time może być ograniczone limitami zależnymi od posiadanego planu.

Anti-Embarrassment Mode i Smart Rules

Kolejne funkcje to:

- możliwość ustawienia kart wspierających (Anti-Embarrassment Mode) w sytuacji, gdy transakcja kartą wskazaną w danym momencie jako główna jest odrzucona (np. z powodu braku wystarczających środków) oraz

- Smart Rules, czyli funkcja umożliwiająca wydanie polecenia, by zakupy z danej kategorii lub na kwotę przewyższającą określoną sumę były realizowane z rachunku konkretnej karty w portfelu Curve.

Płatności mobilne

Kartę Curve (również wirtualną) można podpiąć pod mobilne portfele Google Pay i Apple Pay. Możliwe są też płatności zegarkiem (Garmin Pay, Swatch Pay) i opaską (Fitbit Pay).

Użytkownicy smartfonów od Huawei mają do dyspozycji płatności Curve Pay, w których do płacenia telefonem wystarczy sama aplikacja fintechu.

Fintech współpracuje z producentami gadżetów do płatności zbliżeniowych, w tym np. pierścieni czy breloków. Z ofertą można się zapoznać na stronie Curve, zyskując także zniżkę na zakup wybranego gadżetu.

Kto może skorzystać z Curve?

Oferta Curve przeznaczona jest dla posiadaczy dowolnych kart płatniczych wydanych przez banki funkcjonujące na terytorium EOG. Wymagana jest pełnoletność oraz pełna zdolność do czynności prawnych.

Nie ma możliwości posiadania więcej niż jednego profilu w Curve.

Curve – promocje

Curve proponuje nowym użytkownikom premię za wypróbowanie usługi:

Jak zacząć korzystać z Curve? Rejestracja i aktywacja

Rejestracja w Curve możliwa jest jedynie zdalnie. Po wejściu na stronę Curve należy zeskanować telefonem kod QR umożliwiający pobranie aplikacji mobilnej.

Proces rejestracji może się wiązać z etapem weryfikacji tożsamości z wykorzystaniem zdjęcia dokumentu tożsamości (dowodu osobistego lub paszportu) i twarzy.

- Opłaty i prowizje (obowiązujące od 14 listopada 2023 r.)

- Warunki korzystania z Curve

- Opłaty i prowizje

Komentarze i opinie

(255)Dzień dobry,

próbuję bezskutecznie doszukać się odpowiedzi na nurtujące mnie pytanie, proszę więc o podpowiedź:

Mam kartę wielowalutową Visa w ING (PLN spięta z kontem w EUR). Jak zachęcić Curve, żeby przy płatności za granicą w EUR pobierało kwotę z konta walutowego a nie przeliczało z PLN? Czy trzeba zmienić walutę karty z PLN na EUR kiedy jest się za granicą?

I przy okazji jeszcze jedno pytanie - jeżeli płacę za granicą np. w CZK, na niektórych terminalach pojawia się pytanie o wybór waluty do rozliczenia płatności. Co jest bardziej korzystne? Wybrać PLN czy walutę lokalną?

Z góry dziękuję i pozdrawiam

Filip

Odpowiedz

Dzień dobry. Zmiana w aplikacji waluty karty na EUR powinna pomóc. Jeśli ustawiona waluta nie jest zgodna z walutą transakcji, to dla Curve jest to jednoznaczny sygnał do dokonania przewalutowania. Gdy natomiast mamy zgodność walut, to jest szansa, że środki zostaną pobrane bez przewalutowania z konta w EUR.

Osobiście staram się unikać przewalutowania przez terminal. Dzięki temu dokonuje go bank lub inna instytucja, której jestem klientem – stosowane przez nie warunki przewalutowania przynajmniej są mi znane ;)

Odpowiedz

Dziękuję bardzo za odpowiedź.

Pozdrawiam i życzę miłego dnia.

Odpowiedz

Płacąc curve z podpiętą kartą debetową w pln czy zapłacimy prowizję bankowi za przewalutowanie transakcji, jeśli toip dla tej karty przewiduje taka opłatę? Nigdzie nie jest to jasne powiedziane.

Odpowiedz

Nie zapłacimy, gdyż przewalutowania dokonuje Curve, a nie bank. Z rachunku karty debetowej w PLN pobrane są środki w PLN już po dokonaniu przez Curve przewalutowania.

Opłata za przewalutowanie zostanie przez bank pobrana, jeśli zapłacimy kartą debetową w PLN w obcej walucie bezpośrednio, czyli bez pośrednictwa Curve – bo wtedy to bank dokonuje przewalutowania.

Odpowiedz

Curve nie działa z Lidl pay, porażka

Odpowiedz

Założyłem konto z linku, otrzymałem karte curve (blue), zapłaciłem tą kartą za zakupy na łączną kwotę około 500 zł, a zwrotu na konto żadnego nie otrzymalem. Czy ta promocja nadal trwa? Jeśli tak, co jeszcze powinienem zrobić, by to 10 funtów otrzymać?

Odpowiedz

Otrzymałem potwierdzenie, że ta promocja: https://www.najlepszekonto.pl/10-funtow-dla-nowych-uzytkownikow-moneyback-curve wciąż obowiązuje.

Jeśli spełniłeś wszystkie jej warunki, a wciąż czekasz na premię (pamiętaj, że termin jej przyznania nie jest niestety precyzyjnie określony), to skontaktuj się z supportem Curve.

Odpowiedz

?

Odpowiedz

Dzisiaj ściągnęłam aplikację i zarejestrowałam się. Wszystko przeszłam jak powinno być, krok po kroku przy rejestracji, niestety na koniec rejestracji dostałam informację, "że mamy problem z weryfikacją skontaktuj się z pomocą techniczną, być może będziemy w stanie Ci pomóc". Co dalej? napisałam do pomocy technicznej, że mam problem z aplikacją, ale nadal nic nie działa. Boję się teraz o swoje pieniądze na koncie. Podałam swoje dane, zrobiłam skan dokumentu i podpięłam obecną aktualną kartę debetową jak to było w kolejnym kroku przy rejestracji. W między czasie dostałam 2 wiadomości na sms-a z informację o kodach do weryfikacji CURVE, ale kody się różnią. Proszę o pomoc.

Odpowiedz

Pojawienie się dwóch kodów do weryfikacji może wynikać z faktu, że próbowałaś dwa razy dokonać weryfikacji i system zareagował na każdą z nich wysyłając kod.

Odpowiedz

Ok, rozumiem, ale bardziej mi zależy na pierwszej części mojego maila tzn. zostałam błędnie zweryfikowana i mam nieaktywną aplikacje. Co mam dalej robić? Na tą chwilę te kody nie są mi przydatne ponieważ aplikacja nie działa. Jak już pisałam niepokoję się ponieważ podałam wszystkie moje dane łącznie z numerami karty debetowej. Co mam teraz zrobić? Czy na nowo spróbować się zarejestrować? Czy system mnie przepuści?

Odpowiedz

W kwestiach technicznych związanych z rejestracją nie ma innego wyjścia, jak kontakt z Curve. Sugeruję użycie formularza: https://curve.kustomer.help/contact/contactcurveuk-SJPrbe6O5

Kluczowe będzie uzyskanie odpowiedzi na pytanie, co było przyczyną błędnej weryfikacji i co możesz zrobić, by ją ukończyć.

Jeśli zdołałaś dodać już kartę debetową do portfela, a nie masz obecnie dostępu do aplikacji, nie zaszkodzi poprosić o jej usunięcie z Curve do czasu wyjaśnienia kwestii z weryfikacją. Nie obawiałbym się jednak przesadnie o pieniądze – to, że portfel nie jest aktywny, nie oznacza, że dokumenty i dane wiszą "w próżni" i nie są zabezpieczone tak samo, jak w przypadku działających kont.

Gdyby po pewnym czasie nie udało się niczego załatwić, ostatecznym krokiem będzie wniosek o usunięcie konta – wykorzystaj w tym celu powyższy formularz i wybierz opcję Account management / Cancel account jako Topic.

Odpowiedz

Dziękuję za pomoc?.

Spróbuję postąpić wg. powyższych wskazówek.

Odpowiedz

Dodam tylko, że też obsługuje Xiaomi Pay więc zegarki obsługujące te płatności działają. Żeby się zabezpieczyć przed przypadkowym wybraniem gotówki z bankomatu za pomocą karty kredytowej (którą mam ustawioną jako główną) wykorzystałem "Smart Rules" i ustawiłem dla gotówki kartę debetową. Jak dla mnie drugie obowiązkowe ustawienie przy podpiętej karcie kredytowej jako głównej to "Anti-Embarrassment Mode", jeżeli ktoś nie akceptuje kredytowych to z automatu potrąci mi z debetowej (1,5% za Curve Fronted nie chce płacić i nie uruchamiałem).

Odpowiedz

Mam starą niebieską kartę Curve w planie darmowym, ale część kart debetowych/kredytowych mi się zmieniła. Niestety, Curve Black, który umożliwia podpięcie dowolnej ilości kart trzeba trzymać minimum pół roku. Szkoda, liczyłem na to, że ew. zapłacę przez miesiąc te 10euro i wrócę do standardu ;) Cóż, w praktyce mój Curve pozostanie jedynie dobrym wspomnieniem, bo w wersji darmowej stracił swoją funkcjonalność, a płacienie 45-50 zł miesięcznie (540-600 zł rocznie), gdy się nie robi płatności za granica nie ma sensu (nasze bankowe promki są mniej warte niż koszty Curve Black)

Odpowiedz

Jak wygląda zmiana pinu do karty, i czy jest płatne?.

Odpowiedz

Zmiana PIN-u jest możliwa w bankomacie, który oferuje taką opcję. Takiej operacji nie znajdziemy w wykazie opłat, więc możemy założyć, że jest ona darmowa.

Odpowiedz

Witam, Po zarejestrowaniu karty wirtualnej Curve Standard i dodaniu jej do aplikacji Mi Fittnes wszystkie płatności zbliżeniowe smartwatchem przebiegały bezproblemowo jednak po otrzymaniu po dwóch tygodniach karty fizycznej Curve Standard próbowałem ją aktywować w bankomacie PKOBP jednak po trzech próbach wpisania PINu karta została zablokowana (prawdopodobnie podałem ponad limit nieprawidłowy PIN)... W związku z tym mam trzy pytania: 1. czy karta zostanie automatycznie odblokowana i ewentualnie po jakim czasie, 2. czy aktywacja fizycznej karty powinna być przeprowadzona w terminalu sklepu czy bankomacie, 3. skąd pobrać pin do uruchomienia karty fizycznej

Odpowiedz

PIN do karty ustala się na etapie rejestracji w Curve, więc od samego początku zależy on od użytkownika. Karta fizyczna, która do Ciebie trafiła, była zabezpieczona ustawionym przez Ciebie PIN-em. PIN możemy sprawdzić w aplikacji (Account -> Card details -> See card PIN).

Trzykrotne wprowadzenie błędnego PIN-u najprawdopodobniej oznacza konieczność zamówienia kolejnej karty. Aby to zrobić, we wspomnianym menu Account należy tym razem wybrać Manage i Replace card.

Odpowiedz

Dziękuję bardzo za pomoc. Pewno będzie to najlepsze rozwiązanie.

Odpowiedz

Wielka szkoda że nie ma tej aplikacji w jezyku POLSKIM. Jestem z pokolenia o małej znajomości jezyka angielskiego a wydając pieniądze chce miec 101% pewnośc że wiem co robię i co naciskam.

Czy nie można wykonać spolszczenia tej aplikacji.

Odpowiedz

2500 zł limitu jak go zwiększyć i czy on obowiązuje na miesiąc?? Zaczynając od pierwszego dnia miesiąca

Odpowiedz

To limit dzienny, który obowiązuje nowych użytkowników. Jedynie Curve ma możliwość ich zwiększenia, wiec konieczny będzie kontakt z obsługą. Oczywiście podstawowym warunkiem jest przejście pełnej weryfikacji tożsamości.

Odpowiedz

Czy dalej warto korzystać z Curve skoro od 10 czerwca 2023 będą takie limity i opłaty:

"We’re changing the way we handle business funding cards. We are changing our terms of service to allow all our customers to make the most of Curve. We’re introducing new monthly fee-free limits to all of our customers who want to use a Business card on their personal plan. These new changes come into effect on 10 June 2023.

Tier - Fee - Fee free monthly limit

Curve Metal - 1.5% transaction fee - €1,500

Curve Black - 1.5% transaction fee - €1,000

Curve X - 1.5% transaction fee - €500

Curve - 1.5% transaction fee - €100"

Odpowiedz

Czy warto, to zależy od indywidualnej oceny. Faktem jest, że z biegiem czasu warunki korzystania z Curve zmieniły się niestety na niekorzyść. Akurat ta zmiana wydaje mi się stosunkowo mało uciążliwa, bo nowe limity bezpłatnych transakcji dotyczą jedynie kart firmowych dodanych do portfela – choć zgoda, że w przypadku najtańszych planów nowy limit jest tutaj bardzo ograniczony.

Odpowiedz

Jak działa Curve cashback?

używam karty ponad miesiąc, i nie zauważyłam żadnego zwrotu ani przyznanych punktów na karcie z tytułu dokonanych płatności kartą

Gdzie to sprawdzić?

Odpowiedz

Zwrot powinien trafić na Curve Cash w formie punktów. Jeśli ich tam nie ma, skontaktuj się z Curve i spytaj o przyczynę.

Odpowiedz

Dzień dobry, napisałeś:

Jeśli natomiast podepniesz tę samą kartę do aplikacji Curve, a do opłacenia rachunku za posiłek użyjesz fizycznej karty wydanej przez ten fintech, z Twojego konta zniknie prawie dokładnie równowartość płatności przewalutowana na polskie złote po korzystnym kursie Mastercard.

Czy to znaczy, że płatność z korzystnym przewalutowaniem musi być zrealizowana plastikową (fizyczną) kartą Curve i nie dzieje się tak w przypadku płatności mobilnej, np. podłączając kartę wirtualną Curve do aplikacji GooglePay?

Dziękuję

Odpowiedz

Powyższe to tylko przykład – wskazałem na kartę fizyczną, by go nie komplikować kwestią dodatkowego podpinania karty Curve do mobilnego portfela. Oczywiście, wirtualna karta Curve podpięta do Google Pay zadziała tak samo, warunki transakcji będą równie korzystne ?

Odpowiedz

Dziękuję

Odpowiedz

Jeszcze jedno pytanie- czy można podpiąć fizyczną revolut debetową pod curve? Jeśli ma się na rewolucie PLN i płaci się w Polsce, to nie będzie żadnych opłat, prawda? Dziękuję

Odpowiedz

Tak, można dodać kartę Revolut, sam to testowałem. Jeśli nie ma przewalutowania, nie powinno być też opłat.

Odpowiedz

Zarejestrowałam się, wylogowalam z aplikacji, a gdy znów chcę się zalogować, pojawia się strona startowa do rejestracji, nie mam jak się zalogować na swoje już istniejące konto. Czy znają Państwo rozwiązanie tego problemu? A poza tym, czy są jeszcze inne warunki do spełnienia by dostać 10 gbp? Nie było ich widać na koncie po otwarciu. Dziękuję

Odpowiedz

Spróbuj odinstalować aplikację i zainstalować ponownie. Po otwarciu powinnaś widzieć zarówno opcję rejestracji, jak i zalogowania do istniejącego konta. Jeśli problem będzie się powtarzał, pozostaje kontakt z Curve.

Do otrzymania premii 10 GBP należy zarejestrować się, zawnioskować o wydanie karty fizycznej i aktywować ją, a także w ciągu 14 dni od rejestracji wydać kartą plastikową lub wirtualną w sumie min. 10 GBP. Szczegóły: https://www.najlepszekonto.pl/10-funtow-dla-nowych-uzytkownikow-moneyback-curve

Odpowiedz

Dokonałam dwóch transakcji za granicą kartą curve i każdą następną transakcję mi odrzuca. Nie przekroczyłam limitu miesięcznego.

Odpowiedz

Najprostszą przyczyną może być brak środków na rachunku karty, którą wskazałaś do płatności. Jeśli to nie to, skontaktuj się z Curve.

Odpowiedz

Mam pytanie bo założyłem konto zapłaciłem za kartę w aplikacji podpiąłem karte Banku Polskiego i jak chce płacić to odzuca płatność i pobrało płatność podwójnie! Dodam że dodałem karte do google pay. Czy to będzie działać dopiero jak przyjdzie karta plastikowa i wykonam pierwsza tranzakcje

Odpowiedz

Muszę się upewnić. Czy dobrze rozumiem, że:

1. Dodałeś do portfela Curve kartę płatniczą od PKO BP.

2. Następnie kartę wirtualną Curve dodałeś do Google Pay (na kartę fizyczną wciąż czekasz).

3. Płatność Google Pay z wirtualnej karty Curve została odrzucona?

Napisz jeszcze proszę, gdzie widzisz, że płatność została podwójne pobrana? W historii rachunku PKO? W aplikacji Curve? W obu miejscach?

Odpowiedz

Tak karte wirtualna dodałem do google pay i pod nią podpięłem PKO i jak chce zapłacić telefonem ( karta curve ) to jest odrzucenie transakcji a karta PKO można zapłacić normalnie

Odpowiedz

Pobranie podwójne było zapisane w PKO ale to co miało być pobrane przez karte Curve to dziś bank PKO oddał :)

Odpowiedz

Komunikacja na linii bank - Curve może być opóźniona w przypadku zwrotów, ale ważne, że koniec końców go otrzymałeś. Jeśli problem z odrzuceniem płatności będzie się powtarzał, spróbuj zapytać Curve o przyczynę.

Jeszcze jedno – oczywiście karta PKO została zweryfikowana w Curve, tak?

Odpowiedz

Tak chyba ze mogę ją usunąć i ponownie dodać

Odpowiedz

Nie zaszkodzi spróbować ?

Odpowiedz

Dziś próbowałem zapłacić i znów usłyszałem w kasie odrzucono zakuje tylko tych 23 złotych za kartę bo już jestem zdesperowany ta oferta

Odpowiedz

Witam

Dużym minusem o którym nie przeczytacie jest fakt, że za free można podpiąć jedynie max 2 karty. Za więcej trzeba miesięcznie becelować wybierając odpowiedni plan.

Odpowiedz

Masz 100% racji co do tego ograniczenia. Piszę o tym w opisie darmowego planu i w tabeli porównawczej, a w sekcji z recenzją przyznaję, że możliwości darmowego planu są mocno okrojone.

Odpowiedz

Czy można zmieniać te 2 karty dowolnie czy te, które ustawi się na początku, są już na zawsze?

Odpowiedz

I drugie pytanie - czy można mieć przypiętą kartę wirtualną z mbanku? Nie mam tam fizycznej karty. Dzięki!

Odpowiedz

Można zmieniać dowolnie – usuwać dotychczasowe i dodawać nowe.

Odpowiedz

Powinno się udać, bo karta wirtualna w mBanku (poza tym, że nie istnieje fizycznie) ma wszystkie cechy karty płatniczej. Trzeba tylko spisać jej dane z aplikacji mBanku (numer, datę ważności i kod CVV2).

Odpowiedz

Proszę o informację - czy można z aplikacji Curve przelać środki na inną kartę lub konto. Akurat omylnie wpłaciłem na curve pieniądze.

Odpowiedz

Curve nie gromadzi żadnych środków, więc nie ma technicznej możliwości, by wpłacić na niego pieniądze. Być może jednak coś źle rozumiem. Mógłbyś dokładnie opisać, co rozumiesz przez "omyłkową wpłatę"?

Nie można zlecić przelewu z portfela Curve – kiedyś co prawda istniała funkcja Curve Send polegająca na możliwości przesłania środków do innego użytkownika Curve, ale nie jest już ona dostępna.

Odpowiedz

Proszę mi powiedzieć czy do nowego planu otrzymam nową kartę czy pozostanie Curve X?

Odpowiedz

Czy zmiana planu z Curve X na Curve Standard wiąże się z dodatkowymi opłatami prócz 5 GBP za przesłanie karty?

Odpowiedz

Nie. Curve informuje jedynie, że jeśli dokonasz takiej zmiany, będziesz korzystał z planu X aż do końca miesięcznego cyklu rozliczeniowego; od kolejnego cyklu będzie już obowiązywał plan Standard.

Odpowiedz

Bardzo dziękuję.

Odpowiedz

na jaki adres pisac o problemie braku fizycznej karty ktora 2 razy obiecywali Robot tego nie zalatwi a wofole to podwaza ich wiarygodnosc instytucji finansowej. Jak na tym czacie wywolac pracownika. Czy moze tylko w odpowiednich godzinach??

Odpowiedz

U mnie ostatnio zadziałał taki scenariusz – na czacie napisałem samo Hello, potem robot poprosił o podanie adresu mailowego, a następnie sam przekazał sprawę żywemu pracownikowi. Widzę, że aktualnie czatbot prosi od razu o wybór tematu rozmowy.

W razie niepowodzenia skorzystaj z tego formularza kontaktowego: https://curve.kustomer.help/contact/contactcurveuk-SJPrbe6O5

Odpowiedz

Dzieki ale w aplikacji nie ma mozliwosci wpisac cokolwiek tylko wybierac pozycje zupelnie nie pasujace. Natomiast w tym formularzu ktory wczesniej widzialem musialem nawypisywac rozne glupoty aby w ostatniej rubryce wpisac o co mi chodzi. Kontekt z nimi jest tragiczny

Odpowiedz

Proszę o informację w jaki sposób zamknąć konto Curve?

Odpowiedz

Wystarczy wejść w menu Account i wybrać opcję widoczną na samym dole (Cancel account). Posiadacze planów Black i Metal powinni wyrazić taką wolę podczas kontaktu z supportem w aplikacji.

Odpowiedz

Bardzo dziękuję!

Odpowiedz

Proszę mi powiedzieć czy do nowego planu dostanę nową kartę czy pozostanie Curve X?

Odpowiedz

Karta pozostanie ta sama niezależnie od tego, na jaki plan przejdziesz (niższy czy wyższy).

Odpowiedz

Czekam juz trzy tygodnie na dostarczenie karty i nadal jej nie otrzymałam. Jak moge sprawdzić co się dzieje z zamówioną kartą?

Odpowiedz

Kontaktowałaś się z supportem Curve?

Odpowiedz

Własnie teraz napisałam na chat wiadomość. Odpisał bot ze odpowiedzą w ciągu 3-5 dni. Prosił o podanie ponownie danych do wysyłki karty

Odpowiedz

Trzymamy kciuki, by tym razem karta do Ciebie dotarła!

Odpowiedz

Jeśli chodzi o wypłaty z bankomatów to u mnie nie widzę opłat na wyciągu z kredytówki. O ile mieścimy się w limicie Curve 800 zł miesięcznie, to IMO można wypłacać gotówkę z kredytówki bez prowizji. Zresztą ten sam trick działa również z revolutem.

Podobnie z Euronetami, może używałem tylko jakich bankomatów niskoprowizyjnych? Wypłacałem gotówkę w kilku bankomatach Euronet i prowizji też nie naliczono. Może coś się zmieniło w tej sieci ostatnimi czasy?

Odpowiedz

Może to zależeć od tego, jak bank, który wydał kredytówkę, podchodzi do transakcji wykonanych za pośrednictwem Curve.

Osobiście testowałem to (choć dość dawno) na przykładzie karty Citibanku podpiętej do Curve. Akurat Citi jest wyczulone na punkcie tzw. transakcji szczególnych. W efekcie zarówno wypłata gotówki z bankomatu, jak i doładowanie Revoluta skończyło się pobraniem prowizji. Dodam, że informacja o opłacie pojawiła się w historii transakcji (w apce Citi) z kilkudniowym opóźnieniem.

Odpowiedz

To możliwe, sprawdziłem wyciągi, opłat nie znalazłem. Kredytówki używam z ING.

Odpowiedz

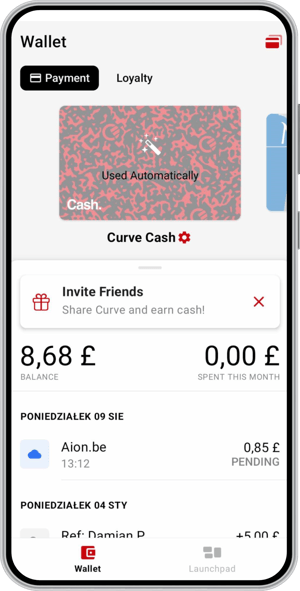

Witam. Założyłem konto Curve i od razu podpiąłem ją pod płatnośc Mi Band6 dane wziąłłem z karty wirtualnej Curve a karta z której schodzą płatności jest Visa z ING. Teraz mam parę pytań po pierwsze na wirtualce jest Used automatically co to oznacza i czy można to wyłączyć?, po drugie czy jak przyjdzie plastik to musze w moim Mi Bandzie zmienić dane z wirtualki na dane z plastiku? , po trzecie placąc pobiera z tej karty na której jest znaczek Curve ?

Odpowiedz

1. Used Automatically na Curve Cash oznacza, że domyślnie to właśnie ta "karta" zostanie obciążona w przypadku, gdy znajdują się na niej środki wystarczające na pokrycie transakcji. Opcję można wyłączyć, klikając na ikonkę zębatki, a następnie odznaczając tę funkcję.

2. Nie musisz niczego zmieniać, gdyż karta fizyczna to plastikowy odpowiednik karty w aplikacji i ma te same dane.

3. Tak, znaczek Curve wskazuje na kartę, która w danej chwili ma zostać obciążona – oczywiście pod warunkiem, że na rachunku tej karty są wystarczające środki. W ustawieniach możesz wskazać następne karty w "kolejce" (Anti-Embarrassment Mode).

Odpowiedz

Panie Michale dziękuję za profesjonalne podejście do sprawy i wyczerpującą odpowiedź.

Odpowiedz

Witam.

mam telefon Huewei y70 który nie może mieć google pay stąd namówiono mnie na kartę curve ,zainstalowałem ap.curve ale zbliżeniowo telefon nie zadziałał chyba ,że trzeba poczekać na kartę lub coś nie do końca ustawiłem w aplikacji proszę o pomoc .

Odpowiedz

W tej sytuacji pozostaje czekać na kartę fizyczną i wykonywać transakcje bezpośrednio przy jej użyciu.

Odpowiedz

dzięki za całościowy artykuł ,wiadomości są przydatne ,wnioski wyciągnięte a telefonem w końcu zacząłem płacić, pewno trudności powstawały z kiepskiej znajomości języka ale podobno w przyszłości aplikacja ma być w języku polskim. pozdrawiam

Odpowiedz

Witam. Jak zmienić kartę na standard.

Odpowiedz

Aby zmienić plan na niższy, należy wybrać Account (w menu w prawym dolnym rogu), następnie Manage your plan i Downgrade your plan.

Odpowiedz

Witam.

za nim przyjdzie karta to można płacić zbliżeniowo telefonem a jeżeli nie to jaki jest następny krok .

Odpowiedz

Można. Zanim dotrze do Ciebie karta fizyczna, możesz dodać kartę wirtualną do Google Pay / Apple Pay.

Odpowiedz

mam telefon Huawei nowa y70 i jak powiedzieli z serwisu te modele nie obsługują Google pay czyli aplikacjii bankowych też ,sprawdziłem to fizycznie ,jedynym ratunkiem w celu płacenia telefonem zbliżeniowo jest właśnie Curve. Ale ja już wszystko zainstalowałem i nic z tego ,czekam na kartę jak dojdzie to ją uaktywnimy i zobaczymy co dalej ,chyba ,że robię coś nie tak stąd prośba o pomoc.

Odpowiedz

Obecnie przy zakładaniu konta Curve nie ma możliwości wyboru darmowego planu Standard, co nieco mnie zaskoczyło. Musiałam wybrać płatny plan X. Być może jest to zabieg celowy i pierwsza opłata za plan X w przypadku zmiany planu na Standard zostanie przeznaczona na opłatę za wysyłkę karty (opłata ta obowiązuje tylko w planie Standard). Czy z poziomu aplikacji da się zmienić plan na niższy? Słabo rozumiem angielski i musiałam się nieźle naszukać tej opcji. Wydaje mi się, że się udało, ale muszę poczekać miesiąc, żeby się przekonać na 100%. Obawiam się też, że mogą mi ponownie naliczyć opłatę miesięczną za plan X.

Odpowiedz

Sam jestem zaskoczony. Darmowy plan wciąż jest w ofercie i właściwie powinnaś móc go wybrać. Może Curve uznaje, że skoro i tak musisz (w darmowym planie) ponieść koszt wysyłki karty, to może lepiej dla Ciebie udostępnić za tę samą cenę plan X z "darmową" wysyłką, z którego będziesz mogła po miesiącu zrezygnować?

Tak, w aplikacji można zmienić plan na niższy i prawdopodobnie już to zrobiłaś ? Nie powinnaś ponieść z tego tytułu żadnych konsekwencji, poza tym, że nie otrzymasz zwrotu środków za niewykorzystany czas korzystania z planu X – to dlatego, że, jak słusznie zauważyłaś, z pobranej opłaty Curve zrekompensuje sobie koszt wysyłki karty.

Odpowiedz

Proszę podpowiedzieć w którym miejscu w aplikacji jest zmiana tej opcji.

Odpowiedz

W menu Account (prawy dolny róg) należy wybrać opcję Manage your plan. Następnie na dole listy będzie opcja Downgrade your plan. Naturalnie nie będzie ona widoczna dla użytkowników Curve Standard, w ich przypadku w grę wchodzi jedynie Upgrade.

Odpowiedz

Zgodnie z wcześniejszą informacją, jeżeli do 28 lipca zadeklaruje się chęć przejścia ze standardowej Curve na kartę CurveX to opłata przez rok miała wynosić 1,99 funta. Tymczasem już drugi raz zostałem obciążony kwotą 4,99 euro. Próbowałem pisać do nich , ale tam co chwila odpowaiał ktoś inny, jednak w mailu przyznali mi rację, że powinienem płacić tylko 1,99 - zgłoszenie zrobiłem 27 lipca. Cóż z tego jeżeli nie zmienili opłaty i pobrali kolejne 4,99 euro. Co mogę zrobić ?? Nie wiem też jak mogę kontaktować się z nimi przez aplikację (co sugerują) - tam jest możliwość czatu, ale tylko z wykorzystaniem ich sugestii - bez możliwości pisania własnego tekstu. Zaznaczam, nie znam angielskiego - wspomagam się tłumaczem.

Odpowiedz

Czat w aplikacji umożliwia pisanie własnego tekstu. Wejdź w Help centre, następnie wybierz Chat w dolnym menu po prawej. Początkowo może odezwać się czatbot, ale możesz napisać własną wiadomość, na którą powinieneś otrzymać odpowiedź "żywego pracownika". Aktualnie widzę, że czas oczekiwania może wynieść od 3 do 5 dni.

Wspomaganie się tłumaczem powinno wystarczyć, by wyjaśnić problem. Mam nadzieję, że wreszcie uzyskasz pomoc.

Odpowiedz

Bardzo dziękuję za pomoc. Nie wiem co źle robię, ale jak wchodzę w "help centre" i klikam Chat, to pojawia się okno z pytaniem " w czym mogą mi pomóc" i pod spodem są tematy np." My Account". Po wciśnieciu jakiegokolwiek tematu, pojawia się on w odpowiedzi i nie ma możliwości edycji tekstu (nie mogę nic pisać) Z automatu dostaję od nich odpowiedź "Need some help with your Curve ......." i dalej nie mogę nic pisać.

Odpowiedz

Spróbuj zaktualizować aplikację ?

Odpowiedz

Czy karta Curve "załatwi" mi problem z moją kartą kredytową która nie ma płatności NFC ? ( tu chcę płacić głównie telefonem).

Czy do podpiętej karty kredytowej będą naliczane dodatkowe dopłaty? ( płatności tylko w Polsce bez wypłat z bankomatów ).

Odpowiedz

Tak, dzięki pośrednictwu karty Curve będziesz mógł dokonywać transakcji zbliżeniowych telefonem (np. Google Pay / Apple Pay) w ciężar karty kredytowej.

Co do opłat. to korzystanie z przypisanej do Curve kredytówki wiąże się z prowizją 1,5% wartości transakcji (sprawdź sekcję Curve Fronted w artykule).

Odpowiedz

Dzieki za info

Odpowiedz

Prowizja 1,5% dotyczy tylko płatności z Curve Fronted, czyli "maskowaniem" karty kredytowej jako zwykłej. W przypadku płatności popiętą karta kredytową za zwykłe zakupy prowizja nie jest naliczana

Odpowiedz

Tak, oczywiście masz rację.

Odpowiedz

Cześć,

dziękuję za artykuł. Właśnie zainstalowałem Curve i "rozkminiam".

Zainteresowałem się aplikacją ze względu na wakacyjny wyjazd. Chcę płacić moją kartą debetową Visa z ING za granicą - w UE ale poza strefą Euro (dodałem ją do aplikacji, fizyczna karta Curve Cash prawdopodobnie nie zdąży dotrzeć przed moim wyjazdem, więc planuję płacić telefonem przy użyciu NFC). Do tej pory w takich sytuacjach bank pobierał sobie prowizje, tego chcę uniknąć. W związku z powyższym moje pytanie - czy w ustawieniach mojej karty Visa w aplikacji Curve powinienem zmienić walutę w zakładce "Card Currency" na obowiązującą w danym kraju? Czy po prostu płacę jak zwykle, tylko za pośrednictwem telefonu a Curve robi resztę?

Z góry dziękuję za pomoc.

Pozdrawiam

Odpowiedz

Zasada jest taka, aby "Card Currency" w Curve odpowiadało walucie podpiętej karty płatniczej. W większości przypadków będzie to PLN.

W takim przypadku Curve przeliczy kwotę transakcji na walutę PLN (po korzystnym kursie), a bank nie dokona już przewalutowania.

Wyjątek to sytuacja, gdy podpinasz kartę walutową lub wielowalutową. Dajmy na to masz już EUR na koncie walutowym w ING, dla karty ING masz włączoną usługę wielowalutową, robisz transakcję w EUR i nie chcesz, żeby Curve dokonało przewalutowania tylko bezpośrednio obciążyło kartę ING w walucie EUR.

Odpowiedz

OK. Dzięki bardzo za wyjaśnienie.

Pozdrawiam

Odpowiedz

właśnie pogrzebali ideę tej carty opłatami

Odpowiedz

Niestety sądzę, że masz sporo racji. Nowych użytkowników znacznie trudniej będzie teraz przekonać, zostaną głównie najwierniejsi obecni klienci, którzy już zdążyli się do zalet Curve przyzwyczaić.

Odpowiedz

Ja mimo wszystko zostanę, karta Curve ułatwia spełnianie warunków, gdy ma się XX kart płatniczych ?

Odpowiedz

W momencie, gdy przy darmowym planie są tylko dwie możliwości "go back in time", to w praktyce niczym nie różni się od Google Pay (chyba, że płacisz fizyczną kartą), tu też mogę dowolnie przełączać karty.

Odpowiedz

Dzisiaj chciałem założyć ale chyba za kartę podstawową pobierają teraz 4.99€?

Odpowiedz

Tak jak pisałem poniżej – dopytam i wrócę z odpowiedzią ?

Odpowiedz

Hej. Teraz chyba za wydanie karty kasują 4.99?

Odpowiedz

Tak rzeczywiście wynika z informacji na stronie (dot. najniższego planu) – ale dopytam o to jeszcze w Curve, bo pamiętam, że kiedyś o tej opłacie informowali mimo, że w praktyce nie była ona pobierana.

Odpowiedz

Curve potwierdziło, że od ubiegłego tygodnia pobierana jest opłata 4,99 GBP za wysyłkę karty w najtańszym planie.

Odpowiedz

Planuje wyjazd do Włoch. Zbyt późno znalazłem Curve. Podpiąłem pod aplikację kartę debetową z polskiego banku i zamówiłem fizycznie kartę w dniu 30.05, w piątek planuje wylot(03.06). W Google Pay podpiąłem zamówioną kartę Curve. Czy do momentu przyjścia karty mogę korzystać z płatności google Pay wirtualnej karty Curve ? Będzie działać płatność zbliżeniowa na miejscu w EUR?

Odpowiedz

Tak, z wirtualnej karty Curve (podpiętej np. do Google Pay) można korzystać przed otrzymaniem karty plastikowej. Powinno działać bez problemu wszędzie tam, gdzie są akceptowane płatności zbliżeniowe ?

Odpowiedz

Czy można do Curve podpiąć tylko swojego PayPala (bez żadnych kart płatniczych) i płacić kartą Curve w sklepach stacjonarnych i Internecie?

Odpowiedz

Do Curve możesz podpiąć jedynie kartę płatniczą (ew. lojalnościową). Co innego w drugą stronę – możesz podpiąć kartę Curve do konta w PayPal.

Odpowiedz

Bardzo dobry artykuł, ale mam pytanie:

Czy do tej karty mogę podpiąć kartę VISA czy musi to być karta MASTERCARD?

Odpowiedz

Dzięki za uznanie :)

Pod kartę Curve możesz podpiąć zarówno karty wydane przez Mastercard, jak i Visę.

Odpowiedz

Chciałabym zamknąć konto bo płacę 50 zł co miesiąc i nie wiem jak to zrobić proszę o pomoc

Odpowiedz

Dyspozycję zamknięcia konta możesz złożyć przez ten formularz: https://curve.kustomer.help/contact/contact-us-r1rXeipLO

Może jednak wystarczyłoby przejście z planu płatnego na bezpłatny? Taką chęć też możesz zgłosić w formularzu.

W obu przypadkach pamiętaj o podaniu adresu e-mail powiązanego z kontem oraz o określeniu tematu wiadomości: Cancel my account w przypadku zamknięcia konta lub Upgrade/Downgrade Subscription, jeśli chcesz przejść na bezpłatny plan.

Uwaga: Curve zaznacza, że w przypadku rezygnacji z planu Metal i wyboru planu niższego pobierze opłatę 50 funtów (!) tytułem zwrotu kosztów wytworzenia i przesłania metalowej karty.

Odpowiedz

Revolut nie jest brytyjski tylko rosyjski, zarejestrowany jedynie na wyspach, korzystając z niego, wspierasz putina i jego krwawe poczynania na Ukrainie.

Bardzo dobra alternatywa w niczym nie ustępująca ruskiemu revolutowi to Curve.

Odpowiedz

Nie rosyjski a brytyjski ulokowany na Europę Środkową na Litwie.

Odpowiedz

A proszę o informację czy da się wypłacić w jakiś sposób cashback? Czy jak to się odbywa?

Odpowiedz

Zwrot za płatności trafia na Curve Cash, a stamtąd wypłata w formie gotówki nie jest możliwa. Środki (punkty) na Curve Cash mogą Ci posłużyć jedynie do wykonywania transakcji w sklepach stacjonarnych i internetowych.

Odpowiedz

Czy za "zamówienie" fizycznej karty się płaci?

Odpowiedz

Nie, wydanie takiej karty jest bezpłatne.

Odpowiedz

Podałam adres ale zapomniałam napisać numeru mieszkania, czy karta dojdzie?

Odpowiedz

Najlepiej od razu skontaktować się z Curve - jeśli nie wysłali karty, być może uda się uzupełnić adres wysyłki, w przeciwnym razie poczta może nie dostarczyć przesyłki z powodu niekompletnych danych.

Odpowiedz

Mam pytania, bo:

1. Do Curved podpiąłem Revoluta. Na Revoucie mam złotówki. Płaciłem Curved w fizycznym sklepie w PL i z Revoluta zniknęło o25 groszy więcej niż powinno, a Curved pokazuje prawidłową kwotę transakcji, czyli tyle ile pokazała kasa w sklepie. O co chodzi?

2. Jeżeli chcemy płacić Curved za granicą i nadal mamy podpiętego Revoluta, gdzie mamy tylko złotówki to kto dokona przewalutowania? Curved czy Revolut?

3. Rozszerzając pytanie 2. - jeżeli mam w Revolut wymienioną walutę na lokalną danego kraju, w którym jestem czy Curved pobierze te środki czy znowu będzie robił jakieś przewalutowanie ze złotówek?

Odpowiedz

1. Z podobną sytuacją spotkałem się niegdyś na Węgrzech. Płaciłem wtedy kartą Curve z podpiętym Revolutem i również z konta forintowego w Revolucie została pobrana nieco wyższa kwota niż wynosiła wartość zakupów. Doszedłem wtedy do wniosku, że powodem jest niewłaściwa waluta dla karty Revoluta ustawiona w aplikacji Curve. Tzn., że gdybym przed płatnością zmienił ją na forinta, to z Revoluta zostałaby pobrana dokładna wartość transakcji.

Wracając więc do Twojego przypadku, jaką walutę karty Revolut masz ustawioną w aplikacji Curve? Kliknij ikonkę zębatki pod wizerunkiem karty i sprawdź Card currency. Jeśli tą walutą nie jest PLN, to możliwe, że Curve po prostu uznał transakcję za płatność z przewalutowaniem i zażądał od Revoluta obciążenia konta kwotą powiększoną o przewalutowanie. O ile ta hipoteza jest słuszna, to wystarczyłoby zmienić w aplikacji Curve walutę karty Revolut na PLN.

2. Tak więc, gdy Curve widzi, że waluta transakcji jest inna niż waluta karty, to z automatu dokona przewalutowania. W tym celu wyśle do Revoluta żądanie obciążenia konta odpowiednią kwotą w PLN.

3. Ponownie, obstawiam, że decyduje tutaj waluta ustawiona w aplikacji jako waluta karty. Jeśli będzie ona zgodna z walutą transakcji, Curve nie powinno mieć podstaw do przewalutowania.

Odpowiedz

1. Było ustawione EUR jako domyślna waluta Revoluta. Ale sam Revolut pokazuje l, że transakcja została dokonana w GBP. Zgłupiałem.

2. Rozumiem, że jeśli teraz mam ustawione dla Revoluta PLN i będę robił zakupy na Aliexpress w USD to przewalutowaniem zajmie się Curved? Czy znowu Revolut?

Odpowiedz

1. Być może Revolut widzi transakcję z pośrednikiem w postaci Curve jako transakcję wykonaną w Wielkiej Brytanii (dopisek "LONDON" w szczegółach transakcji). To mało prawdopodobne, ale nie widzę innego wyjaśnienia dla rozliczenia transakcji właśnie w GBP. W najbliższym czasie postaram się wykonać podobną transakcję w sklepie i dam znać, jak została rozliczona.

2. Szczerze mówiąc, użyłbym albo samego Curve, albo samego Revoluta. Jak widać, "miksowanie" ich ze sobą to często niewiadoma – jeśli mimo wszystko chcesz spróbować, to możesz, w ramach testu. A jeśli dasz znać, jaki był efekt, to może uda nam się dojść do jakichś wniosków.

Odpowiedz

Na razie mogę się tylko ustosunkować do punktu 1.

Magia! W Revolut to GBP zmieniło się na EUR! Jak wszedłem w ta sama translacje w Curved przy ładowaniu pojawia się GBP, ale w ułamku sekundy odświeża się na EUR! No szok. Aż szkoda, że nie zrobiłem od razu screenów. Ponadto w Revolut napisane jest, że Fees - No fees. Sama translacje w Revolut jest rozpoznana, że została dokonana w danym dyskoncie, a nie za pośrednictwem Curve.

Odpowiedz

Ok, to trochę wyjaśnia ? Czyli wychodzi na to, że Curve zażądało od Revoluta, by ten przewalutował płatność z EUR (waluta wskazana dla karty) na PLN (waluta transakcji).

"No fees" oznacza tyle, że Revolut nie pobrał za prowizji za przewalutowanie (np. weekendowej albo wynikającej z przekroczenia limitu bezprowizyjnej wymiany). Wyższa kwota transakcji w historii w Revolucie wynika po prostu z samego przewalutowania EUR -> PLN.

Odpowiedz

Czyli wynika z tego, że jeżeli do Curve podepniemy kartę wielowalutową to przewalutowania dokona wystawa tej karty? Czy jeżeli podpniemy kartę monowalutową (?) to Curve zajmę się przewalutowaniem?

Coś wydaje mi się, że będzie trzeba to przetestować z jakimś Aliexpressem. Aż mam ochotę podpiąć jeszcze wirtualna Visę od Cinkciarz.pl (dzięki niej mogłem zrobić zakup PSN+ w tureckim storze, a przy pomocy Revoluta nie).

Tak czy siak chyba najbardziej interesuje mnie opcja bezprowizyjnej wypłaty gotówki z bankomatu za granicą, bo Curve i Revolut dadzą niezle zabezpieczenie w razie W jeśli chodzi o wypłaty.

Odpowiedz

Możliwe, że tak właśnie jest – tak przynajmniej wynika z naszych doświadczeń. Płaciłem już zwykłą kartą w PLN podpiętą do Curve i za granicą przewalutowania dokonał oczywiście Curve (transakcja z przewalutowaniem banku byłaby znacznie droższa).

Zachęcam do testów (jeśli chodzi o kwestie walutowe – zwłaszcza na stosunkowo niewielkich kwotach) i dzielenia się spostrzeżeniami z innymi, bo to może się okazać bardzo pomocne ? Jeśli zaś chodzi o wypłaty gotówki z Curve / Revoluta – pełna zgoda, choć i tak trzeba nieraz liczyć się z prowizjami operatorów zagranicznych bankomatów.

Odpowiedz

Z jakiegoś powodu karta Curve przestała mi działać. Dziwne bo nie przekroczyłem żadnych limitów. W sierpniu - ok 1550zł, we wrześniu - ok 923zł, w październiku - ok 105zł i blokada.

Kartę podpiętą mam z ING. Limity mam na odpowiednim poziomie.

Czy ktoś ma jakiś pomysł jak rozwiązać problem?

Odpowiedz

Pierwsze, co przychodzi do głowy, to upłynięcie terminu ważności karty ING lub samej karty Curve. Jeśli to nie to, sugeruję kontakt z Curve, gdzie powinieneś otrzymać jasną odpowiedź co do przyczyn problemu.

Odpowiedz

Karta Curve jest z tego roku więc ważna jest do 2024. Karta ING ważna jest do 2023 i normalnie działa.

Spróbuję kontaktu z Curve. Podejrzewam że łatwo nie będzie. Chyba jedyna opcja to chat po angielsku w aplikacji.

Odpowiedz

I chyba wiem o co chodzi. Na bot-czacie uzyskałem info że skontaktują się ze mną do 48h ;)

Ale pogrzebałem trochę w ustawieniach i podejrzewam że chodzi o weryfikację tożsamości.

W account jes opcja "begin identity verification" oraz info mniej więcej takiej:

"we need to verify your identity so you can continue safety spending with curve.

we need to verify your identity.

in order to use curve we need to know who you are. please upload a government issued photo id or residence permit."

Mam więc do wyboru 2 opcje: albo wyślę im foto dowodu osobistego i być może to rozwiąże problem albo tego nie zrobię i żegnam się curve.

Mam ambiwaletne uczucia w temacie wysyłania przez internet zdjęcia DO.

Odpowiedz

Weryfikacja przebiegła poprawnie, poszedłem na zakupy i dalej coś nie halo.

Pojawił się komunikat o limitach. Chyba mam limit w wysokości 0 (zł?).

Chyba tylko helpdek może pomóc :/

Odpowiedz

Na to wygląda... Daj znać, co udało Ci się zdziałać.

Odpowiedz

Wypłacałem w tym miesiącu gotówkę z bankomatu PeKaO S.A. 50 zł kartą curve- podpięta była karta debetowa Getin Banku. Konto zostało obciążone kwotą 51,94. Poprzednim razem w sierpniu z tego samego bankomatu również wypłaciłem taką samą kwotę, konto zostało obciążone zgodnie z wypłatą czyli 50 zł. Gdzie składać reklamację? Do curve , PeKaO, czy Getin Banku? Miało być 10 wypłat w miesiącu bezpłatnie>

Odpowiedz

To ciekawe. Wysokość prowizji nijak nie pasuje do opłat stosowanych ani przez Getin Bank, ani Curve.

Sprawdź w aplikacji Curve, jaką walutę masz ustawioną jako walutę karty Getinu. Jeśli prawidłową (PLN), sugeruję kontakt z supportem Curve, a następnie z Getin Bankiem – jedni lub drudzy powinni zidentyfikować przyczynę pobrania prowizji (nawet jeśli jest nią operator bankomatu, w tym przypadku Pekao).

Odpowiedz

Dziękuję za odpowiedź. Reklamację napisałem do Getin Banku. W aplikacji Curve wszystkie karty mam ustawione na złotówki. Zauważyłem różnice w opisie transakcji na wyciągu z konta. W sierpniu było:Operacja kartą 55** xxxx xxxx **** na kwotę 50,00 PLN w CRV*A1021664/P EKAO SA, Vilnius, GBR. A teraz jest: Operacja kartą 55** xxxx xxxx **** na kwotę 51,94 PLN w CRV*A1021664/P EKAO SA, Vilnius, LTU. Na końcu było GBR, a teraz jest LTU. W aplikacji Curve obie kwoty są na 50 zł.

Odpowiedz

Witam.

Posiadam właśnie Huaweya P40 litle i z niecierpliwością czekam na możliwość dokonywania płatności zbliżeniowych tym telefonem. Zbliża się podobno wielkimi krokami płatność zbliżeniowa BLIK'iem, ale jak wygląda płatność via Curve w kraju (skończyło mi się niestety okienko wakacyjne) czy płatności dokonane w PLN generują jakieś dodatkowe koszty. Czy wygląda to tak samo jakbym do terminala przykładał kartę mojego banku? Zakładam, że w planie blue nie przekroczę płatności 500 funtów na miesiąc.

Odpowiedz

Witam. Oczywiście płatności w polskich sklepach z karty PLN podpiętej do Curve nie generują kosztów – nie zachodzi tu przewalutowanie, więc takich transakcji nie dotyczy limit 500 funtów (w planie Blue). Z prowizją możesz się ewentualnie natknąć w przypadku wypłaty z bankomatów, gdzie Curve stosuje osobny limit (+ opłatę może pobrać operator bankomatu).

Odpowiedz

Podpiąłem kartę Diners, działa bezproblemowo. Nie mogę jednak jednak ja wprowadzic do płatności w Skycash, który posługuje się Masterpassem, utyka przy weryfikacji. Czy ktoś tez miał taki problem?

Odpowiedz

Chodzi o to, że próbujesz podpiąć Diners --> Curve --> Masterpass i na ostatnim kroku nie przechodzi weryfikacja? Dobrze rozumiem?

Odpowiedz

Tak

Odpowiedz

Sprawdzałem dziś i u mnie walidacja przeszła ;) Przyszedł SMS z varestro z kodem. Po jego wpisaniu karta została zweryfikowana.

Może spróbuj podpiąć kartę inną niż Diners, zweryfikuj kartę Curve i przełącz się dopiero po weryfikacji na Diners?

Odpowiedz

Spróbowałem. Nadal komunikat błąd podczas weryfikacji karty

Odpowiedz

Dla pewności, że to na pewno problem z Curve, spróbowałbym dodać do Masterpassa inną kartę (można usunąć obecną i dodać ją ponownie). Daj znać, czy przeszło.

Odpowiedz

Dodałem. Przeszła. Po licznych próbach Masterpass zablokował mi możliwość dodania tej karty, napisalem do nich, maja odblokować ?

Odpowiedz

Może odblokowanie rozwiąże problem z weryfikacją...

Odpowiedz

Zdecydowanie odradzam. Posiadam plan curve Black i odrzuca mi wszystkie transakcje. Kontakt z Curve to tragedia. Napisałam już 3 wiadomości o downgrade konta i zero odpowiedzi. Trzeci miesiąc pobiera mi pieniądze z konta za płatny plan, z którego w ogóle nie da się korzystać.

Odpowiedz

Próbowałaś podpiąć inną kartę pod Curve? Napisz coś więcej o problemie.

Odpowiedz

Tak, nie pomogło. Nie przekroczyłam żadnego limitu, a ciągle otrzymywała informację, że to z powodu limitu. Sprawdzałam wszystkie limity i w Curve i na swoim koncie oraz karcie. Nie mogłam zapłacić nawet za bilet za ok. 5 zł. Dopiero dziś dostałam informację z Curve, że badają moją sprawę.

Odpowiedz

Zapomniałam dodać chyba najważniejszego, że to nie od razu był problem. Na początku wszystko działało super. Później nie używałam karty przez miesiąc i po tym czasie pierwsza mała płatność przeszła, a każda kolejna już nie. Próbowałam kilka dni pod rząd i wszystko odrzucało.

Odpowiedz

A sprawdziłaś limit wydatków Curve w okresie 365 dni? Pytam, bo to taki ukryty limit ;)

Odpowiedz

Od początku posiadania konta nie wydałam więcej niż 1000 zł. A mam plan Black

Odpowiedz

No to rzeczywiście nie to.

Jeszcze możesz spróbować przełączyć się na Curve Cash (jeśli masz tam środki) i sprawdzić, czy transakcja z tej "wewnętrznej" karty przejdzie.

Daj proszę znać, gdy support odpisze. Warto też upomnieć się o zwrot kosztów, jeśli okaże się, że z ich winy wystąpił problem.

Odpowiedz

Nie pomyślałam o Curve Cash. Dziękuję, spróbuje ?

Odpowiedz

To wyglada na problem z samym MasterCard, mam też w ING i okazuje się że trzeba zrobić transakcje ponad limit płatności żeby terminal zawołał o pin i wtedy się resetuję.

Odpowiedz

Odpaliłem aplikację, założyłem konto - zamówiłem kartę . Czekam już 3 miesiące. Pobrali z konta kasę. A karty ani widu, ani słychu. przez 3 miesiące otrzymałem tylko jedną odpowiedź, że karta będzie za 10-14 dni roboczych. Myśle, że to Curve to niezła ściema.

Odpowiedz

Trudno mi stwierdzić, dlaczego wciąż czekasz na otrzymanie karty. Pozostaje upominać się o jej szybką wysyłkę wraz z podaniem przyczyny opóźnienia.

W pełni rozumiem Twoje rozczarowanie, ale "ściema" to jednak przesada ? z możliwości Curve z powodzeniem korzysta wielu użytkowników.

Odpowiedz

Dzień dobry. Zostałem zmuszony do korzystania z karty Dinners Club, która niestety jest słabo akceptowalna w Polsce. Podpowiedziano mi, że rozwiązaniem może być karta Curve i podpięcie mojej Dinners Club do niej i używanie w płatnościach stacjonarnych i online karty Curve.

Stąd mam dwa pytania:

- jeśli będę płacił tylko w pln to czy ten limit 500 GBP mnie dotyczy przy karcie Blue, czy będę ograniczany jedynie limitem z Dinners Club?

- jak następuje spłata zadłużenia karty kredytowej? Normalnie spłacam zadłużenie do Dinners Club?

Odpowiedz

Jeśli będziesz płacił Curve Blue w PLN, to limit 500 GBP będzie przeliczony na PLN (obecnie to ok. 2500 zł) i to limitem Curve będziesz ograniczony.

Zadłużenie karty kredytowej spłacasz niezależnie, zgodnie z wyciągiem otrzymanym od Dinners Club.

Odpowiedz

Dzień dobry. Mam pytanie dotyczące transakcji zagranicznych. Czy za pomocą tej karty można dokonywać zakupów w Chinach? Jak wiadomo Chińczycy mają własnego monopolistę produkującego karty płatnicze unionpay i nie tolerują kart MasterCard. Czy karta curve będzie lekarstwem w tej sytuacji?

Odpowiedz

Dzień dobry. Chiny to rzeczywiście specyficzny przypadek i nie będę ukrywał – nie mam w tej kwestii doświadczenia. Nie sądzę jednak, by można tu było całkowicie przekreślać Curve. Ponoć Revolut generalnie w Chinach "przechodzi", a przecież wydaje on także karty z logo Mastercard.

Może ktoś inny próbował płatności kartą Curve w tym kraju?

Odpowiedz

Witam czy wie Pan może jak usunac swoją kartę z curve ??

Odpowiedz

Witam. Należy wybrać konkretną kartę w "portfelu" i wejść w jej ustawienia (symbol kłódki widoczny po prawej stronie od nazwy karty). Pojawią się wówczas szczegóły karty, zaś na samym dole – opcja jej usunięcia (Remove card from Curve). Po potwierdzeniu OK karta znika z aplikacji.

Odpowiedz

Witam, dziś przyszła mi fizyczna wersja karty, mam pytanie ta opłata 4,99 funta to jak będzie pobierana? Jakiś przelew trzeba zrobić? Póki co w aplikacji dwie rożne karty debetowe podpięte i tylko symboliczne kwoty za ich weryfikacje zostały ściągnięte.

Odpowiedz

Aktualnie Curve nie pobiera opłaty za wydanie karty ?

Odpowiedz

Czy są inne fintechy działające jak Curve?

Odpowiedz

W sensie, działające na zasadzie "wszystkie karty w jednej" i bez konieczności zakładania rachunku? Osobiście nie znam drugiego takiego ?

Odpowiedz

Sugerując się ww. artykułem zamówiłem Curve Blue. Niestety płacąc za wakacje na Booking kwotę 750 EUR okazało się, że nieprawdą są podane w artykule informacje jakoby po przekroczeniu miesięcznego limitu 500 funtów była naliczana prowizja 2%. Po prostu nie mogę zrealizować transakcji otrzymując komunikat, że przekracza ona mój limit. Jedna wielka lipa. Za późno już na zamówienie Revoulta, bo Curve to mogę tylko do kosza wyrzucić. Szkoda, że podane w artykule informacje nie polegają na prawdzie

Odpowiedz

Informacja ze strony Curve:

https://support.imaginecurve.com/hc/en-gb/articles/115005761905-Are-there-any-fees-associated-with-using-Curve-

Potwierdza ona to, o czym piszemy w tekście. Jesteś pewny, że transakcję uniemożliwił wspomniany limit transakcji z przewalutowaniem? A może chodzi o ogólny dzienny limit transakcji? W teorii dla polskich klientów wynosi on 10 000 zł, ale sam Curve przyznaje, że jest szczególnie wyczulony na punkcie transakcji wykonywanych przez nowych klientów – nawet wprost odradza im płacenie na większe kwoty i zaleca, by mieli do dyspozycji "awaryjną" kartę, gdyby transakcja została odrzucona przez Curve.

Odpowiedz

Limity na podpiętej karcie mam takie jak piszesz. Założyłem ją właśnie pod kątem wyjazdu na wakacje a nie mogę zapłacić więc to trochę słabe. Po co mi karta do płatności za toaletę na stacji paliw (małe kwoty) skoro podwójne przewalutowania, kursy i prowizje w naszych bankach kumulą koszty dopiero przy większych kwotach. Jestem bardzo zawiedziony, zapłacę pewnie zwykłą kartą płątniczą a Curve do kosza :-(

Odpowiedz

Szkoda, że się rozczarowałeś. Zgadzam się, że tego typu ograniczenia bywają uciążliwe. Mimo wszystko dałbym Curve szansę. Fintech sam deklaruje, że z czasem "nabiera zaufania" do klientów oraz wykonywanych przez nich transakcji i później może też zaproponować podwyższenie limitów.

Odpowiedz

Pod koniec ubiegłego roku miałem problem z niskimi limitami.

Napisałem do supportu i w efekcie podwyższyli mi limity na Curve Blue ("£4,500 per single transaction and per day").

Zanim jednak to zrobili kazali mi przesłać zdjęcie dowodu i selfie.

Odpowiedz

Czytając na szybko się wystraszyłem. Co jest grane, co za limity - powyżej 2500zł m/w. Ale po chwili ochłonąłem. Ten limit przewalutowania 500Ł był za granicą, od kiedy pamiętam. Mam Curve od początku pandemii - wczesna wiosna 2020 - i płacę 100% płatności w PL. Nie widziałem limitu, 15K PLN miesięcznie się zdarzyło czasami. Jedyny problem - po przekroczeniu 50k PLN obrotu zblokowali kartę, bo Polska to trzeci świat z powodu limitów i chcieli ponownie dowód. Odblokowali po dwóch pismach na czacie i mam milion funtów limit transakcji. Co do transakcji zagranicznych - nie wypowiem się, Nie płaciłem fizycznie za granicą. Zdarzył się Ali, ale sproradycznie, drobne kwoty.

Odpowiedz

Witam mam poważny problem z aplikacją Curve, brat założył aplikację z mojego polecenia dodał kartę ze swojego prywatnego konta Pekao SA, zrobił transakcję kartą i dostał po kilku godzinach bonus 10£( 51zł), chciał przesłać na swoje prywatne konto więc wpłacił te 10£ na Revolut i to się udało lecz już transakcja z Revolut na prywatne konto brata kompletnie się nie powiodła. Pieniądze nie zostały wysłane na konto prywatne, tylko aplikacja nie mam pojęcia jakim cudem cofnęła wysłanie tych pieniędzy z Revolut. Na samym koncie Revolut te pieniądze zniknęły i wróciły do aplikacji jakby nie było żadnej transakcji, a mojemu bratu z prywatnego konta aplikacja zabrała 51zł tyle ile sobie chciał przesłać z Revolut. Te pieniądze się znajdują pod prywatną karta Peako SA w postaci "spent this month" jakby były wydane a w transakcjach jest jako "pending" ogólnie po wpłacie tych 51zł na aplikację otrzymał 5£ dodatkowo i postanowił przesłać te pieniądze ponownie i sytuacja znowu się powtórzyła tylko teraz aplikacja zabrała mu z konta 78zł ponieważ próbował wysłać właśnie taką kwotę z Revolut na konto. Okazało się, że brat odznaczył opcję automatycznego płacenia kartą Curve i dlatego te pieniądze pobierało. A moje pytanie brzmi czy pieniądze które zostały wpłacone na aplikację samoistnie w walucie polskiej widniejące jako wydane, a w transkacjach jako"Pending" czy mogą jakoś wrócić na konto bankowe? Proszę o pomoc.

Odpowiedz

W jaki sposób brat przelał premię z programu poleceń na konto w Revolut? Premie z programu poleceń (w postaci punktów) trafiają na Curve Cash i są przeznaczone do wydawania podczas zakupów kartą Curve...

Gdy piszesz o "aplikacji", to masz na myśli aplikację Curve czy Revolut?

Dopytuję, bo chcę dobrze zrozumieć problem.

Odpowiedz

Pewnie chodziło o doładowanie Revoluta kartą Curve z podpiętym Curve Cash.

Odpowiedz

Problem został rozwiązany po weekendzie pieniądze wróciły na konto brata.

Odpowiedz

Witam, mam problem tego typu, że płacąc kartą Curve odrzuca wszystkie transakcje - obojętnie jaki sklep. Czy ktoś może powiedzieć czemu? Miesiąc temu gdy założyłem konto wszystko było ok, od paru dni płacąc tą kartą wszystko odrzuca.

Odpowiedz

Czy próbowałeś przełączyć kartę podpiętą pod Curve?

Odpowiedz

Tak, ale już naprawione. Zablokowali mi kartę (nie znam powodu) po kontakcie z nimi kartę odblokowali. Dzięki :)

Odpowiedz

Mam to samo, mógłbyś napisać mi co do nich napisałeś? Na gwałt potrzebuje swojej karty, a najwyraźniej tez zablokowali…

Odpowiedz

Jak długo trzeba czekać na weryfikację karty w telefonie?

Zaczęłam cały proces zakładania karty wczoraj ok. 18.. teraz jest następny dzień 12.00 a w dalszym ciągu mam komunikat weryfikacji karty. Czy jest to normalne procedura?

Z konta została pobrana i zwrócona mini suma.

Czy jest możliwość zamówienia karty w trybie ekspresowym?

Odpowiedz

Przyznam, że w moim przypadku taka weryfikacja trwała krótko, ok. kilku minut. Czy na pewno przepisałaś już tytuł operacji (widoczny w historii konta Twojego banku) w aplikacji Curve? To niezbędny krok, niezależny od zwrócenia opłaty weryfikacyjnej – ta sama w sobie jest nieistotna, celem jest właśnie uzyskanie tytułu transakcji do przepisania w Curve.

Curve nie oferuje opcji natychmiastowej wysyłki. Określony przez fintech czas oczekiwania na kartę fizyczną to od 7 do 14 dni roboczych.

Odpowiedz

dziękuje. Ostatecznie pinformowano mnie, że nie przeszłam weryfikacji.

Zrezygnowałam i zaczęłam z revolut.

Odpowiedz

Czy istnieje możliwość takiego skonfigurowania Curve, aby płacić nią przez Apple Pay, nie posiadając fizycznej karty Curve? W sensie uniknąć tej opłaty, a płacić telefonem :-). Wiem, że można fizyczną kartę Curve podpiąć pod AP i wówczas płacić smartfonem, ale nie o to mi chodzi.

Odpowiedz

Pewnie byłoby to możliwe, gdyby Curve oferowało wirtualny substytut fizycznej karty (taką możliwość daje np. Revolut czy Twisto). Niestety, posiadanie "plastiku" jest niezbędnym elementem korzystania z Curve. Dopiero taką fizyczną kartę możemy dodać do portfela Apple Pay.

Odpowiedz

To może lepiej Twisto? Czym różni się od Curve? Revoluta posiadam i niestety chyba jest gorszym rozwiązaniem.

Odpowiedz

Twisto i Curve to zupełnie różne rozwiązania, choć oba mają swoje (nieraz te same) zalety. Twisto to karta wykorzystująca mechanizm odroczonych płatności, którą możemy otrzymać bez zbędnych formalności (których nie unikniemy przy okazji wnioskowania o tradycyjną kartę kredytową).

No i Twisto ma akurat tę przewagę nad Curve, że oferuje kartę wirtualną: https://www.najlepszekonto.pl/karta-twisto-oplaty-i-mozliwosci

Z ciekawości, mogę spytać, co wpływa na Twoją negatywną ocenę Revoluta? ?

Odpowiedz

Jak zmienić ustawienia limitu dziennego, miesięcznego, rocznego?

Odpowiedz

Zmienić w sensie podwyższyć? - skontaktuj się z obsługą pisząc do nich w apce.

Odpowiedz

Dzięki

Odpowiedz

mam pytanie o ten 1%:

"Bonusem dla użytkowników Curve jest zwrot za wydatki. Korzystający ze standardowej wersji (Blue) zyskują zwrot 1% wartości transakcji, płacąc w trzech wybranych sklepach przez trzy miesiące od momentu aktywacji karty"

to jest tylko raz 3 m-ce od momentu aktywacji ? czy może Curve daje po jakimś czasie ponownie ten zwrot?

Odpowiedz

Z naszych doświadczeń wynika, że zwrot przysługuje przez te 3 miesiące od aktywacji i nie jest ponownie przyznawany.

Odpowiedz

Witam! Otrzymałem zwrot środków na Curve Cash. Czy ktoś wie jak mogę je wypłacić?

Odpowiedz

Wypłacić chyba nie można, możesz tylko korzystać z tych środków płacąc kartą w sklepie.

Odpowiedz

Warto napisać o nowych limitach, które są widoczne w apce. Chodzi o limity za zakupy i wypłaty z bankomatów w ujęciu dziennym, 30 dniowym i rocznym. Jak ktoś używa Curve w firmie to może się boleśnie przekonać o ich istnieniu.

Odpowiedz

U mnie te limity przedstawiają się bez zmian (info jest już w tekście). Czy u Ciebie limity są inne?

Odpowiedz

Dodam, że limity można podwyższyć, nawet w planie "Blue". W tym celu należy skontaktować się z obsługą Curve. Być może konieczne będzie potwierdzenie tożsamości w systemie Onfido.

Odpowiedz

"Curve Blue, czyli opcja darmowa, ... W jej ramach bezpłatnie otrzymujemy kartę debetową," nieaktualne... CURVE wprowadziło opłatę za kartę fizyczną 4,99 funta i wymaga weryfikacji dokument + selfie.

Odpowiedz

Akurat informacja o możliwej weryfikacji "na selfie" jest w tekście ? osobiście nie musiałem jej przechodzić, ale wiem, że Curve stosuje ją wyrywkowo.

Zmieniłem informację o kosztach wydania karty w wersji Blue – niestety, podwyżki to ostatnio codzienność, nie tylko w bankach... Dzięki za czujność ?

Odpowiedz

Opłata będzie dotyczyć nowych, czy też obecnych klientów Curve?

Odpowiedz

Opłata dotyczy tylko nowych klientów, którzy zawnioskują o jej wydanie.

Odpowiedz

Dzień dobry. Twisto wprowadza opłaty więc trzeba przejść na model bezpłatny z wirtualna kartą. Jak podpiąć tą wirtualną twisto pod curved blue żeby to zadziałało jak trzeba?

Odpowiedz

Dzień dobry. Należy podać w Curve dane wirtualnej karty Twisto tak samo, jak w przypadku dodawania każdej innej karty. Różnica polega na tym, że danych nie przepisujemy z plastiku, tylko logujemy się na konto w Twisto i stamtąd spisujemy informacje o wirtualnej karcie. W celu weryfikacji Curve pobierze niewielką kwotę – w moim przypadku było to niecałe 3 zł.

Odpowiedz

Dzień dobry. Z czego bedzie pobrana ta niewielka kwota? Z karty twisto? Do twisto nie jest przypisane żadne konto.

Karte curve będe dopiero zamawiał i to bedzie jedyna fizyczna karta u mnie więc to musi zadziałać. Ponieważ pomogłeś mi jako jedyny to możesz podac swój kod polecajacy który wykorzystam przy zakladaniu. Dzieki za pomoc.

Odpowiedz

Tak, kwota zostanie pobrana z karty Twisto (na tej samej zasadzie, jakbyś płacił kartą Twisto przez Internet). Oczywiście zostanie ona zwrócona w formie punktów Twisto, które stanowią ekwiwalent środków do wykorzystania na spłatę przyszłych należności.

Cieszę się, że mogłem pomóc. Będzie mi bardzo miło, jeśli wykorzystasz kod podany w artykule (jeśli jeszcze nie składałeś wniosku o kartę Curve ?): NRROQR6N

Odpowiedz

Dzień dobry. Rejestracja wymaga zdjęcia dowodu osobistego. W procedurze nie ma o tym ani słowa.

Odpowiedz

Dziękujemy za uwagę - przekazaliśmy ją autorowi artykułu.

Odpowiedz

Dzień dobry. Dzięki za cenną uwagę. Tekst powstał w oparciu o moje własne doświadczenia – w moim przypadku (rejestrowałem się w Curve już jakiś czas temu) taka weryfikacja nie była konieczna.

Dodałem informację do artykułu.

Odpowiedz

Dzień dobry. Dzisiaj mija dwa tygodnie a w aplikacji nadal status shipped. Niech się lepiej pospieszą z wysyłką bo za chwilę trzeba przejść na plan darmowy w twisto i zostanę bez karty.

Odpowiedz

Dwa tygodnie? Długo. Na pewno karta nie utknęła w Twojej skrzynce pocztowej?

Odpowiedz

Dwa tygodnie to rzeczywiście długo, ale biorąc pod uwagę, że to przesyłka zagraniczna, jeszcze bym nie panikował. Daj proszę znać, gdy karta dotrze, a jeśli oczekiwanie będzie się przedłużało, sugeruję kontakt z supportem – może uda się to wyjaśnić.

Odpowiedz

Do mnie karta przyszła w niecały tydzień od zgłoszenia (planowo miała w 10 dni kalendarzowych), a było to na początku, gdy w PL był jeszcze boom na Curve ;)

Może teraz mają duży popyt w innych krajach, a punkt przesyłkowy w Niemczech się zapchał ;)

Odpowiedz

Dokładnie, ja też stawiam raczej na problemy techniczno-organizacyjne ? jeśli u twistouser widnieje status shipped, to rozumiem, że zamówienie karty przebiegło prawidłowo i w Curve to zlecenie jest któreś-tam w kolejce.

Odpowiedz

Dzień dobry. Napisałem zgłoszenie do supportu że karta jeszcze nie dotarła. W aplikacji jest potwierdzenie zgłoszenia i nic poza tym. Natomiast na community ktoś napisał że od miesiąca czeka na kartę i tylko poradzili mu kontakt z supportem.

Odpowiedz

Nie zazdrościmy tej sytuacji - daj znać, czy support coś odpowiedział.

Odpowiedz

Dzień dobry. Jest odpowiedź z treści której wynika że jeżeli do końca września karta nie dotrze to mam ponownie się zgłosić i wtedy wyślą kolejną. Spodziewałem się poważniejszego potraktowania sprawy tym bardziej że od października będę potrzebował fizycznej karty.

Odpowiedz

Jeszcze treść odpowiedzi. Thanks for getting in touch and I'm sorry for the delay in getting back to you. We're currently receiving a high volume of messages which means we're unable to respond to you as quickly as we'd like.

I’ve had a look at your account and can see that the card has been dispatched. Unfortunately due to the current climate with Covid-19, we are expecting delays to postal services. Can I ask you to wait a few more days before we reissue your card?

When we reissue a card, we block the previously issued card for security purposes. I wouldn’t want to reissue your card and then find that the previous one has been delivered and you’re unable to use it.

If your card hasn’t arrived by the 01/10/2020 please get in touch again and we’ll be able to reissue your card for you. Your time is appreciated and thank you for your ongoing patience during this time.

Odpowiedz

No cóż, pozostaje mieć nadzieję, że karta jednak dotrze jeszcze we wrześniu.

Odpowiedz

I jak? Karta dotarła? Zastanawiam się nad Curve, ale jak mają takie opóźnienia, to zostaje Revolut...

Odpowiedz

Dzień dobry. Nadal status shipped i brak przesyłki z kartą...

Odpowiedz

Dzień dobry. Karta w końcu dotarła ale nie da się jej aktywować. Aplikacja nie przyjmuje czterech ostatnich cyfr numeru karty wyświetlając komunikat żeby upewnić się czy karta jest na moje dane oraz czy została wydana na europę. Tymczasem fizyczna karta twisto przestała działać. Napisałem zgłoszenie ale spróbujcie nacisnąć na nich bo ja już nie mam siły...

Odpowiedz

A jaki masz aktualnie wybrany pakiet w Twisto?

Odpowiedz

Dzień dobry. W twisto jest pakiet online, samowolnie ustawiony przez twisto. Alo to nie ma zwiącku z curve bo tam mam zamiar przypisać wirtualną kartę twisto.

Odpowiedz

Dzień dobry. Po ponad trzech tygodniach przepychanek słownych z supportem w końcu zobowiązali sie wysłać drugą kartę. Tym razem dali sobie dwa tygodnie na dostawę. Niewykluczone że karta dotrze jeszcze w tym roku... Natomiast po zalogowaniu się do aplikacji pojawiły się dane jakiejś karty łącznie z datą ważności i cvv. Stara karta której nie da się aktywować ma inne numery. Oraz tymi danymi nie da sie aktywować nowej karty.

Odpowiedz

Czyli jest nadzieja, że uda Ci się wreszcie skorzystać z karty - trzymamy kciuki!

Odpowiedz

Dzień dobry otrzymałem taki komunikat treść (poniżej) z tego co się zorientowałem ta mają cofnieta licencje, próbowałem zapłacić na stacji orlen i transakcje odrzuconą ( równiez wczoraj podczas próby doładowania przez stronę orange odrzucona transakcję mimo że twisto poszło bez problemu)

WIRECARD LICENCE SUSPENDED - PLEASE CARRY A BACK-UP CARD

Dear Curve Customers,

Your Curve card and all associated Curve transaction and money transfer services will be temporarily suspended with immediate effect. Please be assured, we expect to be up and running again shortly but it may take a few days. Your money and card details held at Curve are safe and secure.

This has happened because the Financial Conduct Authority1 has this morning suspended its permission for Wirecard Card Solutions Limited (the company who currently issues Curve Cards) to operate, without prior notice. This action is not related to Curve - but Curve currently depends on Wirecard for operation of the Curve card.

We are already well on the way to migrating away from Wirecard but have not fully completed this process. We are now working round the clock to achieve the migration as quickly as possible and therefore expect this disruption to last for only a limited period of time.

We will continue to communicate the details of what this means for you during this interim period.

For now, please carry a backup card.

We’ll be back,

Team Curve

Odpowiedz

Wielkie dzięki za tę informację. Przyglądamy się sprawie, będziemy trzymać rękę na pulsie.

Odpowiedz

Dodaliśmy komunikat nad tytułem tekstu. Jest szansa, że to tylko chwilowy problem, bo zależność między Curve a firmą Wirecard i tak miała wkrótce wygasnąć.

Jeszcze raz dzięki za info ?

Odpowiedz

Dobra wiadomość ? Otrzymałem takiego maila od Curve (zakładam, że otrzymują go teraz wszyscy użytkownicy):

And……... we’re back.

We’re thrilled to inform you that, after a short disruption, as of Monday 29 June you can spend with your Curve Card as normal -- both in-store and online, with your physical card. Apple Pay, Google Pay, and Samsung Pay should be available to use by the end of the day.

We had to make some backend changes so you’ll need to update your app to use it (just open it, we’ll prompt you). And you may need to re-verify some cards.

Head to our blog to read more about other functionalities we’re still working to restore. Thank you for your patience, it feels good to be back.

Alexa, play “Survivor” by Destiny’s Child,

Team Curve

Odpowiedz

Wygląda na to, że żadna z moich kart nie wymaga ponownej weryfikacji - sprawdźcie, jak to u Was wygląda i dajcie znać, czy wszystko jest ok ?

Odpowiedz

Wczoraj wieczorem na moją skrzynkę przyszła taka wiadomość:

Wydedukowałem, że chodzi tu o spłatę zadłużenia na kk przy pomocy innej kk podpiętej pod Curve. Niech ktoś poprawi jak się mylę.

Odpowiedz

Zgadza się, do mnie również dotarła taka wiadomość. Rozumiem ją podobnie jak Ty, tzn., że spłacając zadłużenie na rachunku "kredytówki" z innej karty kredytowej podpiętej do Curve nie unikniemy 1,5% prowizji.

Curve tłumaczy, że tego typu operacje oznaczały duże koszty dla firmy. Z dwóch opcji - zablokowanie tej możliwości lub wprowadzenie dodatkowej opłaty dla użytkowników - firma wybrała tę drugą. Jednocześnie Curve przypomina, że spłata KK przy użyciu zwykłej karty debetowej podpiętej do aplikacji nie wiąże się z żadnymi kosztami.

Odpowiedz

Witam, czy otwierając dziś kartę wciąż mogę otrzymać 50 zł premii?

Odpowiedz

Niestety nie. Otrzymaliśmy od Curve informację o wstrzymaniu promocji z kodem promocyjnym, stąd wzmianka o premii 50 zł zniknęła z tekstu. Liczymy na powrót promocji, a gdy tak się stanie, błyskawicznie Was o tym poinformujemy ?

Odpowiedz

Czy ta premia w kwocie 50 zł wciąż jest dostępna?

Odpowiedz

Tak ? informację o premii 50 zł z kodem "KONTO" znajdziesz po kliknięciu w ten link: https://www.najlepszekonto.pl/link/curve-50-zl

Odpowiedz

Na jaką kartę realizowane są zwroty?

Odpowiedz

Zwrot za zakupy w wybranych sklepach trafia na Curve Cash.

Odpowiedz

Dzięki, ale nie o takie zwroty mi chodziło. Chcę zwrócić zamówionie z Allegro opłacone Curvem. Na jaką kartę podpiętą do Curve dojdą pieniążki??

Odpowiedz

Ok, teraz rozumiem. Przyznam szczerze, że dotąd nie miałem do czynienia z podobną sytuacją w przypadku Curve. O ile się nie mylę, zwrot przychodzi na kartę, która w momencie płatności była wskazana w aplikacji. Może ktoś ma doświadczenie w tej kwestii i może potwierdzić? ?

Odpowiedz

Technicznie powinno przyjść uznanie na kartę podpiętą w momencie bieżącym (czyli teraz), niekoniecznie na kartę która była w tamtym momencie podpięta z prostej przyczyny - operator obsługujący płatność (chyba w przypadku allegro jest to Payu) widzi dane karty Curve a nie dane karty która jest podpięta pod Curve. Dotyczy to transakcji która została już rozliczona, nie jest np. oczekująca jako blokada na karcie. Moim zdaniem najlepiej skontaktować się ze sprzedawcą na Allegro i poprosić o zwrot środków w inny sposób, też płaciłem Curve przez Allegro i nie byłem pewny jak zwrot zostanie rozliczony dlatego poprosiłem sprzedawcę o zwrot na konto bankowe i nie było problemu.

Odpowiedz

U mnie zwrot środków za rezerwację lotu przyszedł na kartę Curve Cash.

Odpowiedz

Zdarza się wam że przy płatności terminal pyta o zgodę na przewalutowanie na GBP? U mnie co jakiś czas to się pojawia, ale nie zauważyłem prawidłowości od czego to zależy.

Odpowiedz

To się czasem zdarza, gdy terminal odczytuje kartę jako brytyjską. Wystarczy nie wyrażać zgody na takie przewalutowanie i już.

Jeszcze jedno, taka sytuacja zdarza się u mnie tylko, jak płacę z kartą w terminalu. Przy płatnościach zbliżeniowych (czyli w większości przypadków) się z tym chyba jeszcze nie spotkałem, ale może to zwykły przypadek.

Odpowiedz

Mnie terminal pyta o zgodę na przewalutowanie w kompletnie nieprzewidywalnych dla mnie momentach. A zwykle płacę Apple Pay.

Inny przypadek. Raz się zdarzyło, że przy transakcji na ponad 200 zł na stacji paliw terminal odrzucił płatność mobilną i kazał włożyć kartę. Na szczęście miałem portfel.

Odpowiedz