Przelew zagraniczny SWIFT – najbardziej uniwersalny sposób na przesłanie środków w walucie

Nazwa SWIFT pochodzi od Society for Worldwide Interbank Financial Telecommunication, czyli od Światowej Międzybankowej Telekomunikacji Finansowej – organizacji, która jako globalne stowarzyszenie instytucji finansowych od kilku dekad umożliwia wzajemną wymianę informacji i transfery pieniężne.

Początkowo SWIFT zrzeszał instytucje z zaledwie kilkunastu państw; dziś obejmuje swoim zasięgiem praktycznie cały glob, dzięki czemu także i Ty możesz zlecić przelew ze swojego konta bankowego właściwie do dowolnego miejsca na całym świecie.

Ile kosztuje przelew SWIFT?

Za powszechną dostępność przelewów SWIFT przyjdzie nam jednak zapłacić – i to dosłownie – wysoką cenę. Koszty są tu nieporównywalnie wyższe i najczęściej określone jako procent od kwoty przelewu (ok. 0,2-0,5%), jednak z ustaloną minimalną i maksymalną wartością – zazwyczaj wahają się one, w przypadku standardowego przelewu, od 20 do nawet 250 zł.

Koszt przelewów SWIFT w wybranych bankach prezentuje się następująco:

| Bank (konto) | Koszt przelewu SWIFT |

|---|---|

| Aion Bank (Konto Aion Bank, Aion Easy) | 4,99 zł |

| Alior Bank (Konto Jakże Osobiste) | 30 zł |

| Bank Millennium (Konto Millennium 360°) | 0,5% (min. 20 zł, max. 125 zł) |

| Bank Pekao (Konto Przekorzystne) | 0,5% (min. 30 zł, max. 250 zł) |

| Bank Pocztowy (Konto w Porządku) | 0,25% (min. 25 zł, max. 200 zł) |

| BNP Paribas (Konto Otwarte na Ciebie) | 0,2% (min. 30 zł, max. 200 zł) |

| BOŚ Bank (EKOkonto bez Kosztów) | 0,50% (min. 40 zł, max. 250 zł) |

| Citi Handlowy (CitiKonto) | 0,25% (min. 10 zł max. 100 zł) |

| Credit Agricole (Konto dla Ciebie) |

0,5% (min. 60 zł, max. 300 zł) |

| ING Bank Śląski (Konto z Lwem Direct) | 40 zł |

| mBank (eKonto osobiste) | 0,35% (min. 25 zł, max. 200 zł) |

| Nest Bank (Nest Konto) | 30 zł |

| PKO BP (Konto za Zero) | 25 zł |

| Santander Bank Polska (Konto Santander) | 0,2% (min. 20 zł, max. 200 zł) |

| VeloBank (VeloKonto) | 0,2% (min. 30 zł, max. 250 zł) |

Do tego – poza spreadem – trzeba też pamiętać o kosztach tzw. banków pośredniczących, które mogą wynosić kolejne kilkadziesiąt czy kilkaset złotych. To, kto poniesie ten koszt, zależy od wybranej opcji podziału (ta decyzja zawsze należy do zlecającego przelew).

Jak zrobić przelew SWIFT?

Procedura związana z przelewem SWIFT nie różni się znacząco od działań, które musimy podjąć przy okazji zlecania przelewu SEPA. Również w tym przypadku uruchamiamy w bankowości elektronicznej odpowiedni formularz, podajemy numer konta odbiorcy oraz kraj pochodzenia i kod identyfikacyjny banku (kod SWIFT/BIC), w którym ten rachunek jest prowadzony.

Istnieją jednak dwie znaczące różnice między zlecaniem przelewów SWIFT i SEPA. W przypadku tego pierwszego:

- nie podajemy numeru konta w formacie IBAN – zamiast tego możemy zostać poproszeni o dopisanie innego kodu charakterystycznego dla danego kraju;

- mamy możliwość wyboru opcji kosztowej (szczegółowe informacje w sekcji poniżej).

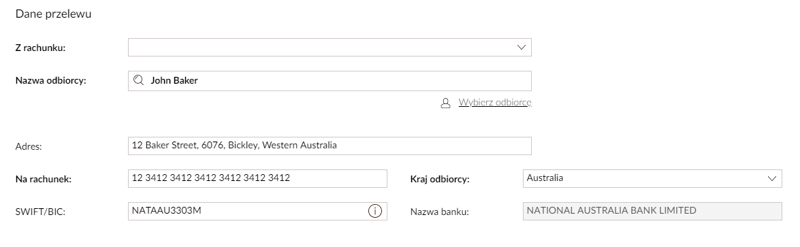

Jeśli zastanawiasz się np. gdzie wpisać SWIFT w przelewie, zerknij na przykładowy formularz:

Pomimo różnicy w typie przelewu oraz testowania innego systemu bankowości internetowej formularz wygląda całkiem podobnie. Również w tym przypadku bank wyświetla kwotę przelewu po przeliczeniu na PLN (bez uwzględnienia prowizji). Po podaniu wszystkich podstawowych danych nadawca wybiera opcję kosztową.

Jaki jest czas realizacji przelewu SWIFT?

Co dość naturalne, czas realizacji przelewu SWIFT jest wyraźnie dłuższy niż w przypadku zwykłych przelewów krajowych. Standardową opcją jest tu D+3, co oznacza, że przelew zostanie dostarczony dopiero trzy dni po zleceniu.

Istnieje jednak możliwość wykonania przelewu ekspresowego – D+1 (następnego dnia roboczego), a nawet D+0 (dostarczony w dniu zlecenia). Przelewy ekspresowe są jednak zdecydowanie droższe – decydując się na nie, możemy zapłacić nawet trzy razy więcej niż przy standardowym czasie realizacji.

Przelew międzynarodowy SWIFT nie dotarł. Co robić?

Jak już wspomnieliśmy, przelew walutowy SWIFT powinien dotrzeć „do celu” w ciągu kilku dni. Naturalnie czas oczekiwania może się wydłużyć, jeśli np. zlecamy go tuż przed weekendem.

Co jednak w sytuacji, gdy przez dłuższy czas na rachunku odbiorcy nie ma wysłanych środków? Warto mieć na uwadze, że przelew w systemie SWIFT ma do przebycia znacznie dłuższą drogę. Wystarczy wspomnieć, że w procesie zwykle uczestniczą więcej niż tylko bank nadawcy i bank odbiorcy, a do ewentualnych opóźnień może dojść właśnie na etapie banków pośredniczących.

Czy możemy coś z tym zrobić? Cóż, warto po prostu uzbroić się w cierpliwość – środki nie będą trwały „w zawieszeniu” w nieskończoność, a w skrajnym przypadku powinny po prostu wrócić na konto nadawcy. W ostateczności możemy skontaktować się ze swoim bankiem, który powinien pomóc w ustaleniu, gdzie zatrzymały się pieniądze. Warto też poinformować odbiorcę i zasugerować mu kontakt z instytucją, która prowadzi jego konto – być może środki czekają już tylko na zaksięgowanie, które wydłuża się np. z powodu konieczności ich przewalutowania po odpowiednim kursie.

Kody BIC/SWIFT polskich banków

W większości przypadków kod SWIFT/BIC można znaleźć na wyciągach z rachunku lub na stronie internetowej banku. Kody SWIFT/BIC umożliwiające wykonanie przelewu znajdziesz również w poniżej tabelce.

|

Bank |

Kod |

|---|---|

|

Alior Bank |

ALBPPLPW |

|

BOŚ Bank |

EBOSPLPW |

|

Bank Pocztowy |

POCZPLP4 |

|

Bank Millennium |

BIGBPLPW |

|

BNP Paribas |

PPABPLPK |

|

Citi Handlowy |

CITIPLPX |

|

Credit Agricole |

AGRIPLPR |

|

Velo Bank |

GBGCPLPK |

|

ING Bank Śląski |

INGBPLPW |

|

mBank |

BREXPLPWMBK |

|

Nest Bank |

NESBPLPW |

|

Pekao SA |

PKOPPLPW |

|

PKO Bank Polski |

BPKOPLPW |

|

Santander Bank Polska |

WBKPPLPP |

|

Toyota Bank |

nie posiada kodu SWIFT/BIC, gdyż nie obsługuje przelewów zagranicznych (ani przychodzących, ani wychodzących). |

Co jeszcze warto wiedzieć o przelewach walutowych?

Przy rozliczeniach zagranicznych warto pamiętać o kilku dodatkowych kwestiach:

- Istnieją trzy opcje podziału kosztów:

- OUR – wszystkie koszty pokrywa nadawca przelewu;

- BEN – wszystkie koszty pokrywa odbiorca przelewu;

- SHA – koszty są dzielone między obie strony: nadawca pokrywa prowizję swojego banku, pozostałe koszty (prowizja banku odbiorcy i banków pośredniczących) pokrywa odbiorca;

- Banki mogą pobierać opłatę nie tylko za nadanie, ale i za przyjęcie przelewu zagranicznego (np. w PKO BP od przelewu przychodzącego SWIFT pobierane jest 11 zł).

- Jeśli jako nadawca podamy błędne dane przy przelewie (a przez to przelew nie dotrze do odbiorcy), możemy zostać obciążeni kosztami naliczonymi przez bank odbiorcy.

- Przelew w obcej walucie między dwoma polskimi bankami też jest uważany za przelew zagraniczny (jest to istotne zwłaszcza przy przelewach SWIFT – wtedy pieniądze przepływają przez bank pośredniczący spoza Polski, a więc generowane są dodatkowe koszty).

- Spis treści

- Wstęp

- Przelew zagraniczny SWIFT – najbardziej uniwersalny sposób na przesłanie środków w walucie

- Ile kosztuje przelew SWIFT?

- Jak zrobić przelew SWIFT?

- Jaki jest czas realizacji przelewu SWIFT?

- Przelew międzynarodowy SWIFT nie dotarł. Co robić?

- Kody BIC/SWIFT polskich banków

- Co jeszcze warto wiedzieć o przelewach walutowych?

Komentarze

(1)Od lat czekam na usprawnienie SWIFT i chyba się nie doczekam. To jest strasznie nieprzyjazny system moim zdaniem. Raz, że skomplikowany - nie wiadomo do końca jaka jest droga tego przelewu, często procedura jest absurdalnie długa. Tzw. opcje kosztowe też nie ułatwiają. Dwa, to koszty i już nie mówię nawet o prowizji za zlecenie (choć i to jest dużo) ale przez te koszty pośrednie trudno nawet powiedzieć ile pieniedzy ostatecznie trafi do odbiorcy. Unikam jak ognia, ale tu jest kolejny problem - czasem zwyczajnie nie ma innego wyjścia.

Odpowiedz