Dodatkowo Citi przygotował dla swoich klientów ofertę walutową z korzystnymi przewalutowaniami i niższymi kursami w kantorze walutowym banku.

CitiKonto: opłaty i prowizje

W parametrach rachunku przedstawione są opłaty za wszystkie najważniejsze usługi i funkcje dostępne z CitiKontem:

0 zł - wypłata z bankomatów Citi

wypłata z bankomatów obcych:

- 0 zł - pierwsze 4 wypłaty gotówki w miesiącu

- 8 zł - każda kolejna wypłata gotówki

uwaga! pula darmowych wypłat dotyczy również wypłat w ramach usługi cashback i Blik

| Przeznaczenie konta | konto osobiste dla osób powyżej 13. r.ż. |

|---|---|

| Oprocentowanie rachunku | 0% |

| Opłata za otwarcie konta | 0 zł |

| Miesięczna opłata za prowadzenie rachunku | 0 zł |

| Typy kart płatniczych | Mastercard Citicard |

|---|---|

| Funkcjonalność karty |

|

| Opłata za wydanie karty | 0 zł |

| Opłata za odnowienie karty | 0 zł |

| Miesięczna opłata za kartę | 0 zł |

| Płatność kartą za granicą | 0 zł |

| Wypłata z bankomatów w Polsce | 0 zł - wypłata z bankomatów Citi wypłata z bankomatów obcych:

uwaga! pula darmowych wypłat dotyczy również wypłat w ramach usługi cashback i Blik |

|---|---|

| Wypłata z bankomatu w Polsce Blikiem | 0 zł - wypłata z bankomatów Citi wypłata z bankomatów obcych:

|

| Wypłata z bankomatów za granicą | 0 zł - wypłata z bankomatów Citi zagraniczne bankomaty obce:

|

| Wpłata gotówki we wpłatomacie | 0 zł - wpłatomaty własne banku |

| Cashback |

uwaga! pula darmowych wypłat dotyczy również wypłat z bankomatów obcych kartą i Blikiem |

| Wpłata gotówki w oddziale banku | 30 zł |

| Wypłata gotówki w oddziale banku | 30 zł |

| Zwykły przelew internetowy | 0 zł |

|---|---|

| Przelew natychmiastowy |

|

| Zlecenie stałe | 0 zł |

| Polecenie zapłaty | 0 zł |

| Zwykły przelew w oddziale banku | 30 zł |

| Koszt przelewu SEPA | 0 zł |

| Koszt przelewu (zagranicznego) SWIFT | 0,25%, min. 10 zł, maks. 100 zł |

| Kody SMS (autoryzacja operacji) | 0 zł |

| Przelew na telefon Blik | 0 zł |

| Płatności mobilne |

|

|---|

Prowadzenie rachunku jest bezwarunkowo darmowe, co oznacza, że bank nie wymaga zapewnienia żadnych regularnych czy minimalnych wpływów na CitiKonto. Klient nie płaci także za korzystanie z karty debetowej. Uwaga na domyślnie aktywne płatne usługi! Po założeniu konta warto upewnić się, czy bankowość telefoniczna CitiPhone jest aktywna, czy wyłączona. Można też wprost zapytać przez bankowość elektroniczną, czy bank uruchomił na rachunku jakąś płatną usługę. Mimo że może być ona przydatna dla niektórych klientów, generuje też niemałe koszty.

Co oferuje CitiKonto?

Darmowe funkcje i operacje bankowe to nie wszystko. Oto, co jeszcze można zyskać z CitiKontem:

Bankowość elektroniczna Citibank

Bankowość internetowa Citi Handlowego nosi nazwę Citibank Online. Bank poza udostępnieniem potrzebnych operacji związanych z korzystaniem z konta stawia przede wszystkim na promowanie swoich ofert i kolejnych produktów. Z poziomu bankowości internetowej łatwo można zawnioskować o kartę kredytową, raty z rachunku karty lub zapoznać się z warunkami programu banku Citi Specials.

W Citi Handlowym dostępna jest także autoryzacja internetowa, przydatna podczas zakupów w sieci, jeśli klient nie posiada smartfona. Polega ona na przepisaniu specjalnego linka otrzymanego od banku w wiadomości SMS. Możliwe jest też skorzystanie z szybkiego przelewu „Płacę z Citi Handlowy” (pay-by-link), w przypadku którego transakcję potwierdza się kodem SMS.

Z kolei w aplikacji mobilnej Citi Mobile można zlecić przelew (w tym natychmiastowy), zawnioskować o raty na karcie kredytowej (czy w ogóle złożyć wniosek o kredytówkę), zapisać ulubionych odbiorców, zmienić PIN karty płatniczej, otworzyć lokatę i powiązać kartę debetową z kontem walutowym.

Citi Mobile umożliwia logowanie biometryczne (w tym FaceID) i mobilną autoryzację transakcji.

W bankowości elektronicznej (internetowej i mobilnej) udostępniono też Citi Kantor, w którym można wymieniać walutę na po niższych kursach. Środki przelewa się bezpośrednio na konta walutowe w 15 walutach (USD, EUR, GBP, CHF, AUD, CAD, RUB, SEK, NOK, DKK, CZK, HUF, HRK, ZAR). Ponadto kantor umożliwia zaawansowane zlecenia typu Stop, Limit, If Done i Occ (dostępne w przypadku USD, EUR, GBP, CHF, AUD, CAD, RUB, SEK, NOK, DKK, CZK, HUF, HRK, ZAR).

Płatności mobilne w Citi Handlowym

CitiKonto umożliwia skorzystanie z trzech płatności mobilnych: Blika, Google Pay i Apple Pay (tylko dla Mastercard).

Citi Global Wallet

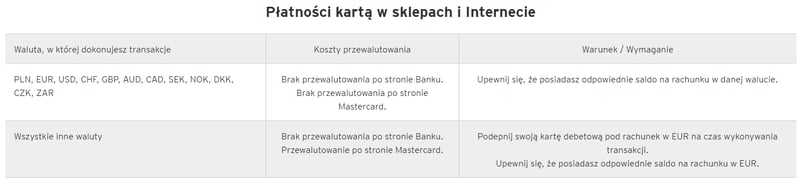

Jest to usługa wielowalutowa Citi Handlowego, dzięki której można płacić za granicą w najpopularniejszych walutach (EUR, USD i GBP) bez ponoszenia kosztów przewalutowania, a system sam rozpoznaje, z którego konta walutowego mają zostać pobrane środki. Korzystanie z Citi Global Wallet jest bezpłatne. Więcej o wielowalutowości dowiesz się z artykułu Jak działa karta wielowalutowa.

W ramach Citi Global Wallet można wykonywać płatności internetowe i stacjonarne kartą bez ponoszenia kosztów przewalutowania. Rozliczenie w innych walutach niż wspomniane EUR / USD / GBP odbywa się po kursie Mastercarda, a ten jest znacznie korzystniejszy dla płacących.

Uwaga: aby płatności zostały rozliczone po korzystnym kursie, konieczne jest uprzednie podpięcie karty debetowej pod konto walutowe w EUR (nie pod CitiKonto w PLN!).

Citi Specials

Program korzyści Citi gwarantuje rabaty u ponad 300 partnerów programu przy płatnościach kartami Citi. Bonusy, promocje i nagrody podzielone są wg pięciu kategorii: podróże, kulinaria, rozrywka, zakupy oraz sport i zdrowie.

Mastercard Bezcenne Chwile

To program korzyści oferujący dostęp do atrakcyjnych zniżek i rabatów za płatności kartami Mastercard.

Przelew na Raty

Jeżeli mamy kartę kredytową Citi, możemy przelać środki z dostępnego limitu na CitiKonto i spłacać je w ratach (identycznie jak pożyczkę).

Kto może otworzyć CitiKonto?

CitiKonto to rachunek uniwersalny, który może założyć już nawet trzynastolatek za zgodą opiekuna prawnego. Bank nie wymaga przedstawienia dokumentów potwierdzających zatrudnienie lub prognozowane wpływy na rachunek.

Promocje CitiKonta

Citi Handlowy chętnie promuje swoje produkty, w tym właśnie konta osobiste. Sprawdź, co bank przygotował dla Ciebie:

Jak założyć CitiKonto?

Po wypełnieniu o CitiKonto wniosku elektronicznego otrzymamy od banku wiadomość SMS z linkiem do strony, na której będziemy musieli potwierdzić swoją tożsamość: wykonać selfie i zdjęcie dowodu osobistego. Po zakończeniu weryfikacji dostaniemy na swój adres e-mail potwierdzenie otwarcia rachunku oraz dokumenty dotyczące nowego konta. I to wszystko. Cały proces zakładania konta odbywa się w domu, bez konieczności umawiania się z kurierem.

Jak można zmienić typ konta?

Jeśli mamy już rachunek w Handlowym, ale chętnie zamienilibyśmy je na nowe CitiKonto, możemy to wygodnie zrobić w bankowości elektronicznej w zakładce Konta osobiste → Wybierz konto osobiste w PLN → Informacje o koncie → Zmień typ konta.

Przydatne produkty powiązane

Oto inne produkty z oferty banku:

Karty kredytowe

0 zł / 12 zł

opłaty unikniesz, jeśli w danym cyklu rozliczeniowym wykonasz transakcje bezgotówkowe na min. 1000 zł (opłata zwracana jest w kolejnym cyklu)

w przypadku wybranych promocji karty poza podstawową premią bank oferuje bezwarunkowe zwolnienie z opłaty lub stosuje łatwiejsze warunki jej uniknięcia przez określony czas

bankomaty krajowe i zagraniczne

bankomaty krajowe i zagraniczne

Produkty oszczędnościowe

Produkty walutowe

Konto walutowe

EUR, USD, GBP, CHF, AUD, CAD, ZAR, SEK, NOK, DKK, CZK, HUF

- 0 zł - posiadacze konta Citigold i Citigold Private Client

- 0 zł bankomaty Citi, pozostałe - 4 pierwsze wypłaty bezpłatnie, kolejne 8 zł - posiadacze CitiKonta

13 walut: PLN, EUR, USD, GBP, CHF, CAD, DKK, ZAR, NOK, AUD, CZK, SEK, HUF

Im niższy spread, czyli różnica między ceną zakupu a ceną sprzedaży danej waluty, tym bardziej opłacalna oferta. W kwietniu 2024 roku w Citi Kantorze średni spread dla czterech głównych walut (EUR, USD, CHF i GBP) wynosił 0,67%.

>2%

Im niższy spread, czyli różnica między ceną zakupu a ceną sprzedaży danej waluty, tym bardziej opłacalna oferta. W Citi Kantorze średni weekendowy spread dla czterech głównych walut (EUR, USD, CHF i GBP) wynosi najczęściej >1%.

dostęp do kantoru jest darmowy, bezpłatne są również rachunki walutowe w USD, GBP, CHF i EUR

Komentarze i opinie

(104)A ile kosztuje wypłata Blikiem z bankomatu?

Odpowiedz

Tyle samo, co kartą: pierwsze cztery wypłaty w miesiącu są darmowe, każda kolejna kosztuje 8 zł.

Odpowiedz

Na stronie widnieje zapis, że osoby bezrobotne do założenia konta zapraszane są do oddziału. 🤣 ktoś mi może wyjaśnić? Przecież każdy może założyć konto zdalnie.

Odpowiedz

Gdzie na stronie Citi znalazłeś takiego "kwiatka", może to jakiś babol?

Odpowiedz

Właśnie żaden błąd. Jak wejdziesz w otwórz konto - Więcej i tam jest jak otworzyć konto na selfie zjedziesz niżej i jest informacje - osoby o statusie bezrobotny zapraszamy do oddziału 😂 poniżej link. Na Facebooku pisałem, to podobno należy przedstawić umowę o pracę, zaświadczenia 🤔🤔🤣 ktoś zakładał konto??

Odpowiedz

Uwaga, będzie hit. W apce pojawiła się możliwość skopiowania numeru konta! xD

Odpowiedz

no nareszcie! aż musiałem wejść do aplikacji i samemu się przekonać, bo trudno było mi uwierzyć ;)

Odpowiedz

Taka "nowość" widzę nie weszła, jak posiada się tylko kredytówkę :(, za to jest przelew na telefon blik - ciekawe czy coś kosztuje? przelew z karty to standardowo raczej coś droga sprawa...

Odpowiedz

ale skopiować kodu Blik dalej nie można...

Odpowiedz

Tak, przelew na telefon Blik traktowany jest jako operacja gotówkowa. Oznacza to, że bank pobierze prowizję w wysokości 10% przesłanej kwoty, min. 20 zł, i od razu zacznie naliczanie odsetek (obecnie 18,5%) od przekazanej kwoty.

Odpowiedz

Mam pytanie odnośnie tych płatnych usług. CitiPhone jest napisana w cenniku "dotyczy klientów, którzy złożyli dyspozycję aktywacji usługi" - czy to jest gdzieś małym drukiem przy zakładaniu konta, bo nie składałem takiej dyspozycji osobno, a z konta pobrało mi 9 zł? I czy to Citi Alerts jest domyślnie włączone, czy jeżeli nie aktywowałem ręcznie to nie pobierze mi 6 zł? Czy są jeszcze jakieś płatne usługi, o których nowy użytkownik powinien wiedzieć? Powiem szczerze, że słabe te automatycznie aktywne płatne usługi. W innych bankach np. Nest Bank darmowe konto to darmowe konto i nie ma żadnych ukrytych opłat...

Odpowiedz

Niestety, to prawda, na etapie składania wniosku łatwo przeoczyć płatne usługi. Dlatego też radzimy zaraz po otrzymaniu dostępu do bankowości internetowej sprawdzenie, czy bank nie włączył jakiejś "niespodzianki" (m.in. właśnie Citi Alerts - choć moim zdaniem akurat to trzeba aktywować samemu, więc domyślnie powinno być wyłączone). Na pocieszenie mogę tylko dodać, że więcej takich niespodzianek już nie powinieneś spotkać.

Odpowiedz

Nie prawda ja nie miałem od założenia takich opłat domyślnie są wyłączone , nie na odwrót. Sam je właczyłeś albo wiadomo.

W tym Banku nie ma takich piców. Jest wszystko ok. Bzdurami takimi się nie zajmują żeby naciągać czy nie wiem nawet jak nazwać takie teksty ... Januszowaniem?

Odpowiedz

Czy po włączeniu powiadomień push będzie się naliczać 6 zł za City Alerts? Bo w aplikacji jest informacja że powiadomienie push wyłącza Citi Alerts, natomiast po zalogowaniu przez www jest informacja że Citi Alerts jest włączony za 6 zł miesięcznie, ale wszystko jest ustawione na push. Trochę zgłupiałem.

Odpowiedz

A masz włączone Citi Alerts? Najlepiej ustaw sobie wszystko, jak chcesz i do nich zadzwoń, czy nie będziesz nic płacił.

Odpowiedz

Jest tak jak napisałem. Wyłączenie Citi alerts wyłącza push. Po włączeniu push, włącza się automatycznie Citi Alerts.

Odpowiedz

Ja widzę, że to dokładnie brzmi tak:

Wychodzi, że jeśli włączysz push w apce, to wyłączą Ci się SMS-y w ramach CitiAlerts.

Odpowiedz

To to ja wiem. Ale jak się zalogujesz na konto przez www to wyraźnie jest napisane 6 zl mięsiecznie i to jest włączone. Mimo że ma być wyłączone.

Odpowiedz

Widzisz, u mnie jest tak, że mam powiadomienia w apce włączone, a teraz sprawdziłem przez www i w CitiAlerts mam wszystko nieaktywne (push też).

Odpowiedz

Witam. Warto zakładać konto w tym banku ? Gdzieś czytałem że wycofują się z bankowości detalicznej.

Odpowiedz

Citibank ma takie plany, ale na razie nic nie wiadomo więcej w tym temacie.

Odpowiedz

Udało mi się założyć konto i jeszcze kartę kredytową ? wszystko przez infolinie kurier ma być na dniach bo przez internet no nie idzie.... Pytanie jeśli chodzi o konto osobiste nie będę w stanie przelewać wynagrodzenia, te 2000w City kantor żeby spełnić Warunek jak najlepiej to wykonać bo nie bardzo wiem jak podejść do tematu :(?

Odpowiedz

W takim razie zostaje wymiana przez CitiKantor - zasilasz w dowolny sposób CitiKonto na min. 2000 zł, a potem wymieniasz dokładnie tę kwotę w CitiKantorze (wcześniej trzeba założyć odpowiedni rachunek walutowy).

Odpowiedz

Jak wyłączyć usługę CitiPhone w momencie zakładania konta

Odpowiedz

Jeśli we wniosku nie masz takiej możliwości, zostaje kontakt z bankiem.

Odpowiedz

Konto NIE JEST darmowe, ponieważ z pierwszym przelewem potrącono mi 9 PLN za CitiPhone. Żaden z banków (11), z którymi miałem do czynienia nie stosował takiej praktyki. Zresztą jest to jakiś absurd, że bank pobiera opłatę za to, że klient chce np. wyjaśnić wadliwe działanie aplikacji czy usługi, za która odpowiada bank ?!!! Usługa zostaje włączona bez wiedzy i zgody klienta. W momencie otwarcia konta wszystkie "NIE ISTOTNE" płatne usługi powinny być wyłączone. Ich włączenie powinno się odbywać za WYRAŹNĄ zgodą klienta. Jak 0 to 0, a nie że klient jest zaskakiwany jakimiś opłatami. Przed uruchomieniem płatnej usługi powinien się pojawić komunikat z rzetelną informacją o działaniu usługi oraz warunków odpłatności za jej korzystanie.

Odpowiedz

Zgadzam się, nigdzie nie ma informacji o tej opłacie, wszędzie tylko, że konto i karta darmowe... Proponuję również Administratorom wymienić to w WADACH tutaj na stronie Moneteo - aby ustrzec przyszłych klientów tego banku. Poza tym mam porównanie i kontakt z tym bankiem to jakaś porażka - na infolinii konsultanci rzucają słuchawką, a czacie rozłączają się albo 15 minut piszą jedno zdanie, gdy o coś pytasz...

Odpowiedz

Informacja o opłatach za konto/kartę zawsze odnosi się do korzystania z danego produktu. CitiPhone jest natomiast odrębną usługą, podobnie jak bankowość internetowa czy aplikacja mobilna, przelew, polecenie zapłaty itp.

Opłata pobierana przez Citibank za CitiPhone jest faktycznie ewenementem i dlatego wspomnieliśmy o tej usłudze w opisie tuż pod parametrami tego rachunku, uczulając, by upewnić się, czy została ona aktywowana.

Odpowiedz

Nie ma juz tej promocji...

Odpowiedz

Którą promocję masz na myśli? Ta z 400 zł premii nadal widnieje na stronie banku jako aktywna...

Odpowiedz

Czy wpłaty we wszystkich wpłatomatach w kraju (Euronet, Planetcash, poszczególnych banków: mbank, itd., ) dla Citikonto są za 0 zł?

Odpowiedz

Z tabeli opłat i prowizji (pkt 7.4) wynika, że wszystkie wpłaty w bankomatach są bezpłatne.

Odpowiedz

Czyli WPŁATĘ wpłatomat w pko, mbanku, ing, pekao i to zaliczy wpłatę ? i za 0zł?

Odpowiedz

Nie sądzę, aby dało się skorzystać z wpłatomatu innego banku, tylko z tych niezależnych albo samego Citi.

Odpowiedz

Dzień dobry. Mam pytanie o płatności kartą debetową Citicard w zagranicznych sklepach internetowych prowadzących sprzedaż w euro, dolarach i funtach. Nie jest dla mnie jasne czy niskie spready i koszty przewalutowania obowiązują (a) tylko wówczas, gdy założy się subkonto walutowe, zasili się je odliczoną kwotą na planowany zakup poprzez wymianę złotych na daną walutę w internetowym kantorze Citi i podepnie pod to subkonto kartę na czas zakupu, czy (b) także w przypadku płatności kartą podpiętą standardowo do głównego konta złotowego (tak jakby płaciło się w polskim sklepie internetowym)? Z tekstu wynika, że rozwiązanie (a) jest konieczne przy płatnościach w "egzotycznych" walutach (innych niż euro, funty i dolary), ale nie jest jasno powiedziane czy także w przypadku trzech "głównych" walut. Niepokojąco brzmi fragment "spread w przypadku transakcji kartami w Citi Handlowym wynosi od 5,5% do 6,2%". Będę wdzięczny za odpowiedź.

Odpowiedz

Karta debetowa w Citibanku ma funkcję wielowalutową, zatem jej działanie wymaga posiadania kont walutowych w danej walucie z odpowiednim saldem. Citi prowadzi konta w EUR, USD, GBP, CHF, AUD, CAD, RUB, ZAR, SEK, NOK, DKK, CZK, HUF.

Co do Twojego pytania, to w sytuacji a) środki zostaną pobrane z właściwego konta walutowego - to sytuacja idealna.

W przypadku b) transakcja zostanie rozliczona z konta w PLN, a wtedy dla transakcji w walucie innej niż euro nastąpi podwójne przewalutowanie.

Odpowiedz

Czyli jeśli nawet zapomnę przepiąć karty na rachunek w EUR a płatność będzie w EUR, to zostanie to tylko przeliczone z PLN na EUR po aktualnym kursie Mastercarda bez żadnych dodatkowych opłat?

Odpowiedz

Czy będzie tak jedynie w przypadku podpięcia karty pod rachunek w EUR i braku na nim środków i zostaną one pobrane z rachunku w PLN i przeliczone tylko po kursie MC?

Odpowiedz

Jeśli karta będzie podpięta pod rachunek w PLN, a płatność będzie w EUR, to transakcja zostanie rozliczona po kursie banku. Przy podpięciu karty pod rachunek w EUR i braku na nim środków, płatność nie dojdzie do skutku.

Odpowiedz

Po miesiącu użytkowania Stwierdzam to..

MINUSY apki i nie tylko:?❌?❗

1 Blik kod tylko po zalogowaniu ????? nie da się inaczej ustawić inne banki mogą jakoś tu nie można ułatwić??. Utrudnienie bo przedłuża czas w korzystaniu przy bankomacie w sklepie.

2 Brak możliwości otworzenia konta oszczędnościowego z poziomu aplikacji w sumie jak nie masz wpływu 2tys to nie opłaca się zakładać KO..tak zrozumiałem.

3 Apka długo się uruchamia i mam takie czasem białe tło aż się załaduje dramat! (zdążysz ziewać z 10x ? )ZAMULA OSTRO APKA. Przypomina mi zamulanie w ING

4 Brak możliwości pisania wiadomości w razie pytań z poziomu apki, tylko przeglądarki dramat

5 Brak możliwości ustawienia kodu pin liczby trzeba wpisywać słowa do logowania co przeciąga logowanie dlaczego nie ułatwiają logowanie z PINEM??. ?:

6 Powiadomienia push przychodzą na drugi dzień każdego dnia o 10.05 dlaczego nie natychmiast?///? (dla obciążenia przelewem lub wpłat) i po co są smsy i meile jednocześnie o ruchy transakcji przelewach lub wpłat, skoro mam ustawione push tylko w apce ?!!

- Jak wyłączyć smsy i meile z powiadomieniami??? o ruchu przelewów i wpłat od kogoś i brak takiej możliwości nawet z poziomy przeglądarki.

7 Co chwile wyskakujące powiadomienie okienko o możliwości logowania się poprzez odcisk palca, jeśli nie wyraziłem zgody i nie jestem zainteresowany to cholerstwo i tak po zalogowaniu wyskakuje co jakiś czas.

8 Mimo prób zapisanie do ulubionych przelewów jakoś nie pojawiają się zapisy..

9 Dłuuuugi czas na odpisywanie maja na to 30dni. jeśli potrzebujesz odpowiedzi nawet o pierdułkę to tylko telefonicznie, w Alior czekam po parę godzin bez wiszenia na infolinii.

PLUSY:?✅?❤?

Ładna karta płatnicza, nr karty na odwrocie fajnie pomyślane.

0zł za konto - bez wymogów.

0zł za wpłaty 4x

0zł za 3x przelewy expres.

Jednym słowem nic z tego nie robią jak się zgłasza uwagi, odpiszą kopiuj wklej. Macie Jeszcze coś? dopiszcie❗

Odpowiedz

Konta nie da się założyć przez internet 20 minut męczenia aby zrobić zdjęcie dowodu bo ramki zamiast się pojawić to najpierw nie ma żadnej, a jak są to nie robi zdjęcia, a potem komunikat, że niby zdjęcie nieczytelne. Ogólnie strata czasu jak wasz system do składania wniosku o konto tak działa to nie chce wiedzieć jak działa wasz cały system bankowy.

Odpowiedz

Potwierdzam, założenie konta przez internet jest niewykonalne.

Zdjęcia dowodu bardzo dokładne i czytelne lecz system odrzuca autoryzację z komunikatem, że zdjęcie nieczytelne (i tak 4 razy) a potem oferuje podpisanie umowy za pośrednictwem kuriera.

Odpowiedz

Co ze sprzedażą działu detal? Mieli się wycofać, a dalej oferują nowe konta?

Odpowiedz

Były takie plany, ale jak na razie nic nowego nie wiemy.

Odpowiedz

Czy to prawda, że w citi można wpłacać gotówkę we wszystkich wpłatomatach w Polsce bez opłat w tym euronet, planetcash, wpłatomatach innych banków itd?

Odpowiedz

Tak, wpłaty we wpłatomatach są bezpłatne (według taryfy opłat Citibanku), jednak co do wpłatomatów innych banków wpłaty raczej nie będą możliwe.

Odpowiedz

No właśnie też się zastanawiałem na tym czy można wpłacać we wszystkich wpłatomatach banków jak pko, peko, euronet planete itp. W tabeli jest napisane 0zł dla wpłat miesięczna opłata - nie ograniczona ilość WPŁATGTÓWKI W BANKOMATACH INNYCH NIŻ Banku w kraju. Lub 0zł w bankomatach inny niż bank- dotyczy klientów którzy zrezygnowali z miesięcznego abonamentu. Czy li dajcie to zrozumieć mogę wpłaca wszędzie?

Blik przelew na telefon już jest? Dobrze widziałem?

-------------------------------------------------------------------------------------------

Właśnie otwierałem ale tylko przez kuriera bo przez selfi nie dało się dlaczego? bo dostajesz link na meila w trakcie zakładania konta i jak w niego nie klikniesz operacja przebiega negatywnie tak ja miałem na końcu zerkam w meila a tam kliknij w link by dokończyć " Citi Handlowy: Potwierdź swoją tożsamość zdalnie, kliknij na link poniżej"

Trzeba na 2 tel robić w 1 selfi a w drugim klikasz w link. Podaje foto z linkiem bez tego nie ma szans założenia konta z selfi.

https://i.ibb.co/TL5YHzk/Opera-Zrzut-ekranu-2022-09-07-211608-poczta-interia-pl.png

Odpowiedz

To, że w tabeli opłat podana jest jakaś usługa lub funkcjonalność nie zawsze oznacza, że można z niej skorzystać. Bywa, że banki pracują nad czymś lub prowadzą negocjacje w sprawie współpracy z innymi instytucjami finansowymi i niejako "na przyszłość" wprowadzają stosowny zapis do tabeli opłat.

W przypadku Citibanku wpłata na konto możliwa jest tylko w maszynach własnych i tych należących do Euronetu.

Odpowiedz

Dziękuję za odp.

Nigdzie nie ma napisane jaki procent jest pobierany za wpłatę we wpłatomacie euronet, może znacie opłatę? Czy może też max 4 wpłaty darmowe jak i są wypłaty? :-)

Odpowiedz

Z taryfy opłat wynika, że wpłaty we wpłatomatach są bezpłatne.

Odpowiedz

W Citi Handlowy odradzam otwarcie konta. Dlaczego? Otóż, w przypadku jakiegokolwiek zajęcia konta przez urząd skarbowy albo inną instytucję, która wg. ustawy o bankach ma takie prawo, bank nie poinformuje swojego klienta o tym fakcie, chociaż ma jego email i numer telefonu. Twój tzw. opiekun w Citi Bank nie zadzwoni by Ciebie poinformować o zajęciu, chociaż mógłby Cię poinformować w ramach przyzwoitości, poszanowania klienta i troski o niego, choć ma taką możliwość, ale tego nie zrobi. Czysta przyzwoitość nakazywałaby poinformowanie go. Bank wykręca się informacją, że "nie ma zwyczaju". Uważam, że ten "zwyczaj" powinien zostać zmieniony, ale po rozmowach z bankiem okazało się, że nie ma woli w Citi Handlowym, aby ten zwyczaj został zmieniony. Citi Handlowy nie dba więc o swoich klientów.

Jeżeli będziesz miał pilny wyjazd służbowy na przykład w weekend a w piątek bez Twojej wiedzy bank zablokuje Twoje konto, będziesz musiał odwołać ten pilny wyjazd, bo nie będziesz miał środków na opłaty służbowe, takie jak paliwo, hotele, obiady, etc. Citi Bank zablokuje całe Twoje konto nawet jeżeli kwota blokady jest dużo mniejsza niż Twoje środki na koncie. Powinien na logikę zablokować konkretną kwotę, na którą jest zajęcie, natomiast bank Citi Handlowy blokuje całe Twoje konto. W ustawie o bankach nie ma zakazu informowania klienta o zajęciu. Na dodatek, ustawa mówi, że klient może korzystać z rachunku w ramach posiadanej wolnej kwoty, ale Citi Bank nie zastosował tej możliwości w moim przypadku, bo przypuszczalnie mu się po prostu nie chciało. Więc, przy najbliższej okazji zamknę konto w Citi Bank i otworzę w banku, który będzie się o mnie troszczył.

Odpowiedz

Masz rację - bank powinien pozostawić klientowi kwotę wolną od zajęcia. Jeśli tak się nie stało, to powinieneś napisać reklamację i dochodzić swoich praw.

Odpowiedz

To nie bank zablokowal tylko Urzad Skarbowy. Trzeba placic swoje zobowiazania, a nie miec pretensje do calego swiata.

Odpowiedz

Nie pisz bzdur. Bank zablokował. Urząd skarbowy, ZUS lub komornik może dokonać zajęcia wyłącznie określonej kwoty na rachunku dłużnika. Nie więcej!

Jeśli nie rozumiesz tych pojęć, to po co się wypowiadasz?

Odpowiedz

Ok rozumiem, i co jai to będzie bank? Jaki wybrałem który przestrzega tej ustawy w sensie blokuje tylko kwotę zajęcia?

Z tego zo się orientuje nie ma tak nigdzie, ponieważ bank nie wnika w wielkość kwoty bo nie musi tylko blokuje bo ma nakaz.

Odpowiedz

Dziękuję za ten materiał, właśnie odebrałem moje nagrody :)

Odpowiedz

Niskie spready? To jakiś żart? Wszystko przeliczane jest z waluty rozliczeniowej na złotówki po typowym złodziejskim kursie z tabeli banku.

A przy Getinie dalej kłamiecie że transakcje zagraniczne są niekorzystne mimo że przeliczają bezpośrednio po kursie Visy.

Odpowiedz

Piszesz o transakcjach kartą? Jeśli tak, to w Citi jest to zamotane, fakt, ale płacąc w EUR i tak stosowany jest kurs Mastercarda.

A dla Getinu uważałbym z takimi osądami. Nikt tu nie chce nikogo wprowadzać w błąd, po prostu Getin automatycznie wydaje do kont karty MC, a nie Visa.

Odpowiedz

Do korzystających z aplikacji mobilnej,czy u Was też aplikacja" chodzi powoli jak muł?"

Odpowiedz

Taa.. Ta apka to jakaś pomyłka, muli, nic nie można znaleźć..

Odpowiedz

Na jak długo jest to konto darmowe? Kiedy zmienia się tabela opłat?

Odpowiedz

Tego akurat nie możemy przewidzieć; na razie nie było żadnej zmiany w opłatach za to konto od niemal dwóch lat (czyli odkąd wprowadzono je do oferty).

Odpowiedz

Czy założenie konta przez internet ale przez kuriera tez bierze udział w promocji? Bo nie mogę założyć konta przez selfi wyskakuje komunikat że weryfikacja nie powiodła się . Sugerują proces założenie konta przez kuriera

Odpowiedz

Promocją objęte są tylko konta zakładane biometrycznie, ale regulamin wskazuje, że jeśli ze względów technicznych założysz wtedy konto telefonicznie, to będziesz mógł ubiegać się o nagrody. Skontaktuj się z Citibankiem i sprawdź, czy zarejestrowali Twój wniosek i co zrobić dalej.

Odpowiedz

Witam,

Czy jest jakaś opłata za "nie wydawanie" co miesiąc pieniędzy z konta? Jeśli tak, to jaka? Poza tym czy jest to konto oszczędnościowe?

Odpowiedz

Nie, na CitiKonto nie trzeba ani regularnie wpłacać pieniędzy, ani regularnie ich wydawać. Prowadzenie konta jest bezpłatne bez żadnych warunków.

CitiKonto nie jest oprocentowane, nie jest więc rachunkiem oszczędnościowym sensu stricto. Możesz do CitiKonta otworzyć osobne konto oszczędnościowe, ale obecnie jest ono baaardzo nisko oprocentowane (tutaj znajdziesz najlepsze rachunki oszczędnościowe: https://www.najlepszekonto.pl/ranking-kont-oszczednosciowych).

Odpowiedz

Dziękuję za odpowiedź.

Jak długo czeka się na kartę? Można ją dostać na miejscu w punkcie?

Odpowiedz

Karta zwykle przychodzi szybko, po kilku dniach, choć pewnie może się zdarzyć, że dotrze po ok. 2 tygodniach. Co do oddziału, to teoretycznie jest to możliwe, ale nie sprawdzałam, czy faktycznie karty zawsze są dostępne od ręki (inna rzecz, że jeśli założysz konto przez Internet, możesz zyskać niezłą premię w tej promocji: https://www.najlepszekonto.pl/270-zl-premii-za-darmowe-citikonto-w-citi-handlowym-cenne-bonusy-za-karte-kredytowa-citi-simplicity ).

Odpowiedz

Czy majac tylko zagraniczny adres zamieszkania i zagraniczny numer telefonu bede mogl zalozyc to konto? Oczywiscie jestem polskim obywatelem i mam profil zaufany.

Odpowiedz

Jeśli posiadasz zagraniczną rezydencję podatkową albo mieszkasz za granicą, powinieneś udać się do oddziału Citi Handlowego, aby założyć CitiKonto - jednak już poza promocją.

Odpowiedz

Dziekuje za odpowiedz. Myslalem, ze bedzie mniej skomplikowane

Odpowiedz

nie mogłam założyć konta przez internet na selfi. Na końcu wniosku wyświetliło info żeby przyjść do odziału.

Odpowiedz

Zapewne wystąpił jakiś błąd techniczny, który uniemożliwił dokończenie procesu online. Proponuję odczekać nieco i spróbować ponownie, jeśli znów się nie uda, to konieczny będzie kontakt z bankiem.

Odpowiedz

założenie konta przez internet a co z kartą? Czy można odebrać osobiscie w oddziale?

Odpowiedz

Nie spotkaliśmy się z taką sytuacją. Karta wysyłana jest pocztą.

Odpowiedz

Przy zalozeniu konta w oddziale karte dostalem od reki.

Odpowiedz

Potwierdzam, zakładałem konto osobiście w oddziale w poznaniu w galerii avenida, karte dostałem od ręki, zostałem przywitany tekstem; czy będę z tego ko ta korzystał. ....bez komentarza

Odpowiedz

? Z sygnałów od Czytelników i własnych doświadczeń wiemy, że z tekstów doradców w oddziałach czy konsultantów na infolinii można by stworzyć poradnik "Jak nie dbać o wizerunek banku".

Odpowiedz

a co będzie, jeżeli uruchomię usługę Citi Global Wallet, ale nie założę dodatkowego konta walutowego w EUR/GBP/USD i autoryzuję kartę debetową w tych trzech walutach?

Odpowiedz

Jeśli nie założysz kont walutowych, to usługa w zasadzie nie będzie działać - płatności będą rozliczane z konta w złotych.

Odpowiedz

Nie wydaję mi się. Będzie rozliczane i jest w euro. A jak poczytacie tabele opłat i prowizji zrozumiecie że w tym Banku lepiej opłaca się używać konta - nie w euro.

Odpowiedz

Trochę dziwne są te dane, mam kilka produktów citi (konto osobiste, oszczędnościowe, karta kredytowa), wpłaty mam na poziomie kilkunasty tys. miesięcznie, intensywnie korzystam z kart i konto kosztuje mnie chyba ze 30 zł miesięcznie. Karta kredytowa to jakieś 20 zł, niezależnie od sumy transakcji, do tego osobiste, chyba jeszcze citi alerts coś dolicza, itp. Dlatego przeglądam rankingi.

Chyba, ze te dane to jakaś czasowa oferta a potem jest już drogo, ale wówczas po co komu taki ranking, przecież nikt po kilku miesiącach nie zmienia konta.

Odpowiedz

Zależy, z jakiego konta korzystasz. Jeśli zakładałeś CitiKonto do sierpnia 2020 r., to faktycznie płacisz więcej. Rzecz w tym, że 1 września Citi zmienił ofertę kont, stworzył zupełnie nowy rachunek, ale nazwał go tak samo: CitiKonto. Tylko ta "wersja" CitiKonta jest bezpłatna i na tej skupiliśmy się w analizie.

Inna sprawa, że w Citi łatwo też nie zorientować się, że mamy aktywne jakieś usługi płatne, np. CitiPhone. Po otwarciu rachunku trzeba je samemu wyłączyć.

Odpowiedz

Pewnie tak, ale z punktu widzenia klienta który ma tam konto ponad 20 lat, to nie analizuję co miesiąc czy nie pojawiają się jakieś zmiany i konto darmowe staje się płatne, a darmowe są jakieś nowe. Efekt jest taki, że nagle usługi CITI z 0zł. skoczyły na prawie 400zł/rocznie. Owszem to nie zmienia rankingu ale daje pogląd jak bank traktuje klienta jak już go złapie.

Odpowiedz

Niestety, banki zwykle przy podpisywaniu umowy o prowadzenie konta zastrzegają sobie możliwość zmiany taryfy opłat i prowizji, a podwyżki dla stałych, lojalnych klientów to dość powszechna strategia na rynku (tylko nieliczne oferty gwarantowały darmowe prowadzenie rachunku "na zawsze", ale - o ile się nie mylę - nie ma obecnie ani jednej takiej propozycji w żadnym banku). W ostatnim czasie ten trend tylko się nasilił, a że mało komu chce się zmieniać rachunek i bank, więc zostaje i płaci więcej - a bankowcy doskonale zdają sobie z tego sprawę...

Jakimś mizernym pocieszeniem jest to, że zmiany w taryfach opłat nie są takie częste, banki muszą je też ogłosić z wyprzedzeniem, aby klient mógł zapoznać się z modyfikacjami i zdążyć wypowiedzieć umowę, jeśli się z nimi nie zgadza.

Natomiast w przypadku Citi Handlowego i CitiKonta warto rozważyć zamianę wariantu rachunku - ze "starego" CitiKonta" na nowe, bezpłatne. Taka opcja jest dostępna w bankowości internetowej w zakładce Konta osobiste >> Wybierz konto osobiste w PLN >> W sekcji „Informacje o koncie” >> „Zmień typ konta”. Moim zdaniem "stare" i "nowe" CitiKonto wspólną mają jedynie nazwę i ten nowy wariant jest zdecydowanie korzystniejszy dla klienta. Muszę tylko zastrzec, że nie przetestowałam tej ścieżki.

Odpowiedz

gościu co ty opowiadasz za dyrdymały ,skąd te opłaty też mam to co piszesz i skromniutkie wpływy i za nic nie płacę,chyba pomyliłeś banki....

Odpowiedz

Oferta ma zostać wycofana 16 czerwca 2021.

Odpowiedz

Nie do końca :)

1. Citibank wycofał "stare" CitiKonto w dniu 20 sierpnia 2020 r. Od 16 czerwca 2021 r. dodatkowo dla tych wycofanych z oferty kont planują zmienić opłaty https://www.citibank.pl/files/documents/accounts/toip-konta-oraz-kredyt-w-rachunku-platniczym-linia-kredytowa-dla-klientow-indywidualnych-dotyczy-kont-wycofanych-z-oferty-obowiazuje-od-16-czerwca-2021-r.pdf – jeśli ktoś posiada ten rachunek, warto by go przekształcił.

2. W dniu 16 czerwca 2021 r. z oferty banku zostanie wycofane konto Citi Priority.

3. "Nowe" CitiKonto (opisywane tutaj) pojawiło się w ofercie 1 września 2020 r. i to konto nie zostanie wycofane. Nie ma również istotnych zmian w jego taryfie opłat i prowizji.

Odpowiedz

Wszystkie wymienione promocje i opłaty obowiązują do końca lutego b.r. Z resztą nie tylko w Citi. Jak to ma wyglądać potem?

Odpowiedz

Opłaty obowiązują do momentu wprowadzenia nowej taryfy opłat, jednak o tym zawsze bank informuje wcześniej. Co do samych promocji - zawsze jest szansa na odnowienie akcji :)

Odpowiedz

Tak, dziękuję za odpowiedź. Bank pewnie i informuje wcześniej, ale swoich dotychczasowych klientów. Tabela opłat i prowizji na stronie banku obowiązuje od 1.09.20., ale do kiedy? zagadka. Dla osoby zastanawiającej się nad otwarciem konta to dość istotna informacja jakby nie było. Promocje są fajne oczywiście, o ile ma się jasność co do terminu ich trwania.

Odpowiedz

Czas trwania promocji zawsze jest jasno określony i sami komunikujemy to naszym Czytelnikom :) A co do obowiązywania opłat - niestety trudno przewidzieć, kiedy bank zmieni taryfę...

Odpowiedz

1- Każdy odbiorca zdefiniowany jest zaufany (wysyłka bez sms) - jak ktoś się włamie to wysyła nasze pieniądze do kogoś kto jest zdefiniowany

2- Wpisywanie całego hasła przy logowaniu uważam za niebezpieczne

3- brak blik-a

4- Nie wiem jak z dostępem do historii operacji - za krótko jestem w banku (znam banki gdzie jest to 1 rok = paranoja)

Odpowiedz

Dzięki za opinię. Co do wpisywania pełnego hasła, podobnie jest w PKO BP (sprawdzałam). Brak Blika to spora niedogodność, ale patrząc na to, że ostatnio nawet Pocztowy go wprowadził, może i Citi się na to zdecyduje.

Jeśli chodzi o odbiorców zdefiniowanych - to istotnie ryzykowne, jednak przy dodawaniu takiego odbiorcy sam proces trzeba dodatkowo potwierdzić (tak jest np. w PKO BP czy Millennium). Inną opcją jest ponawianie przelewu prosto z historii operacji, ale nie wiem, czy taka opcja jest w Citi.

Odpowiedz

Ale aby zdefiniować odbiorcę, trzeba go potwierdzić, więc nie jest tak źle. Odnośnie historii operacji, to tu też jest jakoś krótko, rok albo 6 miesięcy. Inaczej jest dla konta i inaczej dla karty kredytowej. Generalnie IT to nie jest mocna strona w CITI, aplikacja mobilna jest awaryjna, wadliwa i uboga. Strona internetowa odrobinę lepsza.

Odpowiedz

4 darmowe wypłaty ze wszystkich bankomatów to dobra oferta. Nie rozumiem krytyki

Odpowiedz

Naszym zdaniem - w porównaniu z bankami, które mają bezpłatne sieci bankomatów albo pozwalają uniknąć opłaty za pobieranie gotówki - ta oferta mogłaby być lepsza :)

Odpowiedz

Niestety dla osób chcących korzystać z kantoru (pomimo korzystnych warunków zakupu waluty) do spłaty kredytu w CHF to rozwiązanie nie jest zbyt dobre ze względu na fakt, że za przelew w CHF do innego banku Citi pobiera opłatę, co powoduje, że tracimy to, co zaoszczędziliśmy podczas zakupu waluty

Odpowiedz

Dzięki za opinię. Niestety opłaty za przelewy walutowe są powszechne i niestety nie ma na to rady :(

Odpowiedz

Szkoda, że aplikacja jest bardzo archaiczna i uboga.

Odpowiedz

Co Ci w niej nie odpowiada?

Odpowiedz

Częste błędy przy prostej nawigacji po apce, brak wielu kluczowych ustawień, brak możliwości jednoczesnego logowania w apce i na kompie; UX, który pozostawia wiele do życzenia. Sporo muszą jeszcze poprawić...

Odpowiedz

Miejmy nadzieję, że tak się stanie - skoro wprowadzili nowe CitiKonto, może ulepszą też apkę mobilną :)

Odpowiedz

Przed chwilą przyszedł mail z Citi Handlowy o treści

Chcielibyśmy poznać Pana/i opinię na temat aplikacji bankowości mobilnej Citi Mobile. Uprzejmie zapraszamy do udziału w ankiecie, której wypełnienie nie potrwa dłużej niż 3 minuty.

Oby sporo osób ją wypełniło..

Odpowiedz