Wprowadzenie do usługi Blik

Blik to system płatności mobilnych, który powstał na gruncie krajowym. Rozwiązanie stworzyła spółka Polski Standard Płatności, zawiązana w 2013 r., której udziałowcami są Alior Bank, Bank Millennium, ING Bank Śląski, mBank, Santander Bank Polska (dawny BZ WBK), PKO BP (w tym Inteligo), a od kwietnia 2020 r. także Mastercard; obsługą systemu zajmuje się Krajowa Izba Rozliczeniowa.

Oficjalny start płatności mobilnych Blik miał miejsce 9 lutego 2015 r. W 2016 r. do systemu płatniczego dołączył VeloBank (wtedy jako Getin Bank) oraz (nieistniejący już) T-Mobile Usługi Bankowe, w grudniu 2017 r. – BNP Paribas (wtedy jeszcze jako BGŻ BNP Paribas). W pierwszej połowie 2018 r. Blika wprowadził u siebie Raiffeisen Polbank (już nieistniejący), Credit Agricole i Bank Pekao SA, a w lipcu 2019 r. banki zrzeszone w ramach Spółdzielczej Grupy Bankowej. Lata 2020-2022 to dalszy ciąg rozwoju systemu – dołączyły do niego banki z grupy BPS, Nest Bank, Bank Spółdzielczy w Brodnicy, Bank Pocztowy, BOŚ Bank i Citi Handlowy i Bank Spółdzielczy Rzemiosła w Krakowie. Od października 2023 r. usługa jest dostępna w Krakowskim Banku Spółdzielczym.

Popularność Blika

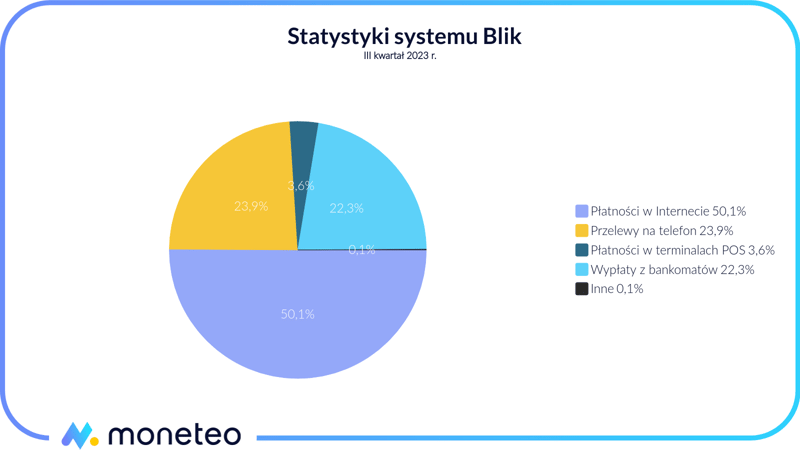

Jak podaje Polski Standard Płatności, Blik posiada już 15 milionów aktywnych użytkowników. Tylko w III kwartale 2023 r. wykonano w nim 455 mln transakcji o wartości ponad 63 mld zł. Największym uznaniem cieszą się płatności w Internecie, które stanowią ok. 50% dokonywanych operacji. Blisko 24% wszystkich transakcji to przelewy na telefon, a udział płatności w terminalach POS wynosi ok. 22%. Najmniej dokonano wypłat Blikiem z bankomatów - ok. 3,6%.

Dodatkową zachętą do zapoznania się z tą formą płatności i korzystania z Blika jest organizowana co pewien czas Blikomania, czyli loteria, w której do wygrania są atrakcyjne nagrody.

Kiedy skorzystasz z Blika?

Blik jako usługa jest oparty o jednorazowy sześciocyfrowy kod generowany w telefonie (kod Blik). Do działania usługi nie jest wymagane dodatkowe oprogramowanie, ponieważ Blik jest częścią aplikacji mobilnych banków-uczestników systemu. Charakterystyczne jest również, że transakcje z użyciem kodu Blik możliwe są tylko w Polsce i najczęściej z powiązanego konta osobistego, choć możliwe jest także podpięcie do usługi karty kredytowej.

Usługa obejmuje obecnie 6 głównych funkcji oraz dwie dodatkowe, które od niedawna są częścią tego standardu płatności:

-

wpłaty gotówki Blik;

-

płatności powtarzalne Blik;

-

prośba o przelew Blik.

Banki udostępniające Blika

Blik jako metoda płatności dostępny jest w większości banków w Polsce (nie posiada go Aion Bank, Raiffeisen Digital Bank, Toyota Bank oraz Volkswagen Bank):

-

Alior Bank,

-

Bank BPS,

-

Bank Millennium,

-

Bank Pekao,

-

Bank Pocztowy,

-

Bank Spółdzielczy Rzemiosła w Krakowie,

-

Bank Spółdzielczy w Brodnicy,

-

BNP Paribas,

-

BOŚ Bank,

-

Citi Handlowy,

-

Credit Agricole,

-

ING Bank Śląski,

-

mBank,

-

Nest Bank,

-

PKO BP (razem z Inteligo),

-

Santander Bank Polska,

-

Spółdzielcza Grupa Bankowa,

-

VeloBank (dawny Getin Bank i Noble Bank).

Blik bez konta bankowego

Blika nie da się założyć ani otworzyć, jest to bowiem system płatności mobilnych dostępny w każdym z wyżej wymienionych banków. Do skorzystania z Blika nie trzeba zakładać konta bankowego, wystarczy posiadać standardowy rachunek i aplikację mobilną w instytucji, która jest uczestnikiem systemu. Bezpieczeństwo Blika opiera się przede wszystkim na jednorazowych kodach wygenerowanych w aplikacji mobilnej.

Zalety i korzyści płynące z korzystania z Blika

Blik ciągle się rozwija, a Polacy dostrzegają jego zalety. Nie da się ukryć, że kiedy zapomnisz portfela, taka usługa może być całkiem użyteczna: wystarczy podejść do bankomatu, podać kod Blik i wypłacić gotówkę. Kiedy chcesz oddać znajomemu pieniądze za obiad, a nie znasz numeru konta, robisz przelew na telefon lub generujesz czek Blik; Twój kolega przez aplikację swojego banku również może wysyłać Ci w takiej sytuacji prośbę o przelew. Przy zakupach w sieci Blik konkuruje z popularnymi szybkimi przelewami, a “one click” sprawia, że proces płatności jest jeszcze szybszy (płacisz dosłownie jednym kliknięciem, bez kodu Blik).

Jak zacząć korzystać z Blika?

Pierwszym krokiem do skorzystania z Blika jest posiadanie konta w banku, który wdrożył u siebie ten system płatności. Usługa dostępna jest w aplikacji mobilnej konkretnej instytucji, nie istnieje jedna uniwersalna aplikacja do korzystania z Blika.

W zależności od banku Blik może być domyślnie aktywny, dlatego jeśli nie chcemy korzystać z usługi, należy ją wyłączyć w ustawieniach aplikacji w telefonie lub w bankowości internetowej.

Aplikacje do korzystania z usługi Blik

Blik to usługa, z której możesz skorzystać w aplikacji mobilnej banku na telefonie komórkowym, stąd jedynym ograniczeniem są tu wymagania dotyczące tego oprogramowania. Poniżej przedstawiamy, na jakich minimalnych wersjach systemów operacyjnych (Android, iOS) działają aplikacje banków-uczestników Blika.

|

Bank (aplikacja mobilna) |

System operacyjny telefonu |

|---|---|

|

Alior Bank (aplikacja Alior Bank) |

Android 8.0 lub nowsze iOS 15 lub nowsze Huawei |

|

Bank BPS (BS Pay) |

Android 7.0 lub nowsze iOS 11 lub nowsze |

|

Bank Millennium (aplikacja Bank Millennium) |

Android 6.0 lub nowsze iOS 15 lub nowsze Huawei |

|

Bank Pekao (PeoPay) |

Android 7.0 lub nowsze iOS 14 lub nowsze |

|

Bank Pocztowy (Pocztowy) |

Android 5.0 lub nowsze iOS 12 lub nowsze |

|

Bank Spółdzielczy Rzemiosła w Krakowie (TuBSR) |

Android 6.0 lub nowsze iOS 13.2 lub nowsze |

|

Bank Spółdzielczy w Brodnicy (BS Brodnica) |

Android 7.0 lub nowsze iOS 11 lub nowsze Huawei |

|

BNP Paribas (GOmobile) |

Android 6.0 lub nowsze iOS 15 lub nowsze |

|

BOŚ Bank (BOŚBank24) |

Android 7.0 lub nowsze iOS 11 lub nowsze |

|

Citi Handlowy (Citi Mobile) |

Android 8.0 lub nowsze iOS 13 lub nowsze |

|

Credit Agricole (CA24 Mobile) |

Android 6.0 lub nowsze iOS 11 lub nowsze Huawei |

|

ING Bank Śląski (Moje ING Mobile) |

Android 8.0 lub nowsze iOS 14 lub nowsze |

|

Inteligo (IKO) |

Android 7.0 lub nowsze iOS 12 lub nowsze Huawei |

|

Krakowski Bank Spółdzielczy (mKBS) |

Android 7.0 lub nowsze iOS 13 lub nowsze |

|

mBank (aplikacja mBank PL) |

Android 7.0 lub nowsze iOS 15 lub nowsze |

|

Nest Bank (Nest Bank) |

Android 7.0 lub nowsze iOS 13 lub nowsze Huawei |

|

PKO BP (IKO) |

Android 7.0 lub nowsze iOS 12 lub nowsze Huawei |

|

Santander Bank Polska (Santander mobile) |

Android 5.0 lub nowsze iOS 12.3 lub nowsze |

|

Spółdzielcza Grupa Bankowa (SGB Mobile) |

Android 8.0 lub nowsze iOS 14.7 lub nowsze |

|

VeloBank (VeloMobile) |

Android 7.0 lub nowsze iOS 15 lub nowsze Huawei |

Ile kosztuje Blik?

Blik to usługa praktycznie bezpłatna – w bankach, które wdrożyły ten system płatności, nie zapłacisz dodatkowej prowizji od transakcji w sklepach stacjonarnych i internetowych. Przelewy na numer telefonu także są bezpłatne, choć w Banku Pekao tylko przejściowo.

W zależności od banku zapłacić możesz również za wypłatę z bankomatu Blikiem. Taki koszt znajdziemy obecnie w Banku Pekao, BNP Paribas czy ING. Zestawienie opłat za korzystanie z Blika przedstawiamy poniżej:

|

Bank |

Płatności w sklepach i Internecie |

Wypłaty z bankomatów |

Przelewy na telefon |

Czeki BLIK (wypłaty z bankomatów) |

|---|---|---|---|---|

|

Alior Bank |

bezpłatne |

bezpłatne |

bezpłatne |

nd |

|

Bank BPS |

bezpłatne |

bezpłatnie z bankomatów Grupy BPS i wskazanych sieci 3 zł - pozostałe bankomaty |

nd |

nd |

|

Bank Millennium |

bezpłatne |

bezpłatne |

bezpłatne |

5 zł w przypadku wypłaty czekiem z bankomatu |

|

Bank Pekao |

bezpłatne |

0 zł za dwie pierwsze wypłaty (dla Konta Przekorzystnego po spełnieniu warunku aktywności), kolejne 2,3% min. 5 zł. Bezpłatnie dla osób do 26 r.ż. i dla posiadaczy Konta Świat. |

0 zł do 31 maja 2024 r. 1 zł standardowo |

nd |

|

Bank Pocztowy |

bezpłatne |

bezpłatne |

nd |

nd |

|

Bank Spółdzielczy Rzemiosła w Krakowie |

bezpłatne |

bezpłatnie z bankomatów banku 4,5 zł - pozostałe bankomaty |

bezpłatne |

nd |

|

Bank Spółdzielczy w Brodnicy |

bezpłatne |

bezpłatnie w bankomatów własnych, banków spółdzielczych i Santander Bank Polska 5 zł - pozostałe bankomaty |

bezpłatne |

nd |

|

BNP Paribas |

bezpłatne |

bezpłatnie z bankomatów w oddziałach BNP Paribas 5 zł - pozostałe bankomaty |

bezpłatne |

nd |

|

BOŚ Bank |

bezpłatne |

bezpłatne |

bezpłatne |

nd |

|

Citi Handlowy |

bezpłatne |

bezpłatnie z bankomatów Citi pozostałe bankomaty - 0 zł za pierwsze 4 wypłaty w miesiącu, 8 zł za każdą kolejną |

bezpłatne |

nd |

|

Credit Agricole |

bezpłatne |

bezpłatne |

bezpłatne |

nd |

|

ING Bank Śląski |

bezpłatne |

bezpłatne z bankomatów ING i Planet Cash pozostałe bankomaty - pierwsza wypłata bezpłatnie, kolejne 5 zł |

bezpłatne |

nd |

|

Inteligo |

bezpłatne |

bezpłatne z bankomatów PKO BP i Santander Bank Polska pozostałe bankomaty - 5 zł |

bezpłatne |

bezpłatne z bankomatów PKO BP i Santander Bank Polska pozostałe bankomaty - 5 zł |

|

Krakowski Bank Spółdzielczy |

bezpłatne |

bezpłatne |

nd |

nd |

|

mBank |

bezpłatne |

bezpłatne |

bezpłatne |

nd |

|

Nest Bank |

bezpłatne |

bezpłatne |

bezpłatne |

nd |

|

PKO BP |

bezpłatne |

bezpłatne |

bezpłatne |

bezpłatne |

|

Santander Bank Polska |

bezpłatne |

bezpłatne |

bezpłatne |

bezpłatne |

|

Spółdzielcza Grupa Bankowa |

bezpłatne |

bezpłatne |

bezpłatne |

nd |

|

VeloBank |

bezpłatne |

0 zł za wypłaty z bankomatów Planet Cash; 5 zł z pozostałych bankomatów (można uniknąć, wykonując min. 5 transakcji bezgotówkowych w miesiącu) |

bezpłatne |

bezpłatne |

Przyszłość Blika i nowe funkcjonalności

Operator Blika, czyli Polski Standard Płatności, nieustannie rozwija swój system i w 2022 r. rozpoczął pilotaż płatności odroczonych, które z każdą chwilą zyskują na popularności. Zakupy internetowe w modelu “Kup teraz, zapłać później” dla wielu klientów okazują się wymarzoną opcją, którą oferują kolejne fintechy, a przymierzają się do niej także banki. Usługa Blik Płacę Później obecnie dostępna jest testowo dla wybranej grupy klientów Banku Millennium. Jest obsługiwana przez Przelewy24, a jak na razie jedynym sklepem, w którym można z niej skorzystać, jest sieć Media Markt.

Koniec roku 2018 przyniósł prawdziwą sensację w rozwoju Blika – PSP i Mastercard zapowiedziały strategiczną współpracę, która rozpoczęła się w lipcu 2019 r. Dzięki tokenizacji Mastercarda użytkownicy Blika mieli płacić zbliżeniowo telefonem na całym świecie wszędzie tam, gdzie akceptowane są karty płatnicze tejże instytucji. Dodatkową korzyścią z partnerstwa z Mastercardem miało być umożliwienie klientom płatności Blikiem w zagranicznych sklepach internetowych. Część z tych zapowiedzi została już zrealizowana – Blik zyskał funkcję zbliżeniową, dostępną jak na razie w 6 bankach z możliwością dokonywania transakcji za granicą.

Wspomnijmy również, że Blik, jako pierwszy operator w Europie, dołączył do systemu SPL (Standardised Proxy Lookup), który będzie umożliwiał płatności P2P między osobami z różnych krajów europejskich. Klienci banków np. z Polski i Niemiec będą mogli przelewać sobie środki na numer telefonu tak, jak działa to w Bliku. Rozwiązanie wprawdzie dopiero “raczkuje”, ale zapowiada się naprawdę obiecująco.

Kod Blik - znany i lubiany

Blik najlepiej sprawdza się jako bezpieczne narzędzie do płatności w Internecie i tu z powodzeniem wypiera już popularne pay-by-linki. Wypłaty z bankomatów to jego druga najlepsza funkcja, która skutecznie zastępuje kartę płatniczą. Innowacyjną opcją systemu są z pewnością przelewy na telefon, dzięki którym szybko i wygodnie można przesłać pieniądze znajomym, oraz czeki, które mogą służyć np. jako kieszonkowe dla dzieci.

Jedynym polem, na którym Blik dotąd przegrywał z tradycyjnymi płatnościami, były sklepy stacjonarne. Nie dało się ukryć, że transakcje kartami zbliżeniowymi były szybsze i wygodniejsze niż wygenerowanie 6-cyfrowego kodu i wpisanie go w terminalu. Na szczęście dzięki strategicznej współpracy z Mastercardem usługa płatności Blikiem zyskała funkcję zbliżeniową, dzięki czemu można już wygodnie płacić telefonem z pominięciem kodów Blik.

Blik rozwija się obecnie bardzo dynamicznie – bije kolejne rekordy transakcyjne, współpraca z Mastercardem zaowocowała już wprowadzeniem funkcji zbliżeniowej, a w kolejce czekają płatności odroczone. To mocne argumenty za tym, aby wybrać ten system płatności mobilnych nie tylko w Internecie, ale i w tradycyjnych sklepach. Mamy nadzieję, że nowości w formie płatności zbliżeniowych, powtarzalnych czy prośby o przelew wprowadzą także kolejne banki.

A Wy lubicie korzystać z Blika?

Komentarze

(40)Droga Redakcjo,

czy artykuł nie wymaga aktualizacji, jako że Getin Bank oraz Noble Bank przeszły restrukturyzację i wydaje mi się, że pion bankowości detalicznej wyłoniony z tych dwóch instytucji to chyba obecnie VeloBank?

Tak czy inaczej, VeloBank też oferuje usługi płatności Blikiem, a na Państwa liście się nie pojawia.

Pozdrawiam świątecznie cały zespół redakcyjny i wszystkich czytelników!

Piotr

Odpowiedz

Dziękujemy za wiadomość, tekst jest w trakcie aktualizacji.

Pozdrawiam serdecznie!

Odpowiedz

Czy można podpiąć blika zbliżeniowego pod Apple Pay?

Odpowiedz

Na razie Blik zbliżeniowy dostępny jest jedynie dla telefonów z systemem Android.

Odpowiedz

czy jeśli chcę zmienić odbieranie przelewów blikiem z jednego swojego konta na inne w innym banku, to mogę to swobodnie zrobić? czy wiąże się to z jakąś opłatą?

Odpowiedz

Konto, na które będą przychodzić przelewy Blik, można dowolnie zmieniać (oczywiście pod warunkiem, że bank udostępnia tę usługę). Taka zmiana nic nie kosztuje, a przelew przyjdzie od razu na nowe konto.

Odpowiedz

sama tak robię nawet po 3 razy dziennie, nigdy nie miałam z tego powodu jakiegoś problemu ani tym bardziej opłaty

Odpowiedz

Wykonywałem przelew blik na nr. telefonu na swoje konto w innym banku przelew poszedł do innego banku na inne konto jak to się mogło stać . w Moim banku widać ten przelew i konto na które poszły pieniądze ale nie mogę zweryfikowć jaki nr. telefonu wpisałem czy myląc jedną cyfrę mojego nr. telefonu mogłem nieświadomie przelać środki na inne konto czy ktoś w jakiś sposób ma dostęp do mojego telefonu

Odpowiedz

Czy w banku, do którego wykonywałeś przelew, miałeś ustawiony swój numer telefonu do odbierania przelewów Blik?

Odpowiedz

Na początku blik byl fajny, 6 polskich bankow chcialo cwanie zrobić swój system bez placenia prowizji innym ale w domysle wiedzieli ze jak zdobedzie popularność przyłącza sie inni i juz beda płacić im haracz co sie dzieje, od niedawna juz zaczęli się tym interesować wielcy finansowi gracze, mastercard wszedl do spółki na blizej nie okreslonych zasadach a od czerwca 2022r oplaty za blika sa wieksze niz za inne platnosci oczywiscie klient ma za darmo ale inne banki a przede wszystkim sklepy internetowe bulą za to duzo kasy i zgrzytaja zebami jak tylko idziecie na zakupy z blikiem. Nie ma nic darmo, mafie finansowe dzialaja. Tylko gotówka jest bezpieczna i amonimowa wie to kazdy typ spod ciemnej gwiazdy.pozdrawiam naiwnych i szczesliwych uzytkownikow blik

Odpowiedz

Jakoś płacę Blikiem w necie i nigdy nie widziałam za to jakichś dodatkowych opłat czy coś. Jak sklep nie chce Blika, to go nie wprowadza i tyle.

Odpowiedz

Nie mam konta bankowego,bo nie wychodzę z domu już od 4 lat.Jestem emerytem,mam stałą emeryturę,mam też niestety już 85 lat.Mam laptopa i smartfona,robię zakupy przez internet z dostawą przez kuriera i gdy były modne dostawy za pobraniem nie było problemów.Jednak stały postęp z kartami płatniczymi dla mnie osobiście stał się uciążliwy.Przedplatowy system zapłaty to dla mnie spory kłopot,bo gdybym miał np możliwość zapłaty "blikiem"lub "PaYu" to mógłbym wszystko załatwić internetem, a tak przelewem przedpłatowym muszę kazdorazowo kogoś prosić o załatwienie przelewu na Poczcie,czyli korzystać z osób trzecich.Emeryture dostarcza mi Listonosz.Taka karta jakaś plastikowa płatnicza mogłaby mój problem rozwiązać.Musialbym tylko raz na jakiś czas przelać na Wasze konto pewną kwotę by móc korzystać z karty.Prosze o informację czy jakaś możliwość istnieje żeby mi pomóc.

Odpowiedz

W takiej sytuacji pozostaje karta przedpłacona, dzięki której mógłby Pan dokonywać płatności w Internecie. O takiej karcie piszemy w osobnym tekście: https://www.najlepszekonto.pl/karta-prepaid-przedplacona, jednak jeśli nie ma Pan konta bankowego, to kartę przedpłaconą będzie można otrzymać tylko w bankach spółdzielczych sieci BPS lub SGB.

Do każdej karty przedpłaconej przypisany jest rachunek, na który można wpłacać pieniądze, którymi potem można płacić za pomocą karty.

Odpowiedz

Płacenie blokiem w internecie ok- od tego poznałem blika. Przelew na telefon ok. - to druga rzecz do której się przekonałem. I trzecia rzecz łączenie blokiem , mimo że muszę czekać na nową kartę i jestem zmuszony płacić blokiem to powiem szczerze że wolę karta płacić w sklepie do terminala.

Odpowiedz

Skoro przelew na numer tel jest trakrowany jak przelew natychmiastowy, to znaczy że robiąc przelew blik na telefon (z mojego konta w banku millenium na konto męża w banku Getin ) zapłacę prowizję zgodnie z cennikiem za przelew expres elixir ?

Odpowiedz

Nie - przelew na telefon Blik posiada odrębne opłaty i najczęściej jest bezpłatny. Jeśli wyślesz taki przelew z Banku Millennium, nie zapłacisz prowizji.

Odpowiedz

Zapłaciłem Blikiem w instytucji finansowej, pytanie czy bank widzi tak jak przy płatności kartą są kody MCC, jaki to typ odbiorcy zapłaty? Czy nie ma rozróżnienia? Chodzi o cashback który daje Santander za płatności kartą albo Blikiem. Mam tylko nadzieję że moja płatność Blikiem zaliczy się do tej promocji, a jakbym ją zrobił kartą do konta to by się prawie na pewno nie zaliczała.

Odpowiedz

Możesz sprawdzić w historii transakcji, czy widać tam MCC. Przy płatnościach kartą chyba tylko Alior podaje MCC, ale nie wiem, jak to jest z Blikiem.

O jaki cashback w Santanderze Ci chodzi? Bo nie kojarzę.

Odpowiedz

w Santanderze jest tylko w tytule "Zakup Blik" adres instytucji i ref numer, nie wiem czy po tym albo czymś ukrytym będą oceniać, przekonam się pewnie niedługo jeśli przyjdzie cashback za grudzień, albo i nie przyjdzie. Dostać go można jak się do nich zadzwoni i chce zamknąć konto. Chyba max 30zł miesięcznie przez 4miesiące, 5% wartości transakcji. Kartą albo blikiem, tylko ja akurat nie mam u nich karty.

Odpowiedz

Hej, jeśli często blikujecie, to na stronie Blika jest fajny konkurs, w którym można wygrać 100 lub 600 zł, Trzeba tylko wysłać najciekawszy tytuł przelewu Blik , jaki otrzymaliście lub dostaliście. W sumie fajna zabawa :-)

Odpowiedz

Dzięki za info :)

Odpowiedz

Hmm, a płacenie Blikiem za większe zakupy można uznać za bezpieczne? Chyba karta lepsza, bo w razie czego można skorzystać z chargeback.

Odpowiedz

Blik istotnie nie oferuje chargeback, jednak to bezpieczny sposób płatności, oferowany już w większości e-sklepów.

Odpowiedz

Nie jest bezpieczny skoro sprzedawca może oszukać i nie masz możliwości chargebacku.

Odpowiedz

Idąc tym tokiem myślenia, to płacenie gotówką też nie jest bezpieczne, bo nie masz możliwości skorzystania chargebacku. A do tego gotówkę łatwiej wyciągnąć komuś z portfela niż numer Blik z telefonu ;)

Jeśli sprzedawca jest zaufany, to Blik jest jak najbardziej okej, jeśli mamy wątpliwości, to rzeczywiście karta jest lepsza, bo chargeback może się przydać. Choć to też nie jest tak, że chargeback zawsze zostanie pozytywnie rozpatrzony przez bank...

Odpowiedz

Czy można płacić Blikiem podpiętym do rachunku firmowego?

Odpowiedz

Można - taką opcję udostępnia np. mBank i ING.

Odpowiedz

Potwierdzam odnośnie mBanku.

Odpowiedz

A jak dziecko odbiera pieniądze przy tym czeku? Wpisuje po prostu kod blik w bankomacie lub w sklepie? Tak bez zatwierdzania?

Odpowiedz

Dziecko może użyć czeku dokładnie w taki sam sposób co inni. Do potwierdzenia transakcji służy hasło do czeku.

Odpowiedz

A ja właśnie lubię płacić Blikiem przy kasie (przynajmniej tam gdzie mogę...). Mam kilka kart, nie zawsze chcę nosić je wszystkie przy sobie. A tak na miejscu decyduję, z którego konta zapłacę, nieważne, czy wzięłam kartę czy nie.

Odpowiedz

Niezła taktyka - moim problemem zawsze są PIN-y, ePINy itd. Przy płatności Blikiem jednak są one potrzebne :)

Odpowiedz

We wpłatomatach Euronetu można Blikiem wpłacać środki na konto w Getin Banku. Dziś to sprawdzałem. Operacja jest darmowa.

Odpowiedz

Dzięki za informację - uwzględnimy to przy kolejnej aktualizacji tekstu :)

Odpowiedz

Do końca 2019r. były darmowe wpłaty BLIK poza siecią Getin Banku w ramach promocji. Chyba już promocja wygasła.

Odpowiedz

Dzięki za informację!

Odpowiedz

Ja korzystam z BLIK-a i jestem bardzo zadowolona. Nie wiecie może, czy w Nest Banku będzie dostępna ta usługa?

Odpowiedz

Niestety aktualnie nie ma na ten temat informacji. W tym momencie BLIK jest dostępny w 9 bankach. Gdy tylko pojawi się w Nest Banku lub innej instytucji - na pewno zaktualizujemy artykuł i poinformujemy Czytelników o tym fakcie na naszym profilu Facebookowym: https://www.facebook.com/najlepszekontopl/

Odpowiedz

Chcę wykonać przelew Blikiem na swoje konto. Czy mogę wykonać przelew na swój telefon i czy jest limit kwotowy takiego przelewu?

Odpowiedz

Sprawdziliśmy - można tak zrobić, jednak w tym drugim banku trzeba mieć zarejestrowany numer telefonu w BLIK. Limit pojedynczego przelewu to 200 zł.

Odpowiedz