Wiedząc, że Nest Bank należy do niewielkich instytucji finansowych i posiada ograniczoną sieć placówek, można sobie zadać pytanie, czy jego oferta może zainteresować szerokie grono przedsiębiorców, jak wyglądają opłaty dotyczące rachunku firmowego, zakres usług dodatkowych i funkcjonalności bankowości elektronicznej.

BIZnest Konto – opłaty i inne parametry

Oto jak wyglądają opłaty dotyczące BIZnest Konta.

- 0 zł - bankomaty Euronet

- 6 zł - pozostałe bankomaty

- 0 zł - wypłata Blik

| Przeznaczenie konta |

|

|---|---|

| Oprocentowanie rachunku | 0% |

| Opłata za otwarcie konta | 0 zł |

| Miesięczna opłata za prowadzenie rachunku | 0 zł |

| Rachunek pomocniczy |

|

| Typy kart płatniczych | Visa Business |

|---|---|

| Funkcjonalność karty |

|

| Opłata za wydanie karty | 0 zł |

| Miesięczna opłata za kartę | 0 zł |

| Wydanie karty debetowej dodatkowej | 25 zł |

| Miesięczna opłata za kartę dodatkową | 25 zł/rok |

| Wypłata z bankomatów w Polsce |

|

|---|---|

| Wypłata z bankomatów za granicą | 6 zł + 4,9% prowizji za przewalutowanie |

| Wpłata gotówki we wpłatomacie | 0 zł (w tym wpłata Blikiem) |

| Cashback | 0 zł |

| Wpłata gotówki w oddziale banku | 0,5%, min. 10 zł |

| Wypłata gotówki w oddziale banku | 0,5%, min. 10 zł |

| Zwykły przelew internetowy | 0 zł |

|---|---|

| Przelew do ZUS i US | 0 zł |

| Przelew natychmiastowy | 10 zł |

| Zlecenie stałe | 0 zł |

| Polecenie zapłaty | 5 zł (od każdej realizacji) |

| Zwykły przelew w oddziale banku | 10 zł |

| Koszt przelewu (europejskiego) SEPA | 0 zł (spread na EUR ok. 6%) |

| Koszt przelewu (zagranicznego) SWIFT | 0,25%, min. 50 zł maks. 200 zł |

| Kody SMS (autoryzacja operacji) | 0 zł |

| Płatności mobilne |

|

|---|

Każdemu klientowi w ramach umowy ramowej przysługuje jedna bezpłatna karta debetowa (niezależnie od waluty). Korzystanie z większej liczby „plastików” (przykładowo: do konta w złotych i w euro) wiąże się z opłatą.

Bank nie wymaga posiadania choćby jednej karty. Jej posiadanie jest wskazane, gdy chcemy mieć dostęp do gotówki (na przykład po to, by wypłacić zaliczkę pracownikowi), gdyż obsługa gotówkowa prowadzona jest tylko w jednym jedynym oddziale w Warszawie.

Konto firmowe w Nest Banku – możliwości zarządzania finansami

Prowadzenie i rozwijanie swojego biznesu to główny obszar aktywności przedsiębiorców. Wybierając konto firmowe, wielu z nich zwraca uwagę możliwość skrócenia do minimum czasu potrzebnego na zarządzanie firmowymi finansami, dostępność różnorodnych usług przydatnych w branży, w której działają. Oto co oferuje BIZnest Konto w Nest Banku.

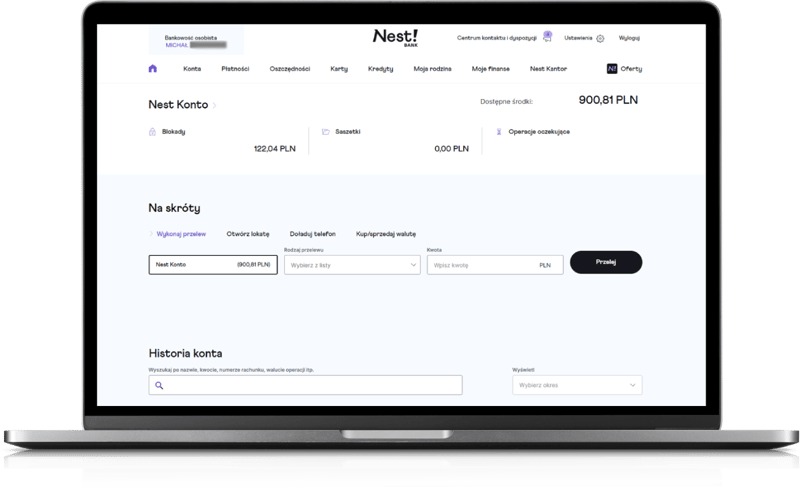

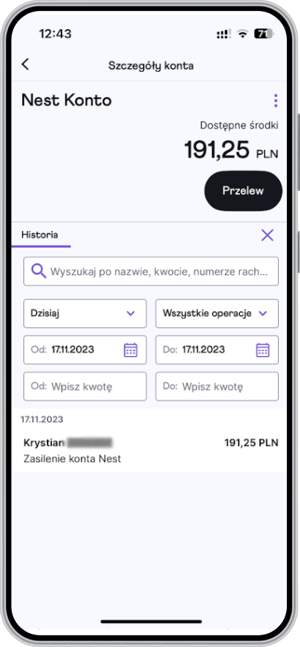

Bankowość elektroniczna

W bankowości internetowej czy aplikacji mobilnej Nest Banku można oczywiście wykonać wszystkie podstawowe operacje bankowe, np. zrobić przelewy, założyć depozyty czy zawnioskować o kartę płatniczą.

Możliwe też jest nadawanie i cofanie uprawnień dostępu do rachunku, modyfikowanie ich zakresu dla wielu osób, np. księgowej, współwłaściciela, członków zarządu. Usługa obejmuje także wysyłanie powiadomień w formie sms, wiadomości e-mail czy push o transakcjach oczekujących na zatwierdzenie do osób mających takie uprawnienia.

Do aplikacji mobilnej można się logować z wykorzystaniem identyfikacji biometrycznej (odcisk palca lub Face ID) a wykonując operacje zatwierdzać je hasłem mobilnym (zamiast powiadomień SMS).

Nest Bank nowy

Oba kanały dostępu zostały tak przygotowane, by finanse osobiste i firmowe były dostępne z wykorzystaniem jednego loginu i hasła; o tym, z którego z nich korzystamy w danym momencie informuje czytelny komunikat. Ponadto istnieje możliwość spersonalizowania wielu funkcji (np. który profil – osobisty czy firmowy – ma się pojawiać po zalogowaniu, który rachunek ma być domyślnym) czy importu paczek przelewów z ELIXIR-0, CSV czy XML.

Płatności mobilne

Nest Bank oferuje płatności mobilne we wszystkich najpopularniejszych systemach, tj. Blik, Apple Pay, Google Pay, Fitbit Pay, Garmin Pay oraz SwatchPay! i Xiaomi Pay.

Wpłaty i wypłaty kartą Visa

Dostęp do firmowych środków gwarantuje karta debetowa Visa, którą można wpłacać i wypłacać pieniądze na specjalnych warunkach w urządzeniach Euronet, największej sieci bankomatów w Polsce. Możliwe jest korzystanie z „plastiku”, kart wirtualnych (w PLN i w EUR), jak i wspomnianych wyżej płatności mobilnych oraz usług Visa Mobile i Visa Casch Back.

Finansowanie działalności i oferta walutowa

W ofercie Nest Banku są różne rodzaje produktów kredytowych (w tym z gwarancjami PLD de minimis Banku Gospodarstwa Krajowego), z których mogą korzystać firmy działające od minimum 2 lat. Uzupełnieniem oferty są ubezpieczenia na życie do BIZnest Kredytu w Ratach - Przedsiębiorca.

Nest Bank prowadzi rachunki w 10 walutach, do trzech z nich (EUR, GBP i USD) wydaje karty debetowe Visa.

W bankowości elektronicznej dostępny jest kantor online. Chcąc z niego korzystać, trzeba złożyć w systemie transakcyjnym odpowiedni wniosek i zaakceptować regulamin usługi. Jest ona bezpłatna, ważne, by posiadać odpowiednie rachunki walutowe, czyli w PLN (obowiązkowo) oraz w EUR, USD lub GBP, bo tylko takie waluty można wymienić w kantorze Nest Banku.

Dla transakcji od 500 EUR (lub ich równowartości) możliwe jest też negocjowanie kursów 10 walut z dealerem walutowym dostępnym w dni robocze między 9 a 17.

Portal Obsługa faktur

Obsługa faktur to narzędzie wspomagające zarządzanie fakturami kosztowymi i sprzedażowymi. Do korzystania z niego wystarczy komputer i smartfon z dostępem do Internetu. Klient może zdecydować, czy chce samodzielnie księgować dokumenty, czy ma to robić osoba zajmująca się jego księgowością.

Przekazanie faktur odbywa się drogą elektroniczną w postaci zdjęć zrobionych smartfonem w aplikacji mobilnej, przesyłania maili z plikami pdf do portalu lub wgrywania skanów faktur z dysku komputera. Po ich pobraniu w zakładkach Fakturowanie i Wgrane faktury widoczny jest status danego dokumentu.

Narzędzie pozwala na wystawianie różnych faktur (pro forma, korygujące, duplikaty) z własnym logo, generowanie deklaracji podatkowych i ZUS oraz plików JPK_VAT, a także na wysyłanie przypomnień do kontrahentów o przeterminowanej płatności.

W zarządzaniu firmowymi finansami pomaga moduł Asystent finansowy, a w przypadku obaw, co do samodzielnego prowadzenia finansów można skorzystać z dedykowanej księgowej u dostawcy portalu.

Aplikacja Nest POS

To rozwiązanie pozwalające na przyjmowanie płatności zbliżeniowych za pomocą telefonu z systemem Android. Aplikacja jest gotowa do użycia zaraz po pobraniu i jej aktywacji . Jako, że telefon mamy zawsze przy sobie, to tym samym przedsiębiorca może użyć terminala płatniczego w dowolnym miejscu i czasie.

Kto może otworzyć BIZnest Konto w Nest Banku

BIZnest Konto dostępne jest dla każdego podmiotu, niezależnie od jego formy prawnej. Konto biznesowe mogą założyć zarówno osoby fizyczne prowadzące jednoosobową działalność gospodarczą, różnego rodzaju spółki, jak i organizacje, np. fundacje, stowarzyszenia. Ważne, by podmiot był zarejestrowany w Polsce.

Promocje dotyczące BIZnest Konta w Nest Banku

Co pewien czas Nest Bank organizuje promocje zachęcające do skorzystania z jego oferty. Oto aktualne propozycje.

Jak otworzyć BIZnest Konto?

Dopełnienie formalności związanych z otwarciem tego rachunku firmowego możliwe jest na kilka sposobów:

- poprzez złożenie wniosku na stronie internetowej potwierdzenie tożsamości na różne sposoby: przelewem weryfikacyjnym, podczas wideo rozmowy z doradcą lub spotkania z kurierem bądź w placówce banku;

- metodą na selfie;

- w trakcie wizyty w oddziale.

Najprostszym i najszybszym wariantem jest skorzystanie ze strony internetowej i wybranie opcji potwierdzenia tożsamości przelewem weryfikacyjnym lub w trakcie wideo rozmowy. Wizyta w placówce wymaga poświęcenia mniej lub więcej czasu na dotarcie do niej, na dodatek ta opcja jest dostępna tylko w godzinach pracy oddziałów.

Uzupełnienie we wniosku składanym online pola z numerem NIP sprawia, że wiele danych zostaje zaczytanych z Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEiDG).

Jeszcze przed wysłaniem wniosku, na podany numer telefonu bank przesyła kod do potwierdzenia chęci założenia BIZnest Konta, a na wskazany adres e-mail zestaw dokumentów, m.in. tabele opłat i prowizji oraz oprocentowania, wzór umowy ramowej, regulamin prowadzenia rachunków.

Metody weryfikacji tożsamości przy wniosku internetowym

Złożenia wniosku online może dokonać każda osoba uprawniona do reprezentowania firmy czy organizacji. Sposób weryfikacji tożsamości uzależniony jest od formy prawnej firmy.

Najszybsza metoda to przelew weryfikacyjny na kwotę 1 zł z konta osobistego wnioskującego o BIZnest Konto prowadzony w innym banku.

Po otrzymaniu przelewu bank porównuje zawarte w nim dane z tymi z wniosku i informuje wnioskodawcę w e-mailu o dalszych krokach. Ważne, by konto, z którego jest realizowany przelew weryfikacyjny, nie zostało otwarte z jego wykorzystaniem.

Z potwierdzenia tożsamości podczas wideo rozmowy z doradcą mogą skorzystać prowadzący jednoosobową działalność gospodarczą. Po wypełnieniu wniosku na stronie banku należy połączyć się z konsultantem poprzez komputer, mając przygotowany dowód osobisty oraz telefon. Dalszych instrukcji udziela na bieżąco konsultant. Aktywacja konta odbywa się poprzez zalogowanie do bankowości internetowej lub aplikacji mobilnej.

Weryfikacja danych podczas spotkanie z kurierem polecana jest spółkom, fundacjom i stowarzyszeniom. Po wypełnieniu online wniosku o BIZnest Konto w ciągu 3 dni przyjeżdża kurier, któremu należy okazać dokument tożsamości. Konto jest aktywowane po pozytywnej weryfikacji tożsamości. Cała procedura zajmuje około 5 dni.

Możliwe jest też przesłanie wniosku online i złożenie podpisu na umowie w placówce.

Metoda na selfie

Proces otwarcia rachunku tą metodą rozpoczyna się od pobrania aplikacji mobilnej Nest Banku. Następnie należy wybrać opcję Otwórz konto i uzupełnić dane, wykonać zdjęcie dowodu osobistego oraz nagrać wideo według otrzymanych wskazówek. Następny krok to potwierdzenie chęci otwarcia konta i akceptacja umowy.

Przydatne produkty powiązane

Nest Bank proponuje klientom firmowym wiele usług dodatkowych. Oto kilka przykładów.

Terminale płatnicze

Terminale w ofercie Nest Banku

- w promocji Programu Polska Bezgotówkowa - 0 zł przez 12 miesięcy

- dodatkowe 12 miesięcy bez opłat w ramach oferty specjalnej banku (przy umowie na 48 miesięcy)

- dla klientów niekorzystających z programu Polska Bezgotówkowa - 0 zł przez 12 miesięcy (przy umowie na 48 miesięcy)

- standardowo - 35 zł dla klientów, którzy skorzystali z programu Polska Bezgotówkowa, 45 zł dla pozostałych

- w ofercie sezonowej (przy umowie zawieranej na min. 3 miesiące, maks. na 11 miesięcy) - 69 zł

Terminal w telefonie Nest Bank

- 0 zł do łącznej kwoty 100 000 zł przez pierwszych 12 miesięcy w promocji Programu Polska Bezgotówkowa

- przedsiębiorcy niekorzystający z programu - 3 miesiące bez opłat w ramach oferty promocyjnej banku przy umowie na 24 miesiące

- 5,99 zł standardowo przy umowie na 24 miesiące

- 18,99 zł miesięcznie przy umowie sezonowej (od 3 do 11 miesięcy)

BIZnest Konto Oszczędnościowe

BIZnest Konto Oszczędnościowe

- 7,1% - 90 dni od dnia otwarcia rachunku i po spełnieniu warunków aktywności

- 2,5% - po upływie powyższego okresu do 400 tys. zł do 30 września 2024 r. lub w przypadku niespełnienia warunków aktywności

Bramka płatnicza

Bramka płatnicza to propozycja PayTel SA dla prowadzących sklep internetowy i szukających rozwiązania do przyjmowania płatności. Usługa pozwala klientom przekazywać należności za kupowane produkty lub usługi na wiele sposobów (np. szybkim przelewem, kartą płatniczą Visa lub Mastercard oraz Blikiem). Sprzedawca otrzymuje środki na swoje BIZnest Konto następnego dnia roboczego.

Faktoring

Bank oferuje też kilka rozwiązań przyspieszających, zabezpieczających i odraczających płatności dla polskich firm, bez względu na ich wysokość. Umowę można zawrzeć online, bez wychodzenia z domu. W ramach usługi możliwe jest m.in.:

- weryfikowanie jakości odbiorców handlowych i ich monitoring,

- finansowanie faktur sprzedażowych z odroczonym terminem zapłaty przez odbiorcę,

- inkasowanie spływu należnych kwot wraz z windykacją odbiorcy,

- spłata zobowiązań handlowych wobec dostawców z tytułu dokonywanych zakupów.

- Spis treści

- Szczegóły oferty

- Wstęp

- BIZnest Konto – opłaty i inne parametry

- Konto firmowe w Nest Banku – możliwości zarządzania finansami

- Kto może otworzyć BIZnest Konto w Nest Banku

- Promocje dotyczące BIZnest Konta w Nest Banku

- Jak otworzyć BIZnest Konto?

- Przydatne produkty powiązane

- Przydatne dokumenty

-

Recenzja(4.7)

-

Opinie(18)

Komentarze i opinie

(18)Słaba obsługa na start. Złożyłam wniosek o założenie konta, odrzucili go gdyż nie odebrałam telefonu z infolinii w celu weryfikacji. Nie odebrałam bo miałam inną rozmowę na linii. Ja dziękuję za taką obsługę!!!

Odpowiedz

Hmm ale czego w sumie oczekiwałaś? Zadzwonili, nie odebrałaś, wniosek odrzucony ze względu na brak możliwości weryfikacji - jak dla mnie logiczne ciąg zdarzeń. Być może mogli spróbować zadzwonić ponownie, ale wniosków do obsłużenia i telefonów jest zapewne cała masa. Ja bym nie dramatyzował tylko złożył wniosek ponownie i tyle.

Odpowiedz

Dzień dobry! Czy bank prowadzi konta dla spółek zarejestrowanych za granicą? Iwona

Odpowiedz

Nie, firma musi mieć polski NIP i być zarejestrowana w Polsce.

Odpowiedz

Wpłaty za 0zl we wszystkich wpłatomatach czy tylko niektórych ?

Odpowiedz

Tylko sieci Euronet.

Odpowiedz

Wszystko było ok (nie jest to super jakość, ale za darmo, także nie ma co narzekać), do teraz.

Od Sierpnia wprowadzają zmianę w taryfie opłat i prowizji dla konta Biznesowego w EURO.

Konkretniej chodzi o wprowadzenie "opłaty od średniego salda dla konta walutowego" w wysokości 1% rocznie (0.5% - aktualna stopa depozytowa EBC: -0.5%)

Czyli w skórcie, jak Twoja firma ma na koncie 100 000 EURO to będziesz płacił TYSIĄC EURO rocznie za posiadanie konta.

Jest to skandalicznie wysoka opłata - także polecam uciekać czym prędzej (albo chociaż przelać większość środków na konto osobiste w przypadku JDG)

Odpowiedz

Wszystko było super do czasu gdy padł system wysyłania przelewów do Urzędu Skarbowego. To jak ta sytuacja została obsłużona to jest skandal. Nie spotkałem się z czymś takim nigdy przez 25 lat korzystania z usług różnych banków. Pech chciał, że stało się to w dniu, w którym trzeba zapłacić podatek VAT. Nie ma takiej możliwości ani przez bankowość elektroniczną ani przez IVR ani podejrzewam w oddziale (tego nie zdążyłem już sprawdzić, ale Infolinia poinformowała mnie o awarii uniemożliwiającej wykonanie przelewu jakimkolwiek kanałem). Zresztą, Infolinia okazała się być totalnym kuriozum; jest nieprzygotowana do sytuacji Infolinia ("oj, nie mogę tu wejść do systemu; nie wiem czemu to tak długo trwa") i odkłada słuchawkę (wykonałem kilka telefonów) w reakcji na pytanie jak w takim razie można zlecić przelew. Jako wisienka na torcie - zlecony przelew zablokował środki i nikt nie wie kiedy zostaną zwrócone ("nasi technicy pracują nad tym").

Odpowiedz

Likwiduję konto ze względu na dramatyczną bankowość internetową . Nie da się na niej pracować

Odpowiedz

Co Ci szczególnie w niej przeszkadzało? Sam mam konto osobiste w tym banku (firmowego nie posiadam, ale zakładam, że panel jest podobny) – tragedii nie ma, ale top zdecydowanie to nie jest.

Odpowiedz

Prowizja 200 zł od zajęcia komorniczego na dowolną kwotę np. 100 zł w przypadku rachunku firmowego... Słowem lichwa w czystej postaci. Do tej pory byłem zadowolony z konta w tym banku. Obecnie likwiduję konto i nie daję się nabrać na hasła typu "zero prowizji" chyba raczej maksymalny zysk kosztem mikroprzedsiębiorcy.

Odpowiedz

Prowadzę sezonową d.g. Stoję przed dylematem zmiany banku. Do tej pory miałem konto firmowe w mBanku, ale bez sensu jest płacić 19 zł za samo posiadanie konta, dlatego jestem niejako zmuszony do przejścia na nestbank - jedyny, który jeszcze nie pobiera opłaty za utrzymanie konta. W internecie czytałem różne opinie na temat tego banku, mimo wszystko zaryzykuję.

Link w artykule do strony nestbanku nie działa.

Odpowiedz

Możesz jeszcze założyć iKonto Biznes w Alior Banku bez karty debetowej - wtedy też nie poniesiesz dodatkowych opłat :) https://moneteo.com/analizy/ikonto-biznes-w-alior-banku

PS. Dzięki za informację o linku, zajmiemy się tym.

Odpowiedz

Readakcja zapomniała, lub nie sprawdziła. Bankowość internetowa w Nest jest TRAGICZNA.

Nie polecam. Z tego powodu zmieniam bank

Odpowiedz

Bankowość internetowa tragiczna? Kwestia dosyć subiektywna, choć w czołówce zdecydowanie akurat u mnie nie jest, co pisałem już przy okazji innej dyskusji.

Ale hej, w końcu konto jest praktycznie za darmo (przynajmniej jeszcze przez jakiś czas), coś za coś!

Odpowiedz

Niestety oferta Nest Banku nie jest tak szeroka, jak opisane w artykule. Stowarzyszenie czy fundacja nie przejdzie weryfikacji. Poziom obsługi pozostawia dużo do życzenia. Sprzeczne informacje udzielane na infolinii i w oddziałach, podsumowując strata czasu...

Odpowiedz

by założyć konto firmowe w Nest i potwierdzić to przelewem 1 zł trzeba mieć już konto firmowe w innym banku - bezsens

Odpowiedz

dzięki za info

Odpowiedz