Co to jest BIK (Biuro Informacji Kredytowej)?

Zacznijmy od zupełnie podstawowej rzeczy, czyli rozróżnienia dwóch różnych instytucji, których nazwy brzmią bardzo podobnie. BIK, czyli Biuro Informacji Kredytowej, gromadzi informacje o korzystających z produktów kredytowych, natomiast BIG, czyli Biuro Informacji Gospodarczej, zbiera dane na temat dłużników, czyli osób zalegających ze spłatą zobowiązań.

Do rejestrów BIK wpisywane są informacje dotyczące nie tylko kredytów (gotówkowych, hipotecznych, ratalnych) i pożyczek, z których korzysta dana osoba, ale i limitach kredytowych w koncie, kartach kredytowych i innych zobowiązaniach finansowych. Jest to więc zbiór danych o osobach, które z różnych przyczyn korzystają z pożyczonych pieniędzy.

Nie ma w tym nic złego, wręcz przeciwnie. Długa i pozytywna historia kredytowa zapisana w BIK-u może być dużym atutem w chwili składania wniosku kredytowego. Widząc, że w przeszłości dana osoba rozsądnie gospodarowała swoimi finansami, terminowo regulowała zobowiązania, bank zakwalifikuje ją do grupy obniżonego ryzyka i zaoferuje jej korzystniejsze warunki kredytu. Ma to olbrzymie znaczenie przy kredytach hipotecznych zaciąganych na kwoty liczone w setkach tysięcy złotych. W ich przypadku 0,1 p.p. różnicy w wysokości prowizji czy oprocentowania przekłada się na znaczne oszczędności dla kredytobiorcy.

W gorszej sytuacji są osoby, które nie mają historii kredytowej i Biuro Informacji Kredytowej nie może przygotować ich oceny punktowej. Tacy klienci są dla banków i innych instytucji finansowych „białą kartą”, nie sposób przewidzieć, jak będą się wywiązywali ze spłaty zobowiązań, więc analityk kredytowy z ostrożności zarekomenduje zakwalifikowanie takiego pożyczkobiorcy do grupy podwyższonego ryzyka.

Jak uzyskać darmowy raport BIK?

Zgodnie z obowiązującymi przepisami każda osoba może poprosić raz na 6 miesięcy o bezpłatną wersję informacji zapisanych na jej temat w rejestrach BIK. Przed laty taki dokument nosił nazwę „informacja ustawowa”, obecnie poprawna jego nazwa brzmi „kopia danych”.

Warunkiem jego otrzymania jest złożenie stosownego wniosku na jeden z dostępnych sposobów:

- ze swojego konta na stronie www.bik.pl (konieczna jest wcześniejsza rejestracja);

- w formie papierowego podania wysłanego na adres Biura.

Infolinia BIK udziela odpowiedzi na temat funkcjonowania BIK i jego oferty, ale nie jest możliwe telefoniczne złożenie wniosku o darmowy raport BIK.

Czas oczekiwania na zamówiony dokument może wynieść nawet 30 dni. Znajdują się w nim tylko podstawowe informacje dotyczące historii kredytowej wnioskodawcy, np. czy jakaś instytucja ma zastrzeżenia do spłacania przez niego zobowiązań, ale bez podania jej nazwy.

Mimo ograniczonego zakresu informacji i konieczności długiego oczekiwania na dokument warto pobrać darmowy raport BIK, by sprawdzić, czy dane są poprawne, czy przez przypadek w zestawieniu nie figuruje kredyt, którego nie zaciągaliśmy.

Ile kosztuje i co zawiera raport BIK?

Pełny zestaw wiadomości znajduje się w raportach płatnych. Pojedynczy raport BIK kosztuje 49 zł, a pakiet 6 szt. (wraz z dodatkowymi usługami: alerty BIK, wskaźnik BIK) ważny przez 12 miesięcy – 129 zł. Można też zamówić 1 raport z alertami BIK na 12 miesięcy. Taki zestaw usług kosztuje 85 zł.

Raport BIK można zamówić na stronie internetowej. Zawiera informacje z rejestrów Biura Informacji Kredytowej oraz z bazy BIG InfoMonitor, co pozwala prześledzić historię spłaty poszczególnych pożyczek oraz szczegóły innych zobowiązań (np. rachunków za prąd, gaz, telefon itp.). Podział danych na kilka sekcji pozwala na szybką ocenę swojej sytuacji:

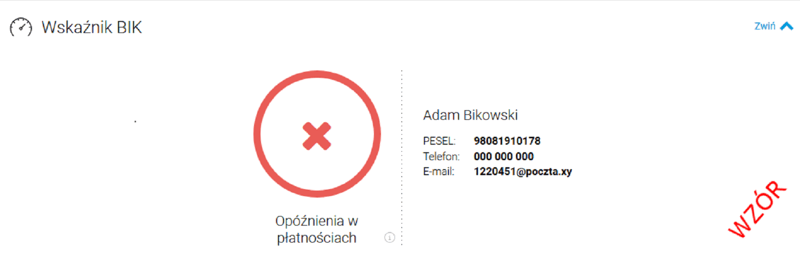

- wskaźnik BIK pokazuje, czy mamy aktualnie jakieś problemy z regulowaniem należności;

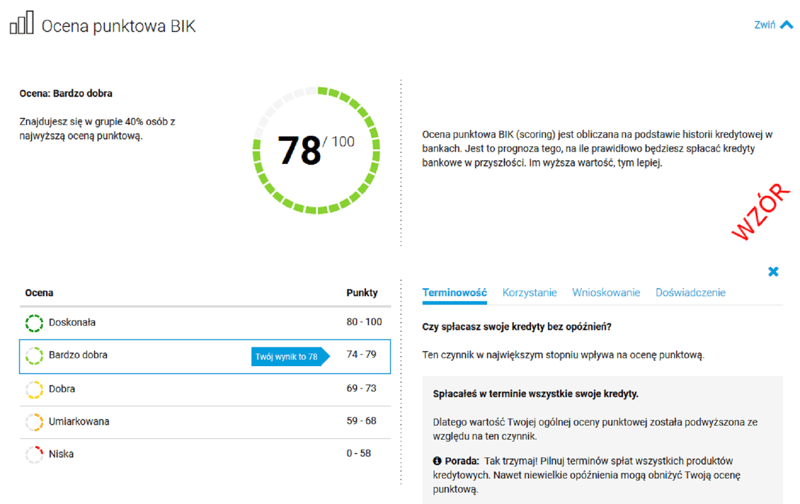

- ocena punktowa, czyli scoring, obliczana na podstawie historii spłaty zobowiązań. Raport zawiera też informację o czynnikach, jakie wpłynęły na ocenę i co można zrobić, by ją poprawić. Obszernie omawiamy ten temat poniżej;

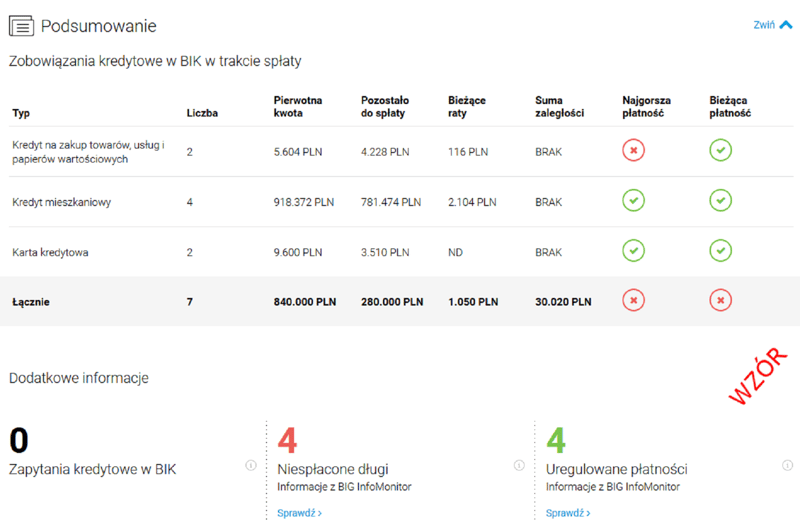

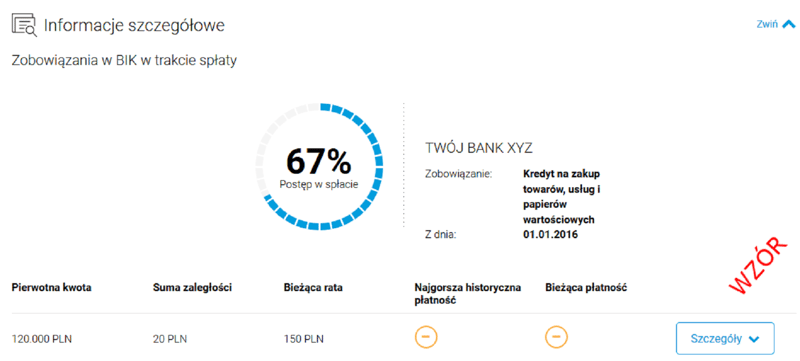

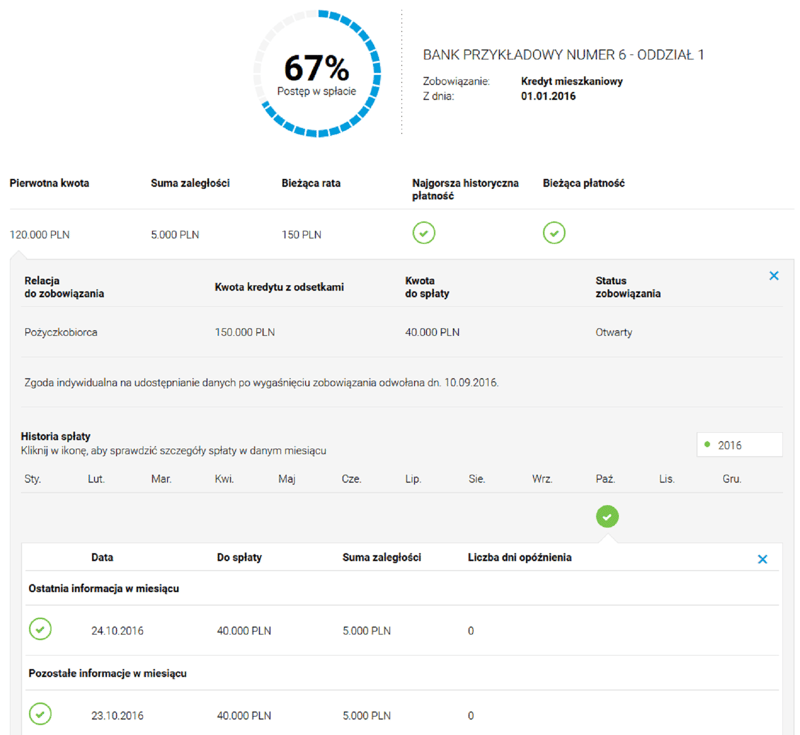

- podsumowanie spłacanych kredytów – tabelaryczne ujęcie informacji o spłacanych kredytach pozwalające na błyskawiczną ocenę sytuacji;

- postęp w spłacie kredytu (osobno dla każdego zobowiązania);

- szczegółowa historia spłaty;

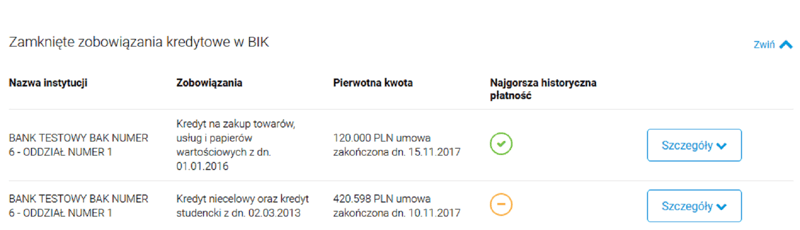

- spłacone zobowiązania;

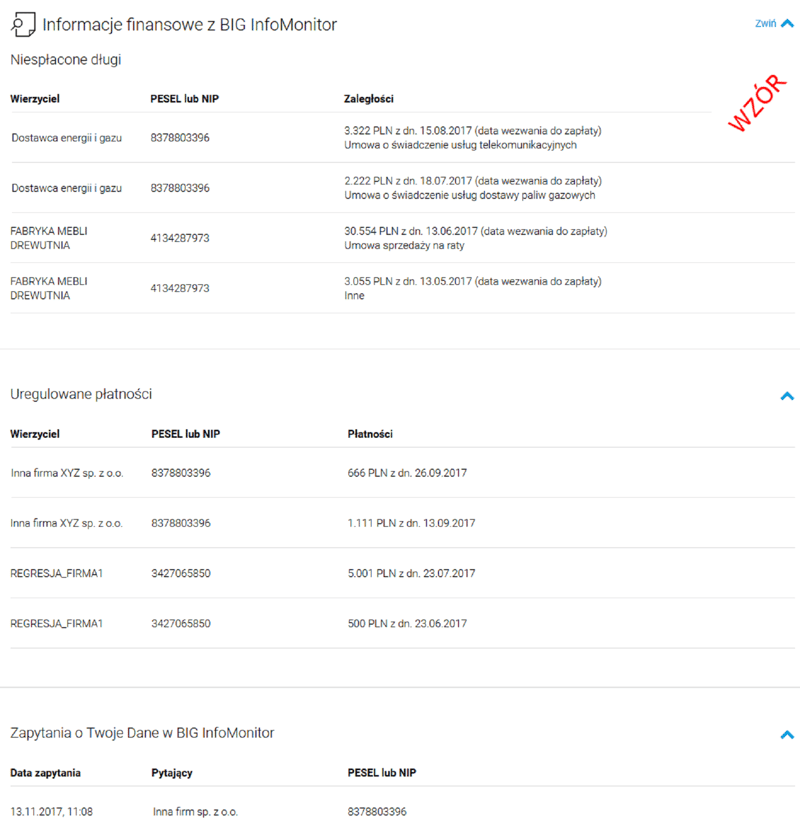

- informacje z rejestrów BIG InfoMonitor

Scoring, czyli ocena punktowa

Zaciągając kredyt, terminowo spłacając kartę kredytową, korzystając z limitu zadłużenia w koncie lub kupując coś na raty, „pracujemy” na swoją historię kredytową w Biurze Informacji Kredytowej. Im będzie ona bogatsza i na dodatek pozbawiona „plam” w postaci informacji o nierzetelnym regulowaniu zobowiązań, tym większe szanse, że otrzymamy atrakcyjniejsze warunki kredytu, będziemy bowiem postrzegani jako wiarygodny i rzetelny klient.

Przy składaniu wniosku kredytowego, instytucja finansowa pyta o dochody i wysokość zobowiązań kredytowych, kwotę płaconych co miesiąc rachunków i wiele innych kwestii. Wszystko po to, by określić zdolność kredytową klienta i ocenić, czy będzie on w stanie spłacić nową pożyczkę. Niezależnie od tego ocenia też ryzyko, że raty nie będą regulowane w terminie. Pomocna jest w tym ocena punktowa, czyli tzw. scoring (ang. score – wynik) obliczana według skomplikowanego algorytmu w przedziale od 1 do 100 punktów.

Im ocena punktowa jest wyższa, tym mniejsze ryzyko kłopotów ze spłatą zobowiązania, mniej prawdopodobne jest poniesienie przez pożyczkodawcę kosztów związanych z odzyskiwaniem długu. W tej sytuacji kredytodawca bez długiego zastanawiania się podejmie pozytywną decyzję kredytową, chętnie pożyczy pieniądze na atrakcyjnych warunkach.

Co wpływa na scoring?

Czynniki decydujące o ocenie punktowej można podzielić na 4 grupy:

- terminowość – algorytm sprawdza, czy danej osobie zdarzały się opóźnienia w spłacie zobowiązań, ile one trwały i jakich kwot dotyczyły;

- korzystanie – umiarkowane wykorzystywanie limitów kart kredytowych, okazyjne sięganie po kredyty konsumpcyjne wpływa pozytywnie na ocenę punktową;

- wnioskowanie – to element, którego najbardziej boją się poszukujący najlepszej oferty kredytowej, bo wiele zapytań w krótkim czasie, zwłaszcza zakończonych decyzją odmowną, obniża wiarygodność klienta. Warto jednak wiedzieć, że wnioski o ten sam rodzaj produktu (np. kredyt gotówkowy) złożone w odstępie kilku dni traktowane są jako jedno zapytanie i nie mają wpływu na scoring;

- doświadczenie – w tym przypadku duże znaczenie ma wspominana już kilkakrotnie długa i bogata kartoteka korzystania z produktów kredytowych. Dlatego w interesie kredytobiorcy jest wyrażenie zgody na przetwarzanie historii spłaty kredytu także po zapłaceniu ostatniej raty.

Ocena punktowa jest wartością zmienną, różnice w jej wysokości mogą być znaczące. Choćby dlatego, że bank wpisze do rejestru informację o opóźnieniu w spłacie pożyczki czy zadłużenia z karty kredytowej, z historii „wypadnie” zapis o spłaconym terminowo kredycie.

Scoring nie zależy od tajemniczych parametrów, ale od czynników, na które każdy z nas ma wpływ. Pamiętając o nich, możemy znacząco podnieść/obniżyć swoją ocenę, a zarazem wiarygodność kredytową i tym samym otrzymać lepsze/gorsze warunki pożyczki.

Alerty BIK

To bardzo przydatna usługa chroniąca w sytuacji utraty dokumentu tożsamości lub kradzieży danych osobowych. Korzystając z alertów BIK otrzymujemy informację o każdej próbie zaciągnięcia kredytu na nasze dane oraz w chwili, gdy jesteśmy sprawdzani w Rejestrze Dłużników BIG InfoMonitor Może to być sygnał, że ktoś próbuje na nasze nazwisko zawrzeć umowę u operatora telefonicznego, dostawcy telewizji czy innego usługodawcy.

Otrzymując takie powiadomienie, choć nie składało się żadnego wniosku o produkty kredytowe i nie będąc w trakcie zawierania umowy o jakąś usługę, należy skontaktować się z infolinią BIK. Gdy podejrzenie o próbę wyłudzenia zostanie uznane za zasadne, to do banku czy innej instytucji współpracującej z BIK zostanie wysłane powiadomienie o zastrzeżeniach do zapytania.

Alerty BIK można zamówić i włączyć na tej stronie .

Zastrzeżenie kredytowe

Skorzystanie z zastrzeżenia kredytowego ma charakter prewencyjny. Składając go oświadczamy, że nie planujemy zaciągać żadnych zobowiązań finansowych. Osoba weryfikująca dane wnioskującego o kredyt w BIK od razu zobaczy stosowną informację i będzie mogła podjąć działania wyjaśniające; możliwa jest bowiem sytuacja, że zapomnimy o zgłoszonym zastrzeżeniu kredytowym i sami wystąpimy o kredyt.

Zastrzeżenie kredytowe można włączyć/wyłączyć samodzielnie na swoim koncie w BIK, pod warunkiem, że korzystamy z Alertów BIK. Dopóki nie zostanie ono wyłączone żaden z partnerów BIK nie udzieli finansowania osobie, która zgłosiła zastrzeżenie.

Pozostałe pakiety i usługi BIK

W ofercie BIK są i inne usługi zwiększające bezpieczeństwo naszych finansów, chroniące przed wykorzystaniem naszych danych przez przestępców.

Pakiet BIK Bezpieczna Rodzina

Pakiet Bezpieczna Rodzina występuje w dwóch wersjach: podstawowej i Plus. Oba obejmują usługę Alerty BIK dla zamawiającego pakiet i 4 innych osób (dowolnych, wbrew nazwie pakietu pokrewieństwo nie jest wymagane, o ile nie korzystają dotąd z Alertów BIK), przy czym w wariancie standard można pobrać tylko 1 raport, a korzystając z opcji Plus aż 6 pełnych raportów. Nie ma znaczenia, czy będą one dotyczyły zamawiającego pakiet, czy osoby korzystającej z niego w ramach wykupionej usługi.

Skorzystanie z wybranego pakietu wymaga stworzenia swojego profilu w serwisie BIK . Musi go posiadać nie tylko zamawiający, ale i osoby, które będą korzystały z usługi, tyle tylko, że te drugie mogą utworzyć swoje konto dopiero po otrzymaniu zaproszenia.

Zamawiający usługę może w każdej chwili zmienić podopiecznego, a temu drugiemu przysługuje prawo rezygnacji z uczestnictwa w pakiecie.

Zastrzeganie dokumentów

Wszyscy klienci BIK mogą korzystać z bezpłatnego zastrzegania dokumentów. Pozwala to „wyłączyć” dowód osobisty i/lub paszport z obiegu, uniemożliwia zaciągnięcie zobowiązania na nazwisko danej osoby. Zastrzeżenia można dokonać z dowolnego miejsca na świecie, kiedy tylko zorientujemy się, że utraciliśmy dokument, wystarczy jedno kliknięcie po zalogowaniu się na konto na stronie BIK.

Raport BIK Moja Firma

Raport BIK Moja Firma ma różnorodne zastosowanie. Pozwala upewnić się, że nasza firma nie ma zaległości, ale i sprawdzić szanse na otrzymanie kredytu firmowego oraz zweryfikować, czy ktoś nie posłużył się naszymi firmowymi danymi do zaciągnięcia zobowiązania.

Wygenerowany raport można przedstawić kontrahentom czy klientom i udowodnić, że nasza firma jest godna zaufania, rzetelnie wywiązuje się ze swoich zobowiązań finansowych i posiada dobry wskaźnik kondycji finansowej.

Raport dostępny jest za opłatą jednorazową oraz w pakiecie zawierającym 6 zestawień oraz usługi dodatkowe: raporty BIK o innych firmach (3 szt.), alerty BIK o naszej firmie i 3 innych oraz wskaźnik BIK prezentujący status firmy klienta i 3 innych. Wszystkie elementy są do wykorzystania w dowolnym momencie w ciągu rocznego okresu ważności pakietu.

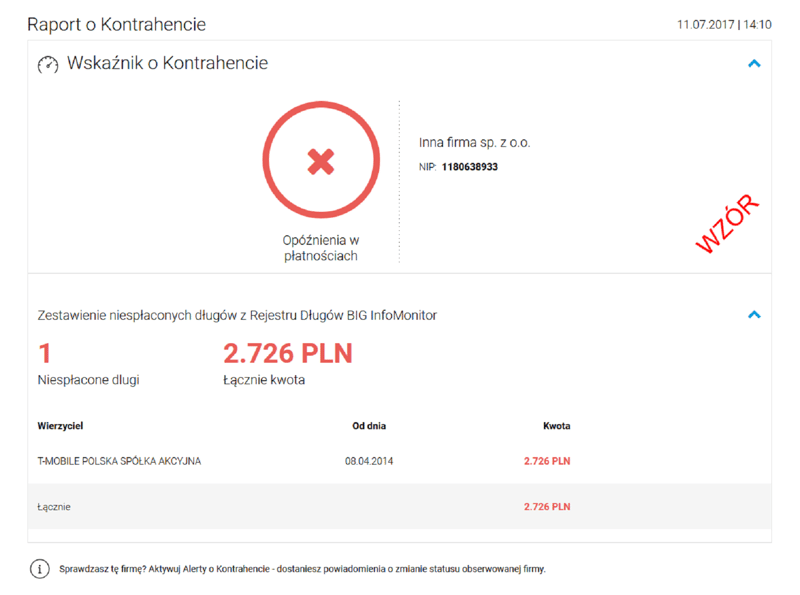

Raport BIK o Kontrahencie

Tego typu raport pozwala sprawdzić, czy biuro podróży, deweloper albo kontrahent, z którym chcemy nawiązać współpracę nie jest wpisany do rejestru dłużników. Widząc informację o zaległościach, można zweryfikować, czy jest to jedna płatność na niewielką kwotę, czy firma regularnie nie reguluje swoich należności.

Obowiązuje jednorazowa opłata za każdy raport. Do sprawdzenia danych wystarczy posiadanie konta w BIK oraz znajomość NIP-u sprawdzanego podmiotu.

BIK – co jeszcze warto wiedzieć

Przedstawione powyżej usługi są z pewnością przydatne, ale może rodzić się pytanie, na ile prezentowane w nich treści są aktualne i czy ich zakres jest wystarczający do podejmowania decyzji finansowych? Mając jakieś zaległości, można zapytać, jak długo dane są przechowywane oraz czy możliwe jest usunięcie z rejestrów BIK niewygodnych dla nas informacji (tzw. czyszczenie BIK)? Odpowiedź na to ostatnie pytanie jest bardzo krótka: nie ma takiej możliwości; dane są wprowadzane i usuwane przez podmioty współpracujące z BIK na podstawie historii umów danego klienta.

Po jakim czasie kredyt jest widoczny w BIK?

Do 2016 r. instytucje finansowe miały obowiązek aktualizowania danych w BIK raz na miesiąc. Po nowelizacji prawa bankowego częstotliwość przekazywania informacji do rejestru została zwiększona do 7 dni. Z kolei przepisy dotyczące Biura Informacji Kredytowej również dają tej instytucji 7 dni na wprowadzenie zmian.

Teoretycznie więc zapis o nowym zapytaniu o kredyt czy zaciągnięciu kolejnego zobowiązania powinien się pojawić w BIK najpóźniej po 14 dniach. W praktyce jest to zdecydowanie krótszy czas, gdyż banki, SKOK-i i BIK wymuszają na sobie szybkie działania, by dostępne dane były jak najbardziej aktualne. W rezultacie zapisy są aktualizowane nawet 2 razy w tygodniu.

O czym instytucje finansowe informują BIK?

Zakres informacji przekazywanych do BIK-u nie dotyczy tylko podpisania nowej umowy o produkty kredytowe czy rozwiązania dotychczasowej, ale także zmian warunków spłaty kredytu (np. po renegocjowaniu warunków pożyczki z klientem), aktualnego poziomu zadłużenia (dotyczy to zarówno „typowych” kredytów, jak i zakupów ratalnych czy limitów kredytowych) oraz innych okoliczności z nim związanych (np. czas opóźnienia w spłacie, kwota zaległości).

Instytucje, które nie wywiązują się rzetelnie z obowiązku przekazywania informacji, mogą zostać ukarane grzywną do 30 tys. zł.

Czas przechowywania historii kredytowej

Informacje o zaciągniętych zobowiązaniach są przechowywane od momentu złożenia wniosku o kredyt czy pożyczkę i pozostają w rejestrach BIK aż do chwili spłaty ostatniej raty, zaprzestania korzystania z karty kredytowej czy limitu w koncie.

Zasada ta nie dotyczy produktów, które zostały spłacone z opóźnieniem przekraczającym 60 dni. W ich przypadku dane są przechowywane w rejestrach BIK przez 5 lat i nie ma możliwości ich usunięcia. Takie są przepisy i nic na to nie można poradzić. Czyszczenie BIK nie polega na usuwaniu niewygodnych dla kredytobiorcy danych, ale na korekcie nieprawdziwych lub nieaktualnych informacji.

Warto wiedzieć, że możliwe jest wyrażenie zgody na korzystanie z historii zobowiązania także po uregulowaniu ostatniej raty, rozwiązaniu umowy o kartę kredytową czy limit w koncie. Przyda się to w chwili wnioskowania o kolejny produkt kredytowy. Jak wspominaliśmy, brak historii kredytowej działa na niekorzyść pożyczkobiorcy, kredytodawcy nieufnie podchodzą do klientów, o których nie mają żadnych informacji.

Działania „prewencyjne”

Jak widać, w zasobach BIK może się znajdować bardzo wiele danych, które będą miały istotny wpływ na warunki kredytu. Rozważając jego zaciągnięcie, zwłaszcza kredytu hipotecznego opiewającego na kilkaset tysięcy złotych, warto dokładnie sprawdzić poprawność informacji w rejestrach BIK. Po stwierdzeniu nieścisłości (np. brak informacji o spłaconym kredycie, zamkniętym limicie w koncie) należy zwrócić się o ich usunięcie do kredytodawcy, który nie wywiązał się ze swoich obowiązków i nie dokonał zmian.

Czy możliwe jest, że mimo terminowego regulowania wszystkich należności scoring nie będzie wysoki? Tak, jest to możliwe. Powodem może być krótka, zawierająca niewiele informacji historia kredytowa. W tej sytuacji, planując zaciągnięcie większego zobowiązania, należy z wyprzedzeniem pomyśleć o skorzystaniu z karty kredytowej (uważając na wysokość limitu, który może ograniczyć zdolność kredytową), kupieniu czegoś na raty i wywiązywaniu się terminowo z płatności, by w ten sposób „zarobić” dodatkowe punkty.

Zaznaczmy, że najistotniejszym czynnikiem przy tworzeniu oceny punktowej jest terminowość regulowania należności, dlatego priorytetem powinno być niedopuszczenie do powstania zaległości, które popsują obraz w BIK.

Dobrze jest też unikać maksymalnego wykorzystywania dostępnych limitów (na karcie kredytowej, debetu), bo to może wzbudzić obawy analityka kredytowego, że klient kiedyś przeszarżuje i będzie miał kłopot z terminowym uregulowaniem zobowiązania. Umiarkowane korzystanie z pieniędzy banku pokazuje nas jako osobę rozsądną, potrafiącą zarządzać swoimi finansami.

Wcześniejsze zajrzenie do raportu BIK pozwoli uniknąć kłopotliwych sytuacji związanych z odmową udzielenia kredytu czy zaproponowania go na mało atrakcyjnych warunkach, dzięki czemu załatwienie formalności będzie szybsze i mniej stresujące.

Mając pewność, że informacje z BIK niczym nas nie zaskoczy, warto spojrzeć na ranking kredytów gotówkowych i pomyśleć nad najlepszą propozycją dla siebie.

Ranking kredytów gotówkowych

Kredyt gotówkowy online Santander Consumer Bank

Powtórzmy raz jeszcze, że jeśli wzorowo regulujemy swoje zobowiązania, to opłaca się wyrazić zgodę na przetwarzanie informacji na ich temat także po ich spłacie, by liczba pozytywnych wpisów na nasz temat była jak najdłuższa. Pozytywna historia w BIK „pracuje” na naszą korzyść.

Świadomy klient = spokojny klient

Przedstawiliśmy kompendium wiedzy na temat Biura Informacji Kredytowej. Teraz, rozmawiając z doradcą kredytowym o kolejnej pożyczce, słysząc o BIK-u, nikt już nie będzie się gorączkowo zastanawiał co to jest BIK?, jak sprawdzić zadłużenie w BIK?, ale wyposażony w zdobytą wiedzę spokojnie przeanalizuje przekazywane informacje, bo będzie wiedział, co znajduje się w rejestrach BIK, jak może poprawić swoją ocenę punktową, po jakim czasie od chwili podpisania umowy kredyt będzie widoczny w BIK. Tym samym załatwienie wszystkie formalności związanych z pożyczką przebiegnie sprawnie i bez niepotrzebnego stresu.

Komentarze

(30)Wszędzie piszą o raporcie Bik za darmo ,przez internet żądają 49 zł,nie mam tyle na koncie(karta).Czy przykładowo urzędnik Banku PKO może sporządzić taki raport za darmo?2lata temu miałem tam konto ,czy jest to realne?

Odpowiedz

Trzeba rozróżnić 2 kwestie. Płatny raport BIK to pełna informacja o historii kredytowej klienta pozwalająca sprawdzić, czy nie mamy opóźnień w spłatach i czy nikt nie wziął na nas kredytu. Pozwala też na określenie szans na kredyt lub pożyczkę, upewnienie się, czy nie mamy zobowiązań o których nie wiemy.

Czym innym jest tzw. bezpłatna kopia danych, którą można pobrać za darmo raz na 6 miesięcy. Wniosek o jej sporządzenie można przesłać pocztą tradycyjną lub elektronicznie po zalogowaniu się do swojego profilu na portalu bik.pl, ewentualnie e-mailem uwierzytelnionym podpisem kwalifikowanym.

Z odpowiedzi dowiemy się m.in. u kogo mamy kredyt/pożyczkę, jaka była pierwotna kwota zobowiązania i ile jeszcze pozostało nam do spłaty.

Odpowiedz

Za wyłudzenia powinna być kara śmierci dla calej rodziny zlodzieja, żadnej litości

Odpowiedz

Bardzo Kolega radykalny, Tylko czy to, by wyeliminowało wyłudzenia? Przed wiekami obcinano ręce za kradzież, a złodzieje nadal są.

Odpowiedz

Czy firma np. KRUK ma obowiązek umieszczenia dłużnika w bazie, czy może celowo tego nie robić aby dłużnik nie był świadomy że ma dług.

Odpowiedz

Zacznę od tego, że BIK, czyli Biuro Informacji Kredytowej, o którym jest ten tekst, to baza informacji o spłacanych zobowiązaniach. Odnotowywane są w niej zapytania o kredyt, fakt zaciągnięcia zobowiązania, a także historia jego spłaty, w tym informacje o ewentualnych opóźnieniach w regulowaniu rat. Instytucje finansowe mają obowiązek uzupełniać wymagane dane przynajmniej co 7 dni. W praktyce robią to częściej, gdyż każdej z nich zależy na aktualnych danych o kredytobiorcach i wzajemnie mobilizują się do rzetelnego wypełniania ustawowego obowiązku.

Czym innym jest BIG, czyli Biuro Informacji Gospodarczej. Takich instytucji jest kilka i każda z nich ma w swoich rejestrach osoby, które nie płacą terminowo swoich zobowiązań, nie tylko kredytów, ale i abonamentów za różne usługi, nie regulują płatności za prąd, gaz itp. Wierzyciele są zainteresowani jak najszybszym ściągnięciem zadłużenia i podejmują niezbędne działania. Robią to choćby dlatego, by wstrzymać bieg terminu przedawnienia zadłużenia. Działania windykacyjne zatrzymują bieg tego terminu.

Odpowiedz

Ile czasu realnie czeka się na jednorazowy BIK po wpłacie 1 zł?

Odpowiedz

Po wpłacie 1 zł (forma weryfikacji) trzeba się liczyć z oczekiwaniem do 2 dni roboczych na weryfikację prośby o założenie konta. Jeśłi jest ona pozytywna, to BIK wysyła link do aktywowania profilu.

Kolejny krok to zawnioskowanie o Kopię danych (podstawowe dane, bez opłat) lub raport BIK (płatny, z pełnym zestawem wiadomości). Czas oczekiwania na Kopię danych może wynieść aż 30 dni. Plik z informacjami pojawi się na koncie BIK skąd można go pobrać.

Trudno wskazać "realny czas oczekiwania", gdyż zależy on od liczby wniosków, które są aktualnie procesowane.

Odpowiedz

Zakupiłem alerty BIK i wczoraj przyszła do mnie wiadomość:

W ciągu ostatnich 30 dni nie odnotowaliśmy prób wyłudzenia na Twoje dane.

Skąd o tym wiemy? W tym czasie:

- żadna instytucja finansowa nie sprawdzała w BIK Twojej historii kredytowej, aby zdecydować o udzieleniu Ci kredytu lub pożyczki

- w rejestrze dłużników BIG InfoMonitor nie pojawiły się informacje, które mogłyby świadczyć o próbie bezprawnego wykorzystania Twoich danych

- BIK nie otrzymał informacji o nowym kredycie ani pożyczce zaciągniętych na Twoje dane

Wklejam tutaj, bo być może ktoś będzie zainteresowany, w jakich sytuacjach alerty są generowane.

Odpowiedz

Dzięki za informację :)

Odpowiedz

Czy promocja na darmowe alerty wciąż jest dostepna?

Odpowiedz

Niestety nie - wygląda na to, że została zakończona.

Odpowiedz

Fajnie, że jest takie zabezpieczenie, ale jest w nim pewna luka. Sporo firm pożyczkowych nie współpracuje z BIK, więc znalazienie takiej, która ani nie sprawdza raportów, ani nie wysyła swoich informacji do BIK, to dla oszusta kwestia kilku minut. Moim zdaniem, państwo powinno to prawnie uregulować.

Odpowiedz

Fakt, wiele firm pożyczkowych nie współpracuje z BIK-iem lecz sprawdza swoich klientów w "alternatywnych" bazach danych i jest dużo bardziej liberalna w ocenie zdolności i wiarygodności klientów. W dużej mierze jest to odpowiedzią na duże zainteresowanie pożyczkami za strony osób, które nie otrzymały kredytów w bankach właśnie ze względu na zapisy w rejestrach BIK.

Wymuszenie na wszystkich kredytodawcach współpracy z BIK, wymaganie stosowania podobnych reguł jak w bankach, oznaczałoby zapewne znaczne ograniczenie możliwości wzięcia pożyczki przez liczne grono osób, ale z drugiej strony - faktycznie - ograniczyłoby możliwości nadużyć.

Odpowiedz

Ktoś już skorzystał z alertów? Czy to działa w taki sposób, że po aktywacji nie otrzymuję powiadomień, chyba, że coś złego się dzieje i ktoś próbuje wziąć kredyt lub pożyczkę na moje dane?

Odpowiedz

Informacje o zdarzeniach na rachunku otrzymuję się co miesiąc na maila oraz smsem. Wyglądają one tak:

Jeżeli natomiast coś złego się zadzieje to automatycznie otrzymuję się Alert BIK z informacją, do jakiego zdarzenia doszło, tak jak np. tutaj:

Odpowiedz

Podczas wypełniania formularza pojawia się informacja, że alerty kosztują 24 zł rocznie. Nie ma informacji o bezpłatnych 3 miesiącach.

Odpowiedz

Nie przejmuj się tą informacją. Po zalogowaniu do BIK zobaczysz informację o darmowych 3 miesiącach korzystania. Wystarczy ją aktywować. Nie musisz nic dopłacać.

Odpowiedz

Jest dostępny wykaz, jak różne formy kredytowania wpływają na budowanie pozytywnej historii kredytowej? Czy limit 5000 zł na karcie kredytowej to to samo co kredyt gotówkowy na 5000 zł w kontekście scoringu BIK?

Odpowiedz

Według mojej wiedzy nie ma takiej zależności. Według informacji na stronach BIK najważniejsza jest terminowość spłacania zobowiązań (za wszelką cenę trzeba unikać opóźnień) oraz zakres wykorzystywania limitów kredytowych (częste korzystanie z nich do maksimum uważane jest za ryzykowne).

Kwestia równoważności kredytu na 5000 zł i takiego samego limitu karty kredytowej może mieć znaczenie przy obliczaniu zdolności kredytowej. Z wypowiedzi bankowców wynika, że limit karty kredytowej mniej obciąża stronę wydatkową, gdyż można spłacić tylko część kwoty zadłużenia.

Odpowiedz

czy skorzystanie z wakacji kredytowych nie będzie miało negatywnego wpływu na moją historię kredytową?

Odpowiedz

W "normalnych czasach" skorzystanie z wakacji kredytowych rzutuje negatywnie na historię kredytową, obniża ocenę punktową (tzw. scoring).

Obecnie, w związku z pandemią koronawirusa, zawieszenia spłaty zobowiązania na pewien czas nie będzie miało wpływu na Twoją historię kredytową, nie obniży oceny punktowej. BIK wydał na ten temat specjalny komunikat informując, że banki oferujące wakacje kredytowe mogą przekazywać odpowiednie informacje i będą one wprowadzane do bazy danych.

Odpowiedz

Orientujecie się, czy na te płatne usługi BIK jest jakaś promocja? Coś mi się obiło, że jak się zamówi wszystkie razem, to się bardziej opłaca.

Odpowiedz

Faktycznie BIK stosuje promocyjne ceny przy zakupie usług w pakiecie. Skorzystanie z pakietu ma sens, jeśli planujesz skorzystać z raportu więc niż raz w roku.

Dokładny cennik znajduje się tutaj: https://www.bik.pl/_file/nowekonto/BIK-cennik-konsument.pdf

Odpowiedz

Czyli ten czas może wynosić nawet 60 dni, jeśli dłużnik zostanie powiadomiony o zaległościach w 30 dniu płynącym od terminu zapłaty. Tak to należy rozumieć?

Odpowiedz

Tak, dokładnie tak należy to rozumieć. Po 30 dniach zaległości wierzyciel powinien zawiadomić dłużnika o zamiarze wpisania go na listę dłużników i po 30 kolejnych dniach może go na niej umieścić.

Odpowiedz

Planuję z żoną wziąć kredyt hipoteczny za kilka miesięcy, gdy sytuacja z epidemią się uspokoi. Myślimy, żeby pójść do 3-4 banków i zapytać o warunki. Czy kilkukrotne odpytanie bazy BIK w krótkim czasie może negatywnie wpłynąć na przyznanie kredytu?

Odpowiedz

Na ten temat krąży wiele mitów. Najczęściej mówi się, że wiele zapytań w krótkim czasie znacząco obniża ocenę punktową. Jest w tym tylko część prawdy. Obniżenie scoringu nastąpiłoby, gdyby zapytania dotyczyły różnych produktów, np. kredytu gotówkowego, kredytu hipotecznego. W sytuacji, gdy zapytania dotyczą tego samego rodzaju kredytu, w Waszym przypadku - hipotecznego, nie będzie to miało wpływu na Wasz scoring, jeśli zapytania będą złożone w ciągu 14 dni.

Odpowiedz

Czy weryfikacja w BIK odbywa się w czasie rzeczywistym?

Odpowiedz

Tak, doradca kredytowy weryfikując klienta łączy się z BIK i otrzymuje aktualną informację na jego temat. W przypadku, gdy klient uruchomił usługę Alerty BIK, od razu jest też do niego wysyłana informacja o sprawdzaniu jego danych w bazie. Jeśli zapytanie nie było związane z jego wnioskiem kredytowym, może podjąć działania uniemożliwiające wyłudzenie kredytu na jego personalia.

Odpowiedz